中級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

非貨幣性資產(chǎn)交換會(huì)計(jì)怎么核算?

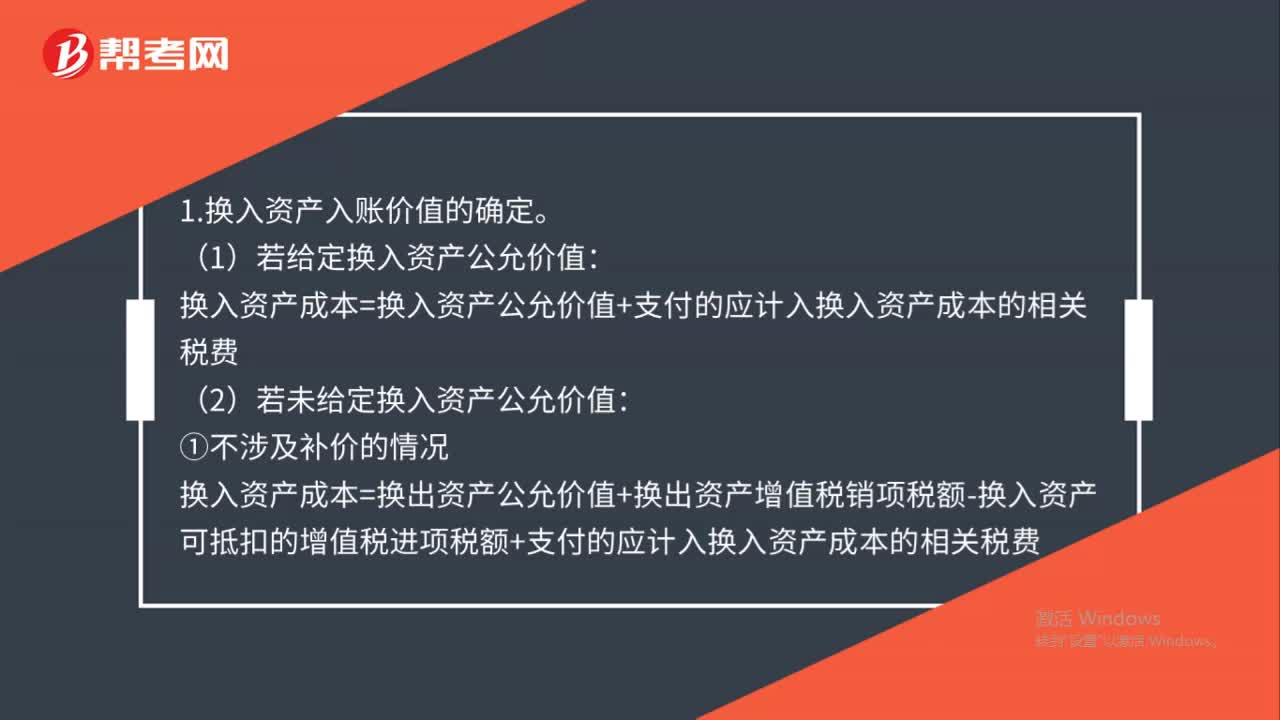

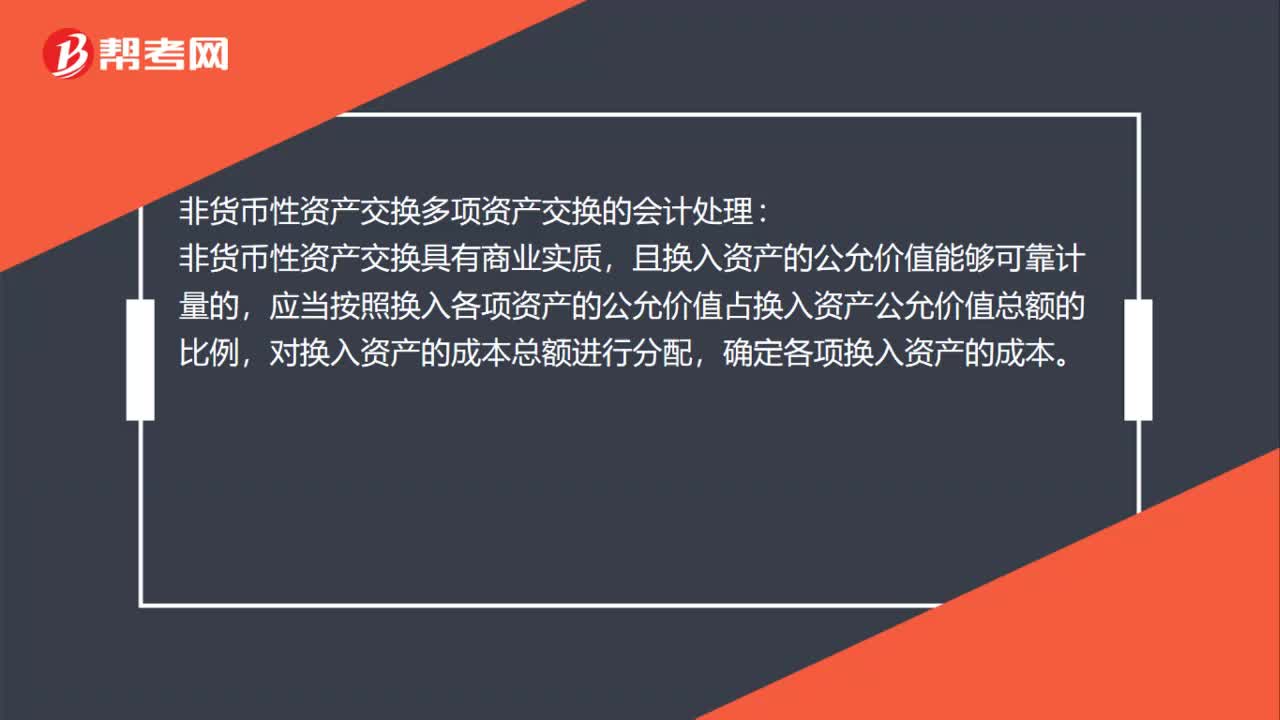

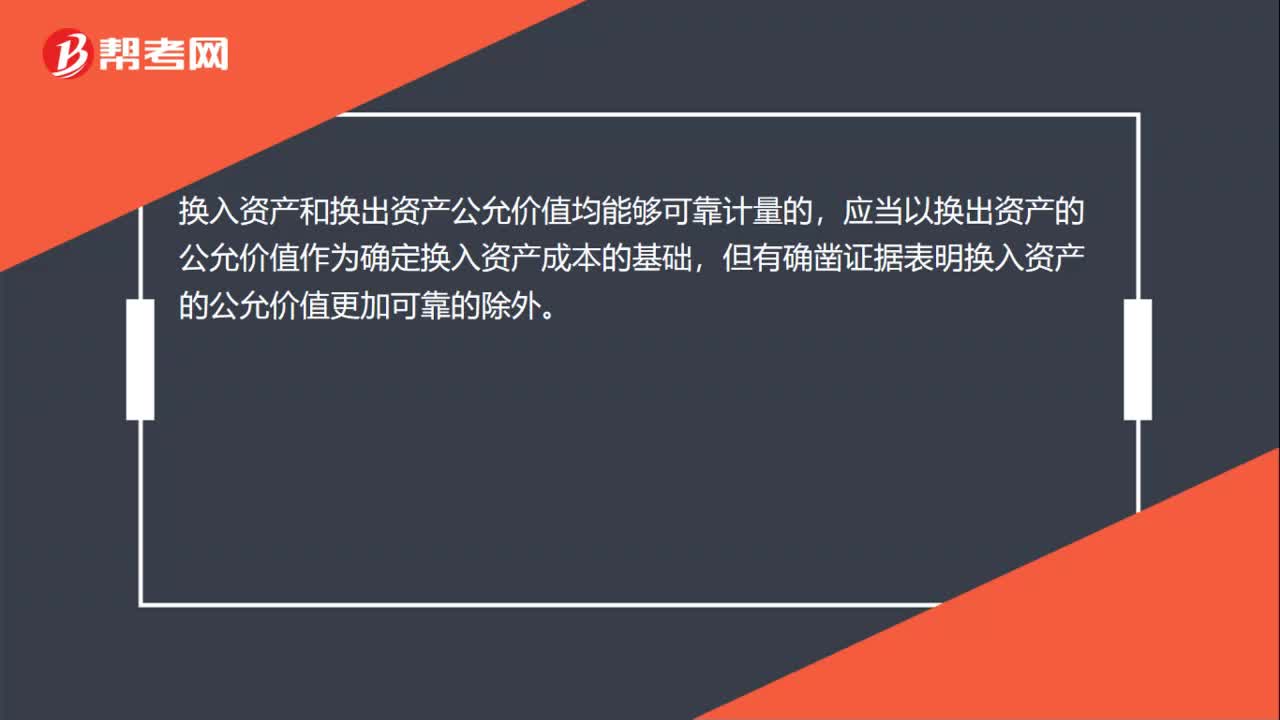

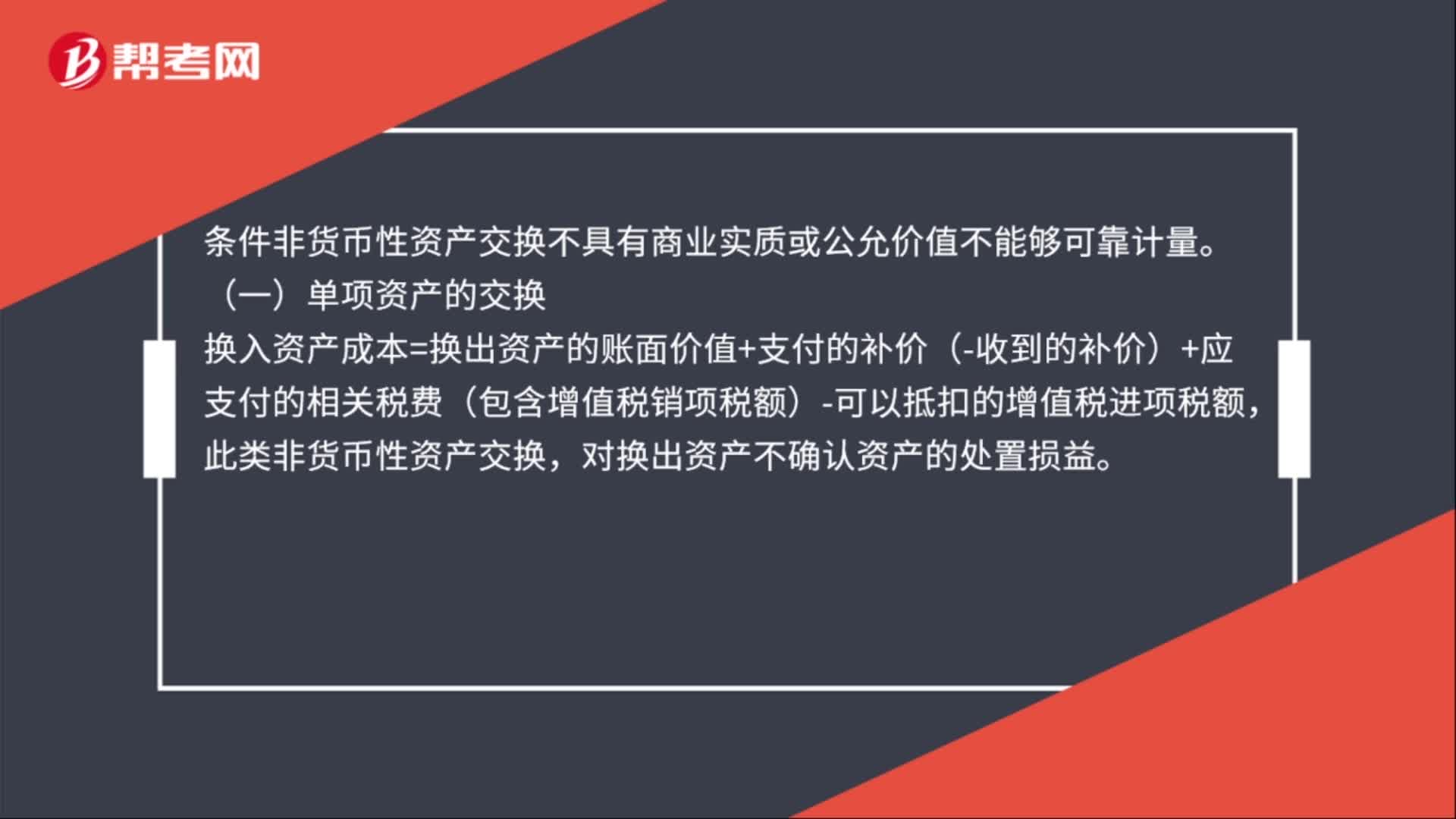

非貨幣性資產(chǎn)交換換入資產(chǎn)成本怎么確定?

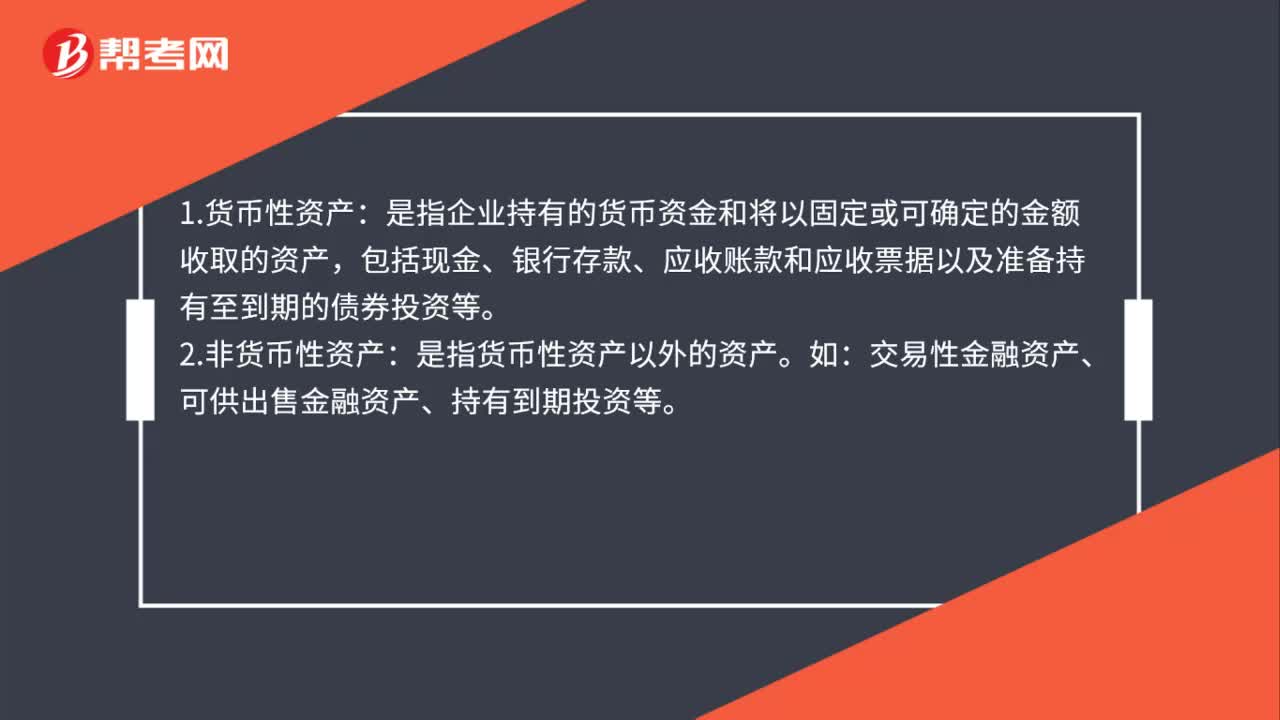

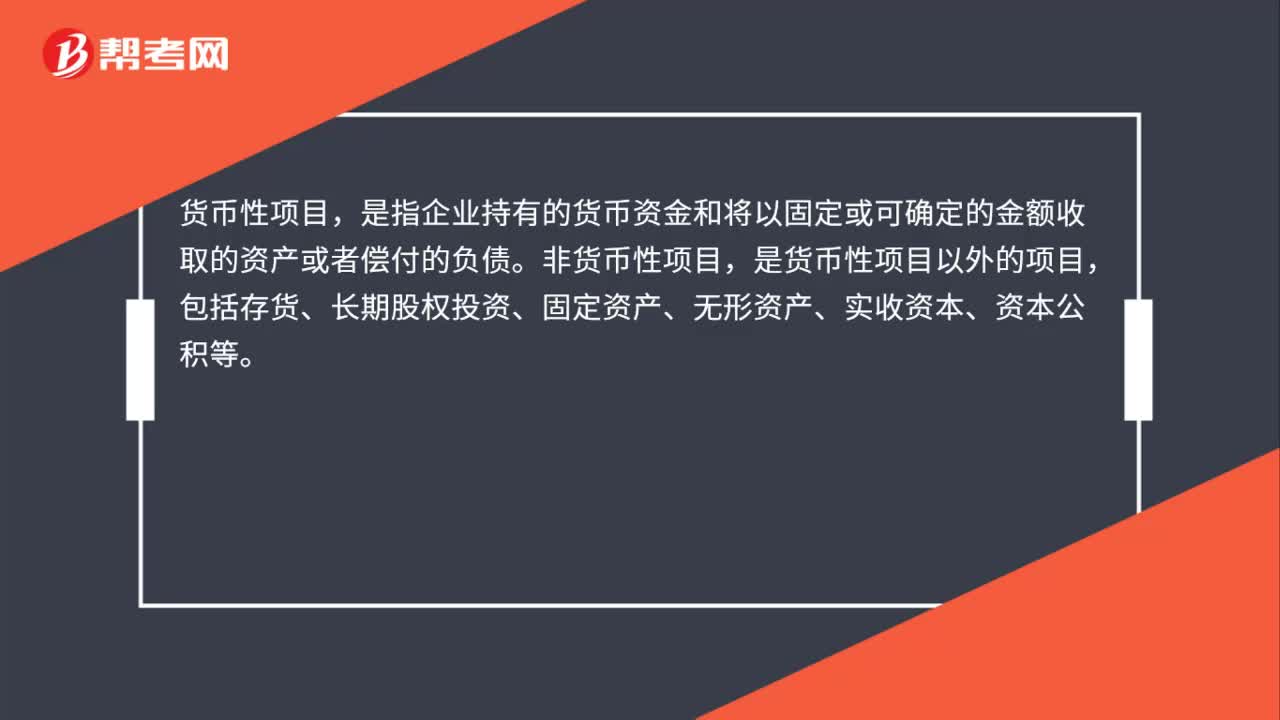

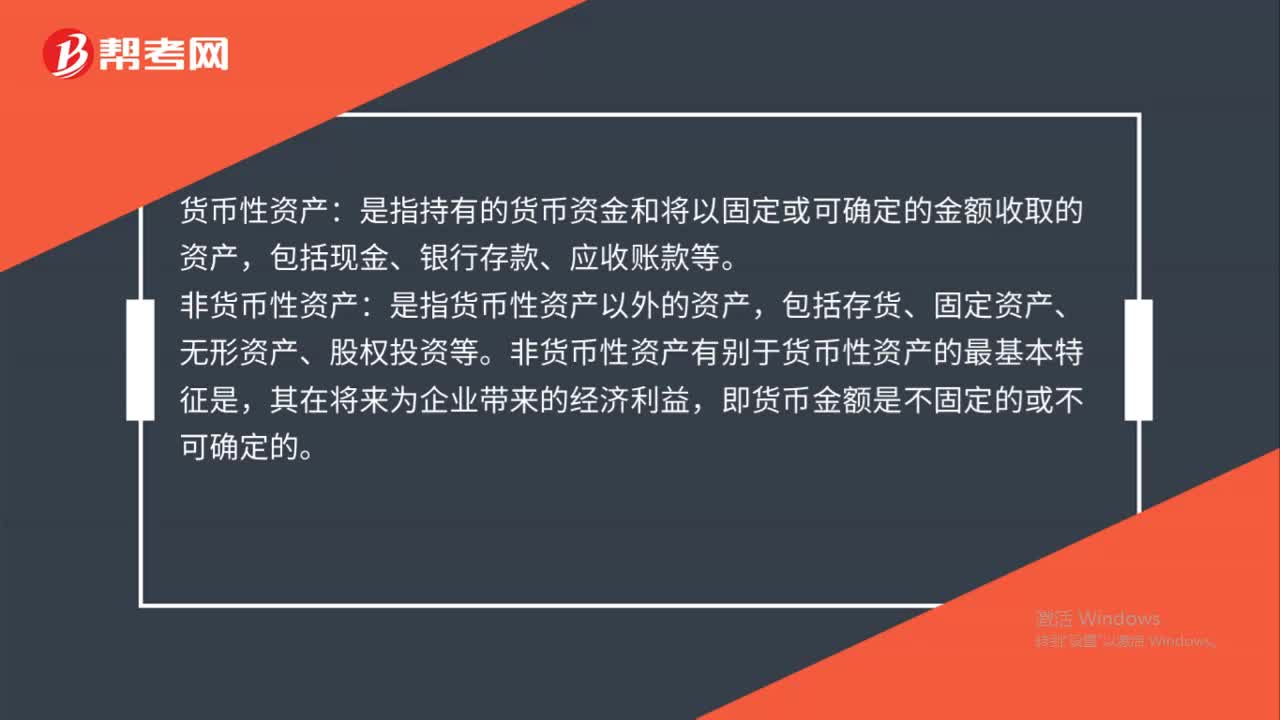

貨幣性資產(chǎn)與非貨幣性資產(chǎn)的區(qū)別是什么?

貨幣性資產(chǎn)交換的會(huì)計(jì)如何處理?

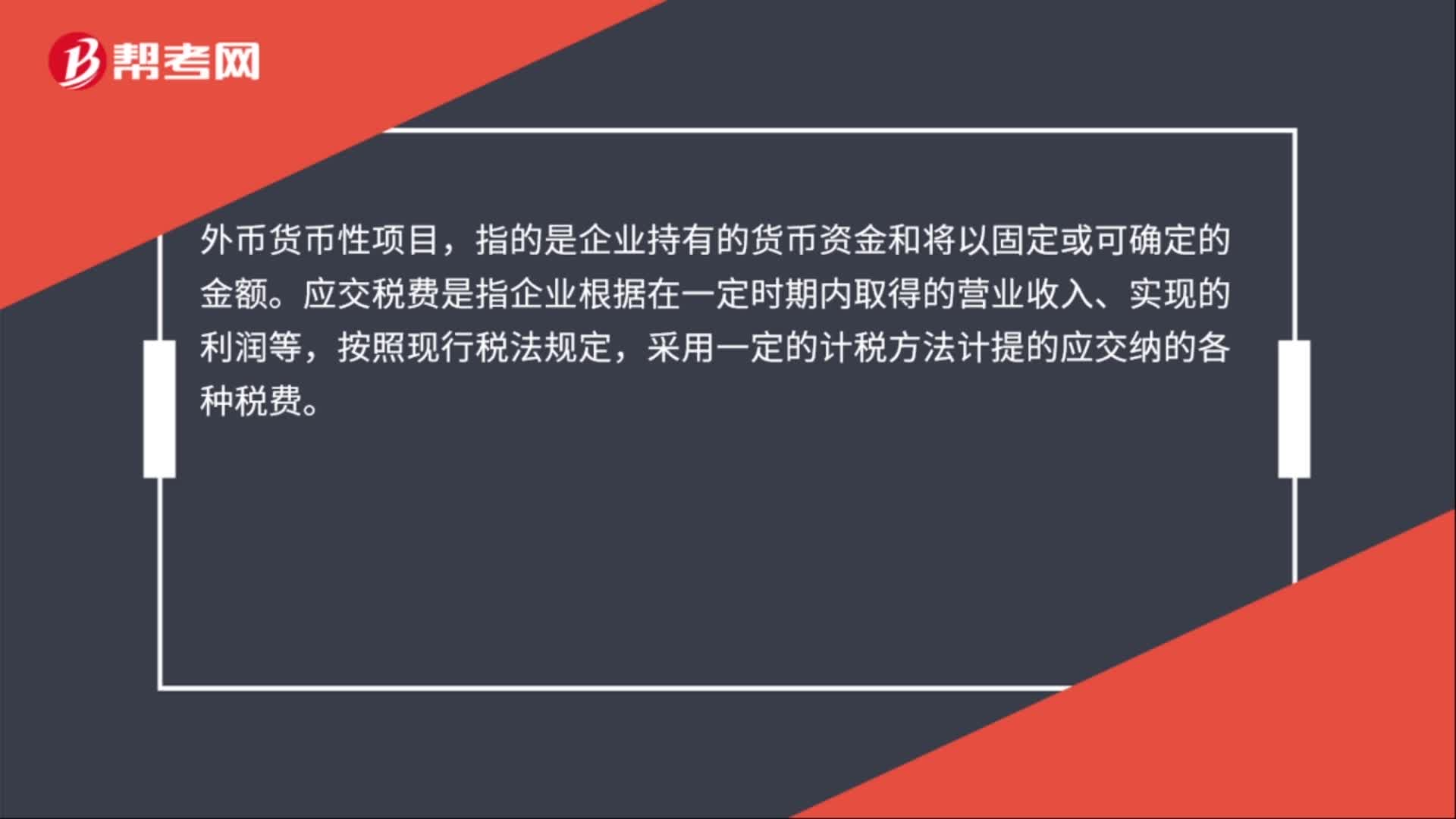

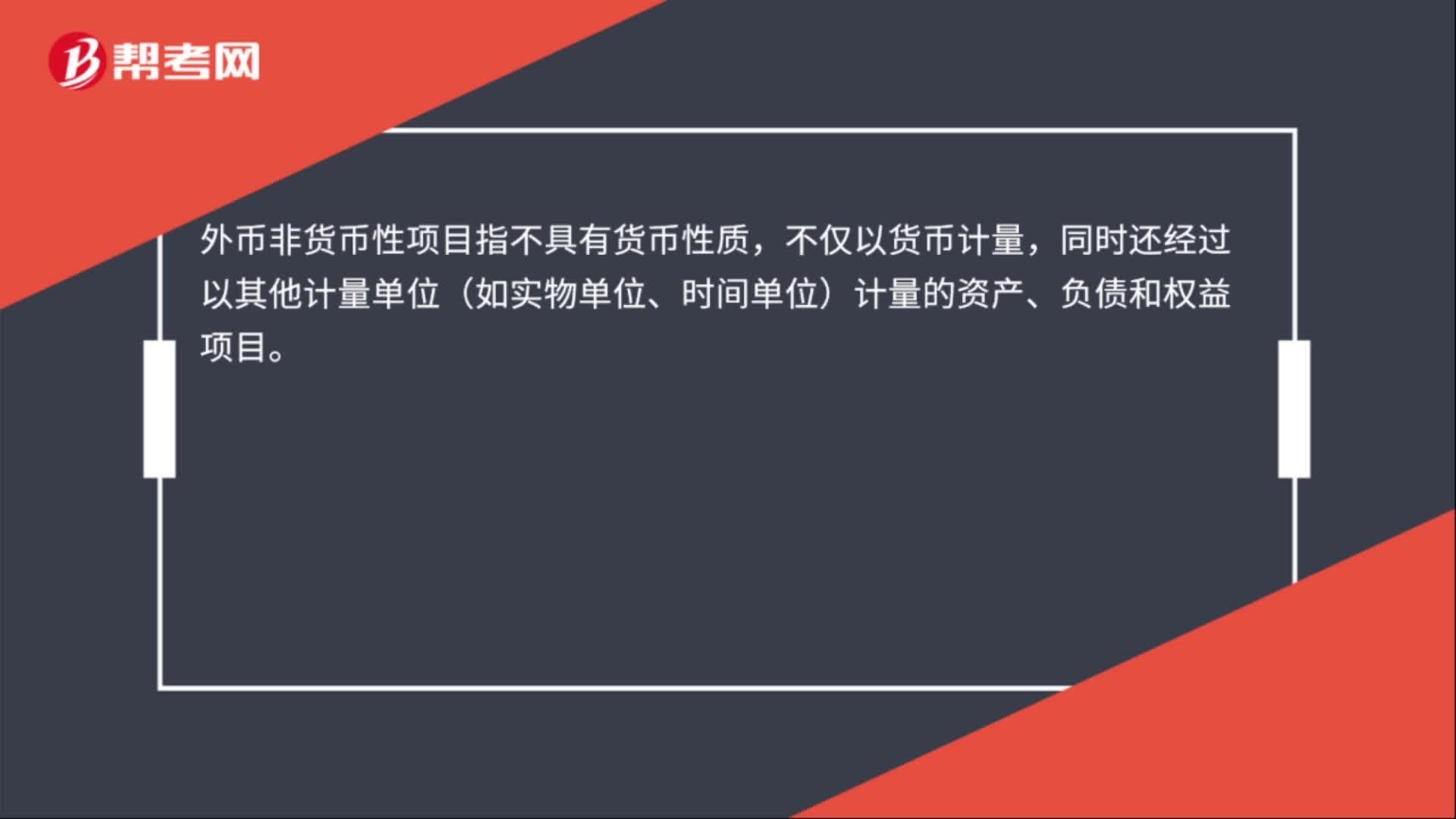

怎樣進(jìn)行外幣貨幣性項(xiàng)目判斷?

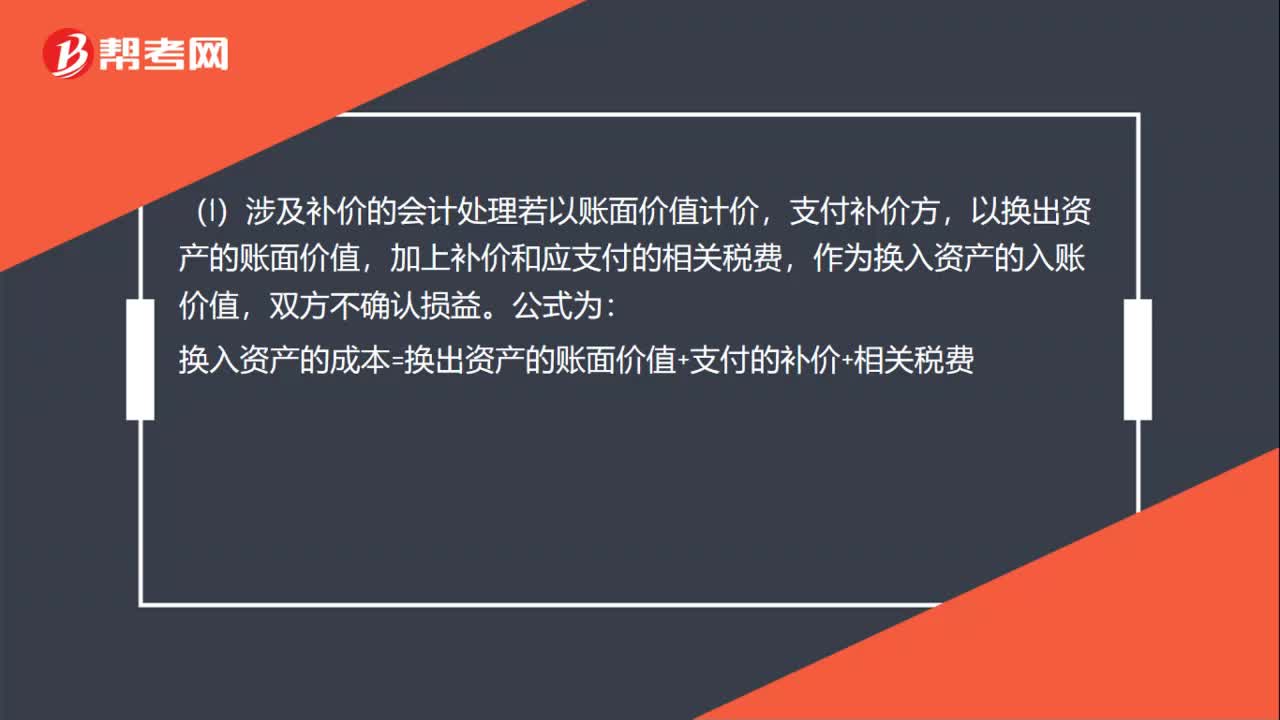

以賬面價(jià)值怎么計(jì)量非貨幣性資產(chǎn)交換是什么?

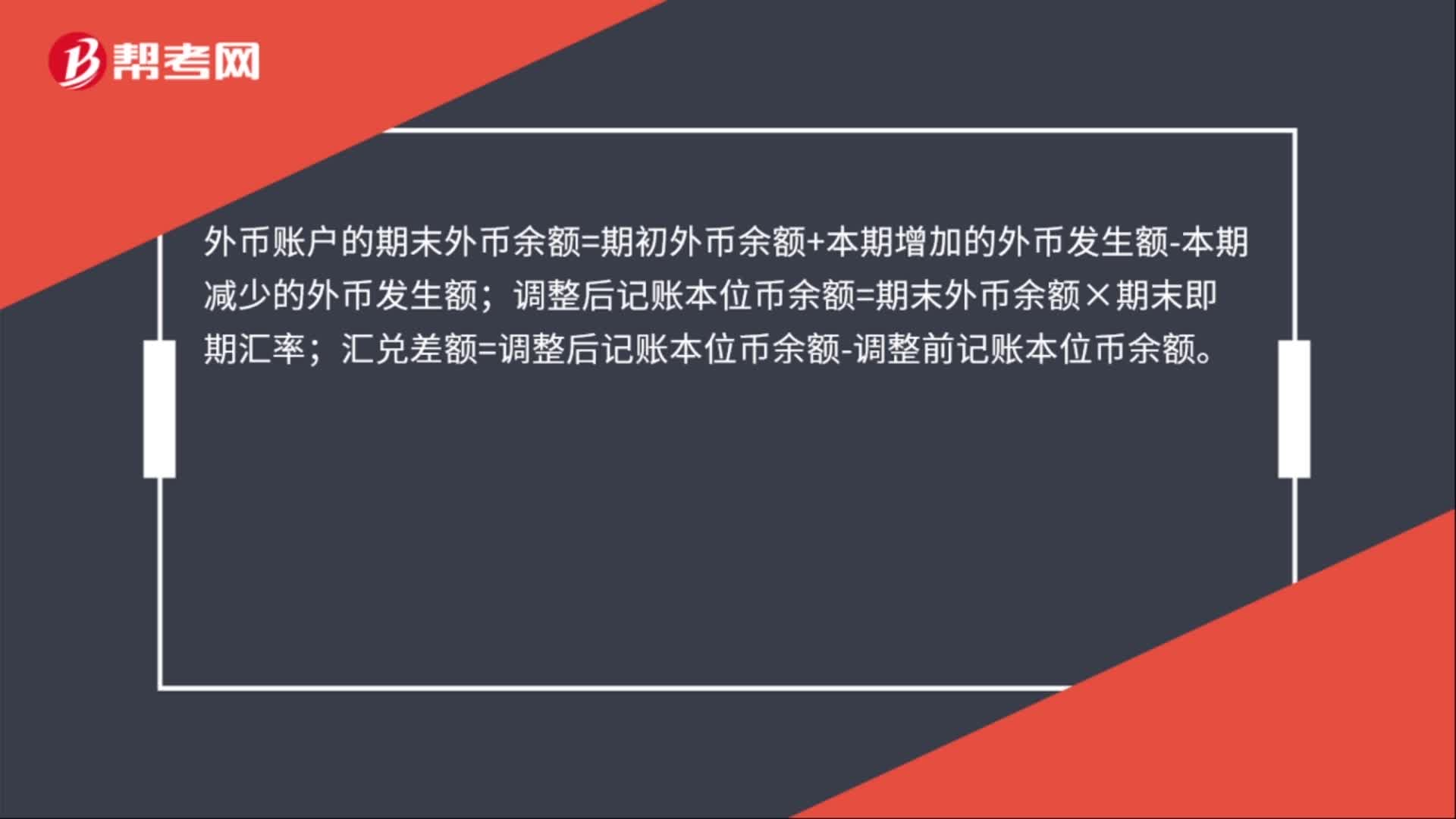

外幣貨幣性項(xiàng)目匯兌差額的計(jì)算公式是什么?

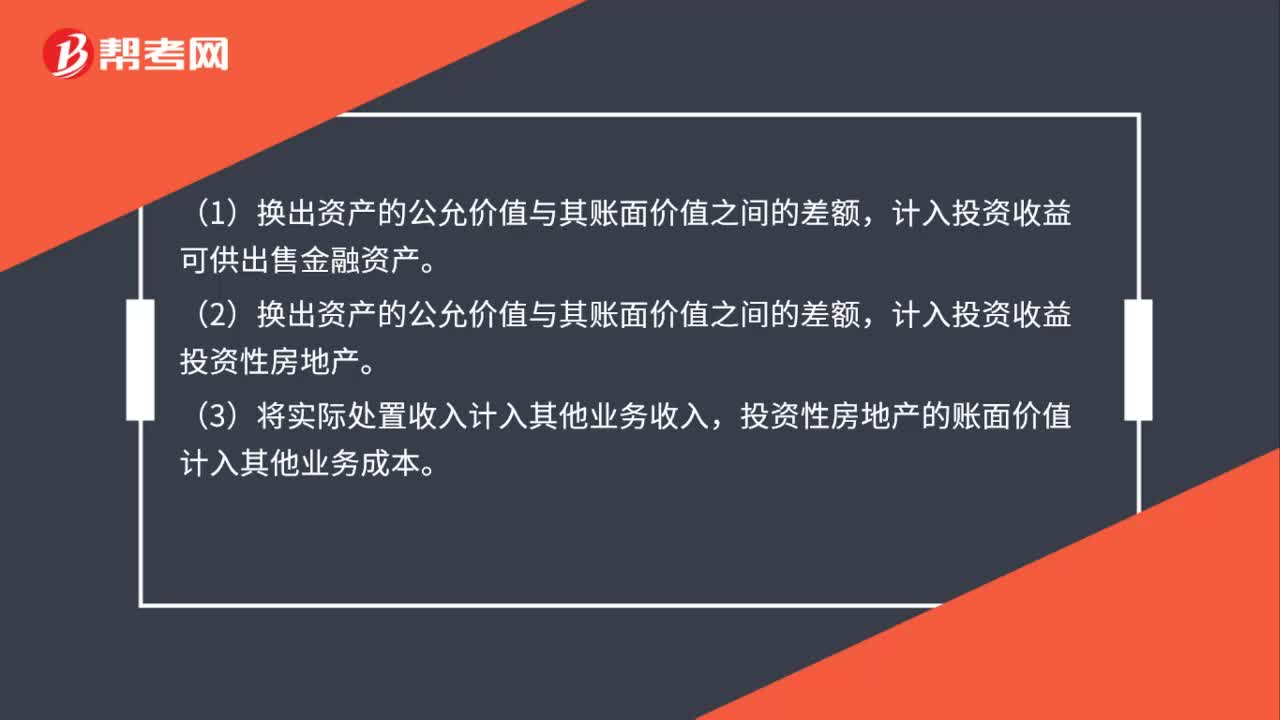

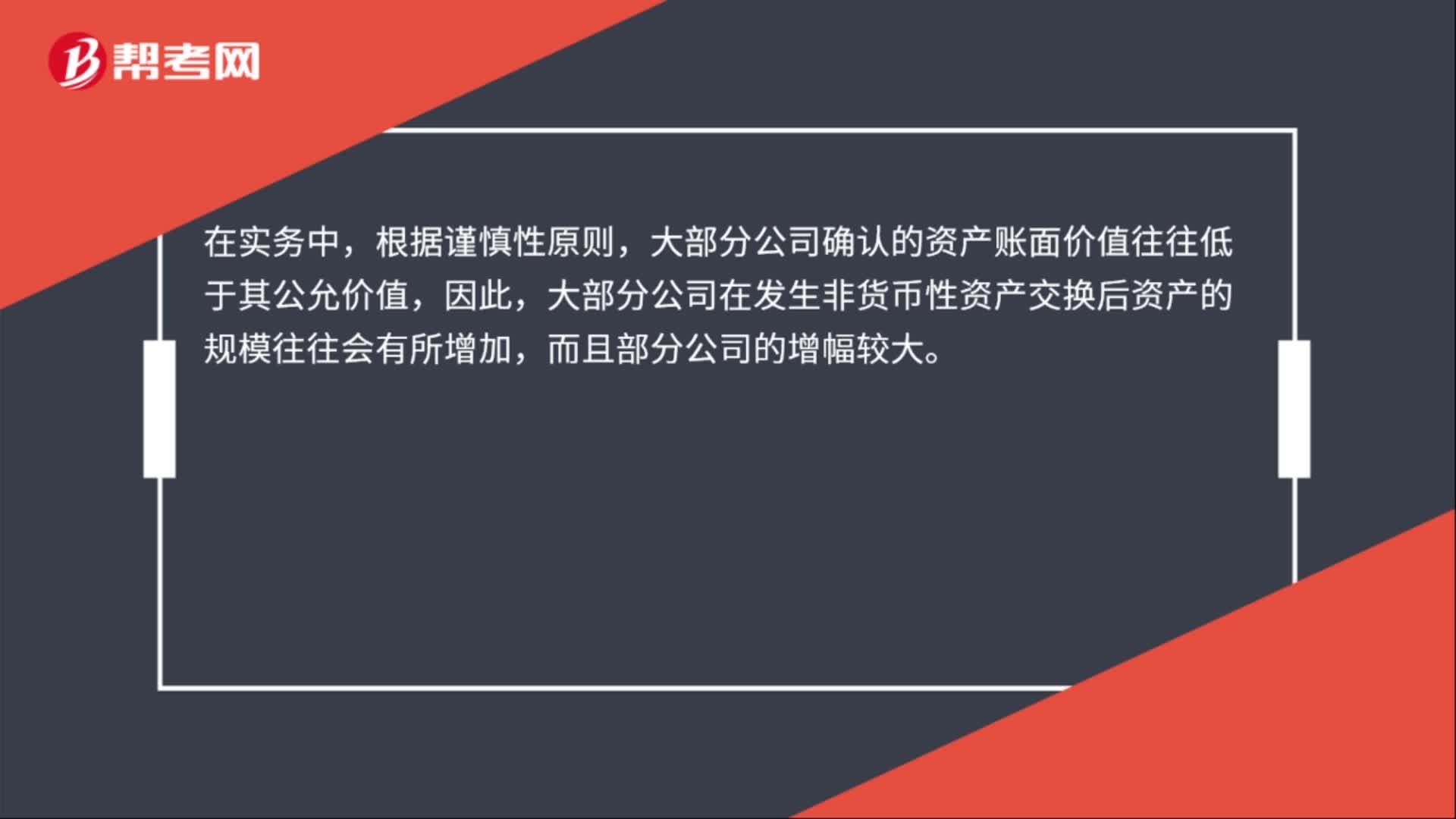

非貨幣性資產(chǎn)交換的影響是什么?

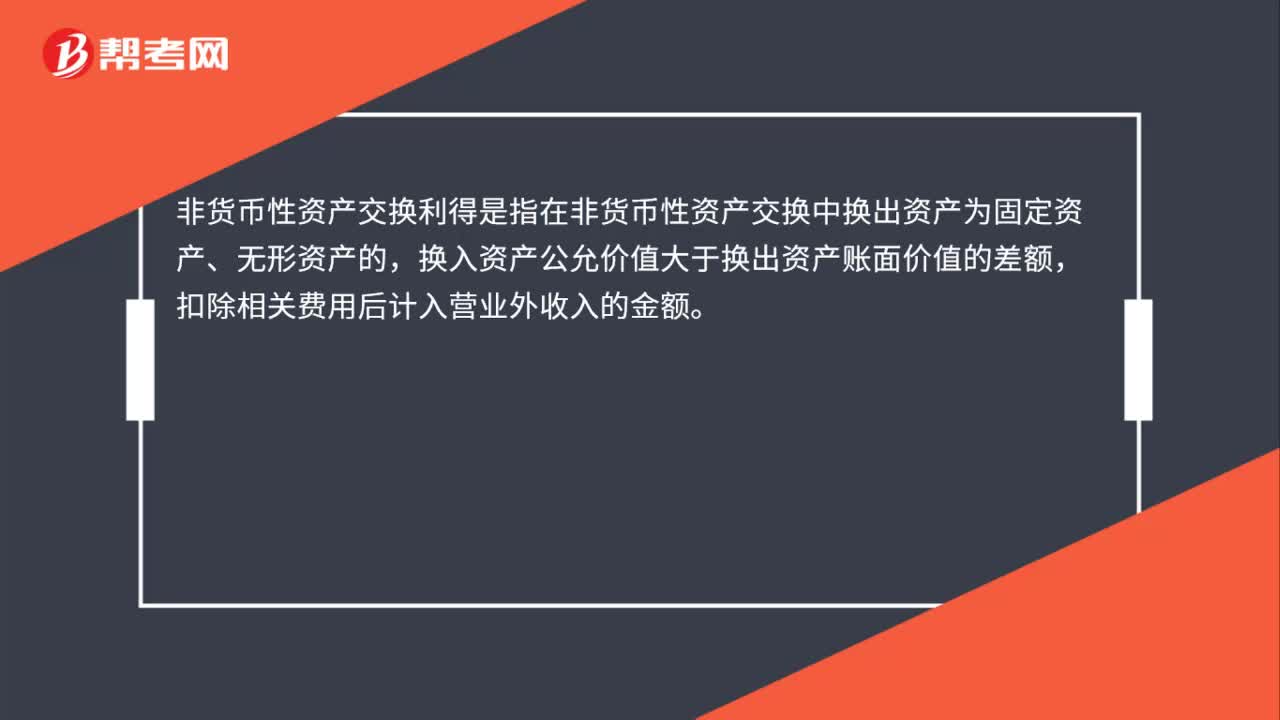

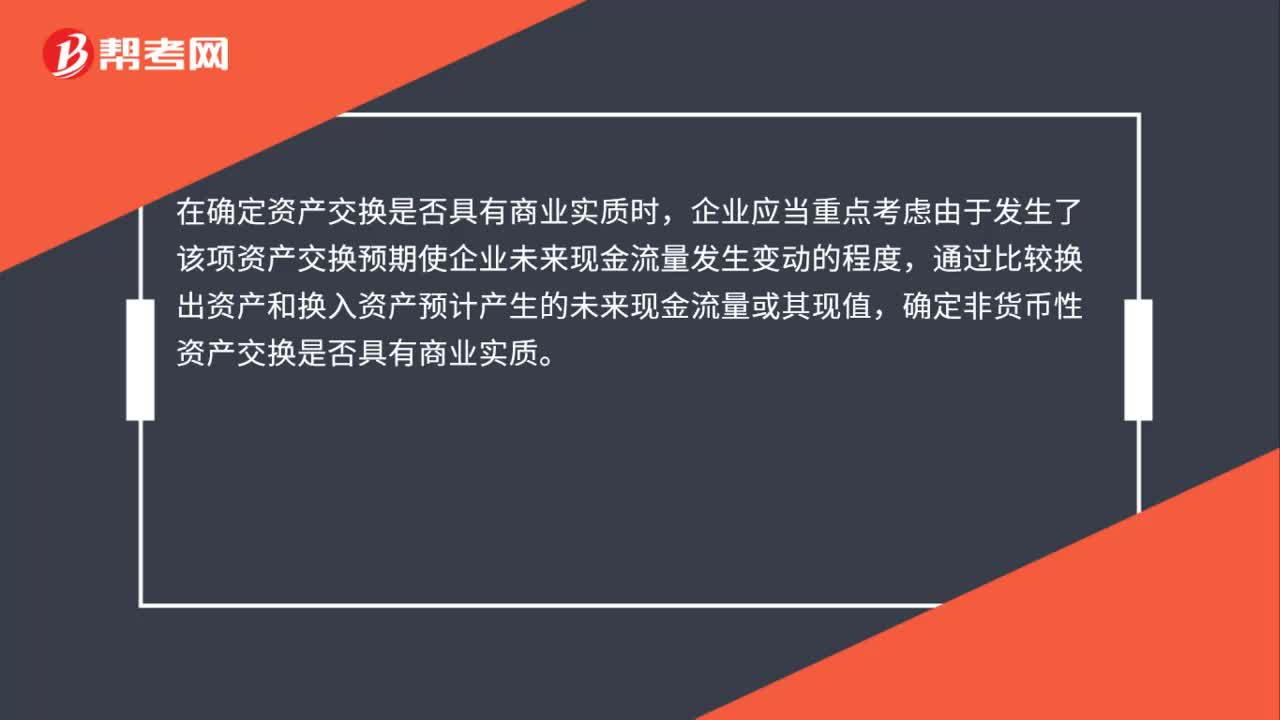

非貨幣性資產(chǎn)交換的概念是什么?

貨幣性與非貨幣性區(qū)別是什么?

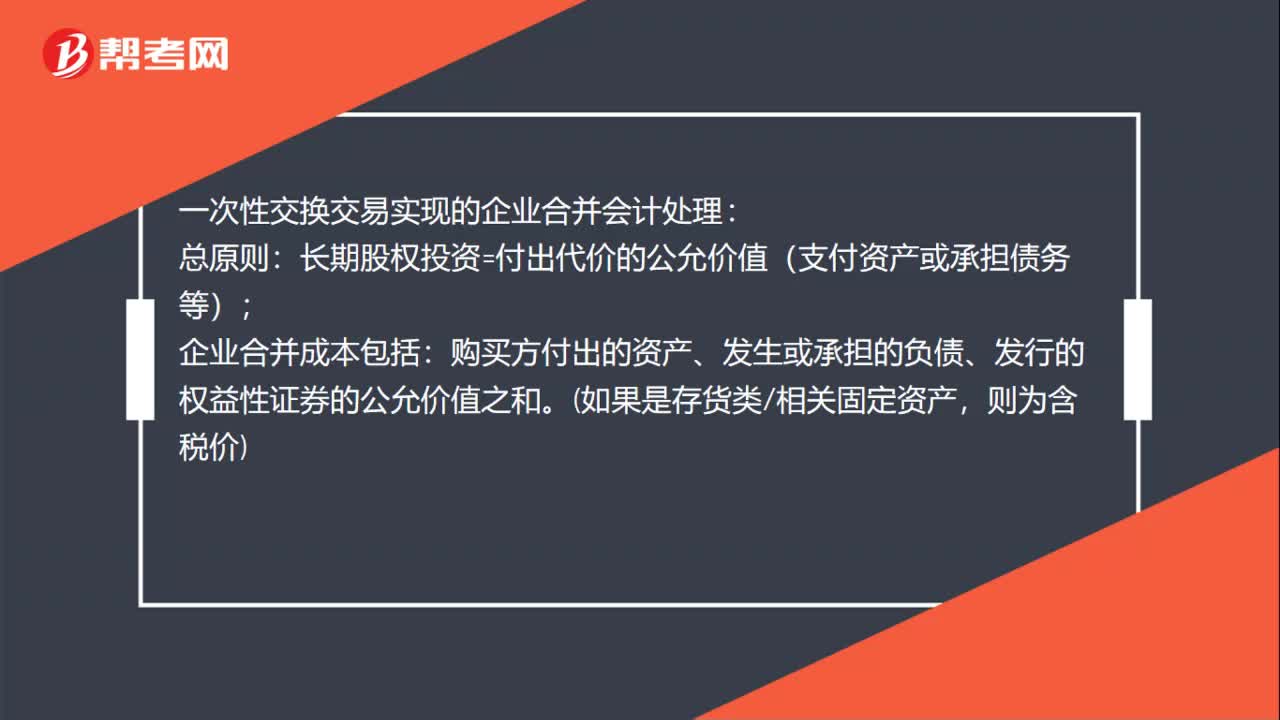

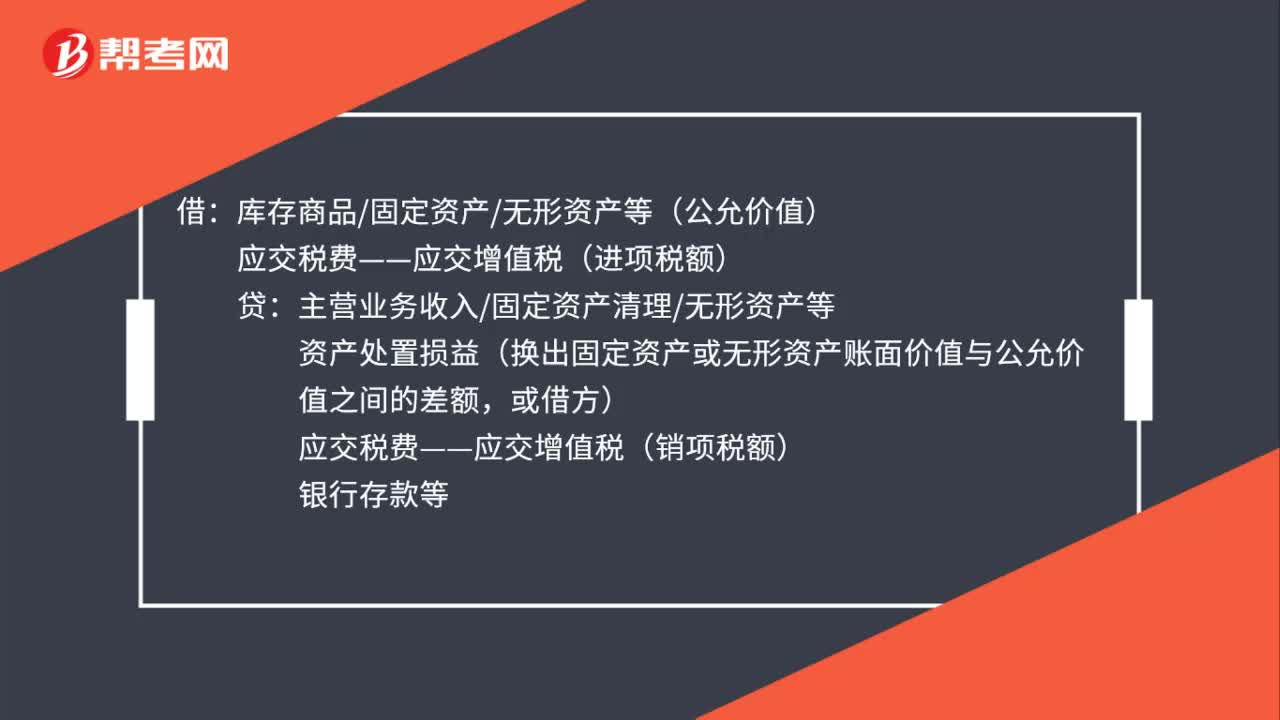

資產(chǎn)交換的會(huì)計(jì)分錄是什么?

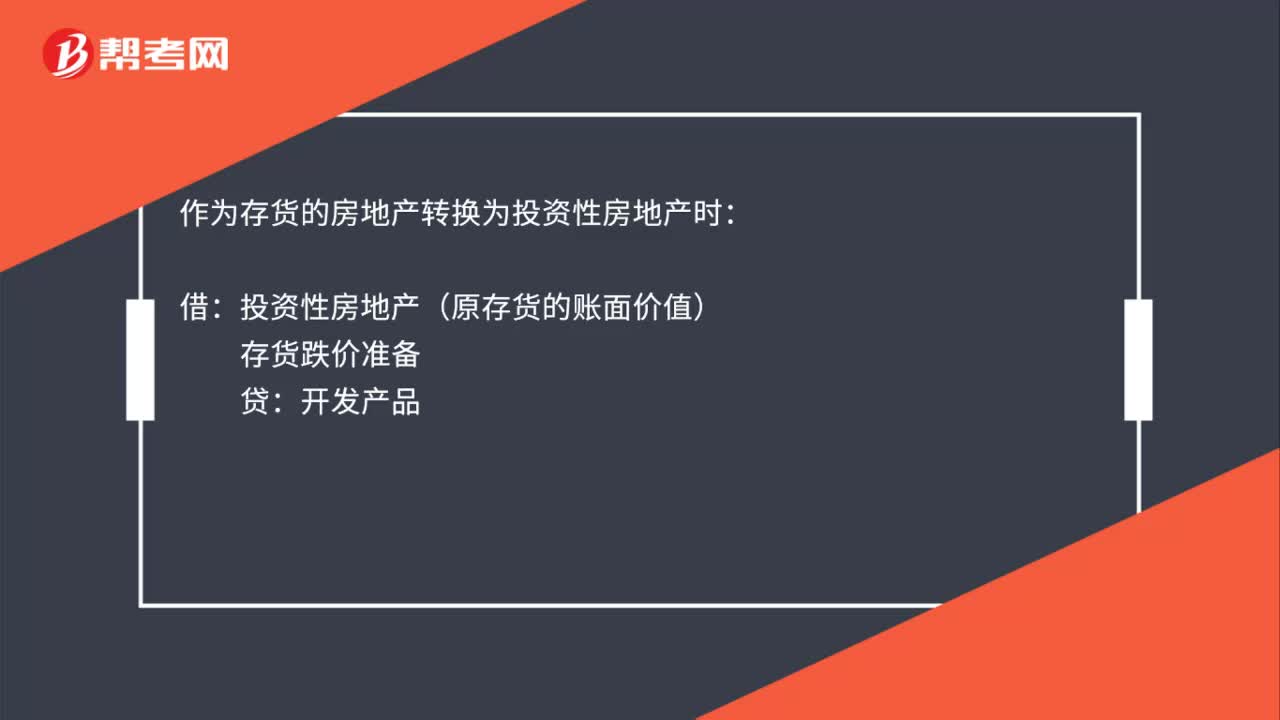

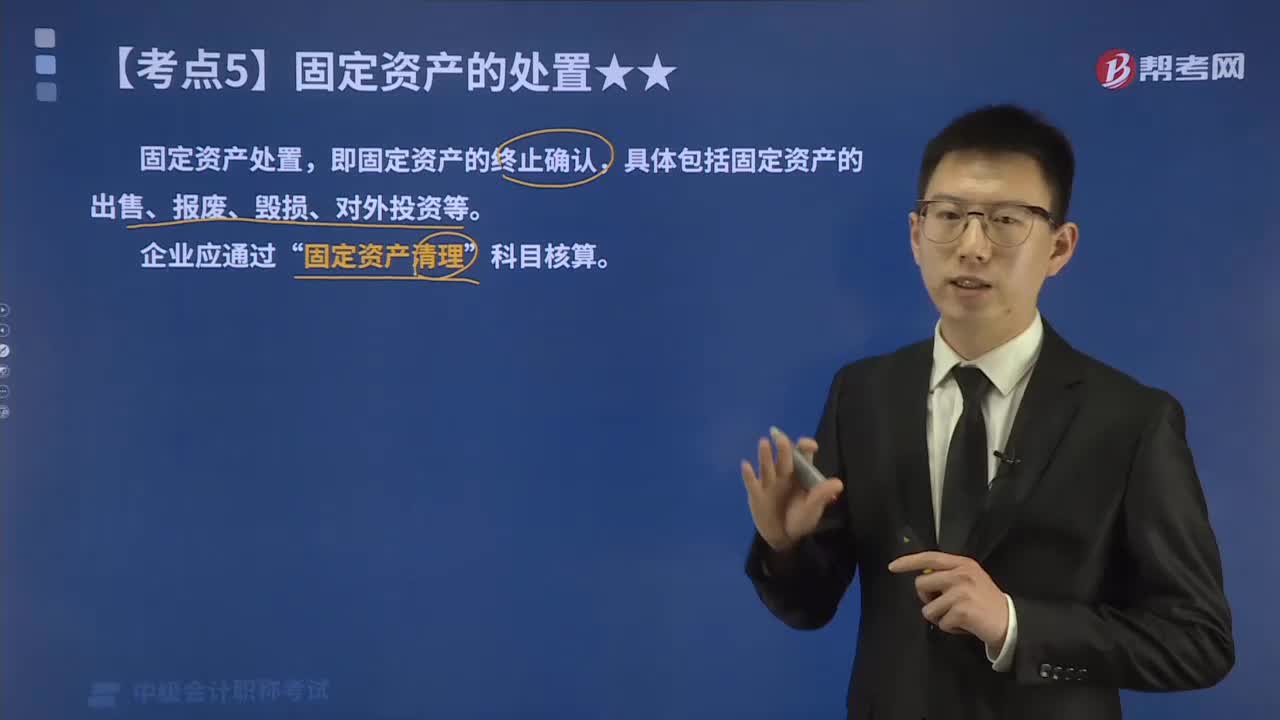

固定資產(chǎn)轉(zhuǎn)入清理怎樣進(jìn)行會(huì)計(jì)核算?