中級會計(jì)職稱考試相關(guān)視頻

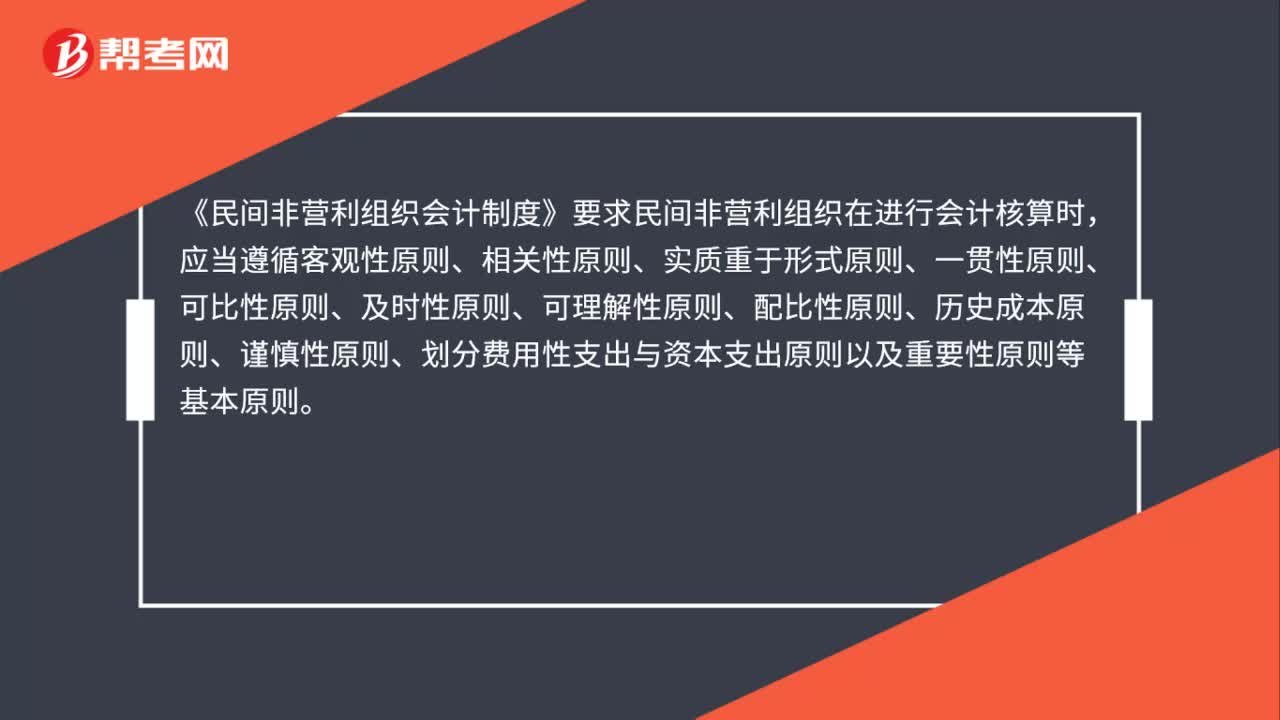

民間非營利組織會計(jì)核算基本原則是什么?

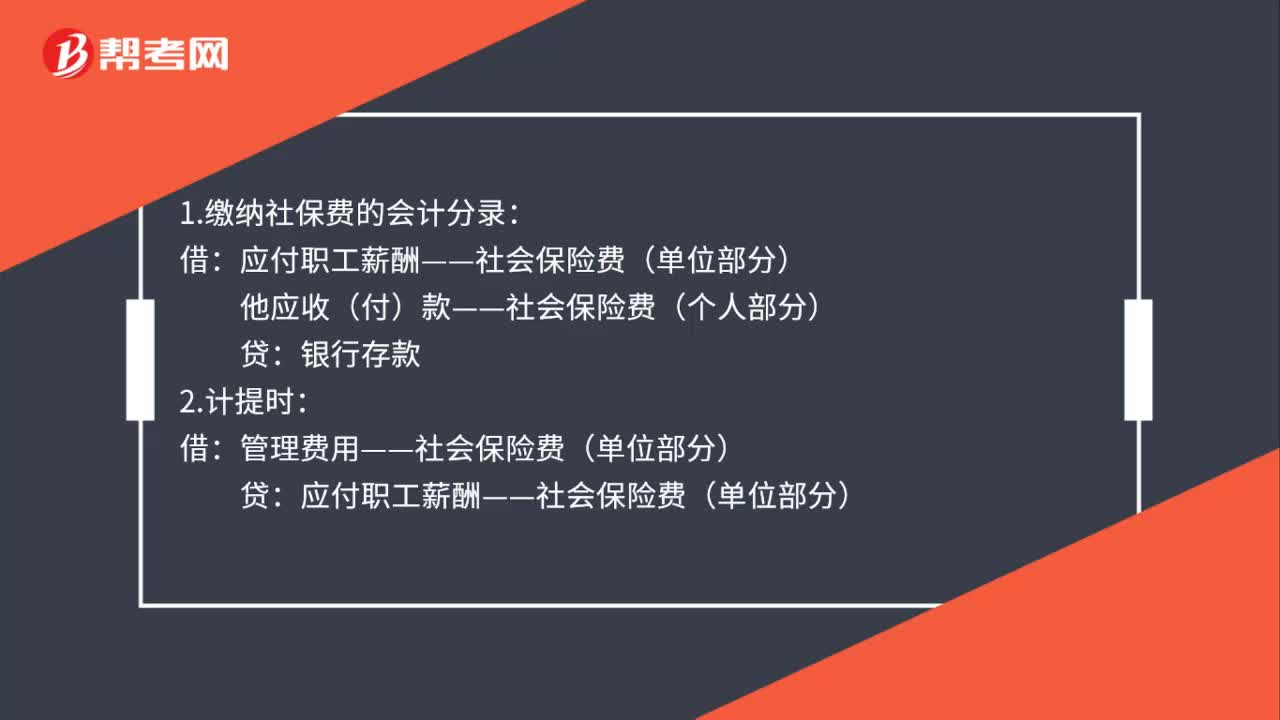

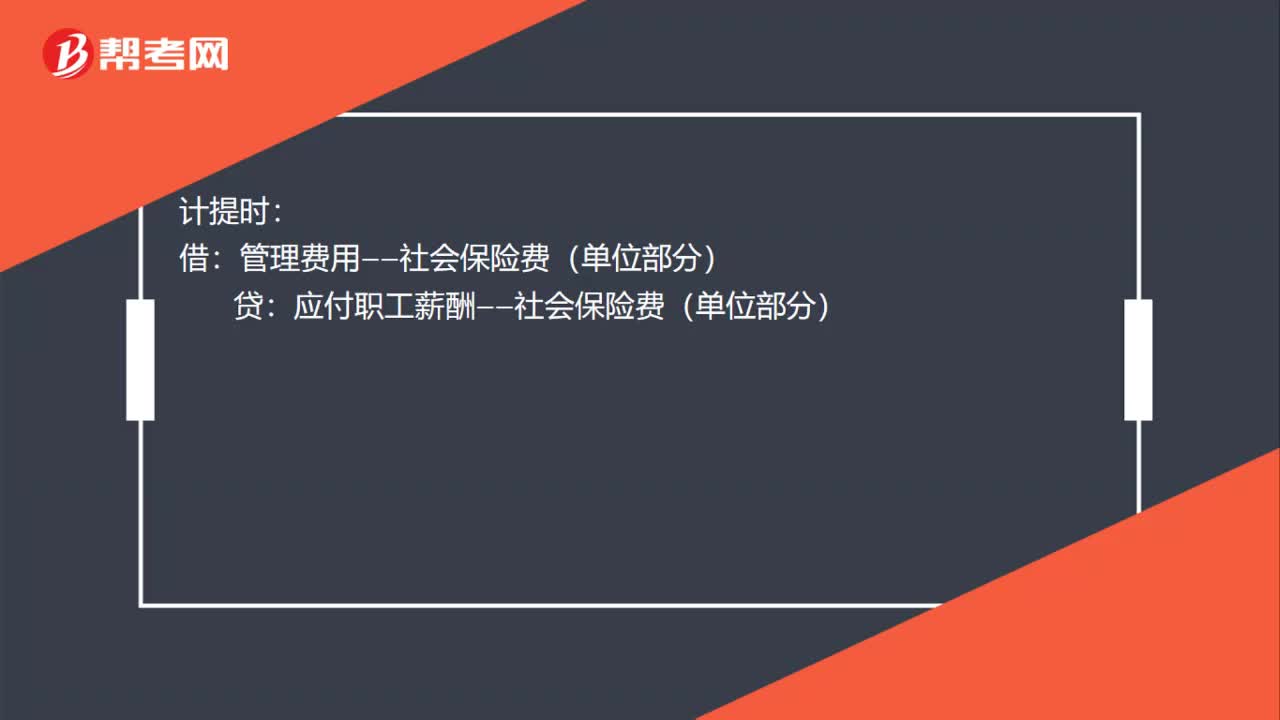

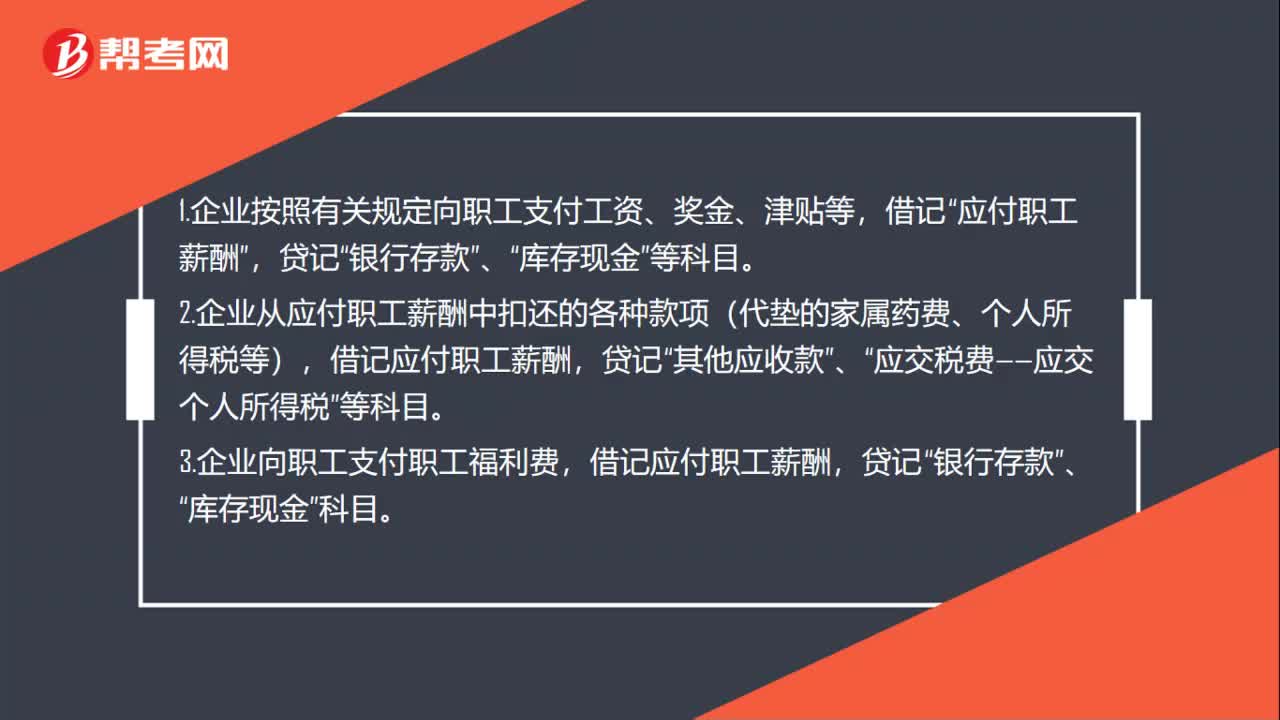

應(yīng)付職工薪酬會計(jì)核算是什么?

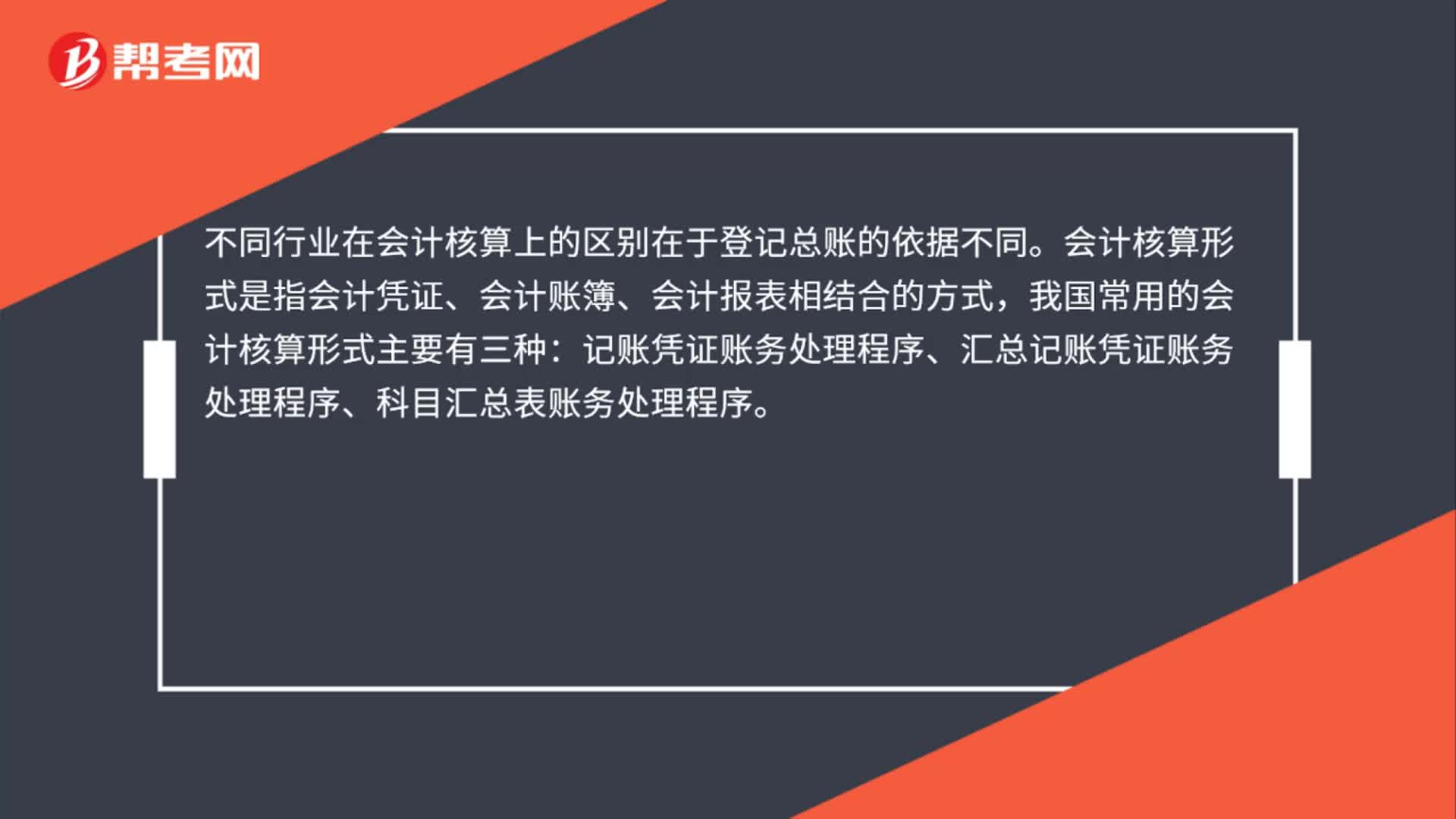

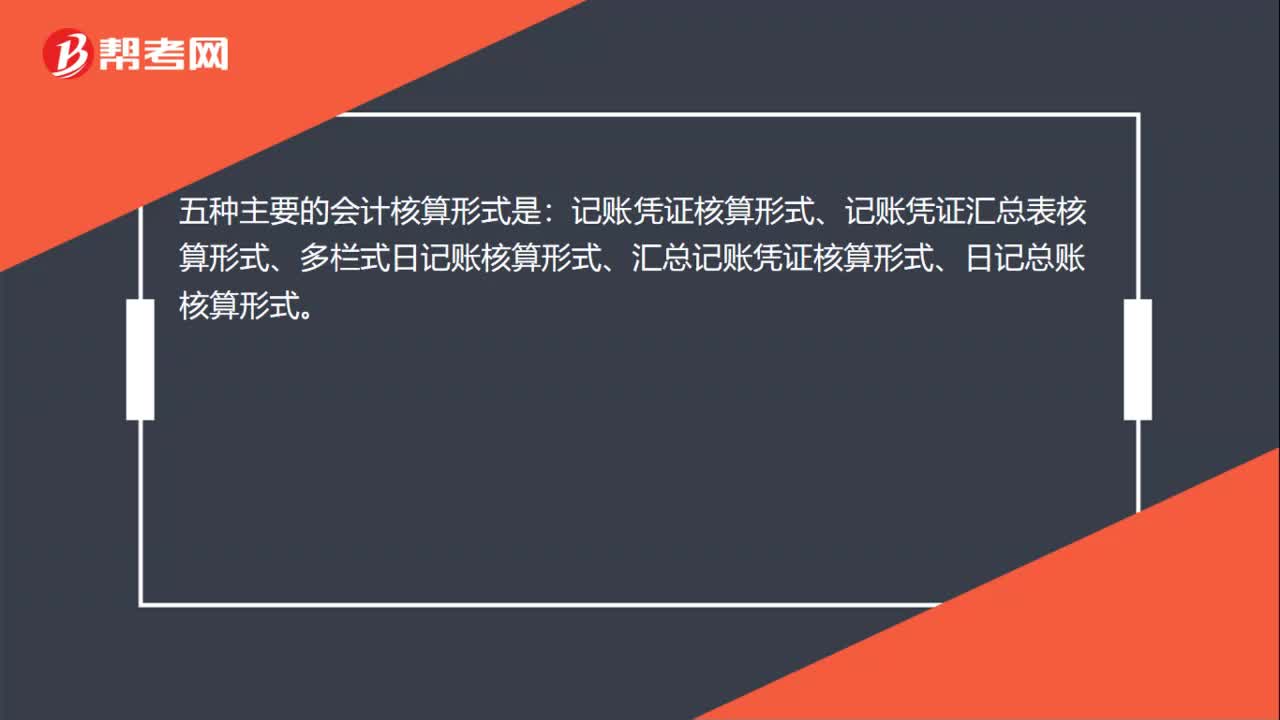

五種主要的會計(jì)核算形式是什么?

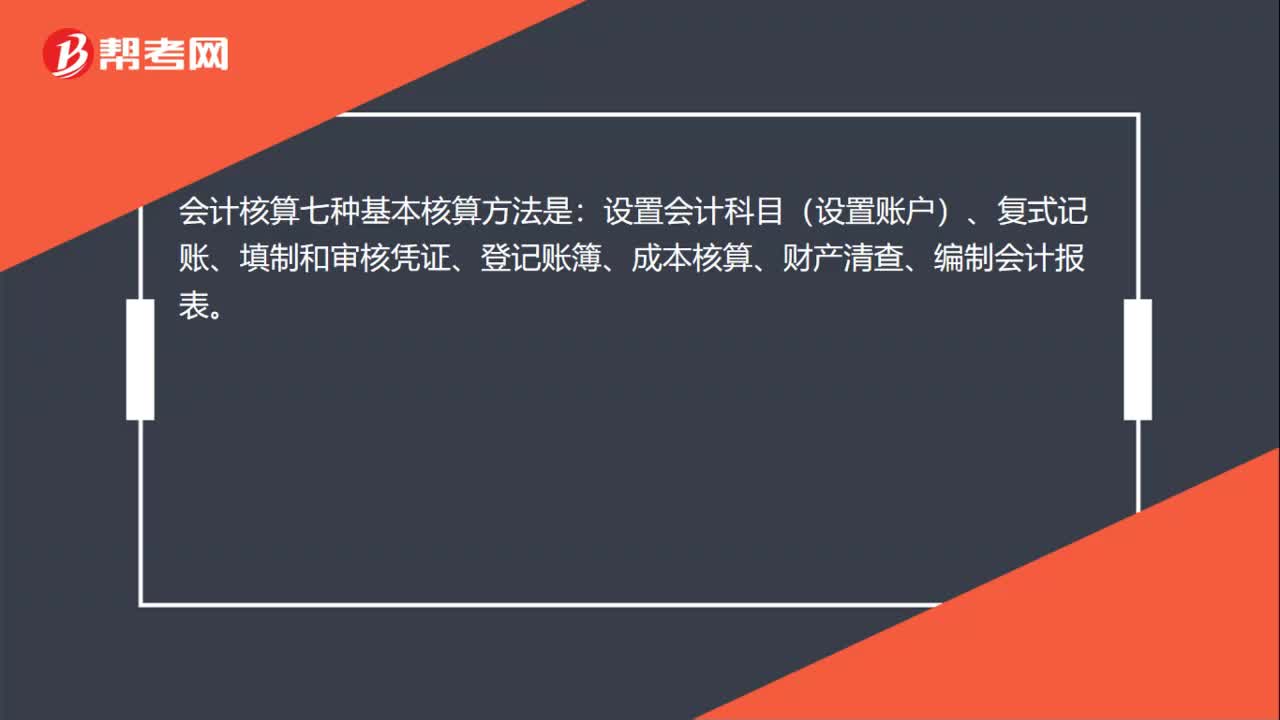

七大會計(jì)核算方法有哪些?

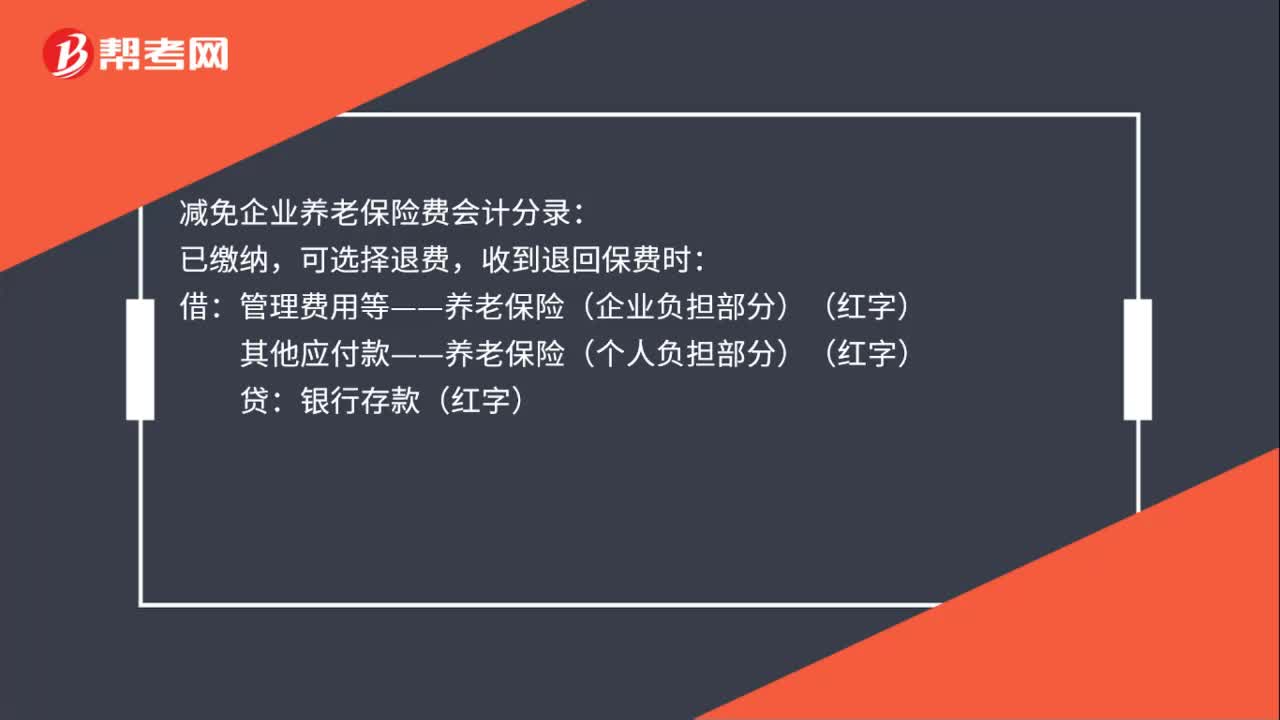

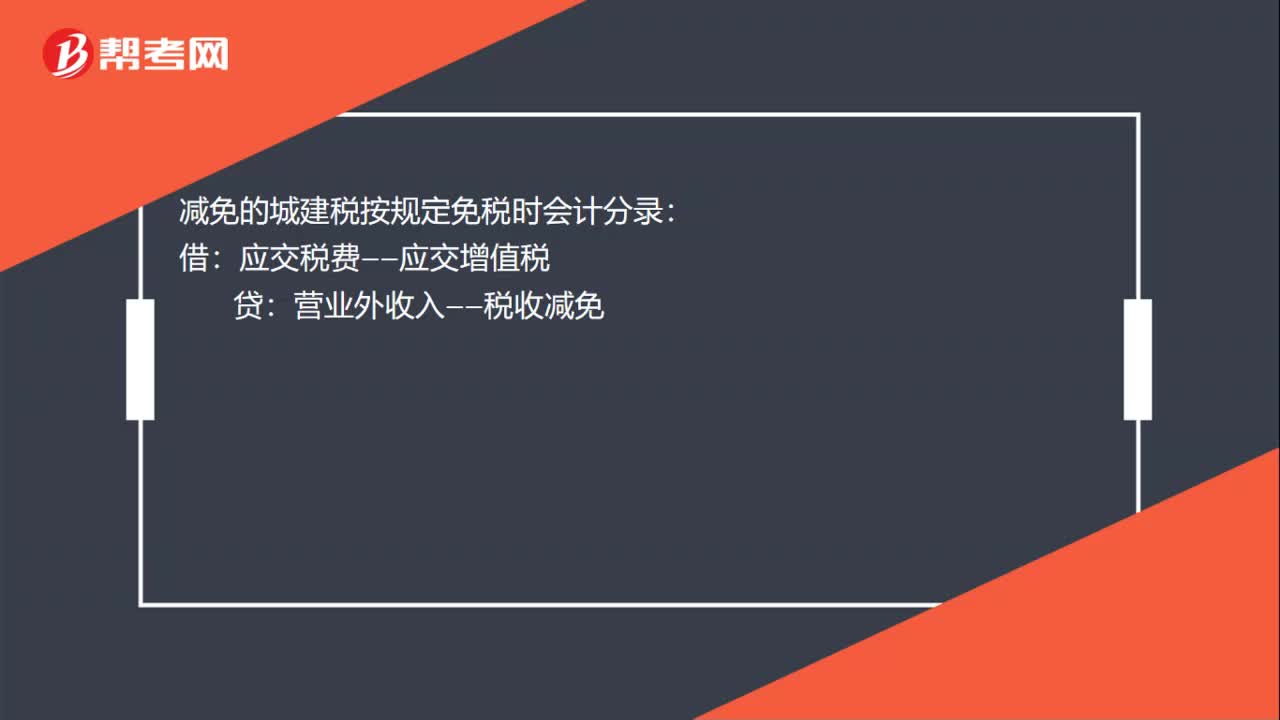

減免的城建稅會計(jì)核算是什么?

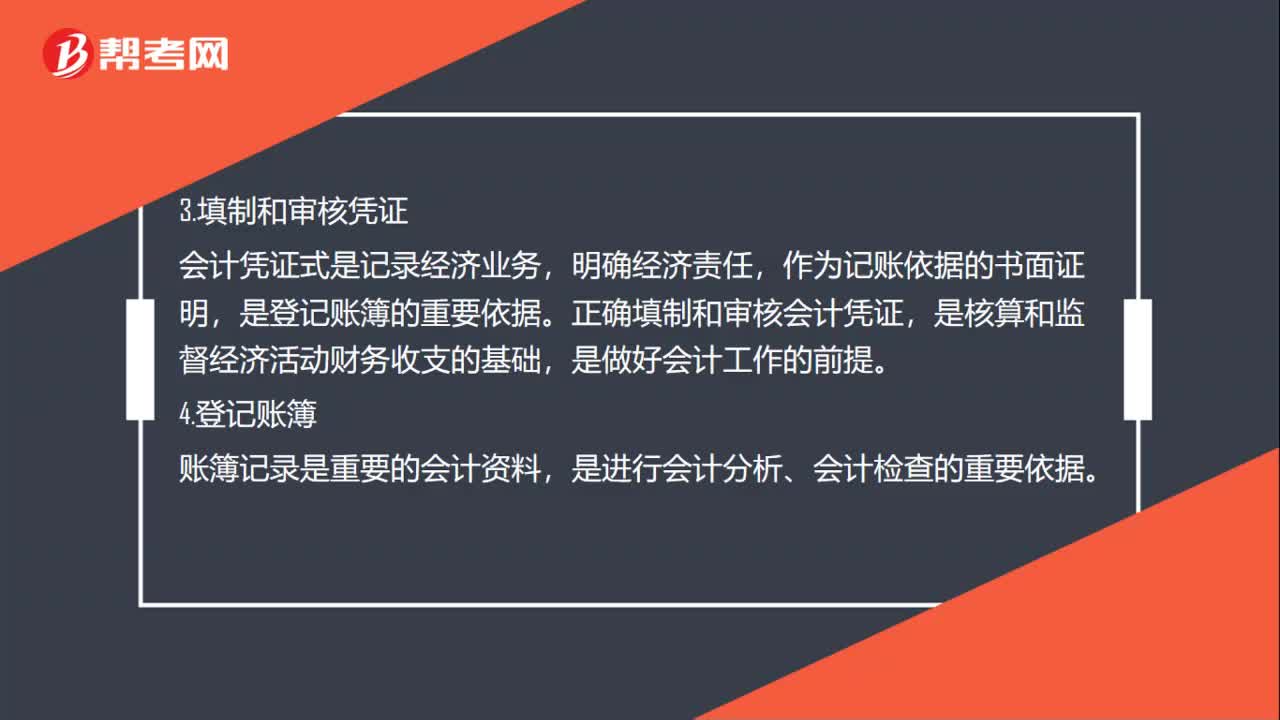

7種會計(jì)核算方法作用是什么?

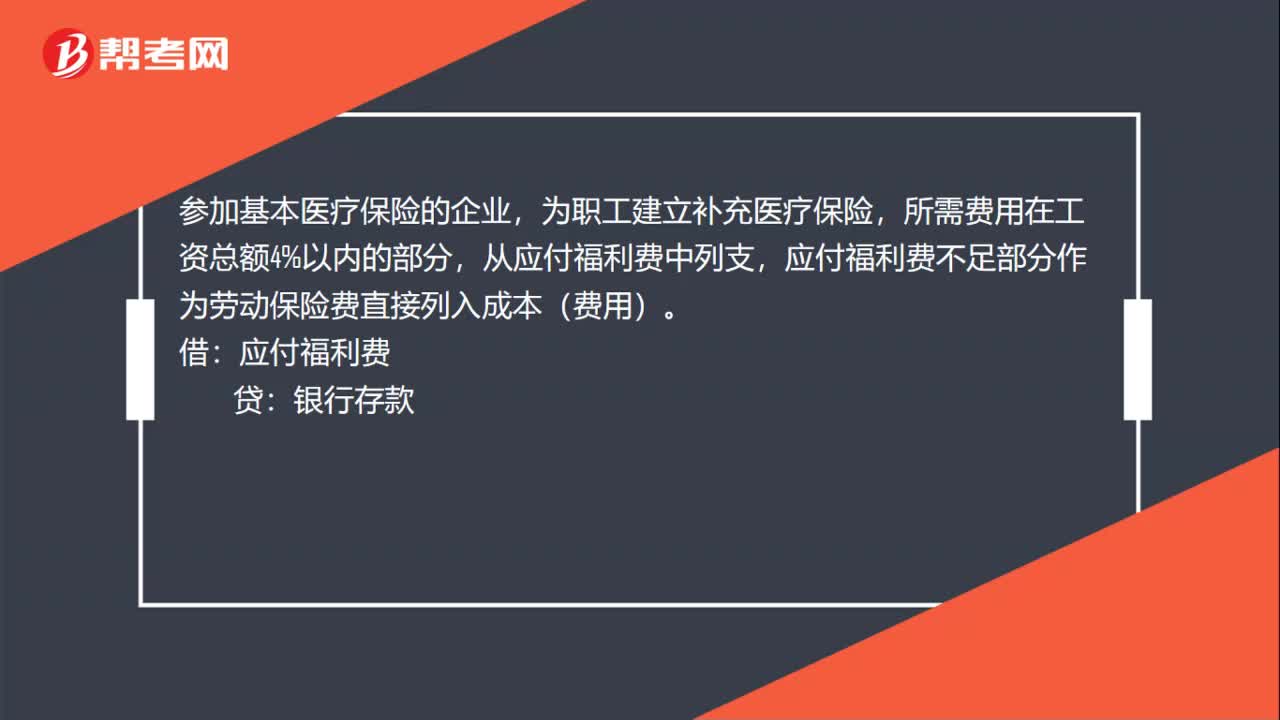

2%補(bǔ)充醫(yī)療保險(xiǎn)的會計(jì)核算是什么?

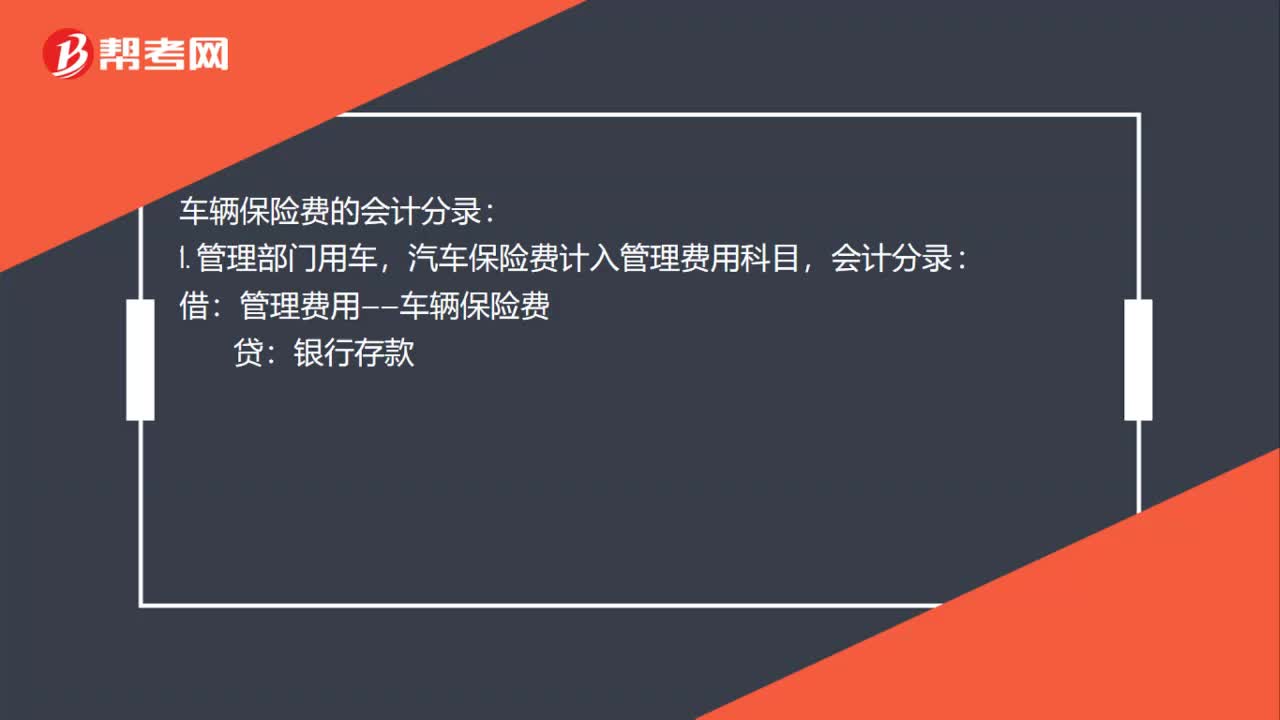

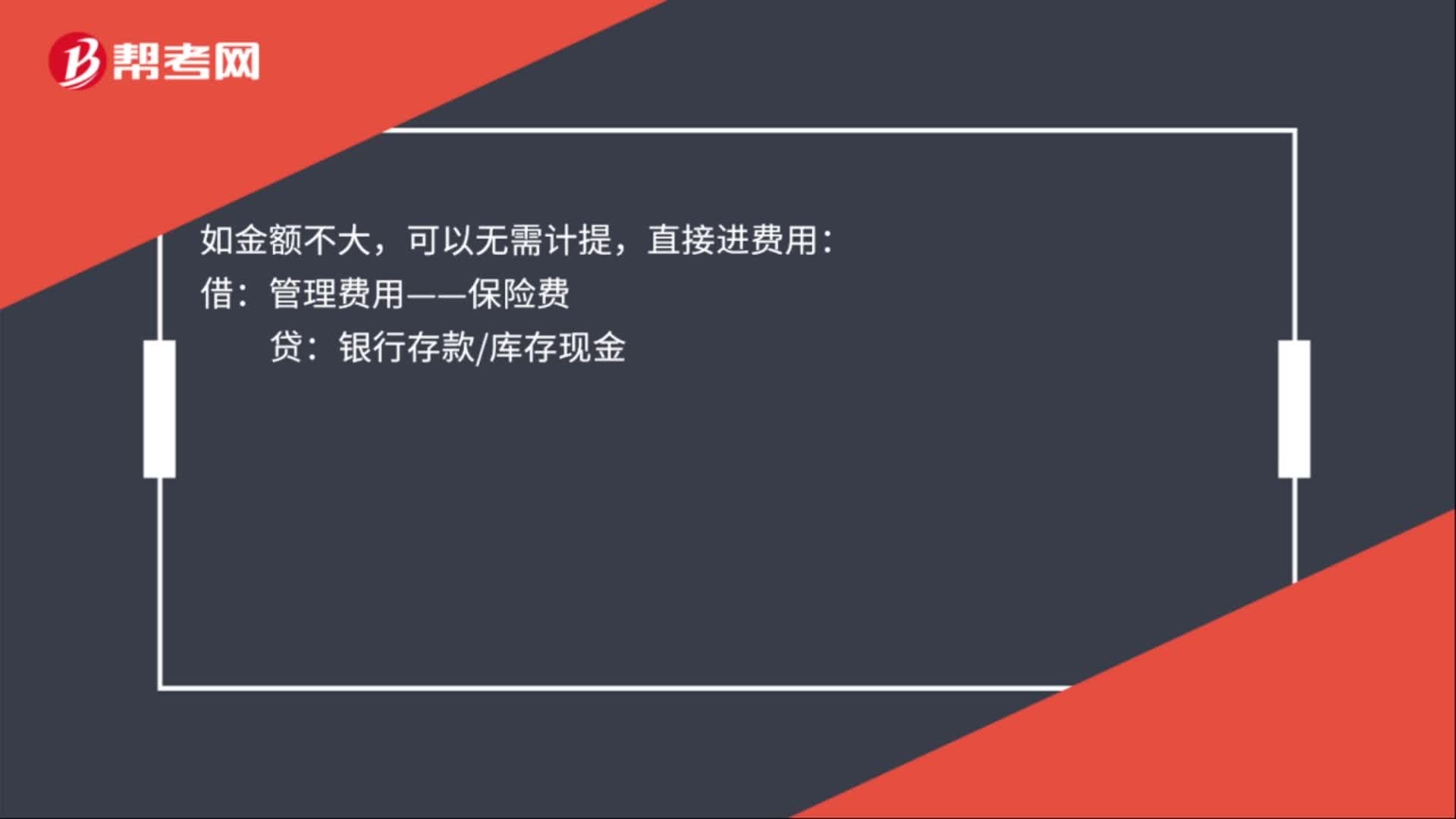

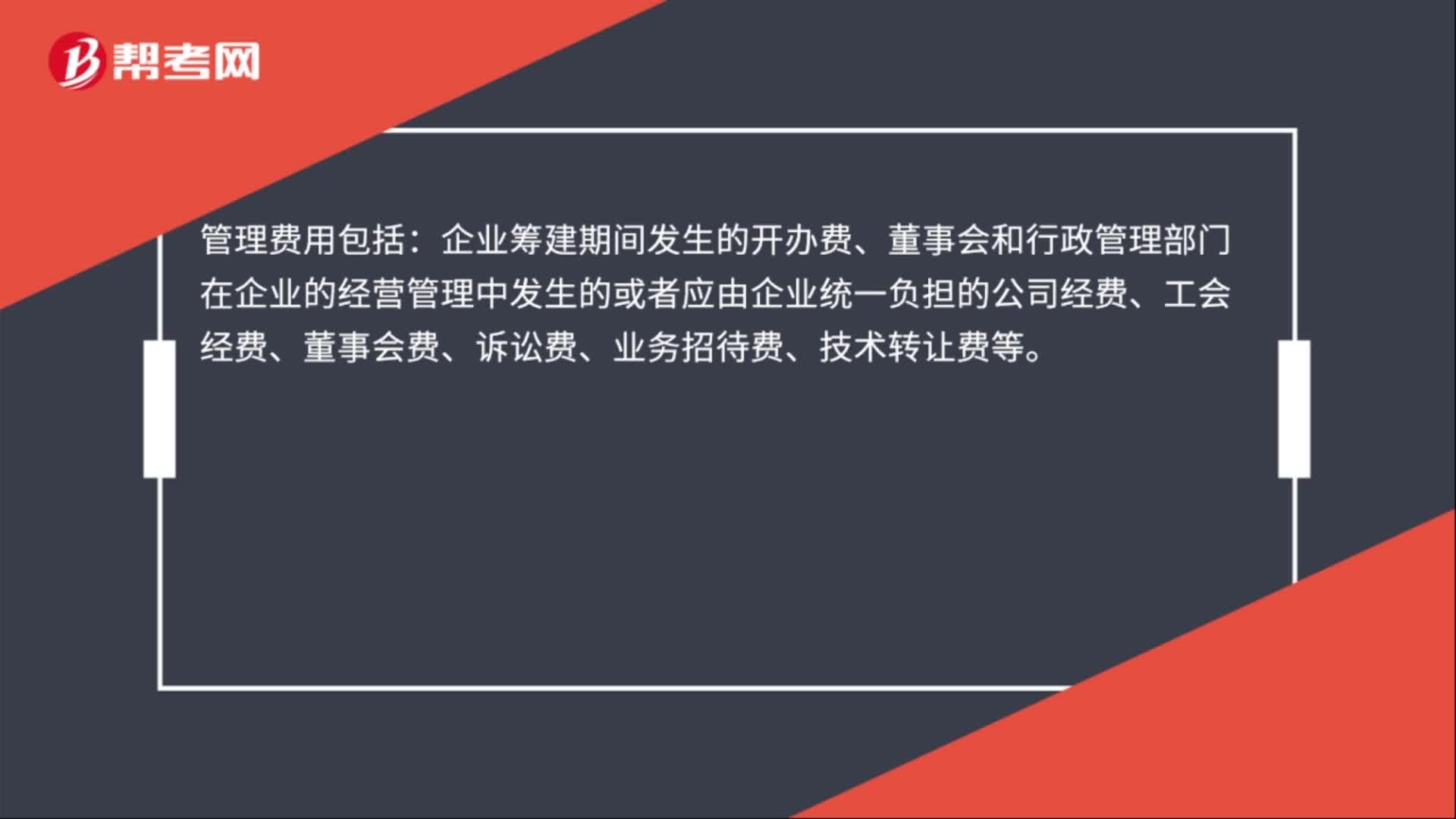

支付財(cái)產(chǎn)保險(xiǎn)費(fèi)的會計(jì)分錄是什么?

銀行會計(jì)核算方法主要包括什么?

攤銷本月保險(xiǎn)費(fèi)會計(jì)分錄是什么?

保險(xiǎn)賠償會計(jì)分錄是什么?

成本法核算轉(zhuǎn)公允價(jià)值計(jì)量的會計(jì)核算方法是什么?