下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:57

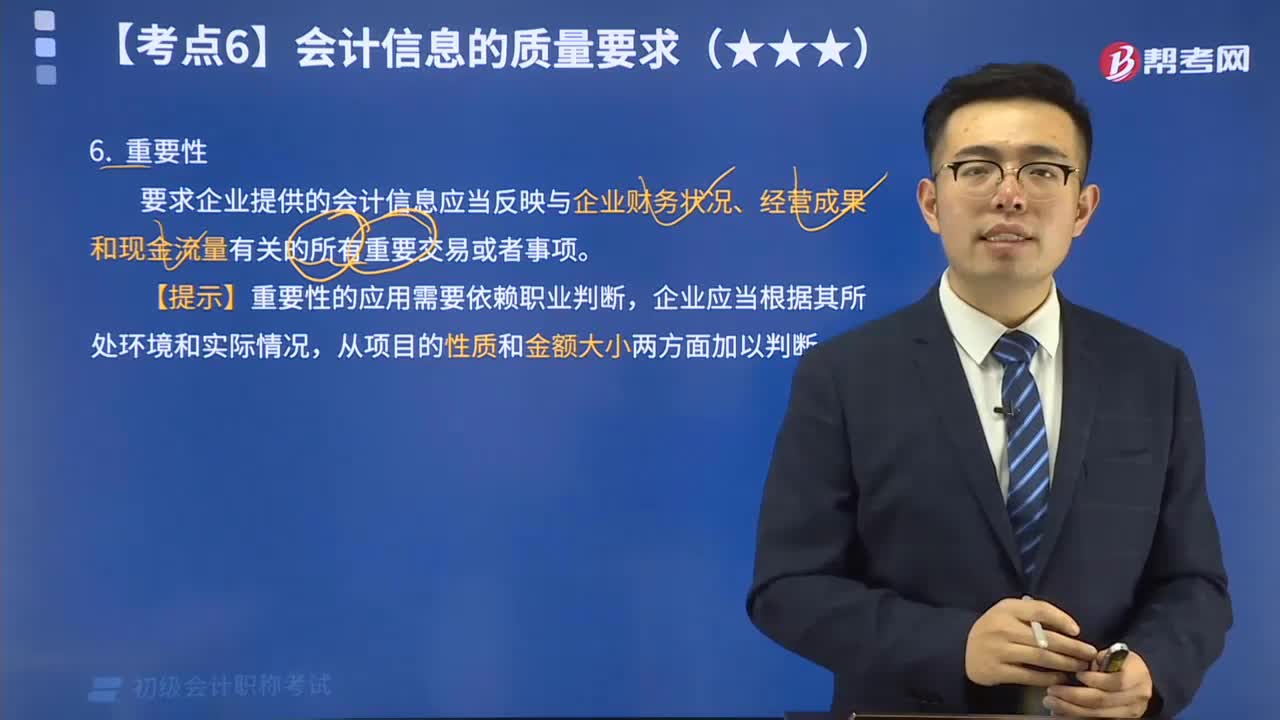

01:57會計信息質(zhì)量的實質(zhì)重于形式有什么特征?:會計信息質(zhì)量的實質(zhì)重于形式有什么特征?實質(zhì)重于形式的特征為:要求企業(yè)應當按照交易或者事項的經(jīng)濟實質(zhì)進行會計確認、計量和報告,不僅僅以交易或者事項的法律形式為依據(jù)。經(jīng)濟業(yè)務的實質(zhì)可能與其法律形式脫節(jié),會計人員應當根據(jù)經(jīng)濟業(yè)務的實質(zhì)來選擇會計政策,而不能拘泥于其法律形式。【舉例】企業(yè)租入的資產(chǎn)(短期租賃和低值資產(chǎn)租賃除外)視為企業(yè)資產(chǎn)核算。下面是針對初級會計考試的知識點舉出的例題。

01:07

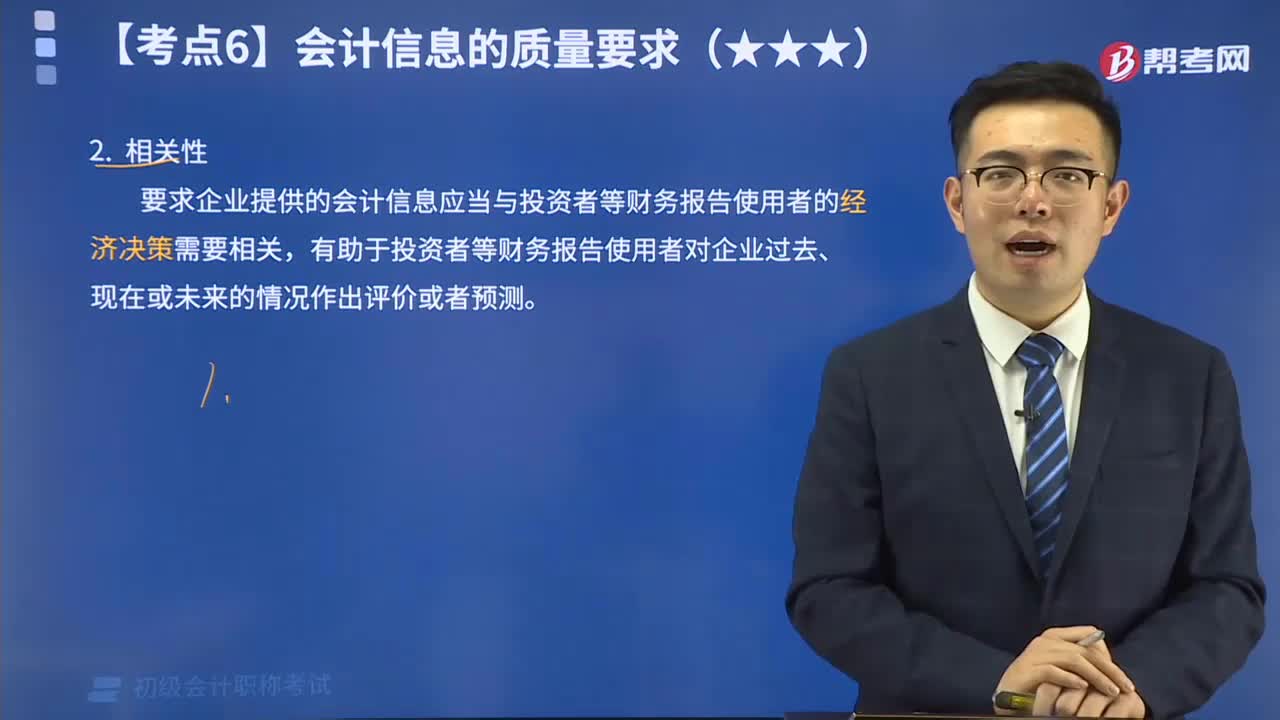

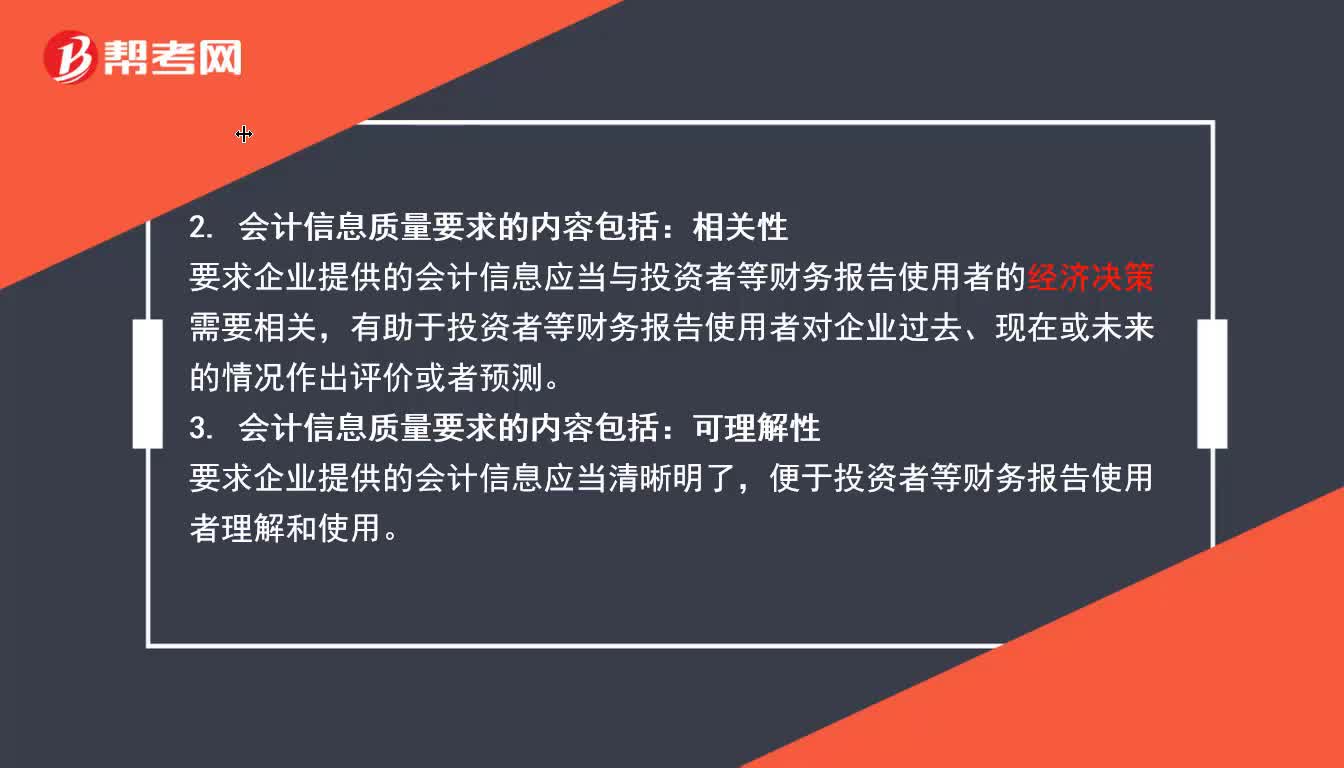

01:07會計信息質(zhì)量的相關(guān)性要求是什么?:會計信息質(zhì)量的相關(guān)性要求是要求企業(yè)提供的會計信息應當與投資者等財務報告使用者的經(jīng)濟決策需要相關(guān),相關(guān)性的內(nèi)涵是要求企業(yè)提供的會計信息應當與投資者等財務報告使用者的經(jīng)濟決策需要相關(guān),一項信息是否具有相關(guān)性取決于預測價值和反饋價值。會計信息質(zhì)量的相關(guān)性要求,需要企業(yè)在確認、計量和報告會計信息的過程中,充分考慮使用者的決策模式和信息需要。以滿足投資者等財務報告使用者的決策需要。

05:49

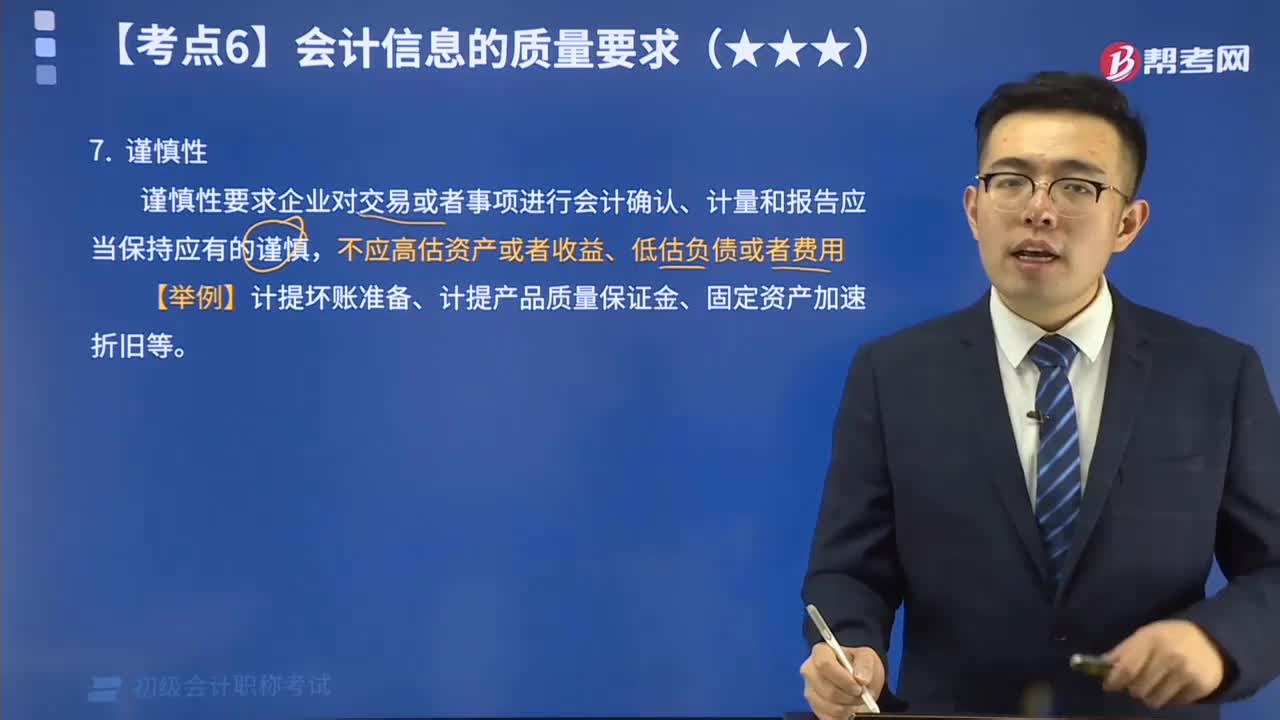

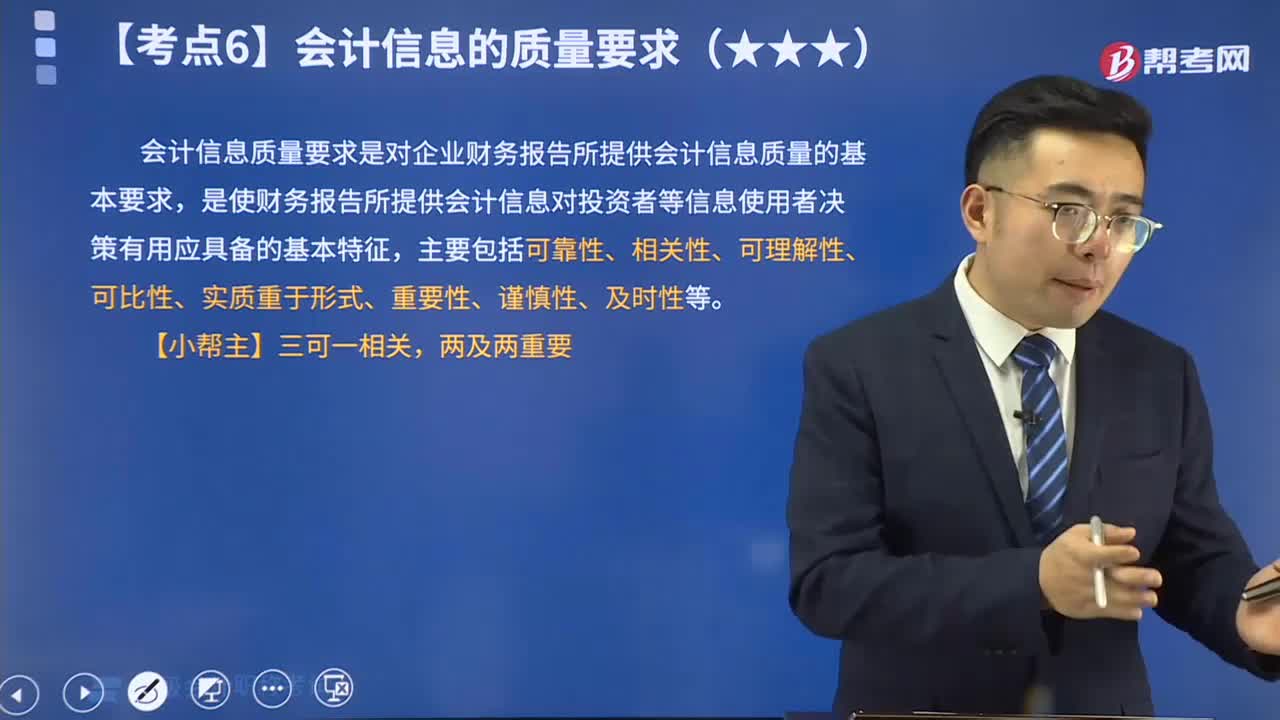

05:49會計信息質(zhì)量的可靠性要求是什么?:會計信息質(zhì)量的可靠性要求是什么?會計信息質(zhì)量的可靠性要求為企業(yè)應當以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量和報告,如實反映符合確認和計量要求的會計要素及其他相關(guān)信息,保證會計信息真實可靠、內(nèi)容完整。會計信息質(zhì)量要求是對企業(yè)財務報告所提供會計信息質(zhì)量的基本要求,是使財務報告所提供會計信息對投資者等信息使用者決策有用應具備的基本特征。

04:59

04:59會計信息質(zhì)量的可比性要求是什么?:可比性要求企業(yè)提供的會計信息應當相互可比。可比性原則要求企業(yè)的會計核算應當按照國家統(tǒng)一的會計制度的規(guī)定進行,使所有企業(yè)的會計核算都建立在相互可比的基礎上。就應當采用相同的會計處理方法。應當采用一致的會計政策。如果按照規(guī)定或者在會計政策變更后能夠提供更可靠、更相關(guān)的會計信息。不同企業(yè)相同會計期間可比,即不同企業(yè)同一會計期間發(fā)生的相同或者相似的交易或者事項,應當采用規(guī)定的會計政策。

01:08

01:08會計信息質(zhì)量的可理解性有哪些要求?:會計信息質(zhì)量的可理解性有哪些要求?可理解性的要求為企業(yè)提供的會計信息應當清晰明了,根據(jù)可理解性原則的要求,會計記錄應當清晰,賬戶對應關(guān)系應當明確,文字摘要應當清楚,數(shù)字金額應當準確,以便會計信息使用者能準確、完整地把握信息的內(nèi)容,下面給大家提供一道初級會計考試的例題,【例題?單選題】企業(yè)提供的會計信息應當清晰明了,便于財務會計報告使用者理解和使用。這反映的會計信息質(zhì)量要求是( )。

04:14

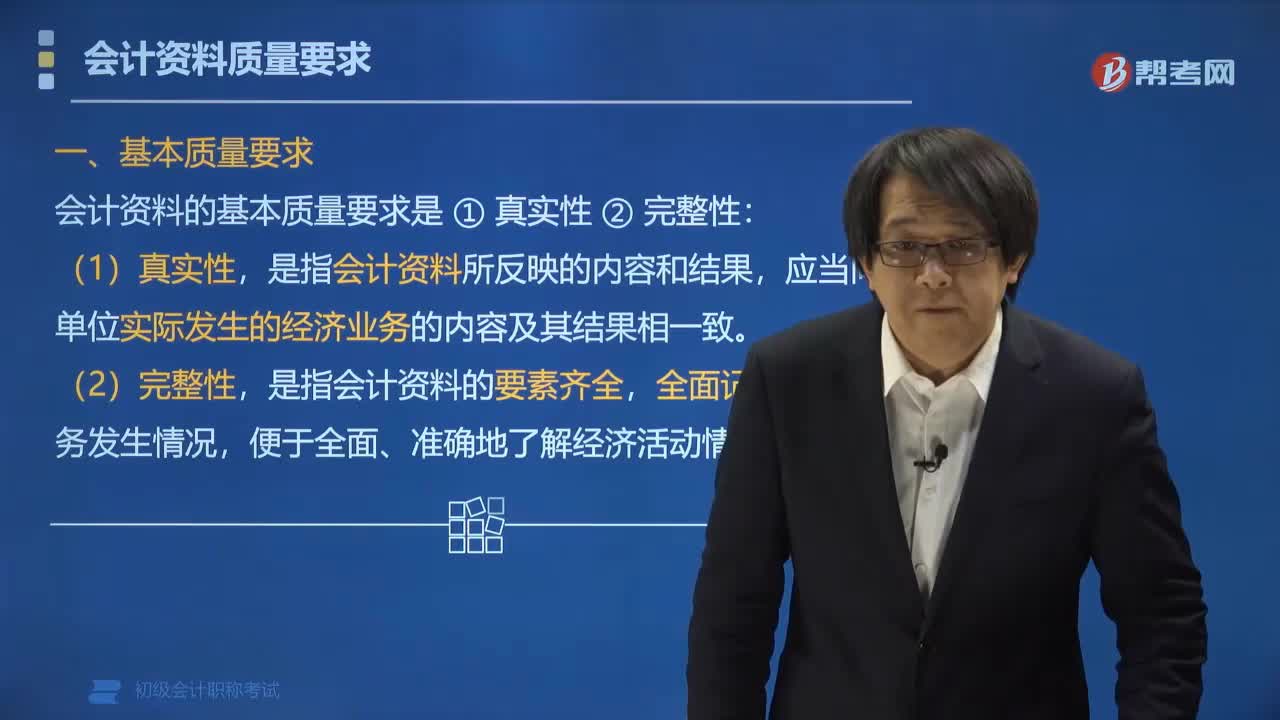

04:14會計資料的質(zhì)量要求有哪些?:會計資料的質(zhì)量要求有哪些?會計資料的基本質(zhì)量要求是真實性和完整性。會計資料的基本質(zhì)量要求,是指會計資料所反映的內(nèi)容和結(jié)果。應當同單位實際發(fā)生的經(jīng)濟業(yè)務的內(nèi)容及其結(jié)果相一致,是指會計資料的要素齊全,偽造和變造針對的是會計憑證和會計賬簿,是以虛假的經(jīng)濟業(yè)務為前提來編制會計憑證和會計賬簿,是用涂改、挖補等手段來改變會計憑證和會計賬簿的真實內(nèi)容。【例題?單選題】根據(jù)會計法律制度的規(guī)定。

02:09

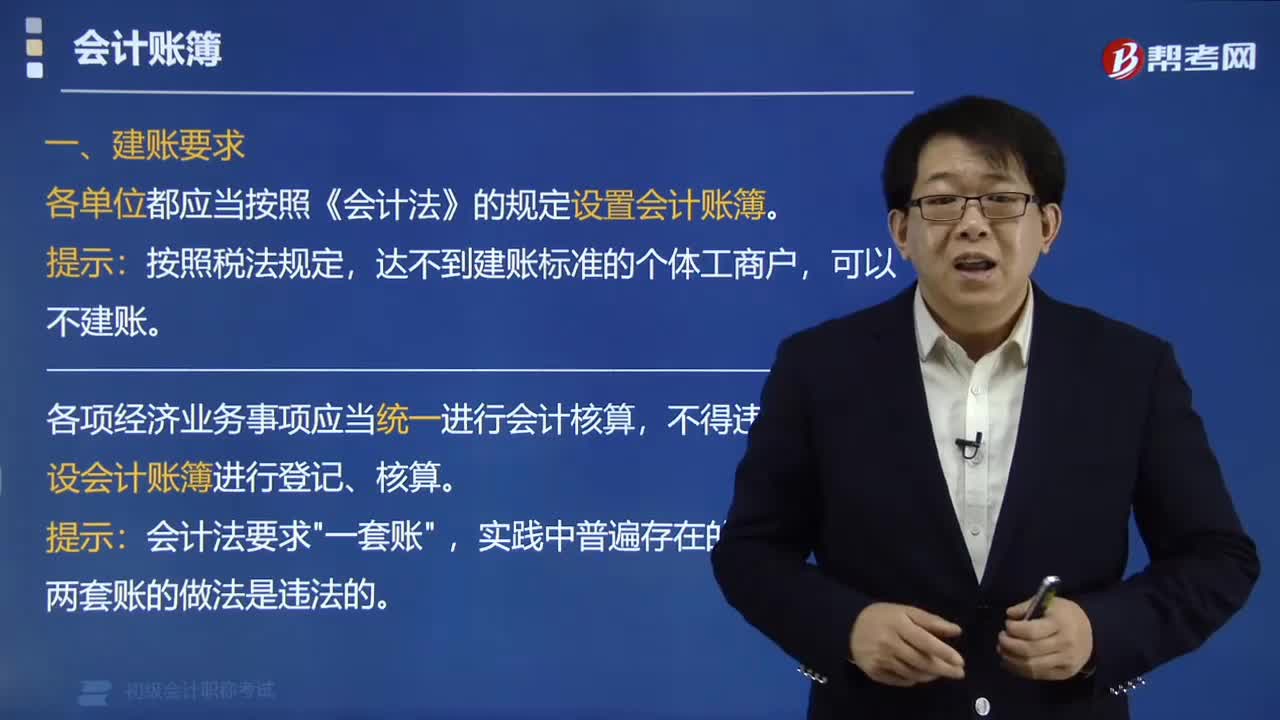

02:09會計賬簿的建賬要求是什么?:會計賬簿的建賬要求是什么?會計賬簿的建賬要求是各單位都應當按照《會計法》的規(guī)定設置會計賬簿。會計核算的邏輯順序。各單位都應當按照《會計法》的規(guī)定設置會計賬簿:可以不建賬,各項經(jīng)濟業(yè)務事項應當統(tǒng)一進行會計核算。【例題?單選題】依法建賬,都應當按照《會計法》的規(guī)定設置會計賬簿,B. 設置會計賬簿的種類和具體要求,應當符合《會計法》和國家統(tǒng)一的會計制度的規(guī)定。

03:31

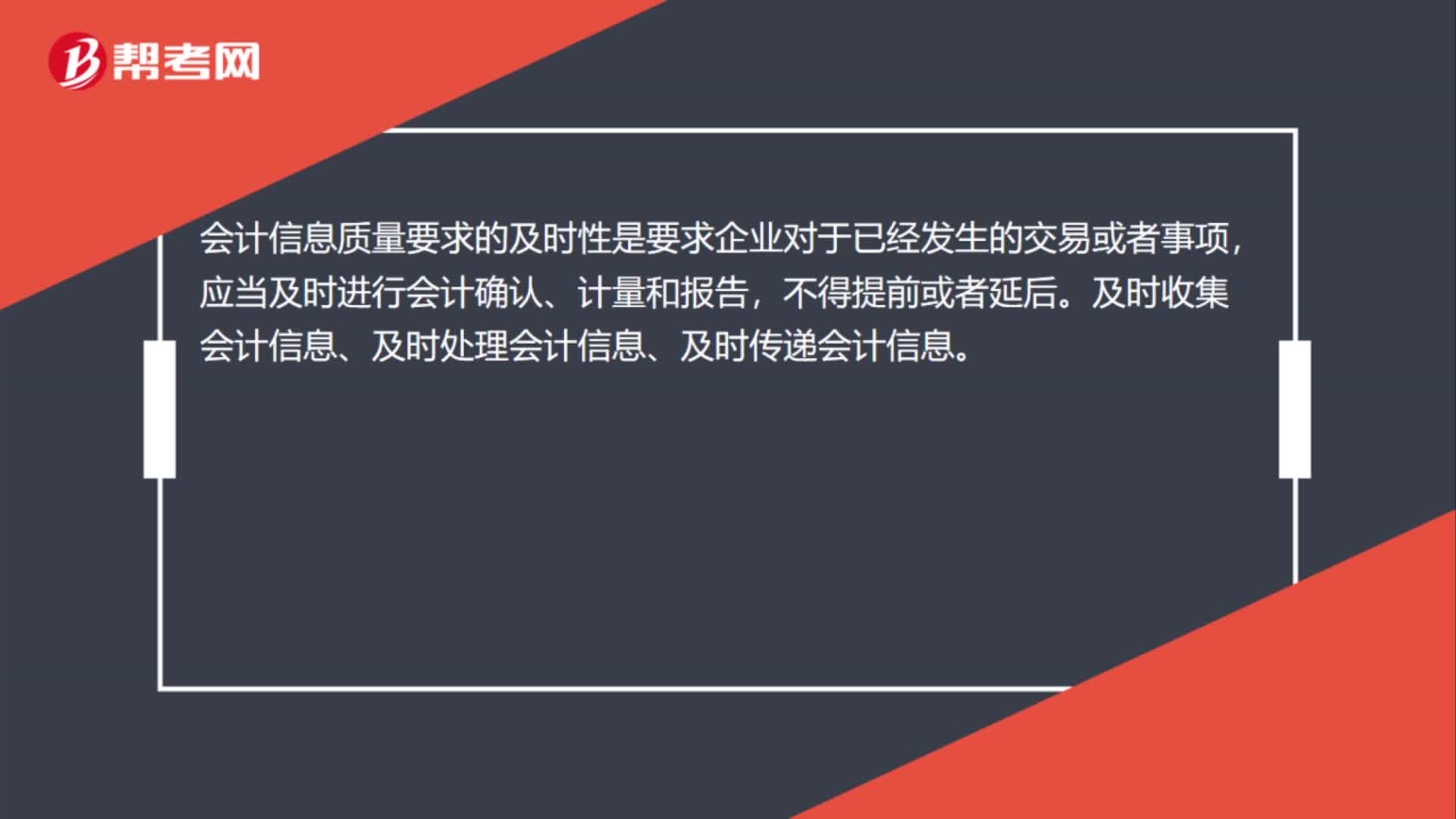

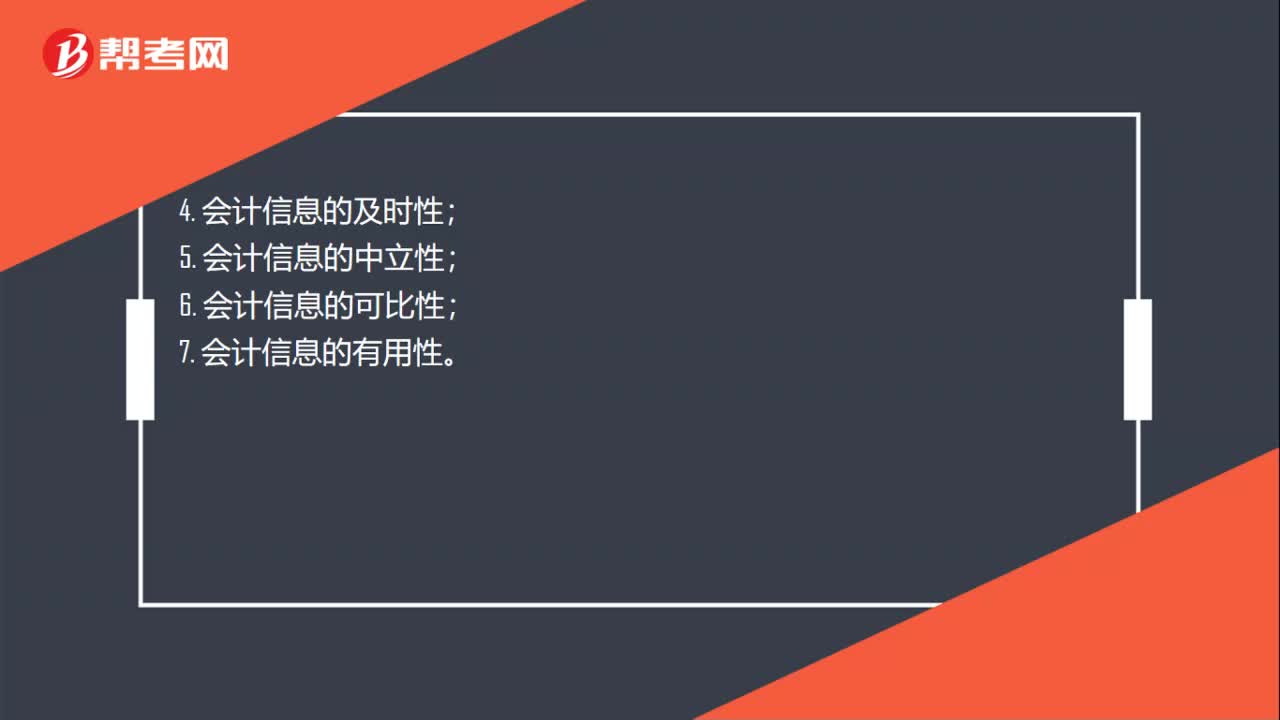

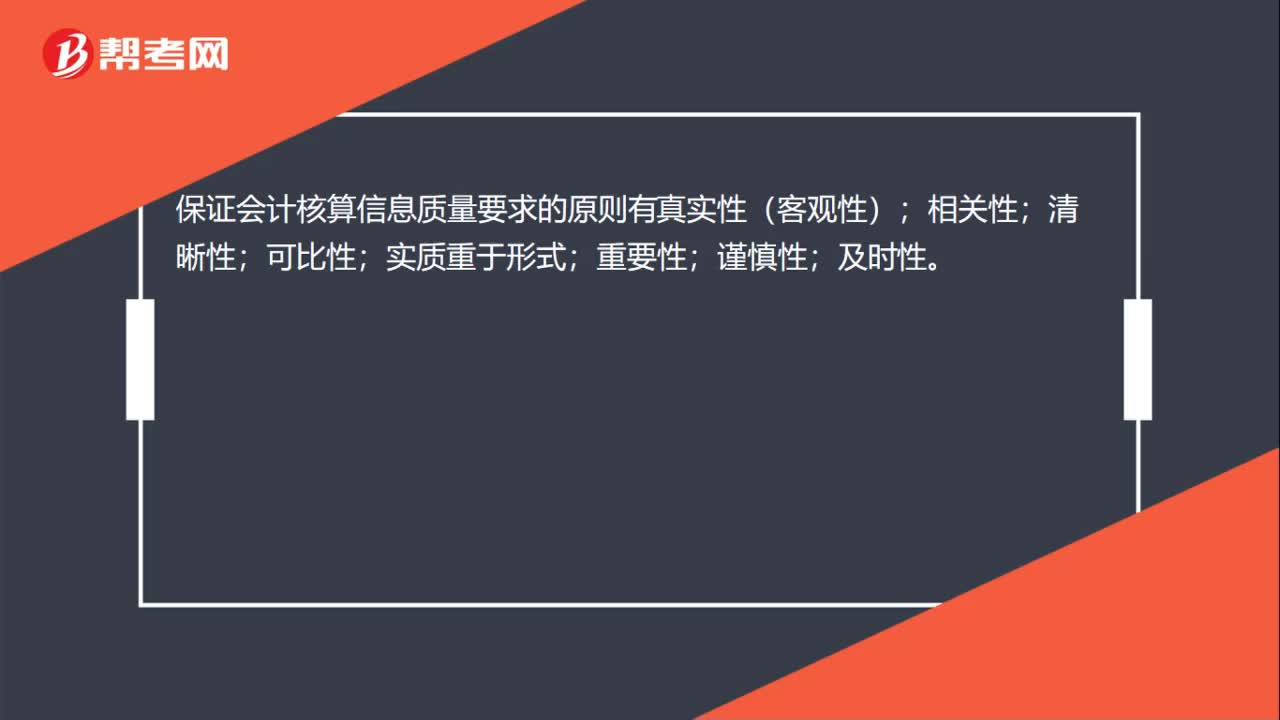

03:31會計信息的質(zhì)量要求包括哪些內(nèi)容?:要求企業(yè)應當以實際發(fā)生的交易或者事項為依據(jù)進行確認、計量和報告,如實反映符合確認和計量要求的會計要素及其他相關(guān)信息。要求企業(yè)提供的會計信息應當與投資者等財務報告使用者的經(jīng)濟決策需要相關(guān):3. 會計信息質(zhì)量要求的內(nèi)容包括。要求企業(yè)提供的會計信息應當清晰明了。要求企業(yè)提供的會計信息應當相互可比:要求企業(yè)應當按照交易或者事項的經(jīng)濟實質(zhì)進行會計確認、計量和報告。

01:21

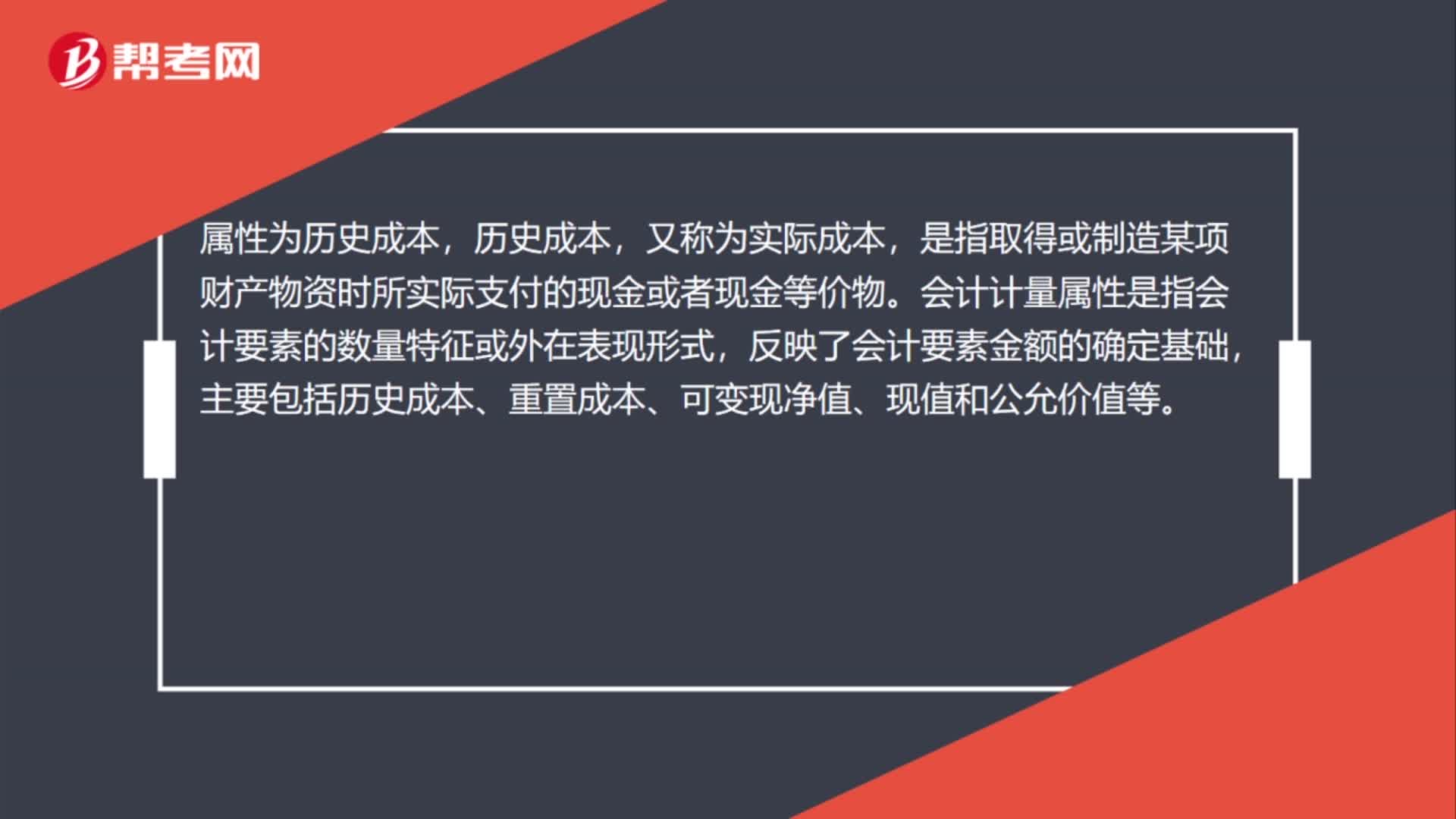

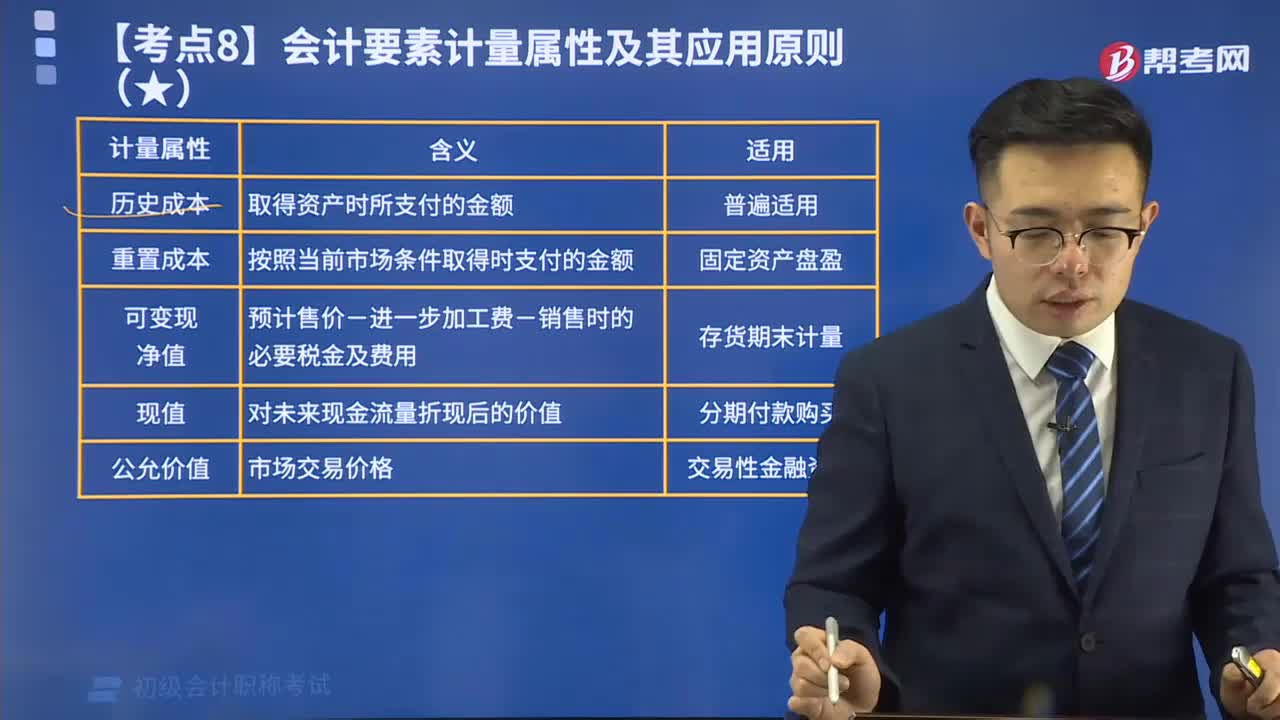

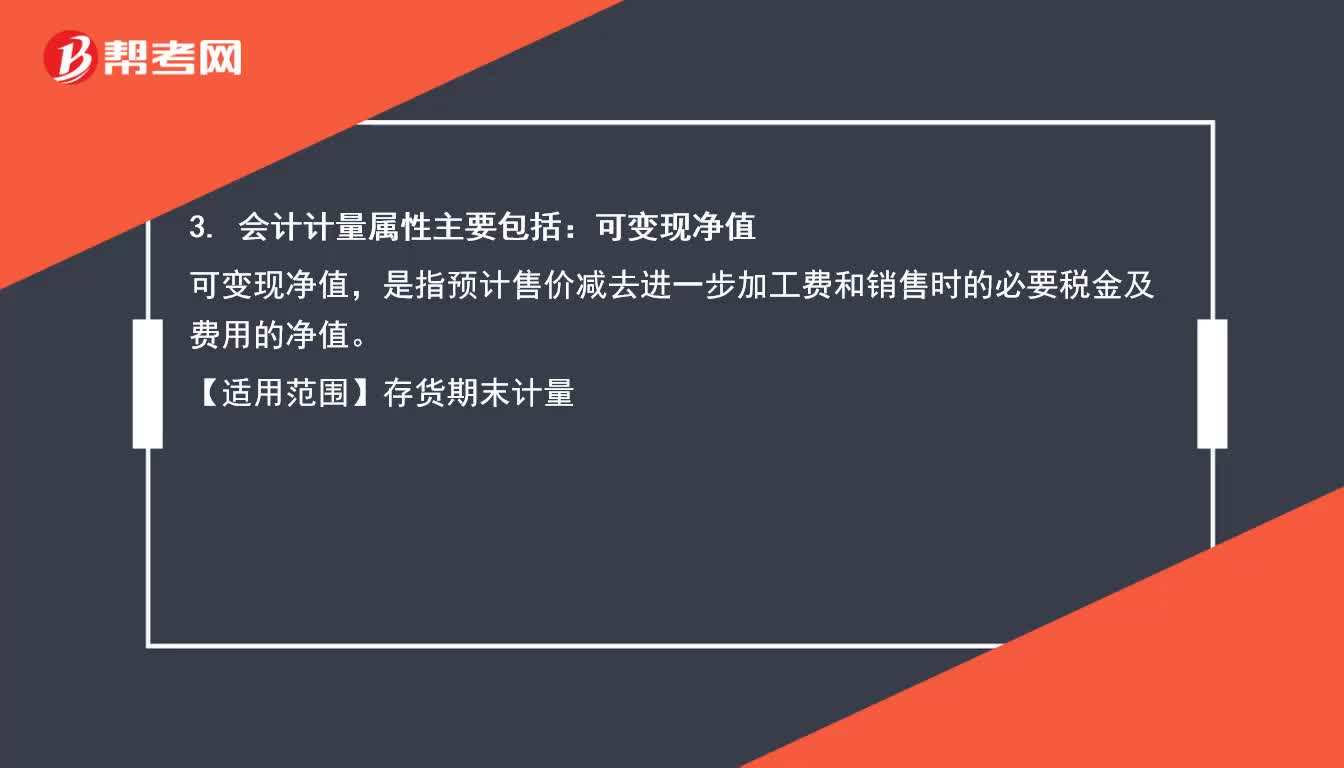

01:21會計計量屬性主要包括哪些?:會計計量屬性主要包括5點。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日