下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:21

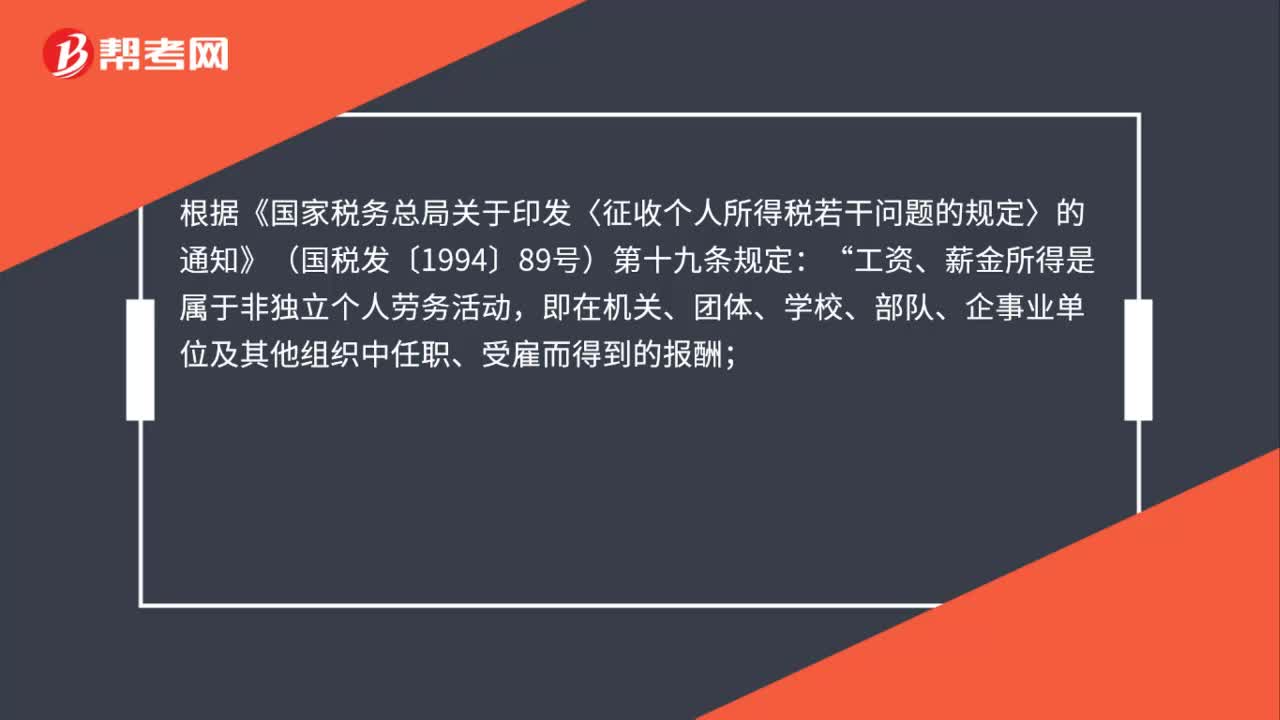

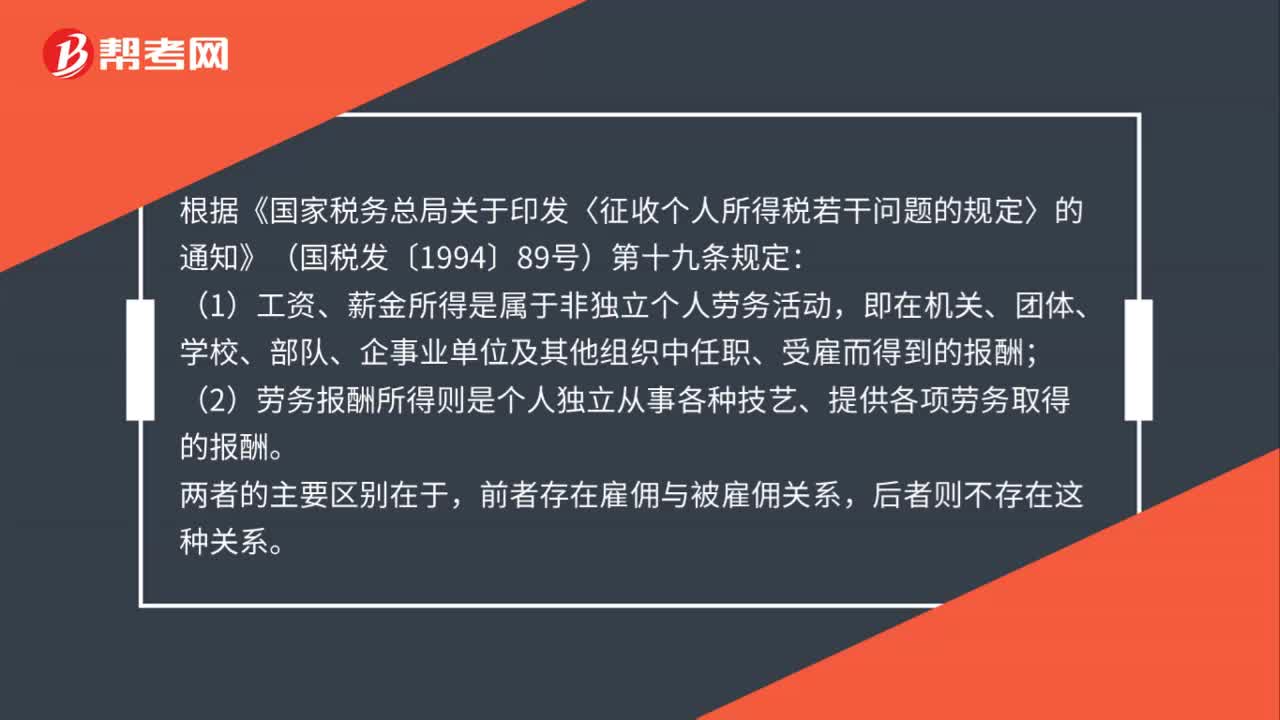

01:21單位將自建住房低于建造價格出售給職工個人繳個人所得稅嗎?:單位將自建住房低于建造價格出售給職工個人繳個人所得稅嗎?財政部、國家稅務總局《關(guān)于單位低價向職工售房有關(guān)個人所得稅問題的通知》規(guī)定,按照所在地縣級以上人民政府規(guī)定的房改成本價格向職工出售公有住房,職工因支付的房改成本價格低于房屋建造成本價格或市場價格而取得的差價收益,單位按低于購置或建造成本價格出售住房給職工,職工因此而少支出的差價部分(A):(1)按"工資薪金所得"計征個稅。

00:52

00:52退休人員的再任職收入如何繳納個人所得稅?:退休人員的再任職收入如何繳納個人所得稅?退休人員再任職取得的收入,按"工資薪金所得"繳納個稅。所以要按照"工資薪金所得"交稅。《國家稅務總局關(guān)于離退休人員再任職界定問題的批復》(國稅函[2006]526號)規(guī)定:退休人員再任職,(二)受雇人員因事假、病假、休假等原因不能正常出勤時,(三)受雇人員與單位其他正式職工享受同等福利、社保、培訓及其他待遇;

06:10

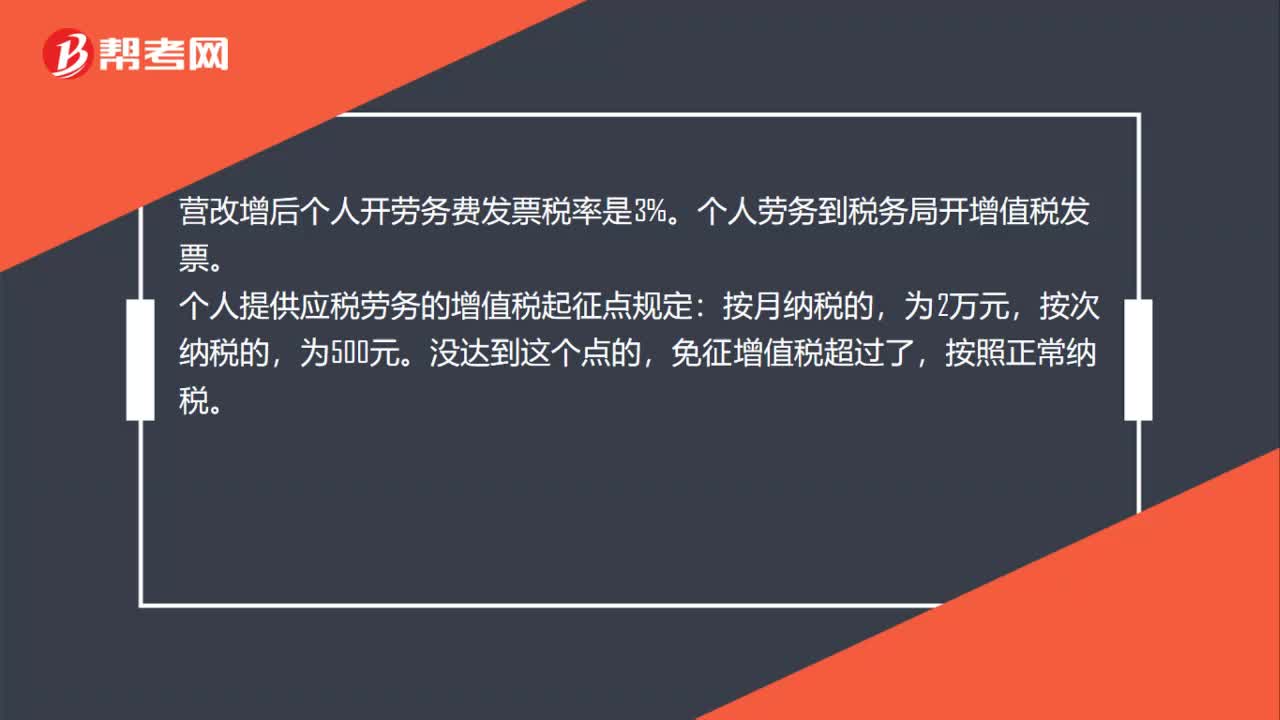

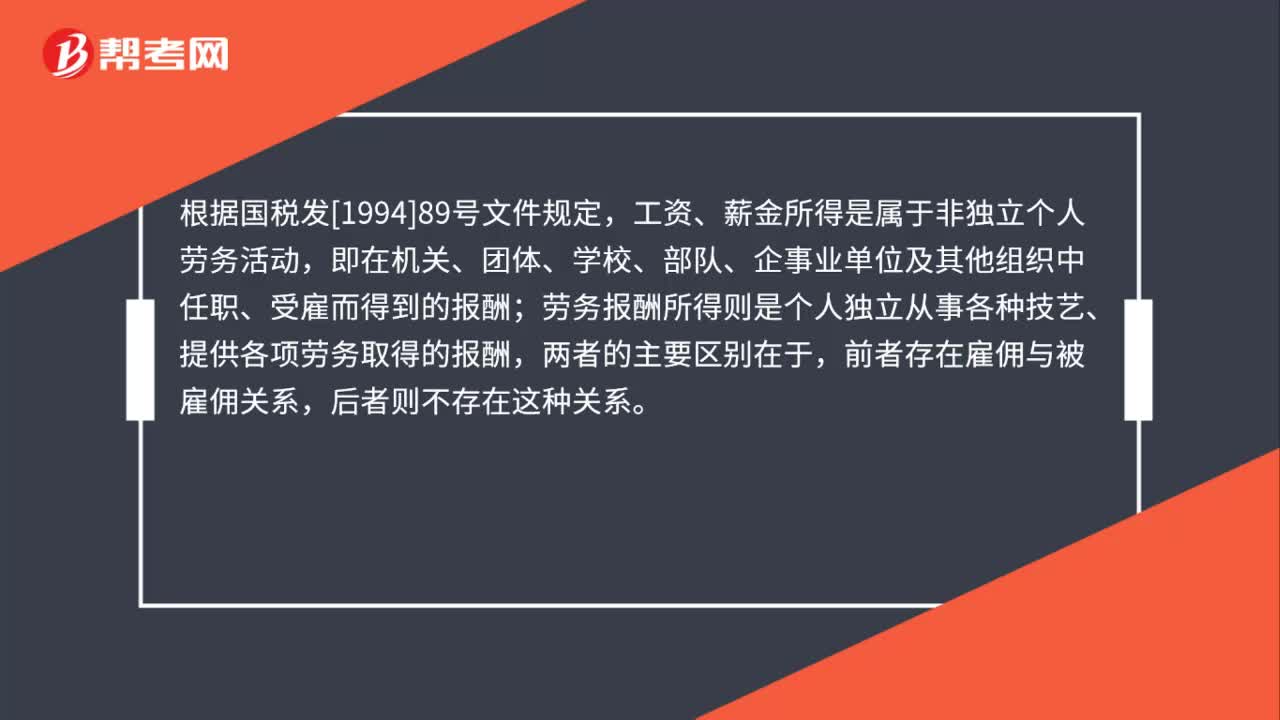

06:10勞務報酬所得包括哪些?:勞務報酬所得包括哪些?是指個人獨立從事、非雇傭的勞務取得的所得。【提示2】保險營銷員、證券經(jīng)紀人取得的傭金收入。【注釋】證券保險傭金收入計稅方法(了解即可)”(1)不含增值稅收入減除20%的費用后的余額為收入額。(2)收入額減去展業(yè)成本和附加稅費后,所得額=收入額-展業(yè)成本-附加稅費。所得額=收入額-收入額×25%-附加稅費,證券經(jīng)紀人從證券公司取得的傭金收入按照( )計繳個人所得稅“

00:38

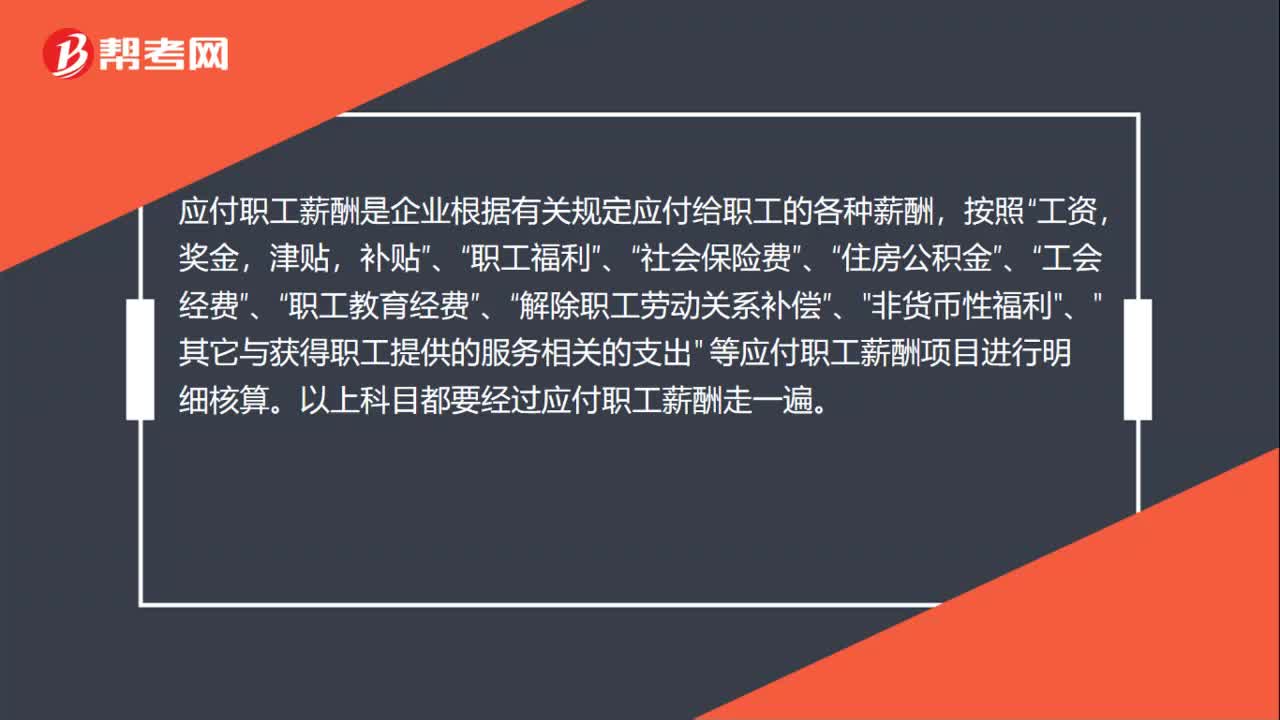

00:38所得稅匯算清繳職工薪酬怎么填?:所得稅匯算清繳職工薪酬怎么填?應付職工薪酬是企業(yè)根據(jù)有關(guān)規(guī)定應付給職工的各種薪酬,工資,獎金,津貼,補貼”職工福利”社會保險費”住房公積金”工會經(jīng)費”職工教育經(jīng)費”、“解除職工勞動關(guān)系補償”、"非貨幣性福利"、"其它與獲得職工提供的服務相關(guān)的支出" 等應付職工薪酬項目進行明細核算。以上科目都要經(jīng)過應付職工薪酬走一遍。

00:33

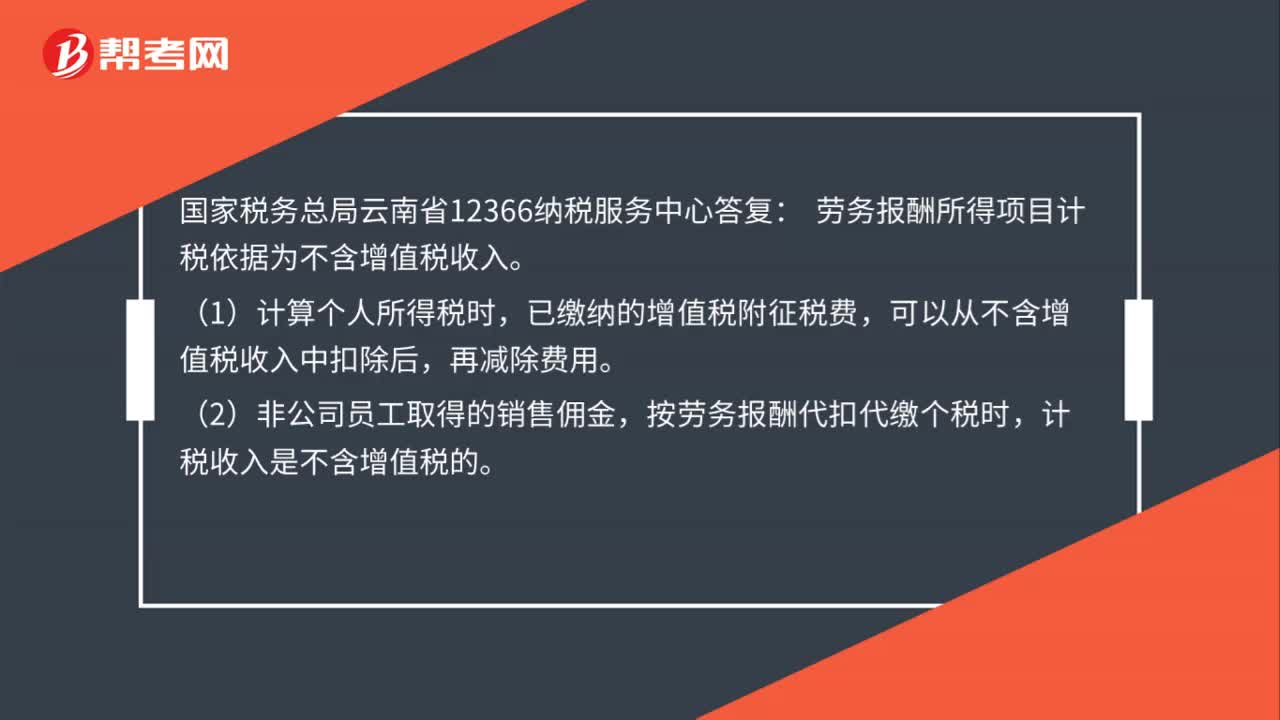

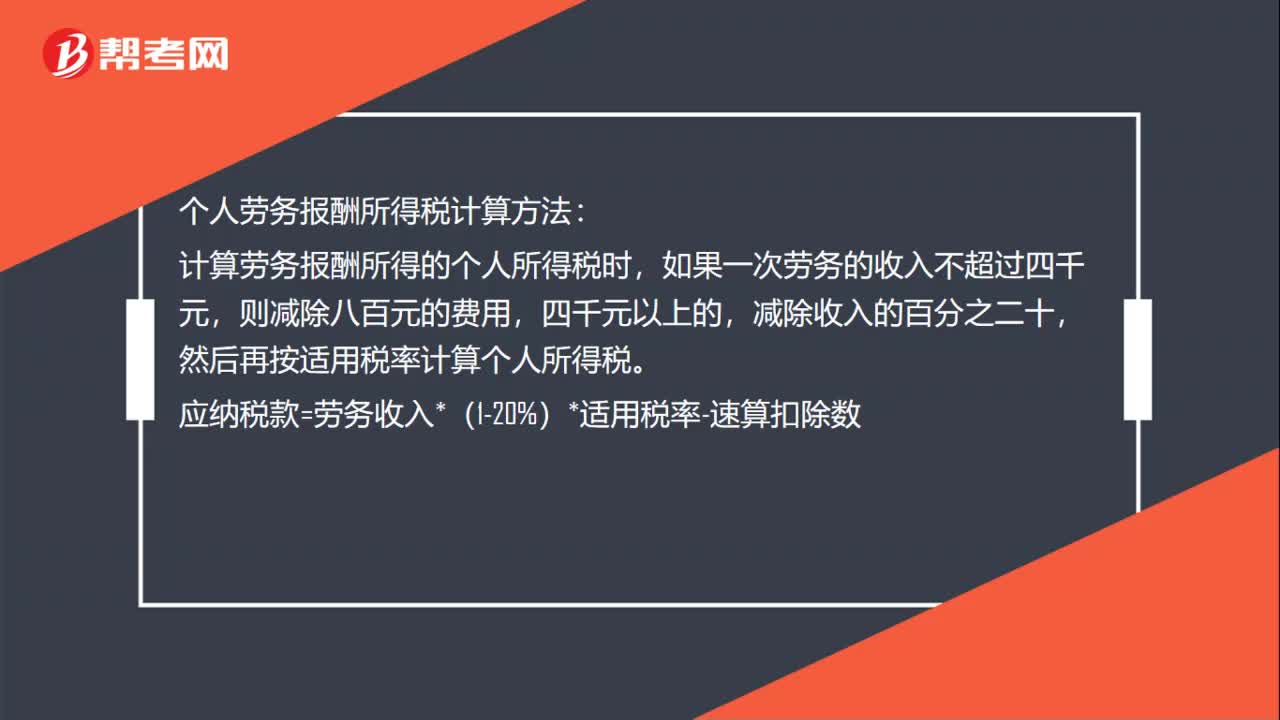

00:33個人勞務報酬所得稅計算方法是什么?:個人勞務報酬所得稅計算方法:計算勞務報酬所得的個人所得稅時,如果一次勞務的收入不超過四千元,則減除八百元的費用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計算個人所得稅。應納稅款=勞務收入*(1-20%)*適用稅率-速算扣除數(shù)

00:53

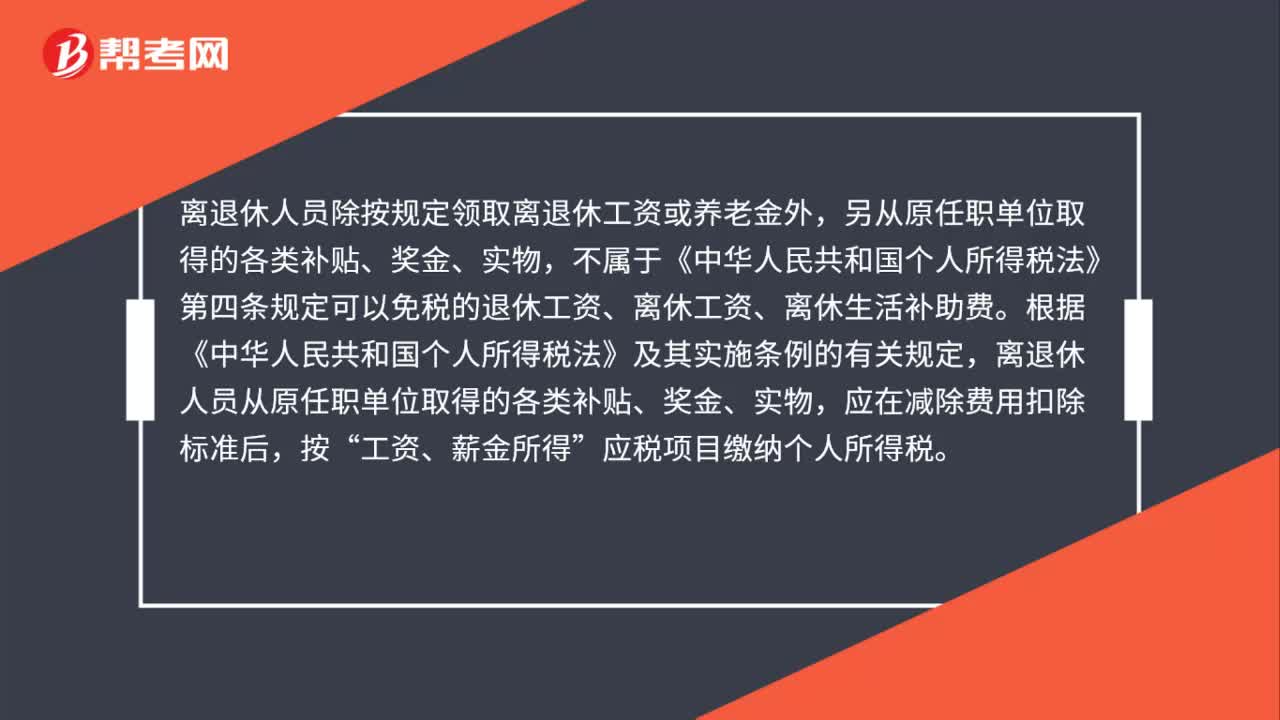

00:53離退休人員在原單位取得的獎金需要繳納個人所得稅嗎?:離退休人員在原單位取得的獎金需要繳納個人所得稅嗎?離退休人員除按規(guī)定領(lǐng)取離退休工資或養(yǎng)老金外,另從原任職單位取得的各類補貼、獎金、實物,不屬于《中華人民共和國個人所得稅法》第四條規(guī)定可以免稅的退休工資、離休工資、離休生活補助費。根據(jù)《中華人民共和國個人所得稅法》及其實施條例的有關(guān)規(guī)定,離退休人員從原任職單位取得的各類補貼、獎金、實物,應在減除費用扣除標準后,按“工資、薪金所得”

00:23

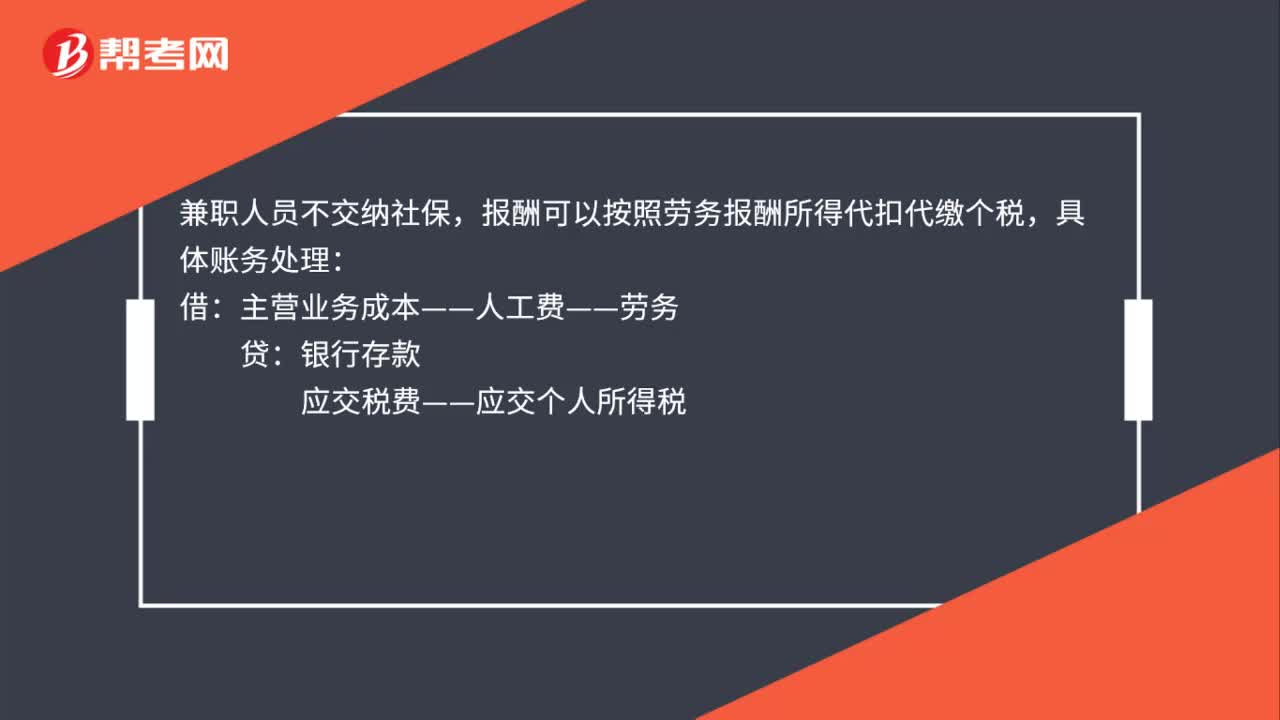

00:23兼職人員工資的賬務處理是什么?:兼職人員工資的賬務處理是什么?兼職人員不交納社保,報酬可以按照勞務報酬所得代扣代繳個稅,具體賬務處理:借:主營業(yè)務成本——人工費——勞務:貸銀行存款應交稅費——應交個人所得稅

00:36

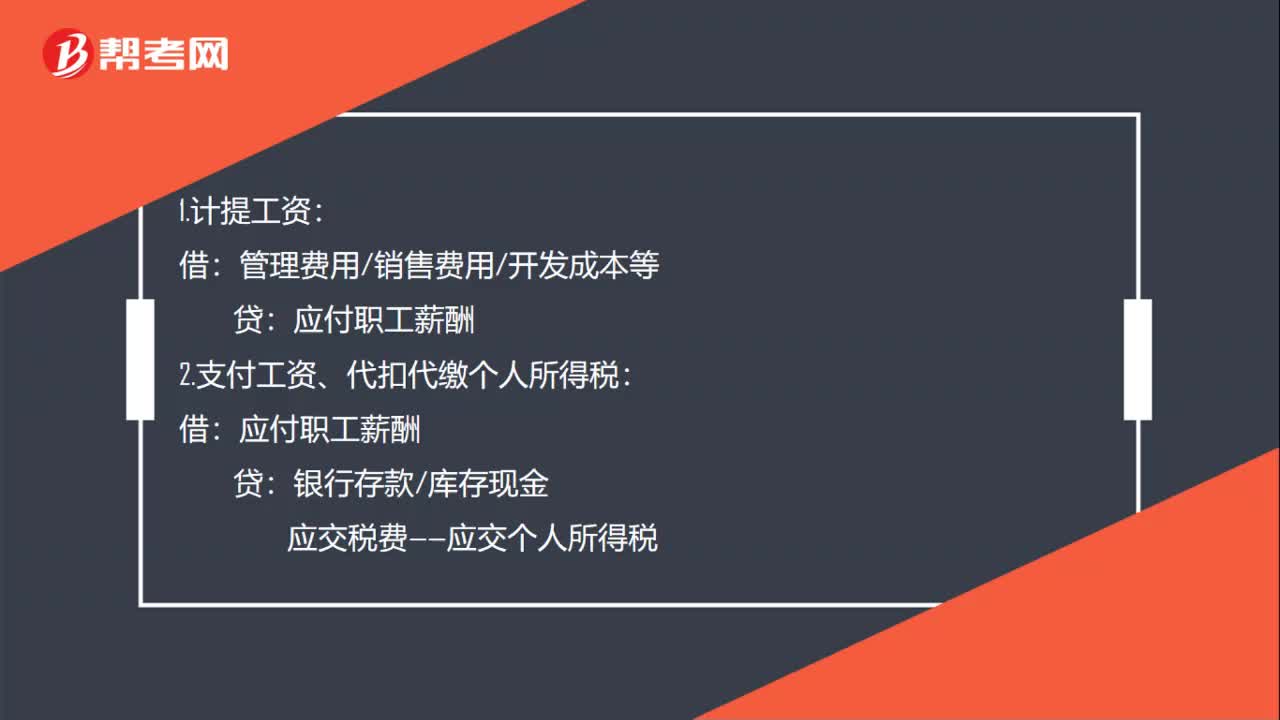

00:36兼職人員工資個稅怎么處理?:兼職人員工資個稅怎么處理?1.計提工資:管理費用銷售費用開發(fā)成本等:2.支付工資、代扣代繳個人所得稅:應付職工薪酬:銀行存款庫存現(xiàn)金3.上交個人所得稅借應交稅費——應交個人所得稅貸銀行存款

00:28

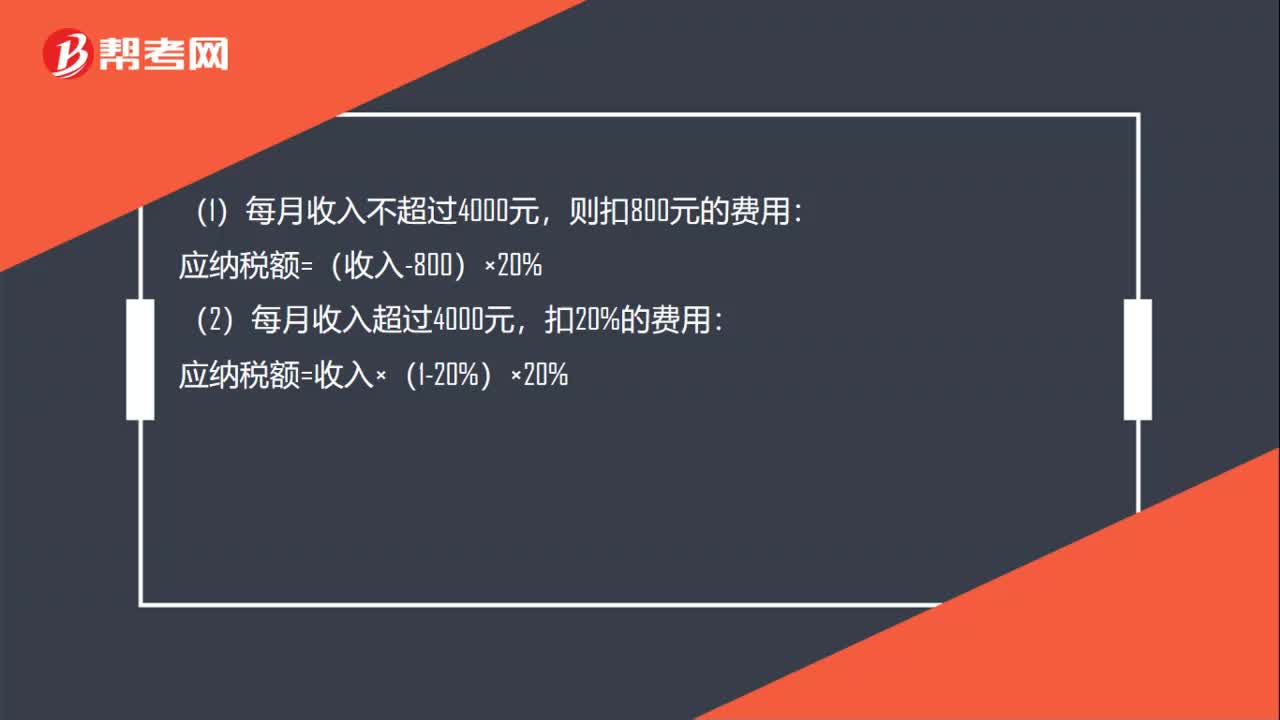

00:28兼職人員工資個稅的計算方法是什么?:兼職人員工資個稅的計算方法是什么?則扣800元的費用:應納稅額=(收入-800)×20%,(2)每月收入超過4000元:扣20%的費用應納稅額=收入×(1-20%)×20%

00:54

00:54勞務報酬所得可享受專項附加扣除政策嗎?:勞務報酬所得可享受專項附加扣除政策嗎?如果只有勞務報酬所得,沒有工資薪金所得,專項附加也是可以扣除的,因為最終勞務報酬所得是與工資薪金所得合并計入綜合所得的。但是這種情況下專項附加扣除要在匯算清繳時才能扣除,在預扣預繳勞務報酬個稅時不能。

01:47

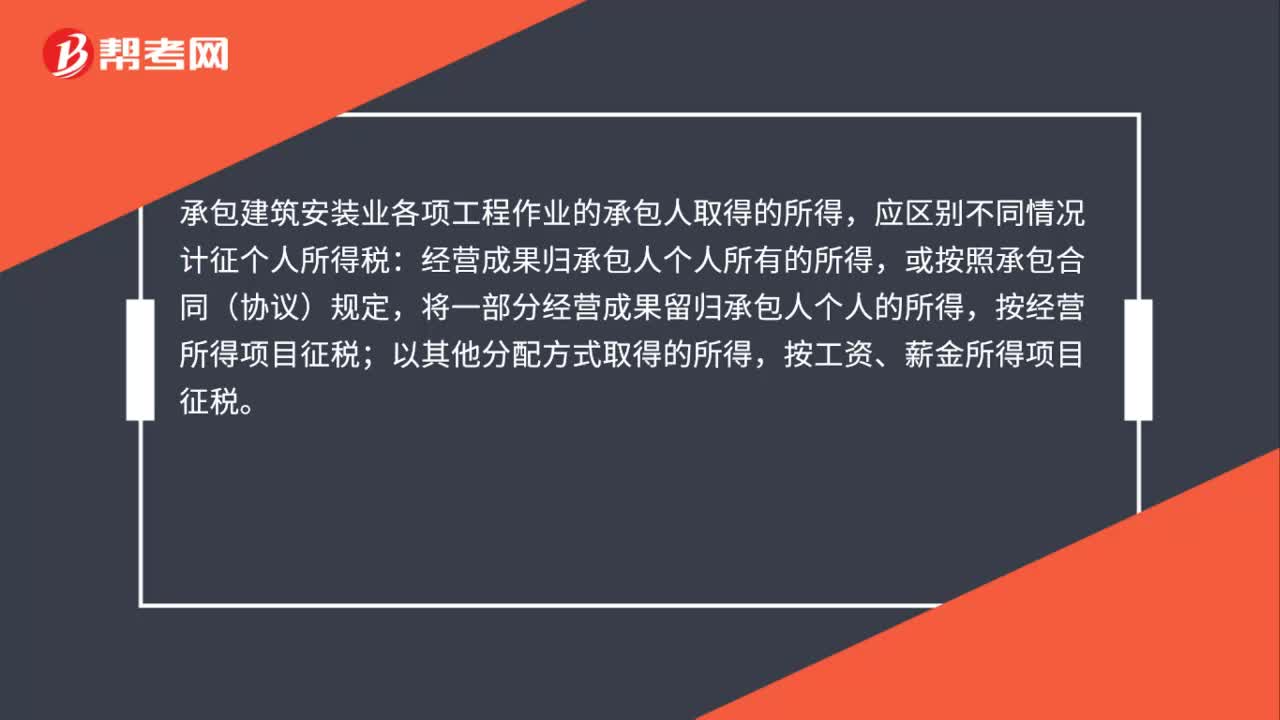

01:47個人提供建筑服務,如何繳納個稅?:根據(jù)《國家稅務總局關(guān)于印發(fā)《建筑安裝業(yè)個人所得稅征收管理暫行辦法》的通知》(國稅發(fā)〔1996〕127號)第三條規(guī)定,承包建筑安裝業(yè)各項工程作業(yè)的承包人取得的所得,經(jīng)營成果歸承包人個人所有的所得,將一部分經(jīng)營成果留歸承包人個人的所得,按經(jīng)營所得項目征稅;按工資、薪金所得項目征稅。從事建筑安裝業(yè)的個體工商戶和未領(lǐng)取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人。

00:54

00:54勞務報酬所得可享受專項附加扣除政策嗎?:勞務報酬所得可享受專項附加扣除政策嗎?如果只有勞務報酬所得,沒有工資薪金所得,專項附加也是可以扣除的,因為最終勞務報酬所得是與工資薪金所得合并計入綜合所得的。但是這種情況下專項附加扣除要在匯算清繳時才能扣除,在預扣預繳勞務報酬個稅時不能。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日