下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:03

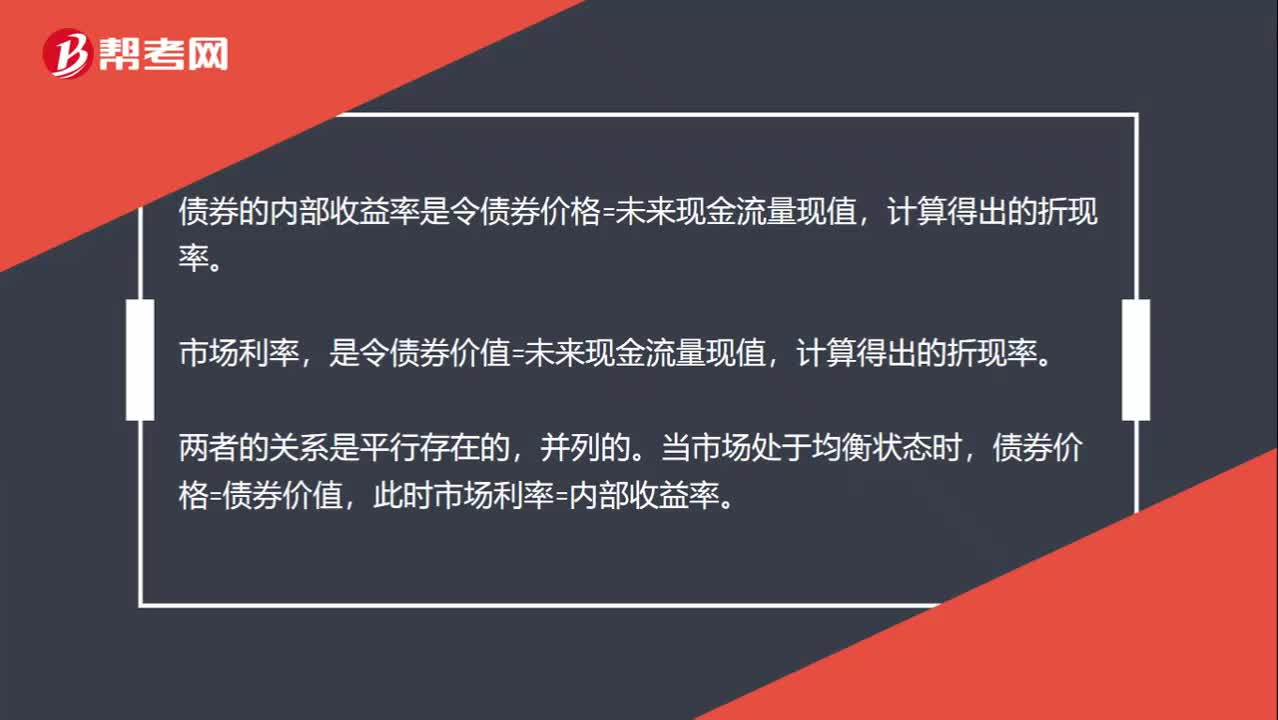

01:03債券的內(nèi)部收益率和市場利率之間有什么關(guān)系?:債券的內(nèi)部收益率和市場利率之間有什么關(guān)系?債券的內(nèi)部收益率是令債券價格=未來現(xiàn)金流量現(xiàn)值,計算得出的折現(xiàn)率。市場利率,是令債券價值=未來現(xiàn)金流量現(xiàn)值,計算得出的折現(xiàn)率。兩者的關(guān)系是平行存在的,當市場處于均衡狀態(tài)時,債券價格=債券價值,此時市場利率=內(nèi)部收益率。票面利率是債券計算利息時用到的利率。當票面利率高于市場利率時,債券價值高于債券面值,此時債券是溢價發(fā)行,債券折價發(fā)行,兩者相等時。

00:25

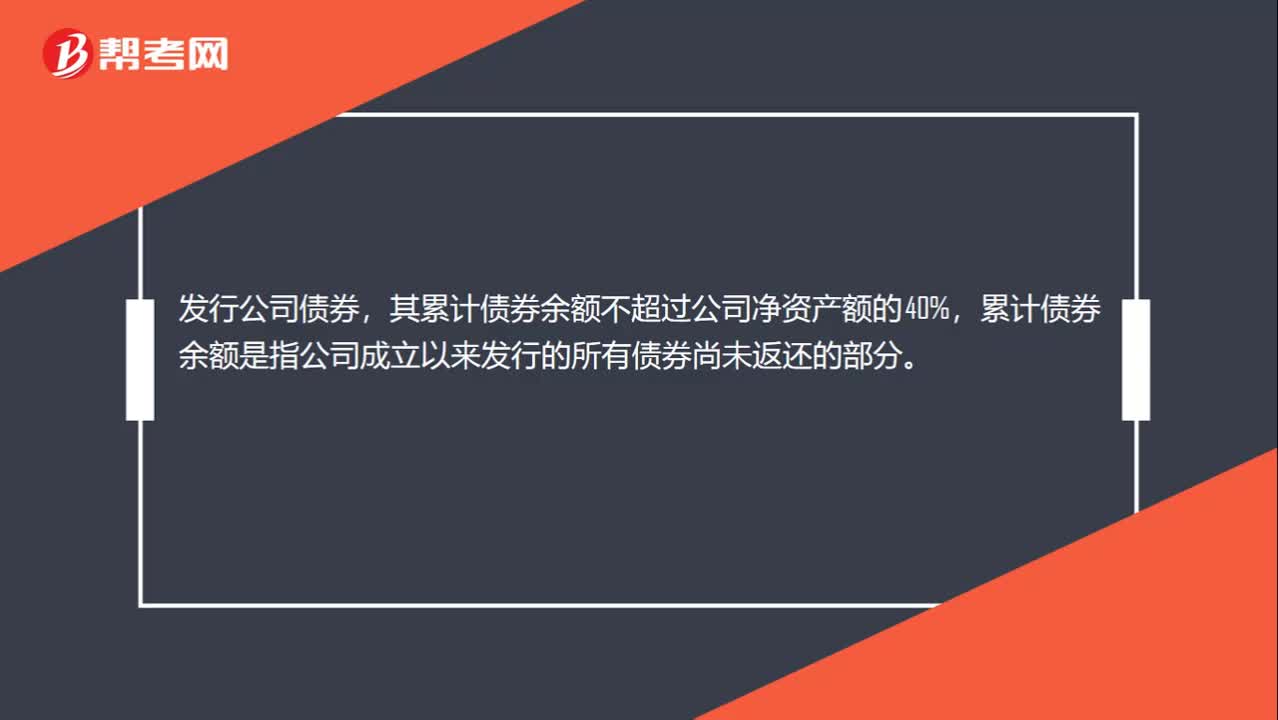

00:25公司債券的發(fā)行條件有哪些?:公司債券的發(fā)行條件有哪些?發(fā)行公司債券,其累計債券余額不超過公司凈資產(chǎn)額的40%,累計債券余額是指公司成立以來發(fā)行的所有債券尚未返還的部分。

00:26

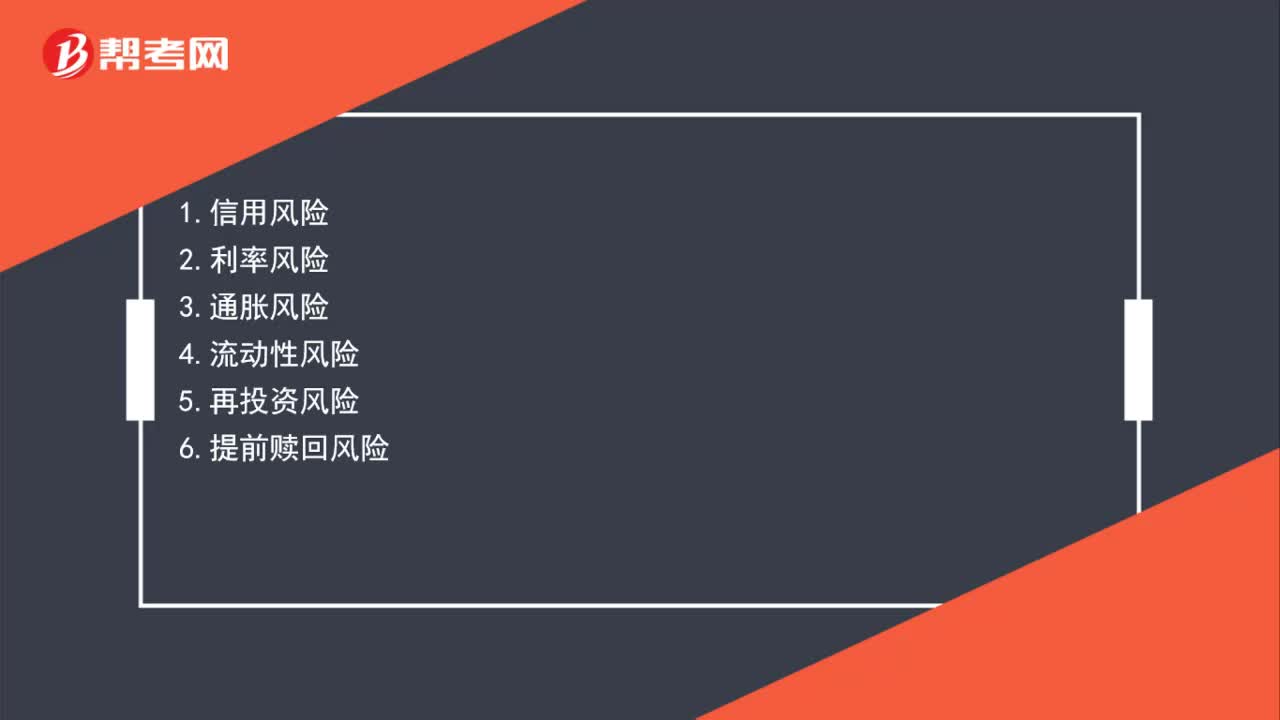

00:26債券投資有哪些風險?:債券投資有哪些風險?1.信用風險2.利率風險3.流動性風險5.再投資風險6.提前贖回風險

04:38

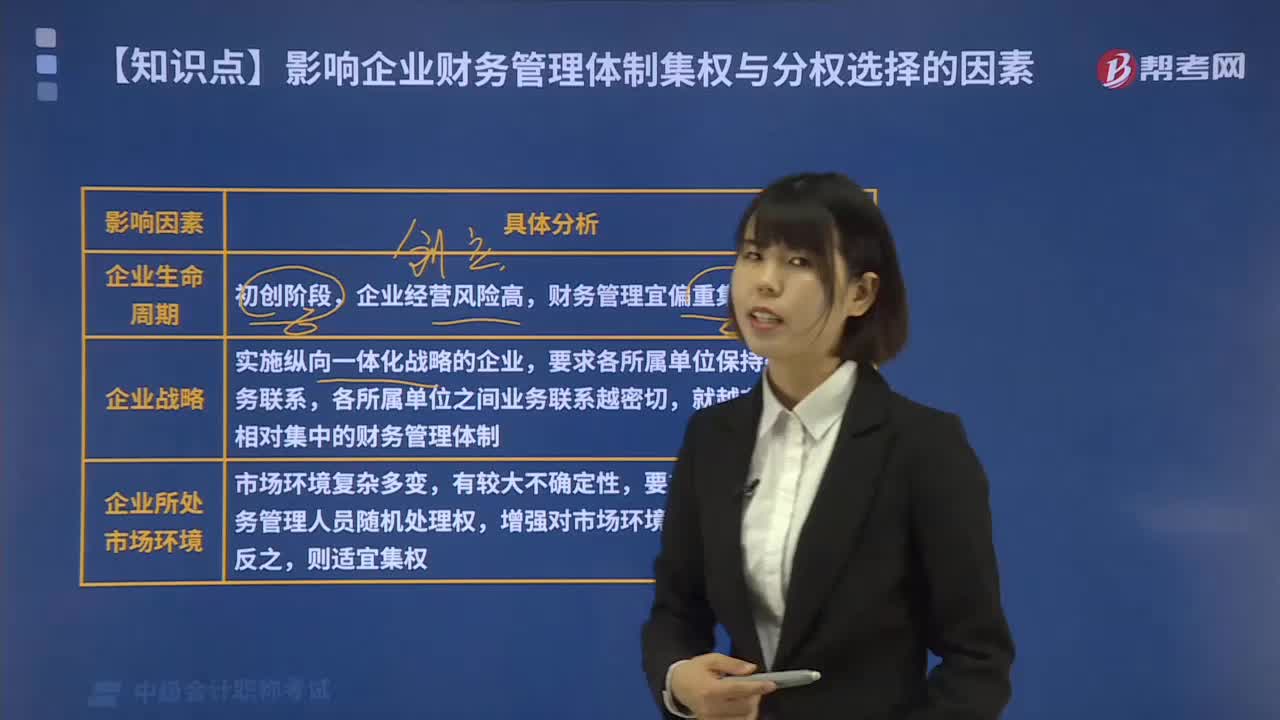

04:38影響企業(yè)財務(wù)管理體制集權(quán)與分權(quán)選擇的因素有哪些?:影響企業(yè)財務(wù)管理體制集權(quán)與分權(quán)選擇的因素如下:所對應(yīng)的財務(wù)管理體制選擇模式會有區(qū)別,不同戰(zhàn)略目標應(yīng)匹配不同的財務(wù)管理體制,就越有必要采用相對集中的財務(wù)管理體制。分別確定集權(quán)分權(quán)情況才能最有利于企業(yè)的長久發(fā)展,就要求在財務(wù)管理劃分權(quán)力給中下層財務(wù)管理人員較多的隨機處理權(quán)。以增強企業(yè)對市場環(huán)境變動的適應(yīng)能力,為財務(wù)管理服務(wù)的財務(wù)組織制度也相應(yīng)簡單、集中。

02:36

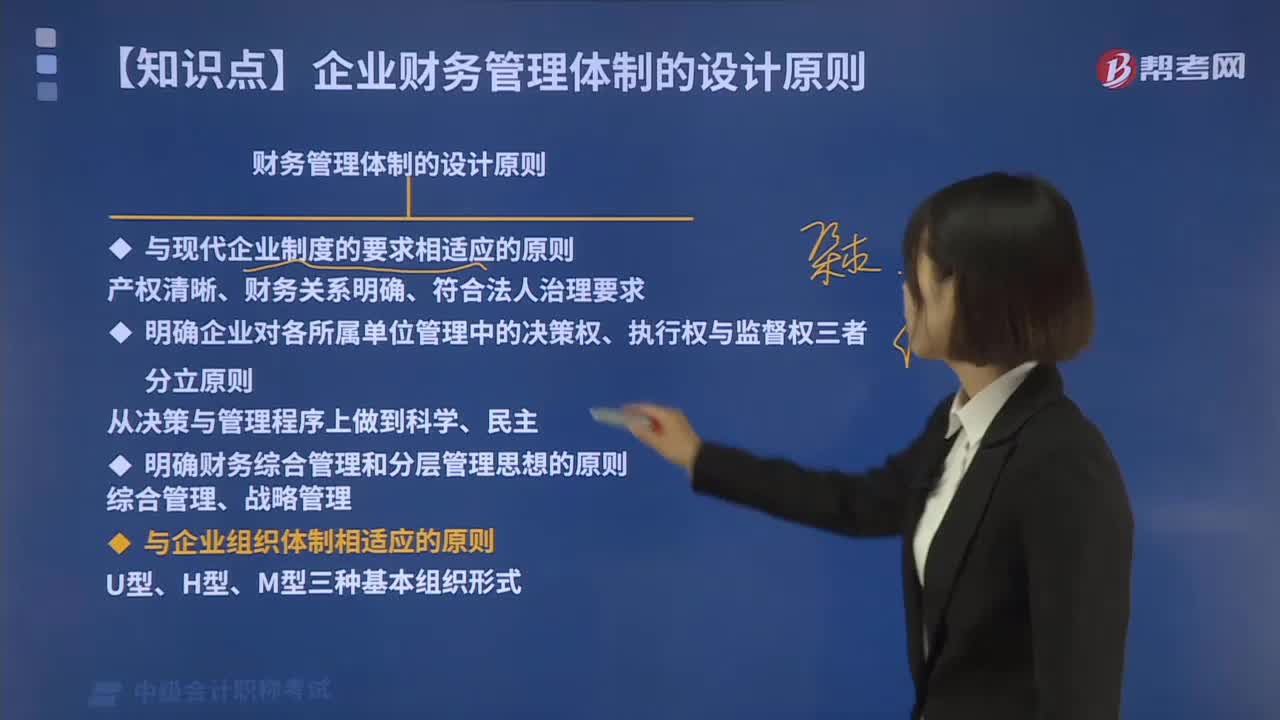

02:36財務(wù)管理體制的設(shè)計應(yīng)遵循哪些原則?:對各種經(jīng)濟主體在產(chǎn)權(quán)關(guān)系中的權(quán)利、責任、義務(wù)進行合理有效的組織、調(diào)節(jié)與制度安排“產(chǎn)權(quán)清晰、責任明確、政企分開、管理科學"的特征。企業(yè)應(yīng)實行資本權(quán)屬清晰、財務(wù)關(guān)系明確、符合法人治理結(jié)構(gòu)要求的財務(wù)管理體制。企業(yè)應(yīng)當按照國家有關(guān)規(guī)定建立有效的內(nèi)部財務(wù)管理級次。企業(yè)集團公司自行決定集團內(nèi)部財務(wù)管理體制,2.明確企業(yè)對各所屬單位管理中的決策權(quán)、執(zhí)行權(quán)與監(jiān)督權(quán)三者分立原則。

02:53

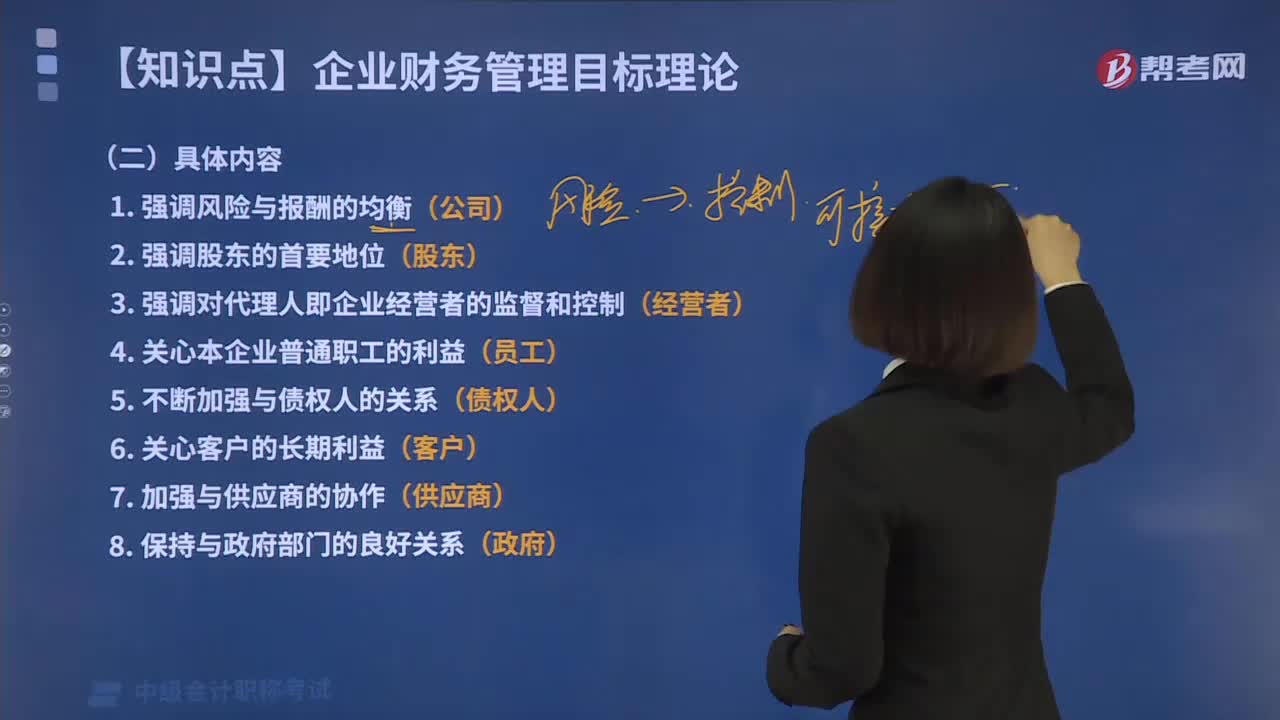

02:53相關(guān)者利益最大化目標的具體內(nèi)容包括哪些?:相關(guān)者利益最大化目標的具體內(nèi)容包括哪些?在現(xiàn)代企業(yè)是多邊契約關(guān)系的總和的前提下,需要考慮哪些利益關(guān)系會對企業(yè)發(fā)展產(chǎn)生影響。但是債權(quán)人、員工、企業(yè)經(jīng)營者、客戶、供應(yīng)商和政府也為企業(yè)承擔著風險。企業(yè)的利益相關(guān)者不僅包括股東,還包括債權(quán)人、企業(yè)經(jīng)營者、客戶、供應(yīng)商、員工、政府等。相關(guān)者利益最大化目標的具體內(nèi)容包括如下幾個方面:并強調(diào)企業(yè)與股東之間的協(xié)調(diào)關(guān)系,3.強調(diào)對代理人即企業(yè)經(jīng)營者的監(jiān)督和控制。

01:21

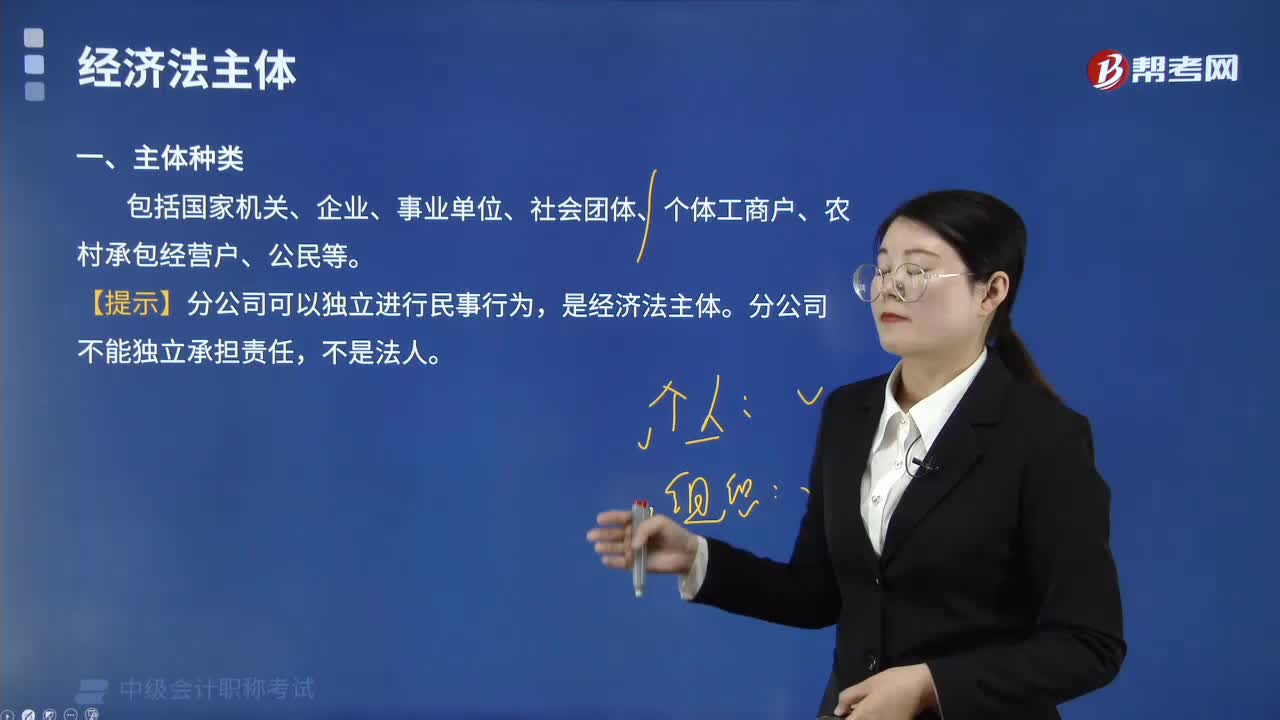

01:21經(jīng)濟法主體的種類有哪些?:是指在經(jīng)濟法律關(guān)系中享有一定權(quán)利、承擔一定義務(wù)的當事人或參加者。國家權(quán)力機關(guān)主要作為經(jīng)濟決策主體出現(xiàn)在經(jīng)濟法律關(guān)系中,主要作為經(jīng)濟管理主體出現(xiàn)在經(jīng)濟法律關(guān)系中。企業(yè)是重要的經(jīng)濟法主體,是聯(lián)系作為經(jīng)濟管理主體的國家機關(guān)和作為消費主體的單位和個人的重要紐帶。事業(yè)單位主要以經(jīng)濟實施主體的身份參加經(jīng)濟法律關(guān)系。但在根據(jù)法律授權(quán)或行政機關(guān)委托實施經(jīng)濟管理職責時,是以經(jīng)濟管理主體的身份參加經(jīng)濟法律關(guān)系。

01:21

01:21如何對經(jīng)濟法主體進行分類?:經(jīng)濟法主體,決定了經(jīng)濟法主體范圍具有廣泛性。經(jīng)濟法主體包括:可以將經(jīng)濟法主體分為宏觀調(diào)控法主體和市場規(guī)制法主體兩類。(1)宏觀調(diào)控法主體可分為調(diào)控主體和受控主體:(2)市場規(guī)制法主體可分為規(guī)制主體和受制主體;①規(guī)制主體包括:上述的調(diào)控主體與受控主體、規(guī)制主體與受制主體的地位不是平等的,調(diào)控主體與規(guī)制主體是主導者。但受控主體和受制主體也具有一定的獨立性和主動性:【提示2】調(diào)控主體與受控主體“

04:52

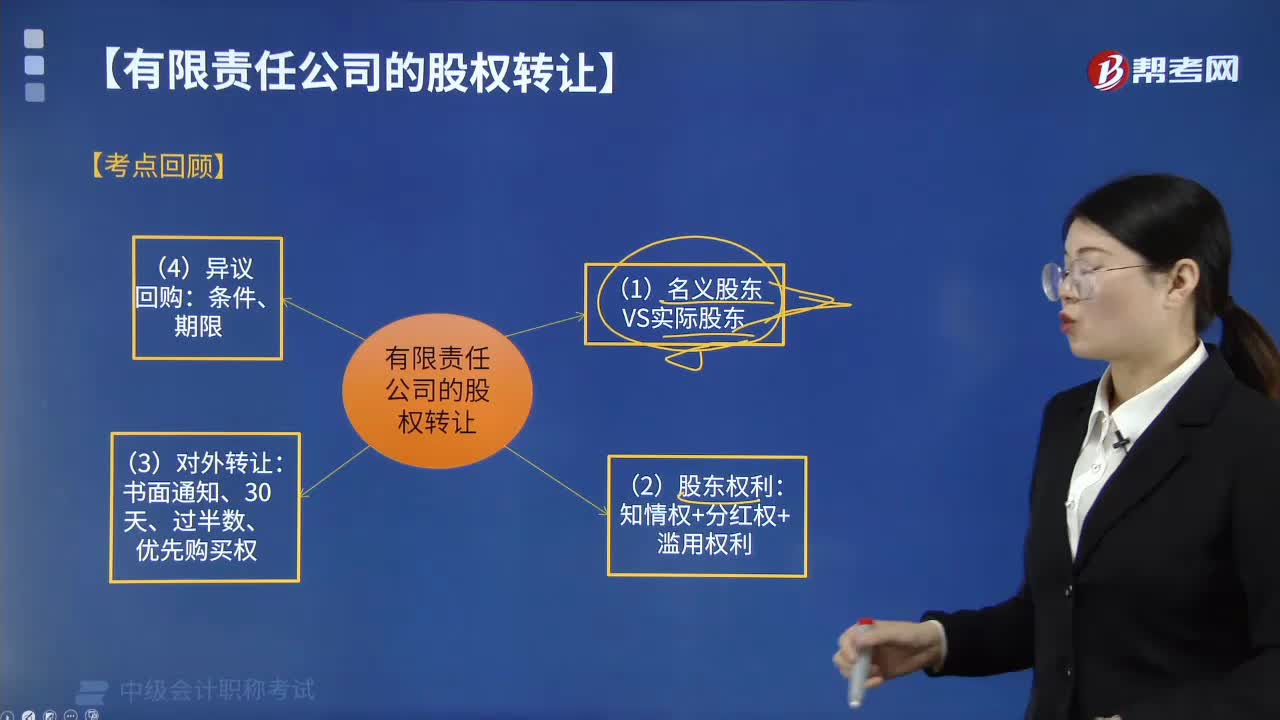

04:52有限責任公司股權(quán)轉(zhuǎn)讓具體包括哪些內(nèi)容?:有時會出現(xiàn)公司相關(guān)文件記名的股東名義股東并不是真正的投資人(實際投資人)。這就導致名義股東與實際投資人在股權(quán)認定及投資權(quán)益的歸屬上發(fā)生爭議,(1)名義股東與實際出資人簽訂的股份代持協(xié)議受合同法的保護,請求公司變更股東、簽發(fā)出資證明書、記載于股東名冊、記載于公司章程并辦理公司登記機關(guān)登記的。(3)名義股東將登記于其名下的股權(quán)轉(zhuǎn)讓、質(zhì)押或者以其他方式處分。

07:06

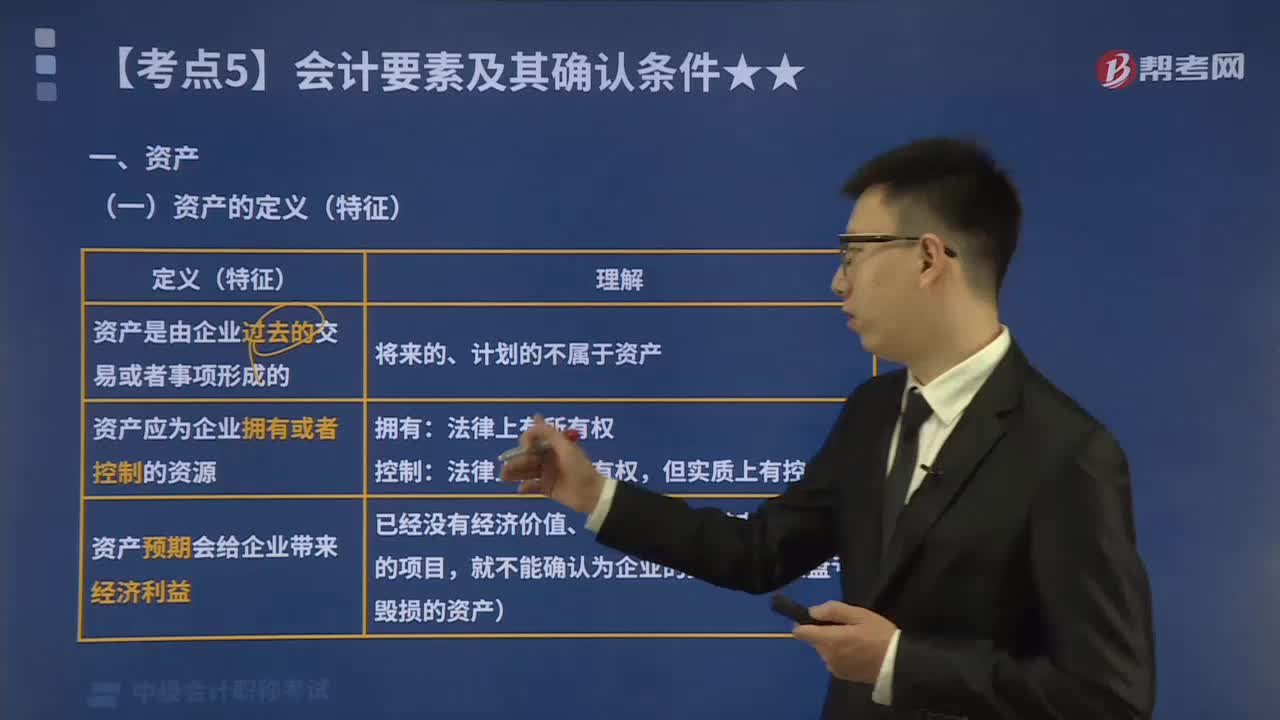

07:06會計要素中的資產(chǎn)具體指哪些?:資產(chǎn)的定義(特征)如下圖所示,判斷下面哪些情形屬于資產(chǎn):二、資產(chǎn)的確認條件,將一項資源確認為資產(chǎn):需要符合資產(chǎn)的定義;(2)該資源的成本或者價值能夠可靠地計量”企業(yè)取得的資產(chǎn)沒有發(fā)生實際成本或發(fā)生的實際成本很小,盡管它們沒有實際成本或者發(fā)生的實際成本很小。也被認為符合了資產(chǎn)可計量性的確認條件,【2016中級會計考試真題】企業(yè)擁有的一項經(jīng)濟資源,但如果公允價值能夠可靠計量“

00:40

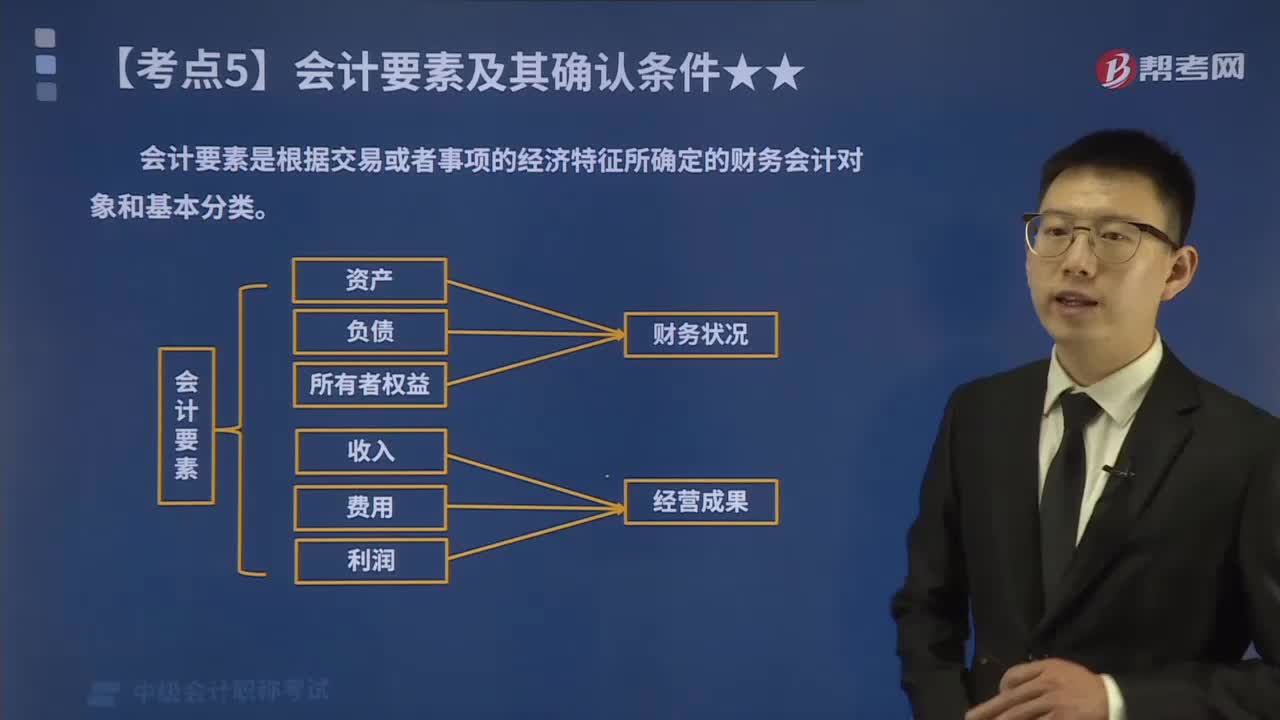

00:40會計的六大要素具體包括哪些內(nèi)容?:會計要素是根據(jù)交易或者事項的經(jīng)濟特征所確定的財務(wù)會計對象和基本分類。《企業(yè)會計準則》將會計要素分為資產(chǎn)、負債、所有者權(quán)益股東權(quán)益、收入、費用成本和利潤六個會計要素。其中,資產(chǎn)、負債和所有者權(quán)益三項會計要素側(cè)重反映企業(yè)的財務(wù)狀況,構(gòu)成資產(chǎn)負債表要素;收入、費用和利潤三項會計要素側(cè)重于反映企業(yè)的經(jīng)營成果,構(gòu)成利潤表要素,會計要素是會計對象的具體化,是會計基本理論研究的基石,更是會計準則建設(shè)的核心。

04:40

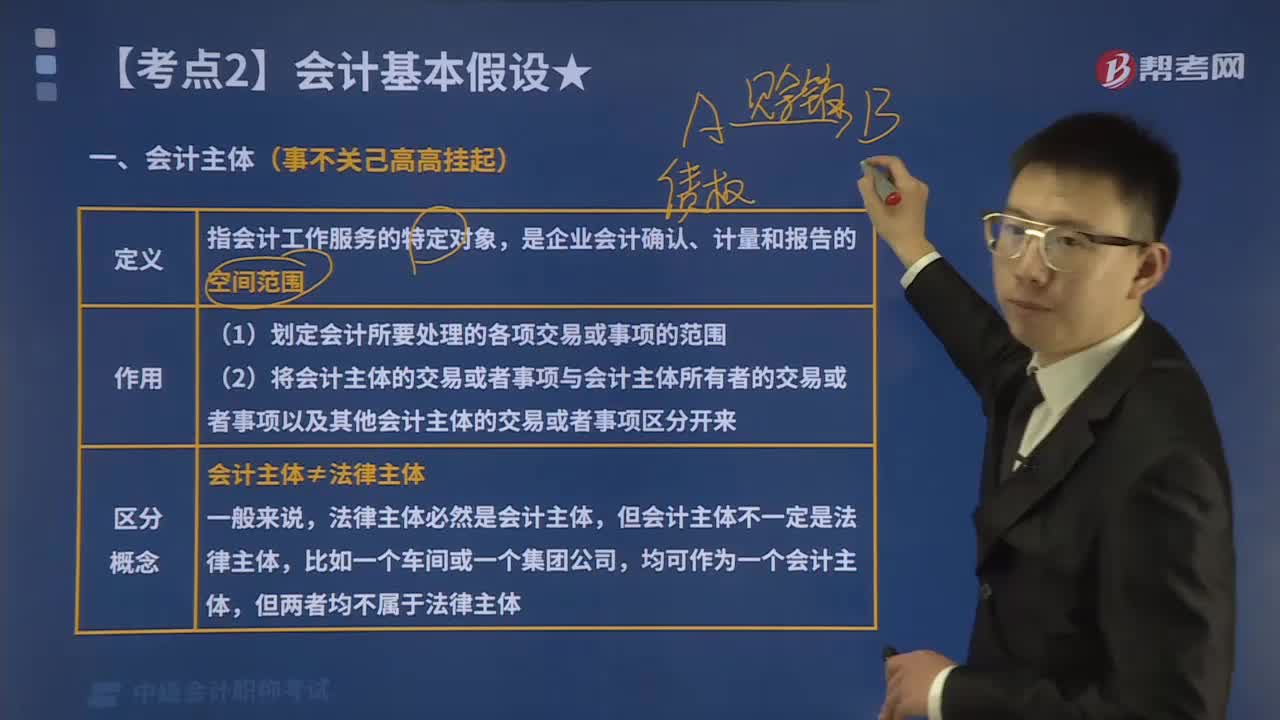

04:40帶你讀懂什么是會計主體?:會計主體是指會計工作服務(wù)的特定對象。(2)將會計主體的交易或者事項與會計主體所有者的交易或者事項以及其他會計主體的交易或者事項區(qū)分開來,三、會計主體不同于法律主體。法律主體必然是一個會計主體,但會計主體不一定是法律主體,母子公司雖然是不同的法律主體母子公司分別也是會計主體。就有必要將這個企業(yè)集團作為一個會計主體,編制合并會計報表此處的企業(yè)集團不是一個法律主體。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日