下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

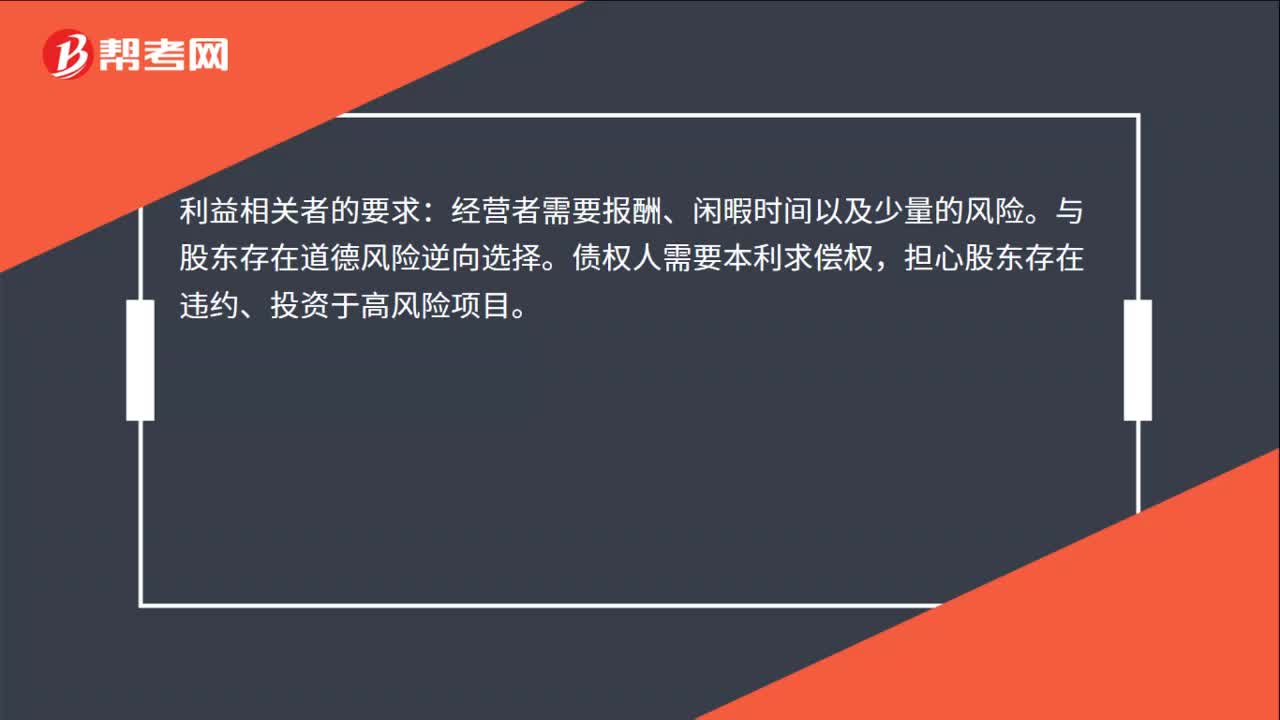

00:22主要關系人的利益要求是什么?:主要關系人的利益要求是什么?利益相關者的要求:經營者需要報酬、閑暇時間以及少量的風險。與股東存在道德風險逆向選擇。債權人需要本利求償權,擔心股東存在違約、投資于高風險項目。

00:34

00:34代賬會計主要做什么?:代賬會計主要做什么?代賬會計主要根據(jù)委托人提供的原始憑證和其他資料,按照國家統(tǒng)一的會計制度的規(guī)定進行會計核算,包括審核原始憑證、填制記賬憑證、登記會計賬簿、編制財務會計報告等;對外提供財務會計報告;向稅務機關提供稅務資料;委托人委托的其他會計業(yè)務。

04:11

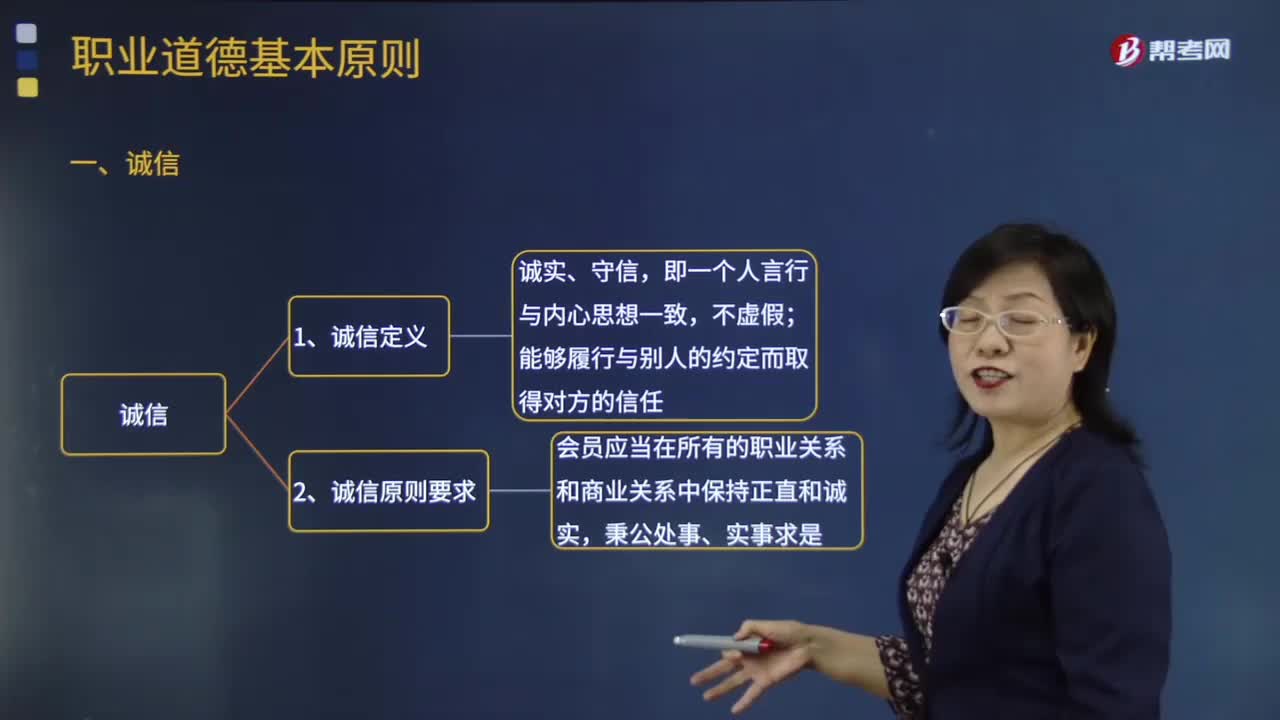

04:11審計誠信的主要內容是指什么?:誠信是注冊會計師在進行保證服務 如鑒證服務 和非保證服務中,表現(xiàn)為在行為上對事務所內部人員及對外部利益相關者 包括公眾、同行、客戶等 負責的一種道德約束。會員應當在所有的職業(yè)關系和商業(yè)關系中保持正直和誠實,3.會員如果認為業(yè)務報告、申報資料或其他信息存在下列問題:2.財務信息存在重大錯報而客戶未對此作出調整或反映;3.導致在實施審計程序時出現(xiàn)重大困難的情況,客戶未能提供充分、適當?shù)膶徲嬜C據(jù)。

00:35

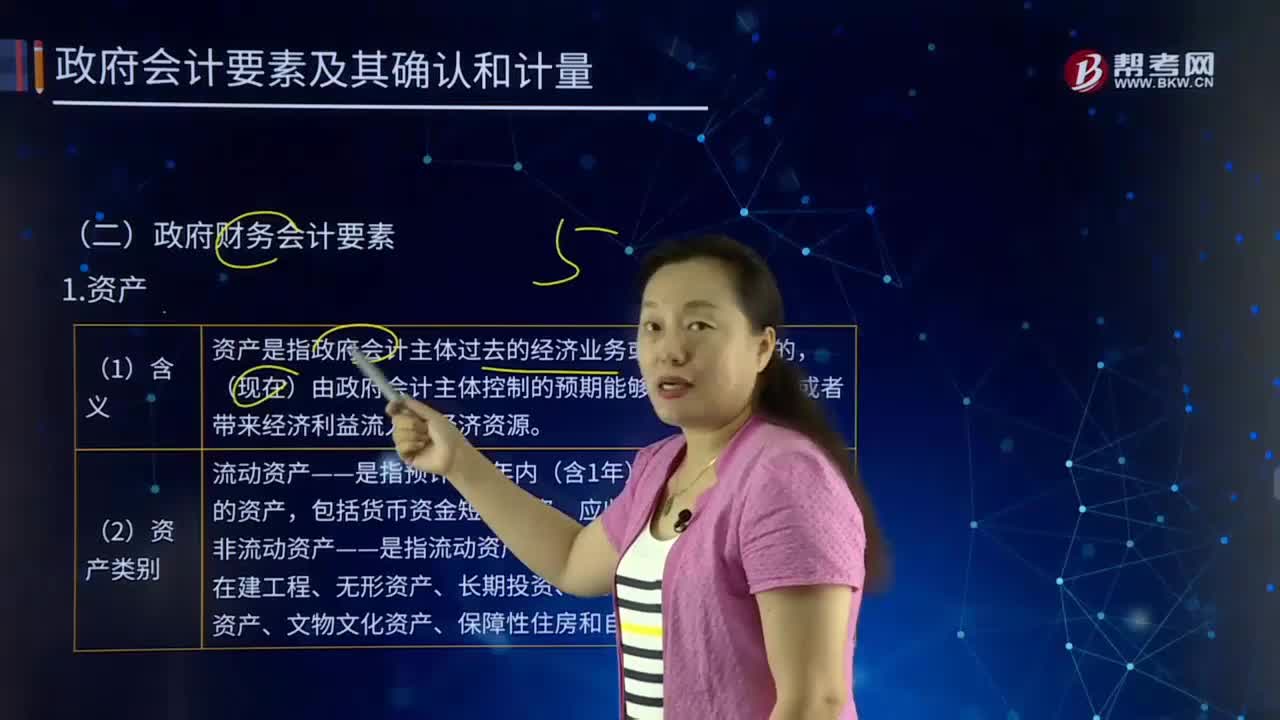

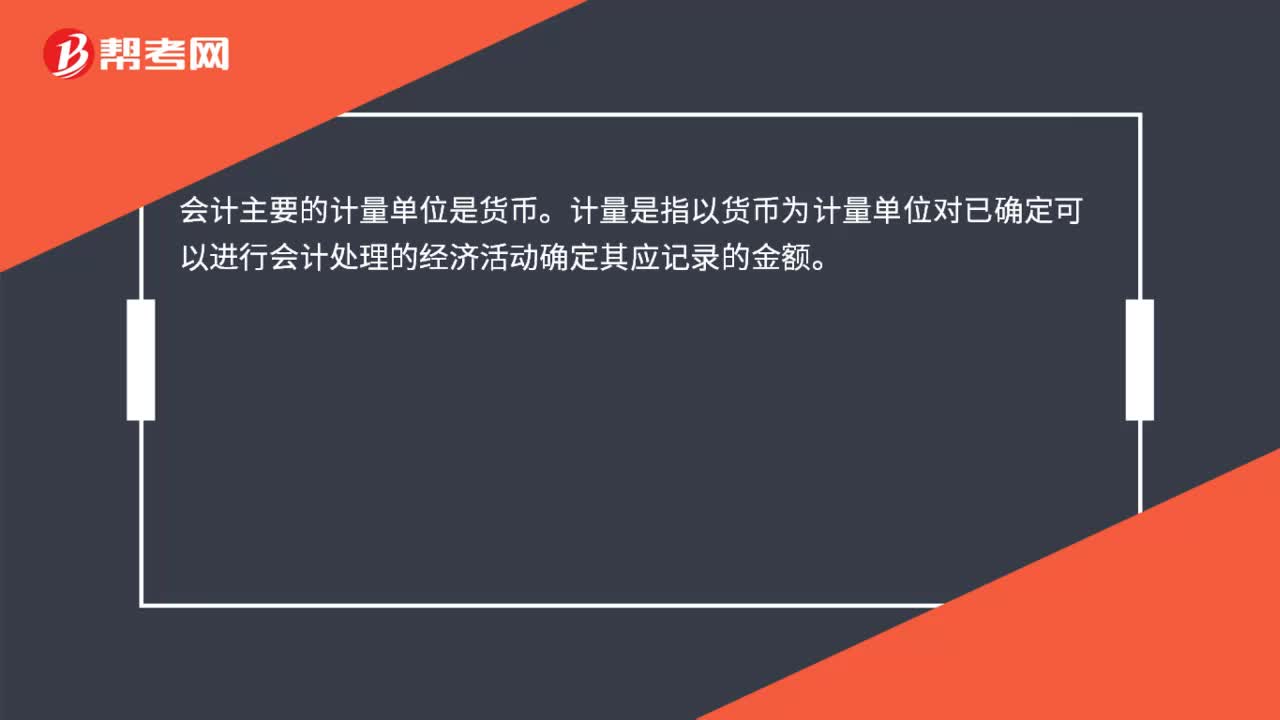

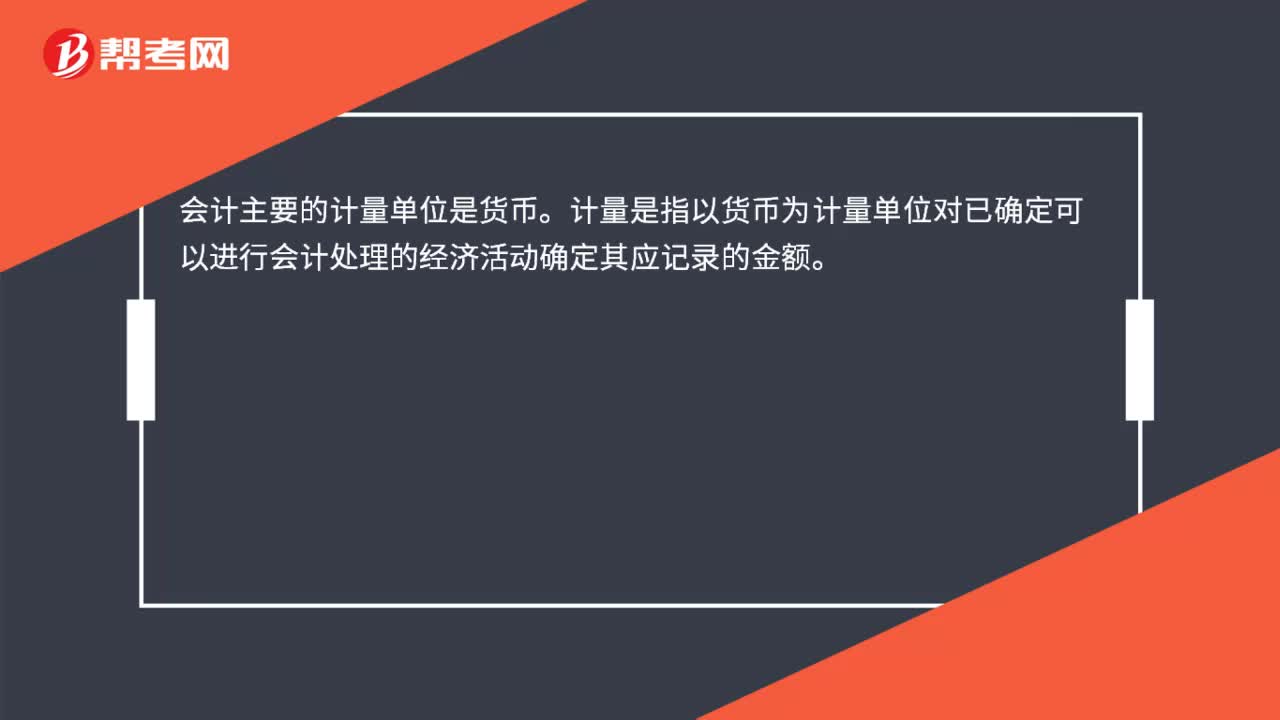

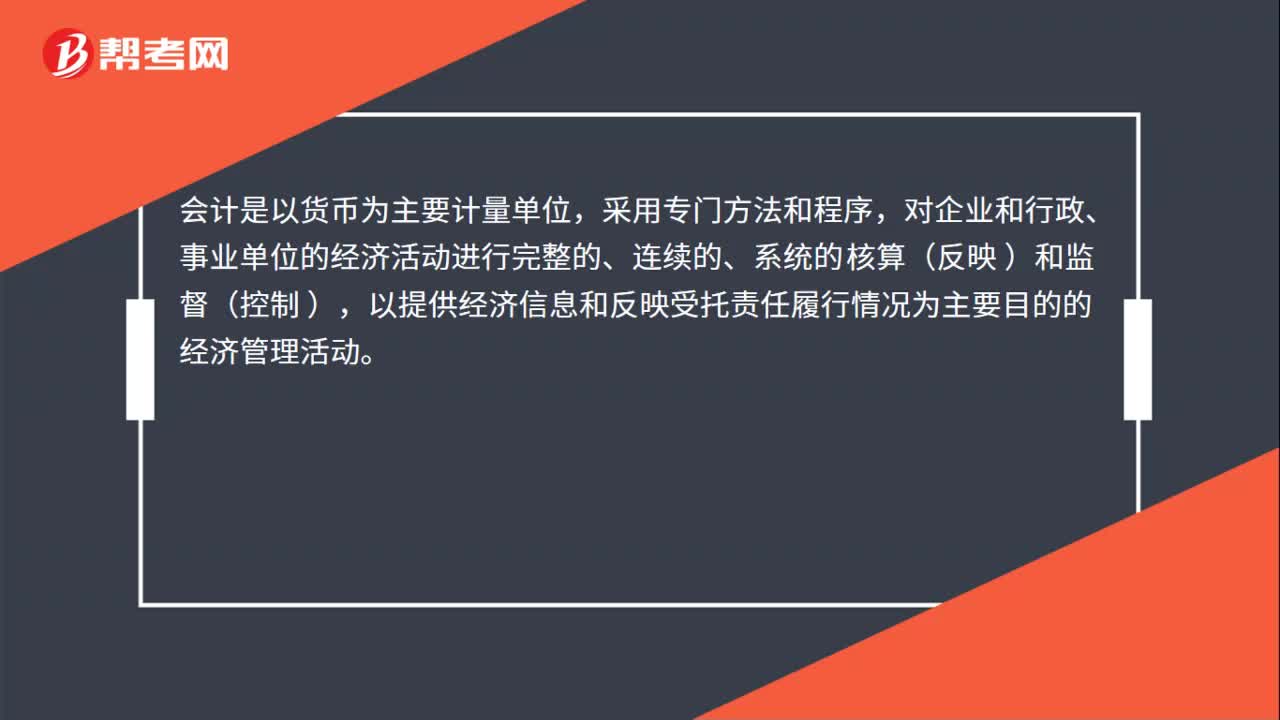

00:35什么是會計的主要內容是會計的基礎?:什么是會計的主要內容是會計的基礎?會計核算是會計的主要內容是會計的基礎,會計核算是指以貨幣為主要計量單位,通過確認、計量、記錄和報告等環(huán)節(jié),對特定主體的經濟活動進行記賬、算賬和報賬,為相關會計信息使用者提供決策所需的會計信息。

01:10

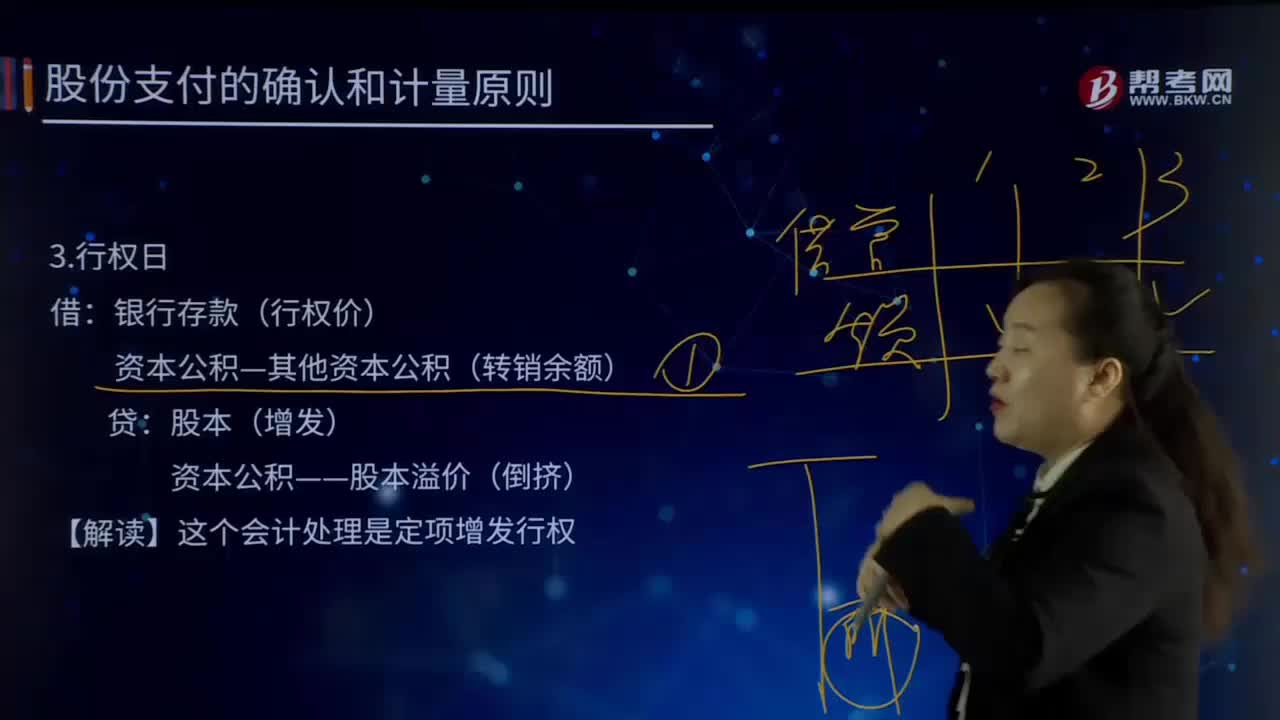

01:10權益結算的股份支付會計處理的行權日指的是什么?:權益結算的股份支付會計處理的行權日指的是什么?股份支付,以股份為基礎的支付”是指企業(yè)為獲取職工和其他方提供服務而授予權益工具或者承擔以權益工具為基礎確定的負債的交易。股份支付分為以權益結算的股份支付和以現(xiàn)金結算的股份支付。以權益結算的股份支付,是指企業(yè)為獲取服務而以股份或其他權益工具(如認股權證)作為對價進行結算的交易。權益結算會計處理(必須以完整、有效的股份支付協(xié)議為基礎):

00:34

00:34會計的主要作用是什么?:會計的主要作用是什么?會計的主要作用是有利于保護投資者和債權人的利益;有利于吸收社會投資;有利于政府的宏觀管理公司在統(tǒng)一的財務、會計制度規(guī)定下籌集分配資金,記錄反映經濟業(yè)務,有利于政府掌握情況,制定政策,實施管理。

00:22

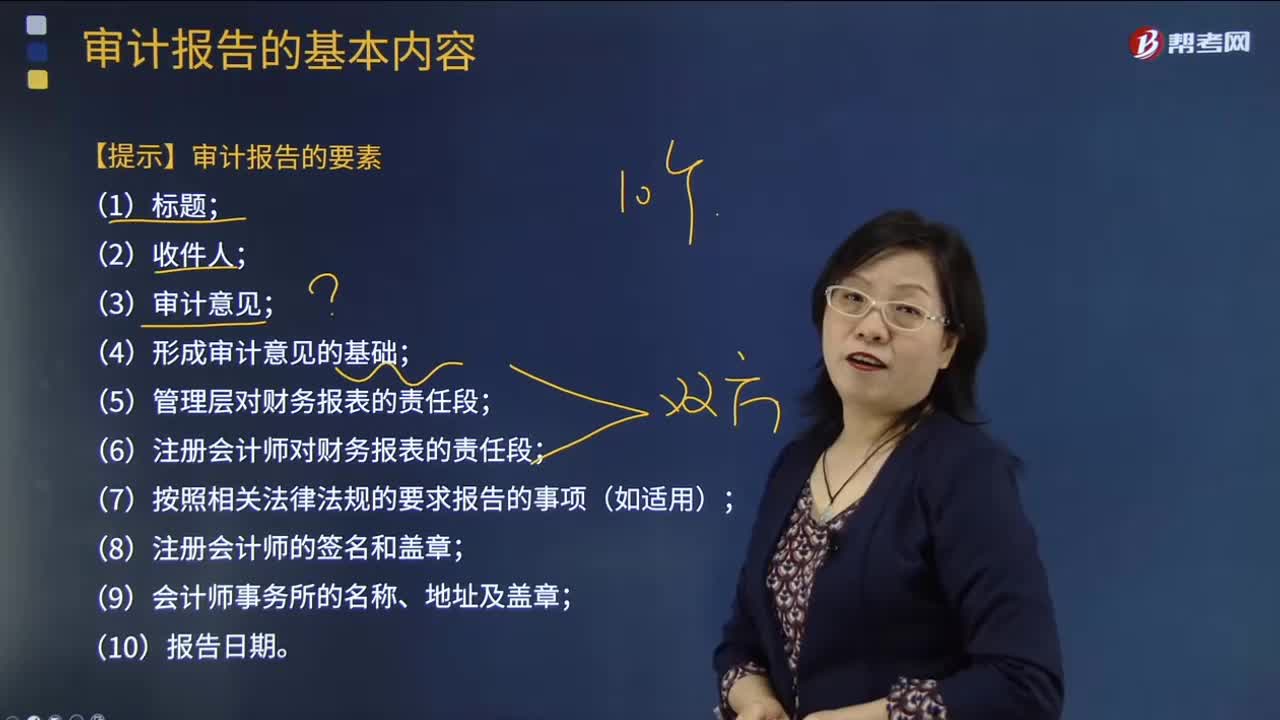

00:22審計要素具體指哪些內容?:審計要素具體指哪些內容?審計業(yè)務要素是一個重要的審計概念,包括與審計業(yè)務相關的三方關系人、財務報表、財務報表編制基礎、審計證據(jù)和審計報告。

02:56

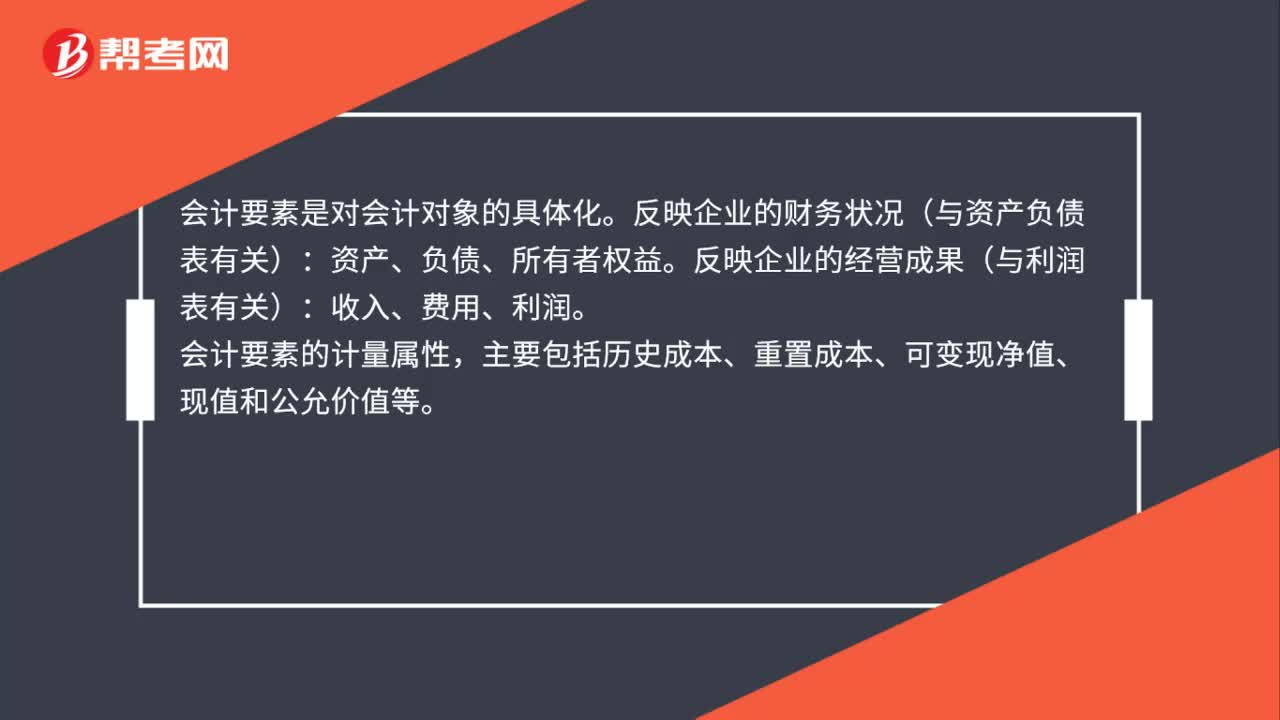

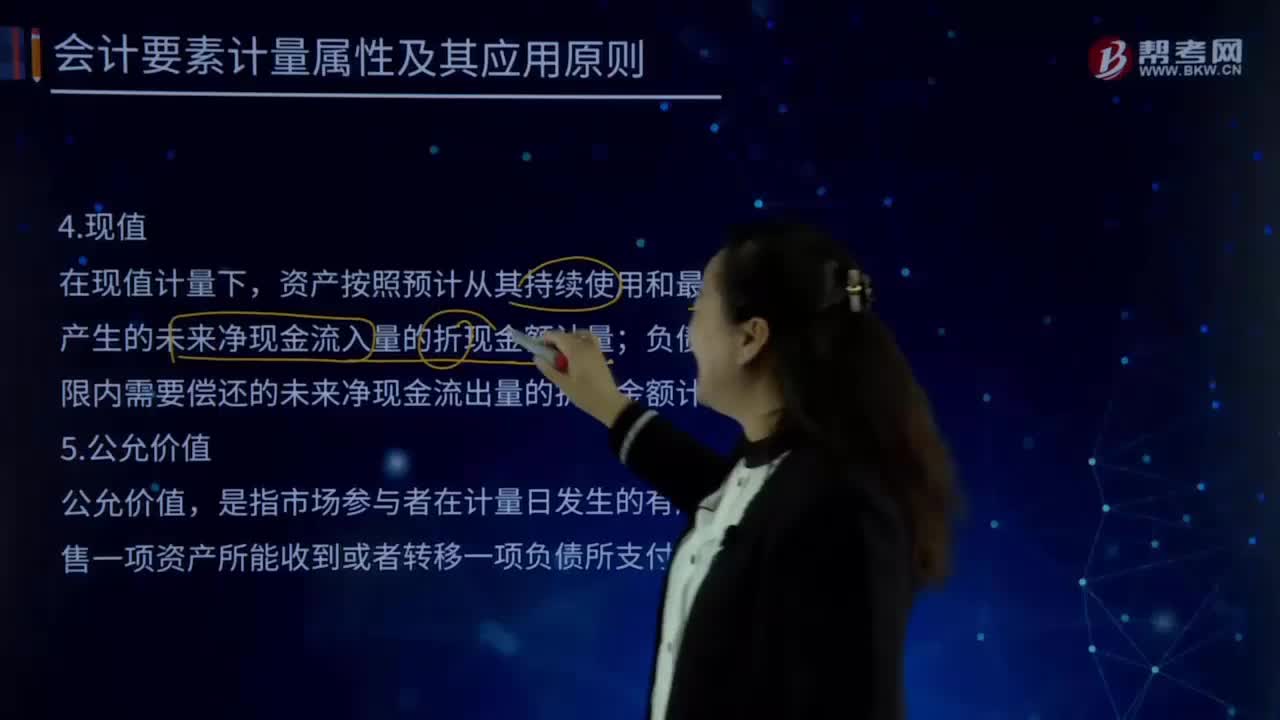

02:56會計要素計量屬性中現(xiàn)值的含義是什么?:是指把未來現(xiàn)金流量折算為基準時點的價值,使用折現(xiàn)率將未來現(xiàn)金流量折算為現(xiàn)值的過程,是指把未來現(xiàn)金流量折算為現(xiàn)值時所使用的一種比率。是指資產按照預計從其持續(xù)使用的和最終處置中所產生的未來凈現(xiàn)金流入量的折現(xiàn)金額計量;負債按照預計期限內需償還的未來凈現(xiàn)金流出量的折現(xiàn)金額計量。現(xiàn)值原則應用于所有基于未來現(xiàn)金流量的計量;

02:22

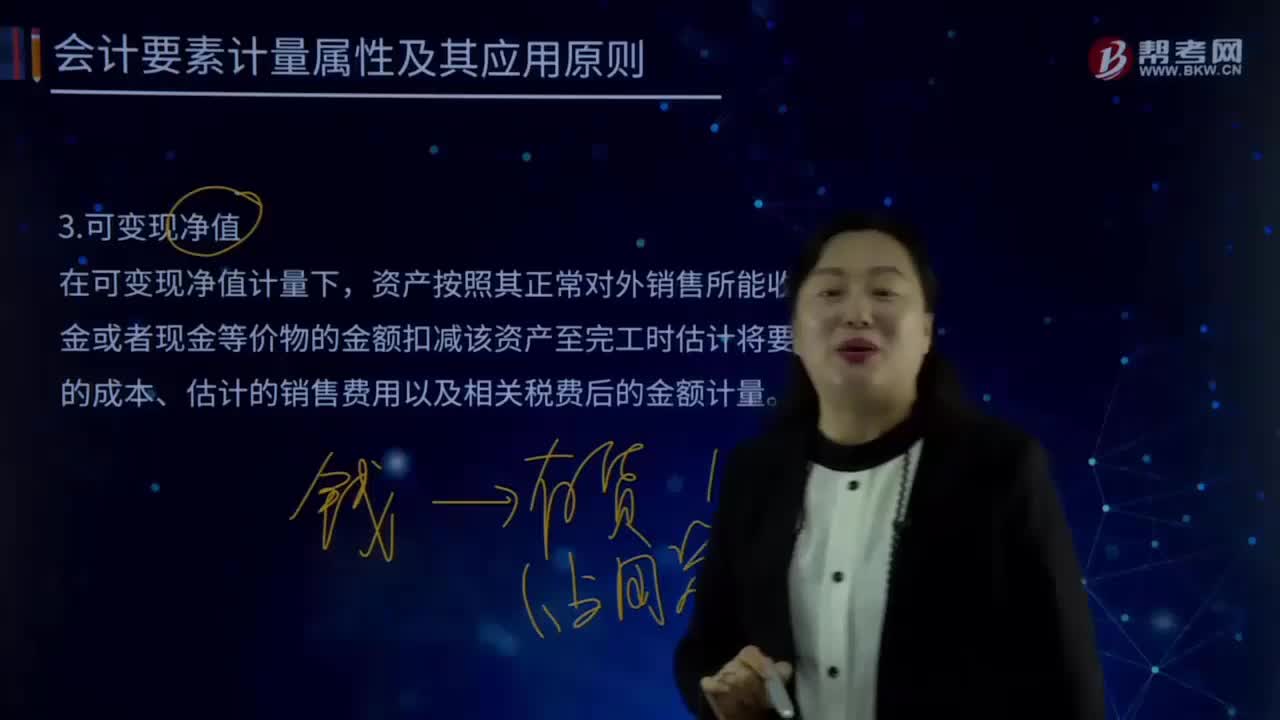

02:22會計計量要素屬性中可變現(xiàn)凈值是指什么?:資產按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額計量。單價較低的存貨可按存貨類別計量成本與可變現(xiàn)凈值:存貨準則特別強調企業(yè)在實際確定存貨的可變現(xiàn)凈值時,確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應當以產成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎,超出部分的存貨可變現(xiàn)凈值以產成品或商品的一般銷售價格作為計量基礎。

11:05

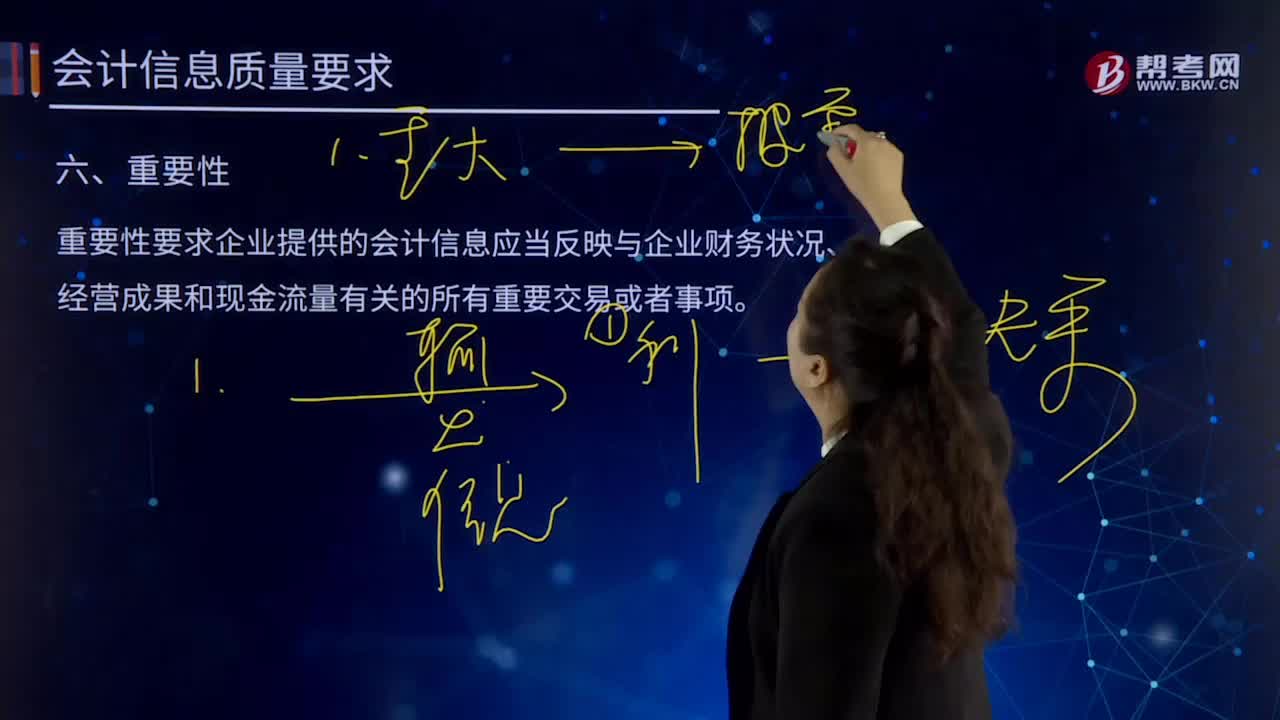

11:05會計信息要求的重要性是指什么?:重要性要求企業(yè)提供的會計信息應當反映與企業(yè)財務狀況、經營成果和現(xiàn)金流量有關的所有重要交易或者事項。一般下列業(yè)務的會計處理時體現(xiàn)遵循重要性要求:②商品流通企業(yè)的進貨費用一般應計入商品成本,金額較小的也可直接計入銷售費用;③企業(yè)一般應按單個存貨項目計提存貨跌價準備,也可以按照存貨類別計提跌價準備;⑤預收賬款少的企業(yè),收到預收款時計入應收賬款賬戶的貸方;支付預付款時計入應付賬款賬戶的借方。

03:25

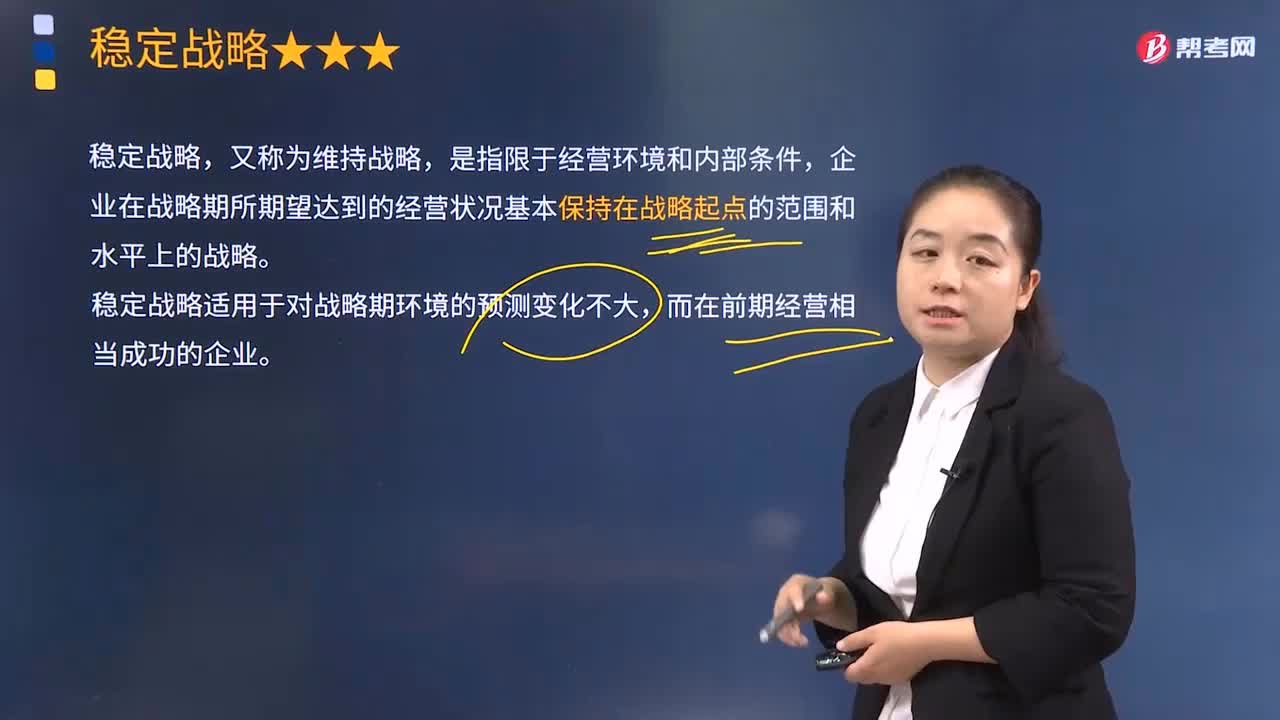

03:25穩(wěn)定戰(zhàn)略主要是指什么?:穩(wěn)定戰(zhàn)略主要是指什么?企業(yè)在戰(zhàn)略期所期望達到的經營狀況基本保持在戰(zhàn)略起點的范圍和水平上的戰(zhàn)略。穩(wěn)定戰(zhàn)略適用于對戰(zhàn)略期環(huán)境的預測變化不大,穩(wěn)定戰(zhàn)略的優(yōu)點:2.減少開發(fā)新產品和新市場所必需的巨大資金投入和開發(fā)風險;穩(wěn)定戰(zhàn)略的風險:1.一旦企業(yè)外部環(huán)境發(fā)生較大變動,企業(yè)戰(zhàn)略目標、外部環(huán)境、企業(yè)實力三者之間就會失去平衡,2.容易使企業(yè)減弱風險意識,甚至會形成懼怕風險、回避風險的企業(yè)文化。

06:49

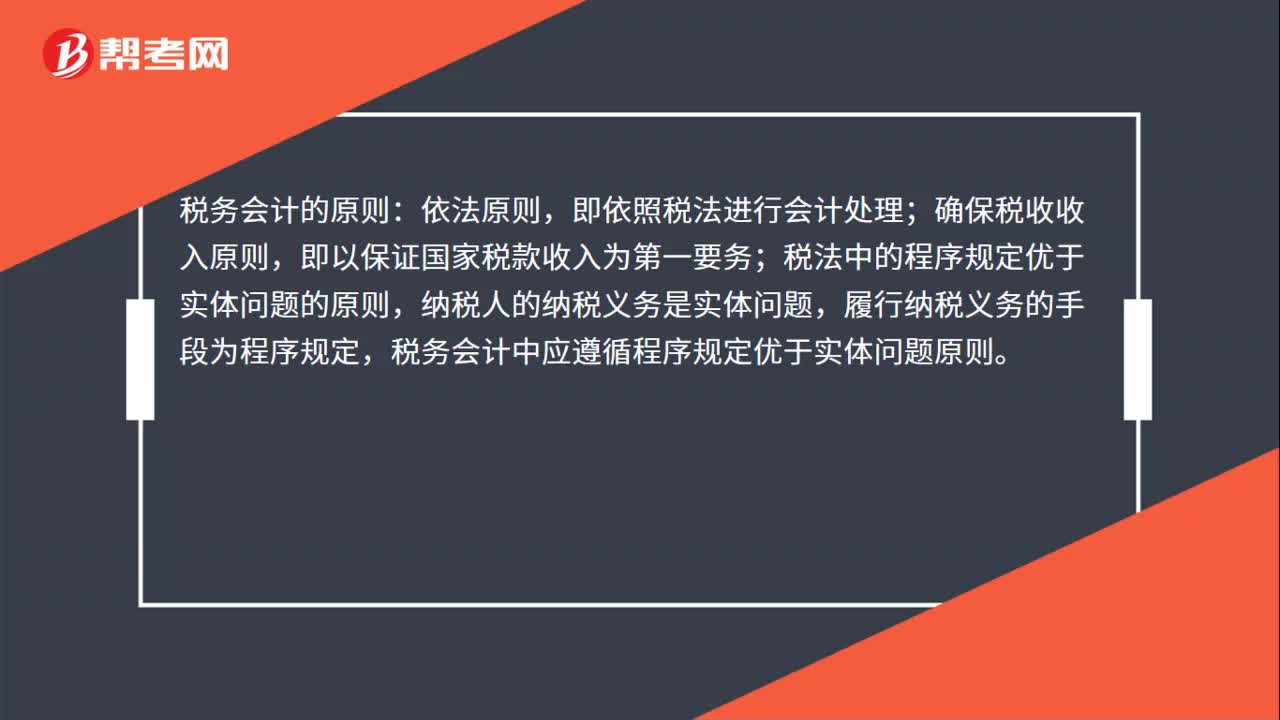

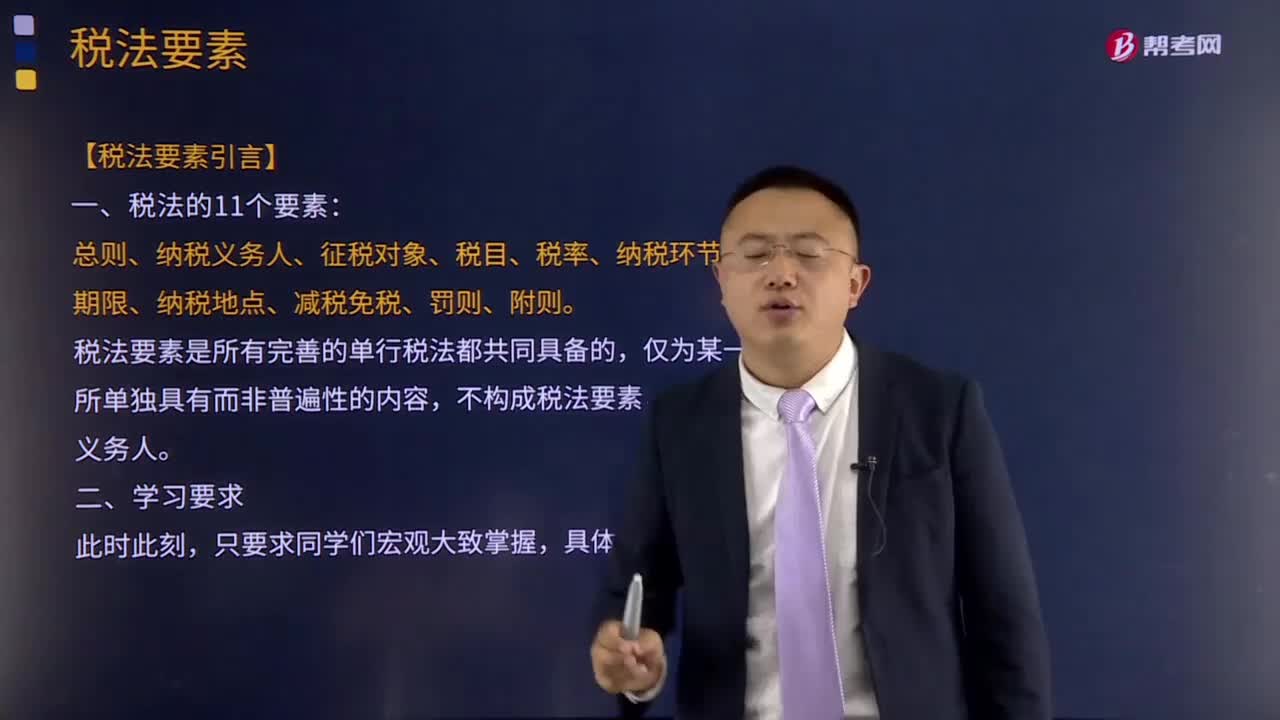

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實體性的,稅法要素是所有完善的單行稅法都共同具備的,不構成稅法要素。稅法要素一般包括總則、納稅義務人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點、減稅免稅、罰則、附則等項目。主要包括納稅人、課稅客體、稅基、稅率等項,②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉移;

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日