中級會計職稱考試相關(guān)視頻

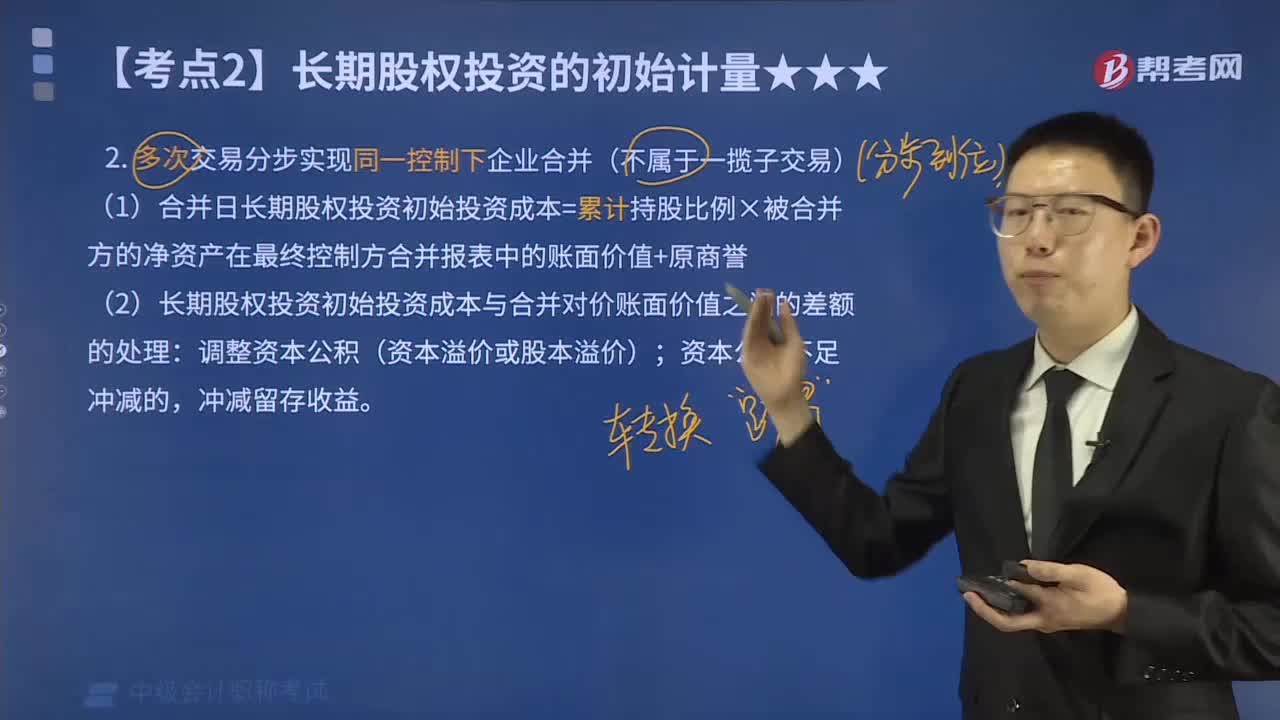

多次交易分步實現(xiàn)同一控制下企業(yè)合并的初始投資成本應(yīng)如何計算?

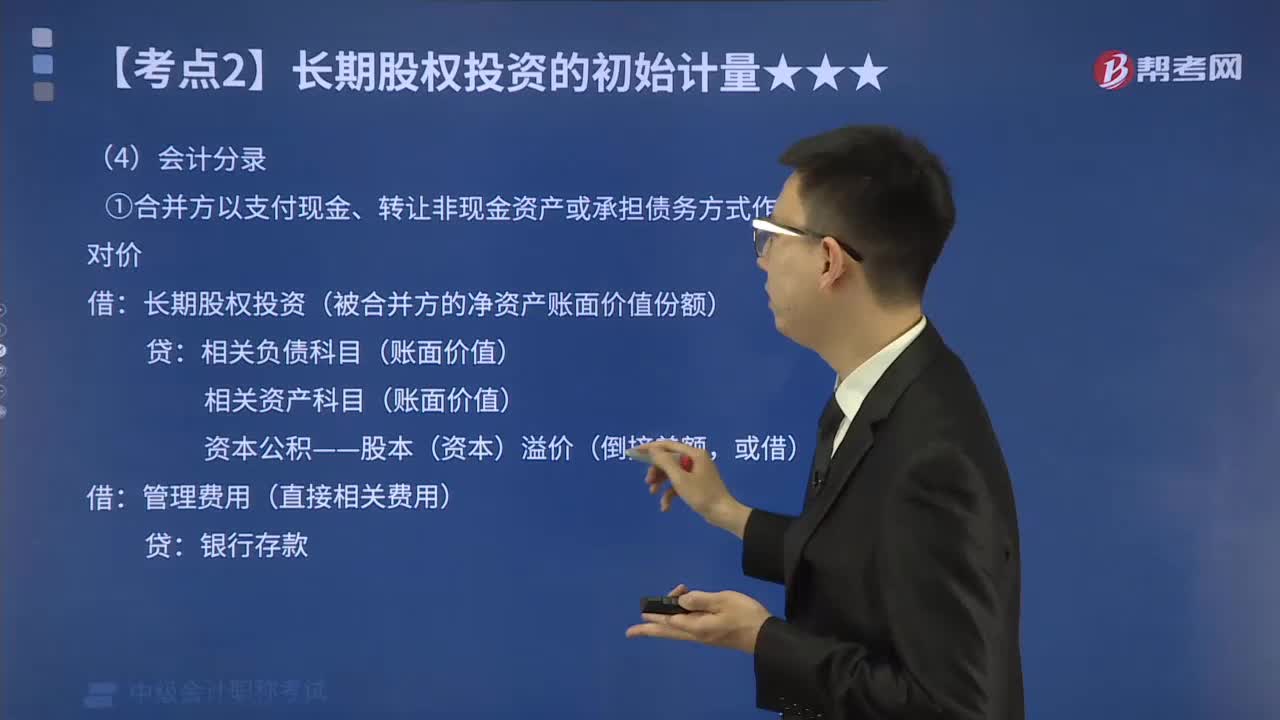

一次交換交易實現(xiàn)的同一控制下企業(yè)合并怎樣進行會計分錄?

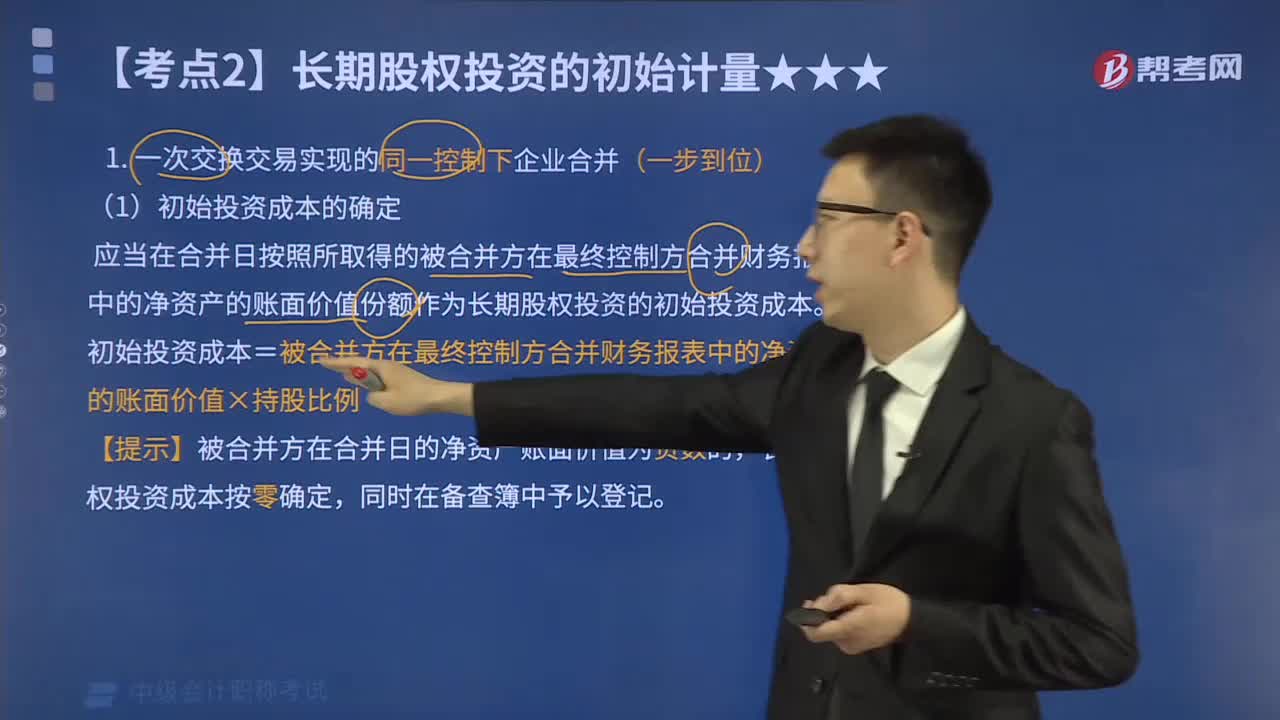

一次交換交易實現(xiàn)的同一控制下企業(yè)合并的初始投資成本應(yīng)如何確定?

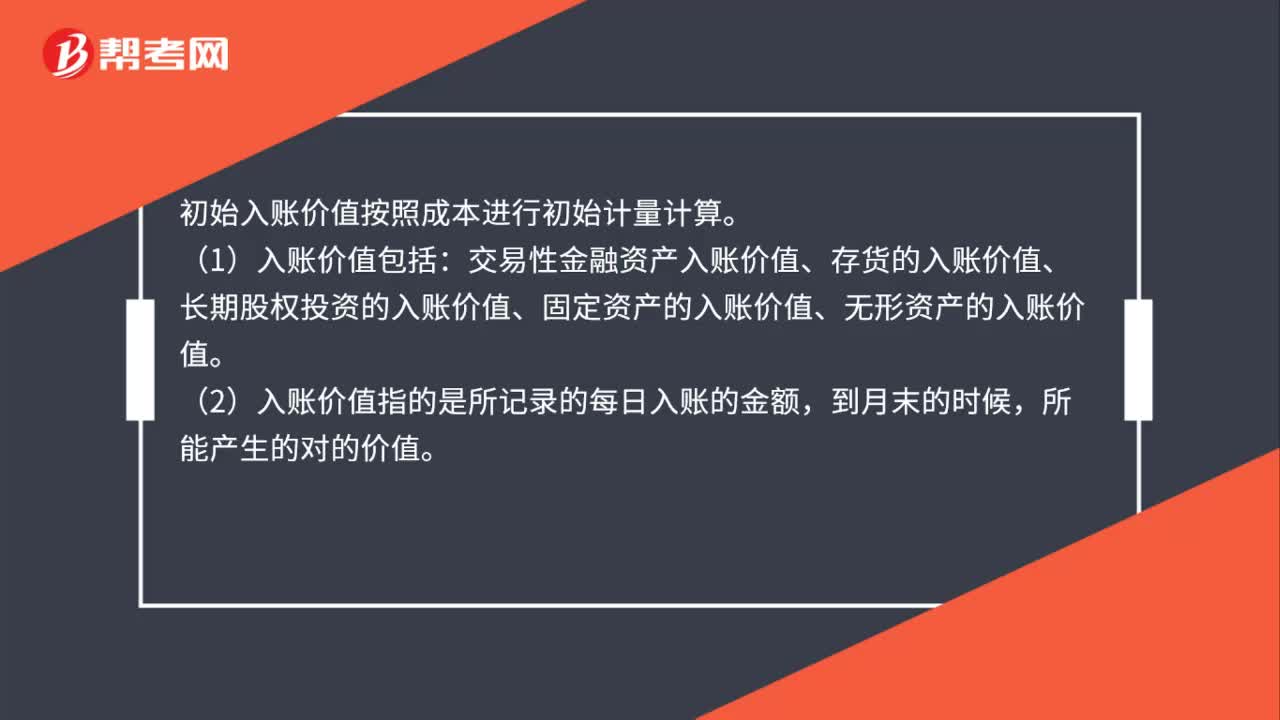

同一控制下企業(yè)合并取得的長期股權(quán)投資包括哪些內(nèi)容?

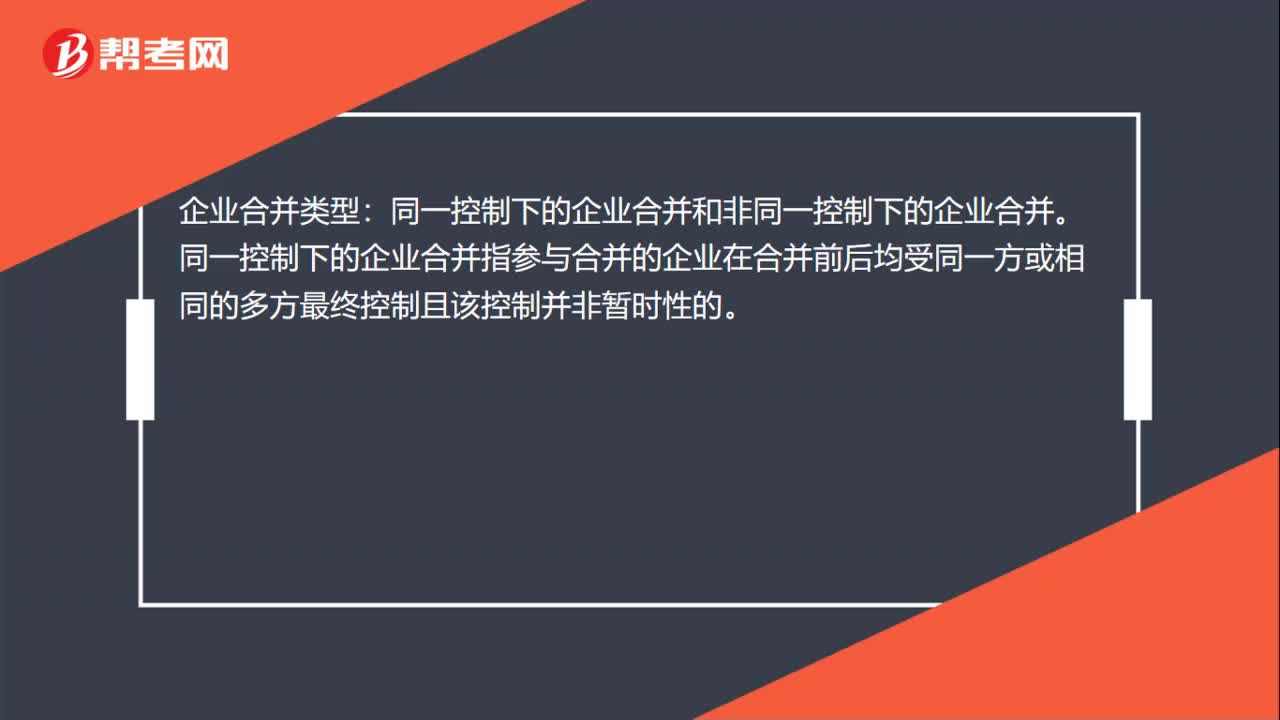

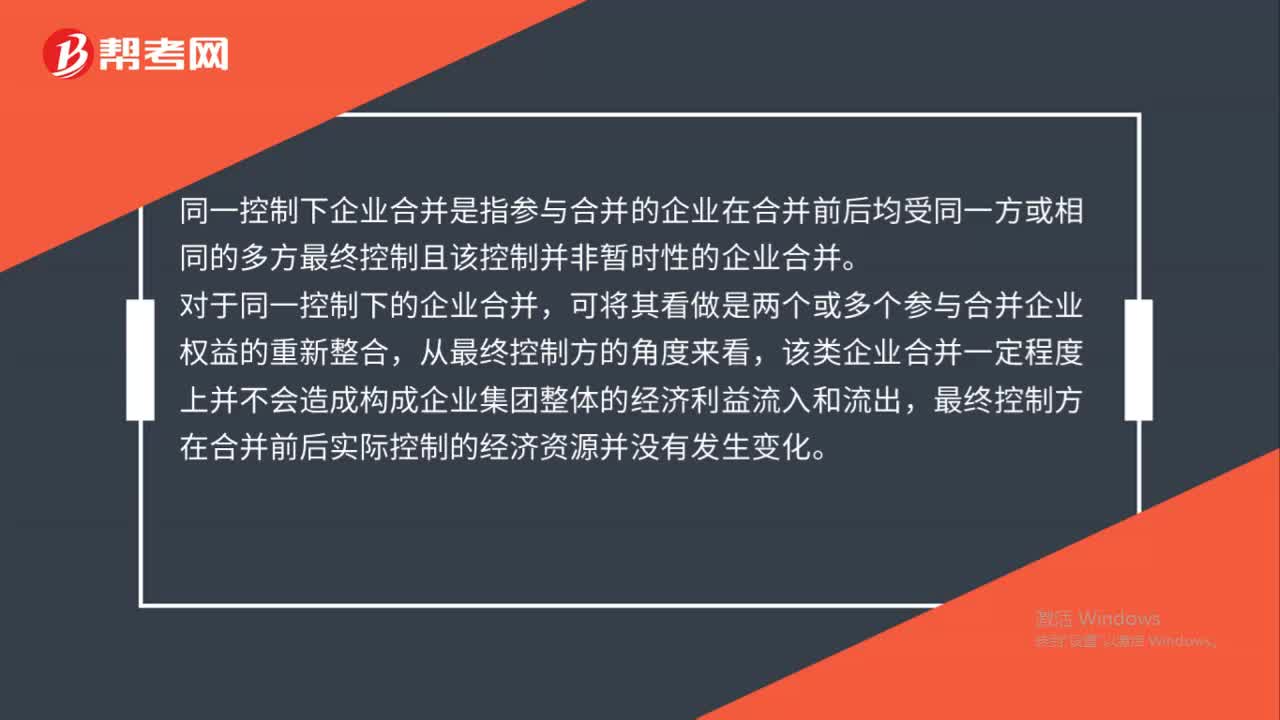

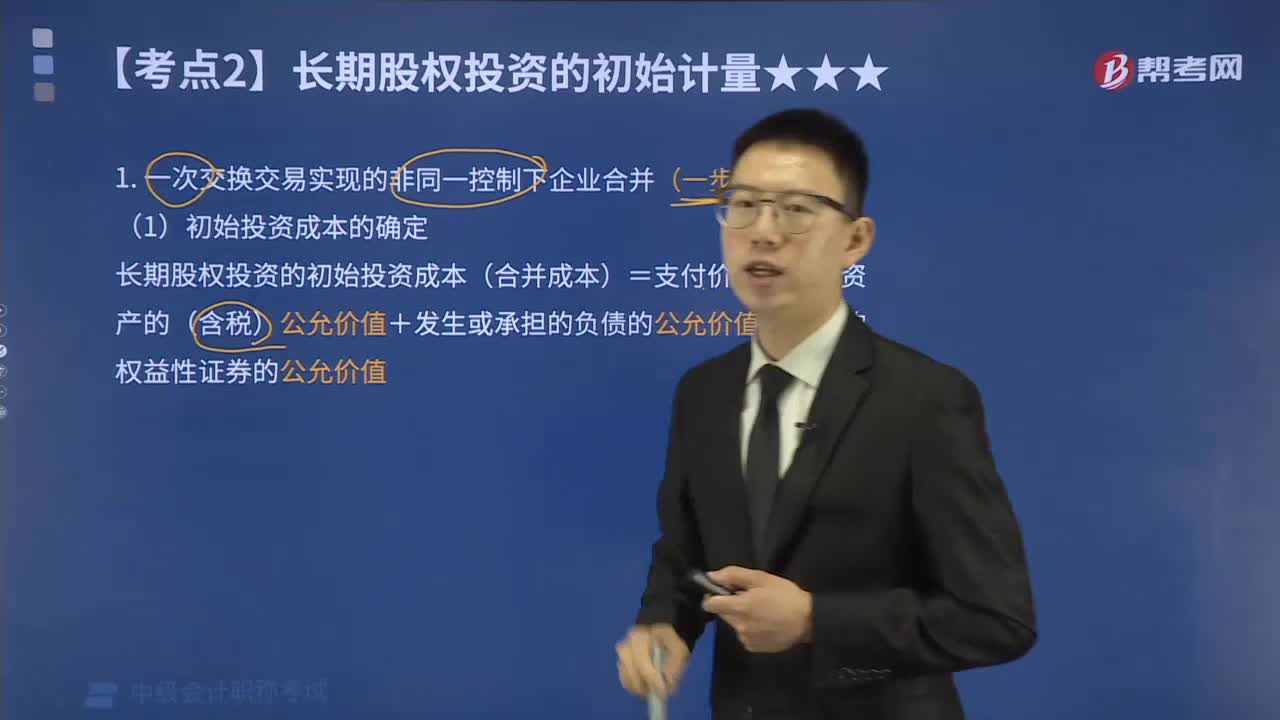

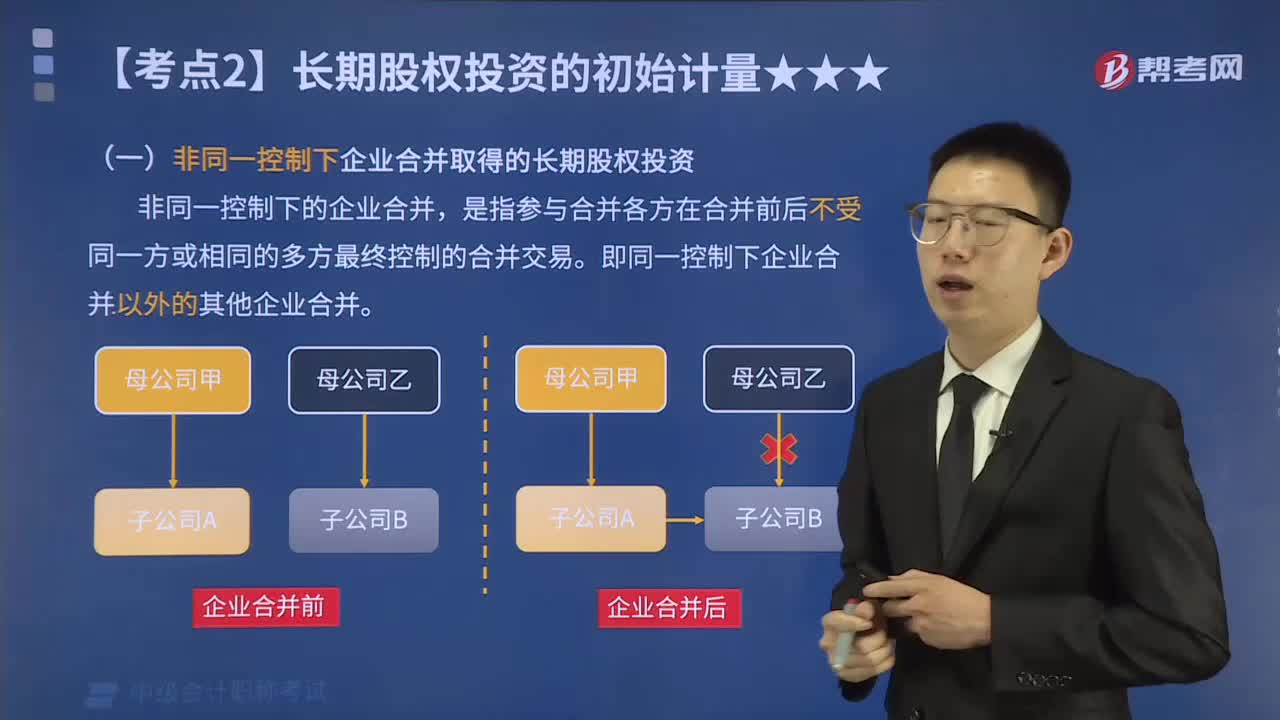

如何實現(xiàn)一次或多次交易非同一控制下的企業(yè)合并?

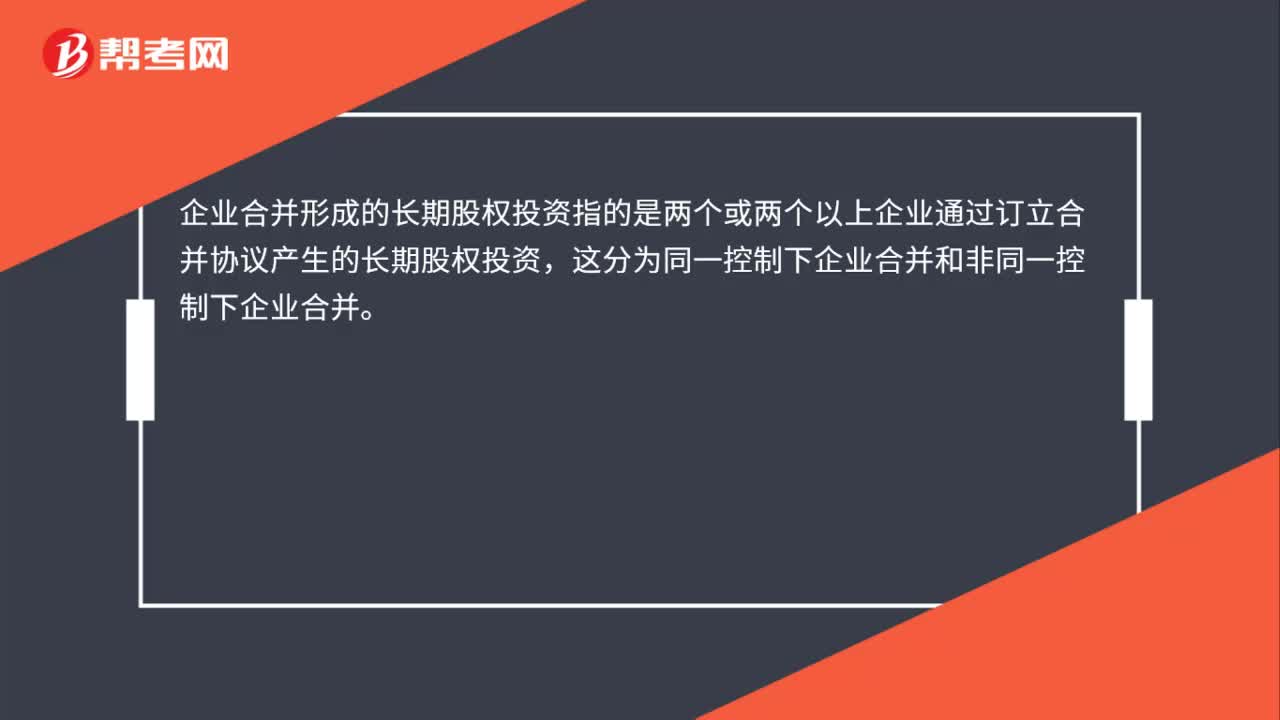

企業(yè)合并形成的長期股權(quán)投資包括哪些內(nèi)容?

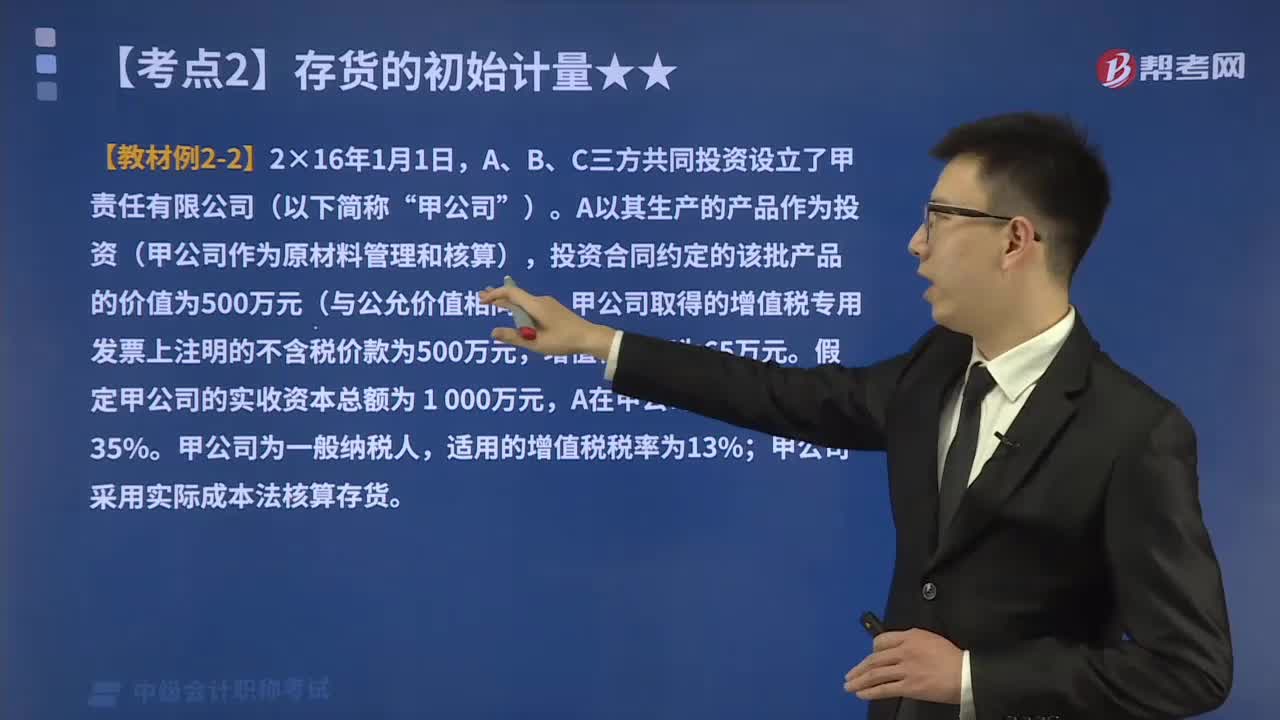

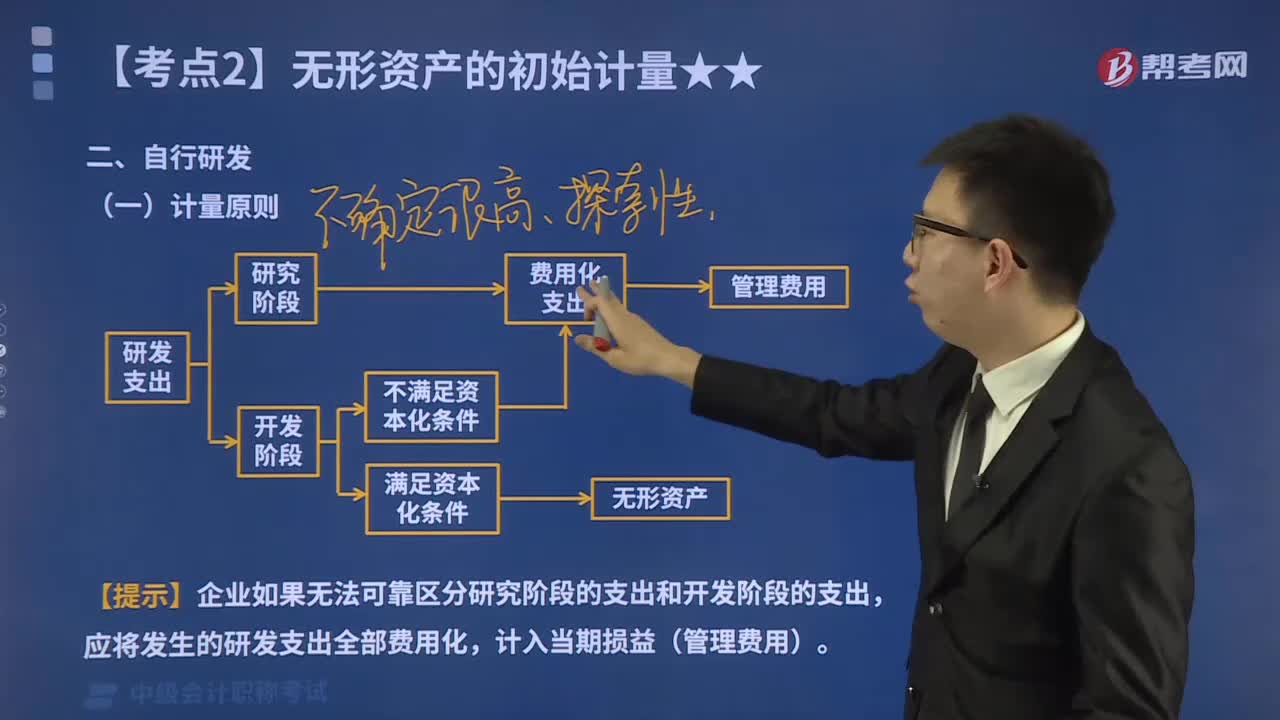

自行研發(fā)及投資者投入的無形資產(chǎn)如何進行初始計量?

企業(yè)合并形成的長期股權(quán)投資是什么?

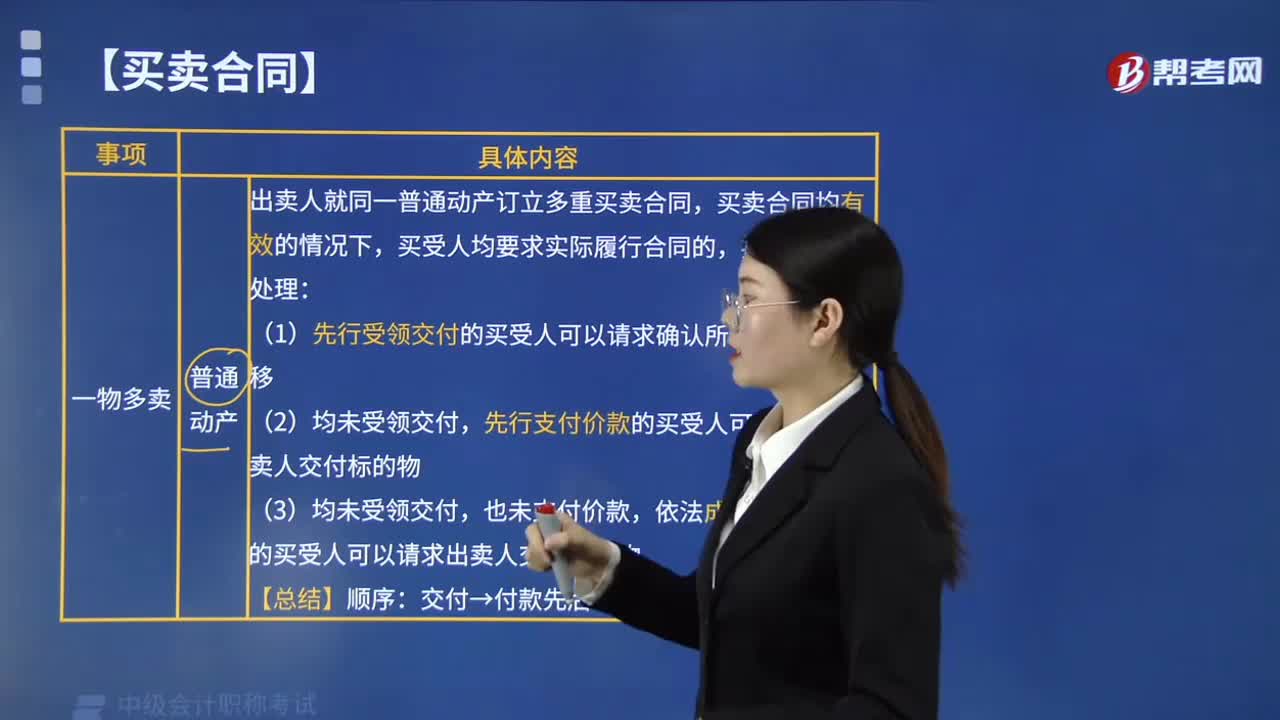

一物多賣的買賣合同應(yīng)該如何履行?

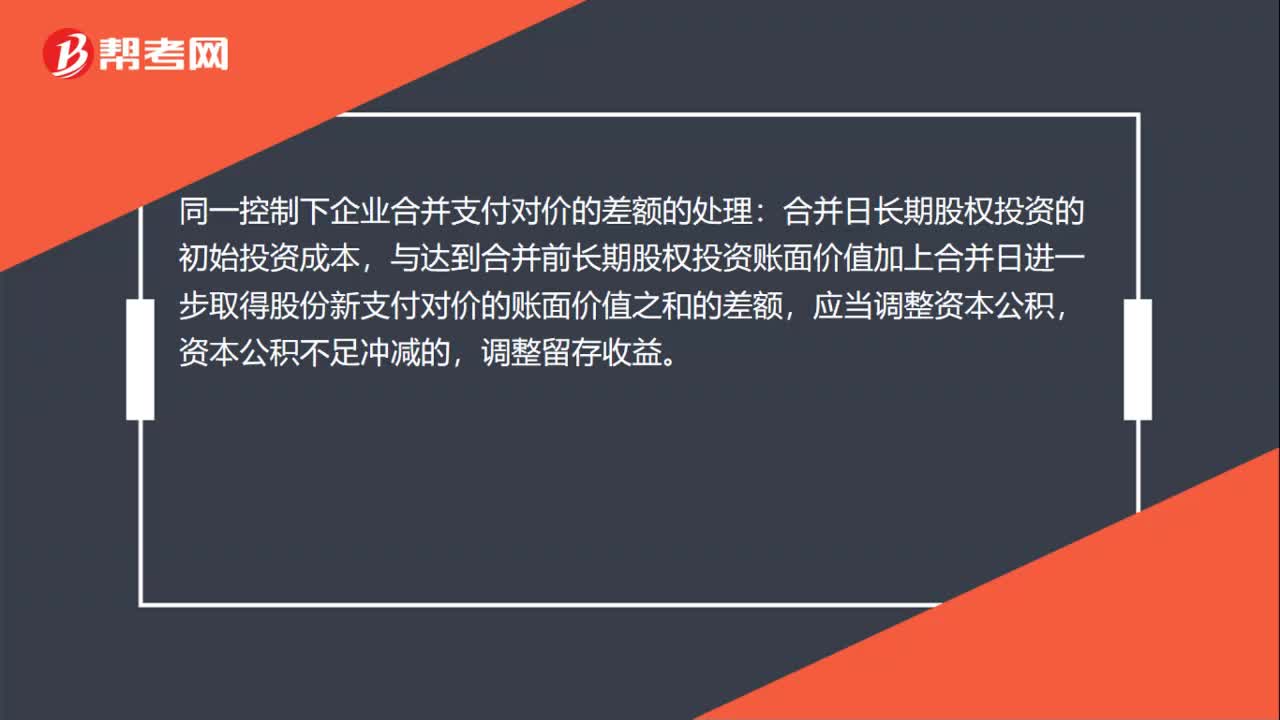

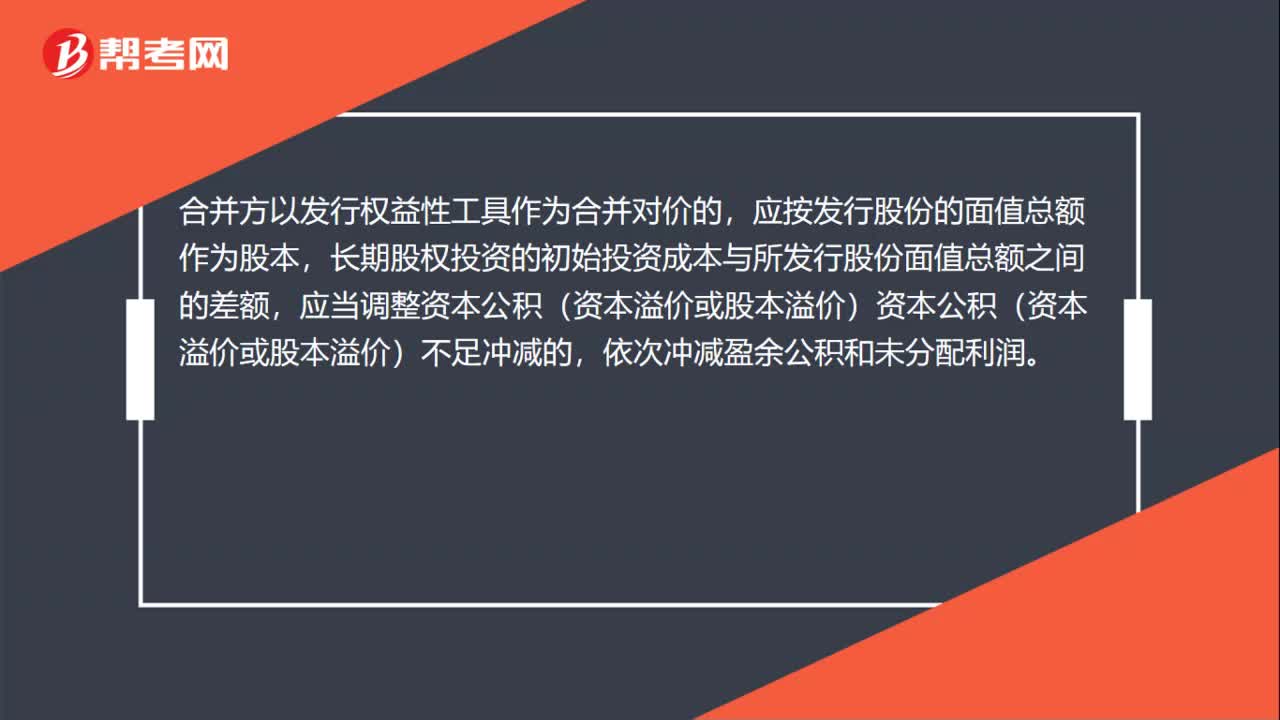

長期股權(quán)投資初始投資成本與合并對價差額處理?

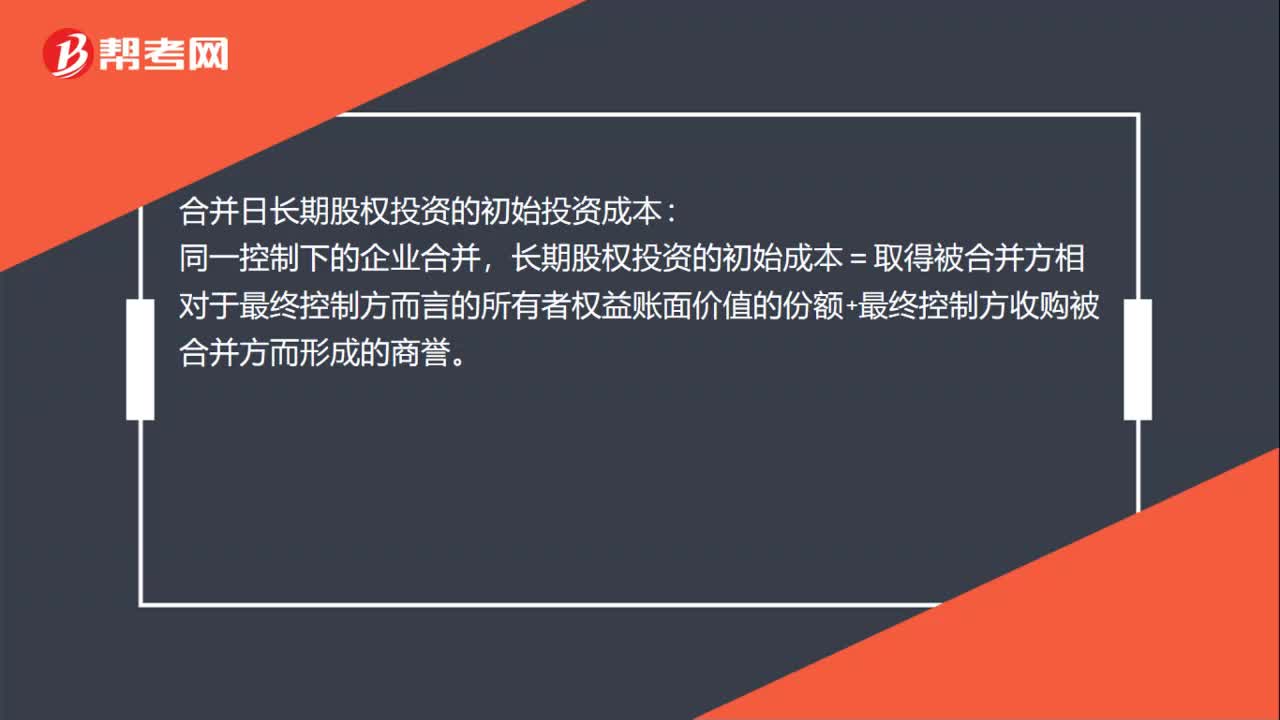

怎么確定合并日長期股權(quán)投資的初始投資成本?

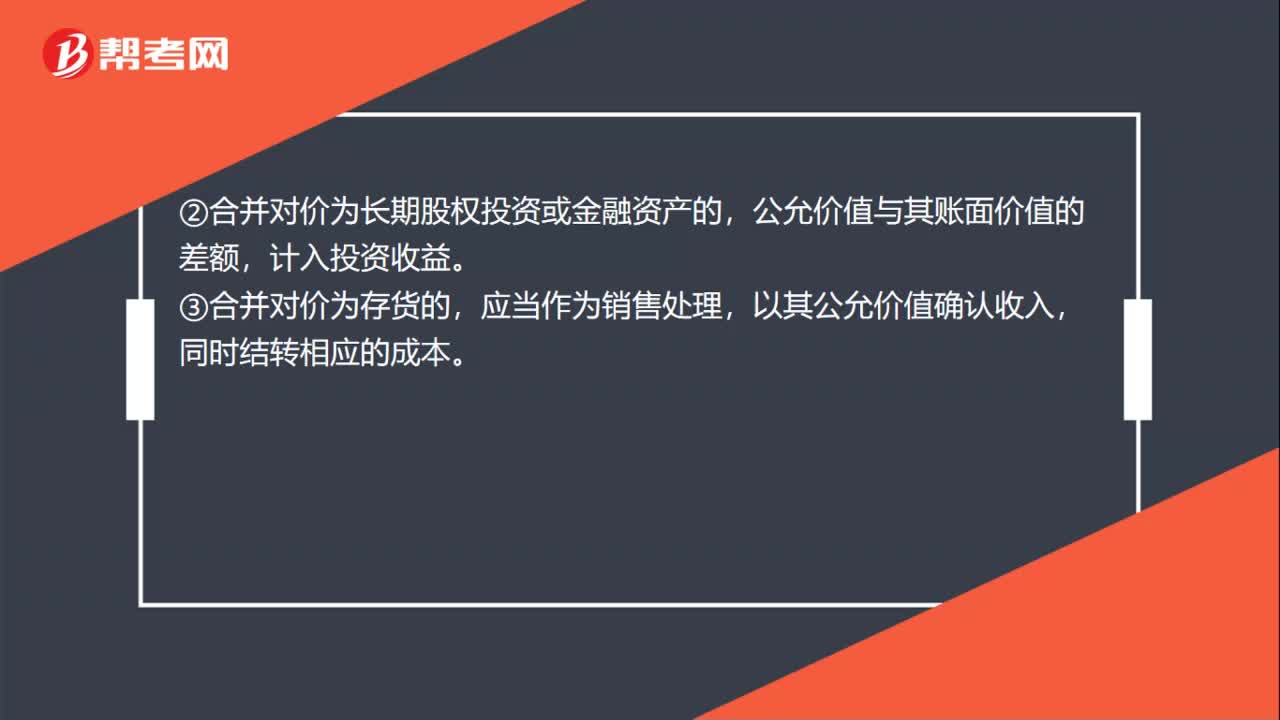

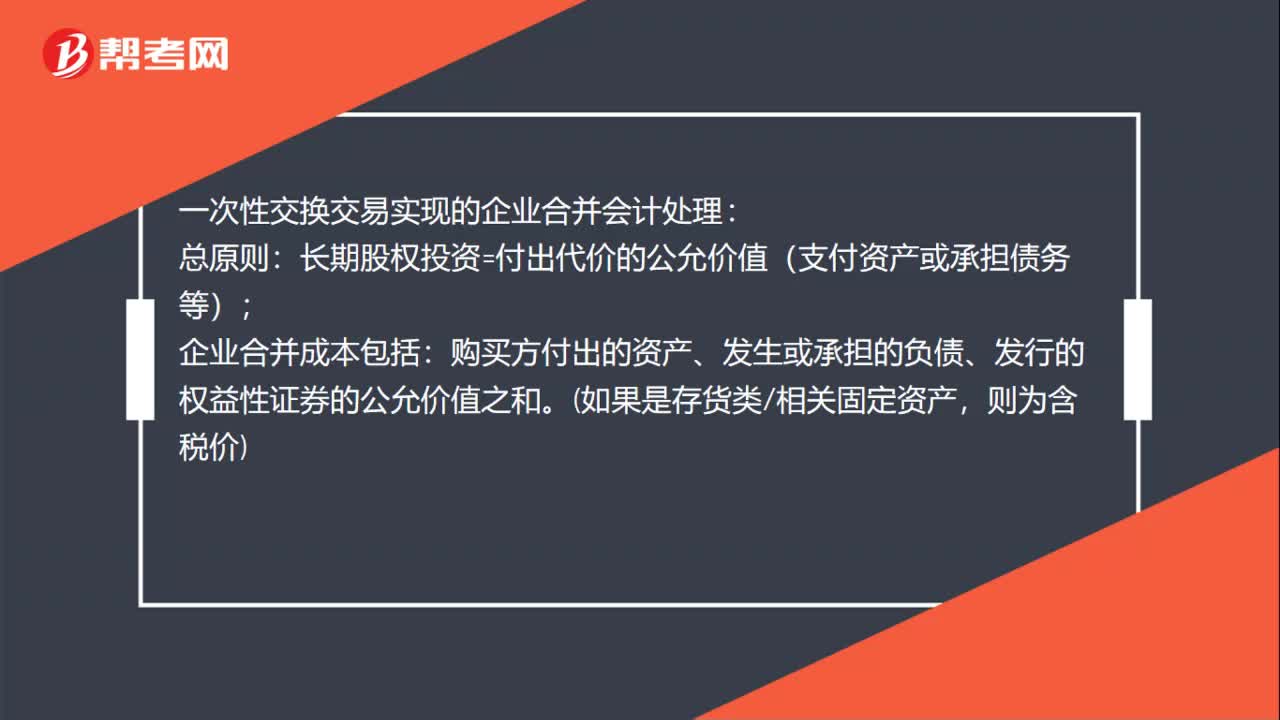

一次性交換交易實現(xiàn)的企業(yè)合并會計怎么處理?