下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

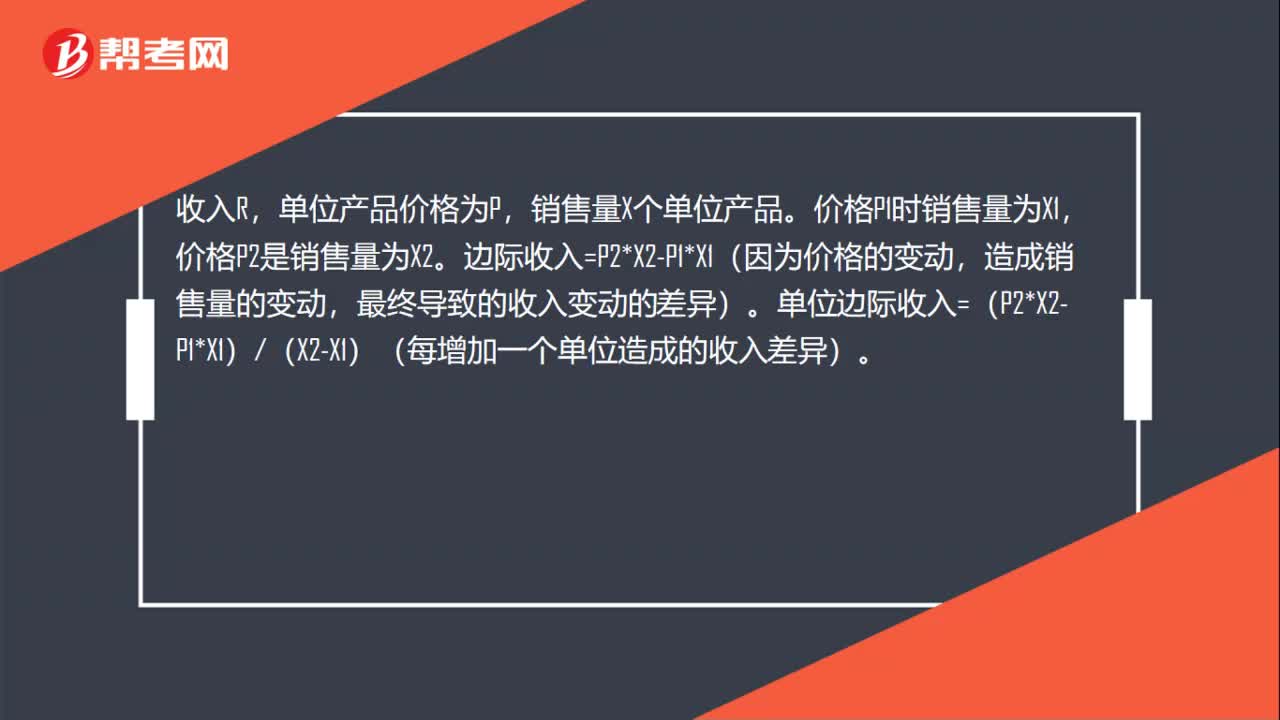

00:56邊際收入怎么算?:邊際收入怎么算?收入R,單位產(chǎn)品價(jià)格為P,銷售量X個(gè)單位產(chǎn)品。價(jià)格P1時(shí)銷售量為X1,價(jià)格P2是銷售量為X2。邊際收入=P2*X2-P1*X1(因?yàn)閮r(jià)格的變動(dòng),造成銷售量的變動(dòng),最終導(dǎo)致的收入變動(dòng)的差異)。單位邊際收入=(P2*X2-P1*X1)(X2-X1)(每增加一個(gè)單位造成的收入差異)。

00:24

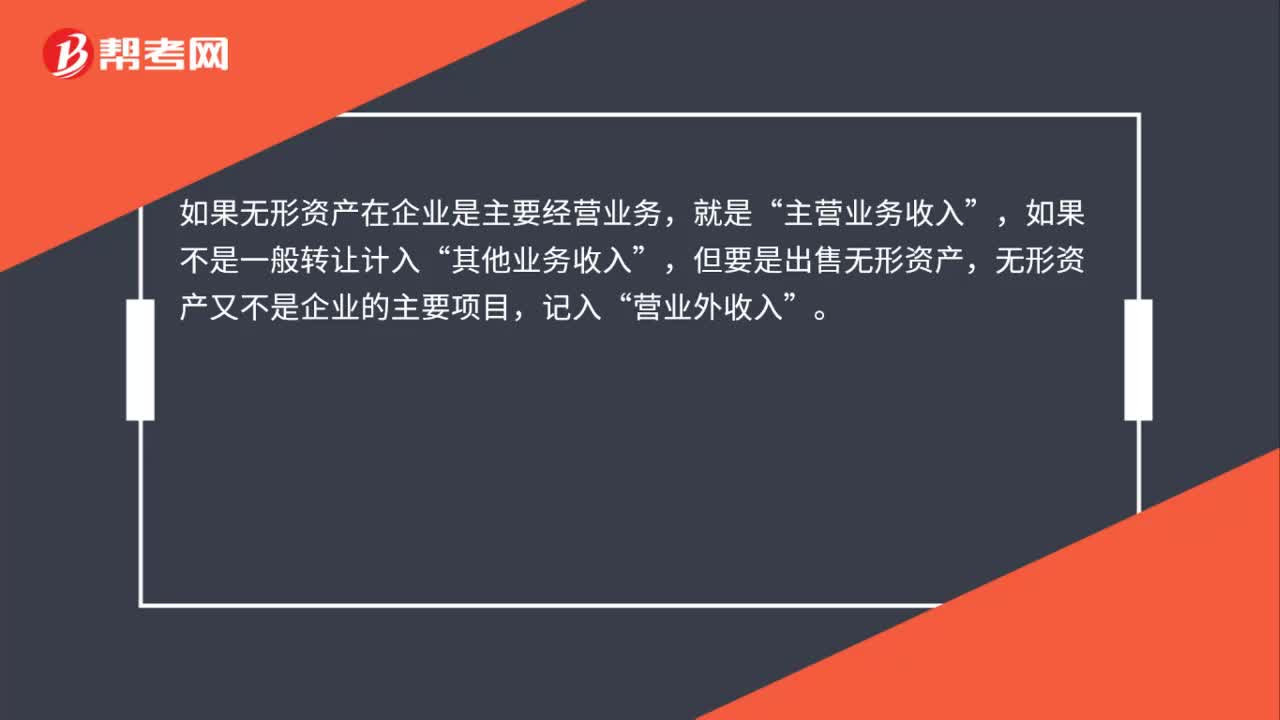

00:24出售無(wú)形資產(chǎn)屬于什么收入 ?:出售無(wú)形資產(chǎn)屬于什么收入?如果無(wú)形資產(chǎn)在企業(yè)是主要經(jīng)營(yíng)業(yè)務(wù),就是“主營(yíng)業(yè)務(wù)收入”如果不是一般轉(zhuǎn)讓計(jì)入,其他業(yè)務(wù)收入“但要是出售無(wú)形資產(chǎn)”無(wú)形資產(chǎn)又不是企業(yè)的主要項(xiàng)目,記入,營(yíng)業(yè)外收入。

01:07

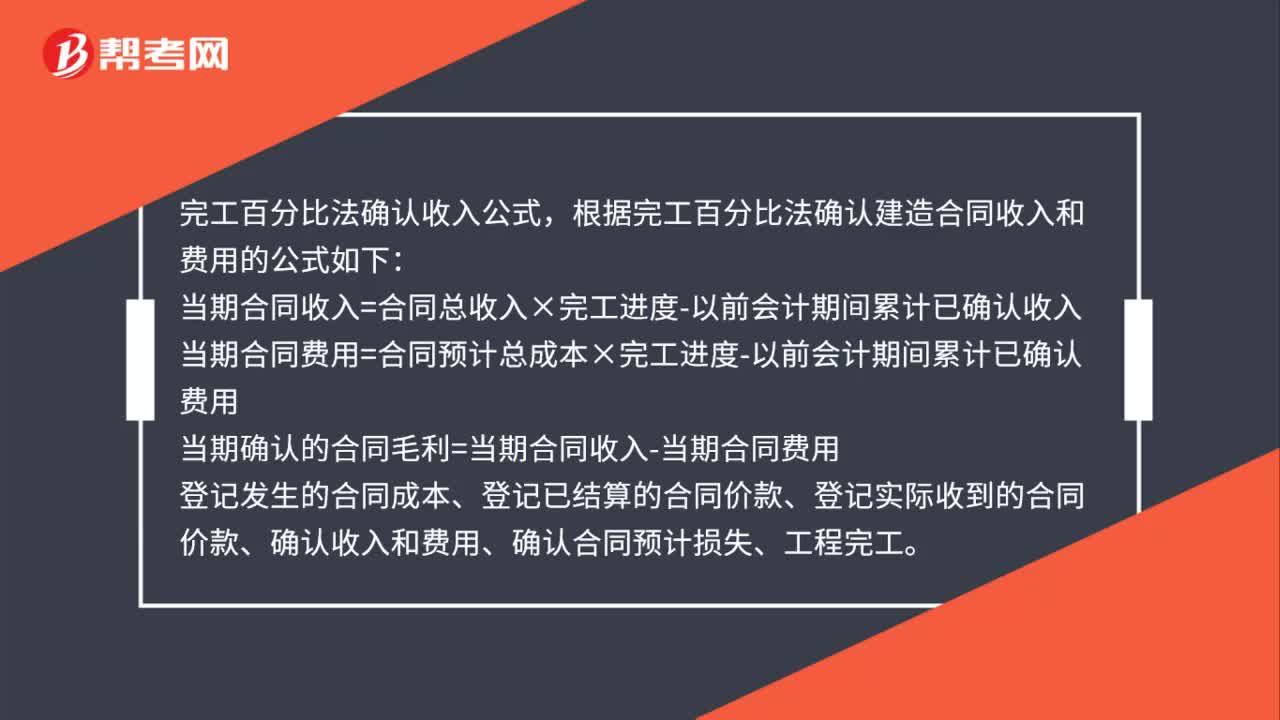

01:07完工百分比法確認(rèn)收入公式是什么?:完工百分比法確認(rèn)收入公式,根據(jù)完工百分比法確認(rèn)建造合同收入和費(fèi)用的公式如下:當(dāng)期合同收入=合同總收入×完工進(jìn)度-以前會(huì)計(jì)期間累計(jì)已確認(rèn)收入當(dāng)期合同費(fèi)用=合同預(yù)計(jì)總成本×完工進(jìn)度-以前會(huì)計(jì)期間累計(jì)已確認(rèn)費(fèi)用。當(dāng)期確認(rèn)的合同毛利=當(dāng)期合同收入-當(dāng)期合同費(fèi)用登記發(fā)生的合同成本、登記已結(jié)算的合同價(jià)款、登記實(shí)際收到的合同價(jià)款、確認(rèn)收入和費(fèi)用、確認(rèn)合同預(yù)計(jì)損失、工程完工

00:32

00:32無(wú)形資產(chǎn)出租收入是什么?:無(wú)形資產(chǎn)出租收入是什么?企業(yè)讓渡無(wú)形資產(chǎn)使用權(quán)并收取租金,在滿足收入確認(rèn)條件的情況下,應(yīng)確認(rèn)相關(guān)的收入和費(fèi)用。企業(yè)讓渡無(wú)形資產(chǎn)使用權(quán)形成的租金收入和發(fā)生的相關(guān)費(fèi)用,分別確認(rèn)為其他業(yè)務(wù)收入和其他業(yè)務(wù)成本;稅金計(jì)入“營(yíng)業(yè)稅金及附加”科目。

00:15

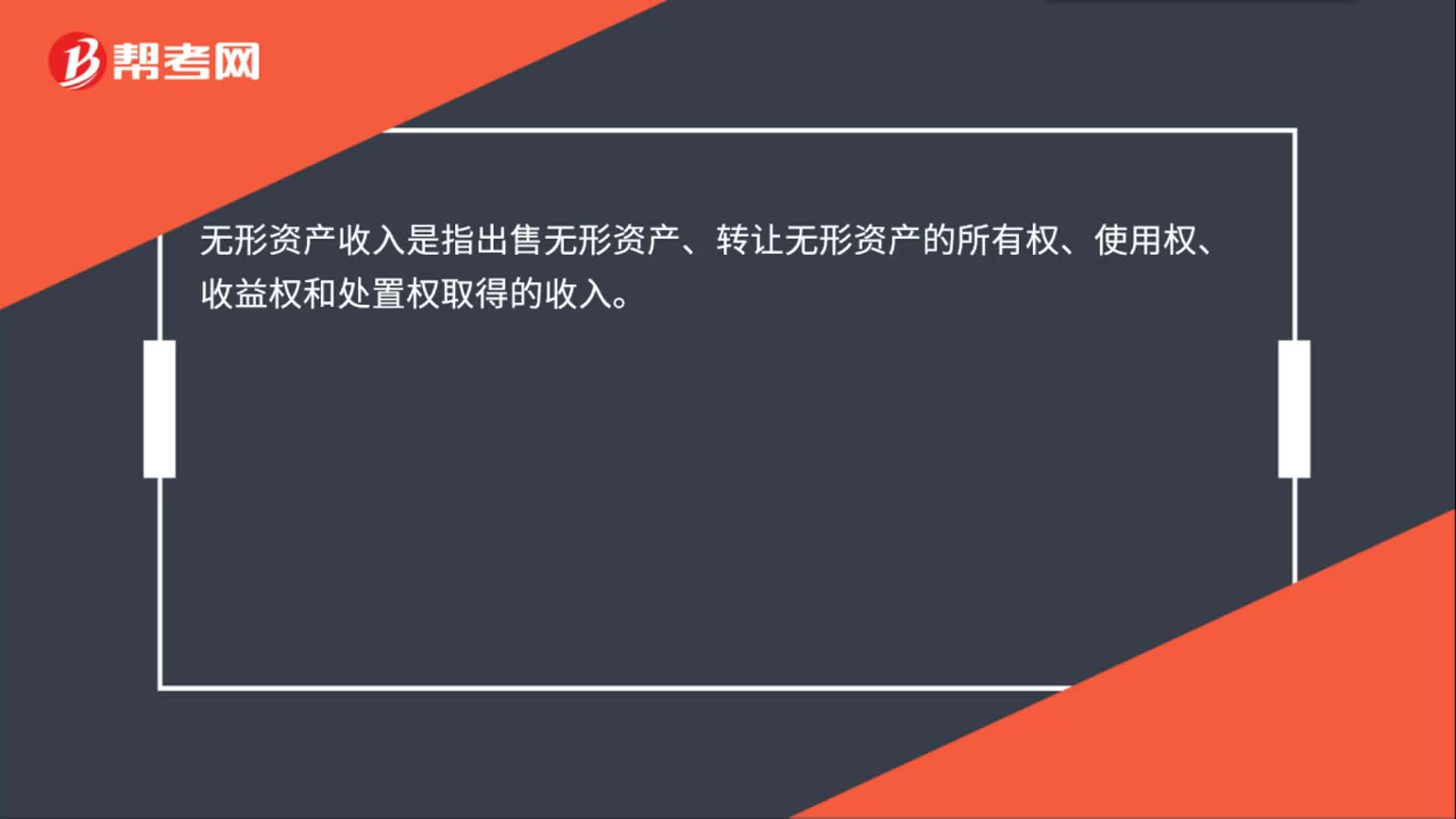

00:15處置無(wú)形資產(chǎn)的收入是什么?:無(wú)形資產(chǎn)收入是指出售無(wú)形資產(chǎn)、轉(zhuǎn)讓無(wú)形資產(chǎn)的所有權(quán)、使用權(quán)、收益權(quán)和處置權(quán)取得的收入。

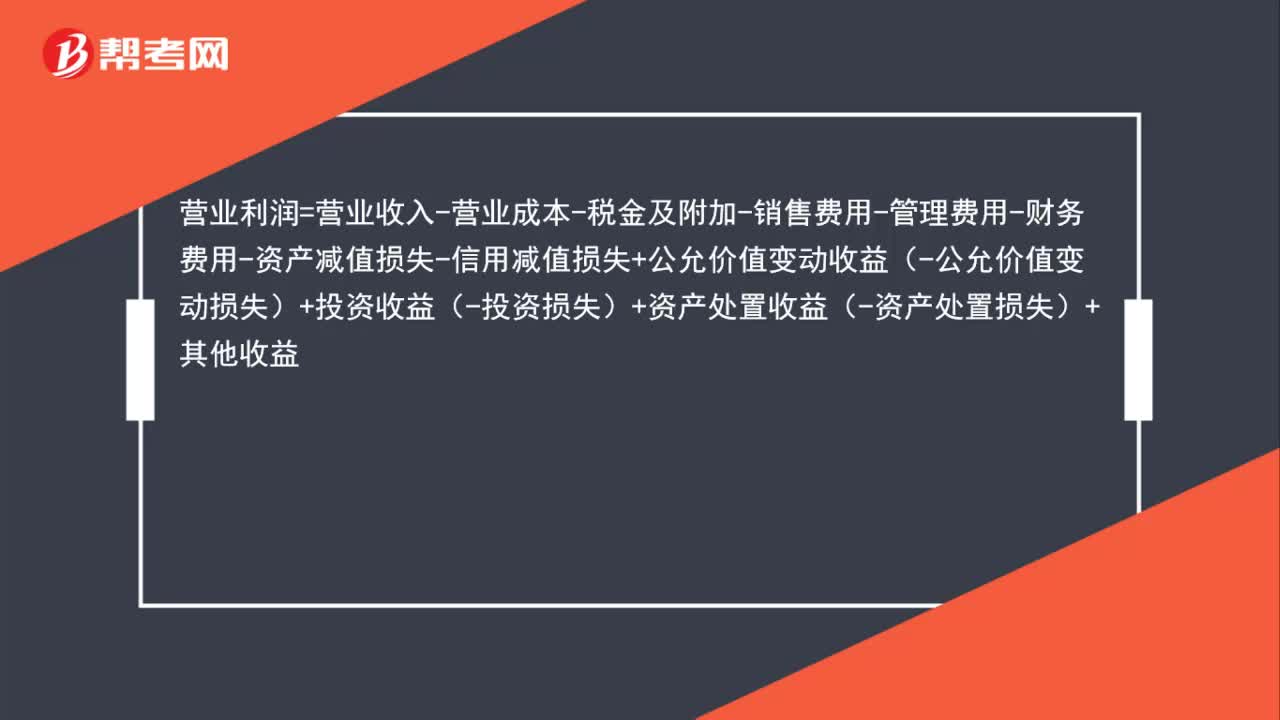

00:51

00:51營(yíng)業(yè)利潤(rùn)的公式是什么?:營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失-信用減值損失+公允價(jià)值變動(dòng)收益(-公允價(jià)值變動(dòng)損失)+投資收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)+其他收益

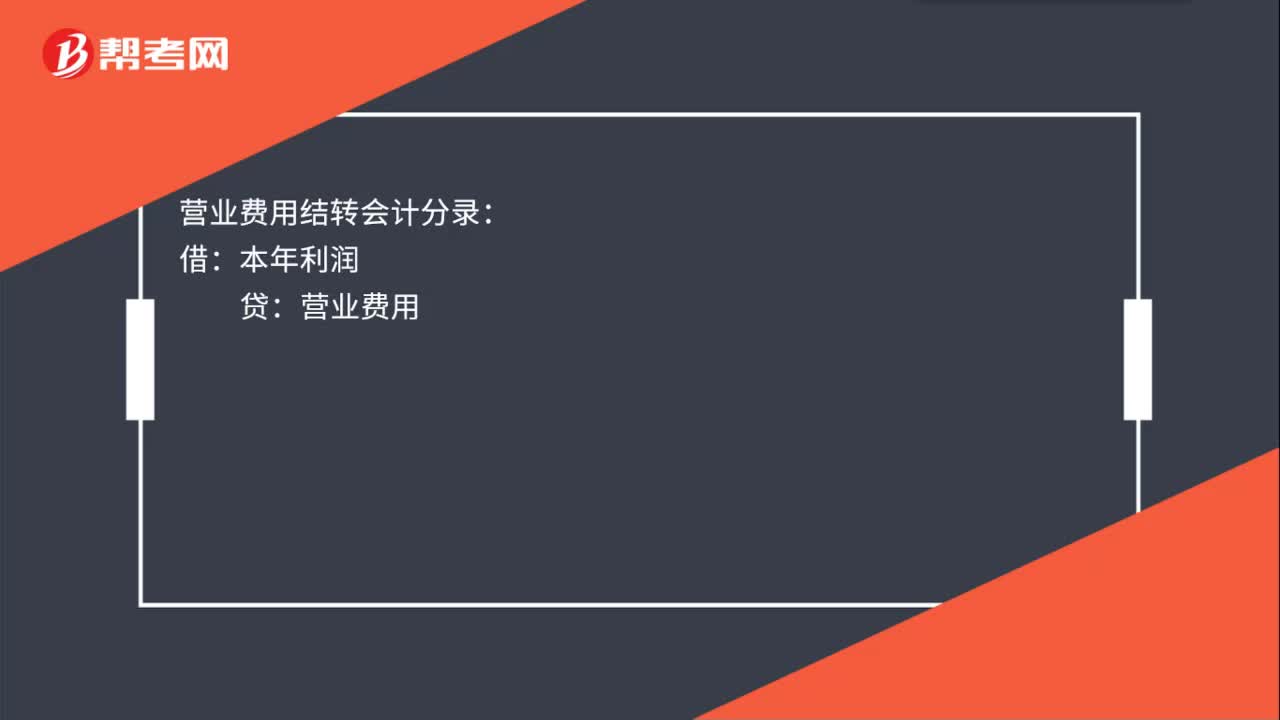

00:16

00:16營(yíng)業(yè)費(fèi)用結(jié)轉(zhuǎn)會(huì)計(jì)分錄是什么?:營(yíng)業(yè)費(fèi)用結(jié)轉(zhuǎn)會(huì)計(jì)分錄:借:本年利潤(rùn):貸營(yíng)業(yè)費(fèi)用

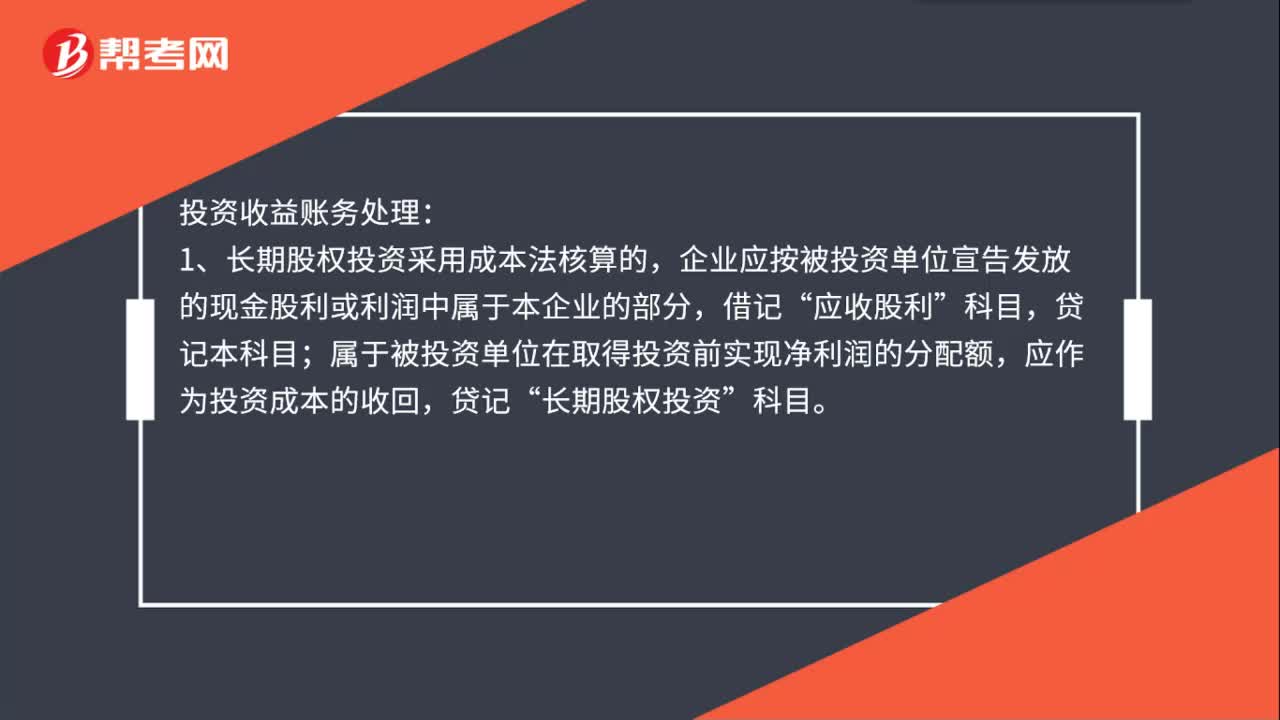

00:57

00:57投資收益賬務(wù)處理是什么?:投資收益賬務(wù)處理:1、長(zhǎng)期股權(quán)投資采用成本法核算的,企業(yè)應(yīng)按被投資單位宣告發(fā)放的現(xiàn)金股利或利潤(rùn)中屬于本企業(yè)的部分,應(yīng)收股利”屬于被投資單位在取得投資前實(shí)現(xiàn)凈利潤(rùn)的分配額,應(yīng)作為投資成本的收回,貸記“長(zhǎng)期股權(quán)投資”2、長(zhǎng)期股權(quán)投資采用權(quán)益法核算的,資產(chǎn)負(fù)債表日,應(yīng)按根據(jù)被投資單位實(shí)現(xiàn)的凈利潤(rùn)或經(jīng)調(diào)整的凈利潤(rùn)計(jì)算應(yīng)享有的份額,借記“長(zhǎng)期股權(quán)投資——損益調(diào)整”貸記本科目。

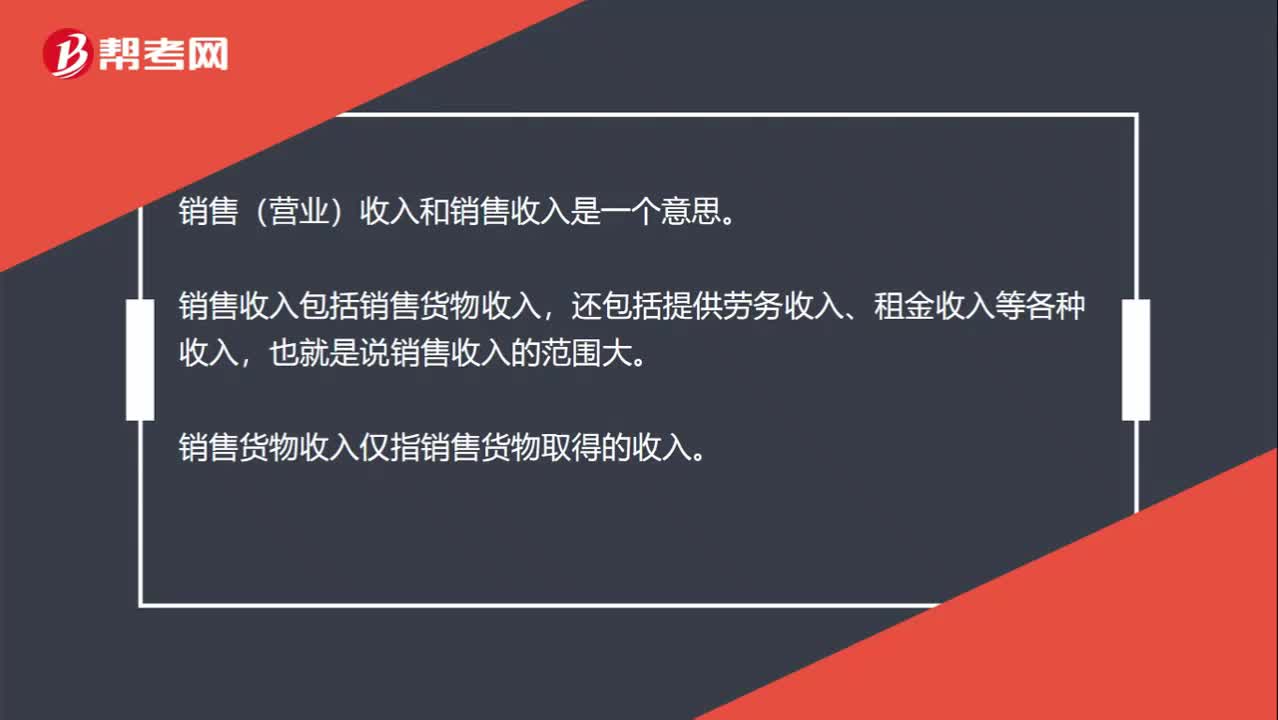

00:32

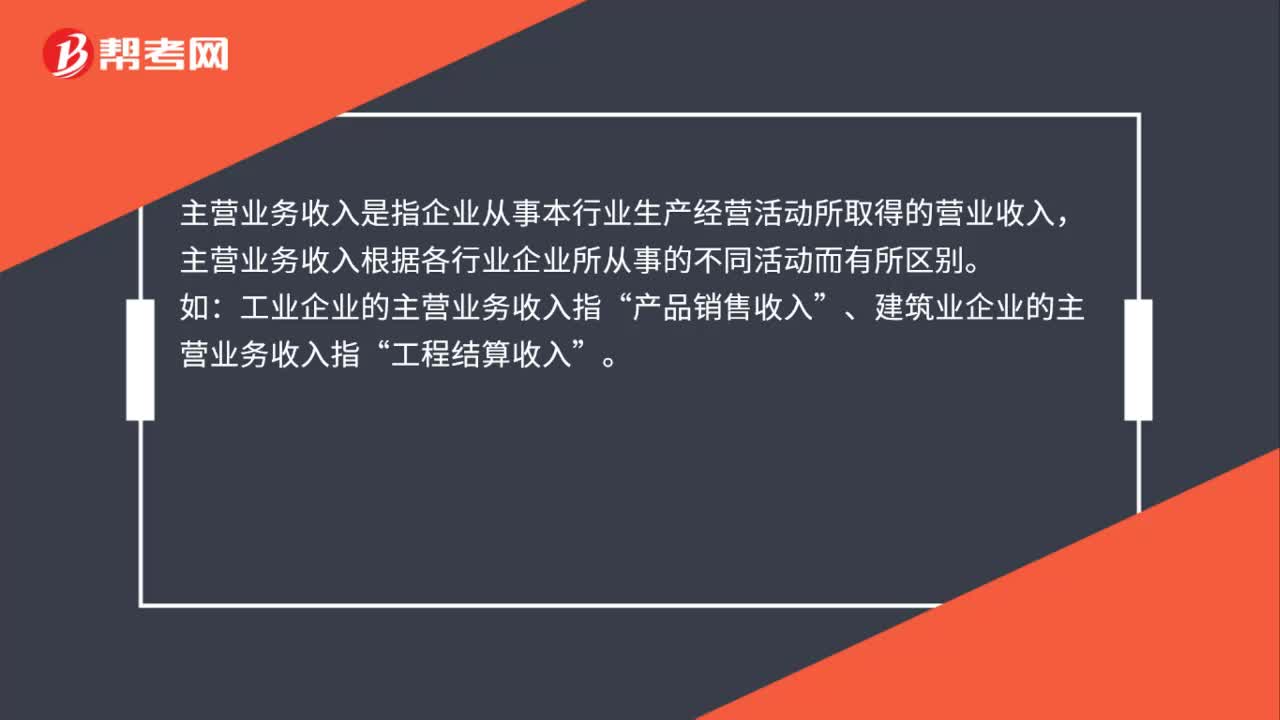

00:32銷售(營(yíng)業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營(yíng)業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營(yíng)業(yè))收入和銷售收入是一個(gè)意思。銷售收入包括銷售貨物收入,還包括提供勞務(wù)收入、租金收入等各種收入,也就是說(shuō)銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

00:21

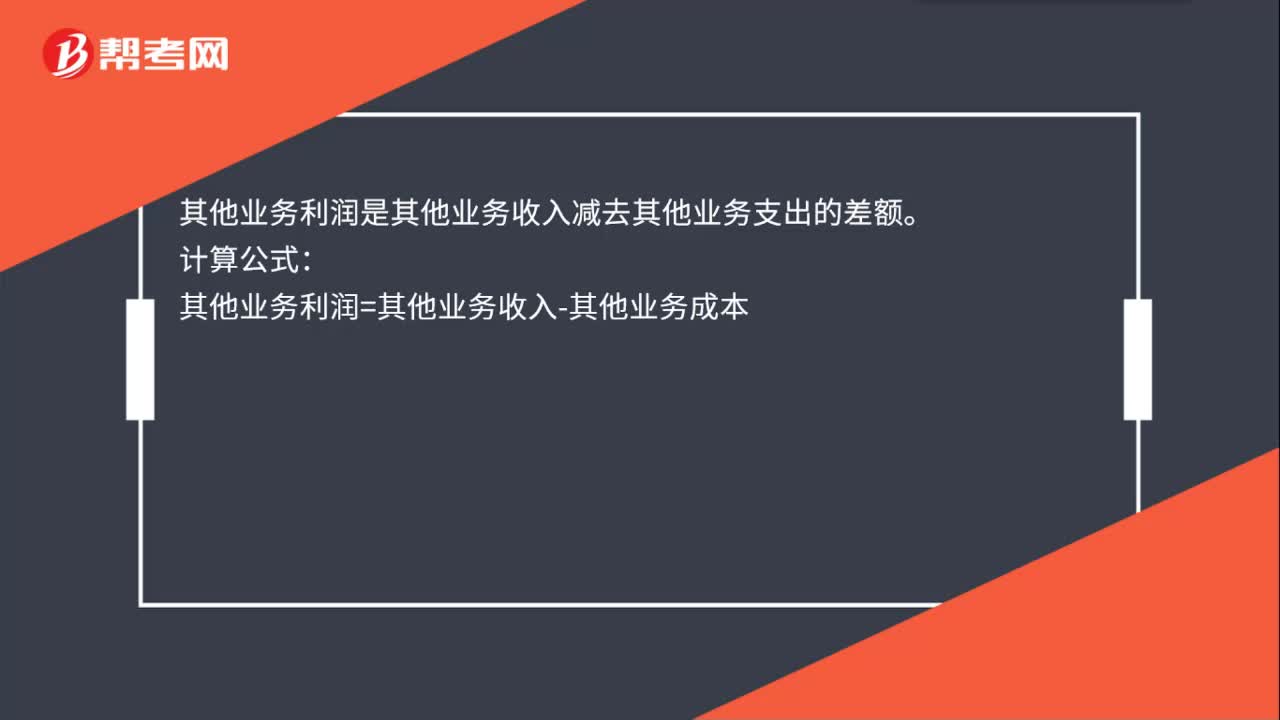

00:21其他業(yè)務(wù)利潤(rùn)是什么?:其他業(yè)務(wù)利潤(rùn)是什么?其他業(yè)務(wù)利潤(rùn)是其他業(yè)務(wù)收入減去其他業(yè)務(wù)支出的差額。計(jì)算公式:其他業(yè)務(wù)利潤(rùn)=其他業(yè)務(wù)收入-其他業(yè)務(wù)成本

01:44

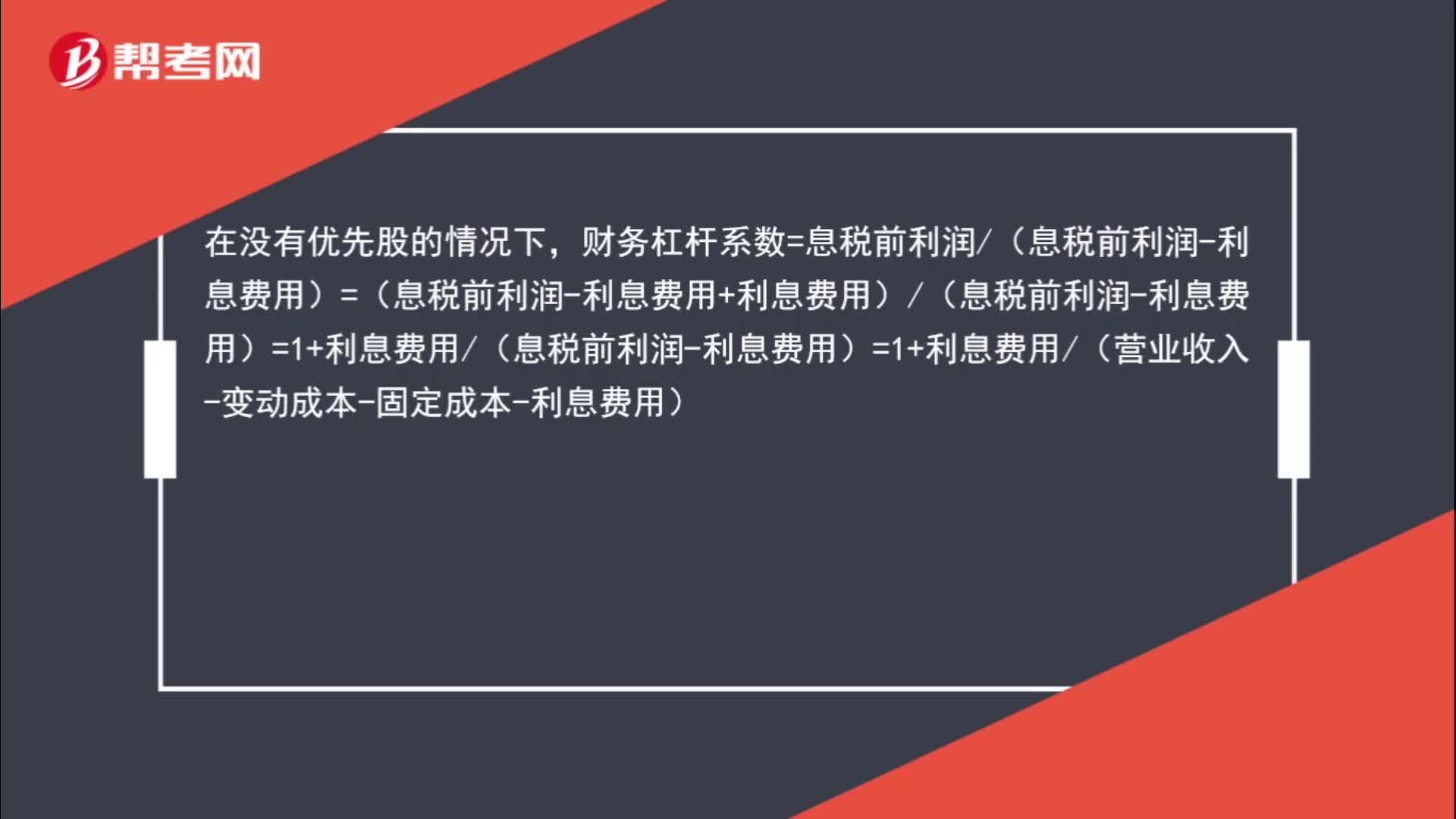

01:44營(yíng)業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?:營(yíng)業(yè)收入是怎樣影響財(cái)務(wù)杠桿系數(shù)的?在沒(méi)有優(yōu)先股的情況下,財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)(息稅前利潤(rùn)-利息費(fèi)用)=(息稅前利潤(rùn)-利息費(fèi)用+利息費(fèi)用)(息稅前利潤(rùn)-利息費(fèi)用)=1+利息費(fèi)用(息稅前利潤(rùn)-利息費(fèi)用)=1+利息費(fèi)用(營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用),所以,營(yíng)業(yè)收入增加“營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用”增加,利息費(fèi)用(營(yíng)業(yè)收入-變動(dòng)成本-固定成本-利息費(fèi)用)“減少”

02:10

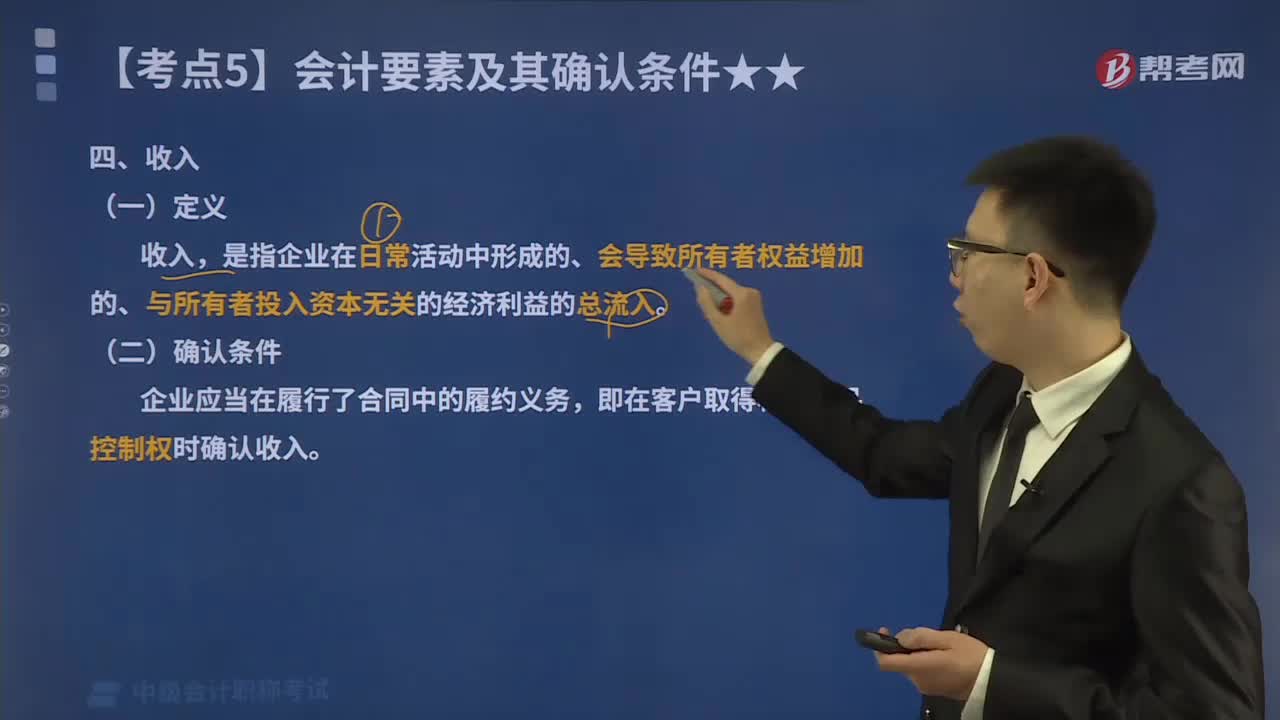

02:10會(huì)計(jì)要素中的收入是指什么?:一、定義,收入。是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的總流入,二、分類;按照企業(yè)從事日常活動(dòng)的性質(zhì),可以將收入分為銷售商品收入、提供勞務(wù)收入、讓渡資產(chǎn)使用權(quán)收入、建造合同收入等。按照企業(yè)從事日常活動(dòng)在企業(yè)的重要性,可將收入分為主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入等。三、確認(rèn)條件企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù)即在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日