-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

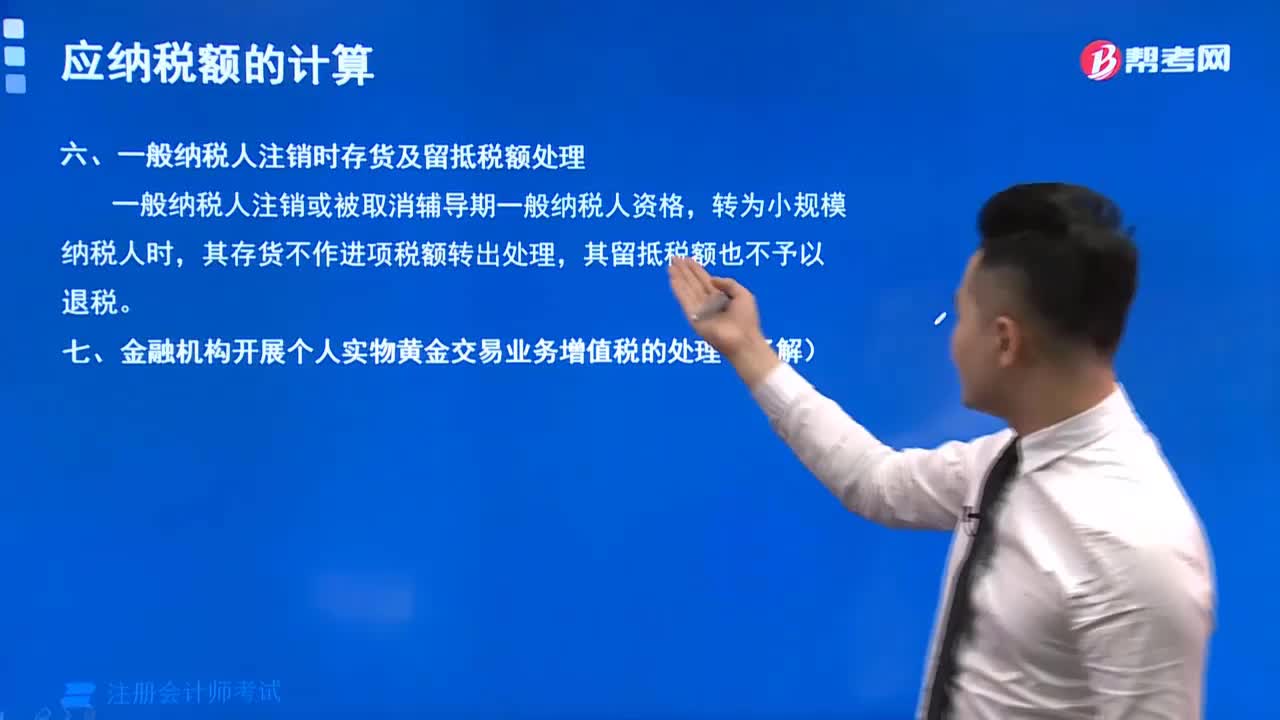

一般納稅人注銷時(shí)存貨及留抵稅額如何處理?

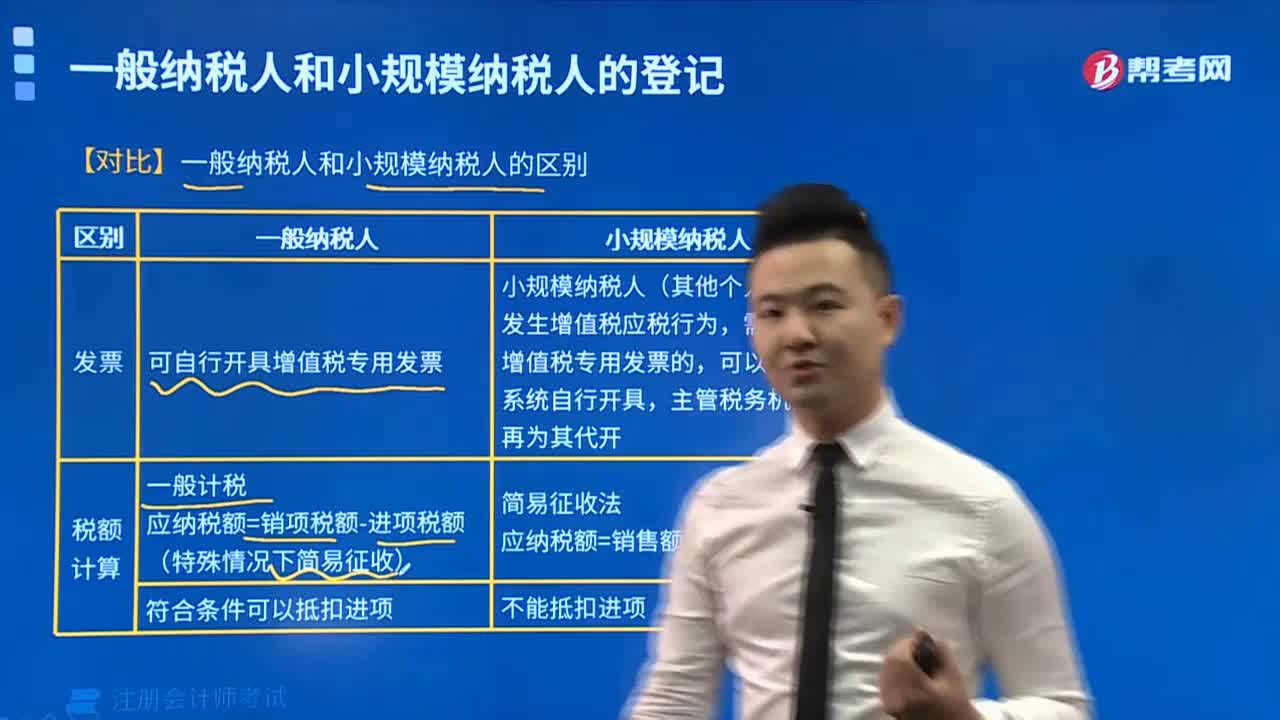

一般納稅人和小規(guī)模納稅人有什么區(qū)別?

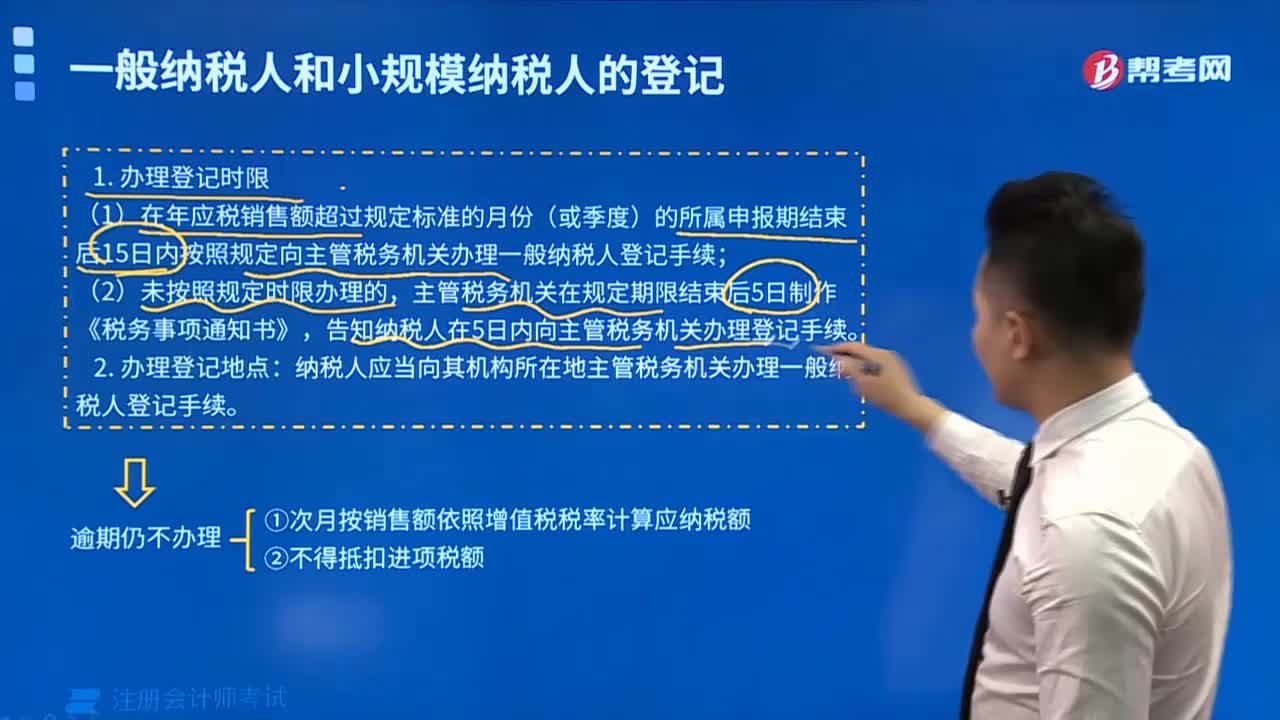

一般納稅人辦理登記時(shí)限是多久?

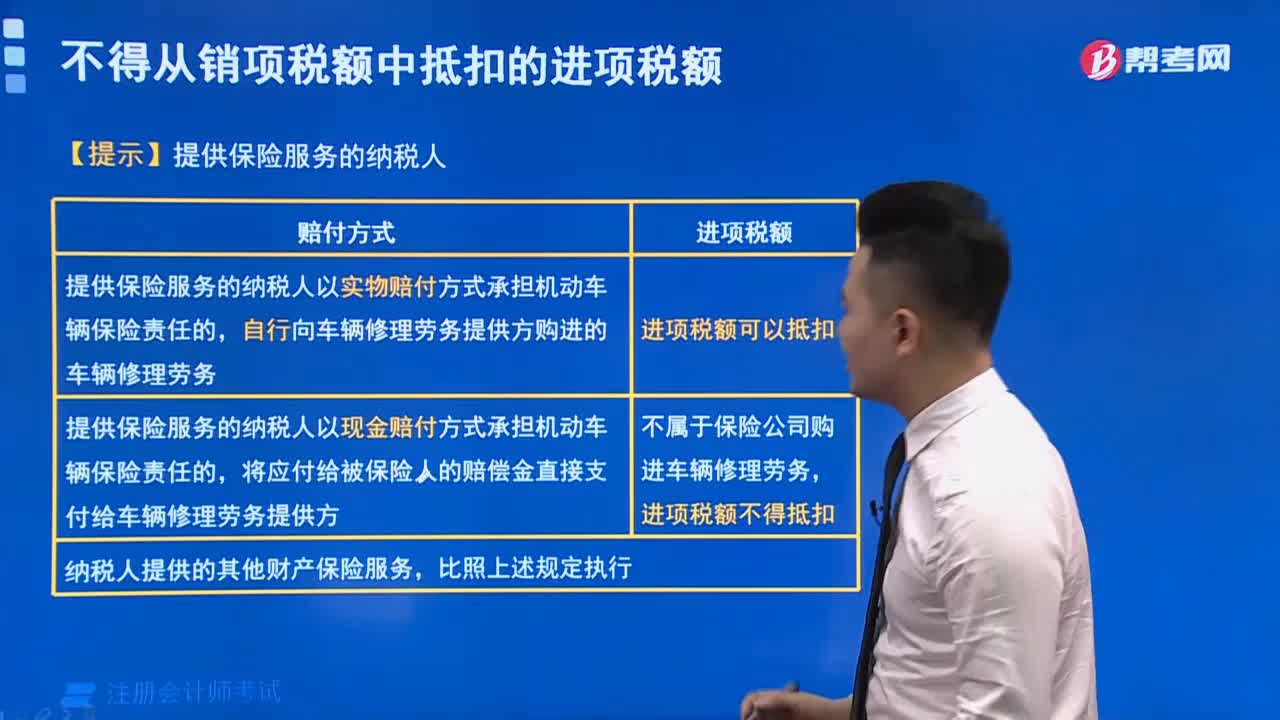

提供保險(xiǎn)服務(wù)的納稅人進(jìn)項(xiàng)稅額如何抵扣?

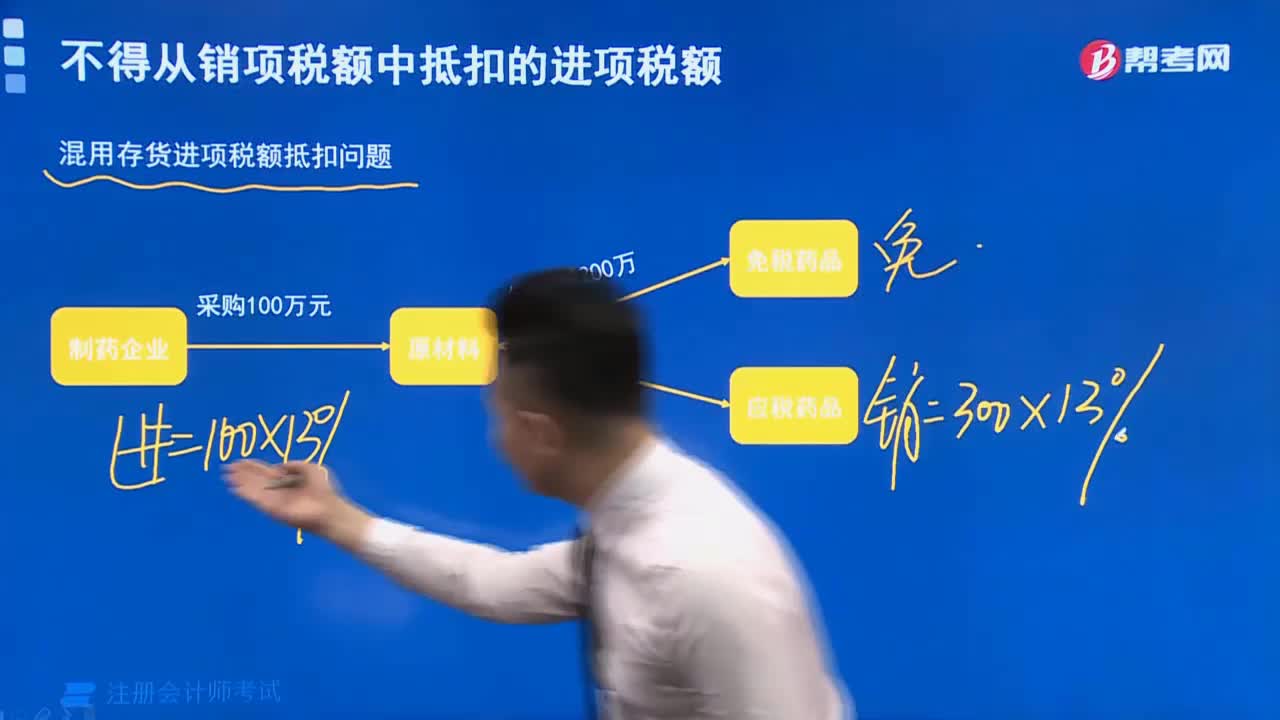

混用存貨進(jìn)項(xiàng)稅額如何抵扣?

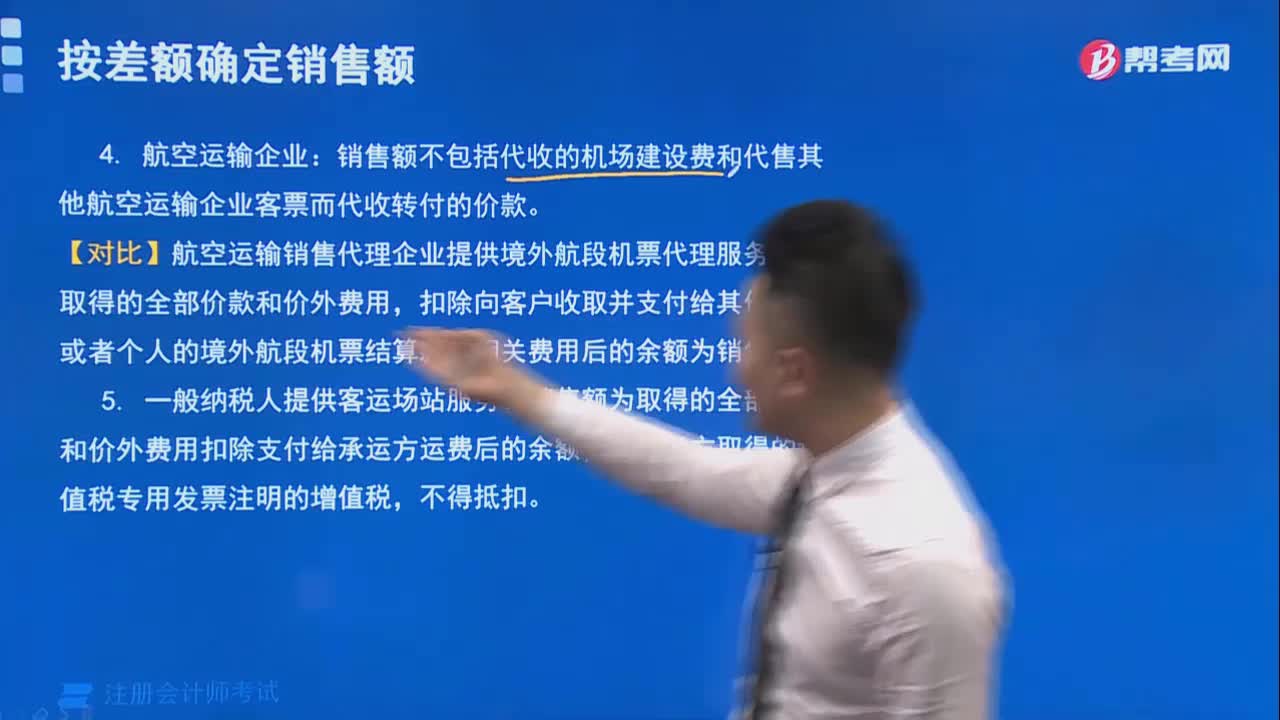

航空運(yùn)輸企業(yè)和一般納稅人提供客運(yùn)站服務(wù)如何確定銷售額?

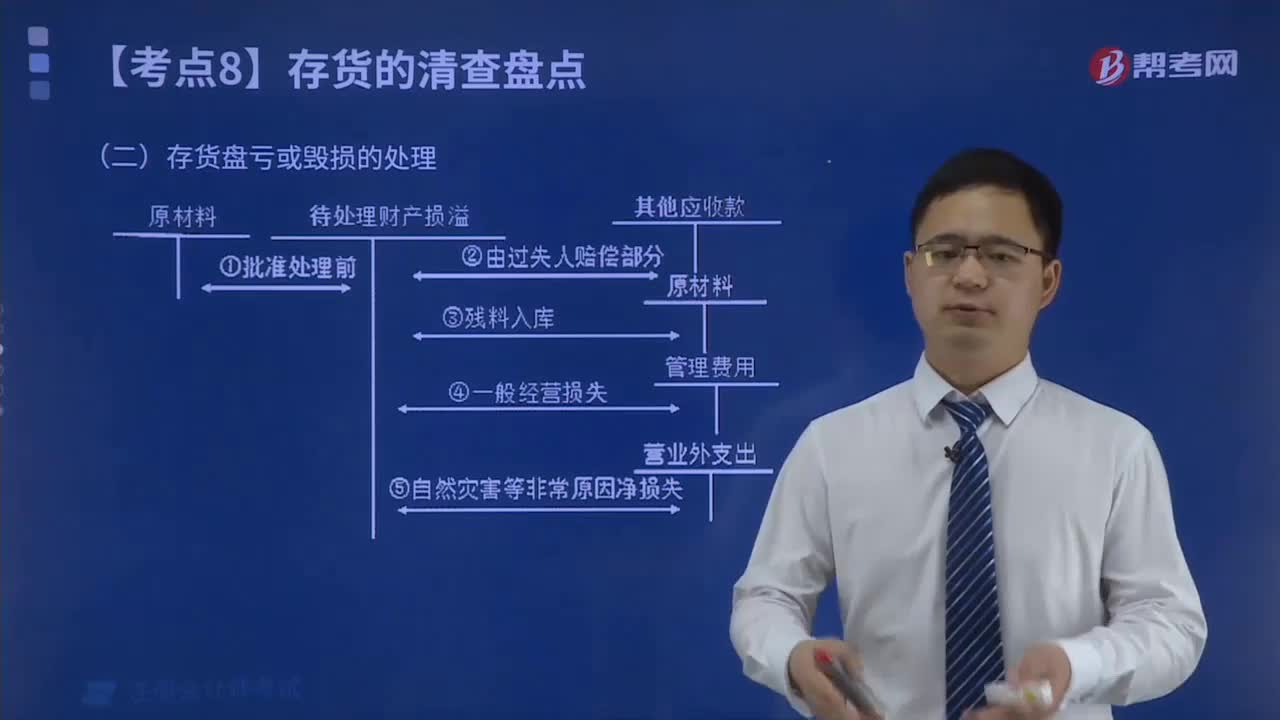

存貨盤盈如何處理?

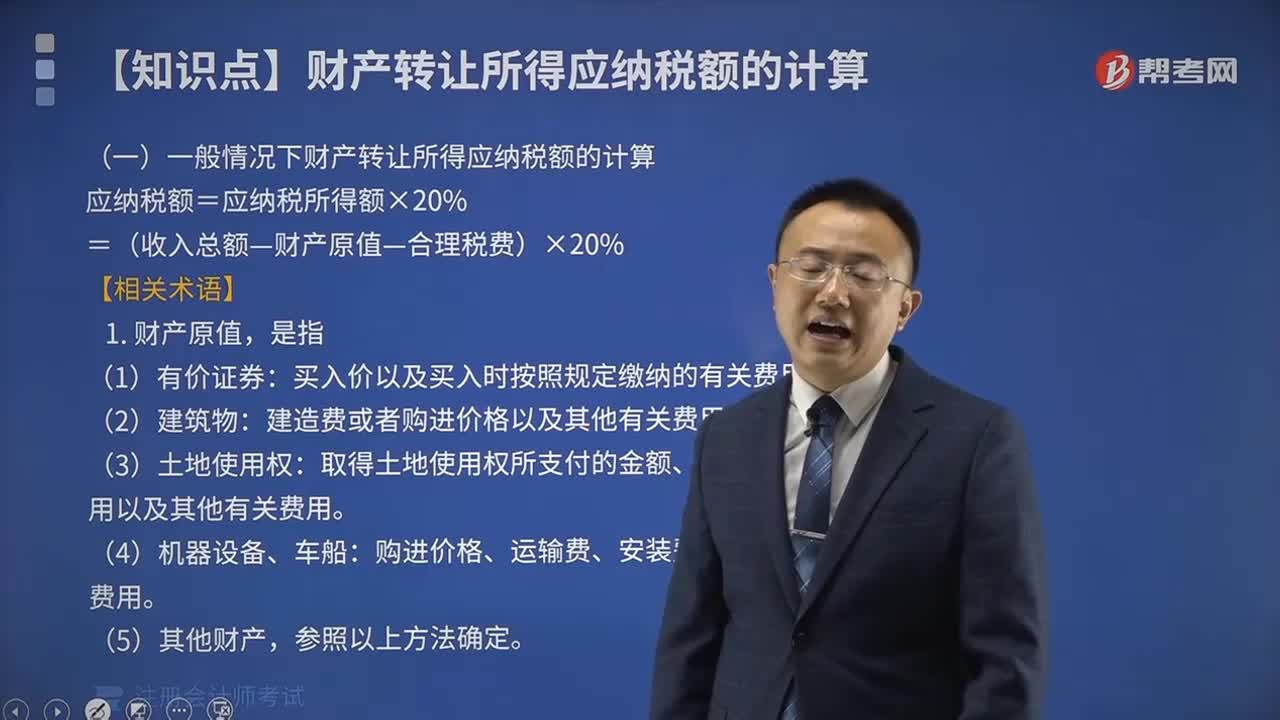

一般情況下財(cái)產(chǎn)轉(zhuǎn)讓所得應(yīng)納稅額如何計(jì)算?

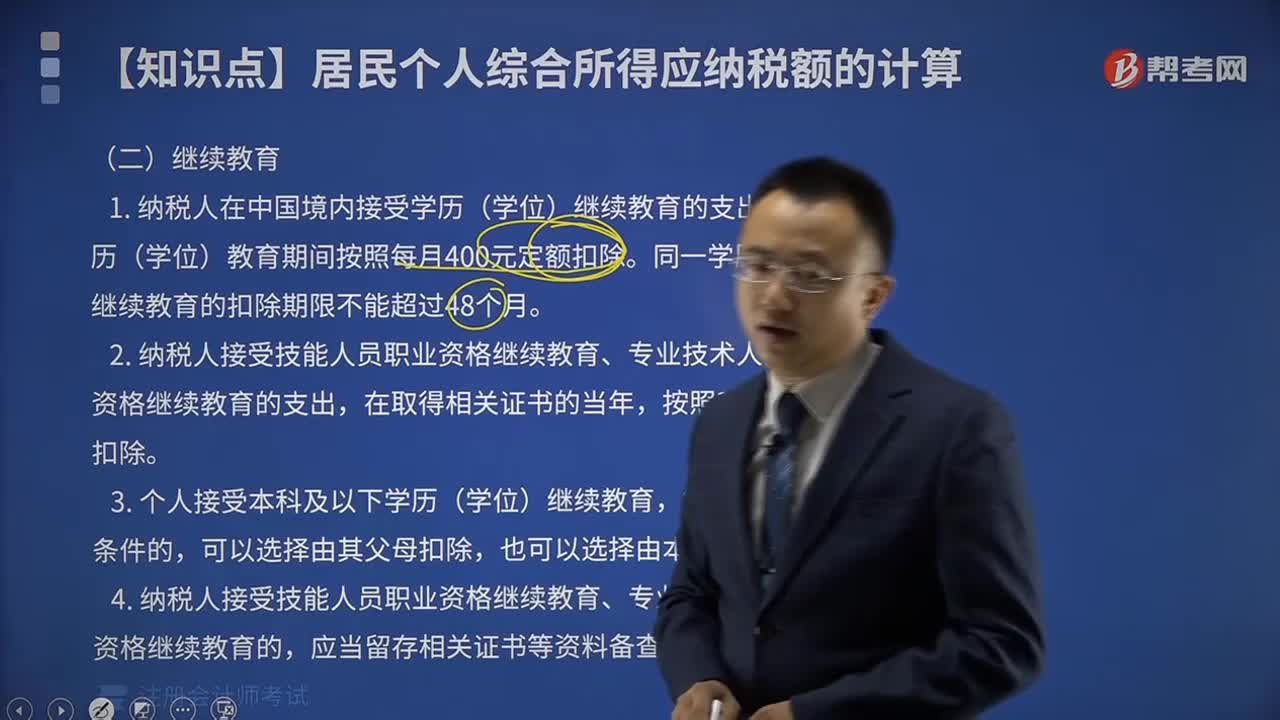

納稅人繼續(xù)教育的稅額如何扣除?

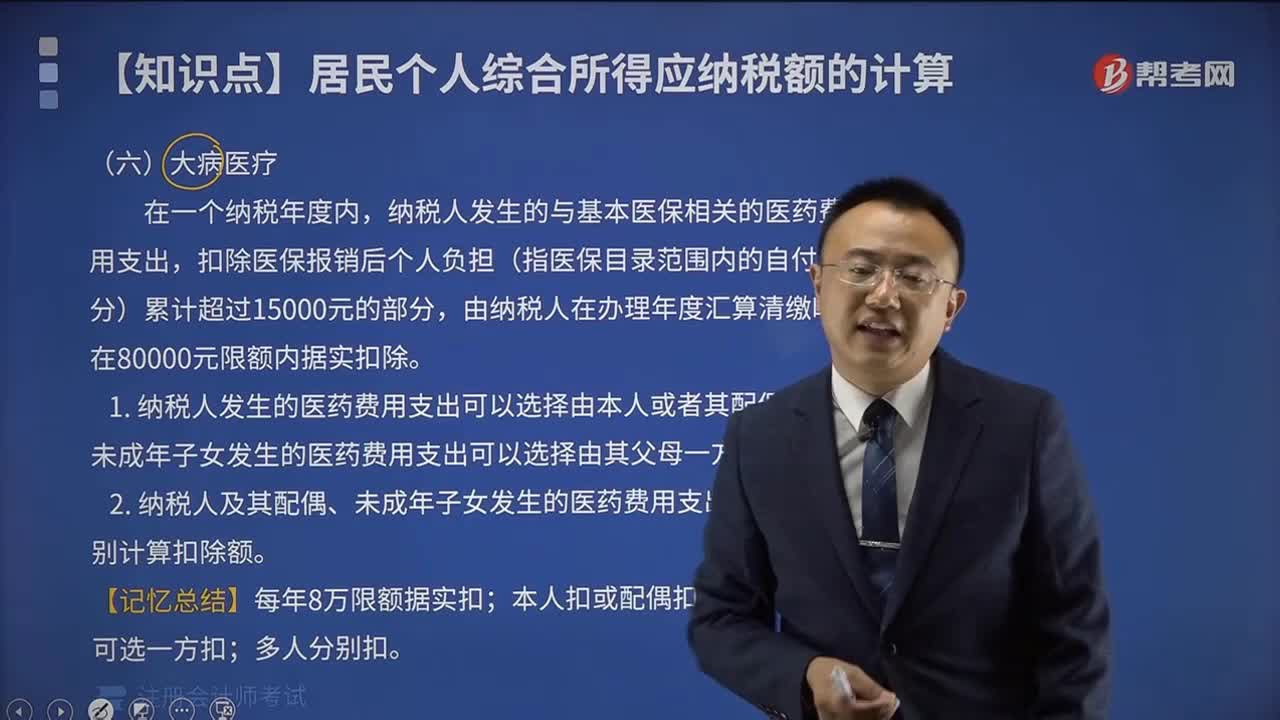

納稅人大病醫(yī)療稅額如何扣除?

銷售轉(zhuǎn)讓、中止或者退回涉及銷項(xiàng)稅額和進(jìn)項(xiàng)稅額的稅務(wù)如何處理?

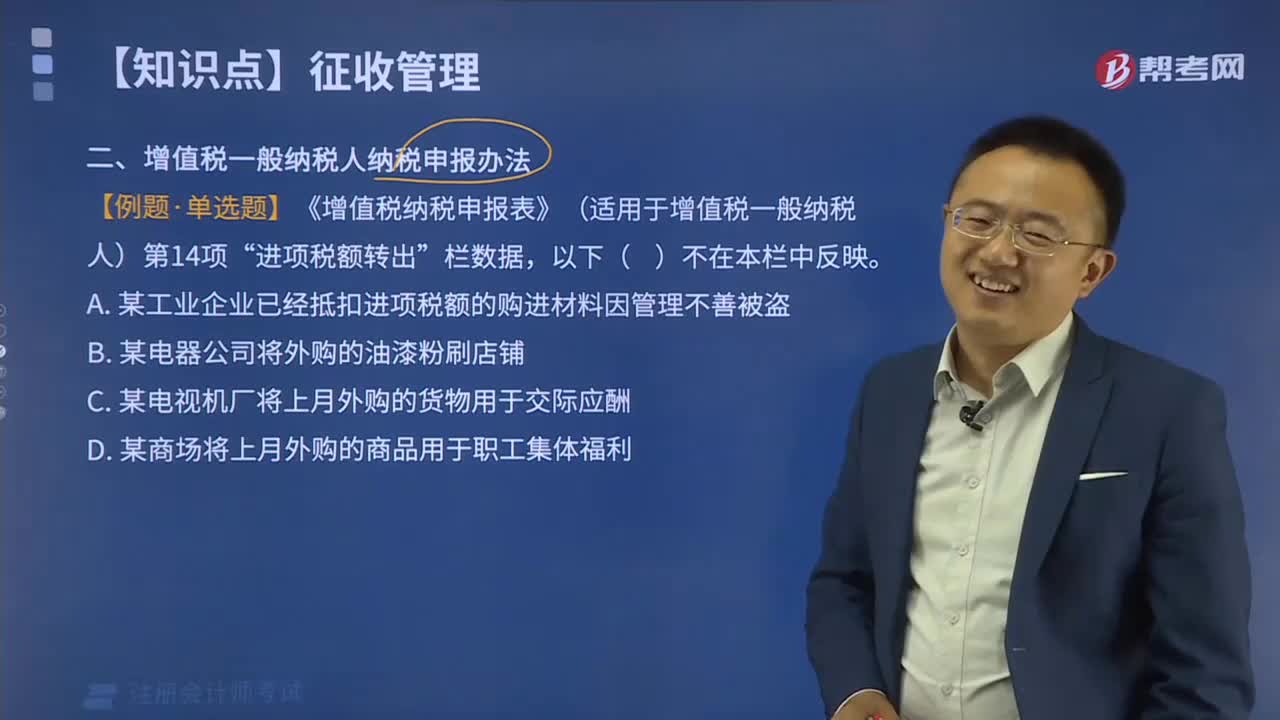

增值稅一般納稅人納稅申報(bào)辦法是什么?

02:35

02:35

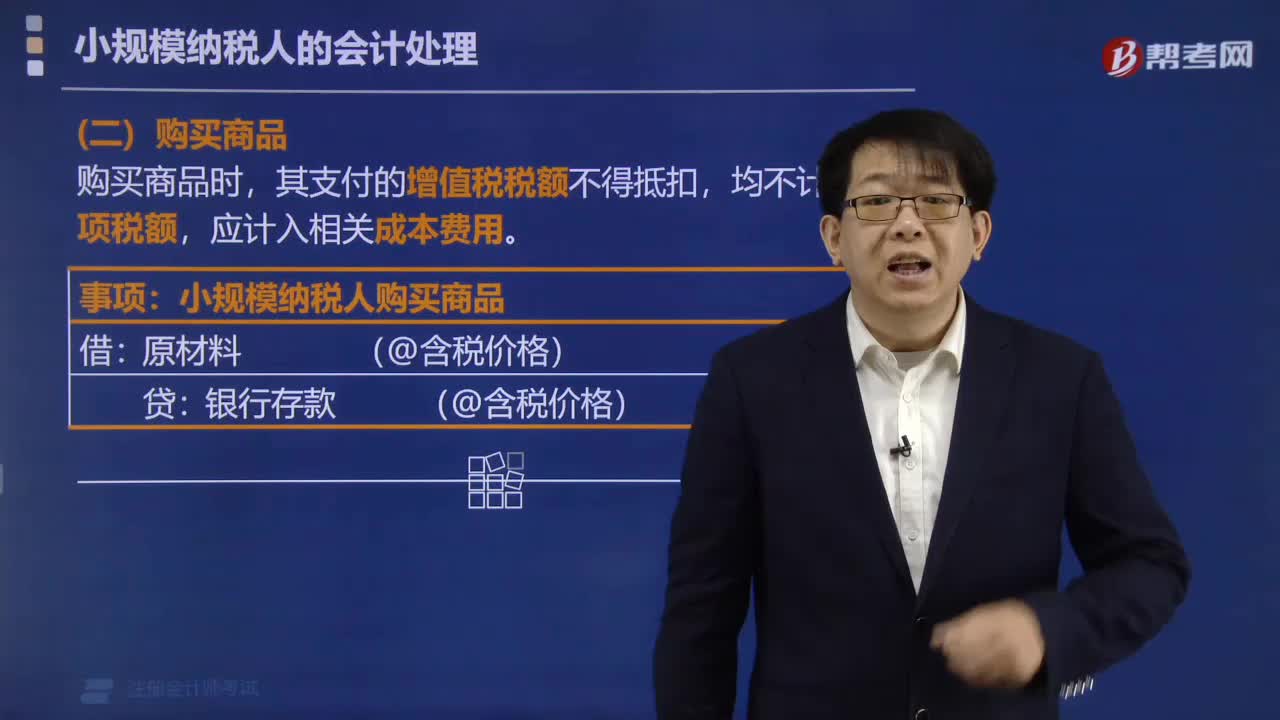

小規(guī)模納稅人如何進(jìn)行會(huì)計(jì)處理?:小規(guī)模納稅人如何進(jìn)行會(huì)計(jì)處理?

07:55

07:55

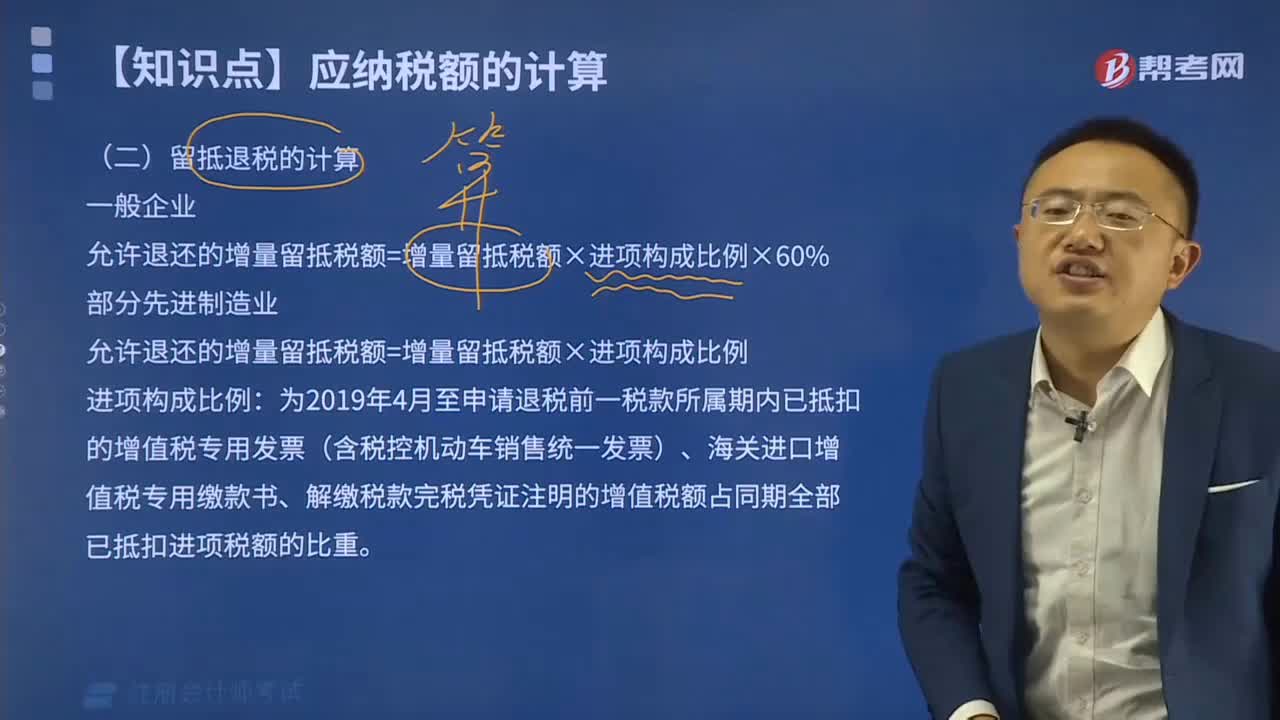

一般企業(yè)允許退還的增量留抵稅額如何計(jì)算?:一般企業(yè)允許退還的增量留抵稅額如何計(jì)算?

02:32

02:32

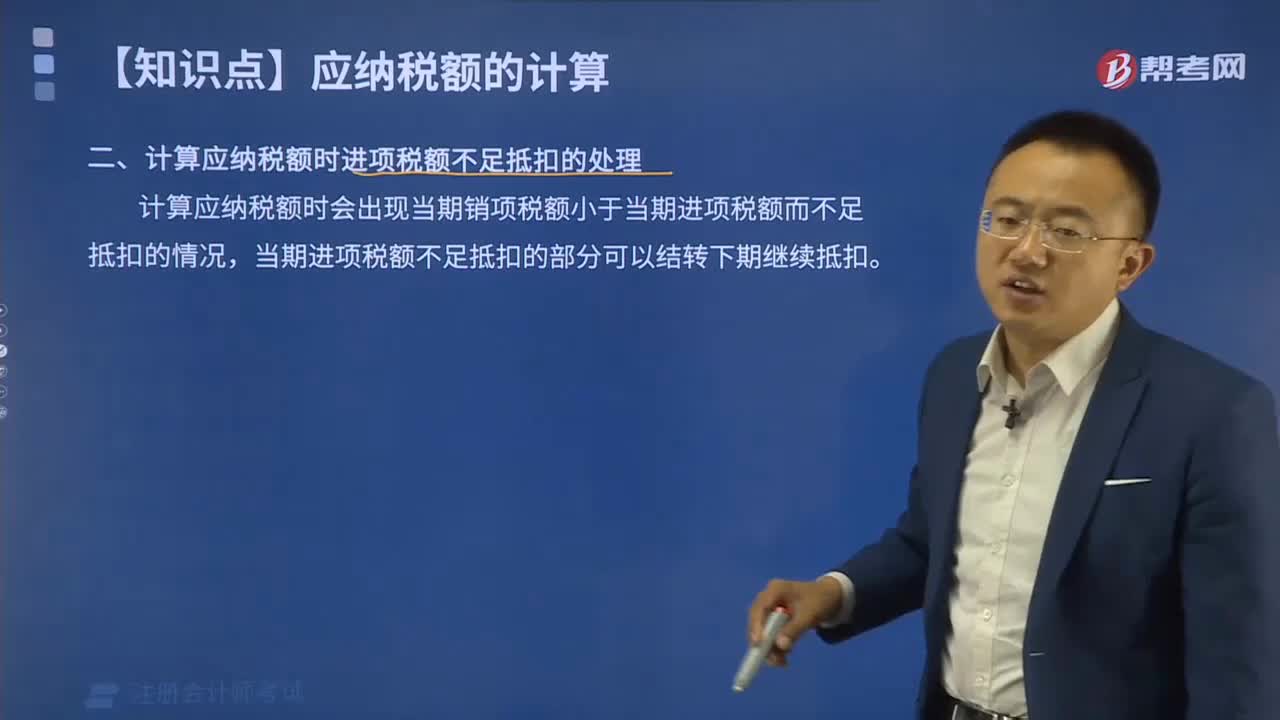

計(jì)算應(yīng)納稅額時(shí)進(jìn)項(xiàng)稅額不足抵扣如何處理?:計(jì)算應(yīng)納稅額時(shí)進(jìn)項(xiàng)稅額不足抵扣如何處理?

09:41

09:41

增值稅一般納稅人登記時(shí)限是多久?:增值稅一般納稅人登記時(shí)限是多久?

07:59

07:59

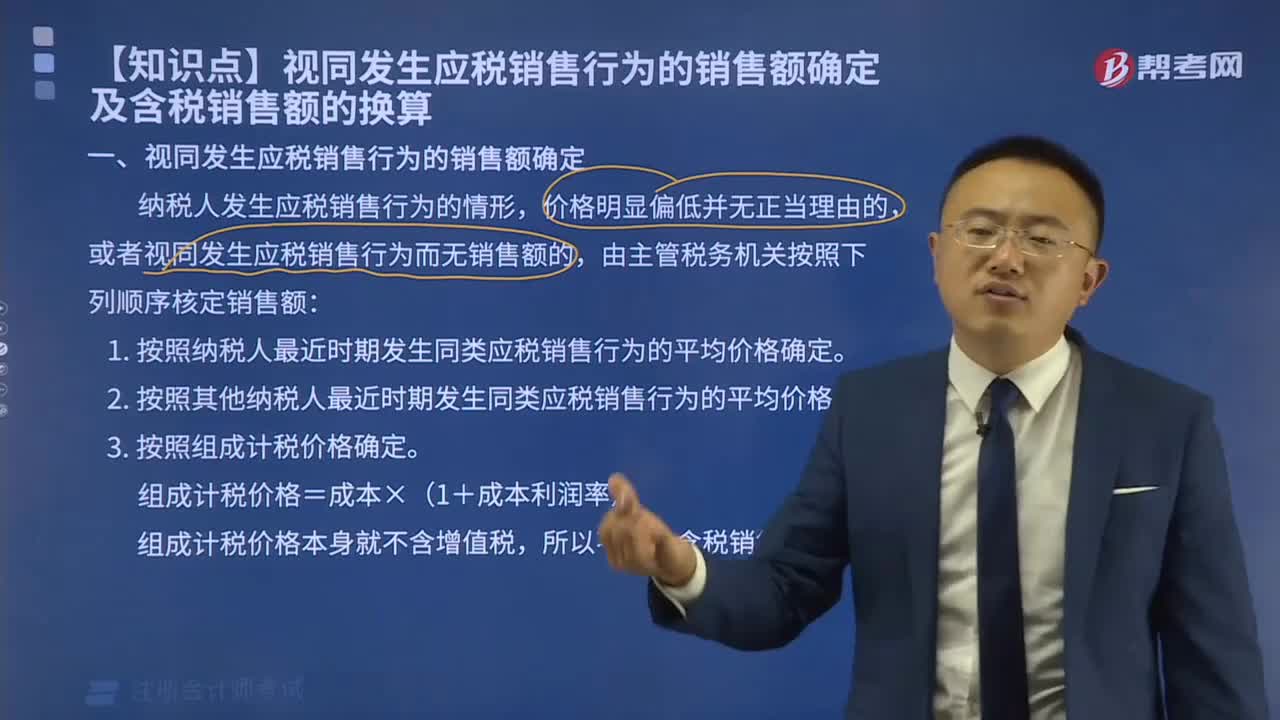

納稅人發(fā)生應(yīng)稅銷售行為如何確定銷售額?:納稅人發(fā)生應(yīng)稅銷售行為如何確定銷售額?

00:29

00:29

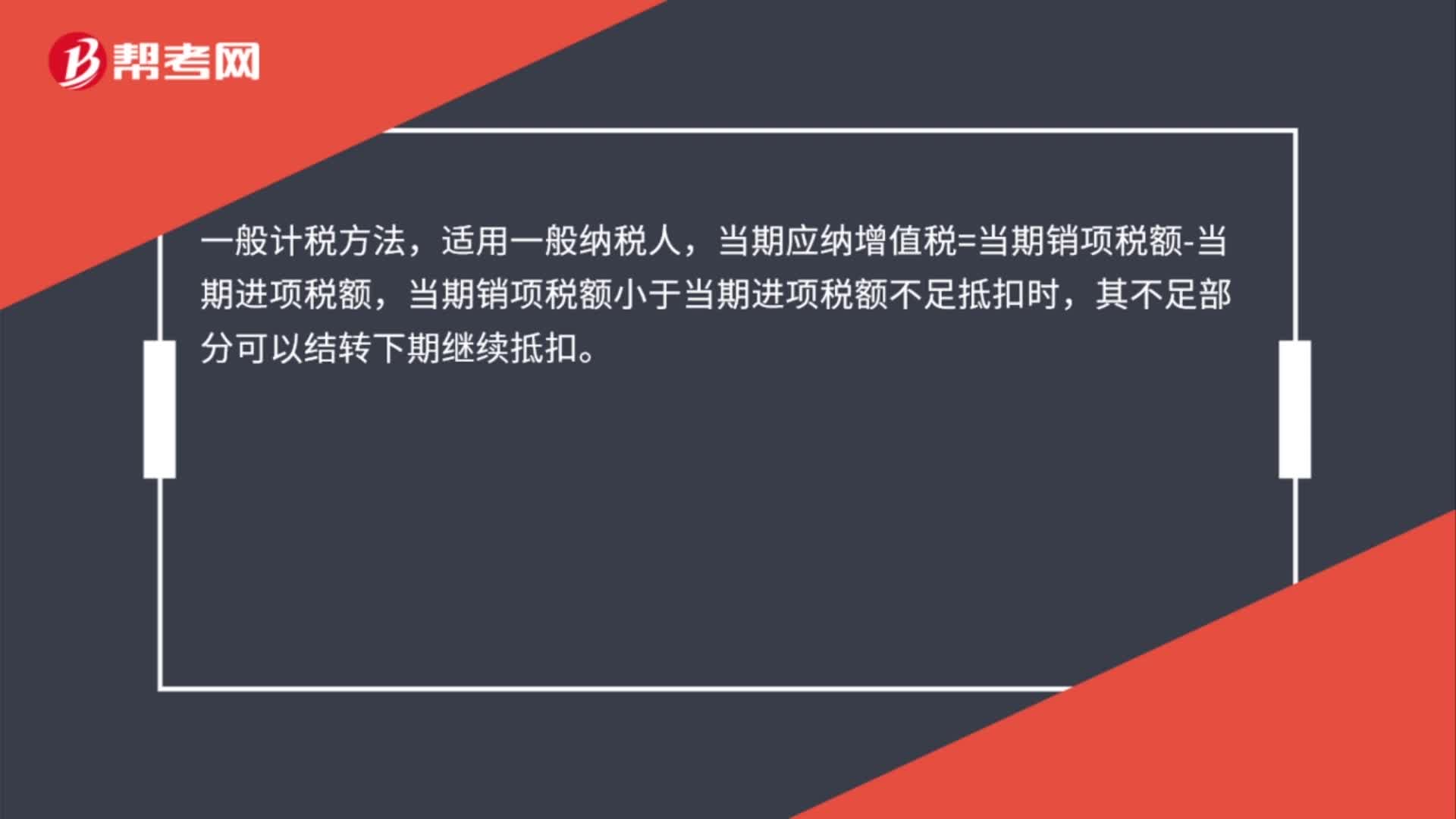

增值稅一般銷售方式下的銷售額如何計(jì)算?:增值稅一般銷售方式下的銷售額如何計(jì)算?一般計(jì)稅方法,適用一般納稅人,當(dāng)期應(yīng)納增值稅=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額,當(dāng)期銷項(xiàng)稅額小于當(dāng)期進(jìn)項(xiàng)稅額不足抵扣時(shí),其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。

21:56

21:56

應(yīng)交增值稅的一般納稅人會(huì)計(jì)處理是怎樣的?:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(已經(jīng)認(rèn)證):應(yīng)交稅費(fèi)—待認(rèn)證進(jìn)項(xiàng)稅額:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出),應(yīng)交稅費(fèi)—待轉(zhuǎn)銷項(xiàng)稅額:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額):應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額:應(yīng)交稅費(fèi)——代扣代繳增值稅:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)(60%):應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額(40%):應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額抵減)

09:40

09:40

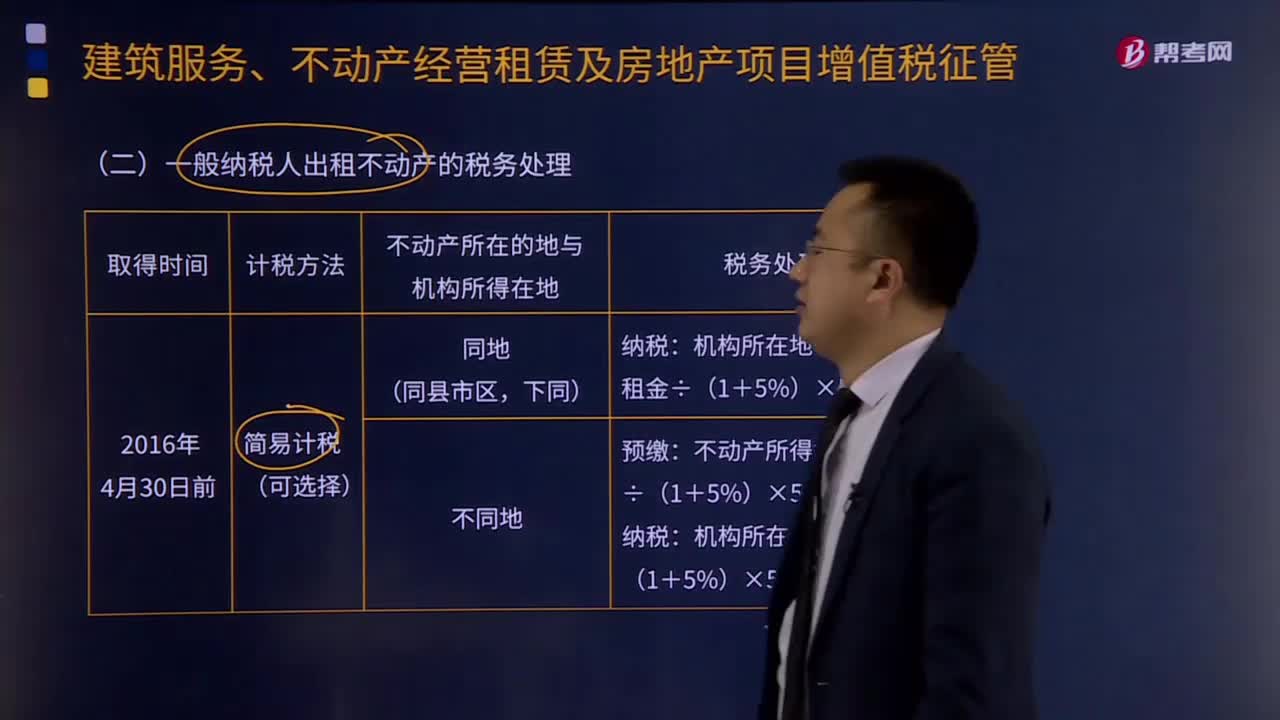

一般納稅人出租不動(dòng)產(chǎn)的稅務(wù)處理是怎樣的?:一般納稅人出租不動(dòng)產(chǎn)的稅務(wù)處理是怎樣的?(一)一般納稅人出租其2016年4月30日前取得的不動(dòng)產(chǎn),納稅人應(yīng)按照上述計(jì)稅方法向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款,納稅人向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。納稅人應(yīng)按照3%的預(yù)征率向不動(dòng)產(chǎn)所在地主管稅務(wù)機(jī)關(guān)預(yù)繳稅款,納稅人應(yīng)向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)申報(bào)納稅。一般納稅人出租其2016年4月30日前取得的不動(dòng)產(chǎn)適用一般計(jì)稅方法計(jì)稅的。

01:30

01:30

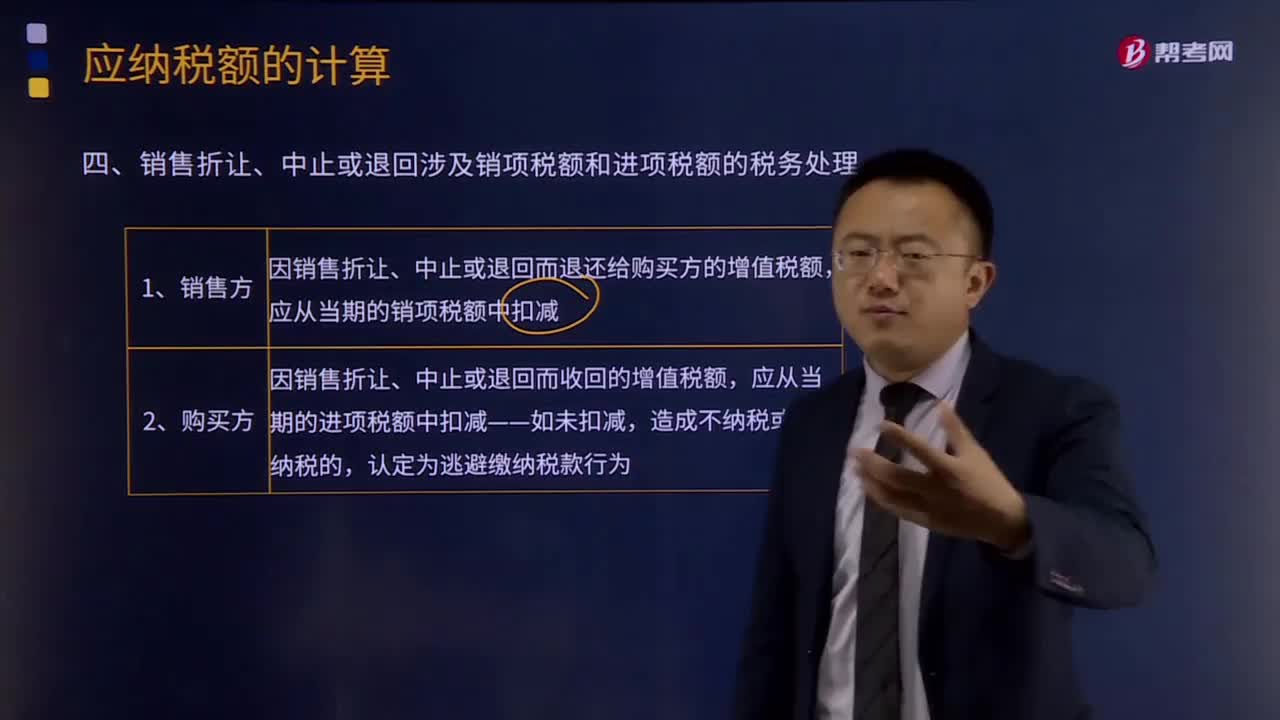

銷售折讓、中止或退回涉及銷項(xiàng)稅額和進(jìn)項(xiàng)稅額的稅務(wù)如何處理?:銷售折讓、中止或退回涉及銷項(xiàng)稅額和進(jìn)項(xiàng)稅額的稅務(wù)如何處理?因銷售折讓、中止或者退回而退還給購(gòu)買方的增值稅額,因銷售折讓、中止或者退回而收回的增值稅額,一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)稅銷售行為發(fā)生退回或者折讓、開(kāi)票有誤等情形,未按規(guī)定開(kāi)具紅字增值稅專用發(fā)票的不得扣減銷項(xiàng)稅額或者銷售額。由于應(yīng)稅銷售行為的退回或折讓不僅涉及應(yīng)稅銷售行為的價(jià)款或折讓價(jià)款的退回。

03:36

03:36

如何按照銷售額和增值稅稅率計(jì)算應(yīng)納稅額?:如何按照銷售額和增值稅稅率計(jì)算應(yīng)納稅額?應(yīng)當(dāng)按照銷售額和增值稅稅率計(jì)算應(yīng)納稅額,該規(guī)定是為了加強(qiáng)對(duì)符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項(xiàng)中準(zhǔn)予扣除的有( )。【解析】購(gòu)進(jìn)的旅客運(yùn)輸務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂(lè)服務(wù)、納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問(wèn)費(fèi)、手續(xù)費(fèi)、咨詢費(fèi)等費(fèi)用。

10:30

10:30

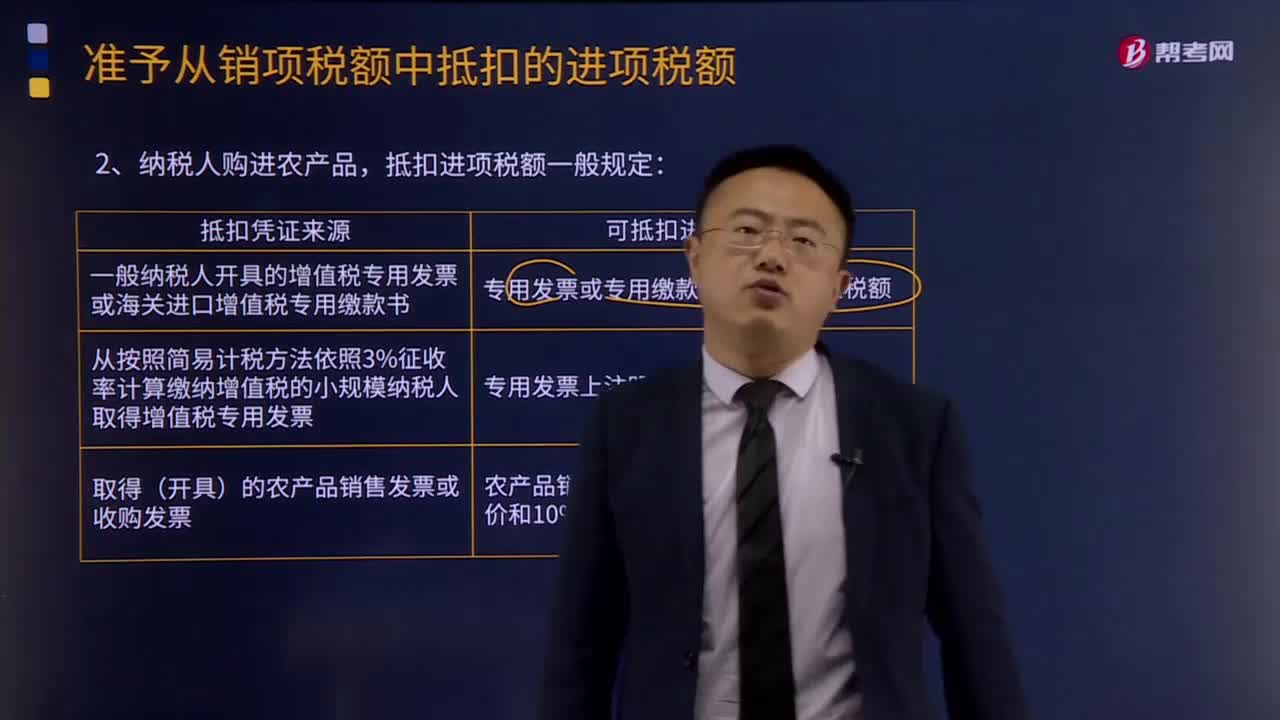

納稅人購(gòu)進(jìn)農(nóng)產(chǎn)品,抵扣進(jìn)項(xiàng)稅額的一般規(guī)定是什么?:從按照簡(jiǎn)易計(jì)稅方法依照3%征收率計(jì)算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以農(nóng)產(chǎn)品銷售發(fā)票或收購(gòu)發(fā)票上注明的農(nóng)產(chǎn)品買價(jià)和9%的扣除率計(jì)算進(jìn)項(xiàng)稅額。(1)納稅人購(gòu)進(jìn)用于生產(chǎn)銷售或委托受托加工16%稅率貨物的農(nóng)產(chǎn)品維持原扣除力度(12%)不變!(2)納稅人從批發(fā)、零售環(huán)節(jié)購(gòu)進(jìn)適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票。

03:46

03:46

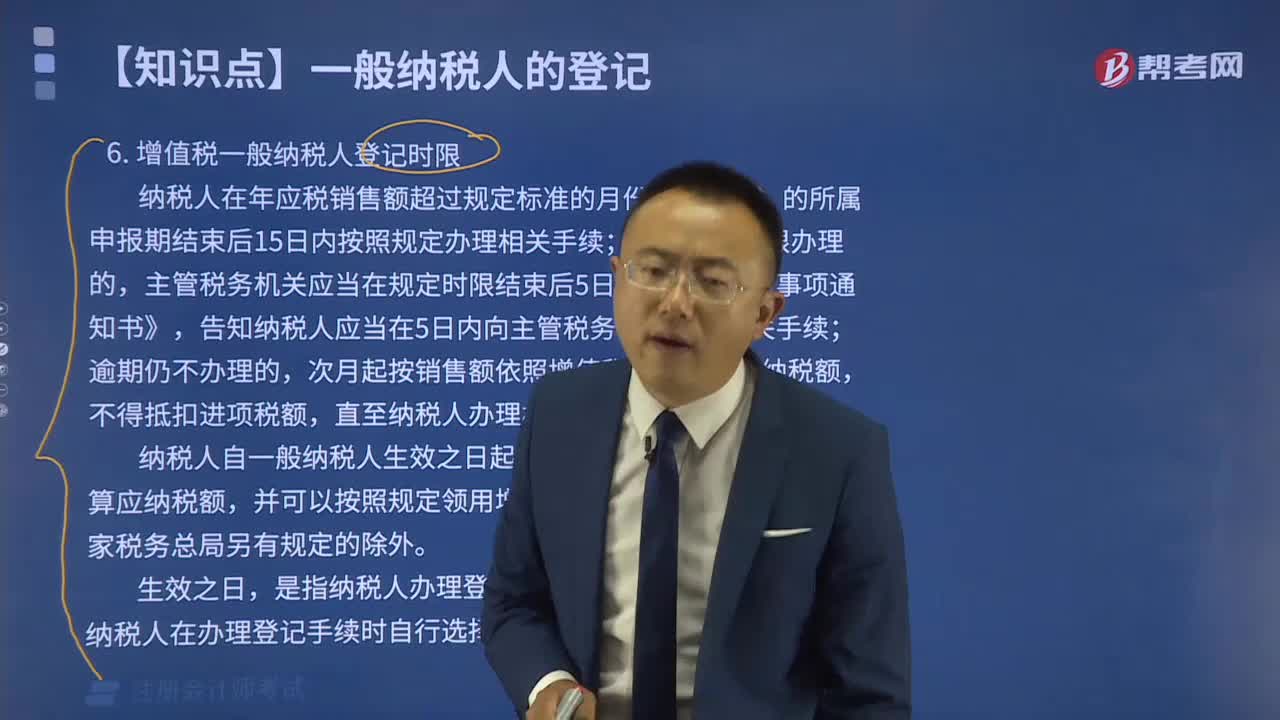

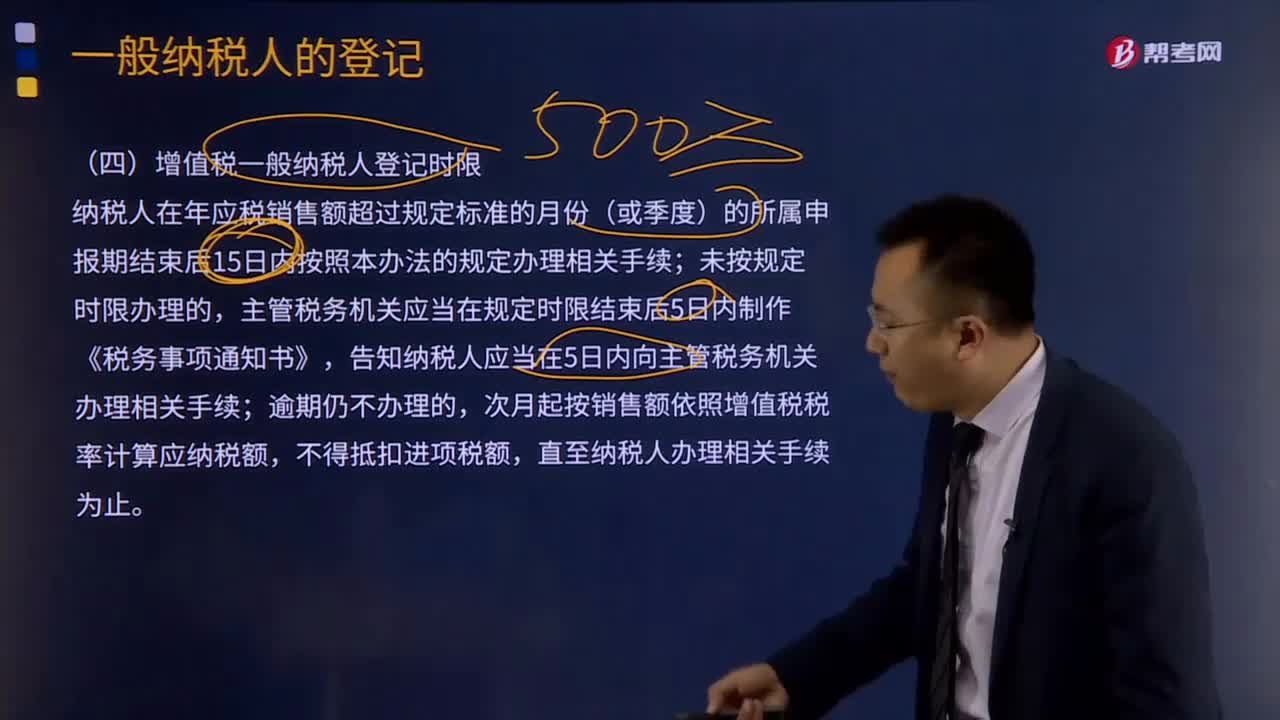

增值稅一般納稅人登記時(shí)限有哪些要求?:增值稅一般納稅人登記時(shí)限有哪些要求?納稅人在年應(yīng)稅銷售額超過(guò)規(guī)定標(biāo)準(zhǔn)的月份(或季度)的所屬申報(bào)期結(jié)束后15日內(nèi)按照本辦法的規(guī)定辦理相關(guān)手續(xù);未按規(guī)定時(shí)限辦理的,主管稅務(wù)機(jī)關(guān)應(yīng)當(dāng)在規(guī)定時(shí)限結(jié)束后5日內(nèi)制作《稅務(wù)事項(xiàng)通知書》,告知納稅人應(yīng)當(dāng)在5日內(nèi)向主管稅務(wù)機(jī)關(guān)辦理相關(guān)手續(xù);直至納稅人辦理相關(guān)手續(xù)為止。納稅人自一般納稅人生效之日起,按照增值稅一般計(jì)稅方法計(jì)算應(yīng)納稅額。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日