下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

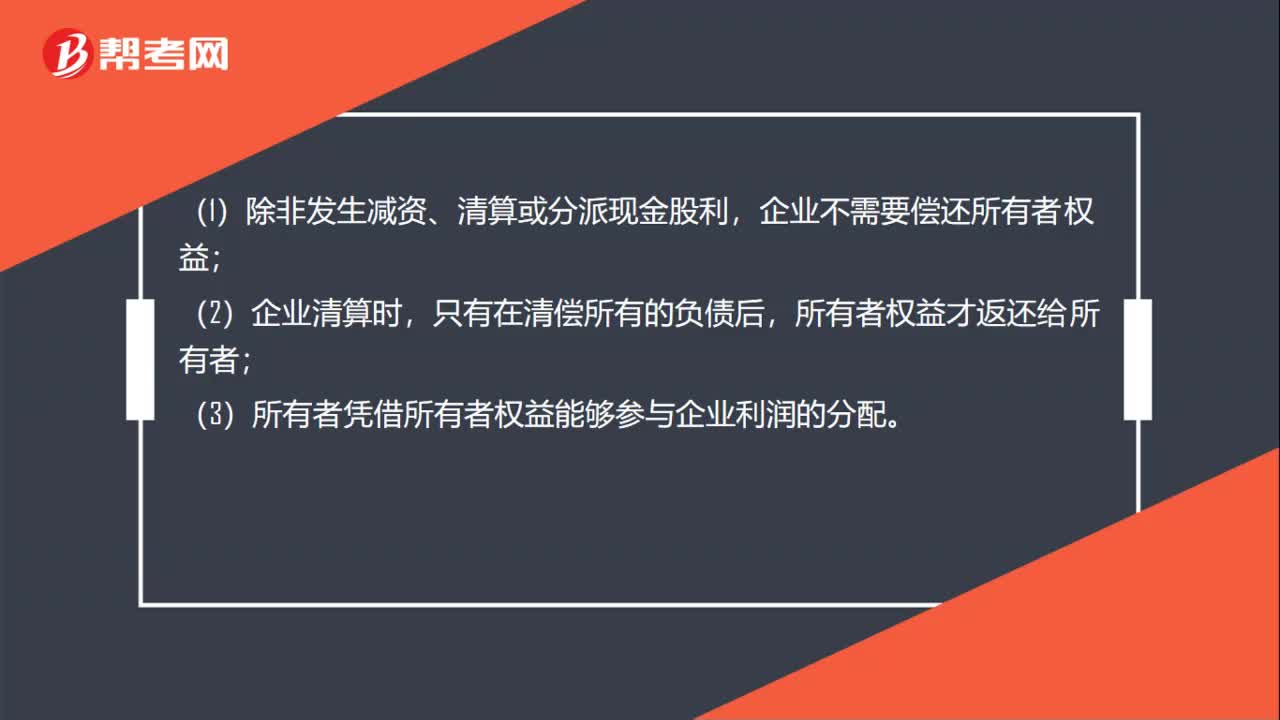

00:26所有者權(quán)益的特征有哪些?:所有者權(quán)益的特征有哪些?(1)除非發(fā)生減資、清算或分派現(xiàn)金股利,企業(yè)不需要償還所有者權(quán)益;(2)企業(yè)清算時(shí),只有在清償所有的負(fù)債后,所有者權(quán)益才返還給所有者;(3)所有者憑借所有者權(quán)益能夠參與企業(yè)利潤(rùn)的分配。

02:21

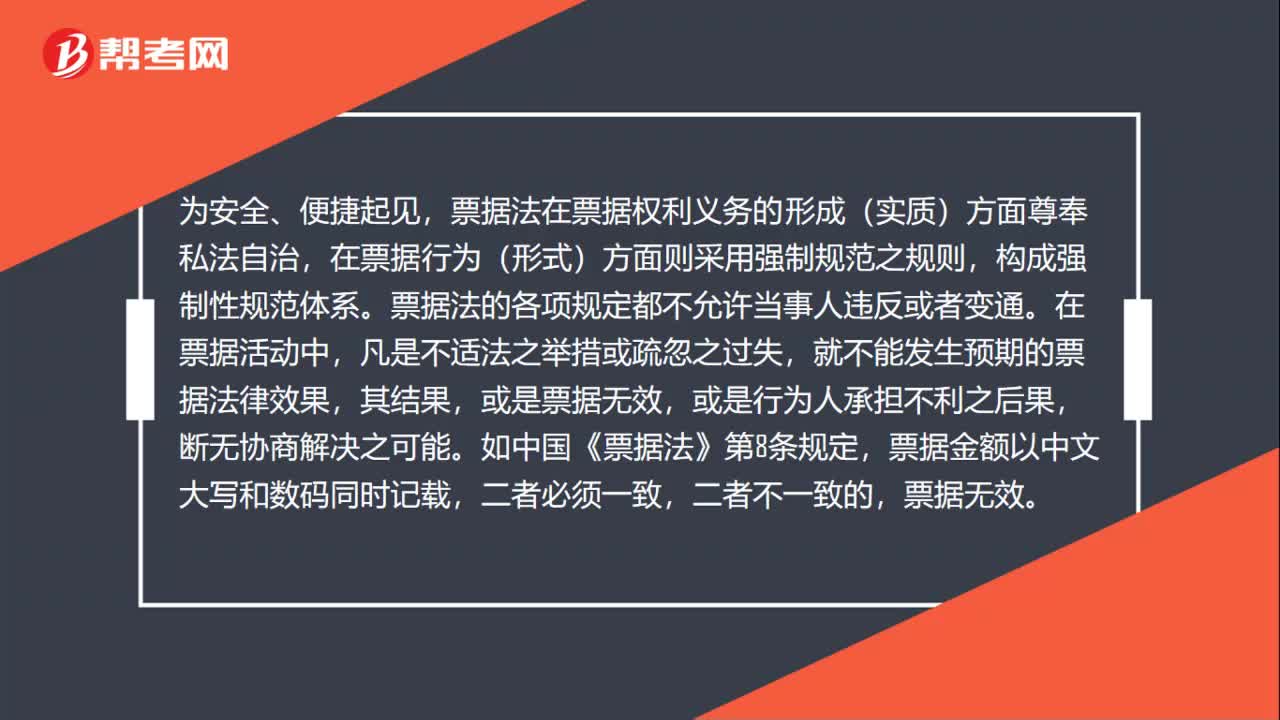

02:21票據(jù)法的特征是什么?:票據(jù)法的特征:如允許當(dāng)事人完全依自己意思為出票、轉(zhuǎn)讓、承兌、保證等票據(jù)行為,票據(jù)法在票據(jù)權(quán)利義務(wù)的形成(實(shí)質(zhì))方面尊奉私法自治,在票據(jù)行為(形式)方面則采用強(qiáng)制規(guī)范之規(guī)則。票據(jù)法的各項(xiàng)規(guī)定都不允許當(dāng)事人違反或者變通,就不能發(fā)生預(yù)期的票據(jù)法律效果,如中國(guó)《票據(jù)法》第8條規(guī)定,依其立法原旨是為維護(hù)倫理道德還是授予行為技術(shù),票據(jù)法的主要內(nèi)容,是規(guī)定如何實(shí)施票據(jù)行為,怎樣行使、保全、保護(hù)票據(jù)權(quán)利。

00:26

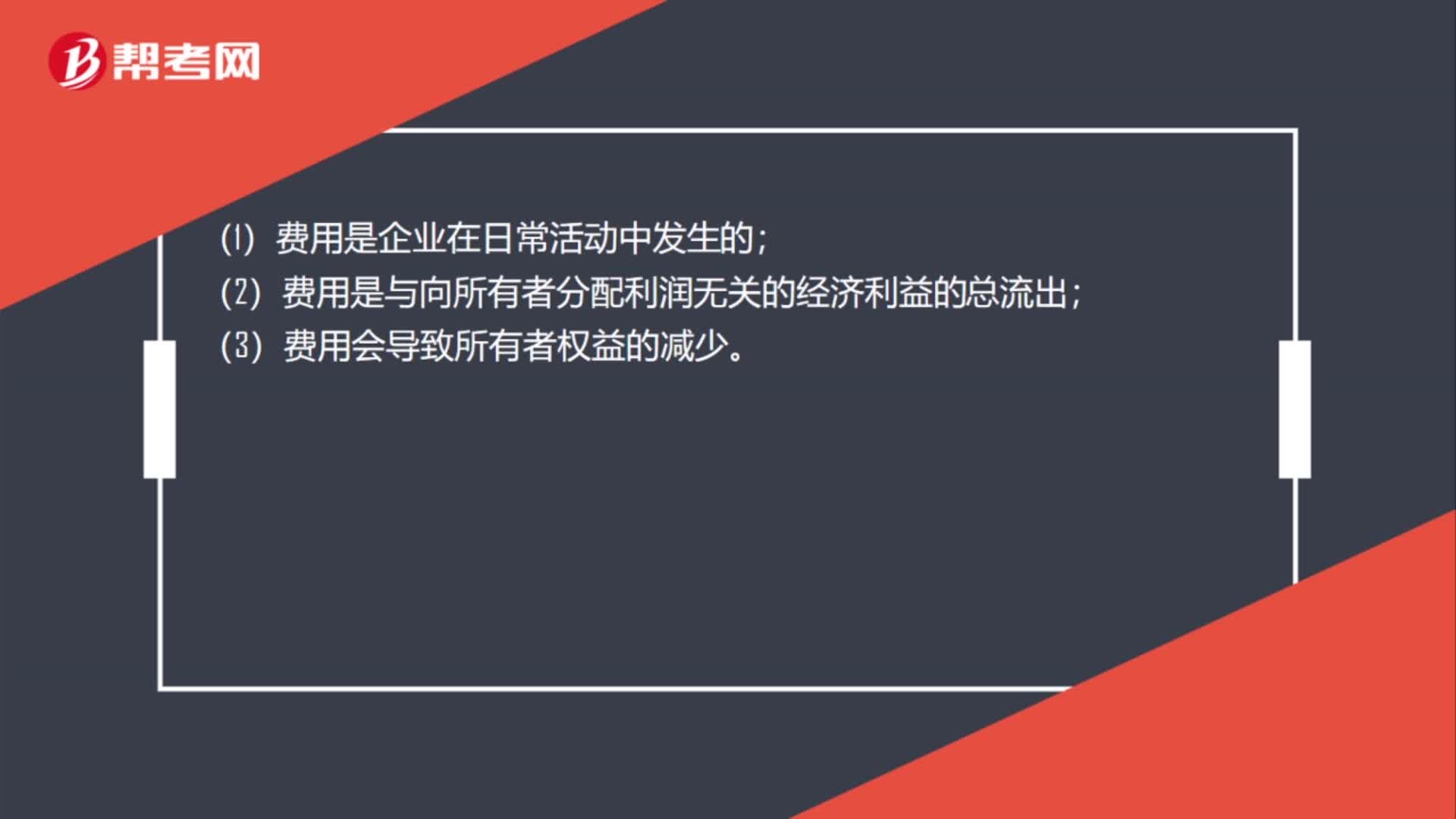

00:26費(fèi)用具有哪三方面特征?:費(fèi)用具有哪三方面特征?(1)費(fèi)用是企業(yè)在日常活動(dòng)中發(fā)生的;(2)費(fèi)用是與向所有者分配利潤(rùn)無(wú)關(guān)的經(jīng)濟(jì)利益的總流出;(3)費(fèi)用會(huì)導(dǎo)致所有者權(quán)益的減少。

00:34

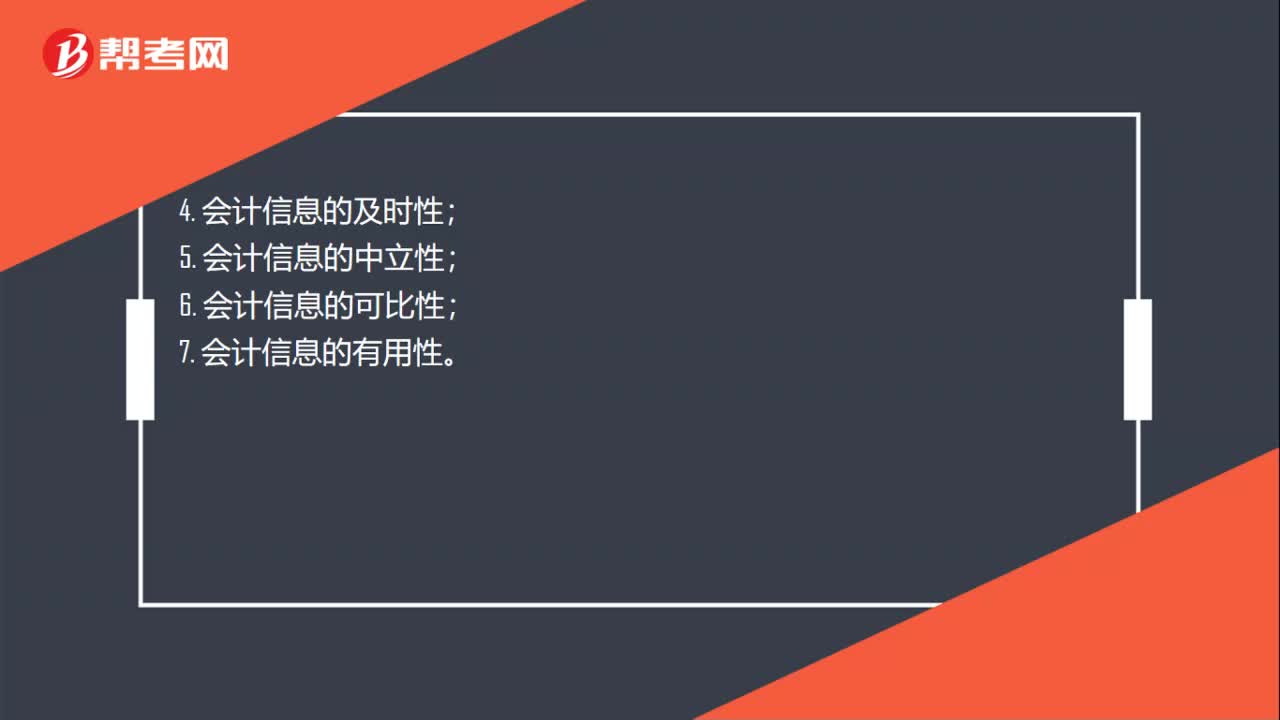

00:34財(cái)務(wù)會(huì)計(jì)信息應(yīng)具備哪些信息質(zhì)量特征?:財(cái)務(wù)會(huì)計(jì)信息應(yīng)具備信息質(zhì)量特征:1. 會(huì)計(jì)信息的相關(guān)性;2. 會(huì)計(jì)信息的可靠性;3. 會(huì)計(jì)信息的真實(shí)性;4. 會(huì)計(jì)信息的及時(shí)性;5. 會(huì)計(jì)信息的中立性;6. 會(huì)計(jì)信息的可比性;7. 會(huì)計(jì)信息的有用性。

00:55

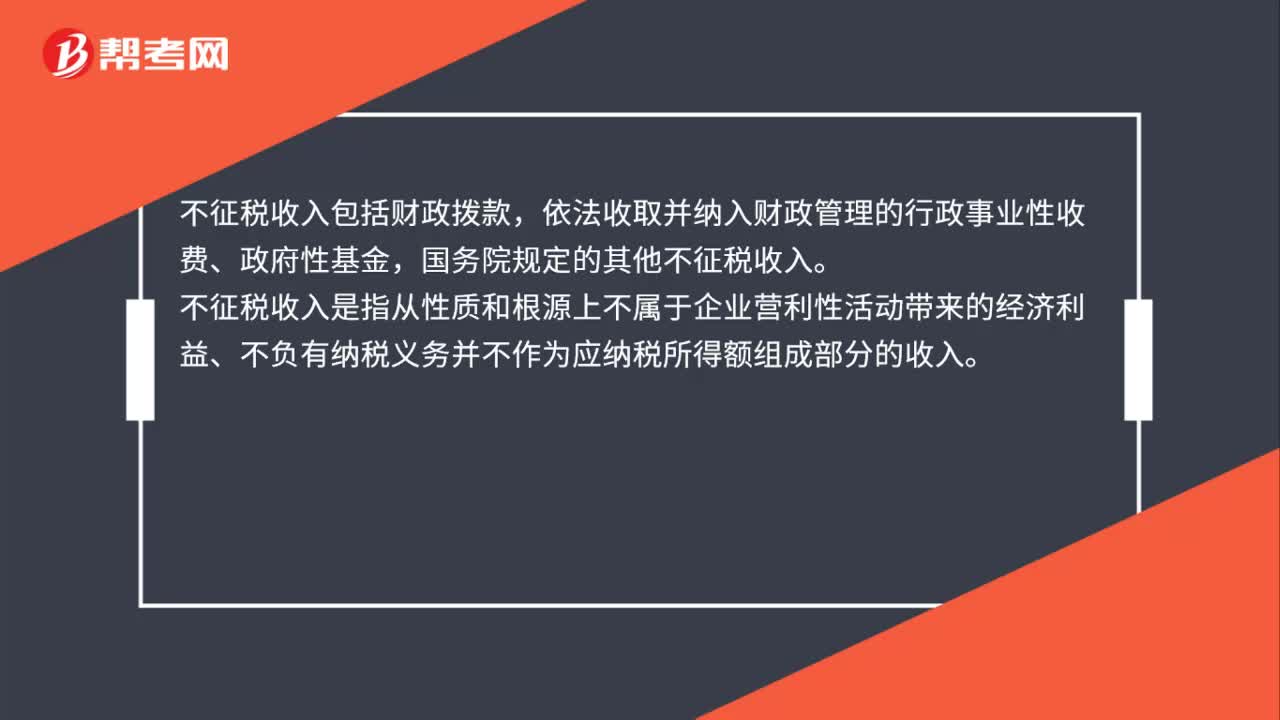

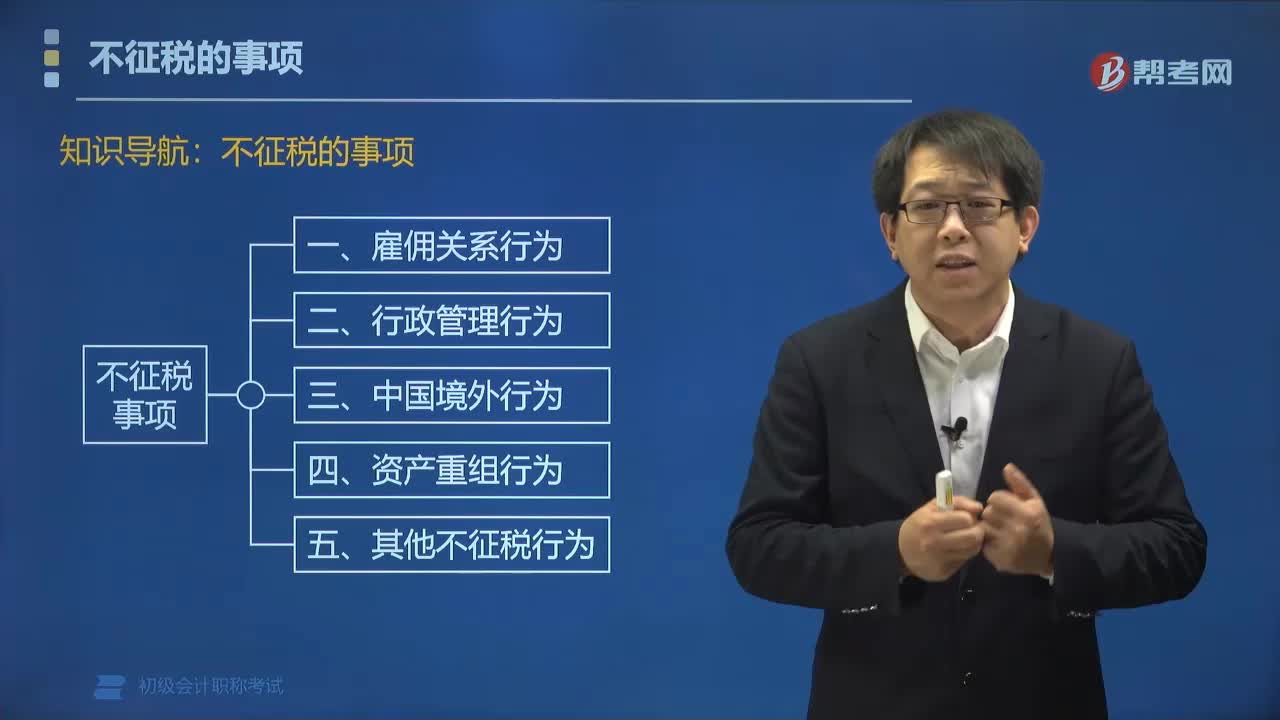

00:55不征稅的事項(xiàng)有哪些?:雇傭關(guān)系行為、行政管理行為、中國(guó)境外行為、資產(chǎn)重組行為以及其他不征稅行為不征稅。不征稅收入,是指從性質(zhì)和根源上不屬于企業(yè)營(yíng)利性活動(dòng)帶來(lái)的經(jīng)濟(jì)利益、不作為應(yīng)納稅所得額組成部分的收入,理論上不應(yīng)列為征收范圍的收入。屬于企業(yè)不征稅收入的有( )。A. 依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金。

02:47

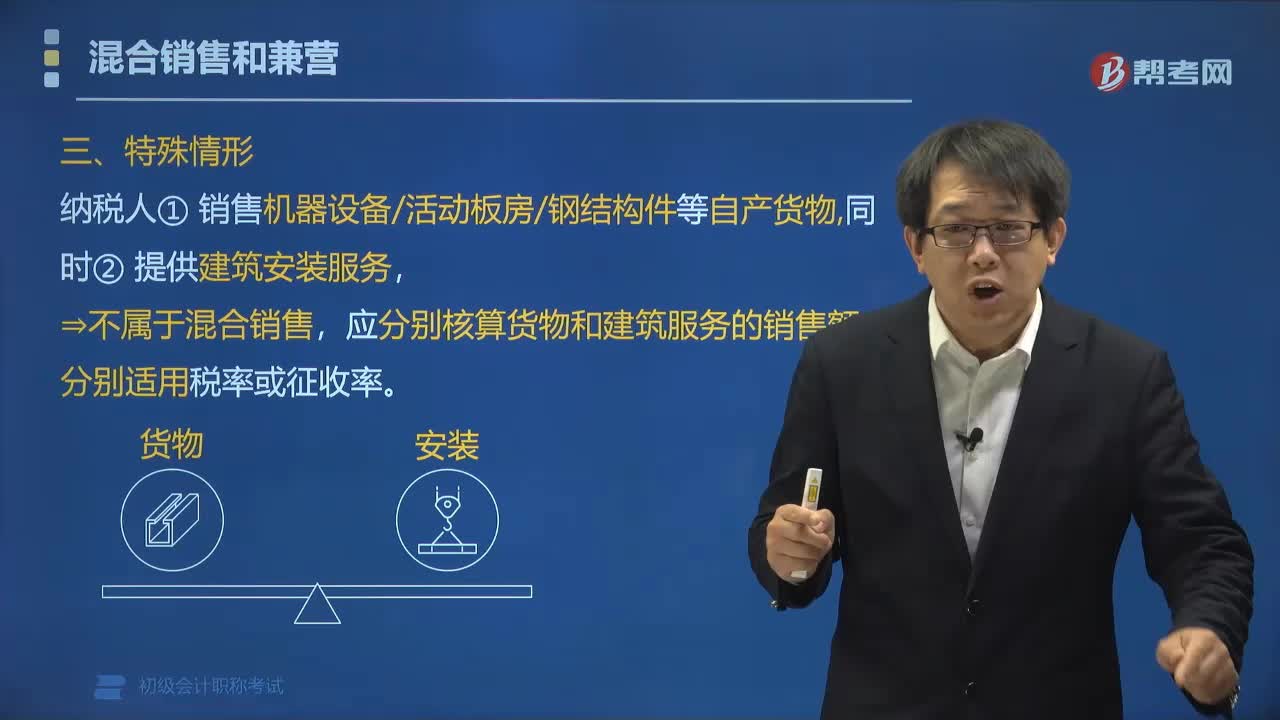

02:47營(yíng)業(yè)稅征稅中對(duì)混合銷售的特殊情況有哪些規(guī)定?:營(yíng)業(yè)稅征稅中對(duì)混合銷售的特殊情況有哪些規(guī)定?應(yīng)分別核算貨物和建筑服務(wù)的銷售額,應(yīng)當(dāng)分別核算應(yīng)稅勞務(wù)的營(yíng)業(yè)額和貨物的銷售額,納稅人兼營(yíng)應(yīng)稅行為和貨物或者非應(yīng)稅勞務(wù)的,應(yīng)當(dāng)分別核算應(yīng)稅行為的營(yíng)業(yè)額和貨物或者非應(yīng)稅勞務(wù)的銷售額,貨物或者非應(yīng)稅勞務(wù)銷售額不繳納營(yíng)業(yè)稅;【例題?單選題】關(guān)于納稅人銷售活動(dòng)板房、機(jī)器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時(shí)提供建筑、安裝服務(wù),B.全部銷售額按銷售貨物繳納增值稅。

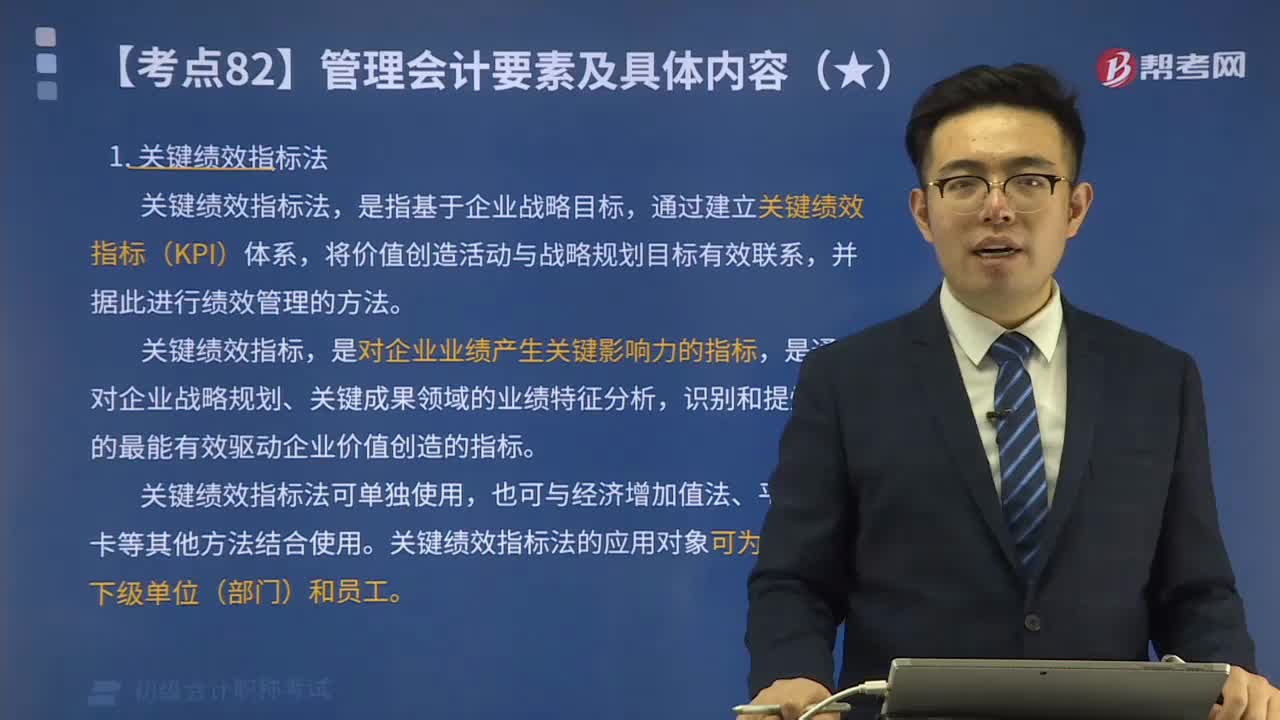

06:57

06:57績(jī)效管理領(lǐng)域應(yīng)用的工具方法有哪些?:是指企業(yè)與下級(jí)單位(部門)、員工之間就業(yè)績(jī)目標(biāo)及如何實(shí)現(xiàn)業(yè)績(jī)目標(biāo)達(dá)成共識(shí),通過建立關(guān)鍵績(jī)效指標(biāo)(KPI)體系,是通過對(duì)企業(yè)戰(zhàn)略規(guī)劃、關(guān)鍵成果領(lǐng)域的業(yè)績(jī)特征分析。也可與經(jīng)濟(jì)增加值法、平衡計(jì)分卡等其他方法結(jié)合使用。關(guān)鍵績(jī)效指標(biāo)法的應(yīng)用對(duì)象可為企業(yè)、下級(jí)單位(部門)和員工,一般與關(guān)鍵績(jī)效指標(biāo)法、平衡計(jì)分卡等其他方法結(jié)合使用。企業(yè)應(yīng)用經(jīng)濟(jì)增加值法進(jìn)行績(jī)效管理的對(duì)象。

00:23

00:23承兌匯票的開具方法有哪些?:承兌匯票的開具方法有哪些?按照合同或協(xié)議或銷售的金額開具,收承兌匯票,對(duì)開票沒什么影響。

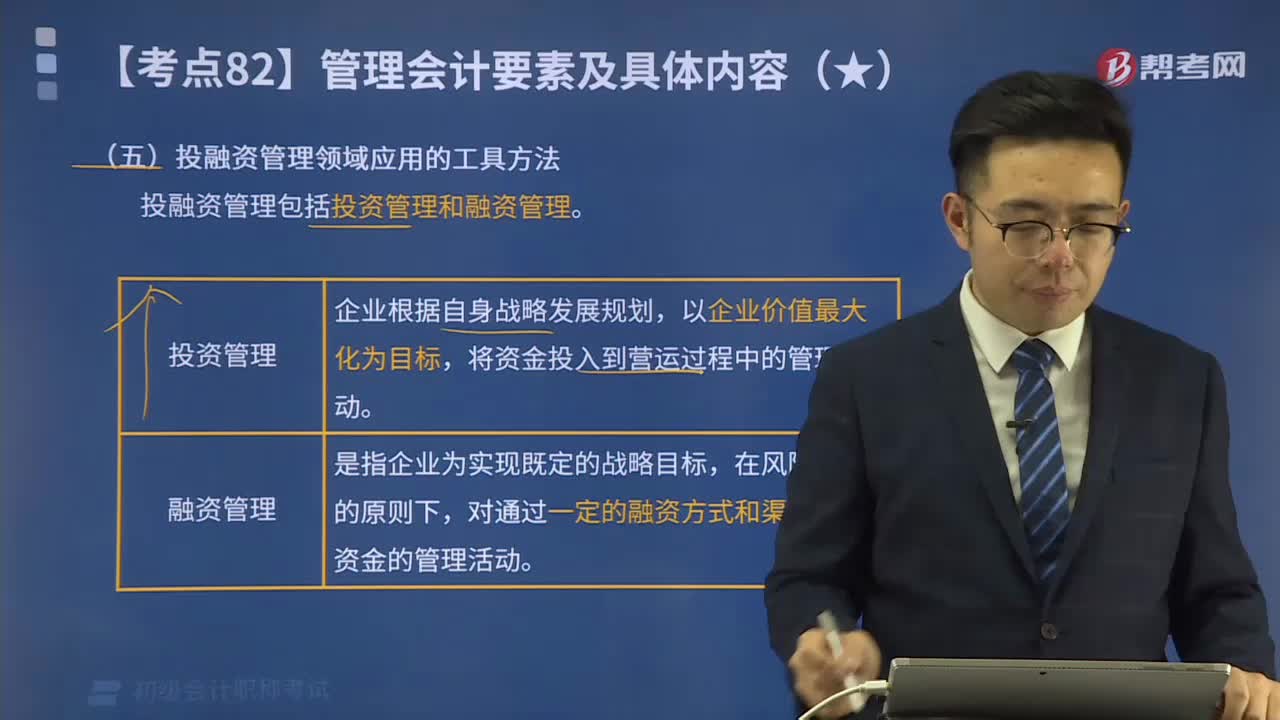

08:19

08:19投融資管理領(lǐng)域應(yīng)用的工具方法有哪些?:投融資管理領(lǐng)域應(yīng)用的工具方法是什么?投資管理是指企業(yè)根據(jù)自身戰(zhàn)略發(fā)展規(guī)劃,融資管理是指企業(yè)為實(shí)現(xiàn)既定的戰(zhàn)略目標(biāo),投融資管理領(lǐng)域應(yīng)用的管理會(huì)計(jì)工具方法一般有:為財(cái)務(wù)合理性提供判斷依據(jù)的價(jià)值評(píng)估方法。與投融資管理相關(guān)的資產(chǎn)價(jià)值評(píng)估、企業(yè)估值和項(xiàng)目投資決策等。是指在對(duì)企業(yè)經(jīng)營(yíng)管理中未來(lái)可能出現(xiàn)的相關(guān)事件情景進(jìn)行假設(shè)的基礎(chǔ)上,情景分析一般適用于企業(yè)的投融資決策。

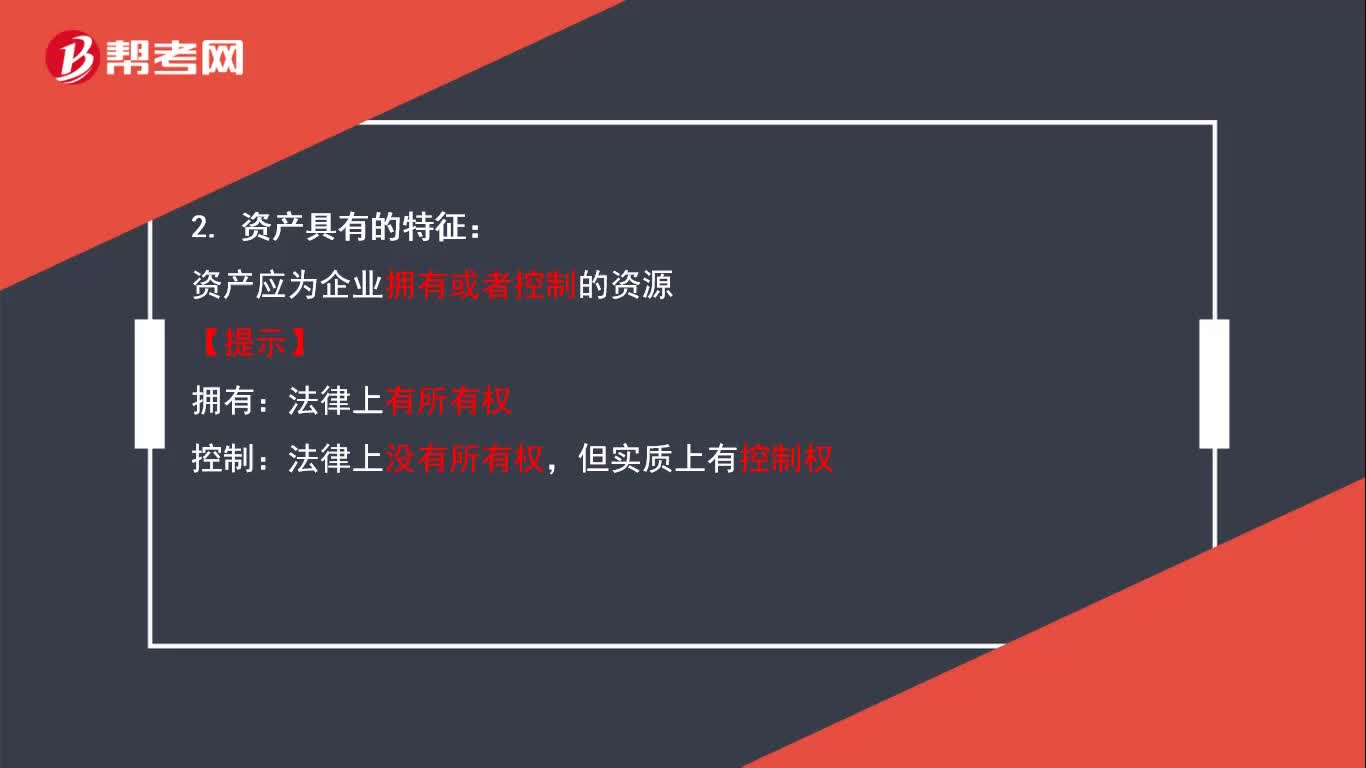

00:58

00:58資產(chǎn)具有哪些特征?: 資產(chǎn)具有的3個(gè)特征。

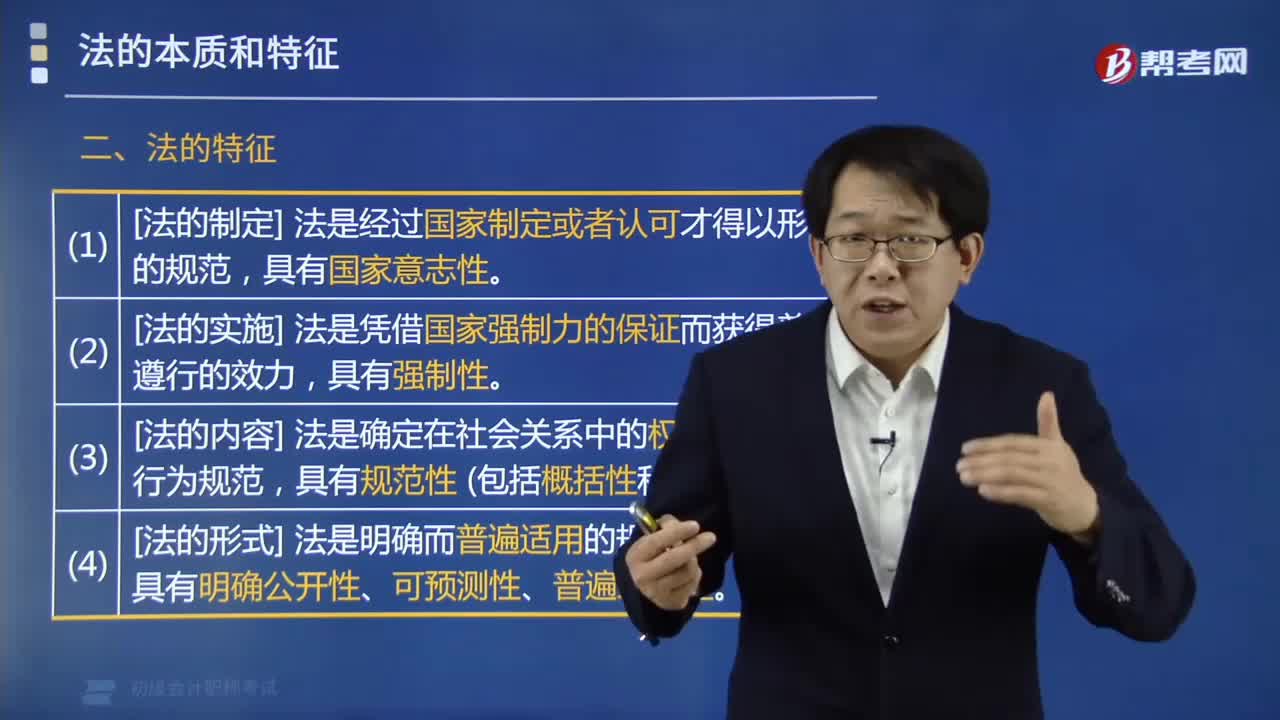

08:25

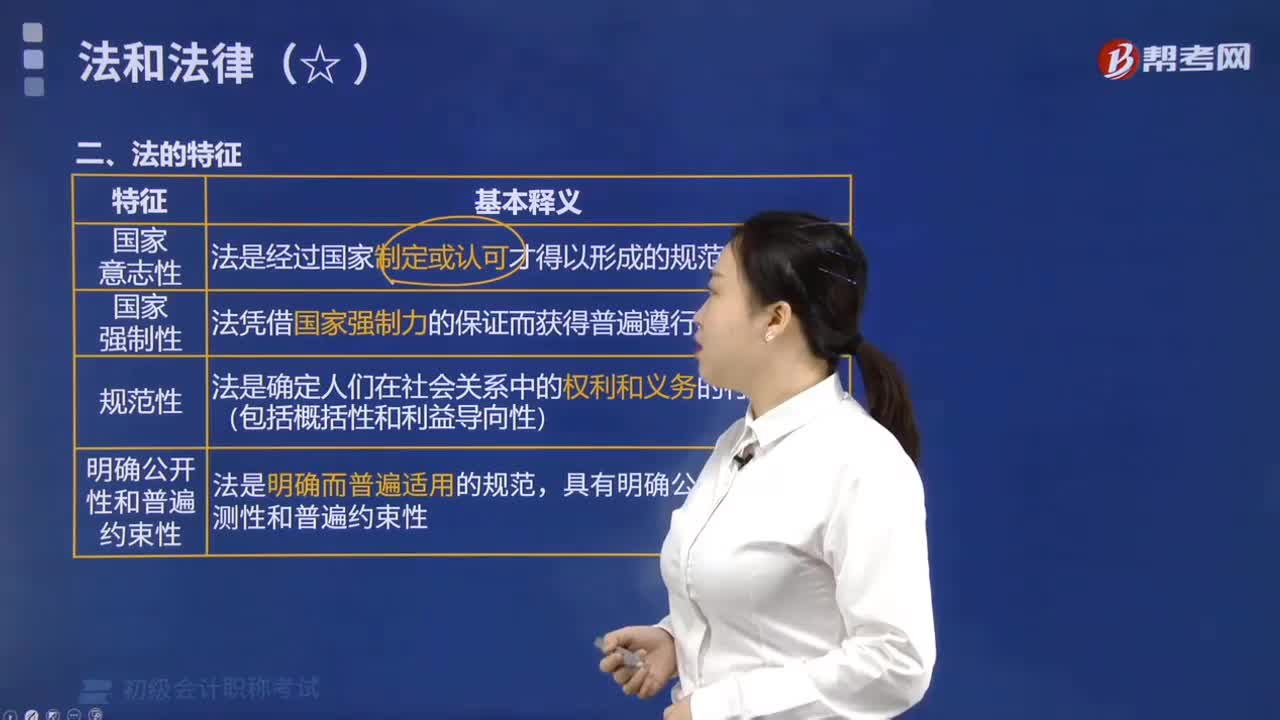

08:25法的特征包括哪些內(nèi)容?:法的特征:法律是由統(tǒng)治階級(jí)的物質(zhì)生活條件決定的,是社會(huì)客觀需要的反映;法律體現(xiàn)的是統(tǒng)治階級(jí)的整體意志和根本利益,而不是統(tǒng)治階級(jí)每個(gè)成員個(gè)人意志的簡(jiǎn)單相加;法律會(huì)在一定程度上照顧被統(tǒng)治階級(jí)的利益,并非完全不顧及被統(tǒng)治階級(jí)的愿望和要求;法律體現(xiàn)的是統(tǒng)治階級(jí)的國(guó)家意志,不是一般的統(tǒng)治階級(jí)意志。

03:44

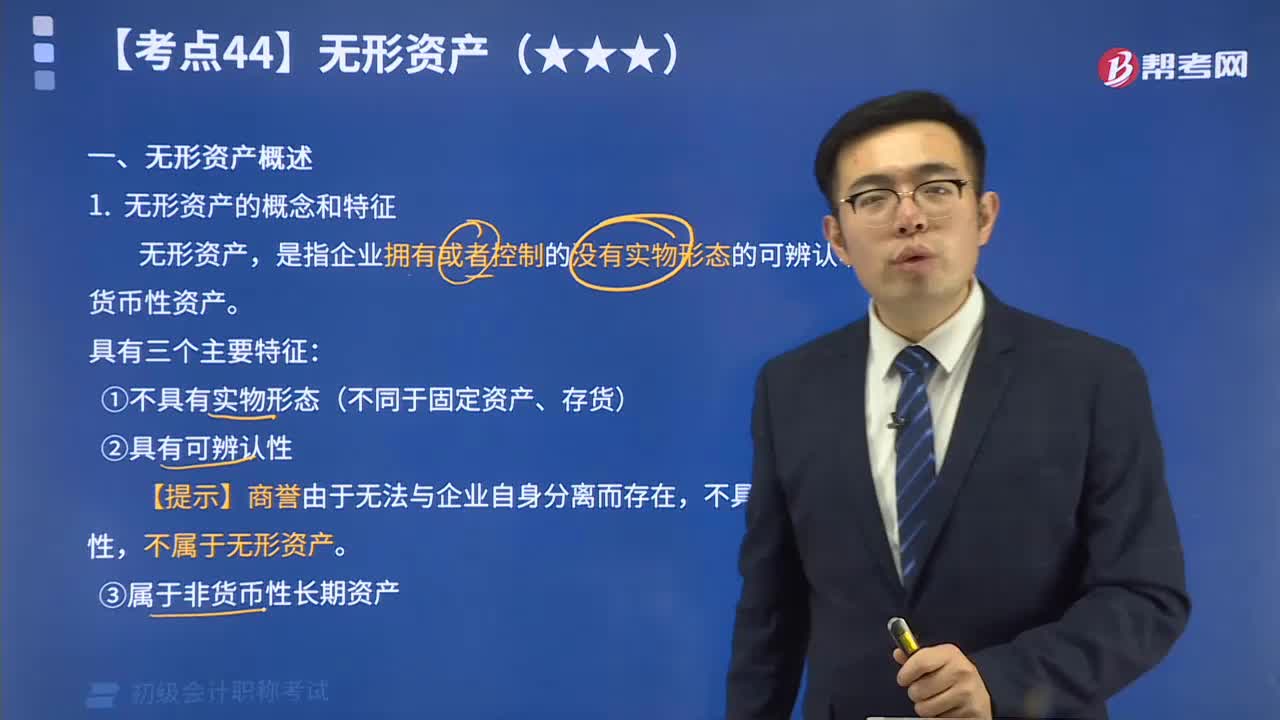

03:44來(lái)看看無(wú)形資產(chǎn)的概念和特征有哪些內(nèi)容?:無(wú)形資產(chǎn),是指企業(yè)擁有或者控制的沒有實(shí)物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。作為能給企業(yè)帶來(lái)未來(lái)經(jīng)濟(jì)利益的一項(xiàng)重要資產(chǎn),具有企業(yè)資產(chǎn)的一般屬性,在其經(jīng)濟(jì)壽命有效期內(nèi),為企業(yè)所擁有和控制。同時(shí),由于無(wú)形資產(chǎn)有別于有形資產(chǎn),它又具有特殊性。無(wú)形資產(chǎn)的特征具有無(wú)形資產(chǎn)性質(zhì)的資產(chǎn),一般包括專利權(quán)、商標(biāo)權(quán)、非專利技術(shù)、著作權(quán)、土地使用權(quán)、特許權(quán)、商譽(yù)、研究與開發(fā)費(fèi)用、租賃權(quán)等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日