下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21對任何會計事項的處理要求是什么?:對任何會計事項的處理要求是什么?對任何會計事項都應按謹慎的要求處理,謹慎性要求企業(yè)對交易或者事項進行會計確認、計量和報告應當保持應有的謹慎,不應高估資產(chǎn)或者收益、低估負債或者費用。

00:53

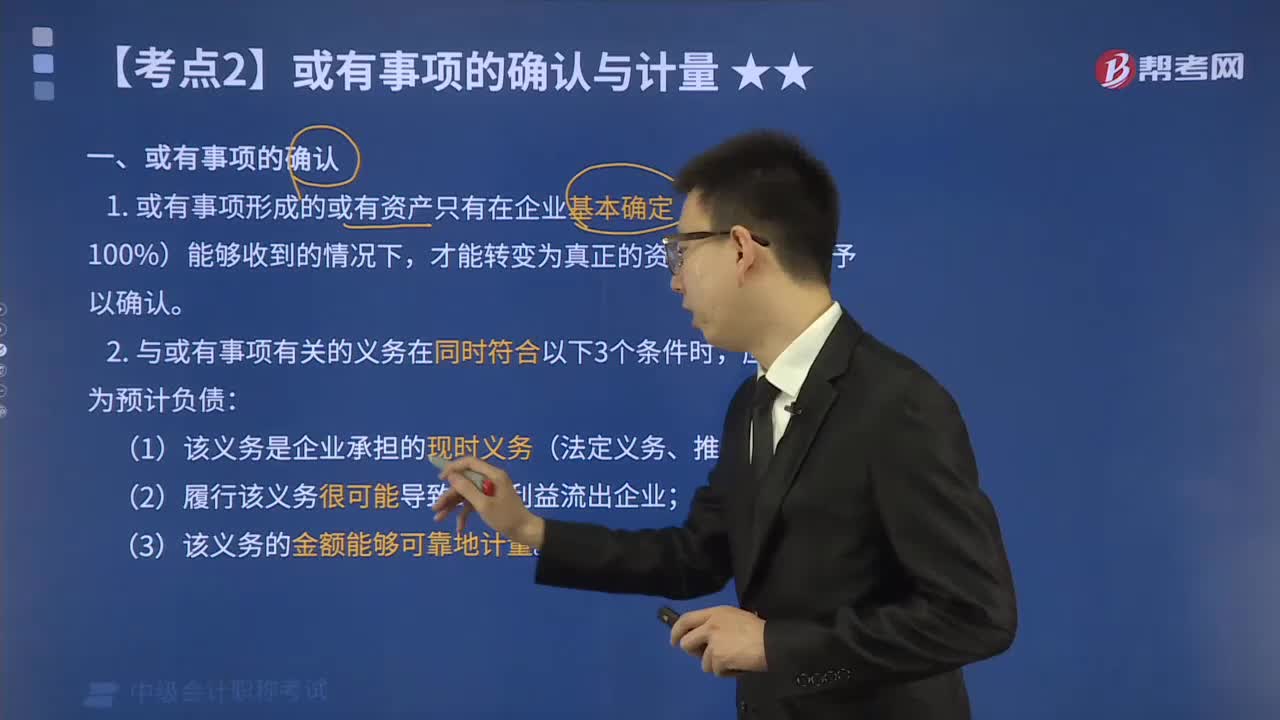

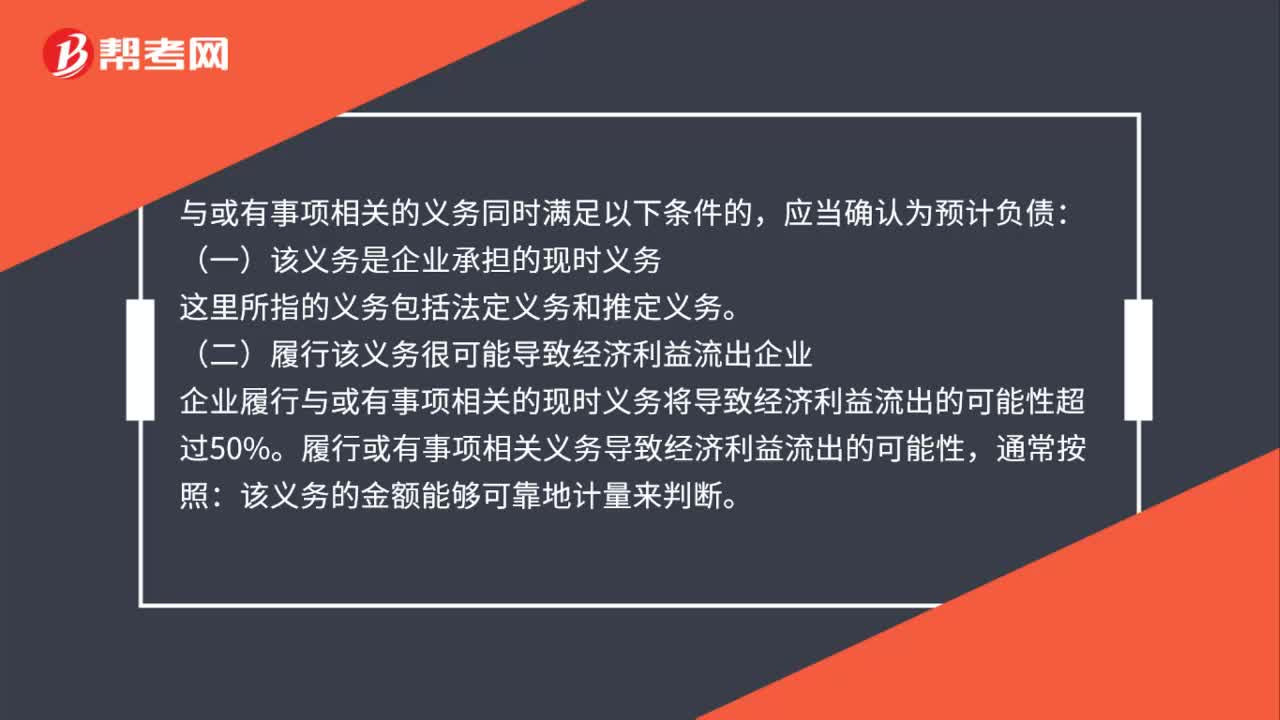

00:53或有事項同時滿足哪些條件的可確認為預計負債?:或有事項同時滿足哪些條件的可確認為預計負債?與或有事項相關的義務同時滿足以下條件的,應當確認為預計負債:(一)該義務是企業(yè)承擔的現(xiàn)時義務。這里所指的義務包括法定義務和推定義務。(二)履行該義務很可能導致經(jīng)濟利益流出企業(yè),企業(yè)履行與或有事項相關的現(xiàn)時義務將導致經(jīng)濟利益流出的可能性超過50%:履行或有事項相關義務導致經(jīng)濟利益流出的可能性。通常按照該義務的金額能夠可靠地計量來判斷

01:28

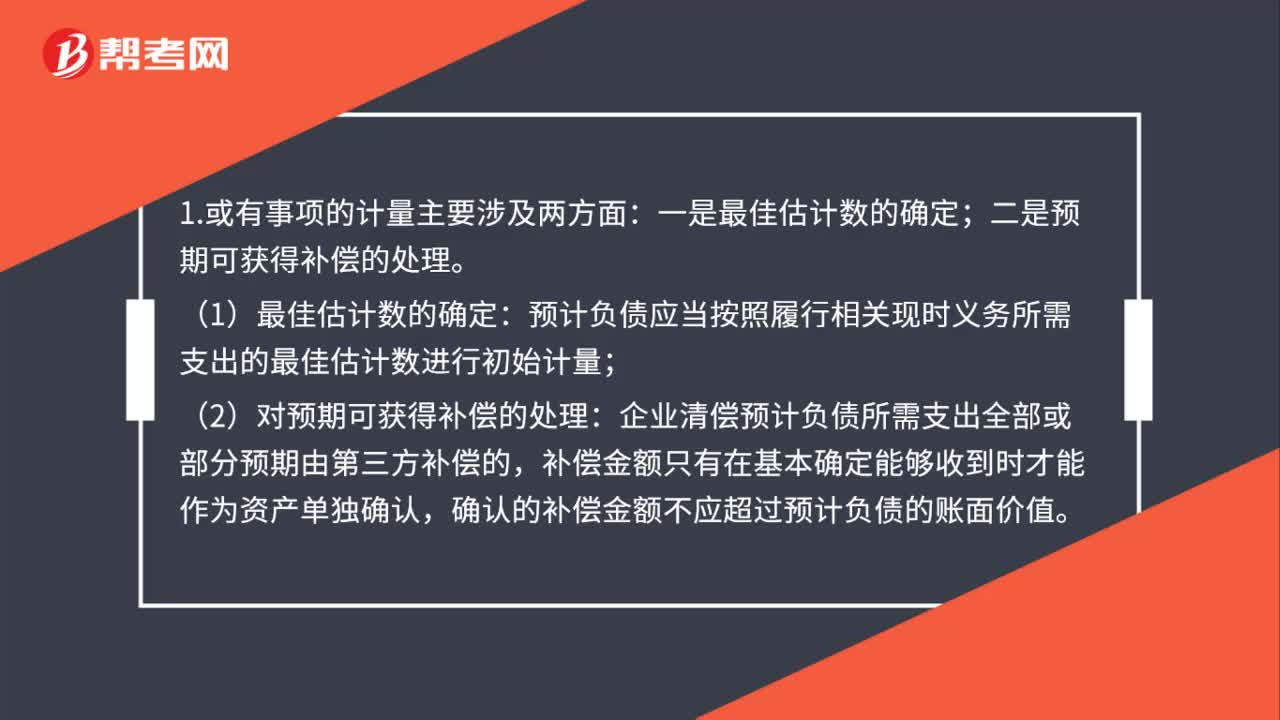

01:28或有事項確認和計量是什么?:或有事項確認和計量是什么?1.或有事項的計量主要涉及兩方面:(1)最佳估計數(shù)的確定:2.或有事項確認:(1)最佳估計數(shù)的確定:預計負債應當按照履行相關現(xiàn)時義務所需支出的最佳估計數(shù)進行初始計量;(2)對預期可獲得補償?shù)奶幚恚浩髽I(yè)清償預計負債所需支出全部或部分預期由第三方補償?shù)模a償金額只有在基本確定能夠收到時才能作為資產(chǎn)單獨確認,確認的補償金額不應超過預計負債的賬面價值。

00:57

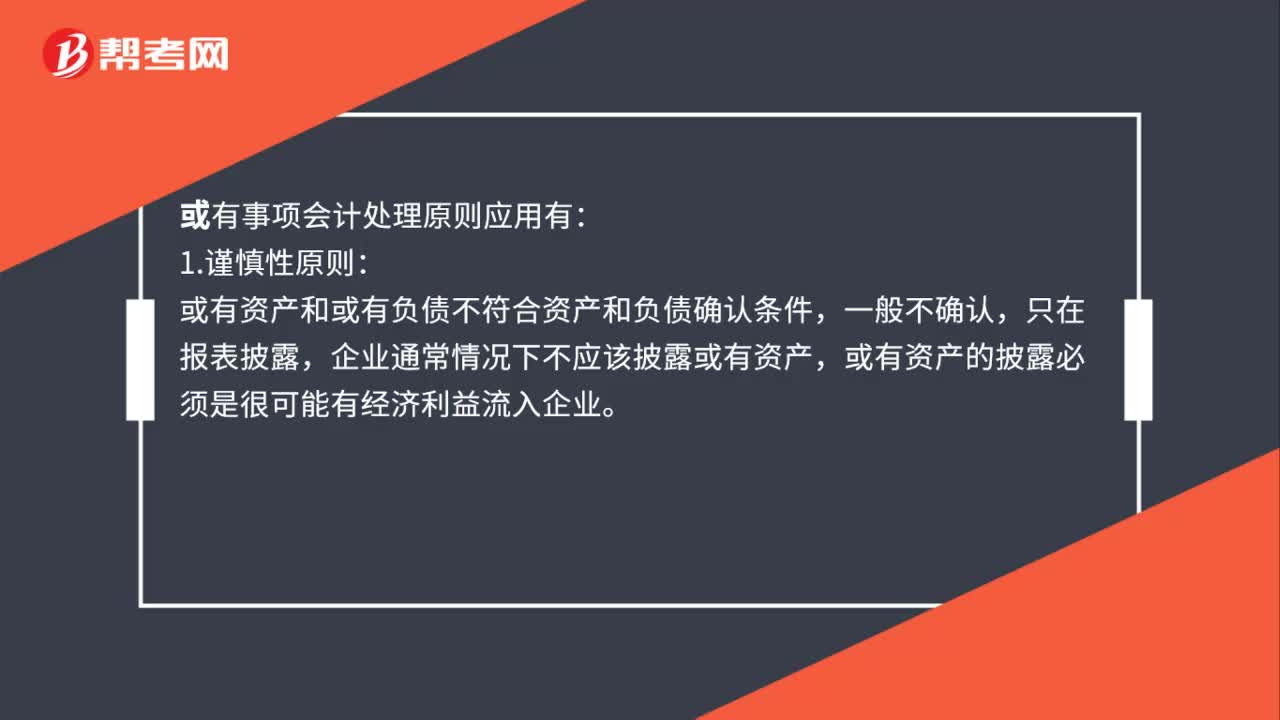

00:57或有事項會計處理原則應用有哪些?:或有事項會計處理原則應用有:1.謹慎性原則:或有資產(chǎn)和或有負債不符合資產(chǎn)和負債確認條件,一般不確認,只在報表披露,企業(yè)通常情況下不應該披露或有資產(chǎn),或有資產(chǎn)的披露必須是很可能有經(jīng)濟利益流入企業(yè)。2.充分披露原則:要求企業(yè)真實公允全面持續(xù)的披露對信息使用者決策影響的不確定信息,即:對或有事項的披露采用表內(nèi)項目與表外項目的結合,對不能納入報表表內(nèi)項目反映的要在表外以附注等形式加以披露。

00:30

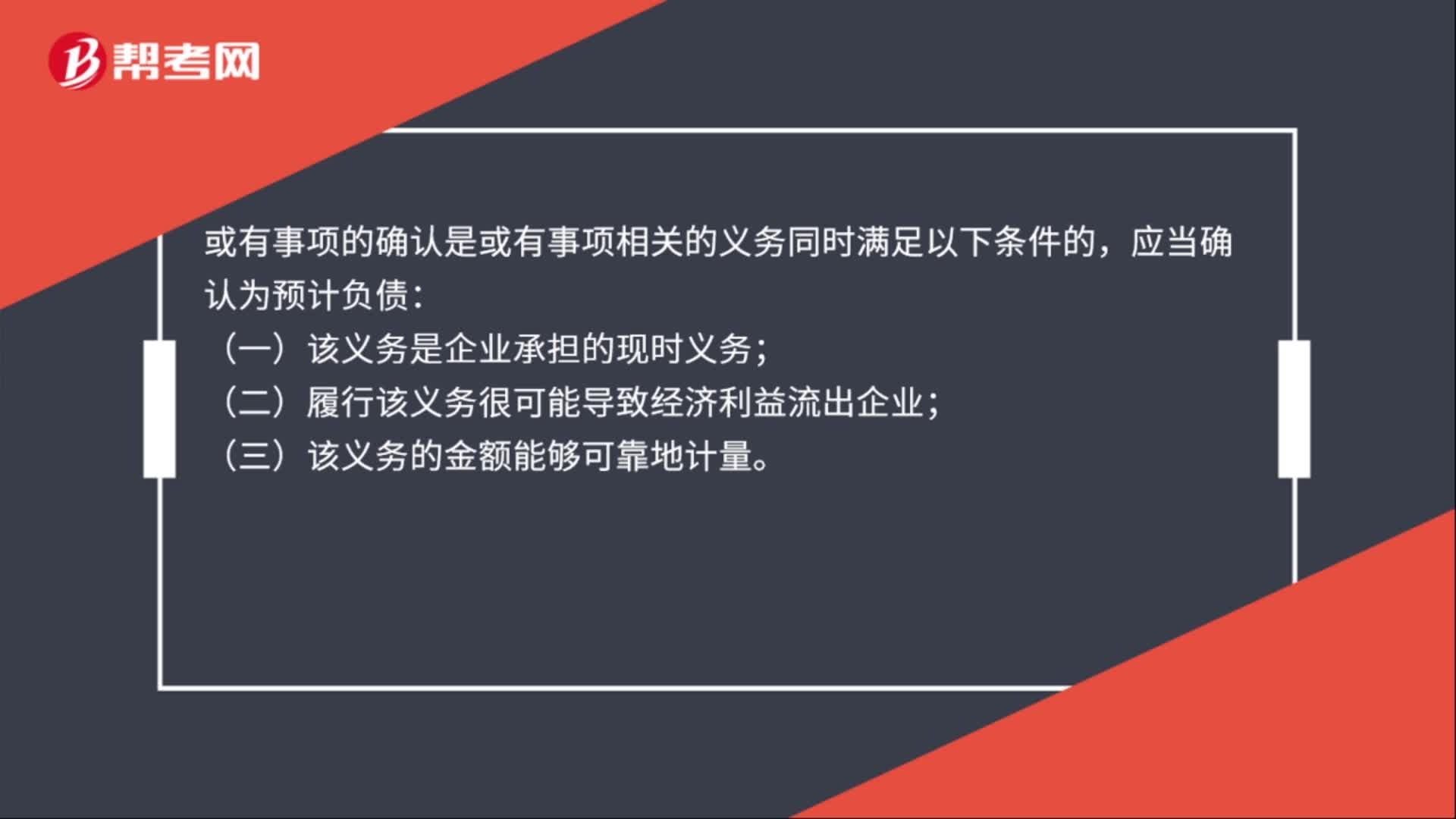

00:30或有事項的確認是什么?:或有事項的確認是什么?或有事項的確認是或有事項相關的義務同時滿足以下條件的,應當確認為預計負債:(一)該義務是企業(yè)承擔的現(xiàn)時義務;(二)履行該義務很可能導致經(jīng)濟利益流出企業(yè);(三)該義務的金額能夠可靠地計量。

01:26

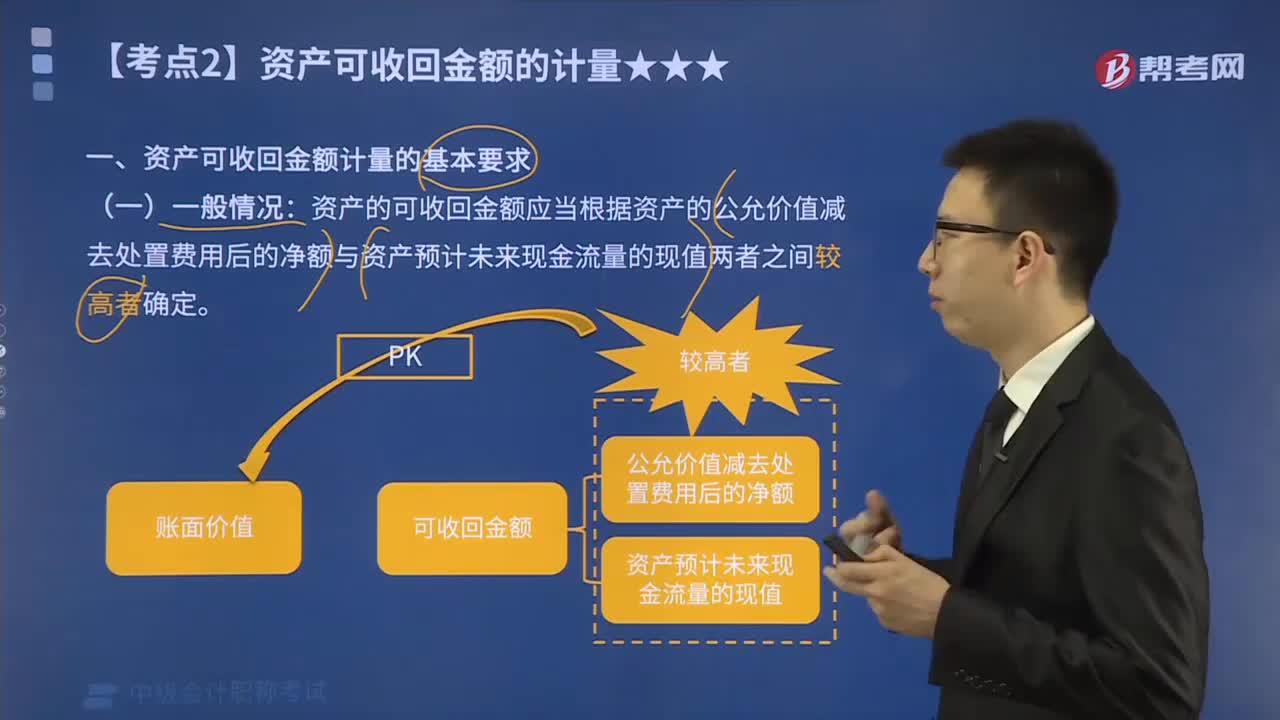

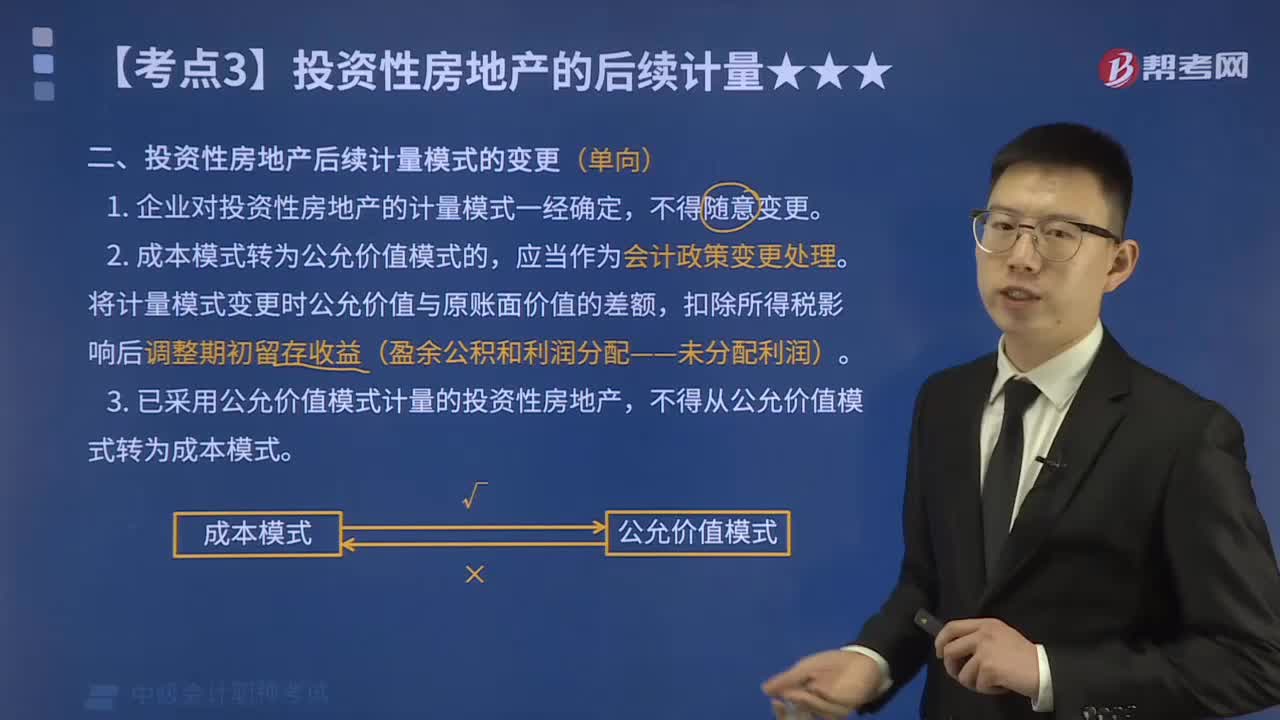

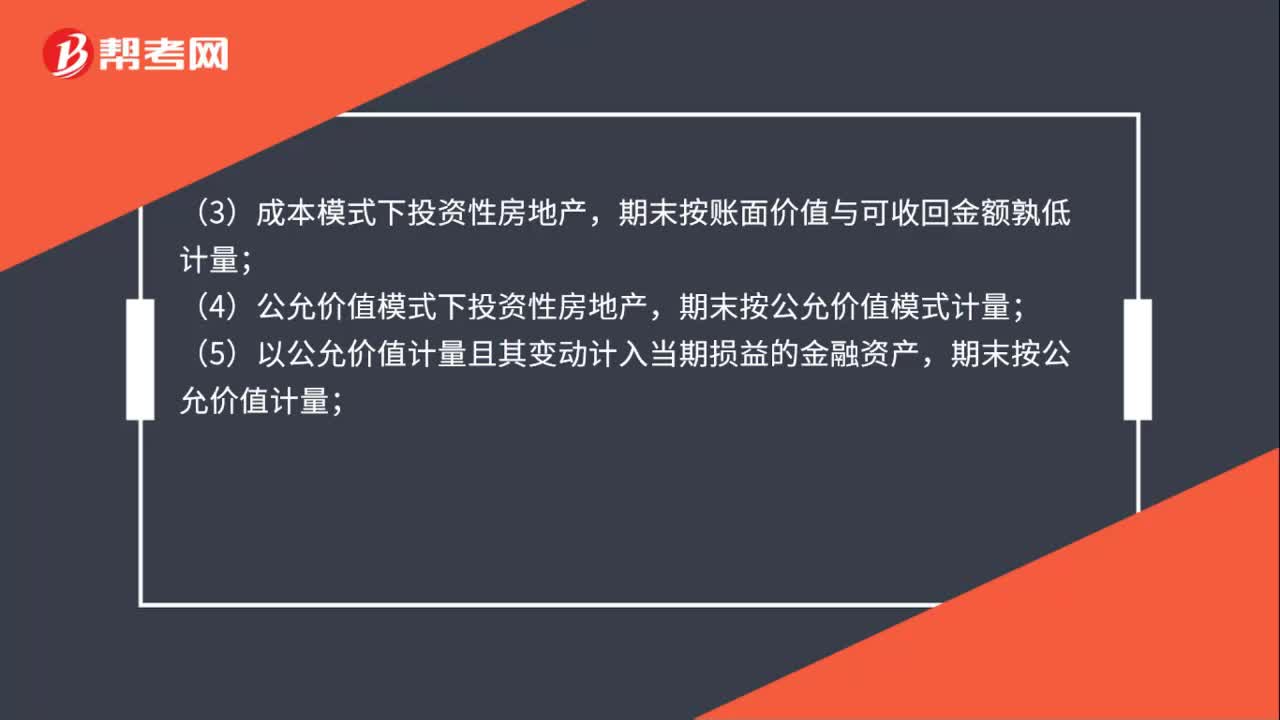

01:26有形資產(chǎn)怎么計量?:有形資產(chǎn)怎么計量?期末按成本與可變現(xiàn)孰低計量;期末按賬面價值與可收回金額孰低計量;(4)公允價值模式下投資性房地產(chǎn),期末按公允價值模式計量;(5)以公允價值計量且其變動計入當期損益的金融資產(chǎn),期末按公允價值計量;(6)以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),期末按公允價值計量;(7)以攤余成本計量的金融資產(chǎn),期末按攤余成本計量;(8)盤盈的實物資產(chǎn)期末按重置成本計量。

00:47

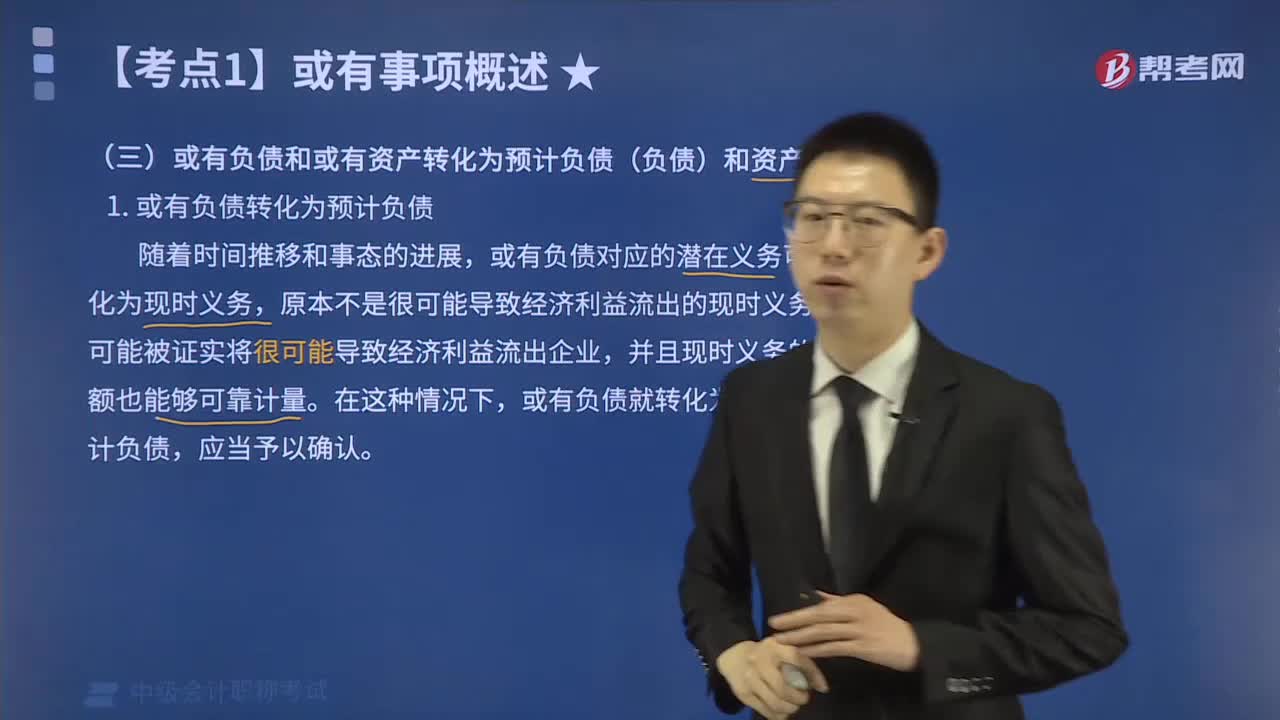

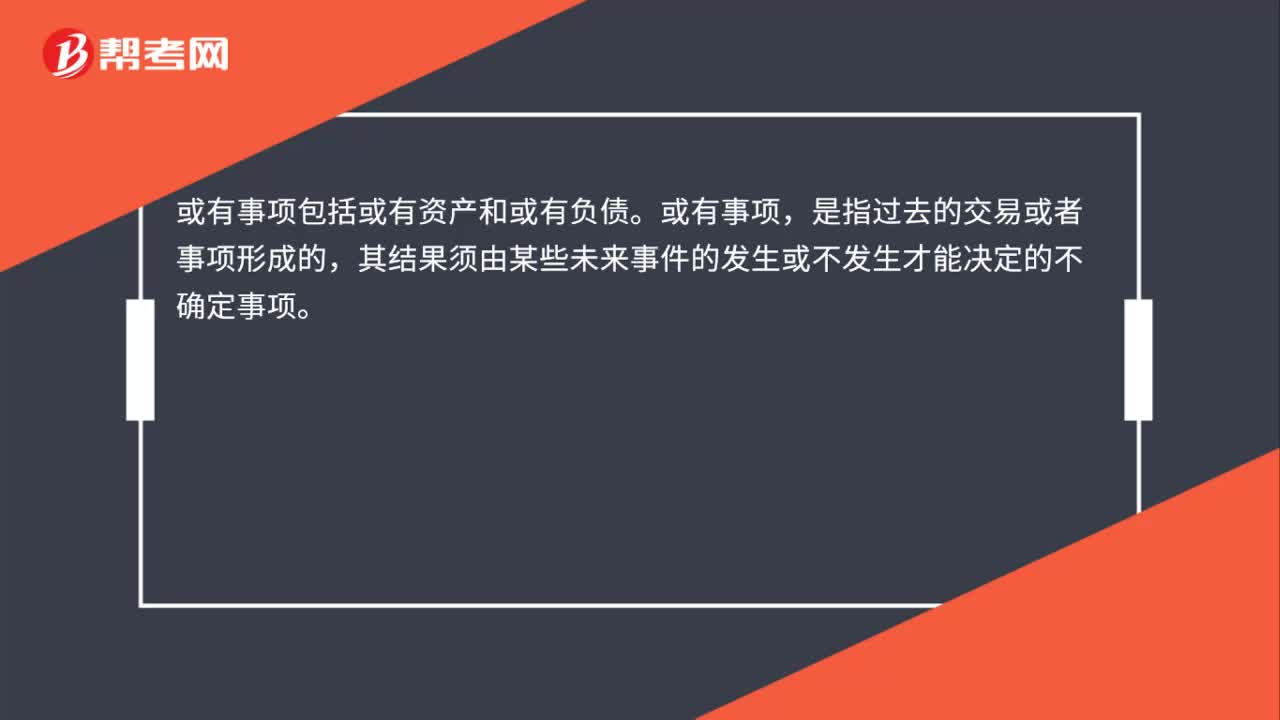

00:47或有負債與或有事項的區(qū)別是什么?:或有負債與或有事項的區(qū)別是什么?或有事項包括或有資產(chǎn)和或有負債。或有事項,是指過去的交易或者事項形成的,其結果須由某些未來事件的發(fā)生或不發(fā)生才能決定的不確定事項。或有負債,是指過去的交易或事項形成的潛在義務,其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實;或過去的交易或事項形成的現(xiàn)時義務,履行該義務不是很可能導致經(jīng)濟利益流出企業(yè)或該義務的金額不能可靠地計量。

00:23

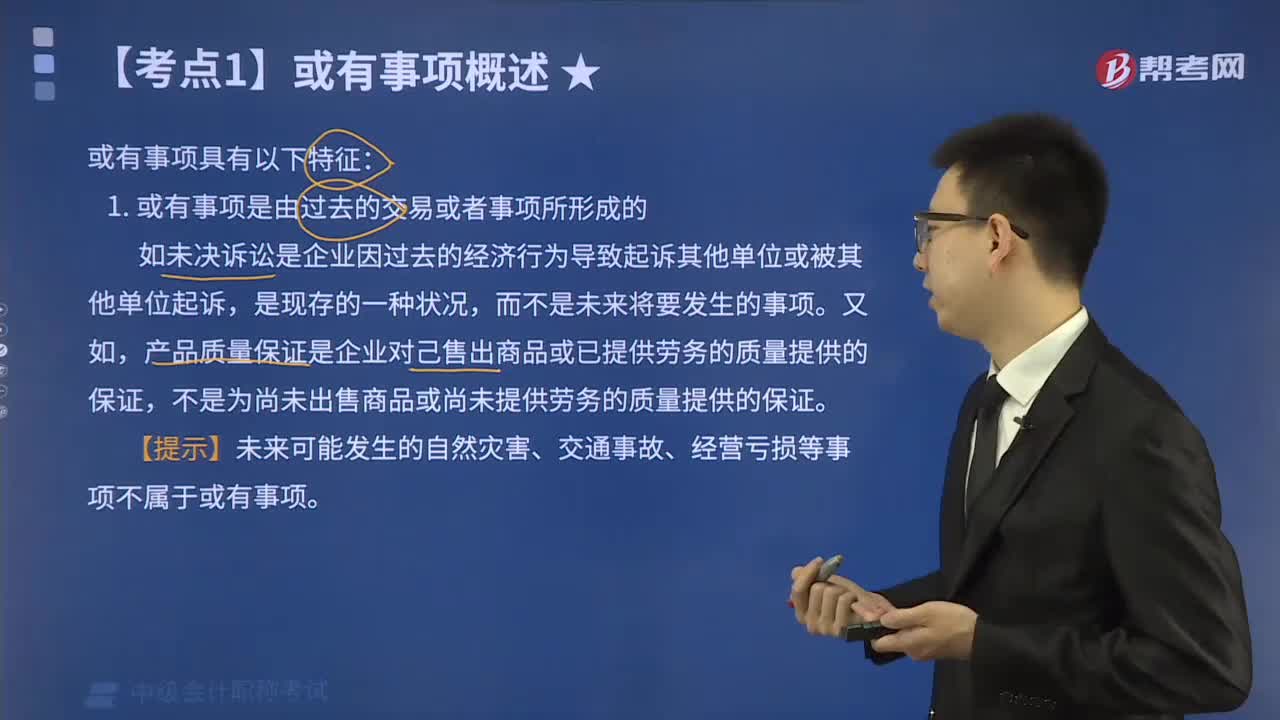

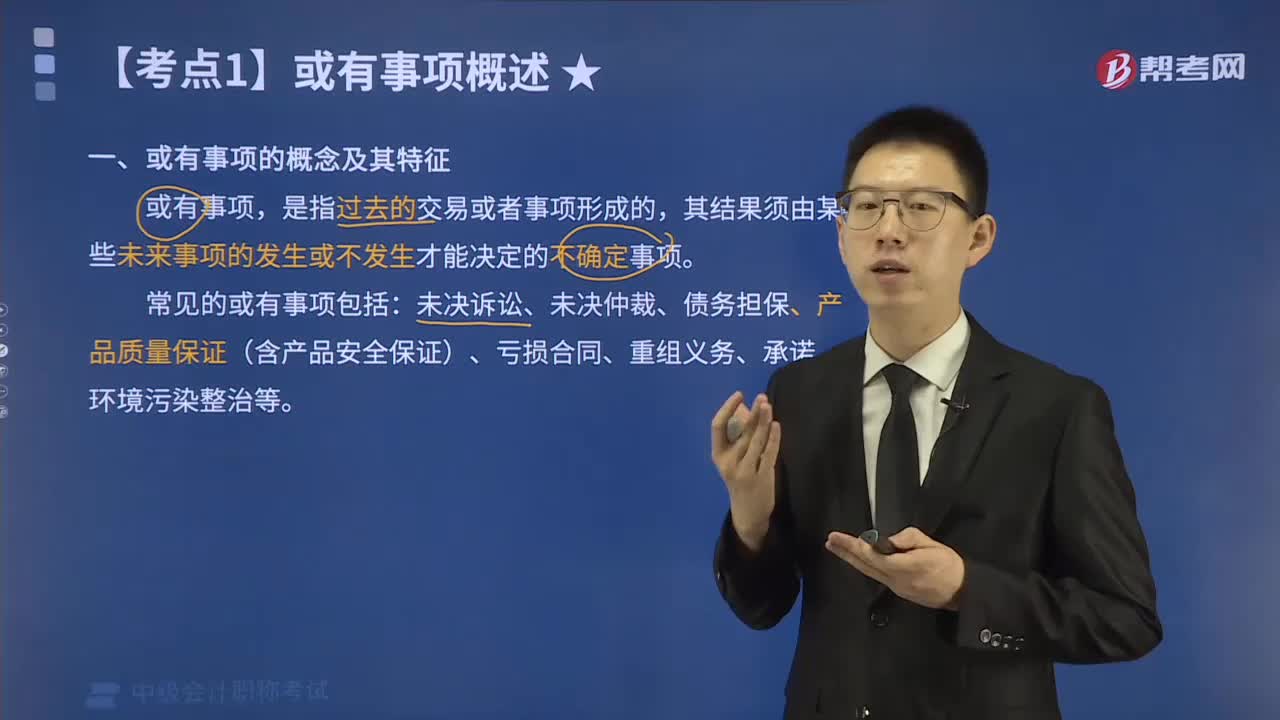

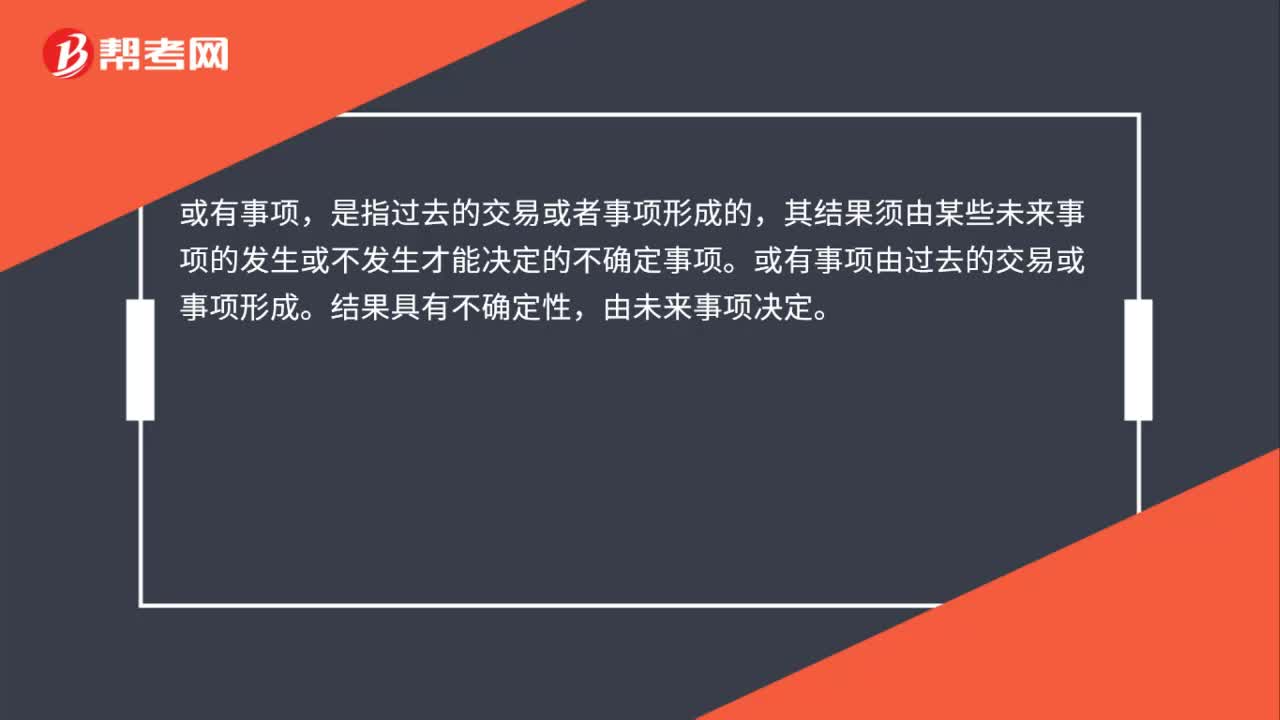

00:23或有事項是什么?:或有事項,是指過去的交易或者事項形成的,其結果須由某些未來事項的發(fā)生或不發(fā)生才能決定的不確定事項。或有事項由過去的交易或事項形成。結果具有不確定性,由未來事項決定。

00:34

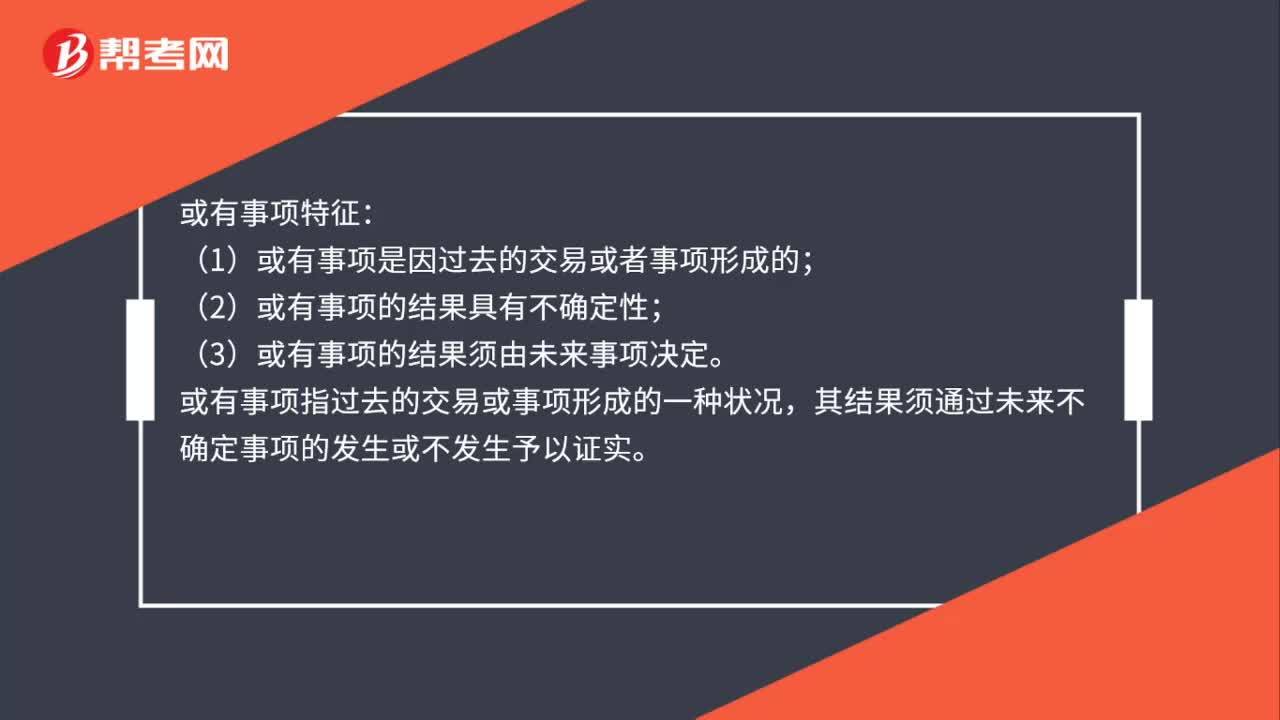

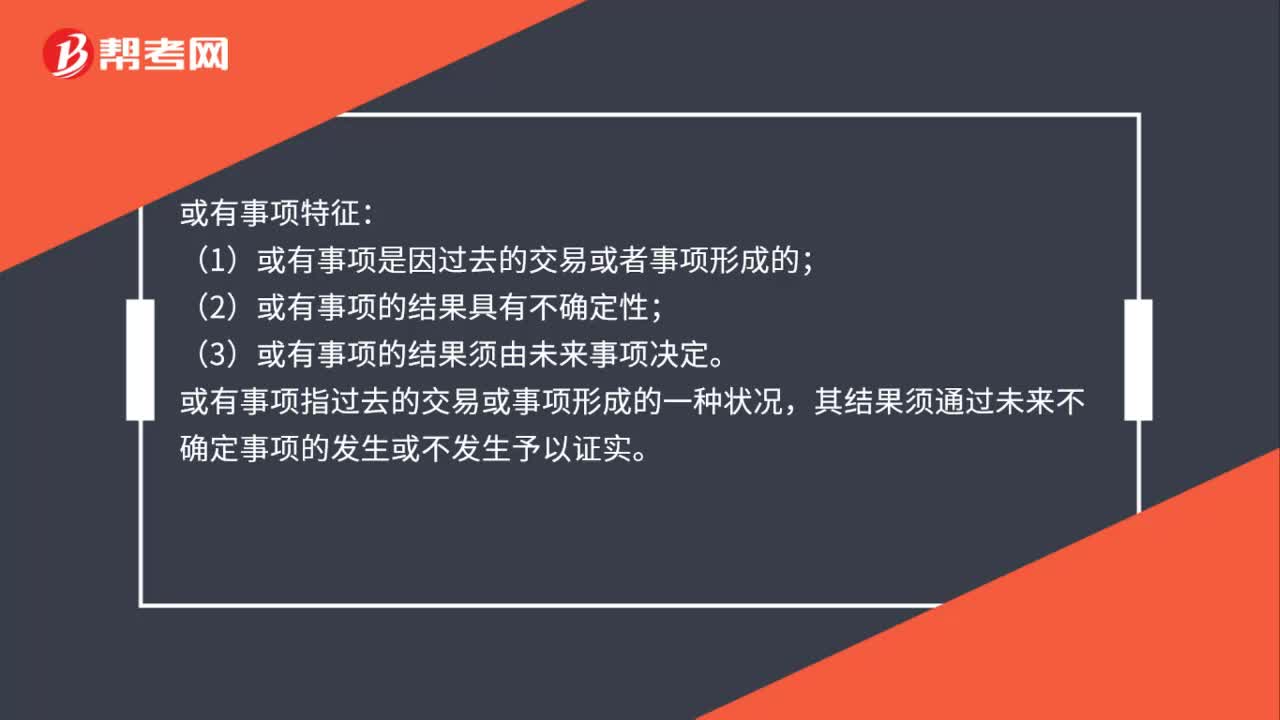

00:34或有事項有哪些特征?:或有事項特征:(1)或有事項是因過去的交易或者事項形成的;(2)或有事項的結果具有不確定性;(3)或有事項的結果須由未來事項決定。或有事項指過去的交易或事項形成的一種狀況,其結果須通過未來不確定事項的發(fā)生或不發(fā)生予以證實。

00:34

00:34或有事項是什么?:或有事項是什么?或有事項是指過去的交易或者事項形成的,其結果須由某些未來事項的發(fā)生或不發(fā)生才能決定的不確定事項。常見的或有事項包括:未決訴訟或未決仲裁、債務擔保、產(chǎn)品質(zhì)量保證(含產(chǎn)品安全保證)、虧損合同、重組義務、承諾、環(huán)境污染整治等。

02:00

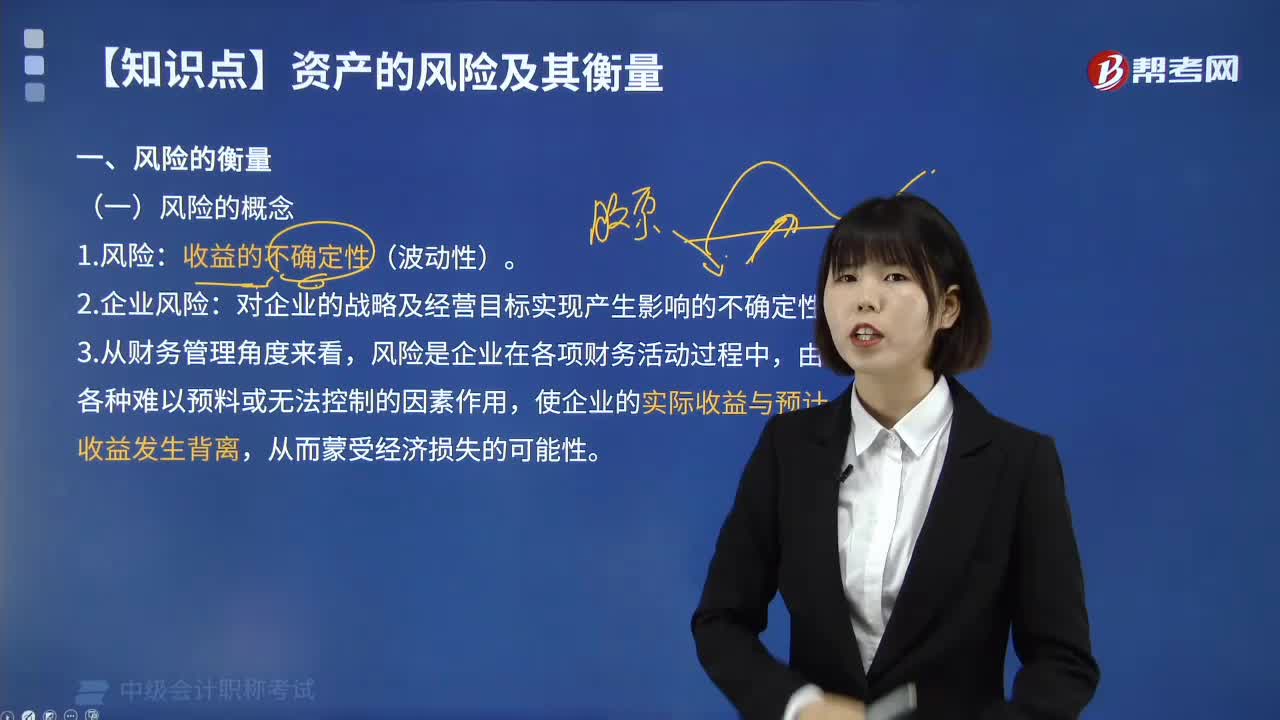

02:00怎樣理解風險衡量的風險概念?:怎樣理解風險衡量的風險概念?一種定義強調(diào)了風險表現(xiàn)為收益不確定性;而另一種定義則強調(diào)風險表現(xiàn)為成本或代價的不確定性,若風險表現(xiàn)為收益或者代價的不確定性,說明風險產(chǎn)生的結果可能帶來損失、獲利或是無損失也無獲利,而風險表現(xiàn)為損失的不確定性,說明風險只能表現(xiàn)出損失,沒有從風險中獲利的可能性,風險和收益成正比,收益的不確定性(波動性)。2.企業(yè)風險:對企業(yè)的戰(zhàn)略及經(jīng)營目標實現(xiàn)產(chǎn)生影響的不確定性。

00:18

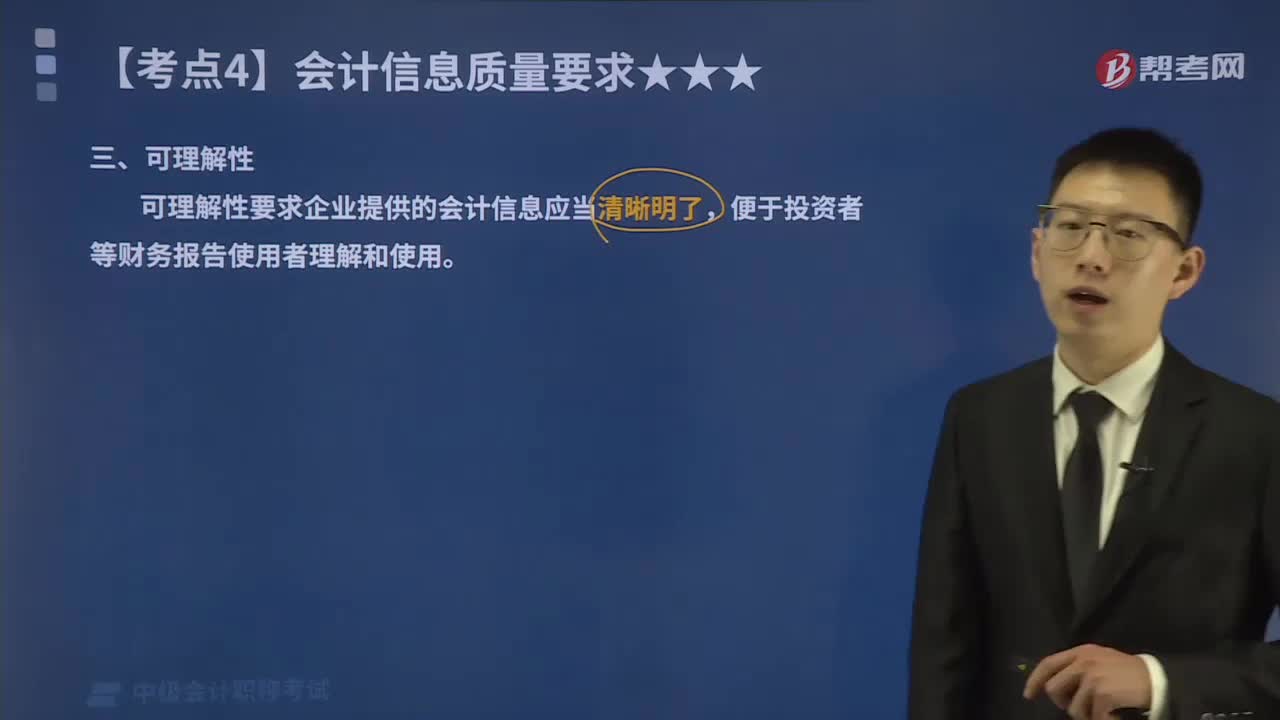

00:18會計信息質(zhì)量要求中的可理解性指的是什么?:可理解性要求企業(yè)提供的會計信息應當清晰明了,便于投資者等財務報告使用者理解和使用。企業(yè)編制財務報告、提供會計信息的目的在于使用,而要使使用者有效使用會計信息,應當能讓其了解會計信息的內(nèi)涵,弄懂會計信息的內(nèi)容,這就要求財務報告所提供的會計信息應當清晰明了,滿足向投資者等財務報告使用者提供決策有用信息的要求。會計信息畢竟是一種專業(yè)性較強的信息產(chǎn)品,在強調(diào)會計信息的可理解性要求的同時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日