下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25決策有用觀是什么?:決策有用觀是什么?決策有用觀就是指會計是為企業(yè)各利害關(guān)系人進行決策提供有用信息的觀點,1953年斯多波斯(G.J.Staubus)率先提出了財務(wù)會計的目標(biāo)是決策有用性的觀點。

00:56

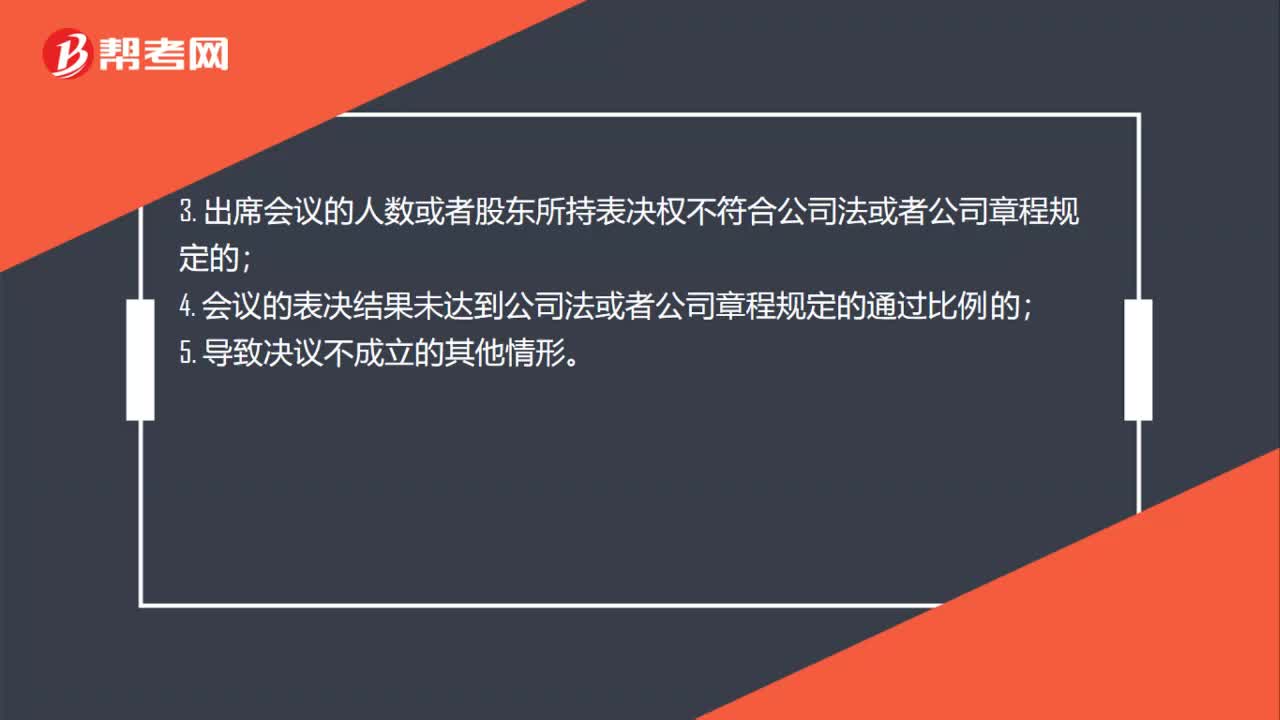

00:56公司決議不成立的情況是什么?:公司決議不成立的情況:公司未召開會議的,但依據(jù)公司法或者公司章程規(guī)定可以不召開股東會或者股東大會直接作出決定。并由全體股東在決定上簽名、蓋章的除外;公司未對決議事項進行表決的;出席會議的人數(shù)或者股東所持表決權(quán)不符合公司法或者公司章程規(guī)定的會議的表決結(jié)果未達到公司法或者公司章程規(guī)定的通過比例的5.導(dǎo)致決議不成立的其他情形

00:45

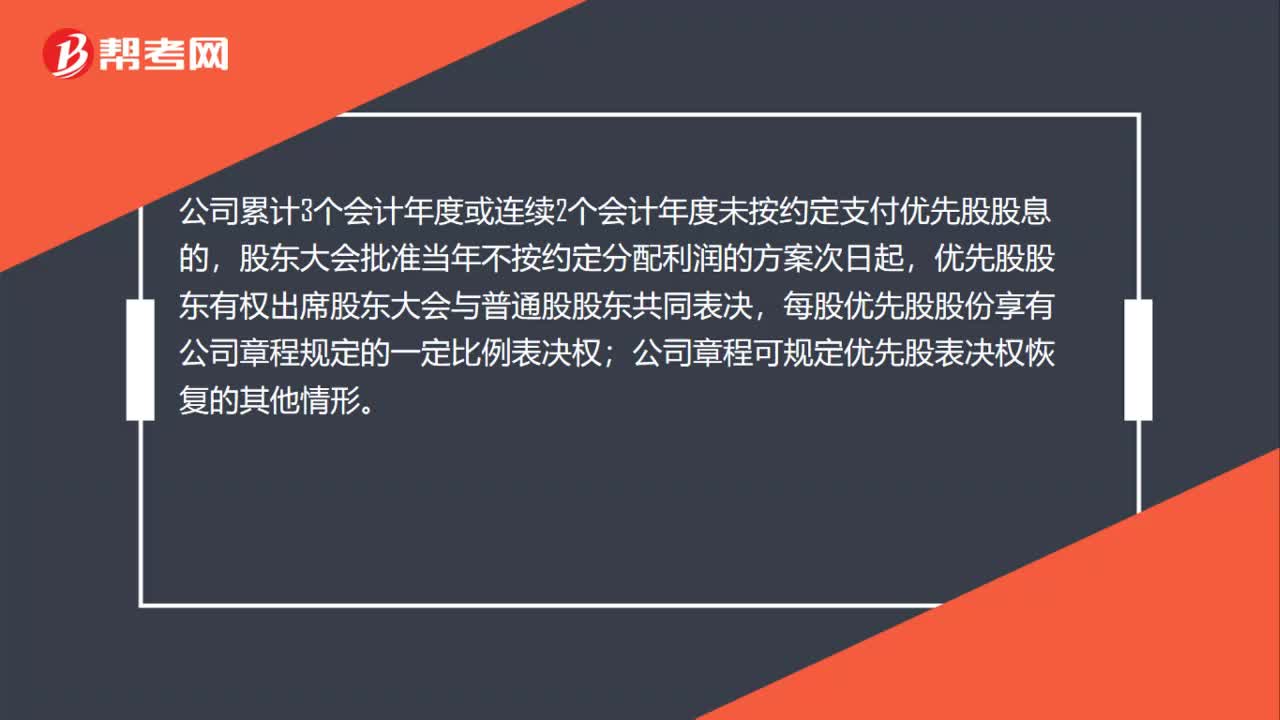

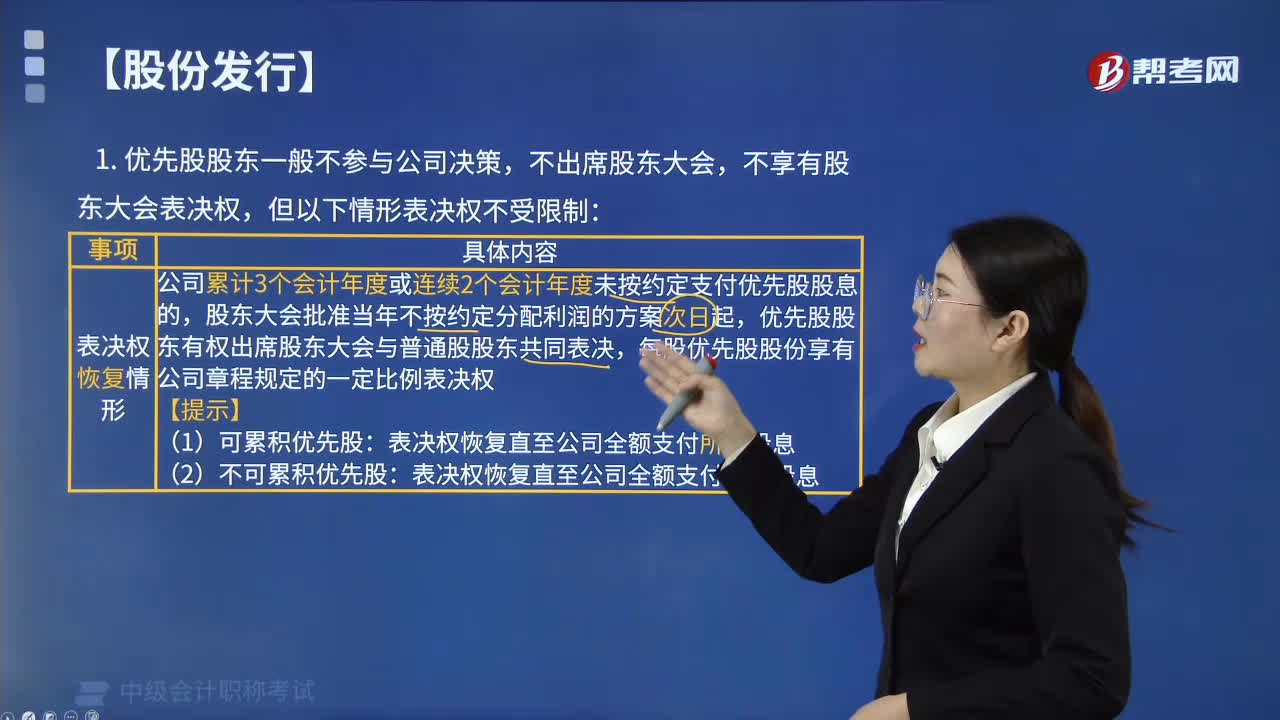

00:45優(yōu)先股股東表決權(quán)恢復(fù)的情況是什么?:優(yōu)先股股東表決權(quán)恢復(fù)的情況是什么?公司累計3個會計年度或連續(xù)2個會計年度未按約定支付優(yōu)先股股息的,股東大會批準(zhǔn)當(dāng)年不按約定分配利潤的方案次日起,優(yōu)先股股東有權(quán)出席股東大會與普通股股東共同表決,每股優(yōu)先股股份享有公司章程規(guī)定的一定比例表決權(quán);公司章程可規(guī)定優(yōu)先股表決權(quán)恢復(fù)的其他情形。

00:23

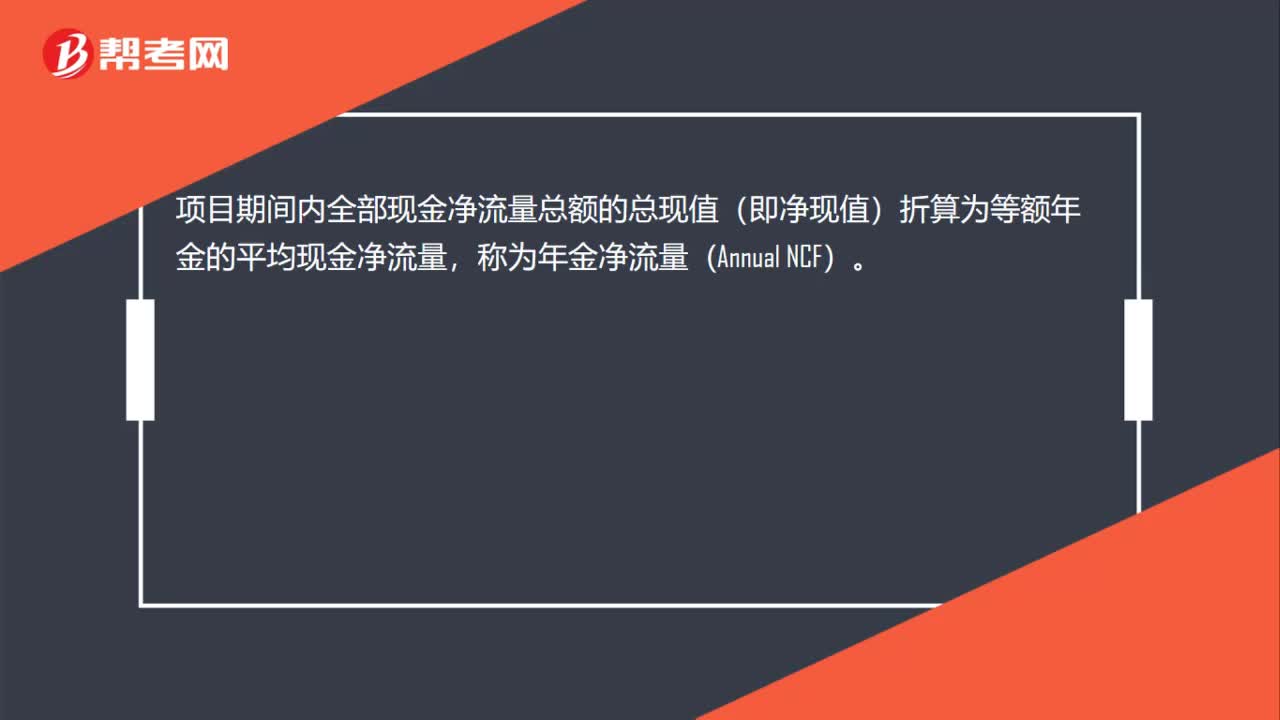

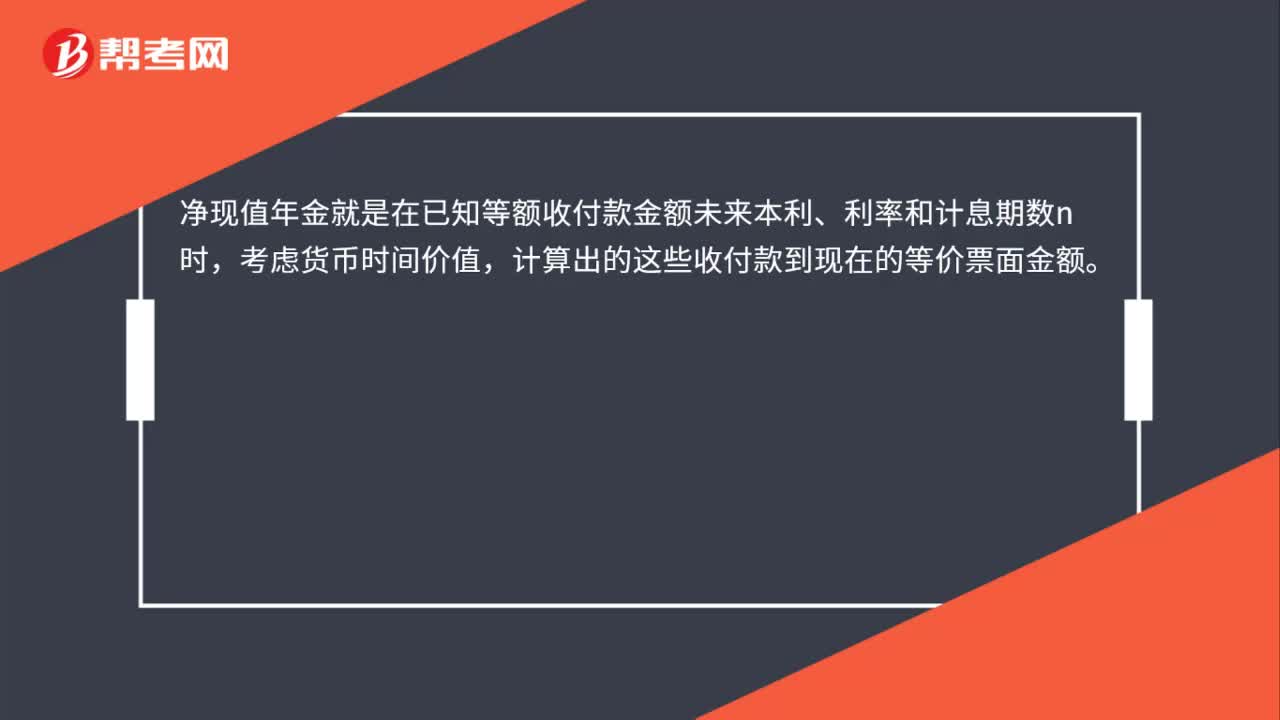

00:23凈現(xiàn)值年金是什么?:凈現(xiàn)值年金是什么?凈現(xiàn)值年金就是在已知等額收付款金額未來本利、利率和計息期數(shù)n時,考慮貨幣時間價值,計算出的這些收付款到現(xiàn)在的等價票面金額。

01:37

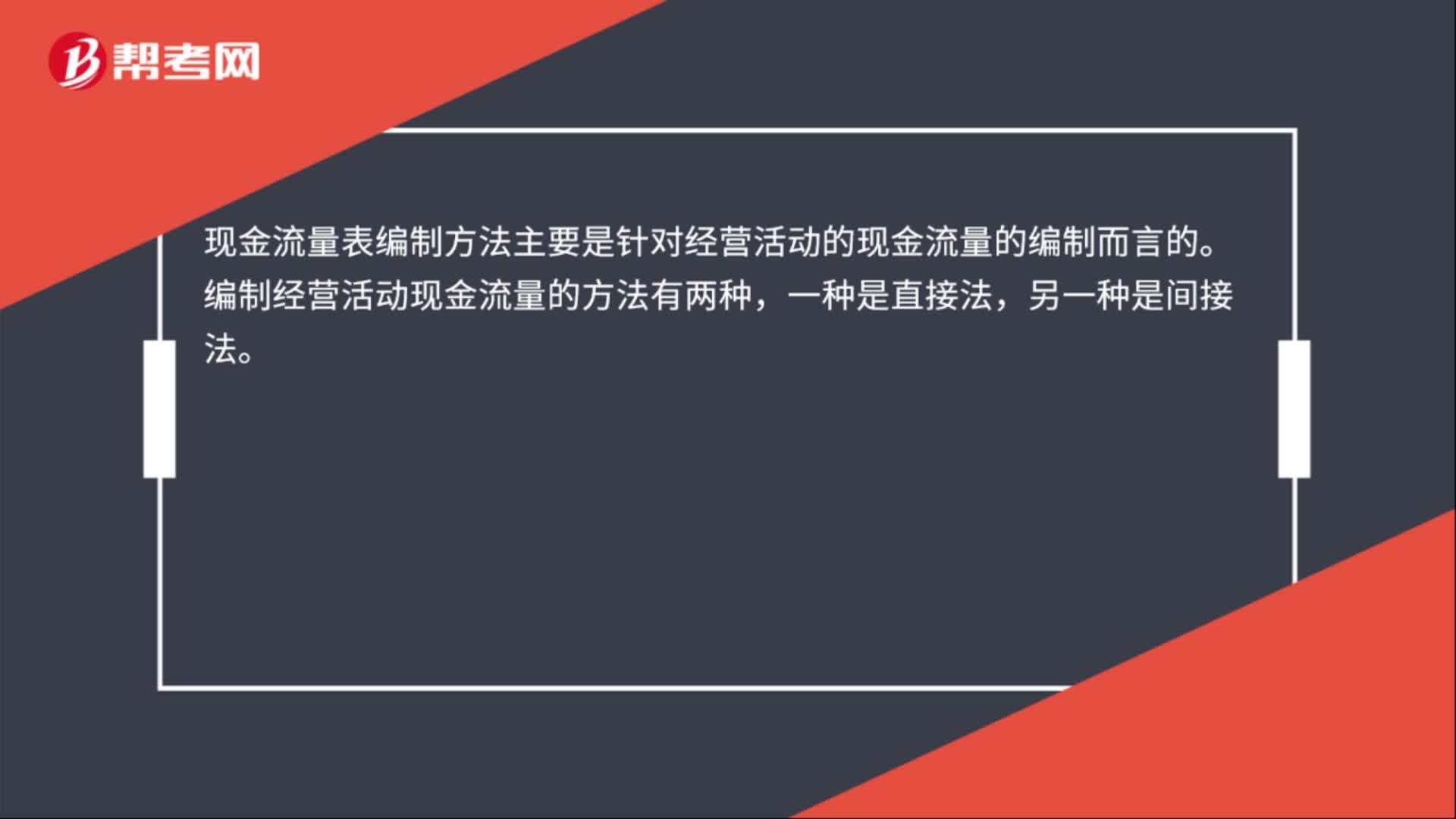

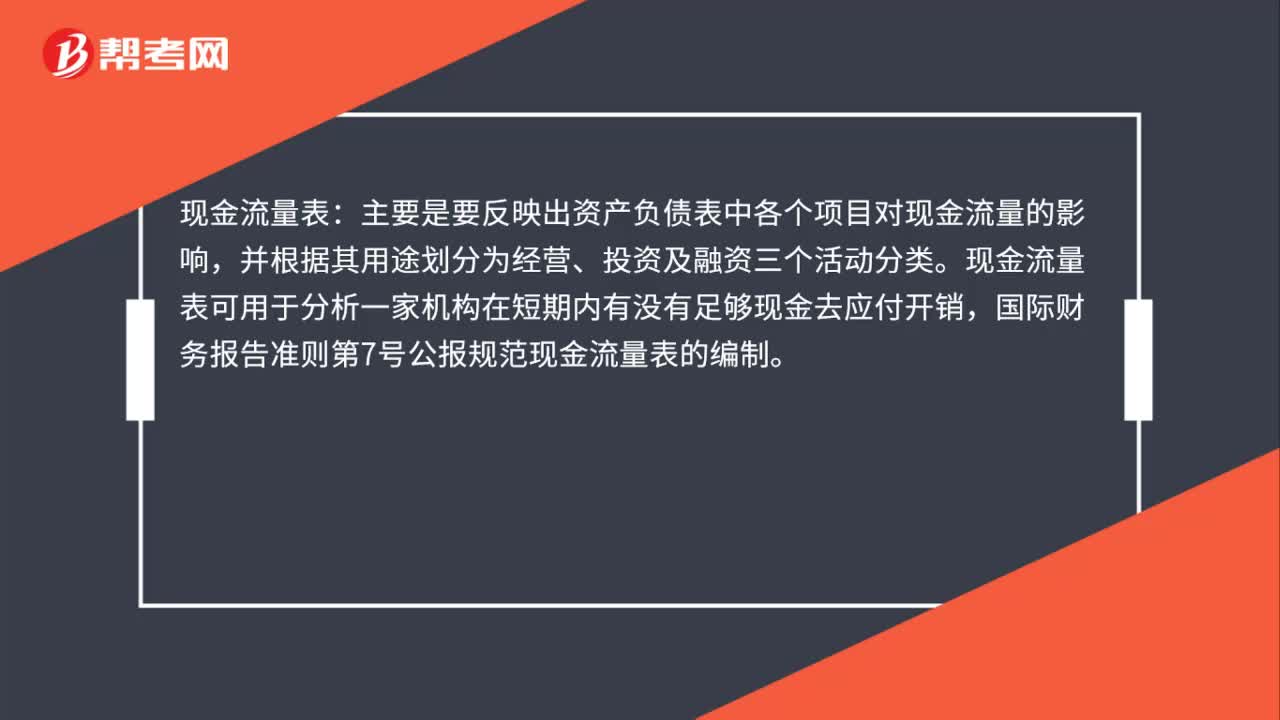

01:37現(xiàn)金流量表采用什么格式?:現(xiàn)金流量表采用什么格式?我國采用的現(xiàn)金流量表格式主要是報告式。現(xiàn)金流量表是反應(yīng)一定時期內(nèi)(如:月度、季度或年度)企業(yè)經(jīng)營活動、投資現(xiàn)金流量表樣表活動和籌資活動對其現(xiàn)金及現(xiàn)金等價物所產(chǎn)生影響的財務(wù)報表。

04:32

04:32什么情形下優(yōu)先股股東享有表決權(quán)?:什么情形下優(yōu)先股股東享有表決權(quán)?優(yōu)先股股東有權(quán)出席股東大會與普通股股東共同表決。每股優(yōu)先股股份享有公司章程規(guī)定的一定比例表決權(quán):表決權(quán)恢復(fù)直至公司全額支付所欠股息。表決權(quán)恢復(fù)直至公司全額支付當(dāng)年股息。經(jīng)出席會議的普通股股東(含表決權(quán)恢復(fù)的優(yōu)先股股東)所持表決權(quán)的23以上通過,且經(jīng)出席會議的優(yōu)先股股東(不含表決權(quán)恢復(fù)的優(yōu)先股股東)所持表決權(quán)的23以上通過(23+23)。

00:17

00:17什么情況下進賬稅額轉(zhuǎn)出是含稅的呢?:在計算進項稅額轉(zhuǎn)出時成本都是不含稅的。

02:06

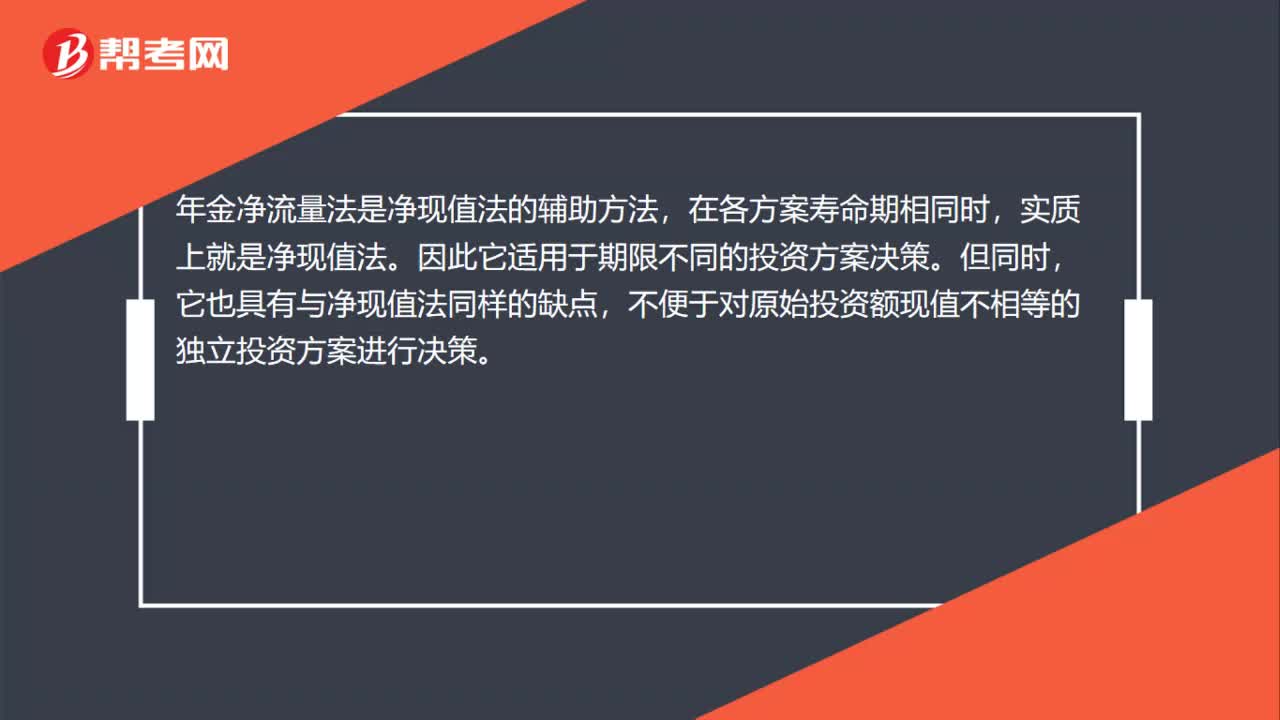

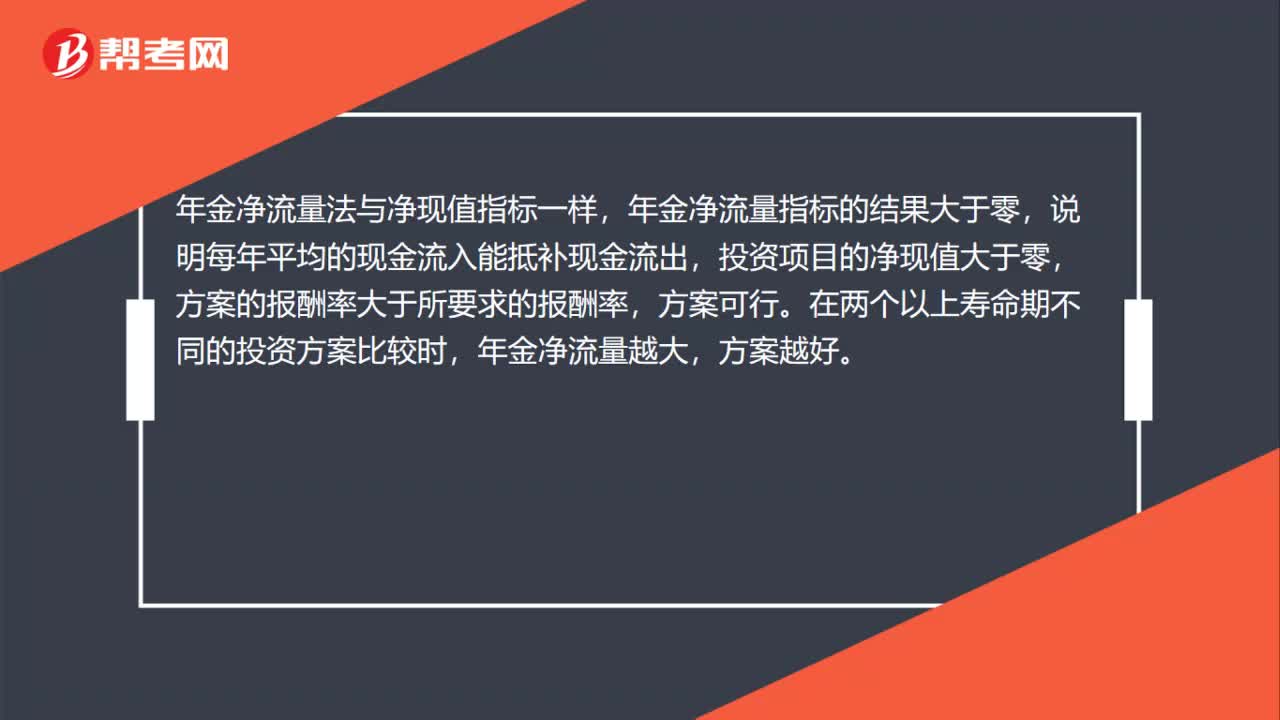

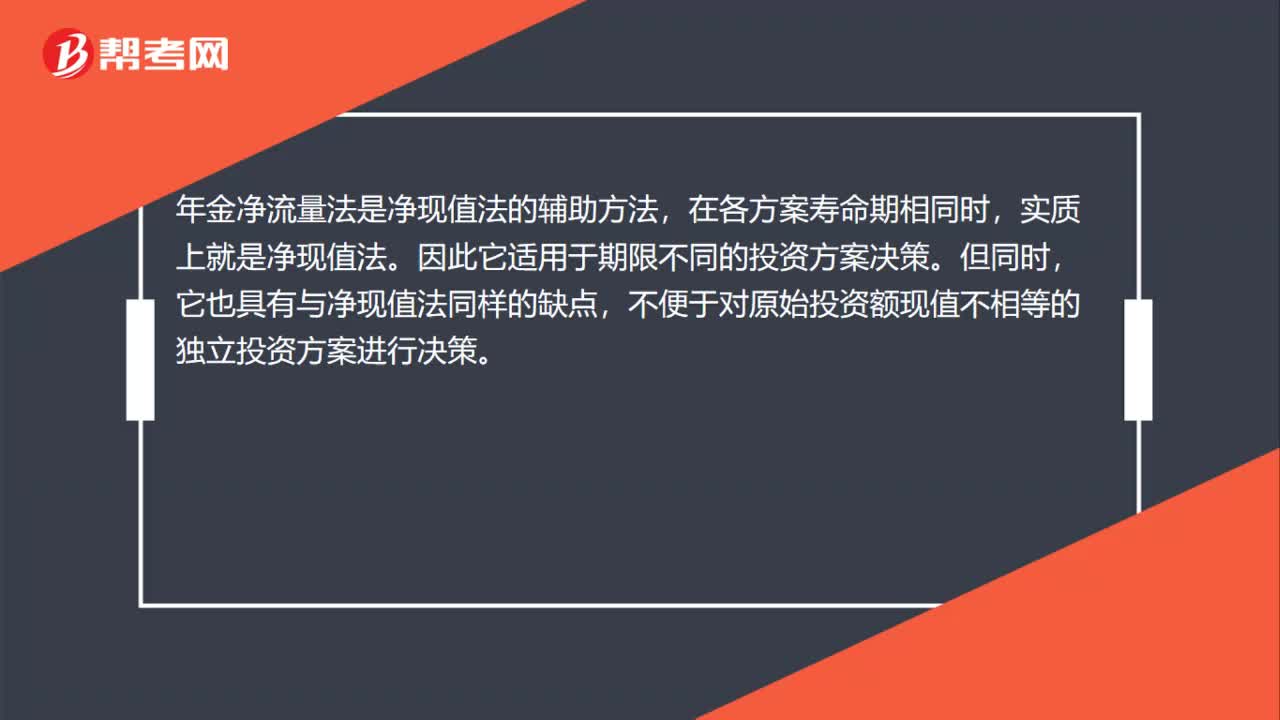

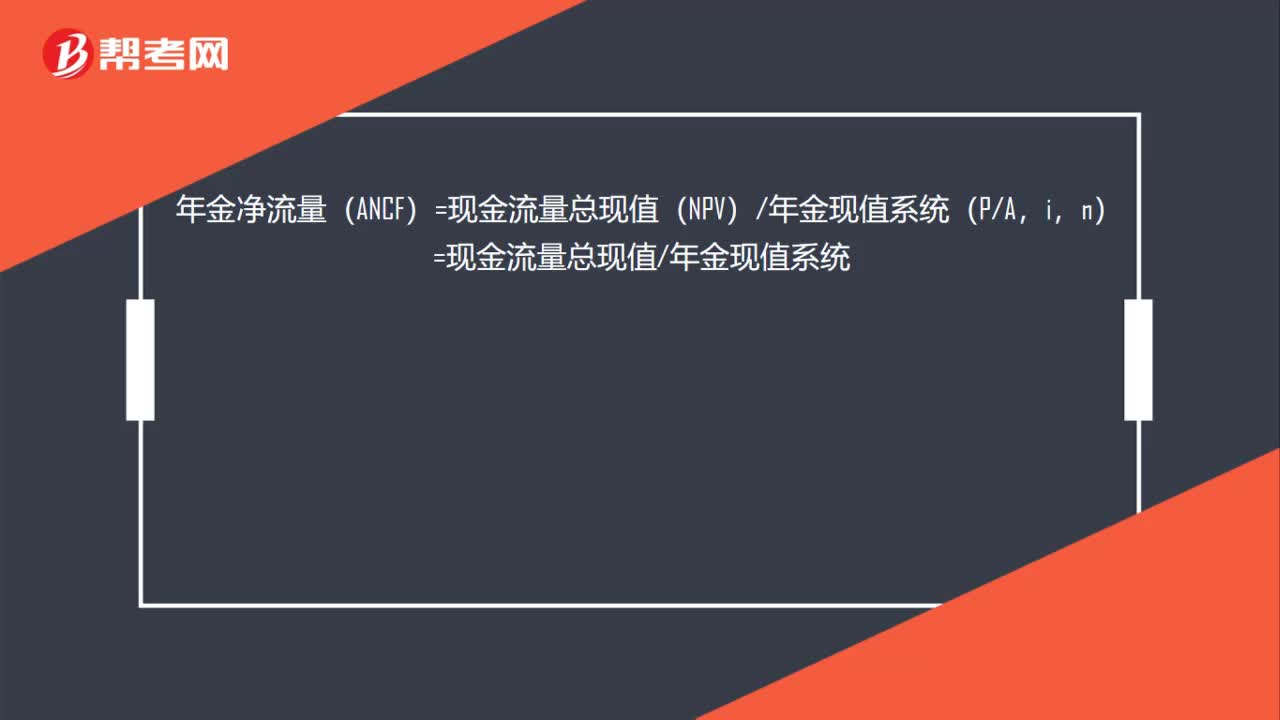

02:06現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報酬率的適用情況有哪些?:現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報酬率的適用情況有哪些?獨立方案的評價指標(biāo):1. 如果項目壽命期相同原始投資額也相同,現(xiàn)值指數(shù)法或者內(nèi)含報酬率法;采用現(xiàn)值指數(shù)法和內(nèi)含報酬率法;3. 如果原始投資額相同但項目壽命期不同,4. 如果原始投資額不同且項目壽命期也不同,采用內(nèi)含報酬率法。在所有情況下都能采用內(nèi)含報酬率法,一般是不采用這種方法的。互斥方案的評價指標(biāo):適用于用凈現(xiàn)值指標(biāo)進行決策。

00:21

00:21什么情況適用仲裁?:什么情況適用仲裁?當(dāng)事人采取仲裁方式解決糾紛,必須雙方自愿達成書面的仲裁協(xié)議。仲裁適用于平等主體之間的合同糾紛和財產(chǎn)糾紛。

00:44

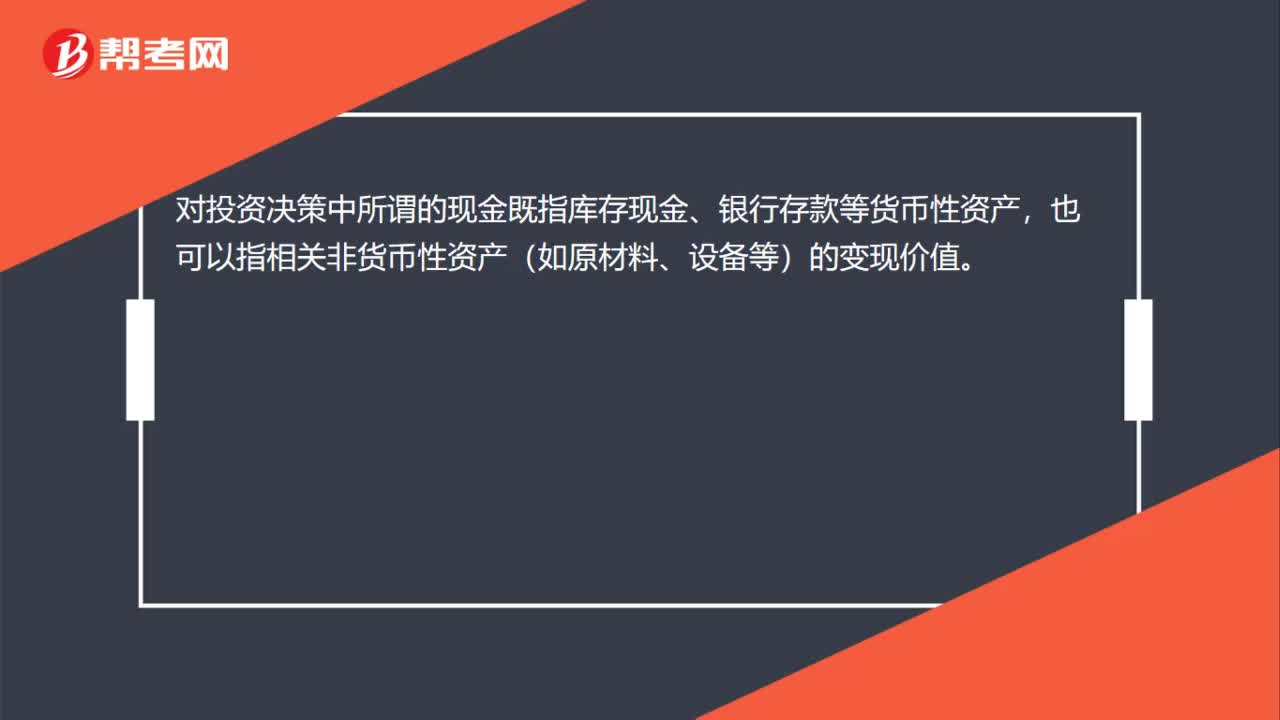

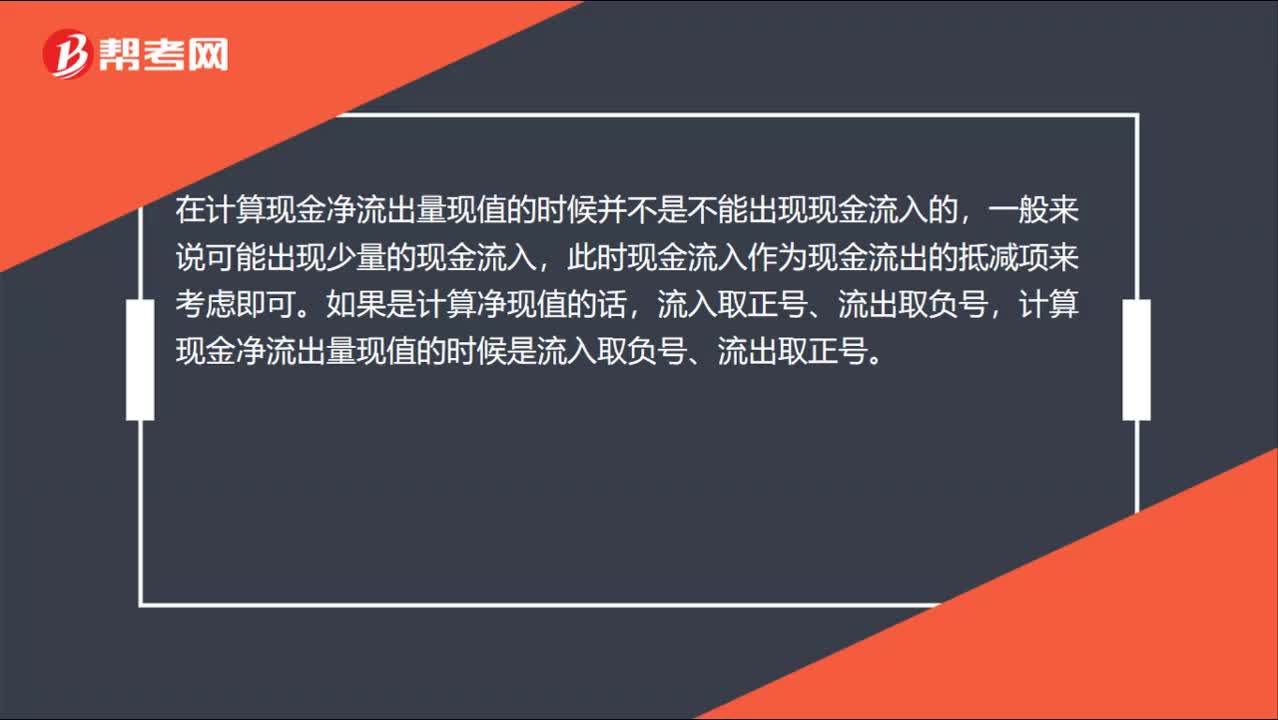

00:44現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?:現(xiàn)金凈流出量現(xiàn)值與凈現(xiàn)值的區(qū)別?在計算現(xiàn)金凈流出量現(xiàn)值的時候并不是不能出現(xiàn)現(xiàn)金流入的,一般來說可能出現(xiàn)少量的現(xiàn)金流入,此時現(xiàn)金流入作為現(xiàn)金流出的抵減項來考慮即可。如果是計算凈現(xiàn)值的話,流入取正號、流出取負號,計算現(xiàn)金凈流出量現(xiàn)值的時候是流入取負號、流出取正號。

00:27

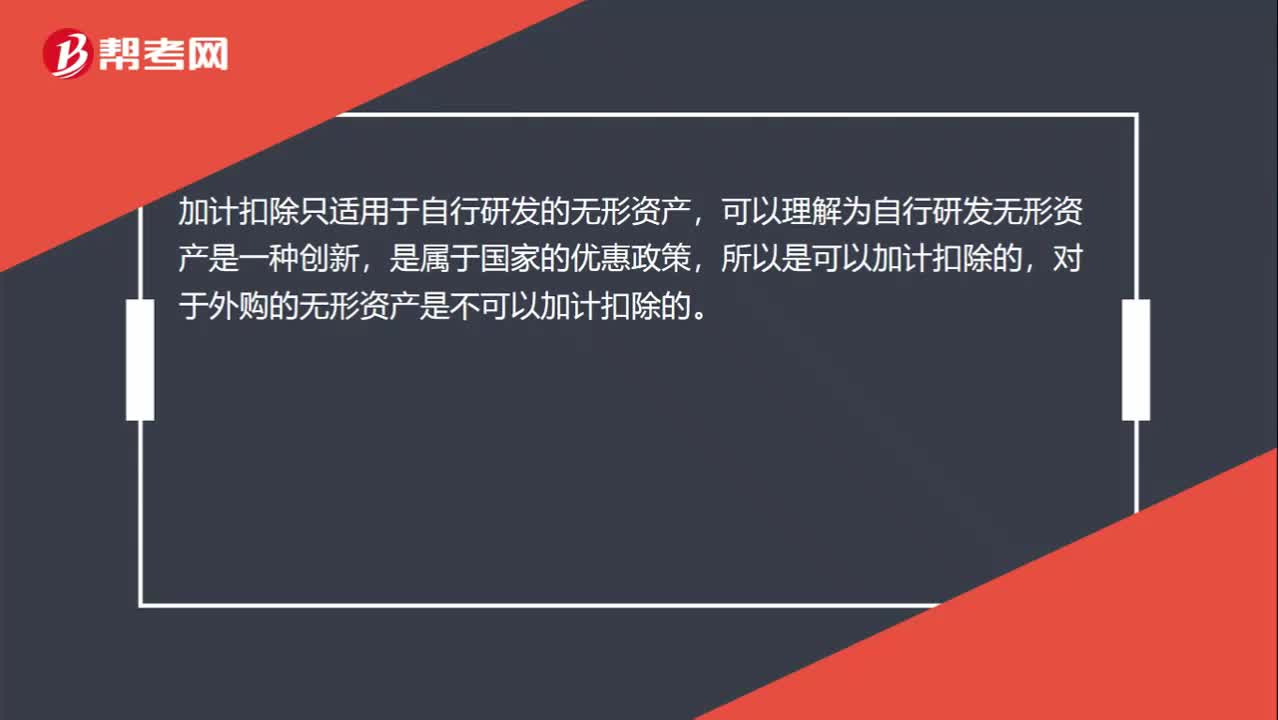

00:27什么情況下無形資產(chǎn)需要加計扣除?:什么情況下無形資產(chǎn)需要加計扣除?加計扣除只適用于自行研發(fā)的無形資產(chǎn),可以理解為自行研發(fā)無形資產(chǎn)是一種創(chuàng)新,是屬于國家的優(yōu)惠政策,所以是可以加計扣除的,對于外購的無形資產(chǎn)是不可以加計扣除的。

04:55

04:55不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費用和估計的相關(guān)稅費等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費用和相關(guān)稅費等后的金額。應(yīng)當(dāng)以市場價格減去估計的銷售費用和相關(guān)稅費等后的金額作為其可變現(xiàn)凈值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日