下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

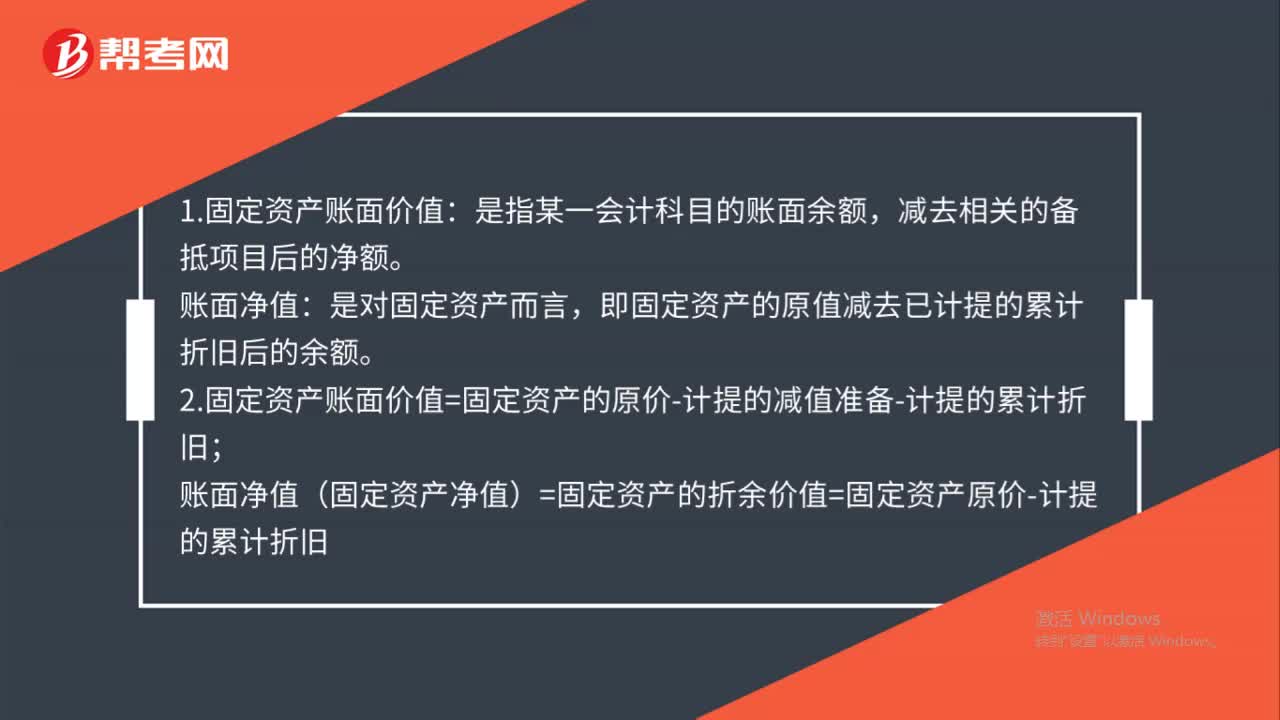

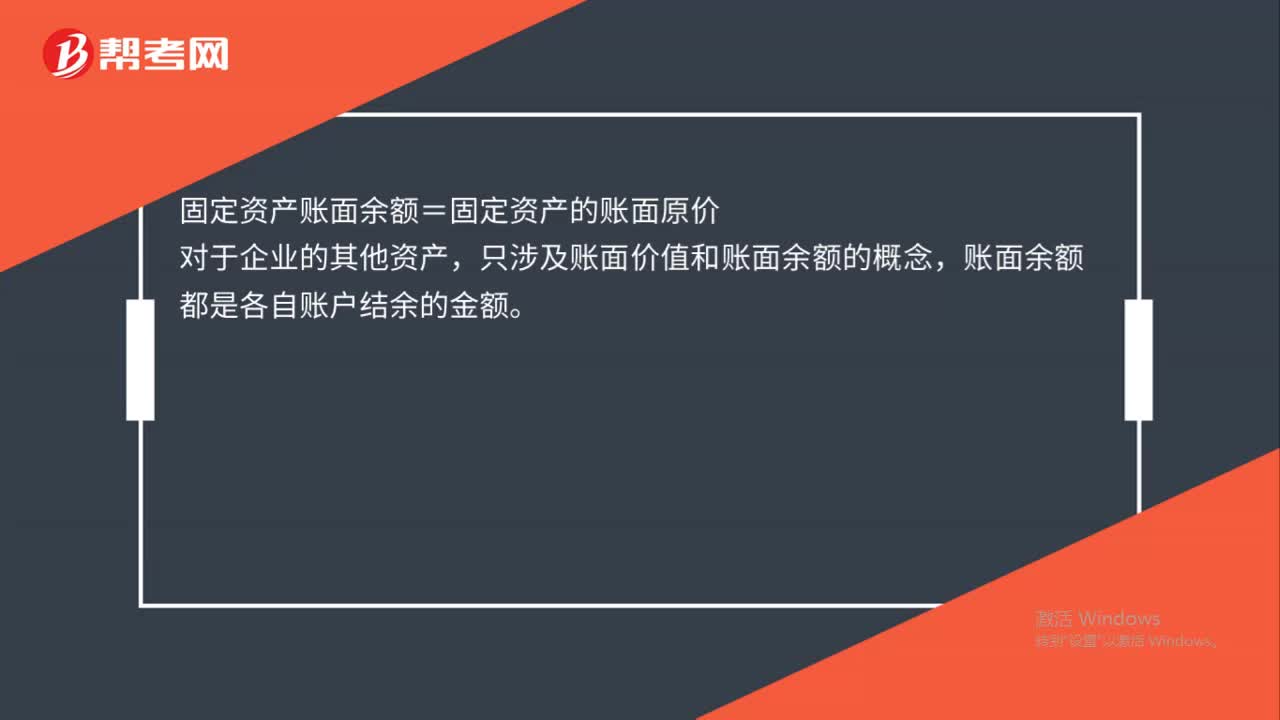

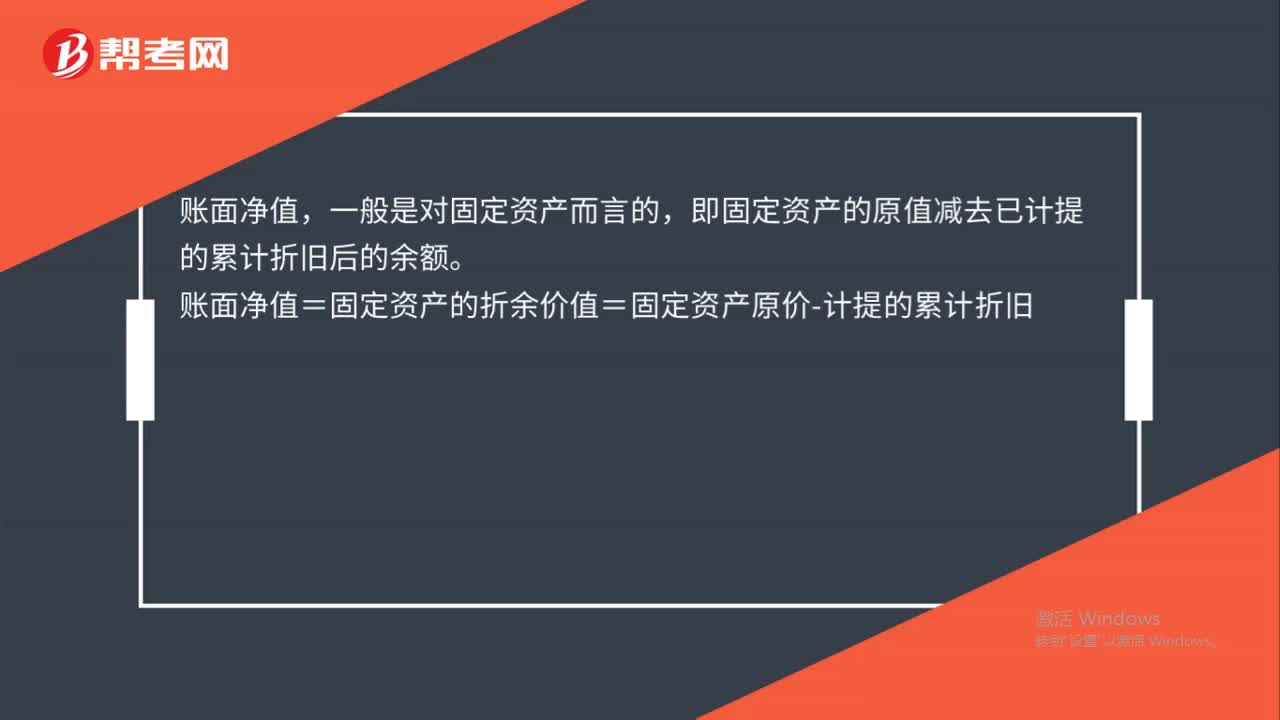

00:29固定資產(chǎn)的賬面凈值是什么?:固定資產(chǎn)的賬面凈值是什么?賬面凈值,一般是對固定資產(chǎn)而言的,即固定資產(chǎn)的原值減去已計提的累計折舊后的余額。賬面凈值=固定資產(chǎn)的折余價值=固定資產(chǎn)原價-計提的累計折舊

01:00

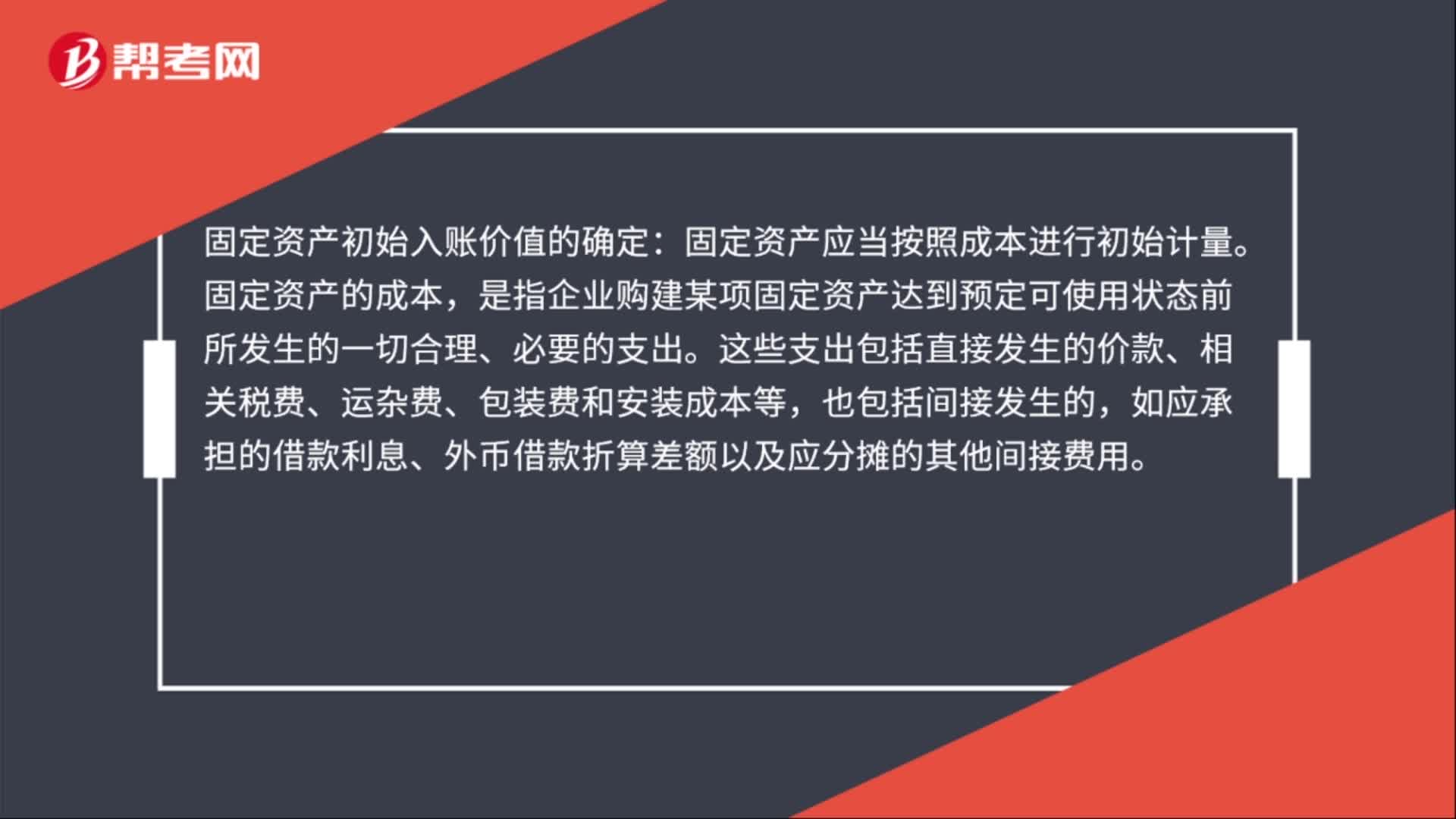

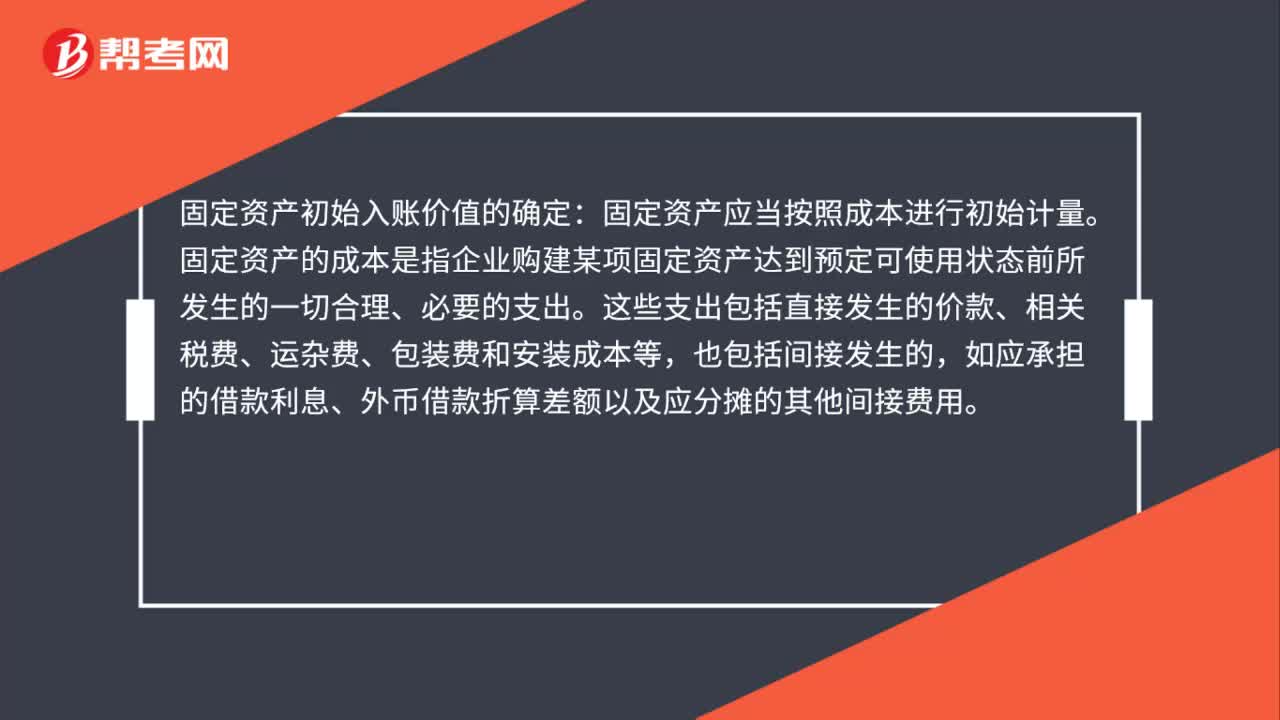

01:00固定資產(chǎn)初始入賬價值是什么?:固定資產(chǎn)初始入賬價值是什么?固定資產(chǎn)初始入賬價值的確定:固定資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計量。固定資產(chǎn)的成本是指企業(yè)購建某項固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的一切合理、必要的支出。這些支出包括直接發(fā)生的價款、相關(guān)稅費、運雜費、包裝費和安裝成本等,也包括間接發(fā)生的,如應(yīng)承擔(dān)的借款利息、外幣借款折算差額以及應(yīng)分?jǐn)偟钠渌g接費用。

00:28

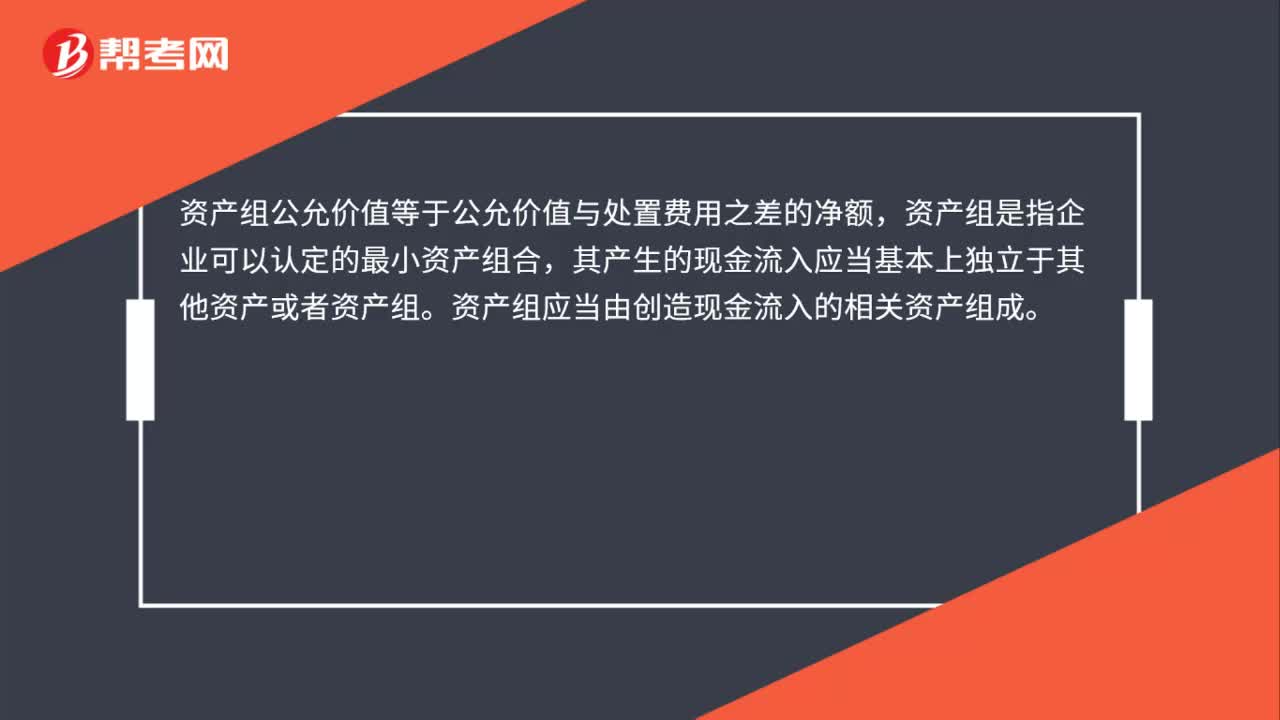

00:28資產(chǎn)組公允價值等于什么凈額?:資產(chǎn)組公允價值等于什么凈額?資產(chǎn)組公允價值等于公允價值與處置費用之差的凈額,資產(chǎn)組是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨立于其他資產(chǎn)或者資產(chǎn)組。資產(chǎn)組應(yīng)當(dāng)由創(chuàng)造現(xiàn)金流入的相關(guān)資產(chǎn)組成。

00:27

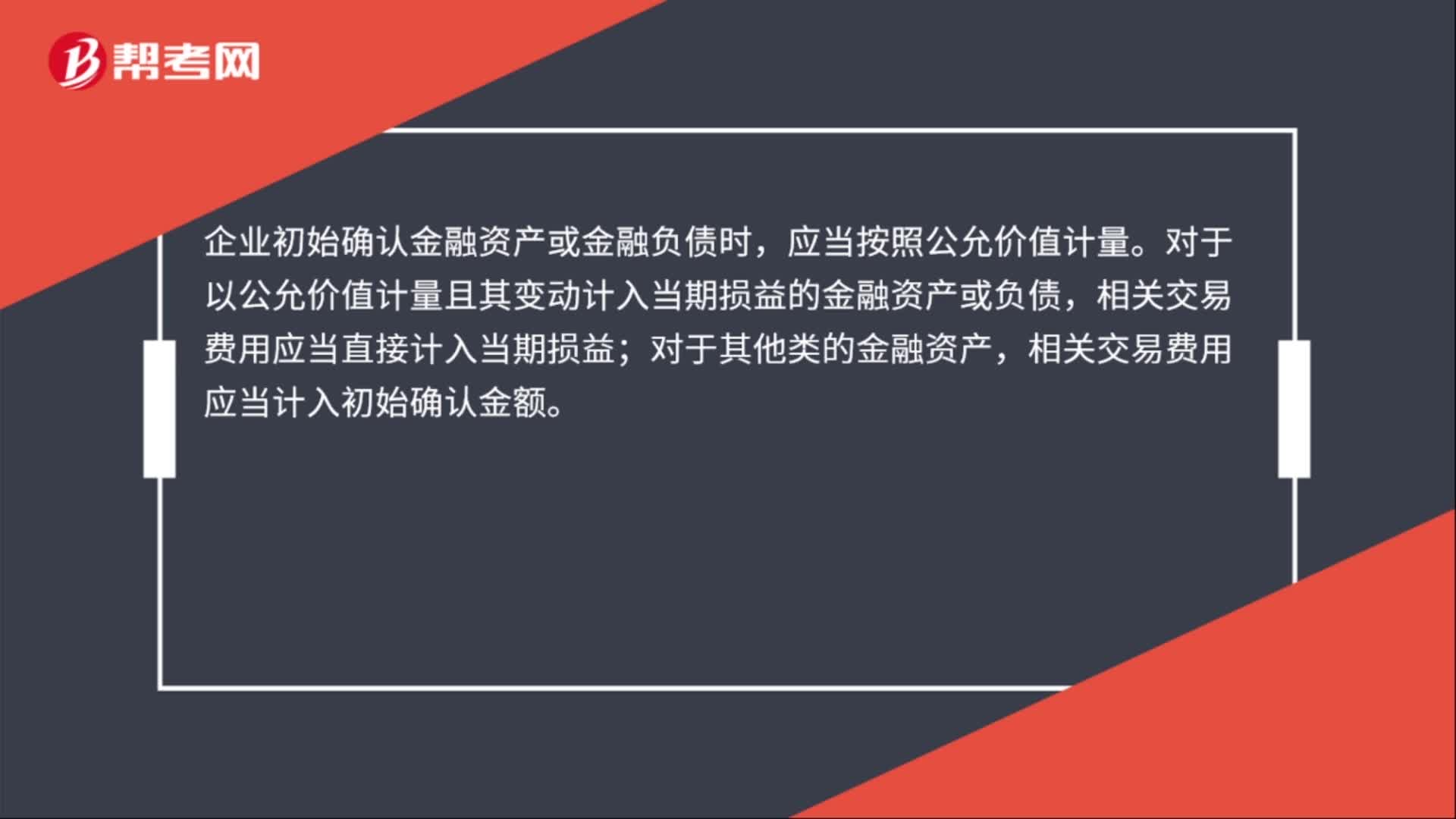

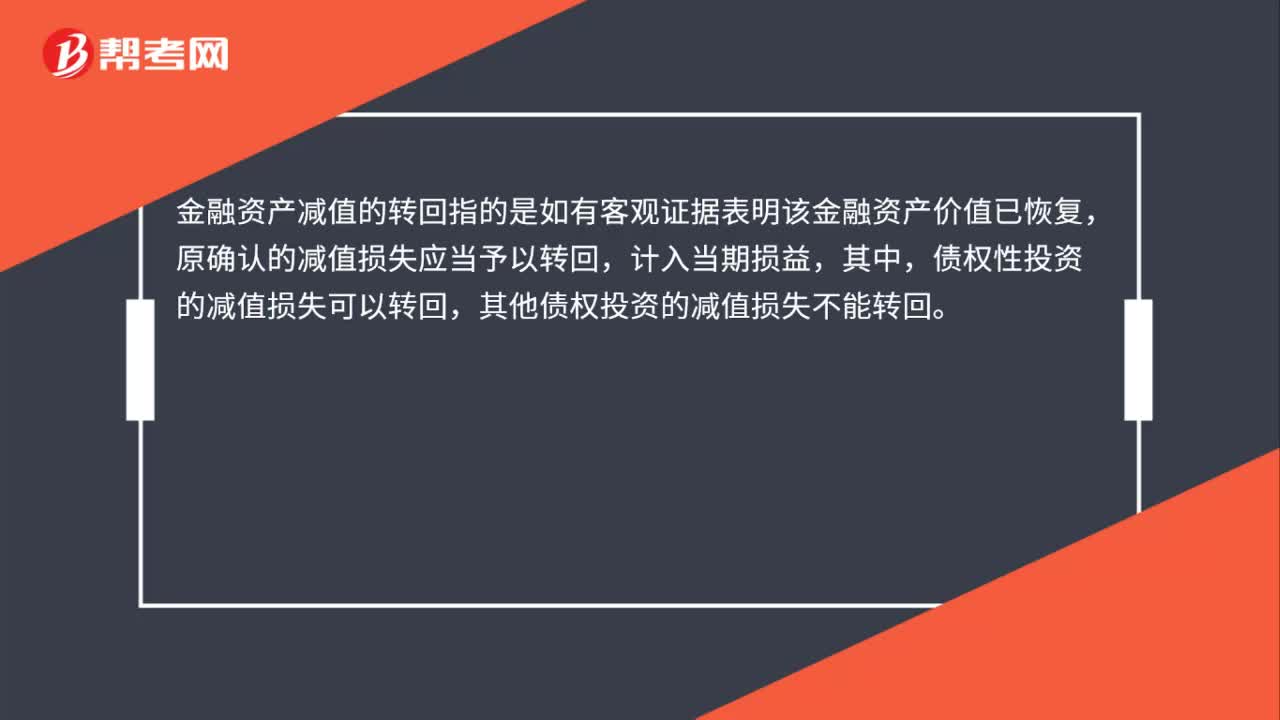

00:27金融資產(chǎn)減值的轉(zhuǎn)回是什么?:金融資產(chǎn)減值的轉(zhuǎn)回是什么?金融資產(chǎn)減值的轉(zhuǎn)回指的是如有客觀證據(jù)表明該金融資產(chǎn)價值已恢復(fù),原確認(rèn)的減值損失應(yīng)當(dāng)予以轉(zhuǎn)回,計入當(dāng)期損益,其中,債權(quán)性投資的減值損失可以轉(zhuǎn)回,其他債權(quán)投資的減值損失不能轉(zhuǎn)回。

00:14

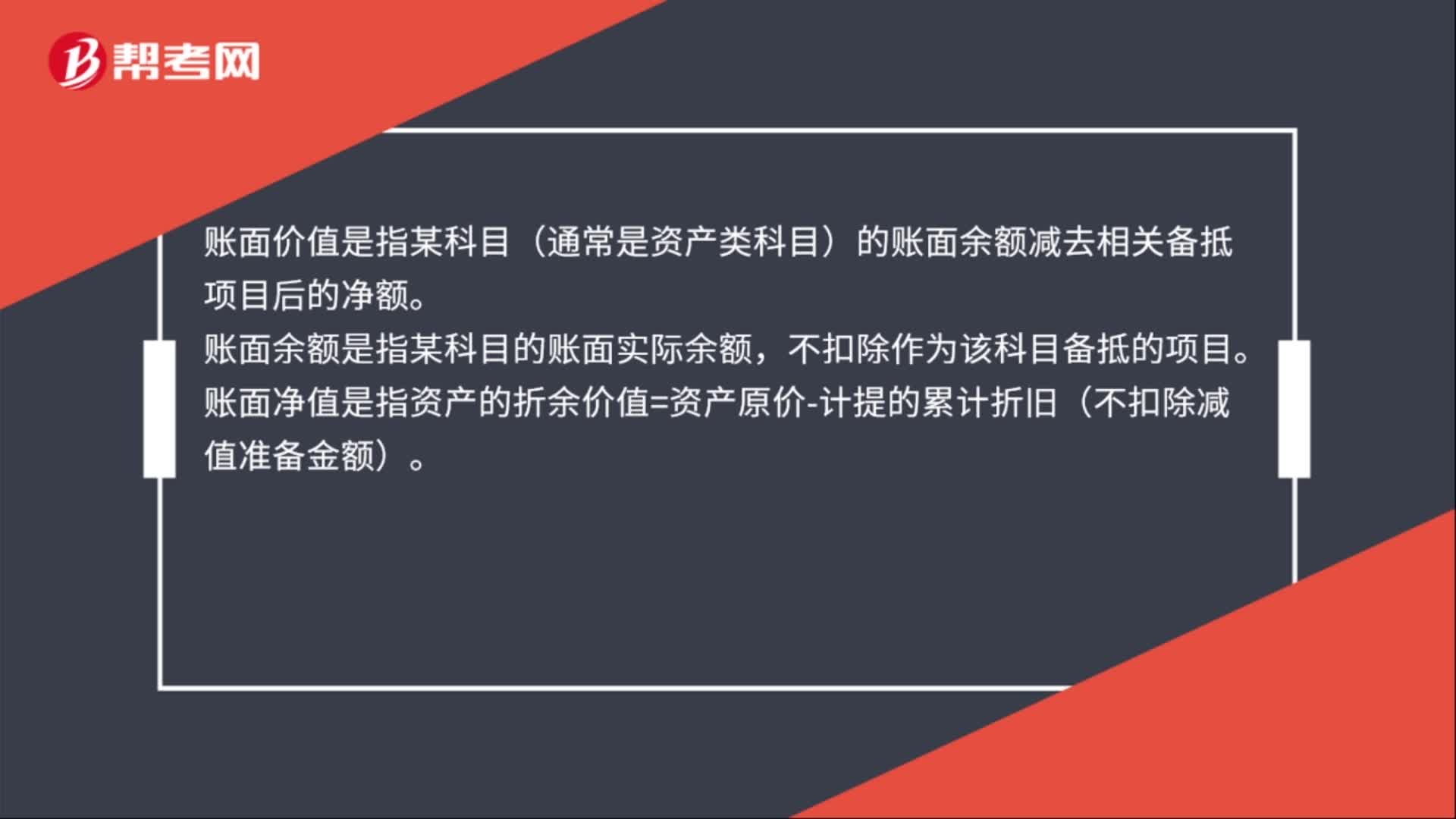

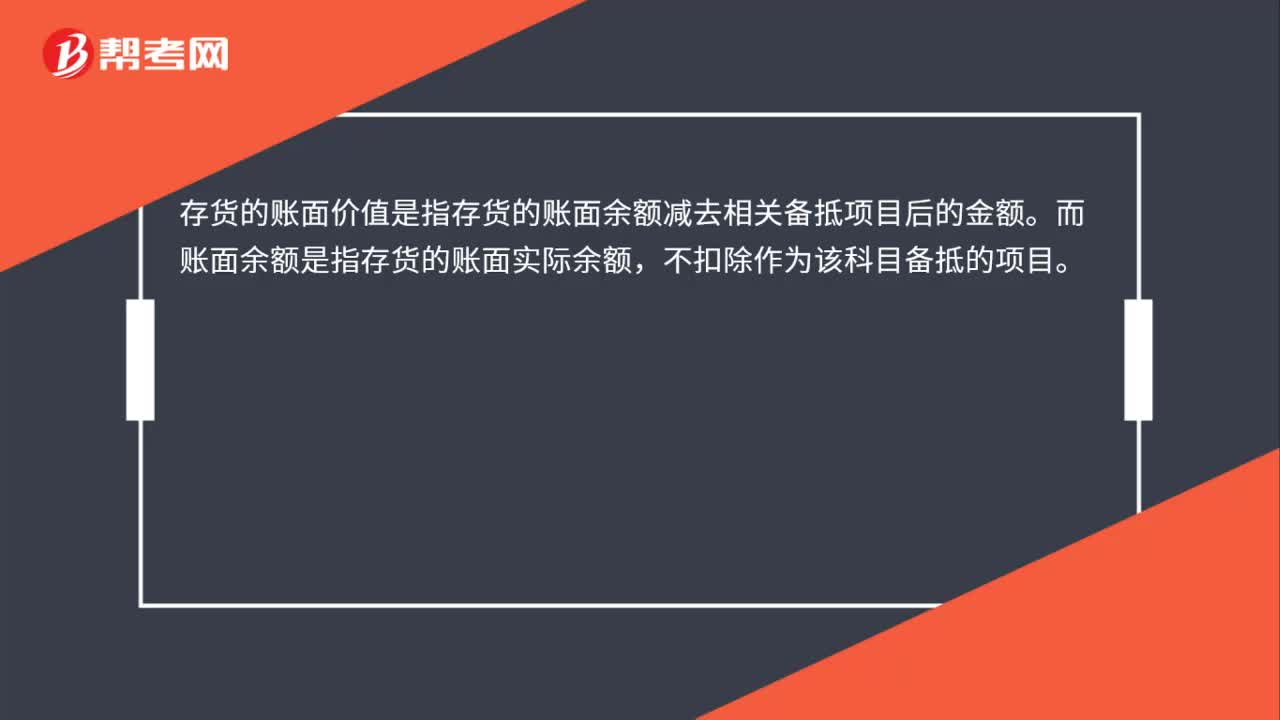

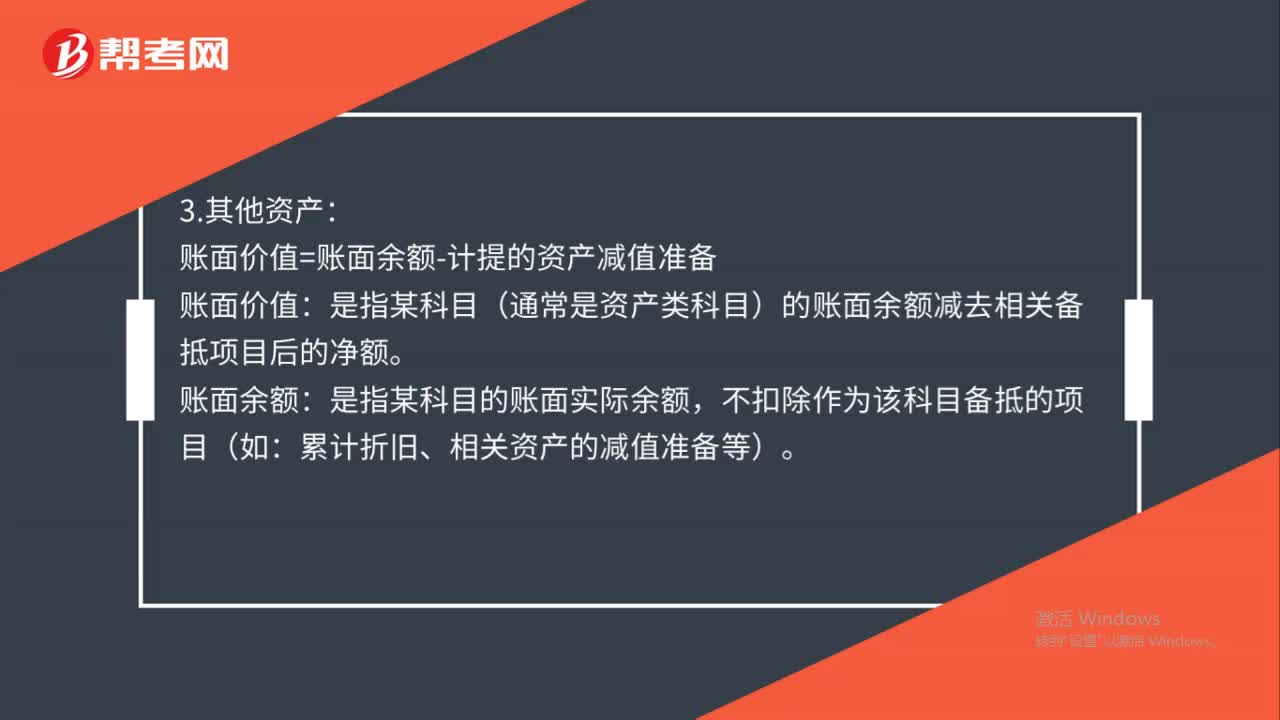

00:14存貨的賬面價余額是什么?:存貨的賬面價余額是什么?存貨賬面余額是指存貨的賬面實際余額,不扣除作為存貨跌價準(zhǔn)備的項目。

00:32

00:32什么是資產(chǎn)組公允價值?:什么是資產(chǎn)組公允價值?資產(chǎn)組是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨立于其他資產(chǎn)或者資產(chǎn)組。資產(chǎn)組應(yīng)當(dāng)由創(chuàng)造現(xiàn)金流入的相關(guān)資產(chǎn)組成。資產(chǎn)組公允價值指的是熟悉市場情況的買賣雙方在公平交易的條件下和自愿的情況下所確定的資產(chǎn)組價格。

00:25

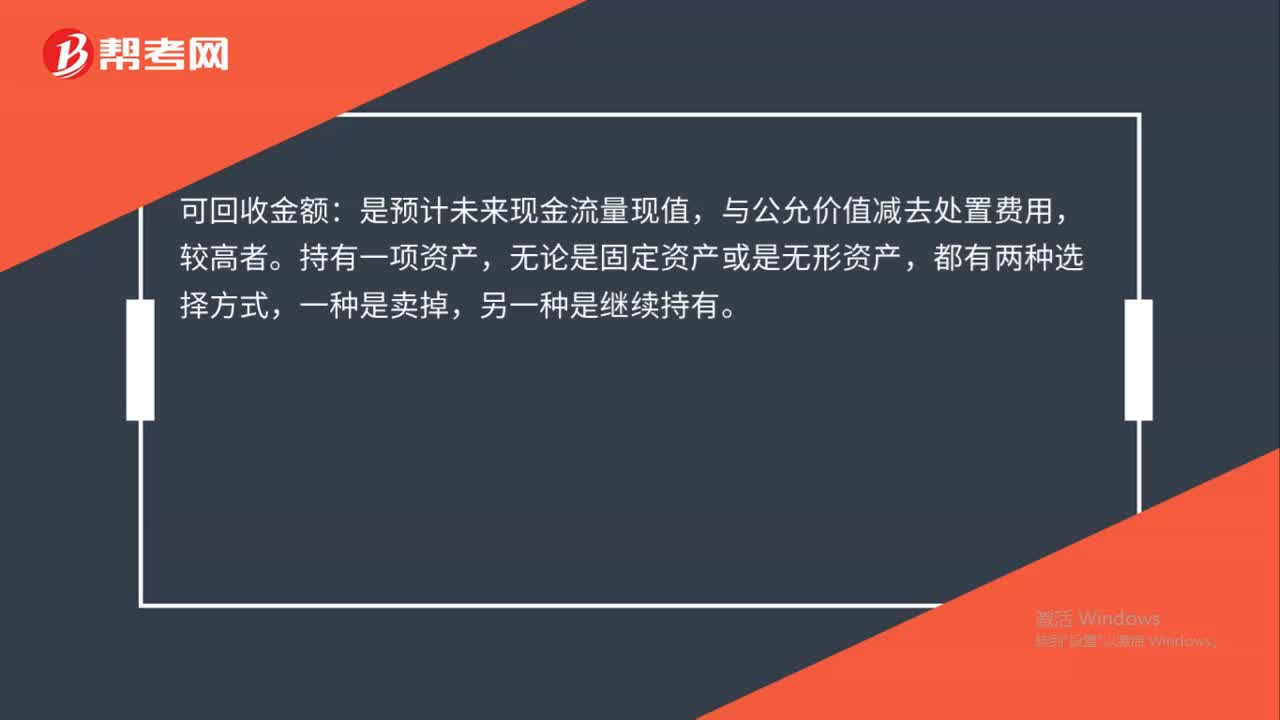

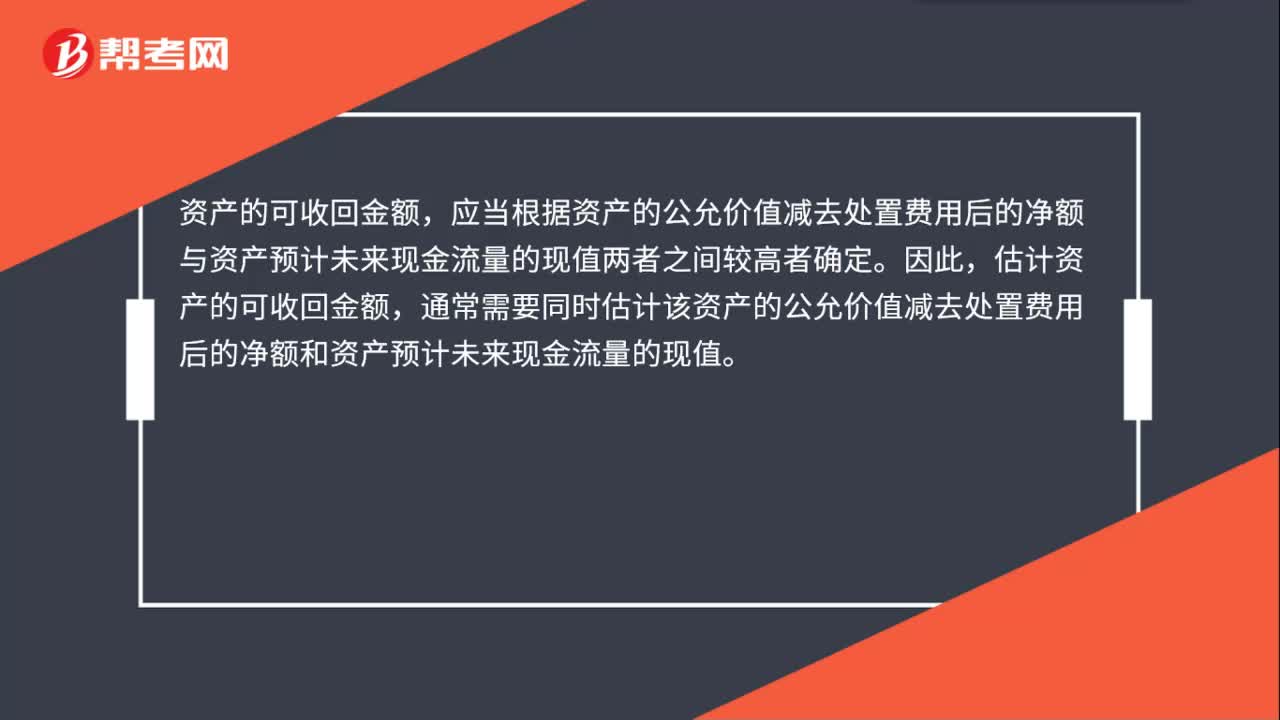

00:25可收回金額如何計算?:可收回金額的計算:(1)計算資產(chǎn)的公允價值減去處置費用后的凈額;(2)計算資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值;(3)比較前兩步驟的計算結(jié)果,取較高者作為資產(chǎn)的可收回金額。

00:33

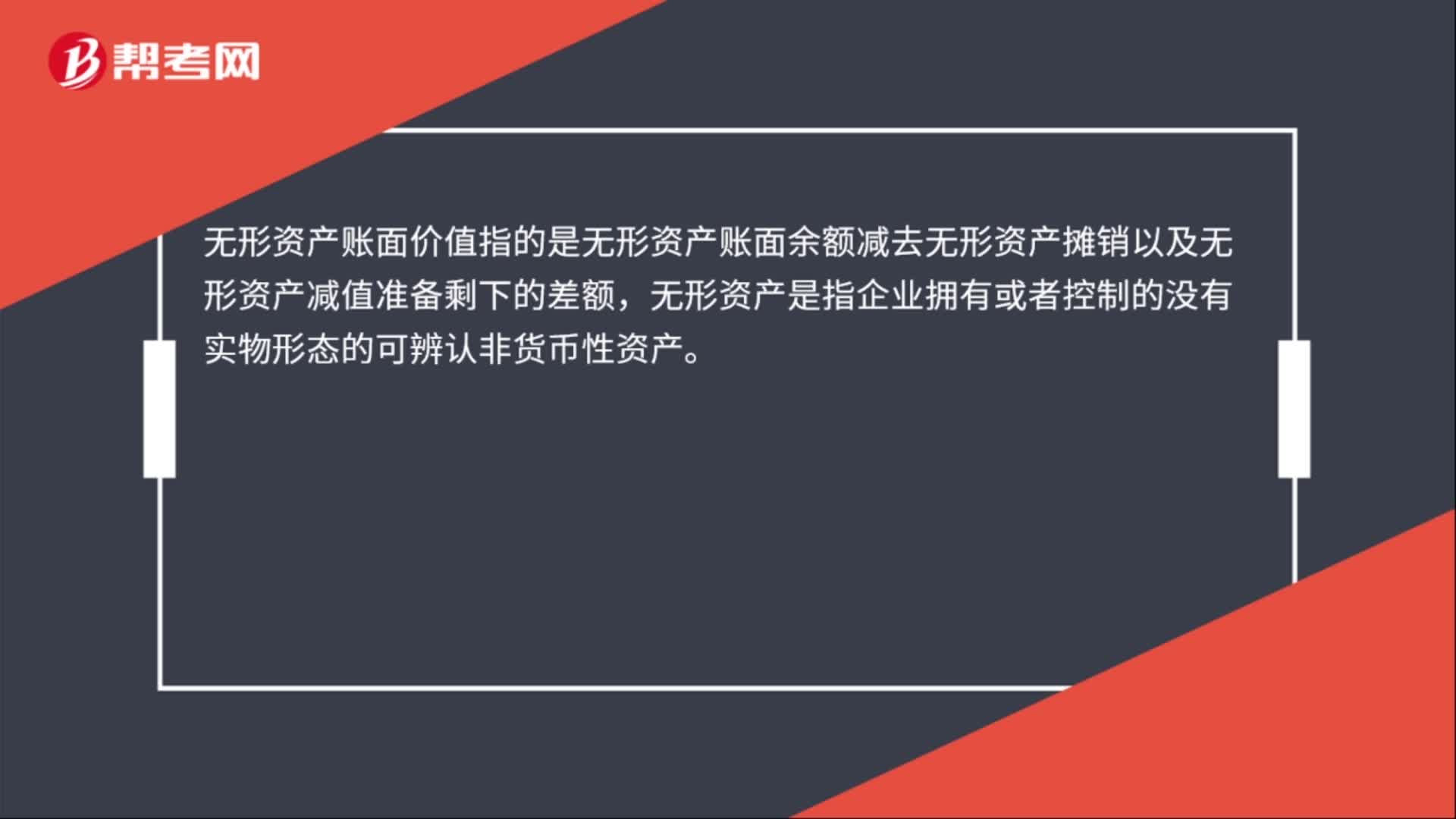

00:33無形資產(chǎn)減值金額如何確定?:無形資產(chǎn)減值金額如何確定?無形資產(chǎn)在資產(chǎn)負(fù)債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當(dāng)將該無形資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認(rèn)為減值損失,計入當(dāng)期損益,同時計提相應(yīng)的減值準(zhǔn)備。

01:16

01:16接受捐贈的固定資產(chǎn)如何確定入賬價值?:接受捐贈的固定資產(chǎn)如何確定入賬價值?接受捐贈的固定資產(chǎn),應(yīng)按以下規(guī)定確定其入賬價值:按憑證上標(biāo)明的金額加上應(yīng)支付的相關(guān)稅費,按如下順序確定其入賬價值:按同類或類似固定資產(chǎn)的市場價格估計的金額,加上應(yīng)支付的相關(guān)稅費,作為入賬價值;(2)同類或類似固定資產(chǎn)不存在活躍市場的,按該接受捐贈的固定資產(chǎn)的預(yù)計未來現(xiàn)金流量現(xiàn)值,受贈的系舊的固定資產(chǎn),按照上述方法確認(rèn)的價值。

01:10

01:10換出資產(chǎn)的公允價值和賬面價值差額的會計處理是什么?:換出資產(chǎn)的公允價值和賬面價值差額的會計處理是什么?應(yīng)當(dāng)分別不同情況處理:(1)換出資產(chǎn)為投資性房地產(chǎn)的,按照換出或者換入公允價值確認(rèn)其他業(yè)務(wù)收入,換出資產(chǎn)賬面價值結(jié)轉(zhuǎn)其他業(yè)務(wù)成本,差額計入當(dāng)期損益。(2)換出資產(chǎn)為固定資產(chǎn)、無形資產(chǎn)的,換出資產(chǎn)公允價值與其賬面價值的差額,計入資產(chǎn)處置損益。(3)換出資產(chǎn)為長期股權(quán)投資、可供出售金融資產(chǎn)的,換出資產(chǎn)公允價值與其賬面價值的差額,計入投資收益。

05:46

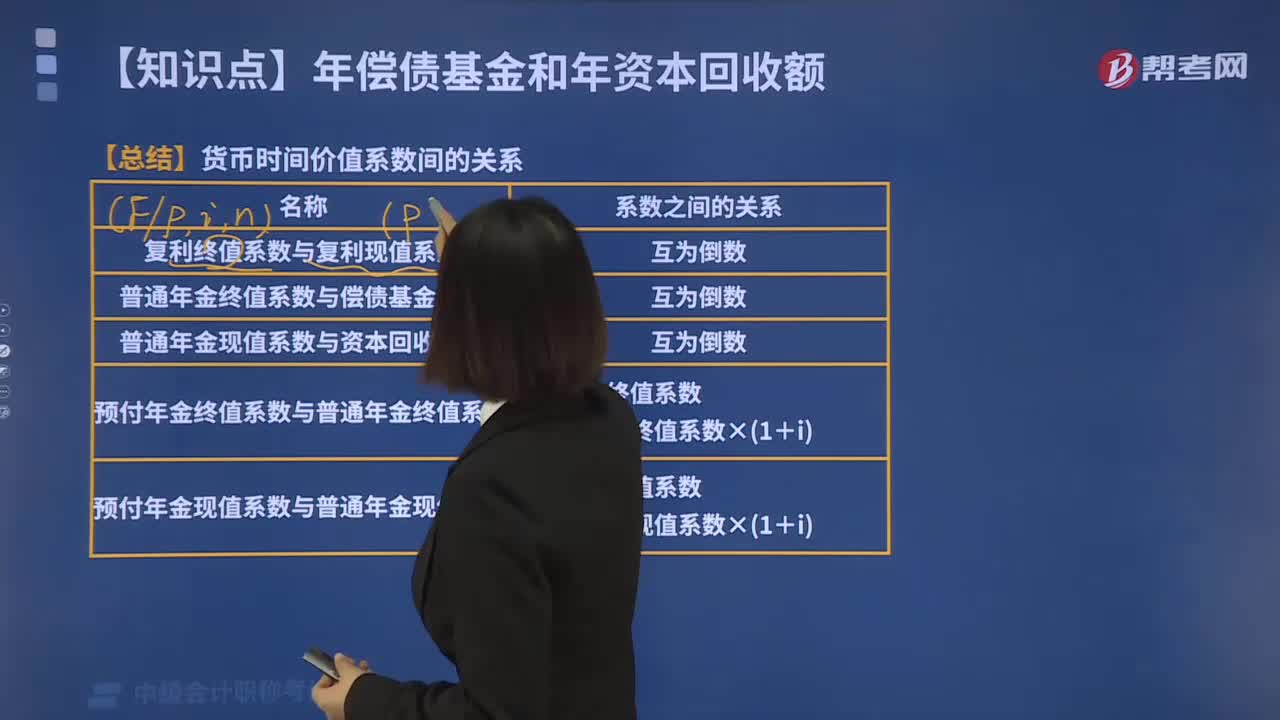

05:46年資本回收額的貨幣時間價值系數(shù)間的關(guān)系是什么?:年資本回收額的貨幣時間價值系數(shù)間的關(guān)系是什么?復(fù)利終值系數(shù)與復(fù)利現(xiàn)值系數(shù):普通年金終值系數(shù)與償債基金系數(shù):普通年金現(xiàn)值系數(shù)與資本回收系數(shù):預(yù)付年金終值系數(shù)與普通年金終值系數(shù),預(yù)付年金終值系數(shù),=普通年金終值系數(shù)×(1+i)。預(yù)付年金現(xiàn)值系數(shù)與普通年金現(xiàn)值系數(shù),預(yù)付年金現(xiàn)值系數(shù)。=普通年金現(xiàn)值系數(shù)×(1+i),與普通年金終值系數(shù)互為倒數(shù)的是()A. 預(yù)付年金現(xiàn)值系數(shù)C. 償債基金系數(shù)

00:36

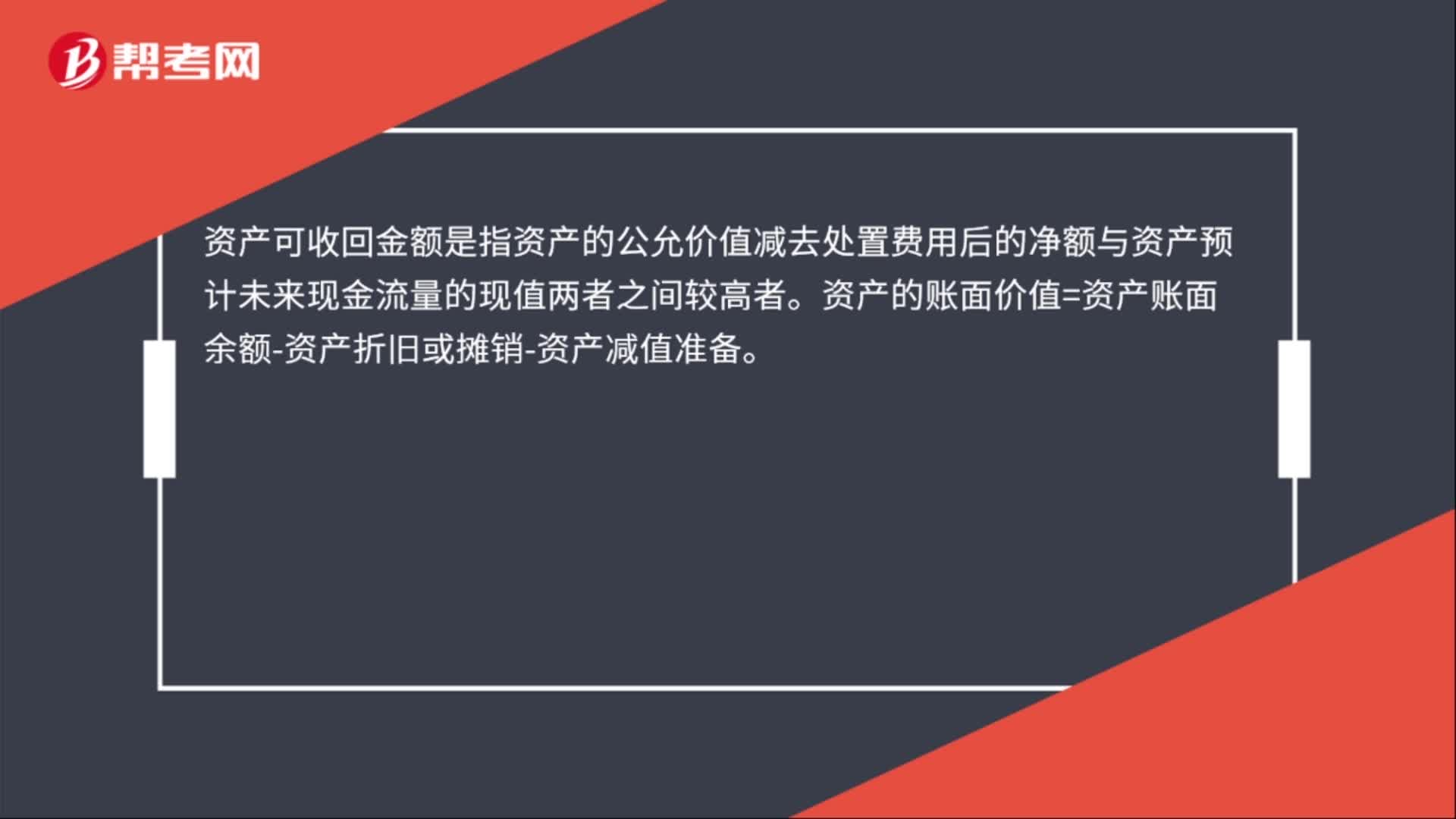

00:36資產(chǎn)可收回金額計量的基本要求是什么?:資產(chǎn)可收回金額計量的基本要求是什么?資產(chǎn)的可收回金額,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計資產(chǎn)的可收回金額,通常需要同時估計該資產(chǎn)的公允價值減去處置費用后的凈額和資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日