銀行從業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

00:57銀行從業(yè)資格考試成績合格后如何進(jìn)行證書申請(qǐng)?:銀行從業(yè)資格考試成績合格后如何進(jìn)行證書申請(qǐng)?登錄中國銀行業(yè)協(xié)會(huì)網(wǎng)站(www.china-cba.net)或東方銀行業(yè)高級(jí)管理人員研修院網(wǎng)站(www.china-cbi.net)證書申請(qǐng)系統(tǒng)在線申請(qǐng)證書。在證書申請(qǐng)期間,考生登錄證書申請(qǐng)系統(tǒng),需上傳近3個(gè)月內(nèi)的正面免冠白底1寸證件照,同時(shí)填寫證書郵寄等相關(guān)信息,完成證書申領(lǐng),待證書審核完成后,等待證書發(fā)放。紙質(zhì)版證書制作、發(fā)放周期需半年左右。

01:56

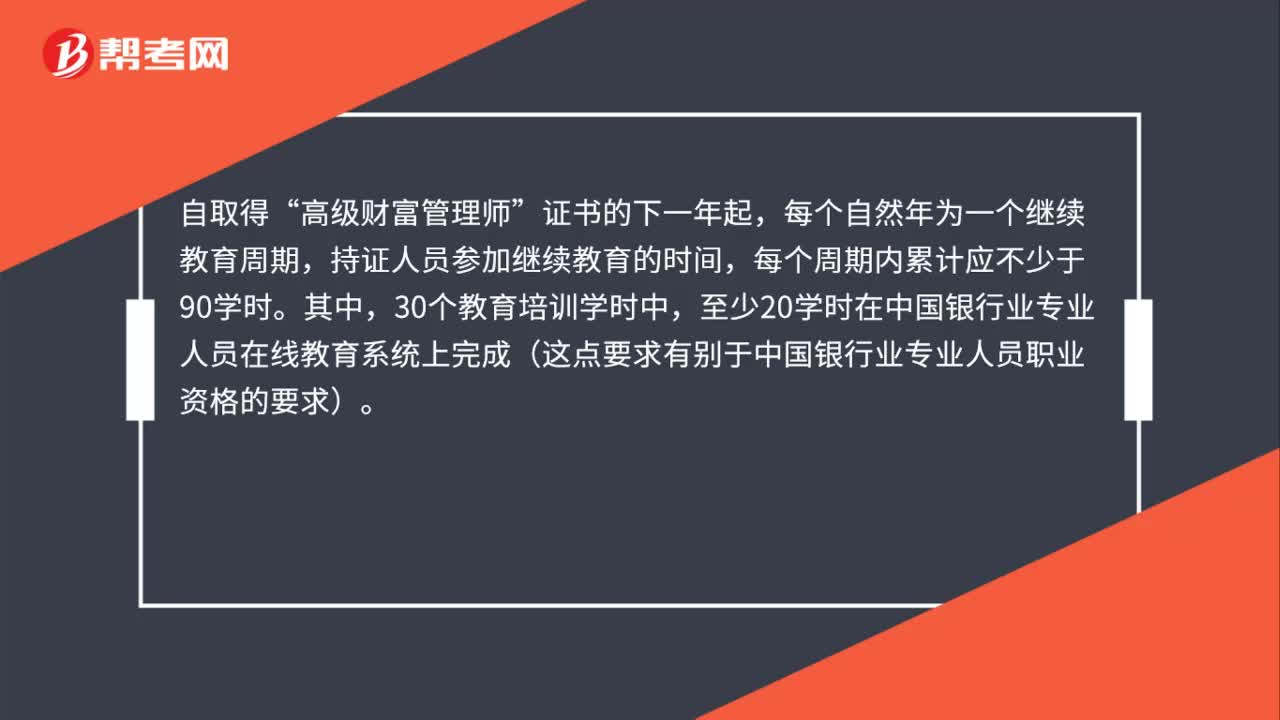

01:56同時(shí)持有銀行從業(yè)資格證書和高級(jí)財(cái)富管理師證書,如何進(jìn)行繼續(xù)教育?:同時(shí)持有銀行從業(yè)資格證書和高級(jí)財(cái)富管理師證書,如果持證人員同時(shí)持有初級(jí)中級(jí)銀行從業(yè)資格證書和高級(jí)財(cái)富管理師證書,則按照高級(jí)財(cái)富管理師證書對(duì)應(yīng)的執(zhí)行規(guī)則進(jìn)行繼續(xù)教育即可。高級(jí)財(cái)富管理師繼續(xù)教育參照中國銀行業(yè)專業(yè)人員繼續(xù)教育管理辦法執(zhí)行。每個(gè)自然年為一個(gè)繼續(xù)教育周期,持證人員參加繼續(xù)教育的時(shí)間,至少20學(xué)時(shí)在中國銀行業(yè)專業(yè)人員在線教育系統(tǒng)上完成(這點(diǎn)要求有別于中國銀行業(yè)專業(yè)人員職業(yè)資格的要求)。

02:12

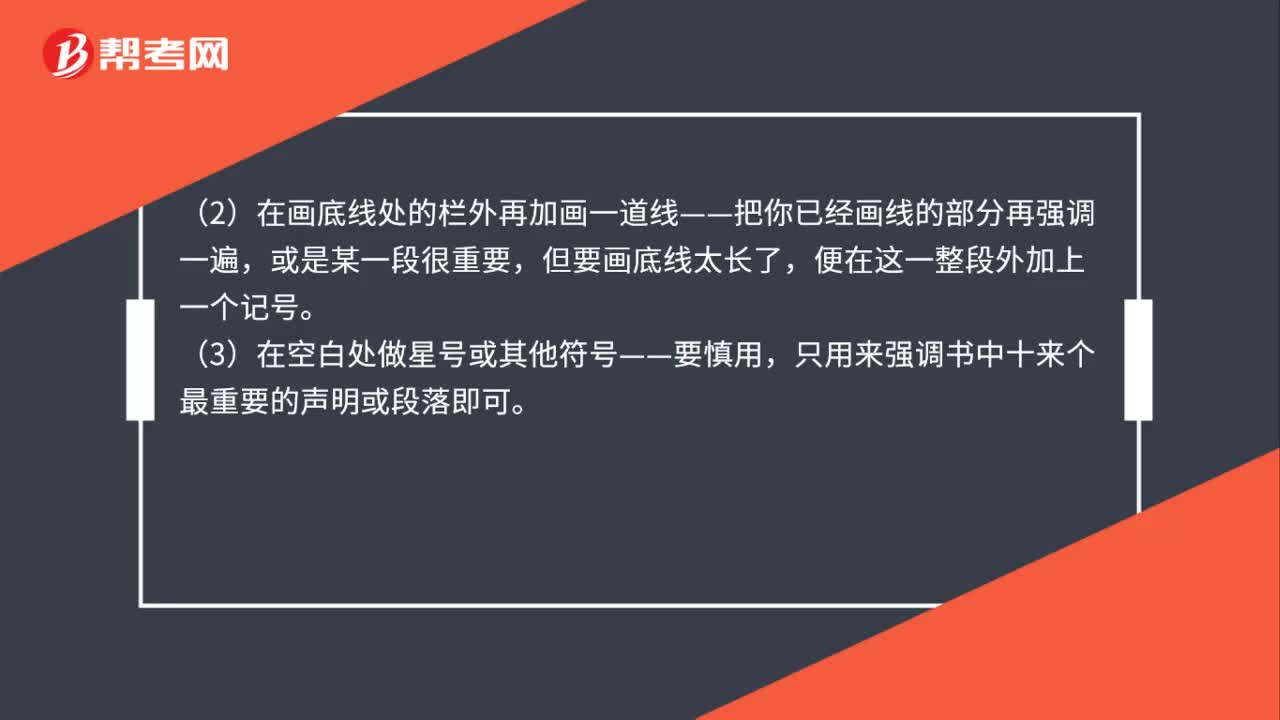

02:12備考2020年銀行從業(yè)資格考試如何做筆記?:備考2020年銀行從業(yè)資格考試如何做筆記?(1)畫底線——在主要的重點(diǎn),或重要又有力量的句子下畫線。(2)在畫底線處的欄外再加畫一道線——把你已經(jīng)畫線的部分再強(qiáng)調(diào)一遍,(3)在空白處做星號(hào)或其他符號(hào)——要慎用,只用來強(qiáng)調(diào)書中十來個(gè)最重要的聲明或段落即可。(4)在空白處編號(hào)——某個(gè)論點(diǎn)發(fā)展出一連串的重要陳述時(shí),(5)在空白處記下其他的頁碼——強(qiáng)調(diào)書中其他部分也有過同樣的論點(diǎn)。

02:14

02:14報(bào)名推遲,如何做好2020年銀行從業(yè)資格的復(fù)習(xí)?:如何做好2020年銀行從業(yè)資格的復(fù)習(xí)?銀行從業(yè)資格考試的題目均出自教材,幾乎沒有教材以外的內(nèi)容,因此考生只需要掌握教材的相關(guān)內(nèi)容。首先從目錄上了解一本教材是非常重要的,因?yàn)檫@部分內(nèi)容會(huì)涉及到很多重要文字規(guī)定以及一些計(jì)算題,都是考試重點(diǎn)考察的對(duì)象。尤其要重視中國銀行業(yè)協(xié)會(huì)網(wǎng)站上公布的考試大綱,因?yàn)榭季V是唯一可以作為依據(jù)的官方考試重點(diǎn)。掌握考試大綱中所列的知識(shí)點(diǎn)很重要。

03:08

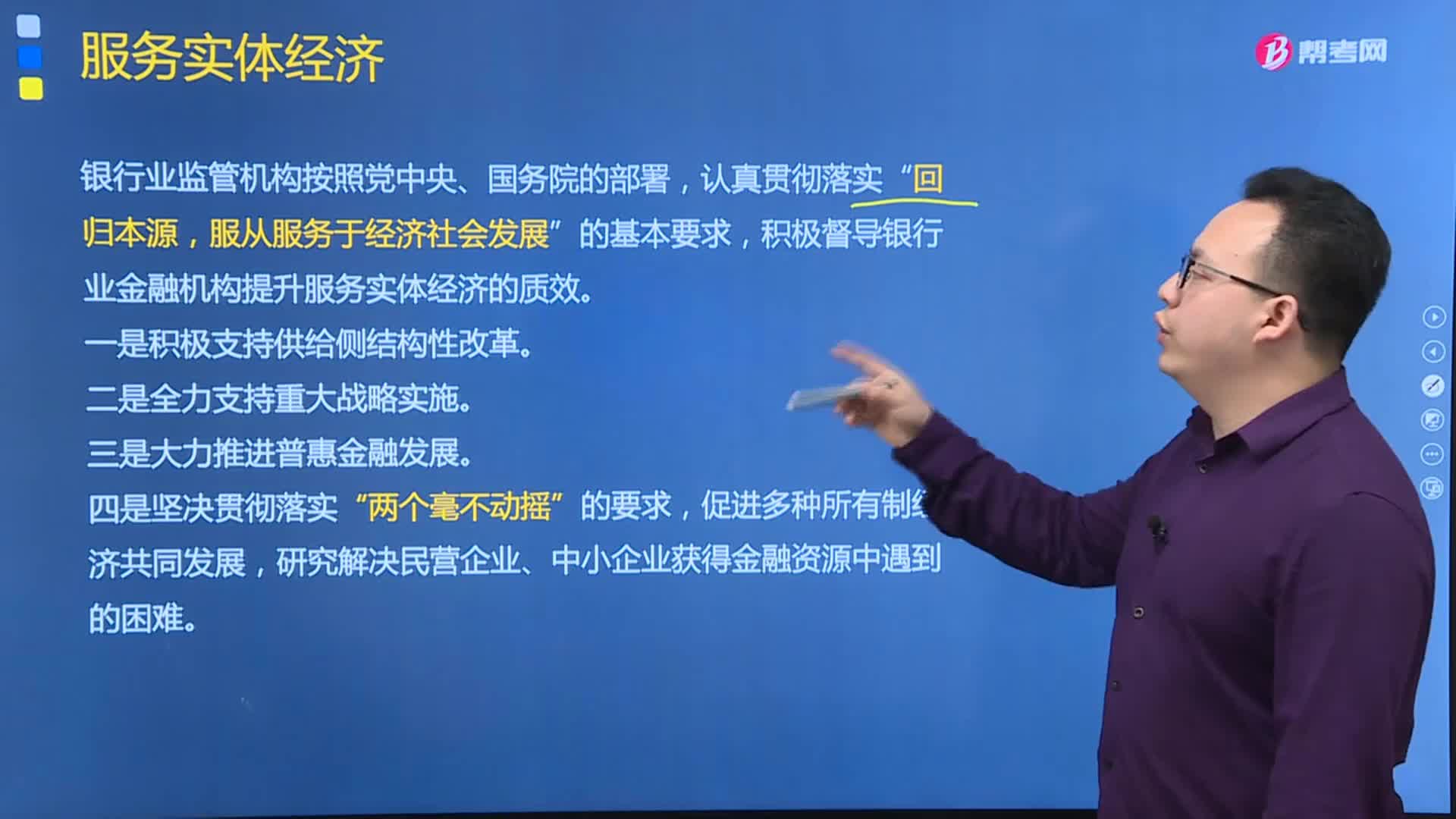

03:08根據(jù)銀行監(jiān)管政策應(yīng)如何服務(wù)好實(shí)體經(jīng)濟(jì)?:根據(jù)銀行監(jiān)管政策應(yīng)如何服務(wù)好實(shí)體經(jīng)濟(jì)?銀行業(yè)監(jiān)管機(jī)構(gòu)認(rèn)真貫徹落實(shí)黨中央、國務(wù)院決策部署,引導(dǎo)銀行業(yè)金融機(jī)構(gòu)積極支持實(shí)體經(jīng)濟(jì)發(fā)展,銀行業(yè)監(jiān)管機(jī)構(gòu)按照黨中央、國務(wù)院的部署,積極督導(dǎo)銀行業(yè)金融機(jī)構(gòu)提升服務(wù)實(shí)體經(jīng)濟(jì)的質(zhì)效。實(shí)施差異化的信貸政策,穩(wěn)步推進(jìn)市場(chǎng)化、法治化債轉(zhuǎn)股,要求銀行按照分類調(diào)控、因地因城施策的原則,落實(shí)差別化的住房信貸政策,促進(jìn)房地產(chǎn)市場(chǎng)長期穩(wěn)健發(fā)展,引導(dǎo)銀行業(yè)金融機(jī)構(gòu)提升服務(wù)企業(yè)。

01:54

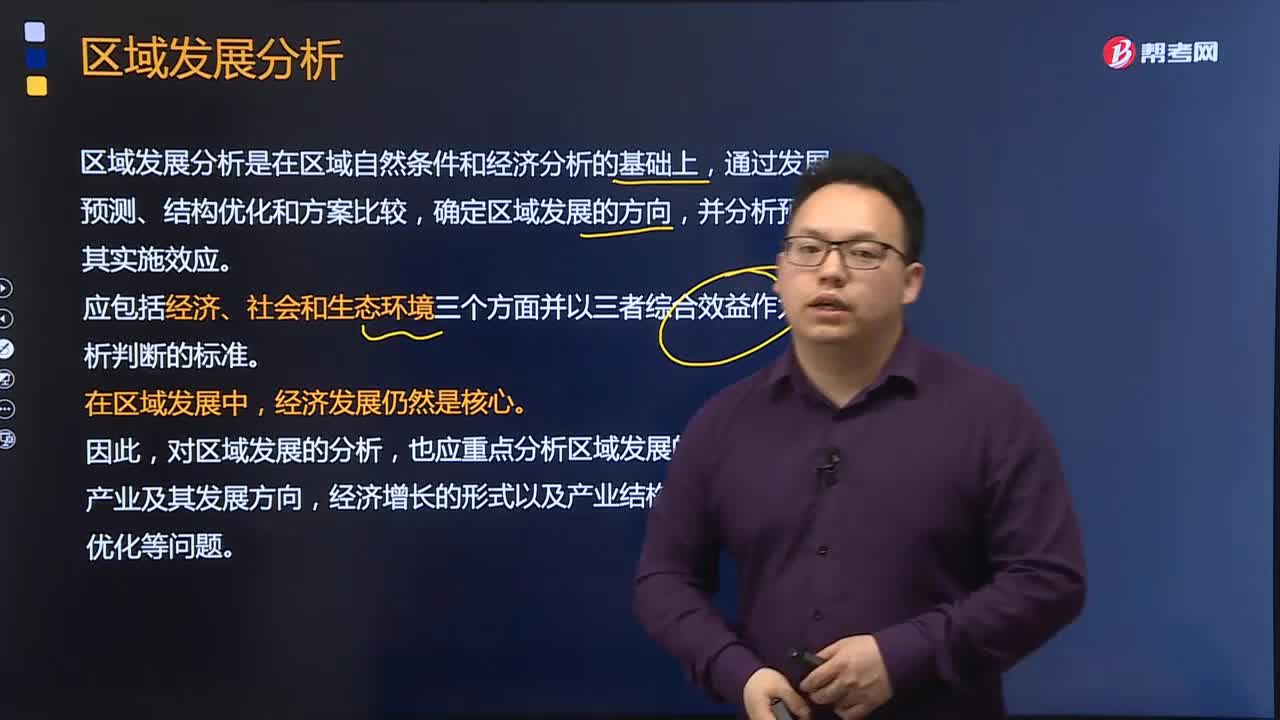

01:54對(duì)區(qū)域發(fā)展分析應(yīng)從哪些方面進(jìn)行綜合分析?:對(duì)區(qū)域發(fā)展分析應(yīng)從哪些方面進(jìn)行綜合分析?區(qū)域分析主要是對(duì)區(qū)域發(fā)展的自然條件和社會(huì)經(jīng)濟(jì)背景、特征及其對(duì)區(qū)域經(jīng)濟(jì)發(fā)展的影響進(jìn)行分析。區(qū)域發(fā)展的自然條件及社會(huì)經(jīng)濟(jì)背景條件主要指區(qū)域自然條件和自然資源、人口與勞動(dòng)力、科學(xué)技術(shù)條件、基礎(chǔ)設(shè)施條件及政策、管理、法制等社會(huì)因素。對(duì)這些條件的分析主要目的是明確區(qū)域發(fā)展的基礎(chǔ),為選擇區(qū)域發(fā)展的方向、調(diào)整區(qū)域產(chǎn)業(yè)結(jié)構(gòu)和空間結(jié)構(gòu)提供依據(jù)。

04:09

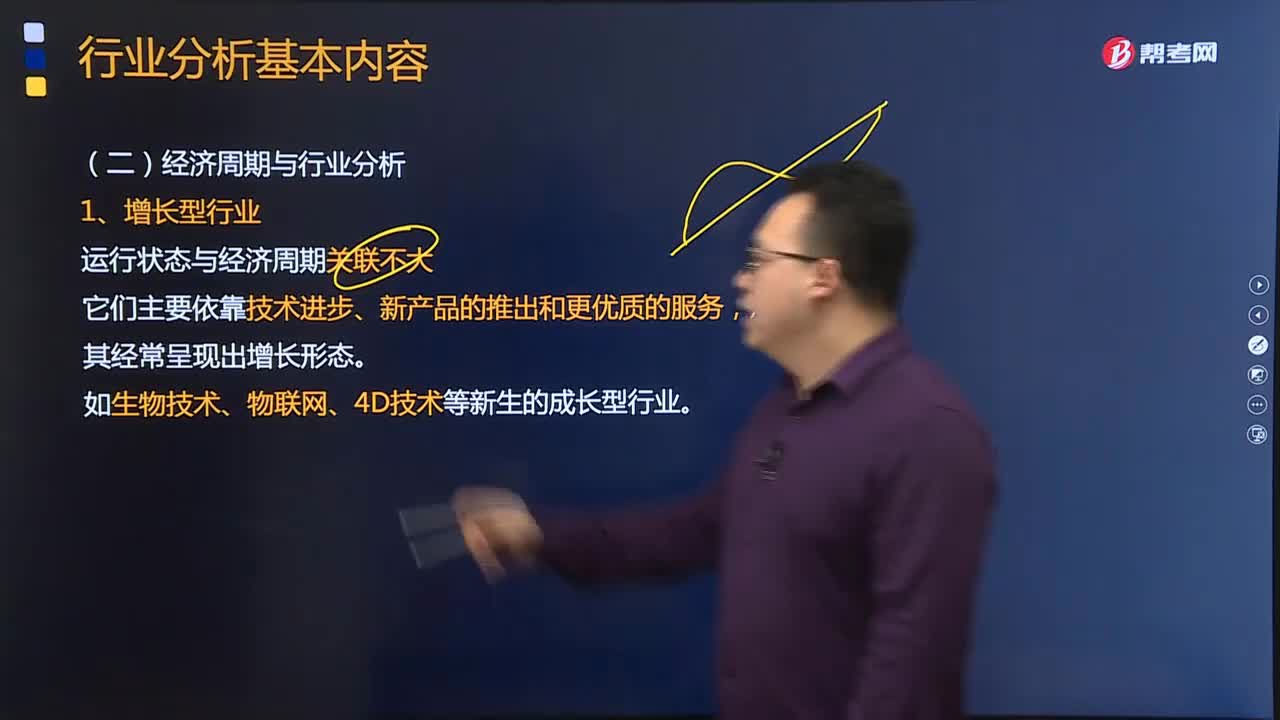

04:09經(jīng)濟(jì)周期與行業(yè)分析具體有哪些內(nèi)容?:經(jīng)濟(jì)周期與行業(yè)分析具體有哪些內(nèi)容?經(jīng)濟(jì)周期一般是指經(jīng)濟(jì)處于生產(chǎn)和再生產(chǎn)過程中沿著經(jīng)濟(jì)發(fā)展的總體趨勢(shì)所經(jīng)歷的有規(guī)律的擴(kuò)張和收縮,增長型行業(yè)的運(yùn)行狀態(tài)與經(jīng)濟(jì)周期關(guān)聯(lián)不大。這些行業(yè)收人增長的速度相對(duì)于經(jīng)濟(jì)周期的變動(dòng)來說,這類行業(yè)的發(fā)展速度通常高于社會(huì)發(fā)展速度。周期型行業(yè)的運(yùn)動(dòng)狀態(tài)直接與經(jīng)濟(jì)周期相關(guān),經(jīng)濟(jì)繁榮時(shí)期會(huì)增加對(duì)這些行業(yè)產(chǎn)品的購買,而經(jīng)濟(jì)衰退時(shí)就會(huì)將其產(chǎn)品的購買延遲到經(jīng)濟(jì)改善之后。

03:00

03:00我國貸款利率水平目前處于什么樣的狀況?:我國貸款利率水平目前處于什么樣的狀況?我國貸款利率的結(jié)構(gòu)性分析:我國目前存在體制內(nèi)和體制外兩種分割的資金市場(chǎng)。即正規(guī)的銀行利率(簡稱官方利率)和非正規(guī)的民間利率,需支付高昂的尋租成本與時(shí)間成本,銀行貸款的完全成本和民間利率并不存在顯著差異。隨著我國利率市場(chǎng)化改革的推進(jìn)以及民間融資合法化的逐步實(shí)現(xiàn),銀行貸款的完全成本和民間利率最終會(huì)統(tǒng)一為真正的市場(chǎng)利率。

01:49

01:49銀行理財(cái)產(chǎn)品分為幾大類?:產(chǎn)品開發(fā)主體信息、產(chǎn)品目標(biāo)客戶信息和產(chǎn)品特征信息。產(chǎn)品開發(fā)主體信息包括發(fā)行人、托管機(jī)構(gòu)和投資顧問等與產(chǎn)品開發(fā)相關(guān)的主體,產(chǎn)品目標(biāo)客戶信息主要描述產(chǎn)品銷售對(duì)象應(yīng)符合的相關(guān)特征,產(chǎn)品特征信息包括產(chǎn)品名稱、產(chǎn)品代碼、產(chǎn)品類型、發(fā)行方式、募集規(guī)模、投資范圍、風(fēng)險(xiǎn)等級(jí)、委托幣種、估值方法、收益分配方式、銀行終止權(quán)、客戶贖回權(quán)、產(chǎn)品期限、募集日期、開放日期、信息披露方式等。

02:44

02:44如何執(zhí)行貸款利率?:銀行都會(huì)在中國人民銀行規(guī)定的貸款基準(zhǔn)利率及浮動(dòng)區(qū)間確定每筆貸款利率。個(gè)人住房貸款的利率按商業(yè)性貸款利率執(zhí)行,個(gè)人住房貸款利率浮動(dòng)區(qū)間的下限為基準(zhǔn)利率的0.7倍,二套房貸款利率浮動(dòng)區(qū)間的下限為基準(zhǔn)利率的1.1倍。個(gè)人住房貸款的計(jì)息、結(jié)息方式,個(gè)人住房貸款的期限在1年以內(nèi)(含1年)的,實(shí)行合同利率,遇法定利率調(diào)整不分段計(jì)息;貸款期限在1年以上的,合同期內(nèi)遇法定利率調(diào)整時(shí),可由借貸雙方按商業(yè)原則確定。

10:04

10:04商業(yè)銀行風(fēng)險(xiǎn)管理的模式分為哪幾個(gè)階段?:(一)資產(chǎn)風(fēng)險(xiǎn)管理模式階段(20世紀(jì)60年代以前),商業(yè)銀行的風(fēng)險(xiǎn)管理主要偏重于資產(chǎn)業(yè)務(wù)的風(fēng)險(xiǎn)管理。(二)負(fù)債風(fēng)險(xiǎn)管理模式階段(20世紀(jì)60年代),在保證資產(chǎn)流動(dòng)性方面并不需要完全依賴建立分層次儲(chǔ)備資產(chǎn)的方式。于是出現(xiàn)了對(duì)資產(chǎn)和負(fù)債進(jìn)行統(tǒng)籌安排、綜合管理的資產(chǎn)負(fù)債綜合管理理論,商業(yè)銀行開始以風(fēng)險(xiǎn)資產(chǎn)來衡量經(jīng)營中的風(fēng)險(xiǎn)狀況并進(jìn)行相應(yīng)的風(fēng)險(xiǎn)管理。

03:46

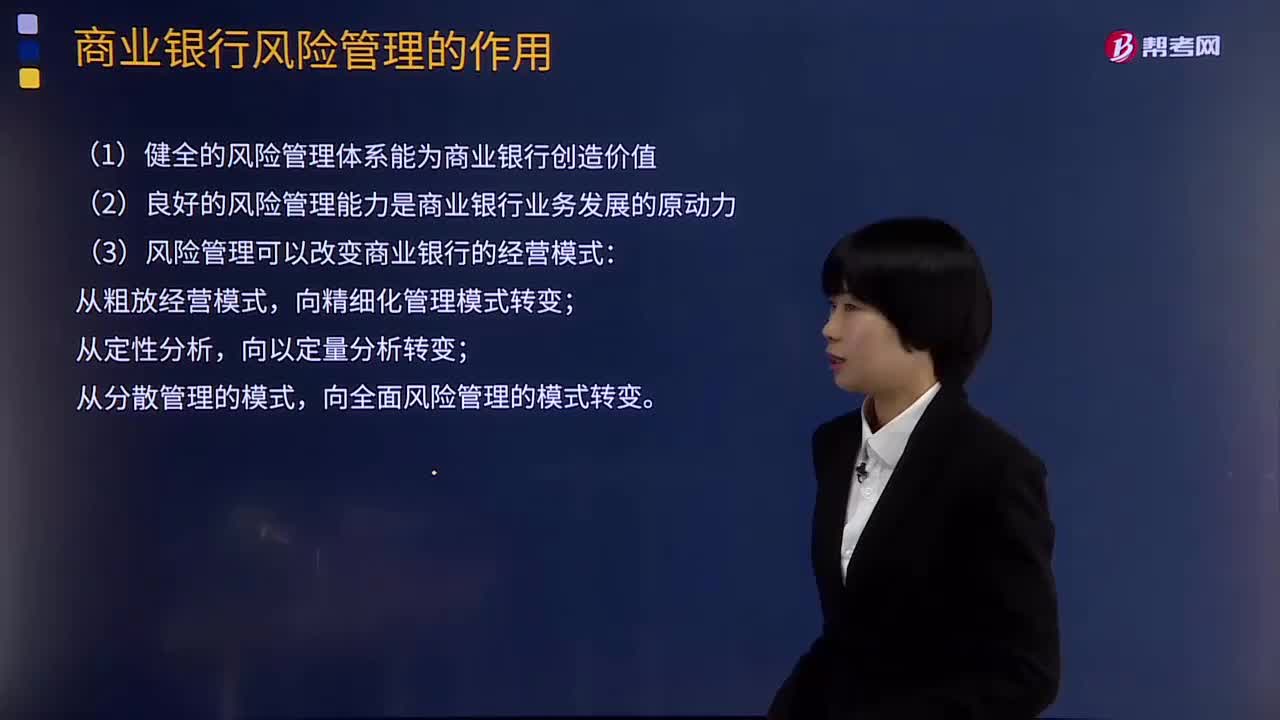

03:46商業(yè)銀行風(fēng)險(xiǎn)管理的作用有哪些?:1.健全的風(fēng)險(xiǎn)管理體系能為商業(yè)銀行創(chuàng)造價(jià)值:2.良好的風(fēng)險(xiǎn)管理能力是商業(yè)銀行業(yè)務(wù)發(fā)展的原動(dòng)力,3.風(fēng)險(xiǎn)管理可以改變商業(yè)銀行的經(jīng)營模式;4.風(fēng)險(xiǎn)管理能夠?yàn)樯虡I(yè)銀行風(fēng)險(xiǎn)定價(jià)提供依據(jù):5.風(fēng)險(xiǎn)管理水平體現(xiàn)了商業(yè)銀行的核心競爭力。兩大因素決定商業(yè)銀行的風(fēng)險(xiǎn)承受能力。【例題·單選題】商業(yè)銀行的核心競爭力是( ),【解析】風(fēng)險(xiǎn)管理水平體現(xiàn)了商業(yè)銀行的核心競爭力A.資本充足率水平和商業(yè)銀行的風(fēng)險(xiǎn)管理水平

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日