下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:21

00:21職業(yè)判斷的決策過程有哪些?:審計職業(yè)判斷是審計工作的重要組成部分,職業(yè)判斷質(zhì)量的高低直接影響著審計工作的成敗。在審計準(zhǔn)則、財務(wù)報告編制基礎(chǔ)和職業(yè)道德要求的框架下,注冊會計師綜合運用相關(guān)知識、技能和經(jīng)驗,作出適合審計業(yè)務(wù)具體情況、有根據(jù)的行動決策。職業(yè)判斷的決策過程:1.確定職業(yè)判斷的問題和目標(biāo);2.收集和評價相關(guān)信息;3.識別可能采取的解決方案;4.評價可供選擇的方案;5.得出職業(yè)判斷結(jié)論并做出書面記錄。

03:37

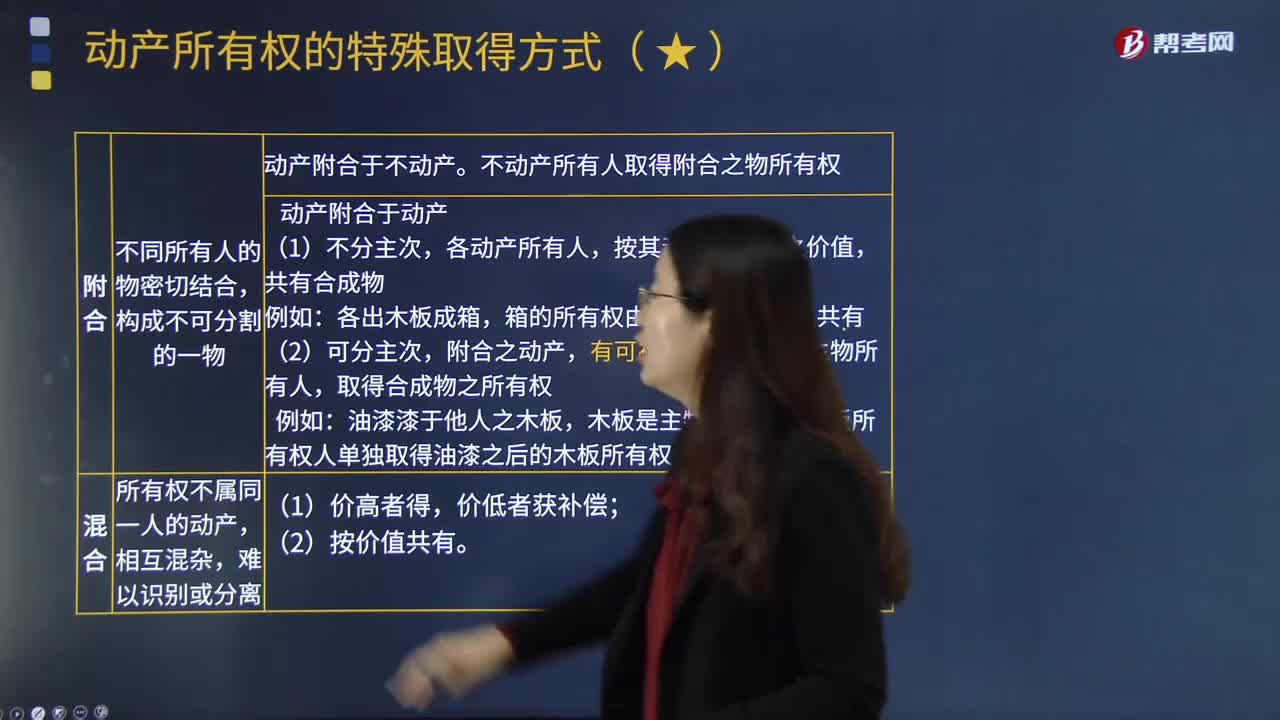

03:37動產(chǎn)所有權(quán)中的添附包括哪些內(nèi)容?:動產(chǎn)所有權(quán)中的添附包括哪些內(nèi)容?動產(chǎn)所有權(quán),是指權(quán)利人對其動產(chǎn)所享有的占有、使用、收益和處分的權(quán)利。動產(chǎn)所有權(quán)是以動產(chǎn)為客體的所有權(quán)。動產(chǎn)所有權(quán)的客體非常廣泛,除土地、土地上的建筑物或其他附隨物以外的財產(chǎn),因而需要確定添附之后物的所有權(quán)歸屬。有權(quán)請求取得添附新物所有權(quán)之人賠償損失。附合是指不同所有人的物密切結(jié)合。不動產(chǎn)所有人取得附合之物所有權(quán):動產(chǎn)附合與動產(chǎn),按其動產(chǎn)附合時之價值。

08:53

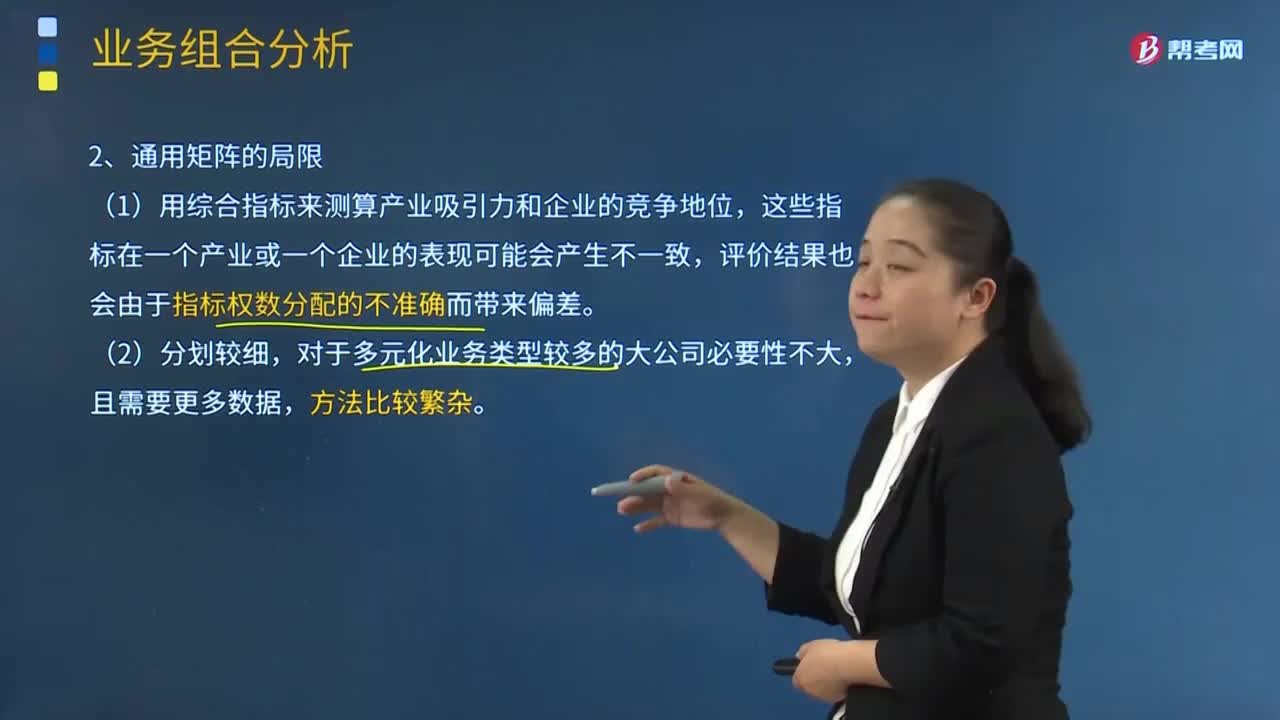

08:53通用矩陣的局限主要有哪些內(nèi)容?:即移動2G業(yè)務(wù)、移動3G業(yè)務(wù)、固定電話業(yè)務(wù)、寬帶數(shù)據(jù)業(yè)務(wù),結(jié)合A省通信產(chǎn)品的市場增長率和A省B通信公司的相對市場份額,可以將A省B通信公司的4種通信產(chǎn)品在波士頓矩陣中相應(yīng)定位,但由于寬帶用戶的發(fā)展或多或少的受到傳統(tǒng)固定電話業(yè)務(wù)的制約,A省B通信公可在傳統(tǒng)固定電話業(yè)務(wù)具有相對優(yōu)勢。其主要的業(yè)務(wù)發(fā)展點在于移動業(yè)務(wù)和互聯(lián)網(wǎng)業(yè)務(wù)的結(jié)合,所以從移動3G業(yè)務(wù)的相對市場份額來看。

11:27

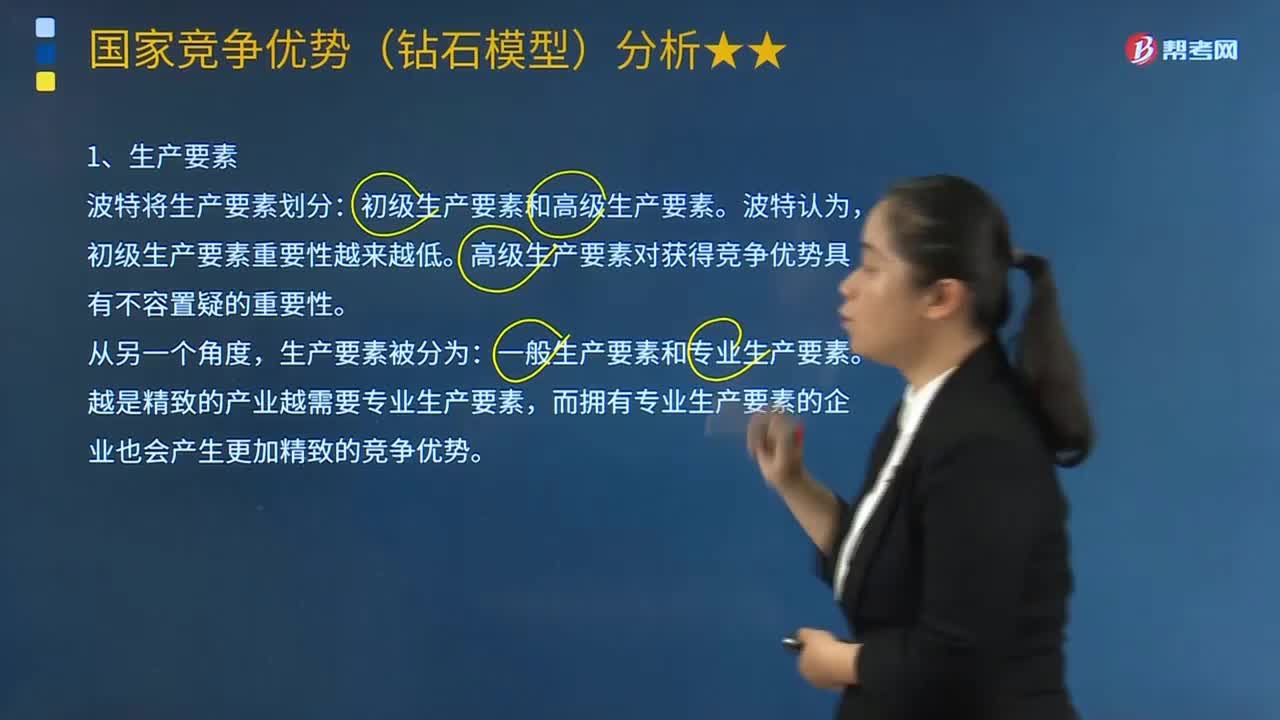

11:27鉆石模型的具體介紹有哪些內(nèi)容?:高級生產(chǎn)要素對獲得競爭優(yōu)勢具有不容置疑的重要性,而擁有專業(yè)生產(chǎn)要素的企業(yè)也會產(chǎn)生更加精致的競爭優(yōu)勢,一個國家如果想通過生產(chǎn)要素建立起產(chǎn)業(yè)強(qiáng)大而又持久的優(yōu)勢。一個國家的競爭優(yōu)勢其實可以從不利的生產(chǎn)要素中形成。國內(nèi)需求市場是產(chǎn)業(yè)發(fā)展的動力,推進(jìn)企業(yè)走向國際化競爭的動力很重要。創(chuàng)造與持續(xù)產(chǎn)業(yè)競爭優(yōu)勢的最大關(guān)聯(lián)因素是國內(nèi)市場強(qiáng)有力的競爭對手,國內(nèi)汽車工業(yè)本土企業(yè)的發(fā)展得益于以下幾個因素。

11:53

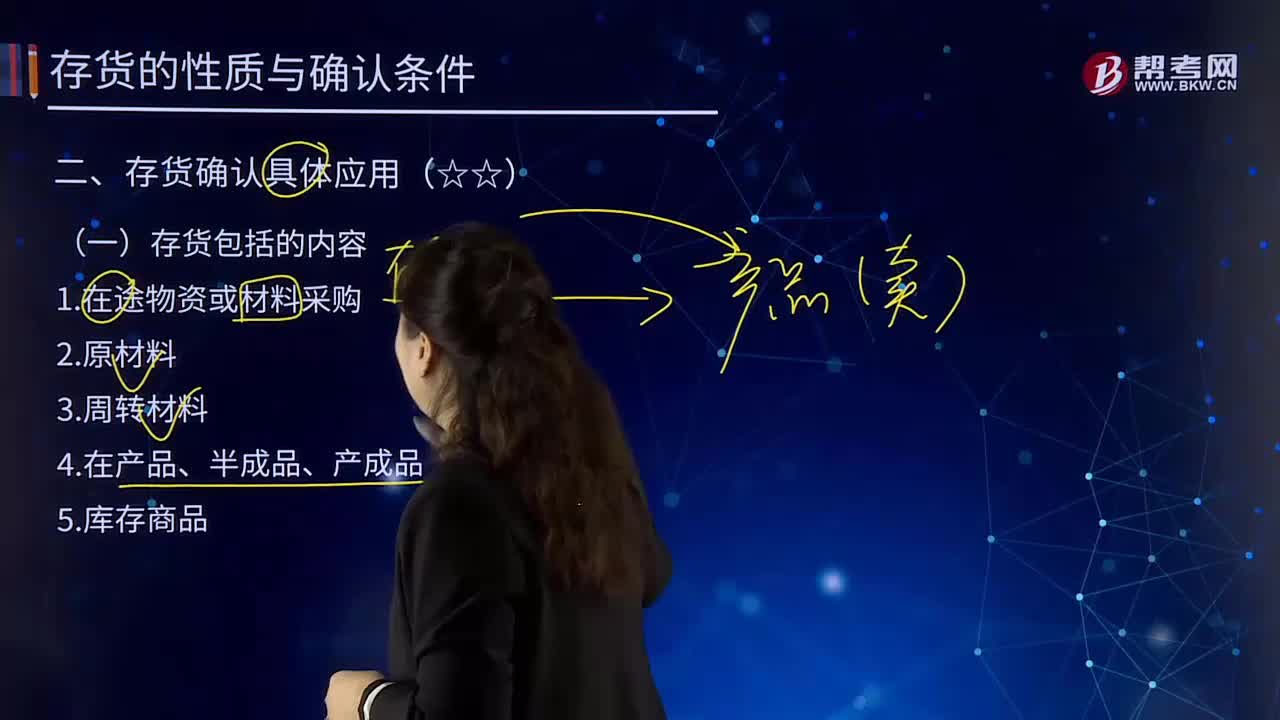

11:53存貨包括的內(nèi)容有哪些?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。1.在途物資或材料采購。它是指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實體的各種原料及主要材料、輔助材料、燃料、修理用備料、包裝材料、外購半成品等,如包裝物和低值易耗品

08:10

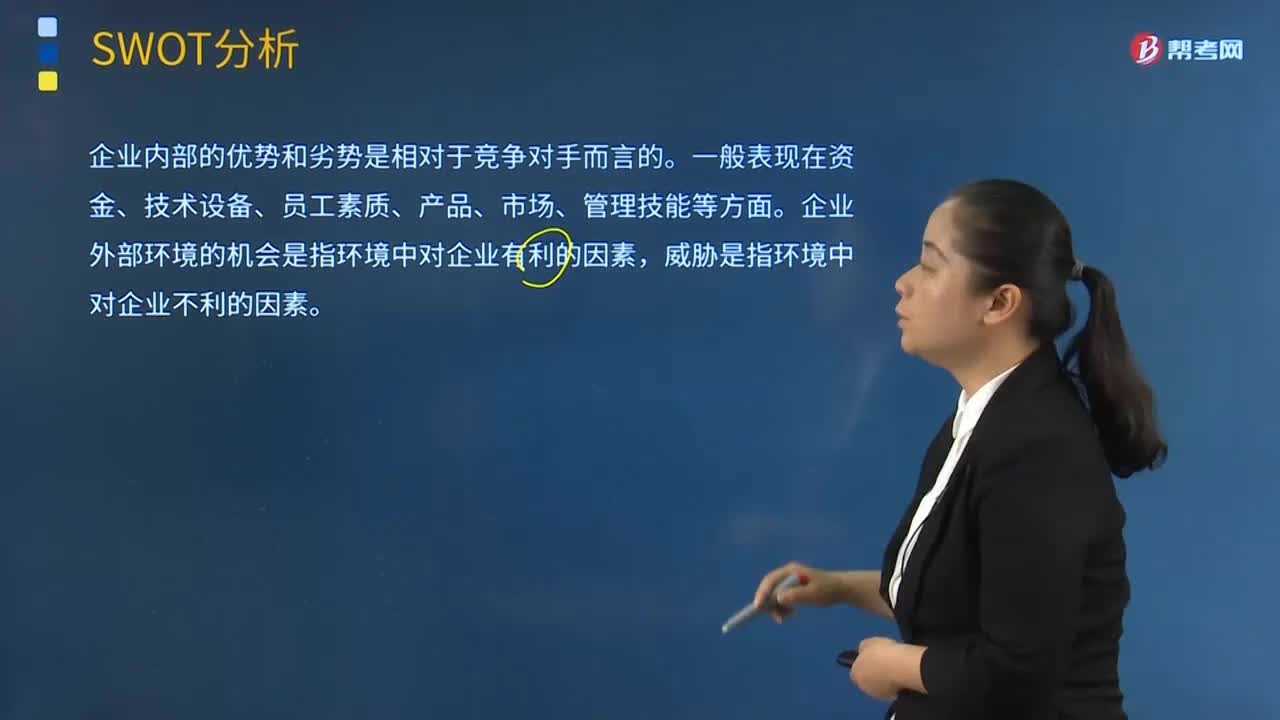

08:10SWOT分析的基本原理及應(yīng)用有哪些內(nèi)容?:就是將與研究對象密切相關(guān)的各種主要內(nèi)部優(yōu)勢、劣勢和外部的機(jī)會和威脅等,SWOT分析是一種綜合考慮企業(yè)內(nèi)部條件和外部環(huán)境的各種因素,企業(yè)內(nèi)部的優(yōu)勢和劣勢是相對于競爭對手而言的。企業(yè)外部環(huán)境的機(jī)會是指環(huán)境中對企業(yè)有利的因素。SWOT分析中最核心的部分是評價企業(yè)的優(yōu)勢和劣勢、判斷企業(yè)所面臨的機(jī)會和威脅并做出決策,第I類型的企業(yè)具有很好的內(nèi)部優(yōu)勢以及眾多的外部機(jī)會。

04:36

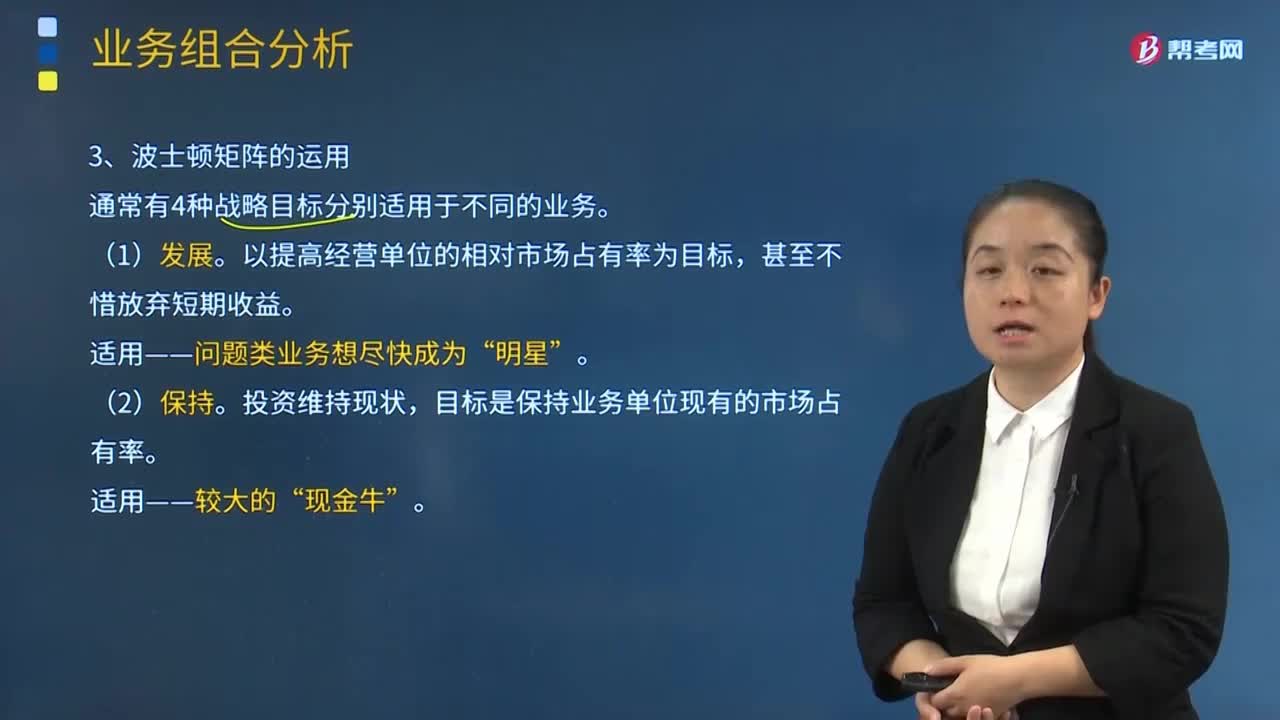

04:36波士頓矩陣的運用和啟示都有哪些內(nèi)容?:波士頓矩陣的運用和啟示都有哪些內(nèi)容?又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團(tuán)法、四象限分析法、產(chǎn)品系列結(jié)構(gòu)管理法等。通常有4種戰(zhàn)略目標(biāo)分別適用于不同的業(yè)務(wù)。以提高經(jīng)營單位的相對市場占有率為目標(biāo)。適用——問題類業(yè)務(wù)想盡快成為”目標(biāo)是保持業(yè)務(wù)單位現(xiàn)有的市場占有率。類業(yè)務(wù)及沒有發(fā)展前途的”以便將有限的資源用于效益較高的業(yè)務(wù)。

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應(yīng)按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關(guān)的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應(yīng)改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關(guān)于企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計信息的理由。

03:41

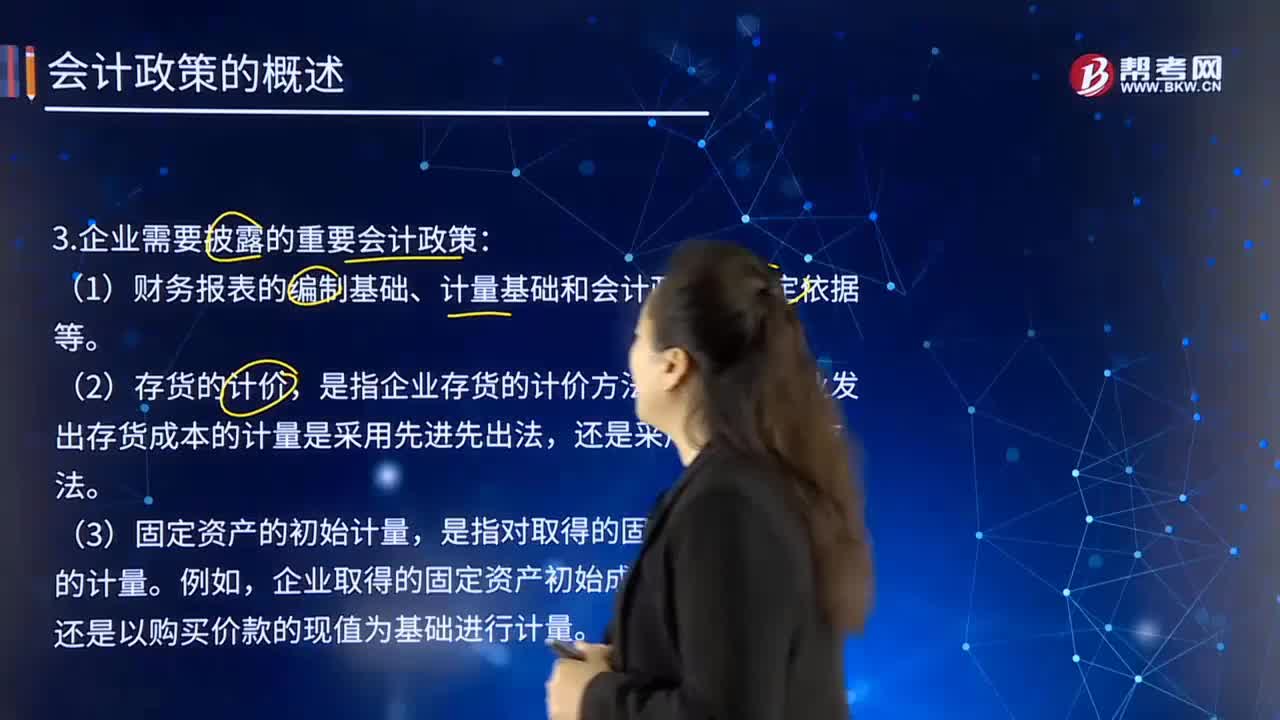

03:41企業(yè)應(yīng)當(dāng)披露采用的重要會計政策有哪些?:應(yīng)當(dāng)考慮與會計政策相關(guān)的項目的性質(zhì)和金額。是指企業(yè)存貨的計價方法。企業(yè)發(fā)出存貨成本的計量是采用先進(jìn)先出法,還是以購買價款的現(xiàn)值為基礎(chǔ)進(jìn)行計量。是指企業(yè)在資產(chǎn)負(fù)債表日對投資性房地產(chǎn)進(jìn)行后續(xù)計量所采用的會計處理。企業(yè)對投資性房地產(chǎn)的后續(xù)計量是采用成本模式,是指長期股權(quán)投資的具體會計處理方法。是指非貨幣性資產(chǎn)交換事項中對換入資產(chǎn)成本的計量。

00:32

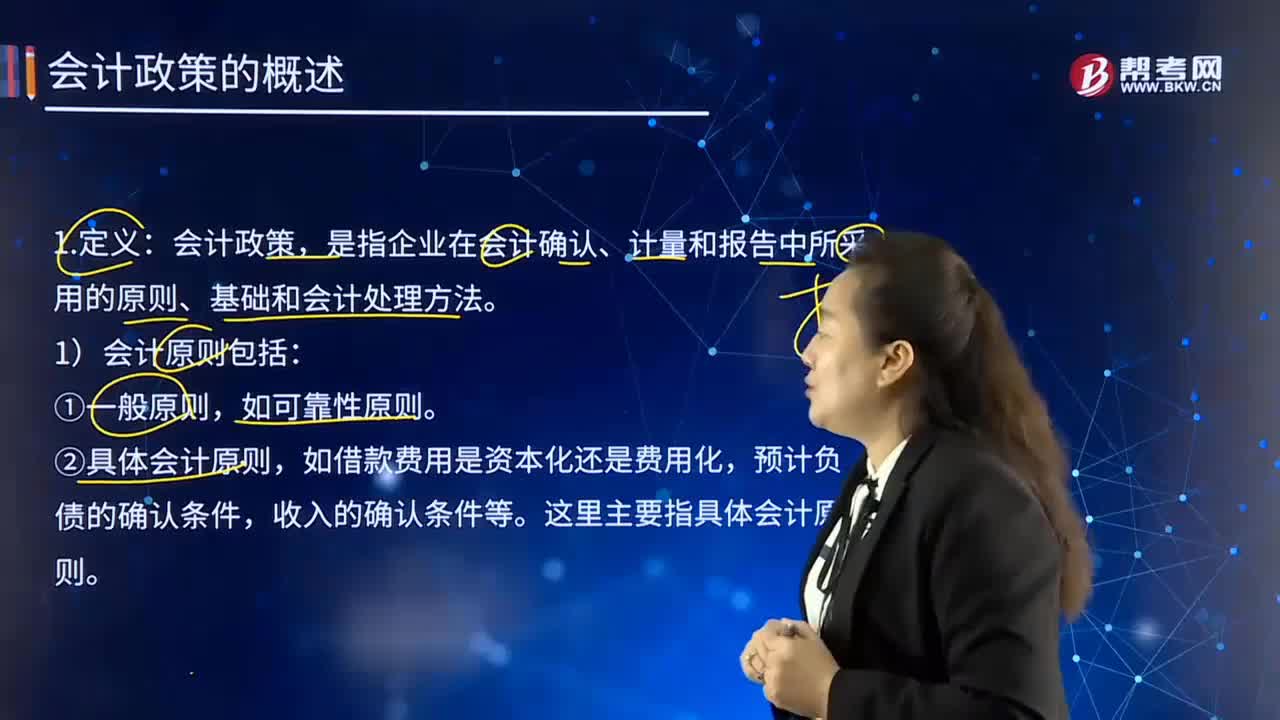

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。是指按照企業(yè)會計準(zhǔn)則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應(yīng)用于交易或者事項而采用的基礎(chǔ),會計政策是在允許的會計原則、計量基礎(chǔ)和會計處理方法中作出指定或具體選擇。某些經(jīng)濟(jì)業(yè)務(wù)在符合會計原則和計量基礎(chǔ)的要求下,會計政策應(yīng)當(dāng)在會計準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

02:13

02:13如何理解會計政策的含義?:如何理解會計政策的含義?是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。是指按照企業(yè)會計準(zhǔn)則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應(yīng)用于交易或者事項而采用的基礎(chǔ)。1)會計原則包括:通常不將其作為會計政策。②具體會計原則,這里主要指具體會計原則。2)會計基礎(chǔ)包括:①確認(rèn)基礎(chǔ)(權(quán)責(zé)發(fā)生制和收付實現(xiàn)制);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日