下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:16

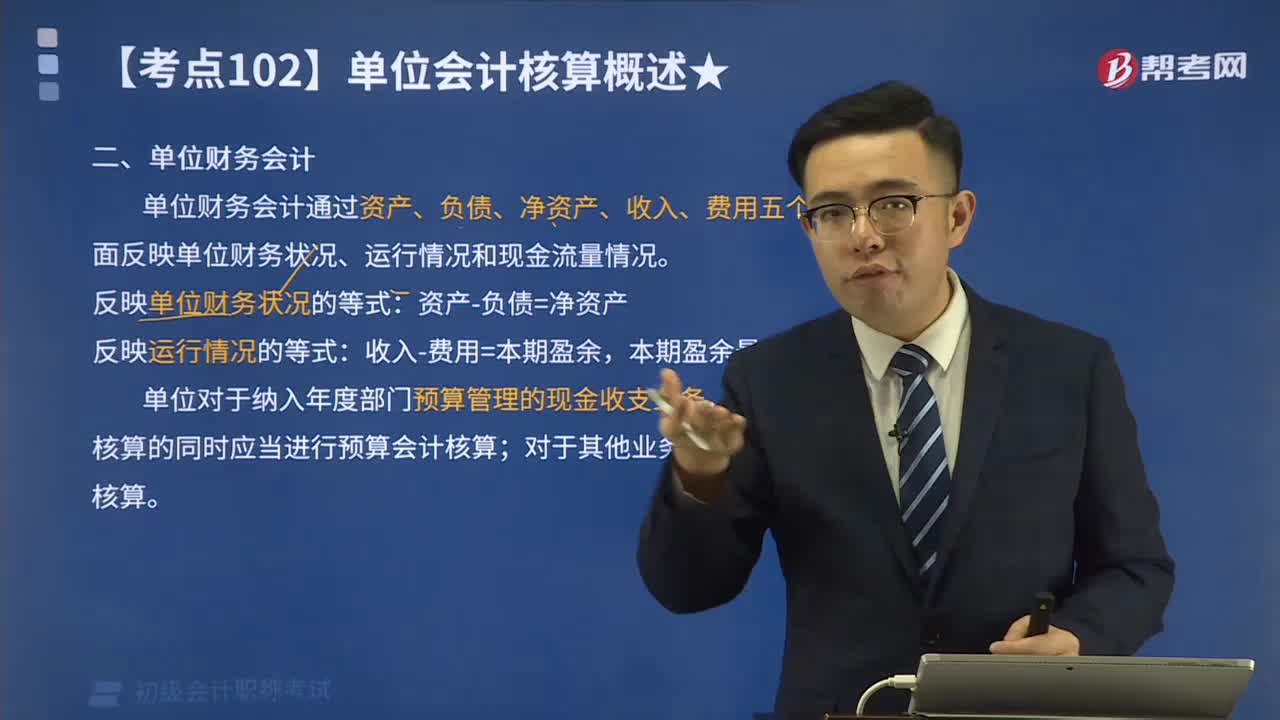

03:16單位財務(wù)會計主要核算什么?:單位財務(wù)會計主要核算什么?單位財務(wù)會計通過資產(chǎn)、負(fù)債、凈資產(chǎn)、收入、費(fèi)用五個要素,全面反映單位財務(wù)狀況、運(yùn)行情況和現(xiàn)金流量情況。反映單位財務(wù)狀況的等式:單位對于納入年度部門預(yù)算管理的現(xiàn)金收支業(yè)務(wù);在采用財務(wù)會計核算的同時應(yīng)當(dāng)進(jìn)行預(yù)算會計核算,僅需進(jìn)行財務(wù)會計核算,事業(yè)單位財務(wù)會計是以某一企業(yè)為主體,核算內(nèi)容只能是本企業(yè)所發(fā)生的經(jīng)濟(jì)活動;一切與本企業(yè)經(jīng)濟(jì)活動相聯(lián)系的、應(yīng)歸屬于對方的核算內(nèi)容。

03:05

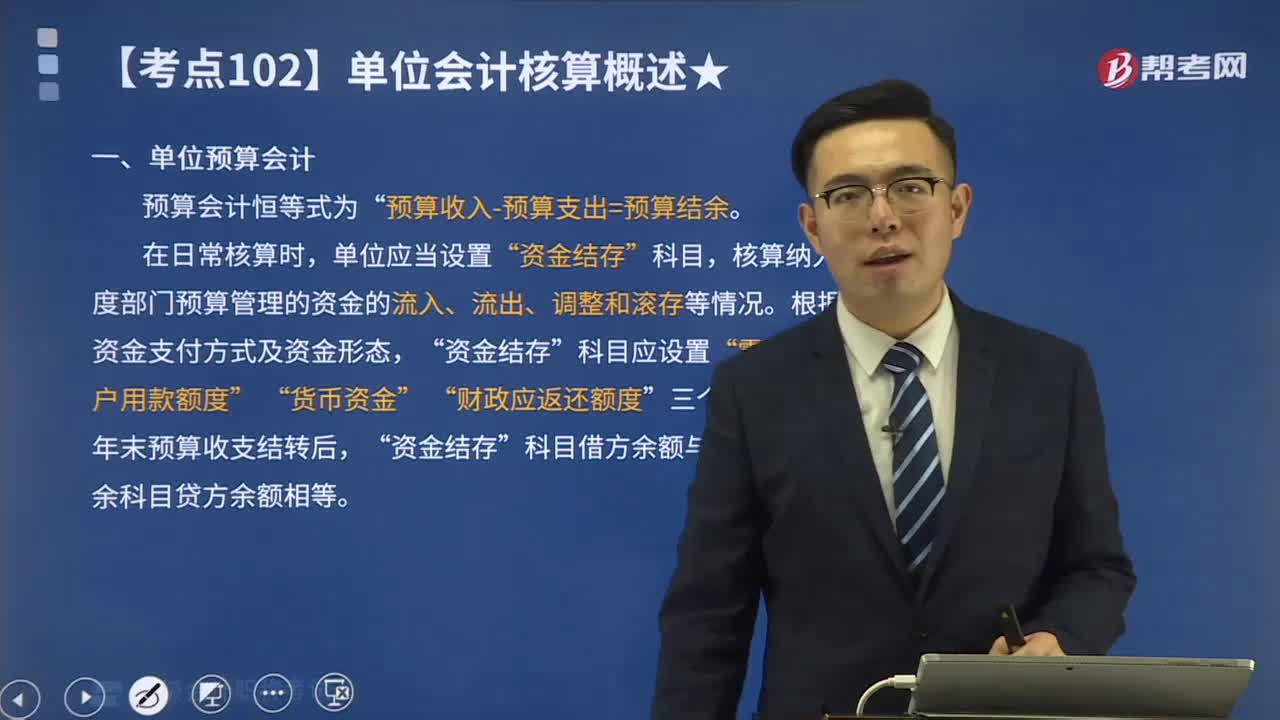

03:05什么是單位預(yù)算會計?:什么是單位預(yù)算會計?核算納入年度部門預(yù)算管理的資金的流入、流出、調(diào)整和滾存等情況。年末預(yù)算收支結(jié)轉(zhuǎn)后“科目借方余額與預(yù)算結(jié)轉(zhuǎn)結(jié)余科目貸方余額相等。單位預(yù)算會計亦稱事業(yè)虧政單位預(yù)算會計,是核算和監(jiān)督各級事業(yè)行政單位預(yù)算執(zhí)行情況及其經(jīng)濟(jì)活動情況的一種專業(yè)會計。單位預(yù)算會計基本任務(wù)是”正確地執(zhí)行單位預(yù)算計劃、貫徹國家方針政策。

04:08

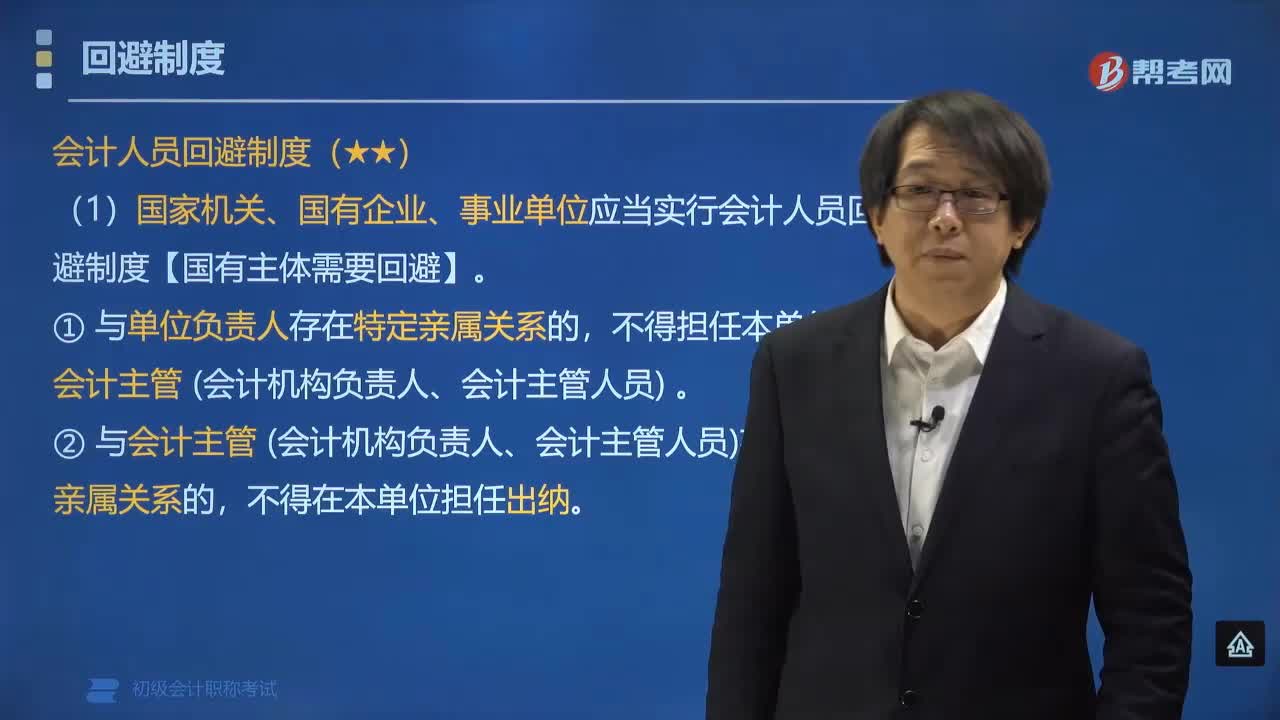

04:08會計人員回避制度中的直系親屬包括什么?:會計人員回避制度中的直系親屬包括什么?會計人員回避制度中的直系親屬包括包括夫妻關(guān)系、直系血親關(guān)系(父母,子女)、三代以內(nèi)旁系血親(兄弟姐妹)以及配偶關(guān)系。(1)國家機(jī)關(guān)、國有企業(yè)、事業(yè)單位應(yīng)當(dāng)實行會計人員回避制度【國有主體需要回避】。① 與單位負(fù)責(zé)人存在特定親屬關(guān)系的,② 與會計主管(會計機(jī)構(gòu)負(fù)責(zé)人、會計主管人員)存在特定親屬關(guān)系的,會計人員回避制度(示意圖):

04:55

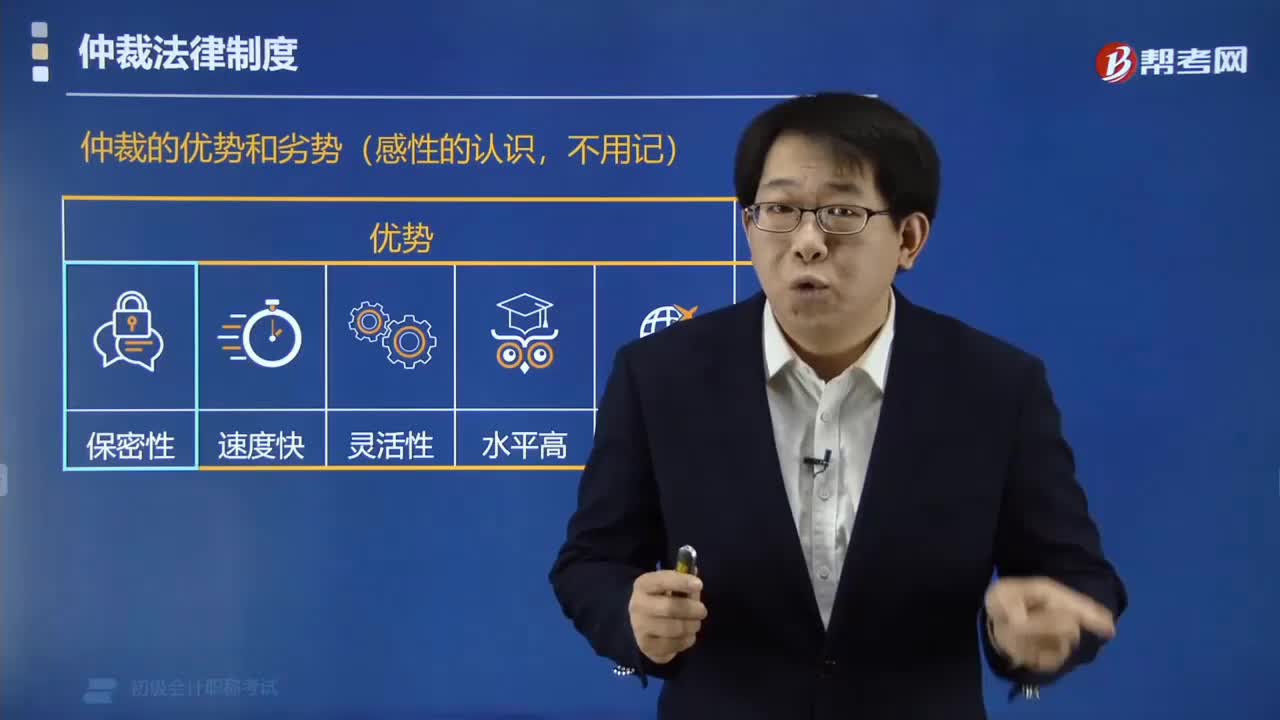

04:55仲裁法律制度有哪些優(yōu)勢和劣勢?:仲裁法律制度有哪些優(yōu)勢和劣勢?仲裁法律制度優(yōu)勢是仲裁保密性好、速度快、水平高等,劣勢是收費(fèi)高。仲裁的優(yōu)勢和劣勢(感性的認(rèn)識,一、仲裁的優(yōu)勢,仲裁不公開進(jìn)行。(2)裁判程序上的便捷性。與嚴(yán)格、復(fù)雜的行政程序和司法程序相比。仲裁的程序具有既方便又快捷的特性,(3)裁判方式上的靈活性。與行政裁決和司法裁判相比。仲裁的裁判方式具有很大的靈活性,二、仲裁的劣勢。略高的仲裁費(fèi)用相比訴訟費(fèi)而言

07:19

07:19自然人的刑事責(zé)任能力怎么劃分?:一、自然人的刑事責(zé)任能力(刑責(zé)有無):8類嚴(yán)重犯罪是指,二、自然人的刑事責(zé)任能力(刑責(zé)輕重),(3) 已滿75周歲的人過失犯罪。應(yīng)當(dāng)從輕或減輕處罰,三、自然人的刑事責(zé)任能力(精神狀態(tài)),應(yīng)當(dāng)負(fù)刑事責(zé)任,■ 在不能辨認(rèn)或不能控制自己行為時造成危害結(jié)果。不負(fù)刑事責(zé)任,(2)尚未完全喪失辨認(rèn)或者控制自己行為能力的精神病人犯罪的【半瘋半不瘋】應(yīng)當(dāng)負(fù)刑事責(zé)任但是可以從輕或減輕處罰

06:44

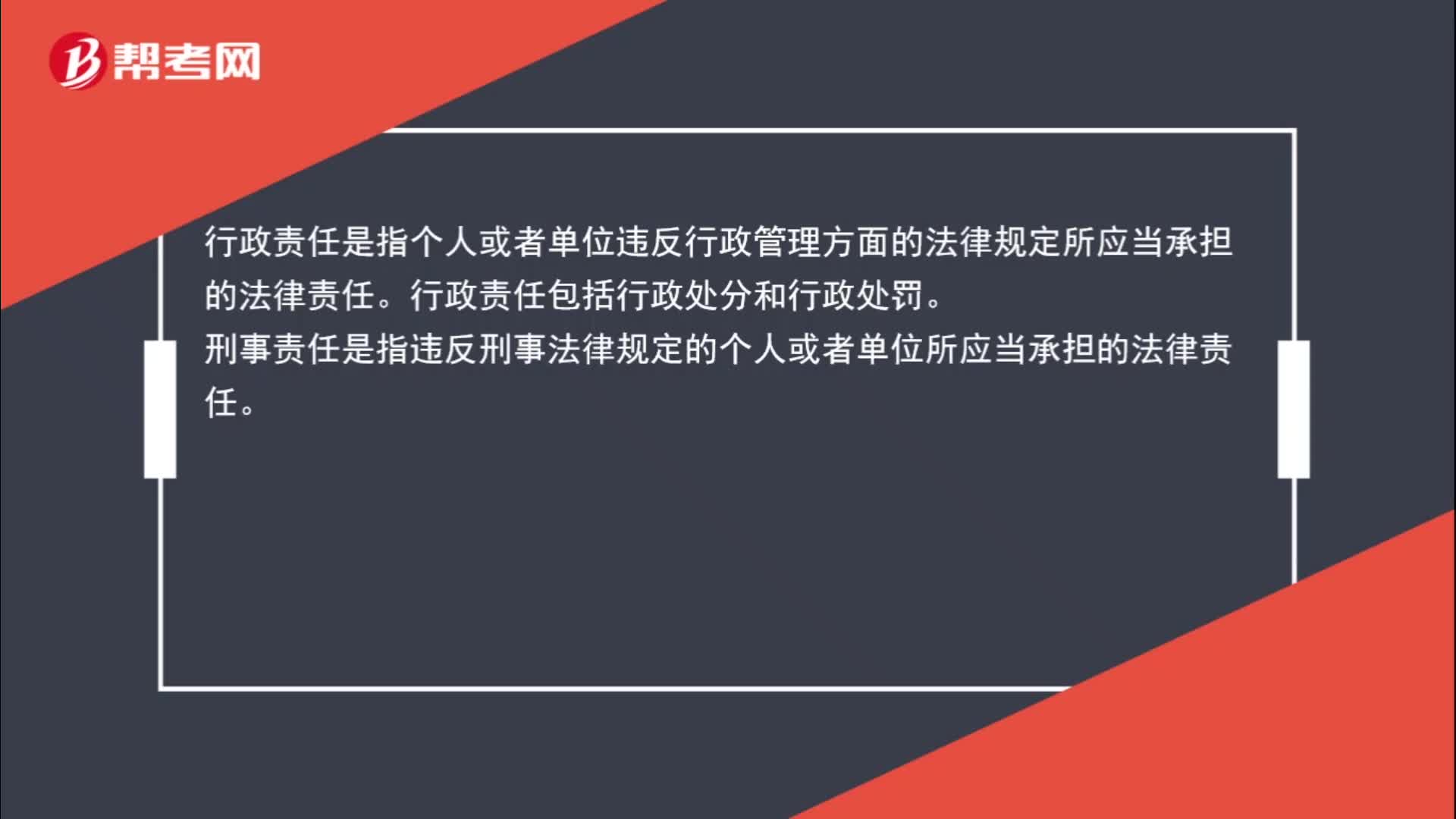

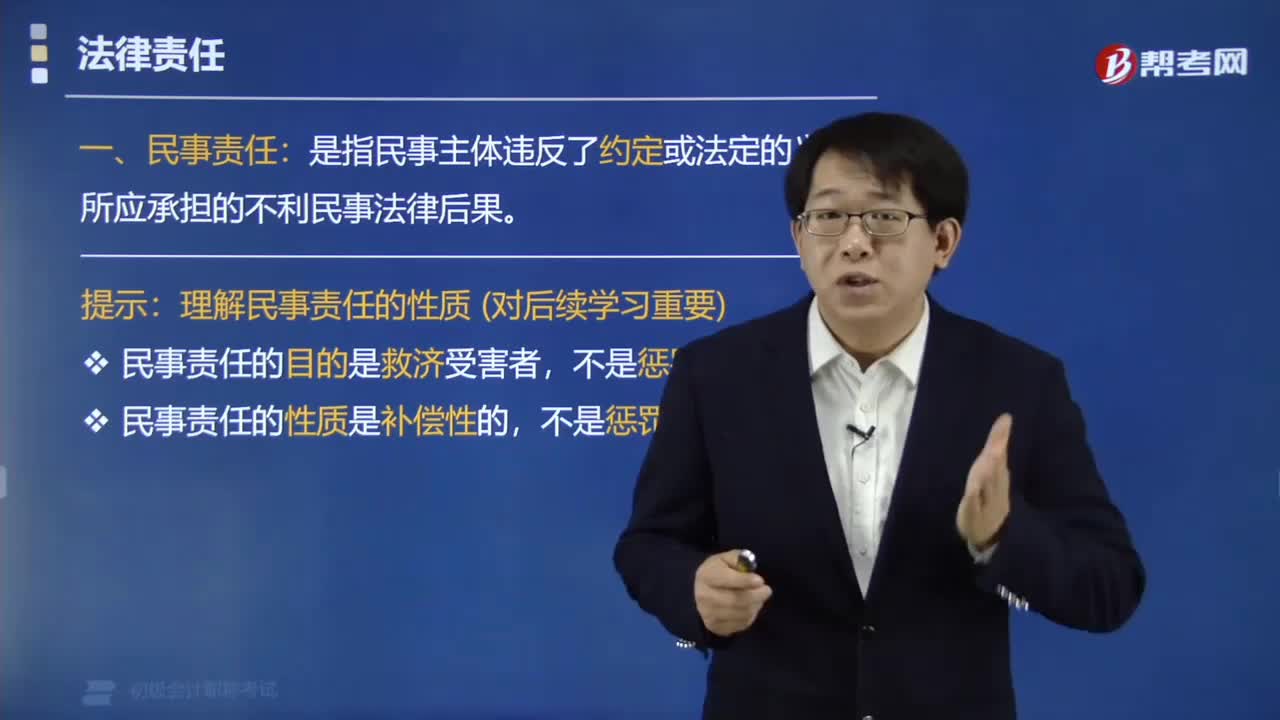

06:44法律民事責(zé)任的內(nèi)容有哪些?:法律責(zé)任分為民事責(zé)任、行政責(zé)任、刑事責(zé)任,其中民事責(zé)任是指民事主體違反了約定或法定的義務(wù)所應(yīng)承擔(dān)的不利民事法律后果。

07:09

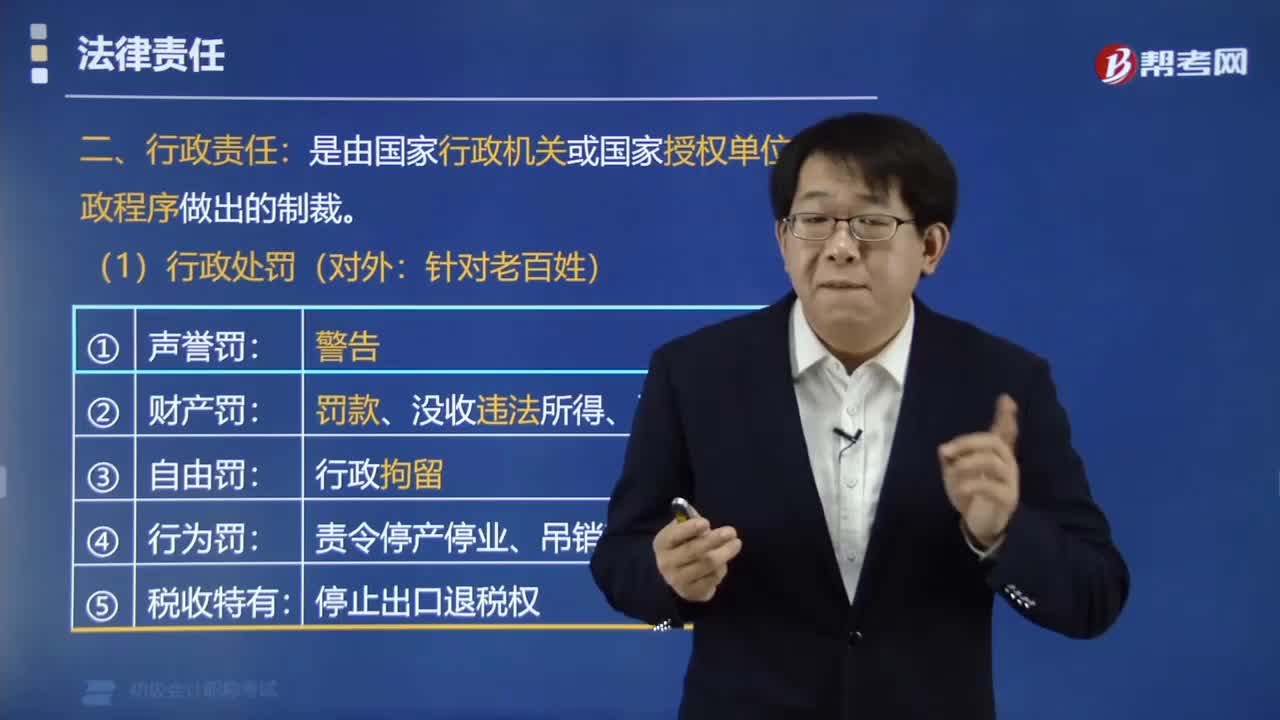

07:09帶你速記什么是法律的行政責(zé)任?:行政責(zé)任是由國家行政機(jī)關(guān)或國家授權(quán)單位依行政程序做出的制裁。行政責(zé)任分為行政處罰(對外:針對老百姓)和行政處分(對內(nèi):針對公務(wù)員)。

01:18

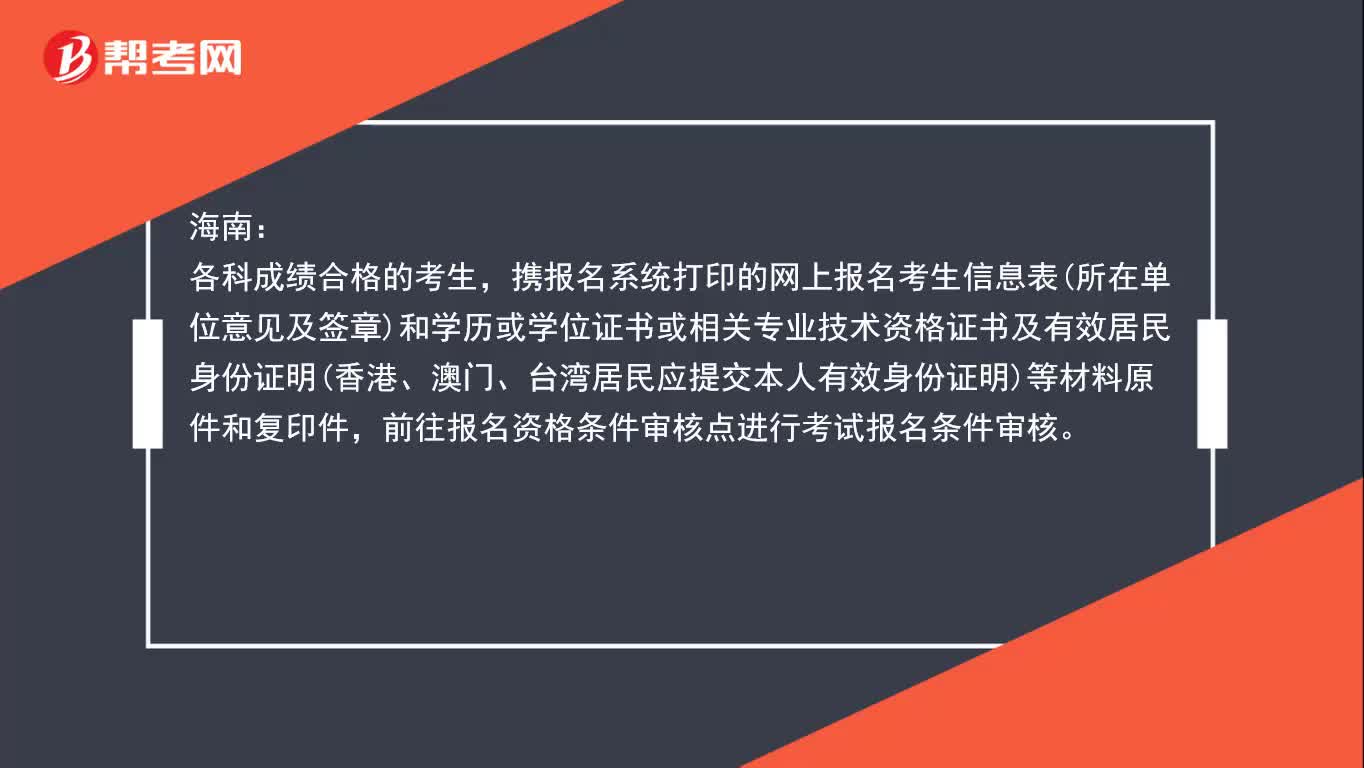

01:18初級會計報名表需要單位蓋章嗎?:初級會計報名表,一般情況下是不需要單位蓋章的,但由于各地政策不同,所以也有部分地區(qū)要求考生打印報名信息表,并由單位蓋章。

04:50

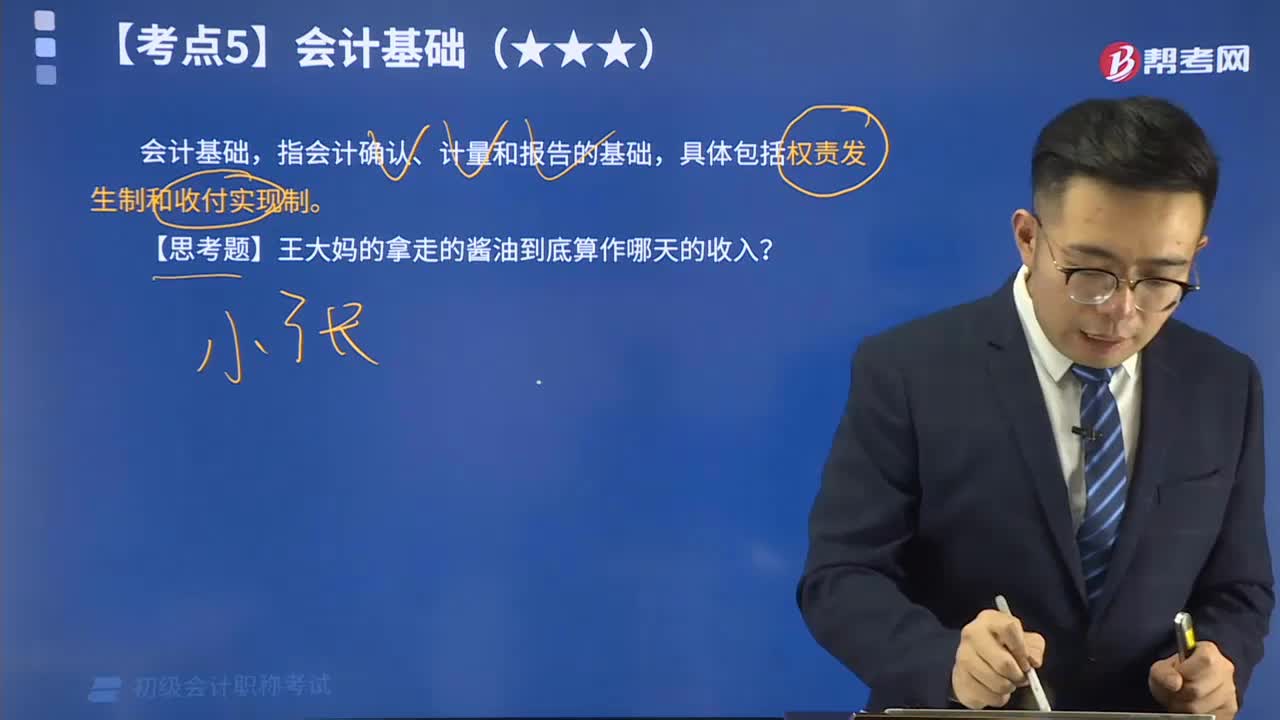

04:50會計基礎(chǔ)權(quán)責(zé)發(fā)生制的視頻解說:會計基礎(chǔ),指會計確認(rèn)、計量和報告的基礎(chǔ),具體包括權(quán)責(zé)發(fā)生制和收付實現(xiàn)制。其中權(quán)責(zé)發(fā)生制,是指以取得收取款項的權(quán)利或支付款項的義務(wù)為標(biāo)志來確定本期收入和費(fèi)用的會計核算基礎(chǔ)。

06:22

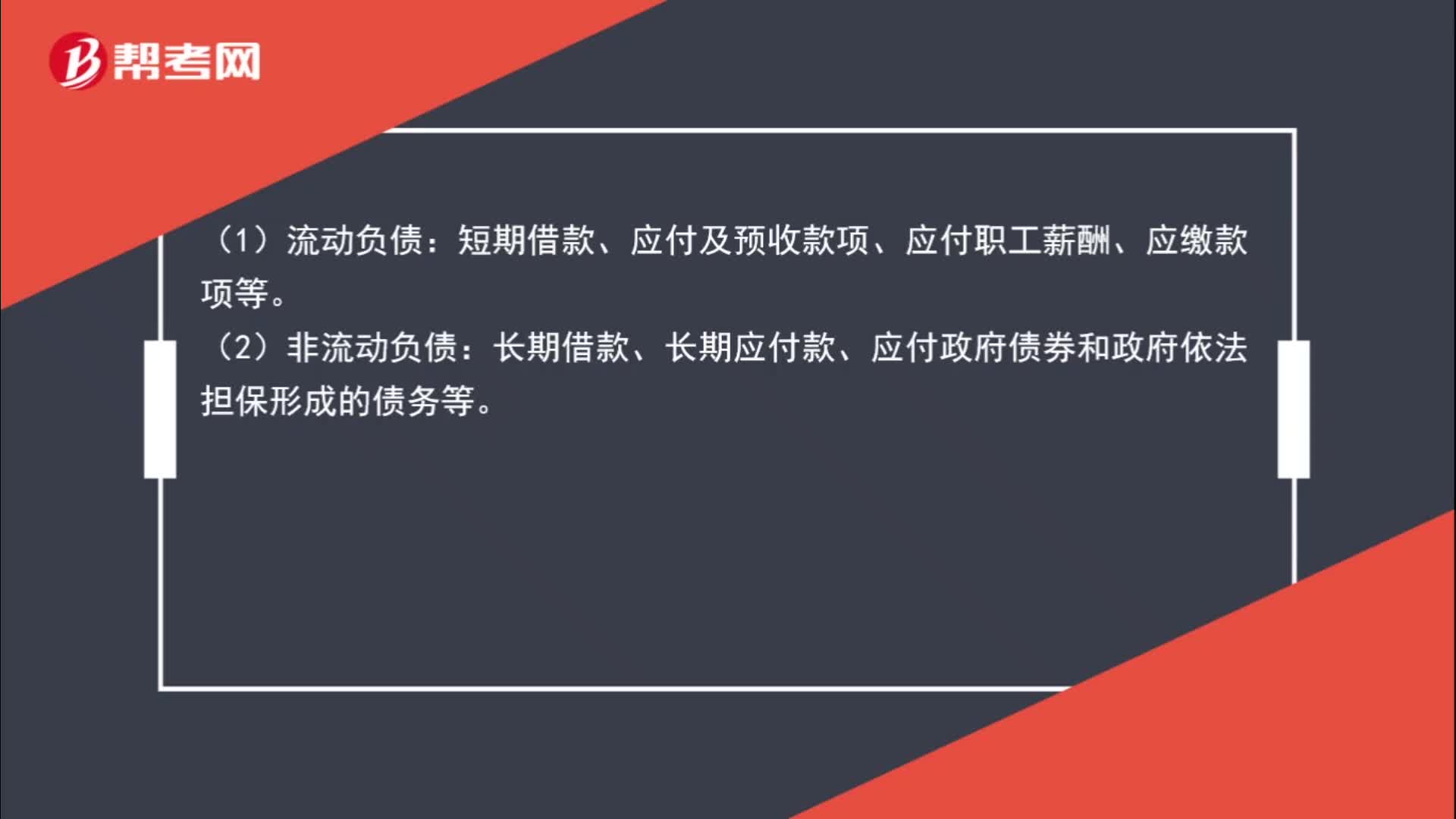

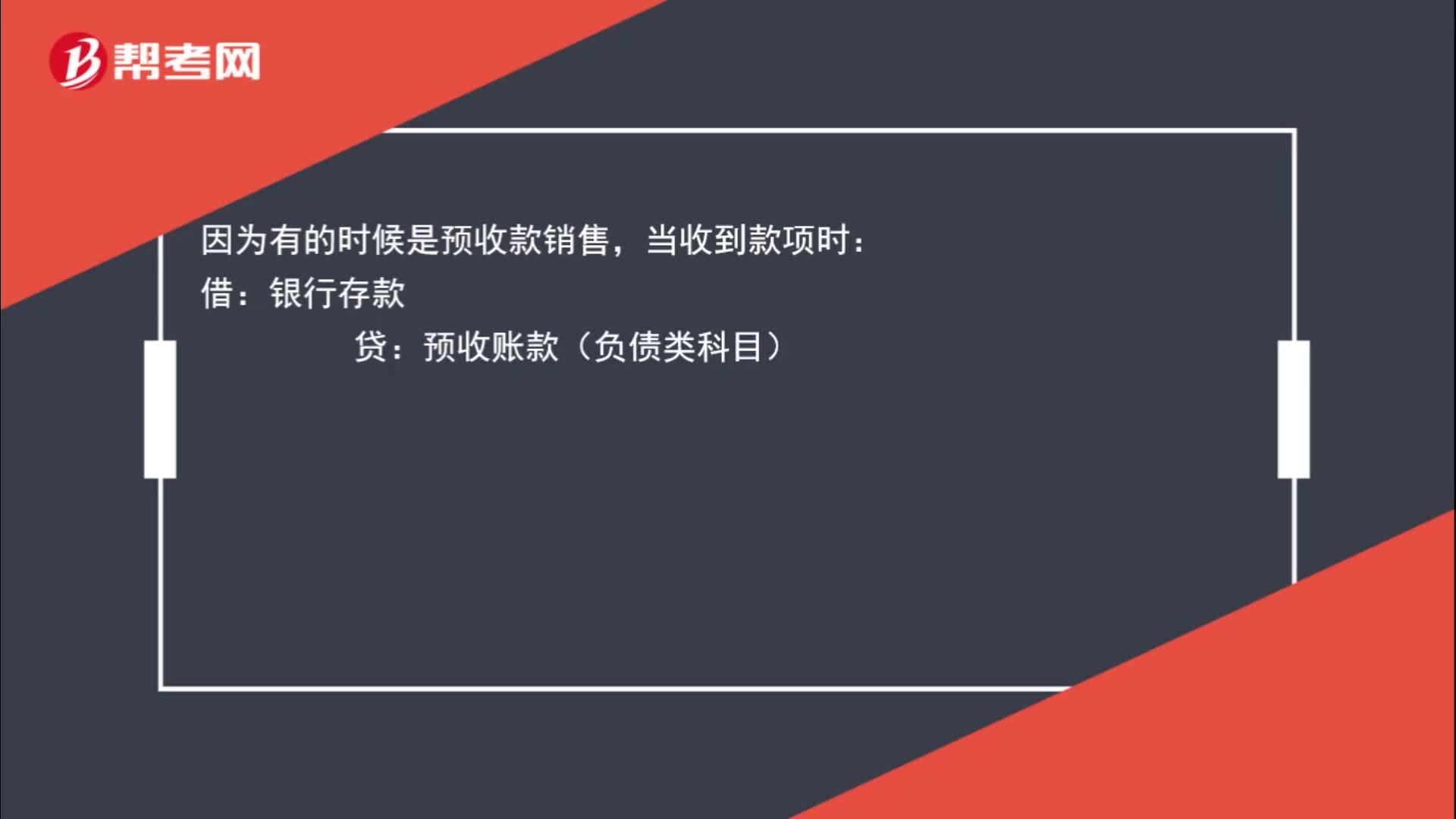

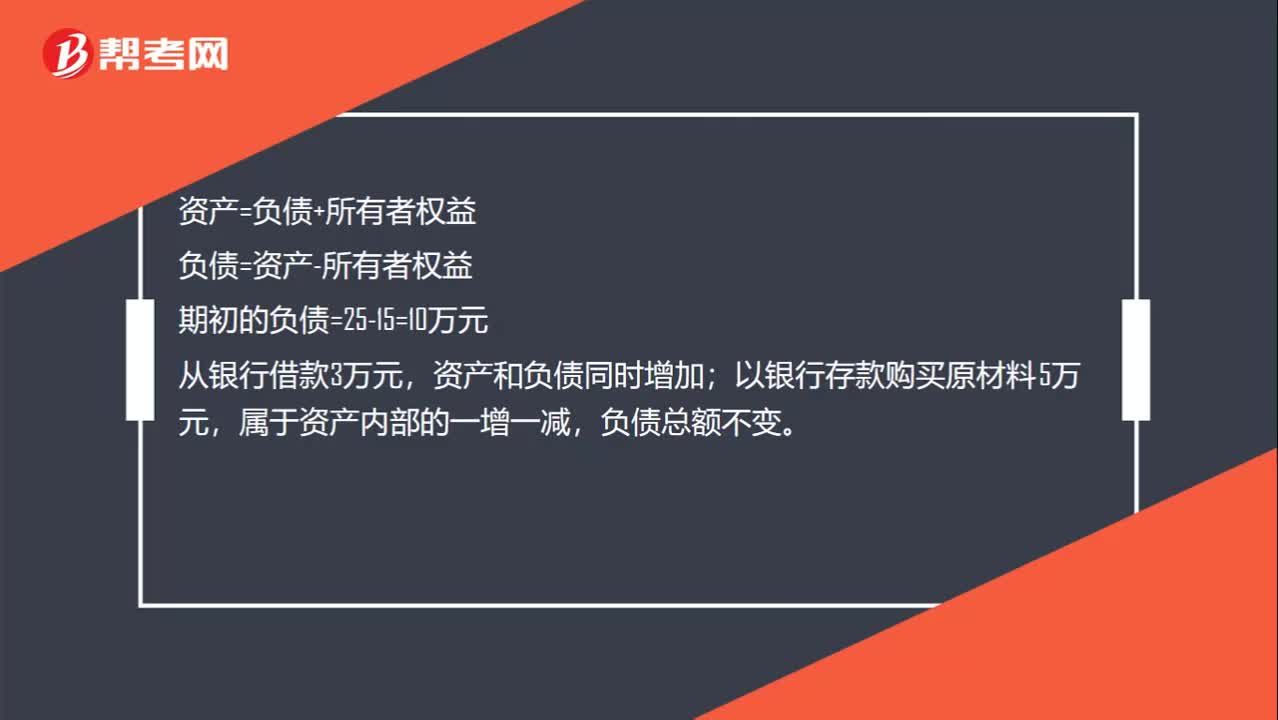

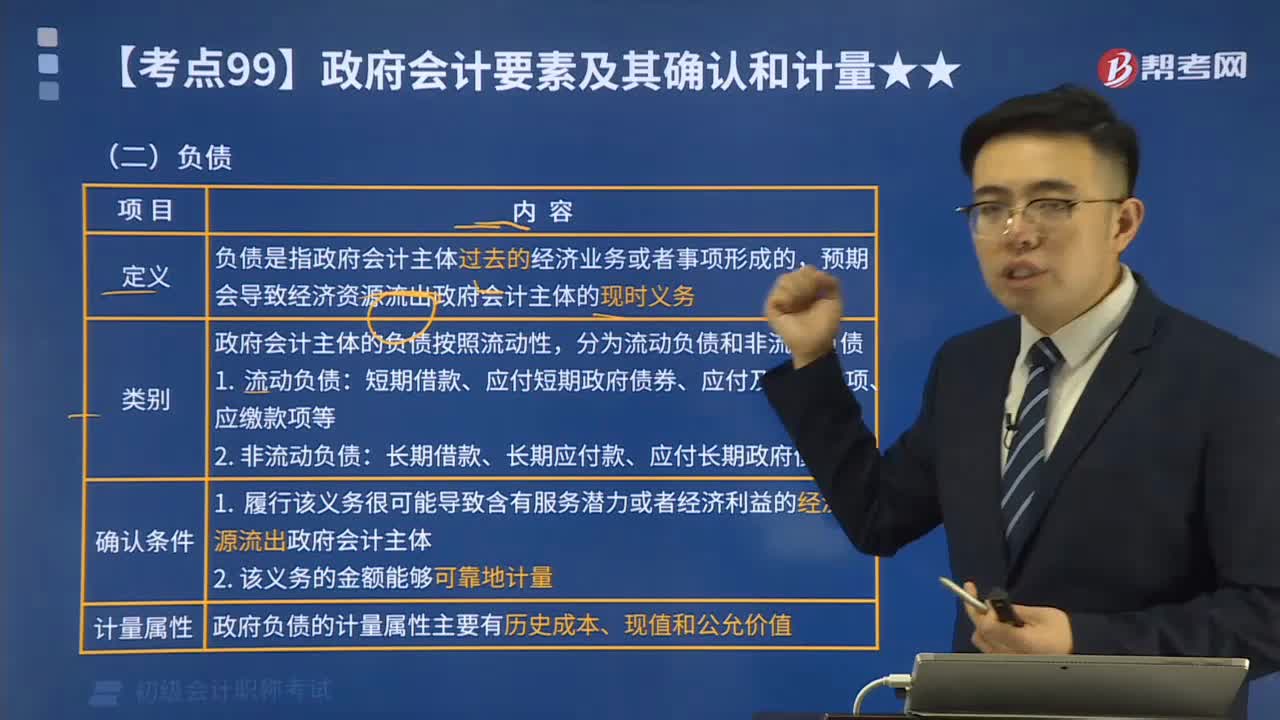

06:22什么是會計負(fù)債要素?:負(fù)債是指企業(yè)過去的交易或者事項形成的,預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時義務(wù)。將一項現(xiàn)時義務(wù)確認(rèn)為負(fù)債,需要符合負(fù)債的定義,還需要同時滿足兩個條件:(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè);(2)未來流出的經(jīng)濟(jì)利益的金額能夠可靠地計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日