下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

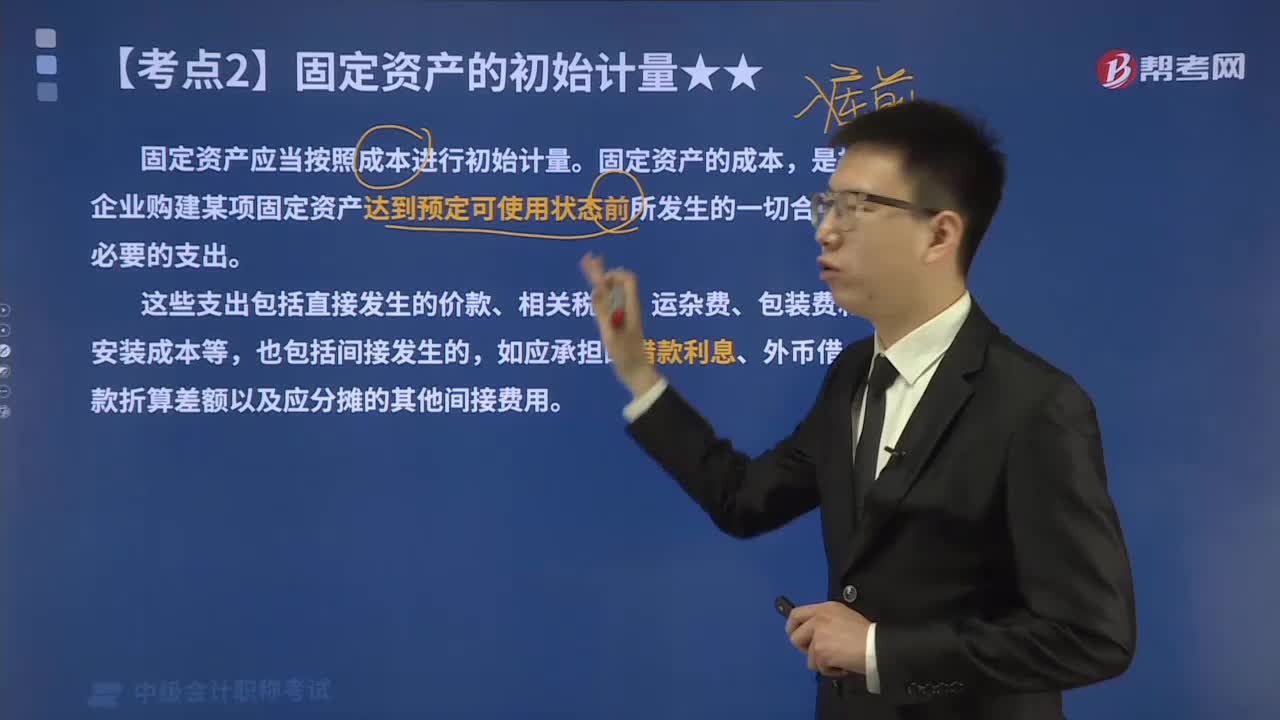

00:15債務(wù)重組收益計(jì)入哪里?:債務(wù)重組收益計(jì)入哪里?債務(wù)人的債務(wù)重組收益是計(jì)入“營業(yè)外收入”的,表示的是債權(quán)人作出讓步的金額。

00:47

00:47什么是資本市場效率?:資本市場效率是指資本市場實(shí)現(xiàn)金融資源優(yōu)化配置功能的程度。資本市場效率具體說來,其包括兩方面:一是市場以最低交易成本為資金需求者提供金融資源的能力,二是市場的資金需求者使用金融資源向社會提供有效產(chǎn)出的能力。高效率的資本市場,應(yīng)是將有限的金融資源配置到效益最好的企業(yè)及行業(yè),進(jìn)而創(chuàng)造最大產(chǎn)出,實(shí)現(xiàn)社會福利最大化的市場。

01:49

01:49在主板和中小板首次公開發(fā)行股票的持續(xù)盈利能力要求是什么?:在主板和中小板首次公開發(fā)行股票的持續(xù)盈利能力要求:發(fā)行人應(yīng)當(dāng)具有持續(xù)盈利能力,并對發(fā)行人的持續(xù)盈利能力構(gòu)成重大不利影響;并對發(fā)行人的持續(xù)盈利能力構(gòu)成重大不利影響;發(fā)行人最近一個(gè)會計(jì)年度的營業(yè)收入或者凈利潤對關(guān)聯(lián)方或者存在重大不確定性的客戶存在重大依賴;發(fā)行人在用的商標(biāo)、專利、專有技術(shù)以及特許經(jīng)營權(quán)等重要資產(chǎn)或者技術(shù)的取得或者使用存在重大不利變化的風(fēng)險(xiǎn);

05:52

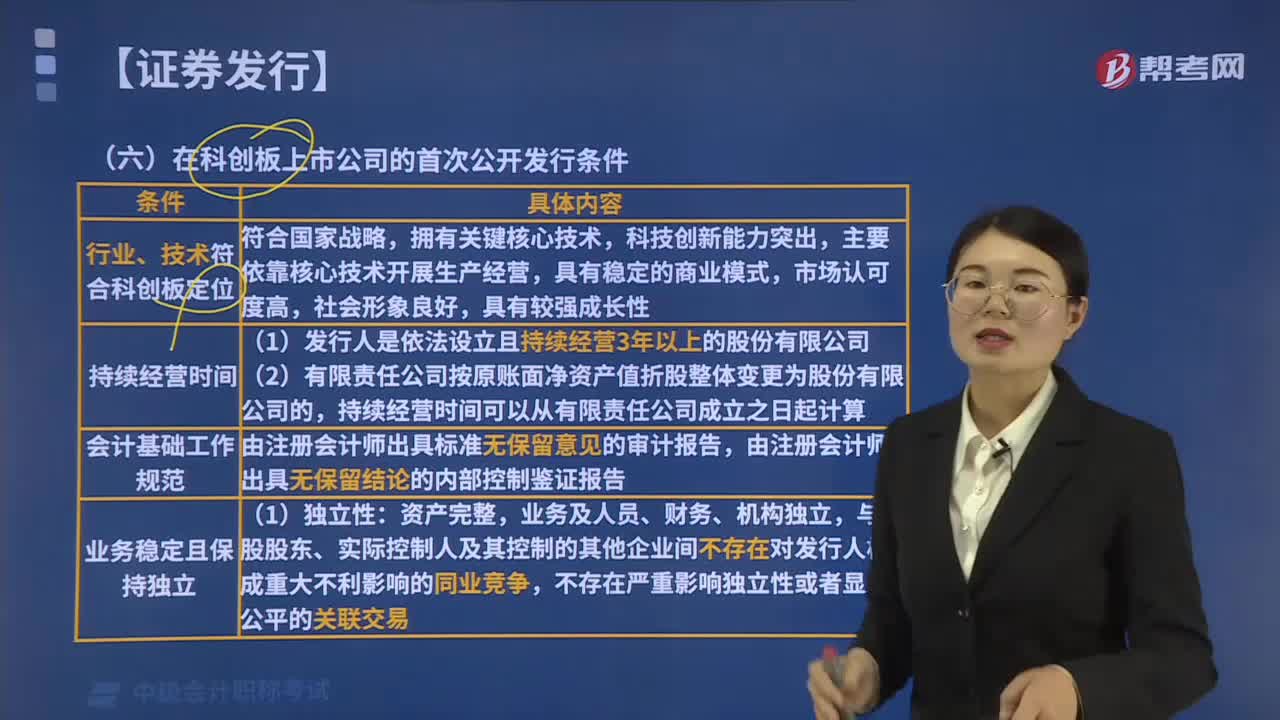

05:52在科創(chuàng)板上市公司的首次公開發(fā)行條件包括哪些?:(1)發(fā)行人應(yīng)當(dāng)是依法設(shè)立且持續(xù)經(jīng)營3年以上的股份有限公司。由注冊會計(jì)師出具無保留結(jié)論的內(nèi)部控制鑒證報(bào)告,與控股股東、實(shí)際控制人及其控制的其他企業(yè)間不存在對發(fā)行人構(gòu)成重大不利影響的同業(yè)競爭。①發(fā)行人主營業(yè)務(wù)、控制權(quán)、管理團(tuán)隊(duì)和核心技術(shù)人員穩(wěn)定。最近2年內(nèi)主營業(yè)務(wù)和董事、高級管理人員及核心技術(shù)人員均沒有發(fā)生重大不利變化,發(fā)行人不存在主要資產(chǎn)、核心技術(shù)、商標(biāo)等的重大權(quán)屬糾紛;

00:44

00:44盈利能力分析和發(fā)展能力分析的區(qū)別是什么?:盈利能力分析和發(fā)展能力分析的區(qū)別是什么?盈利能力就是公司賺取利潤的能力。一般來說,公司的盈利能力是指正常的營業(yè)狀況。非正常的營業(yè)狀況也會給公司帶來收益或損失,但這只是特殊情況下的個(gè)別情況,不能說明公司的能力。企業(yè)的發(fā)展能力是企業(yè)通過自身的生產(chǎn)經(jīng)營活動、不斷擴(kuò)大積累而形成的發(fā)展?jié)撃堋F髽I(yè)發(fā)展能力衡量的核心是企業(yè)價(jià)值增長率。

00:39

00:39流動比率怎么分析償債能力?:流動比率怎么分析償債能力?說明企業(yè)資產(chǎn)的變現(xiàn)能力越強(qiáng),短期償債能力亦越強(qiáng);反之則弱。流動比率越高,企業(yè)資產(chǎn)的流動性越大,但是比率太大表明流動資產(chǎn)占用較多會影響經(jīng)營資金周轉(zhuǎn)效率和獲利能力,一般認(rèn)為合理的最低流動比率為2。

01:35

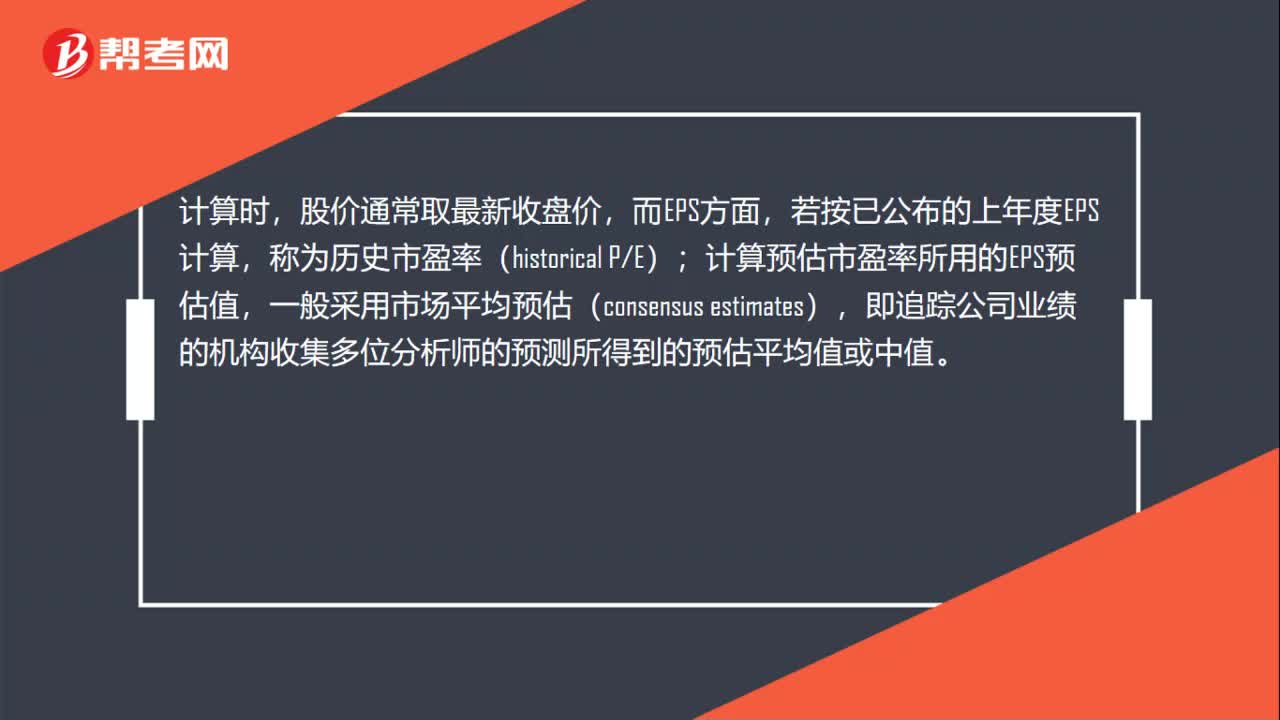

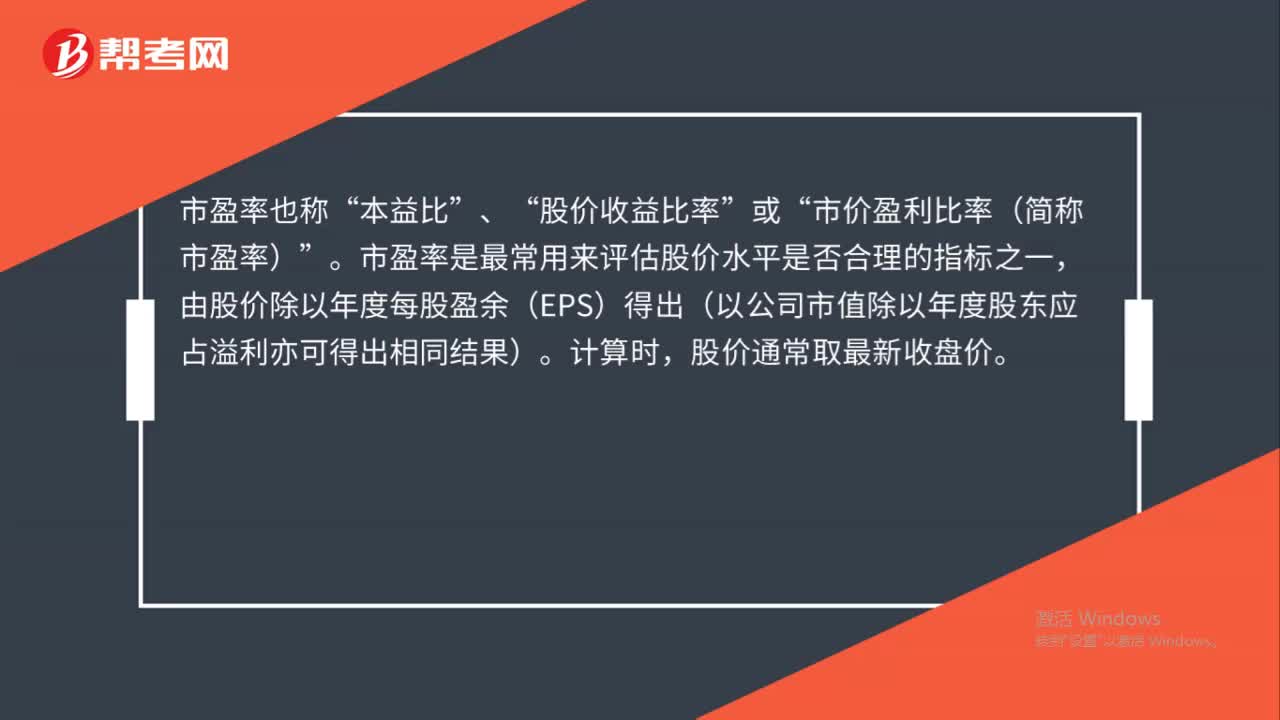

01:35股票市盈率負(fù)數(shù)的概念是什么?:股票市盈率負(fù)數(shù)的概念是什么?股票市盈率負(fù)數(shù)是指公司虧損,每股收益為負(fù)。市盈率也稱“本益比”股價(jià)收益比率”市價(jià)盈利比率(簡稱市盈率)”市盈率是最常用來評估股價(jià)水平是否合理的指標(biāo)之一。由股價(jià)除以年度每股盈余得出(以公司市值除以年度股東應(yīng)占溢利亦可得出相同結(jié)果),股價(jià)通常取最新收盤價(jià),若按已公布的上年度EPS計(jì)算,稱為歷史市盈率,計(jì)算預(yù)估市盈率所用的EPS預(yù)估值;一般采用市場平均預(yù)估。

02:11

02:11動態(tài)市盈率與靜態(tài)市盈率區(qū)別是什么?:動態(tài)市盈率與靜態(tài)市盈率區(qū)別是什么?市盈率是最常用來評估股價(jià)水平是否合理的指標(biāo)之一,靜態(tài)市盈率是用當(dāng)前每股市場價(jià)格除以該公司的每股稅后利潤。動態(tài)市盈率等于股票現(xiàn)價(jià)和未來每股收益的預(yù)測值的比值,靜態(tài)市盈率是以目前市場價(jià)格除以已知的、最近公開的每股收益后的比值。因此代表著目前該上市公司股票質(zhì)地和股價(jià)估值動態(tài)市盈率是以目前市場價(jià)格除以通過預(yù)測的下一期每股收益后的比值。

00:20

00:20盈余公積用于哪些情況呢?:盈余公積用于哪些情況呢?1. 盈余公積是企業(yè)在稅后利潤中按照一定比例提取的。2. 股本溢價(jià)不計(jì)入盈余公積,計(jì)入“資本公積——股本溢價(jià)”

00:26

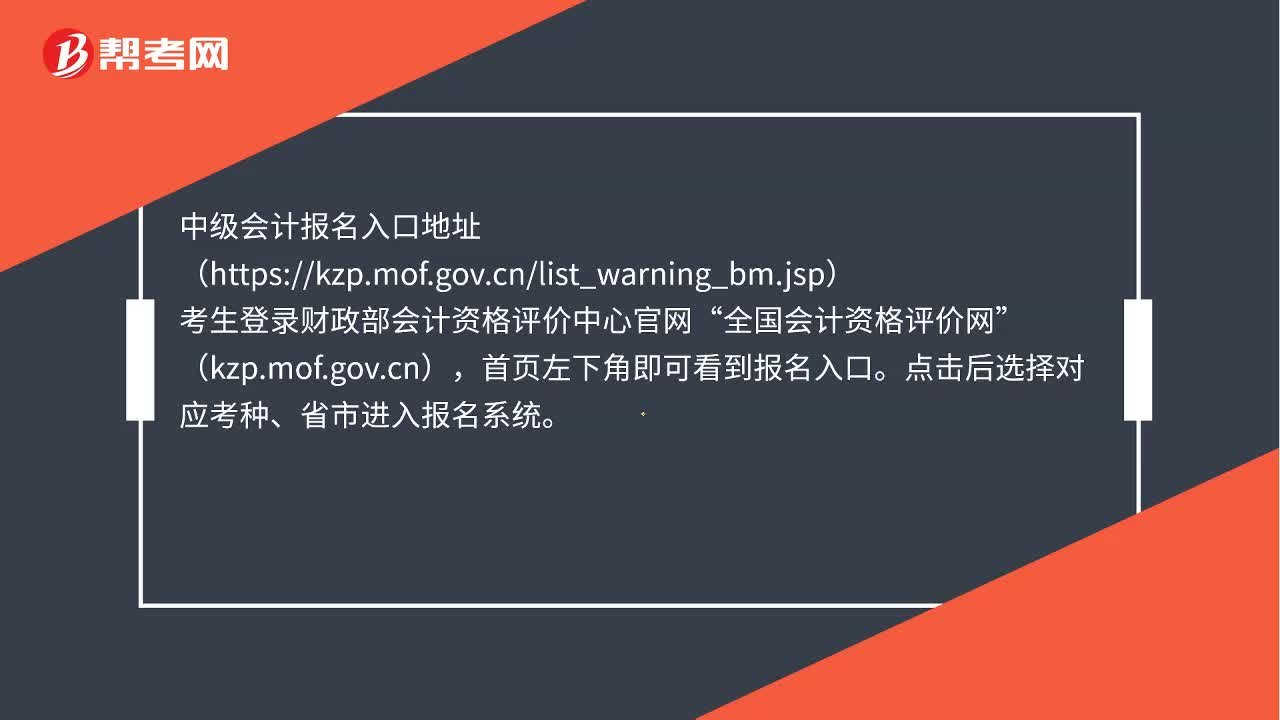

00:26中級會計(jì)職稱報(bào)名入口在哪里?:中級會計(jì)職稱報(bào)名入口在哪里?中級會計(jì)報(bào)名入口地址(https:kzp.mof.gov.cnlist_warning_bm.jsp)“考生登錄財(cái)政部會計(jì)資格評價(jià)中心官網(wǎng)”全國會計(jì)資格評價(jià)網(wǎng),(kzp.mof.gov.cn)。首頁左下角即可看到報(bào)名入口。點(diǎn)擊后選擇對應(yīng)考種、省市進(jìn)入報(bào)名系統(tǒng)

01:03

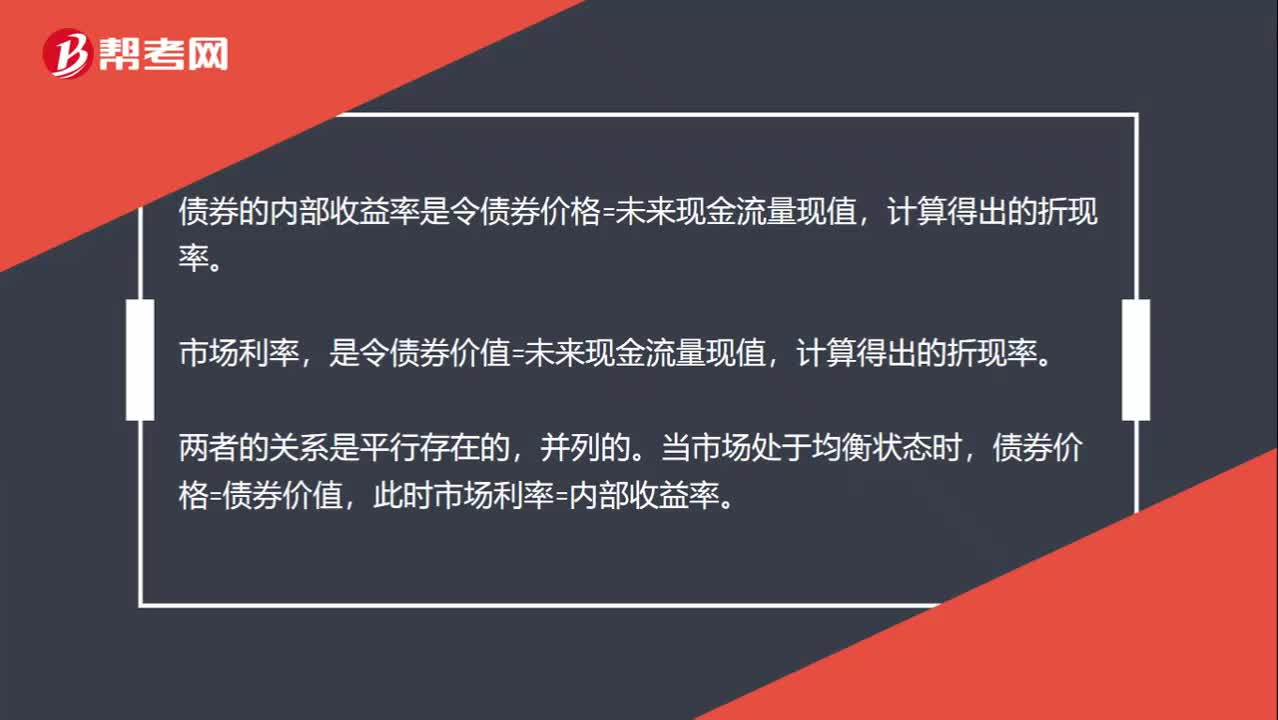

01:03債券的內(nèi)部收益率和市場利率之間有什么關(guān)系?:債券的內(nèi)部收益率和市場利率之間有什么關(guān)系?債券的內(nèi)部收益率是令債券價(jià)格=未來現(xiàn)金流量現(xiàn)值,計(jì)算得出的折現(xiàn)率。市場利率,是令債券價(jià)值=未來現(xiàn)金流量現(xiàn)值,計(jì)算得出的折現(xiàn)率。兩者的關(guān)系是平行存在的,當(dāng)市場處于均衡狀態(tài)時(shí),債券價(jià)格=債券價(jià)值,此時(shí)市場利率=內(nèi)部收益率。票面利率是債券計(jì)算利息時(shí)用到的利率。當(dāng)票面利率高于市場利率時(shí),債券價(jià)值高于債券面值,此時(shí)債券是溢價(jià)發(fā)行,債券折價(jià)發(fā)行,兩者相等時(shí)。

00:27

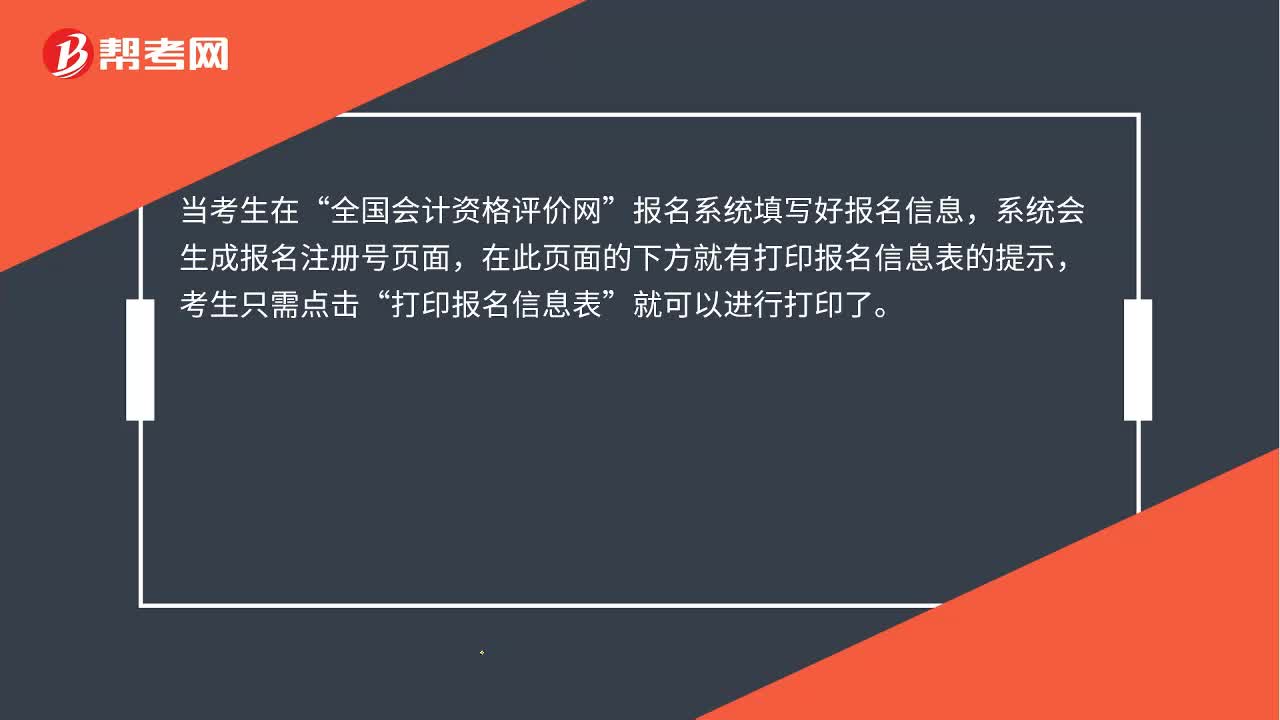

00:27中級會計(jì)報(bào)名信息表在哪里打印?:中級會計(jì)報(bào)名信息表在哪里打印?當(dāng)考生在“全國會計(jì)資格評價(jià)網(wǎng)”報(bào)名系統(tǒng)填寫好報(bào)名信息,系統(tǒng)會生成報(bào)名注冊號頁面,在此頁面的下方就有打印報(bào)名信息表的提示,考生只需點(diǎn)擊“打印報(bào)名信息表”就可以進(jìn)行打印了。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日