-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

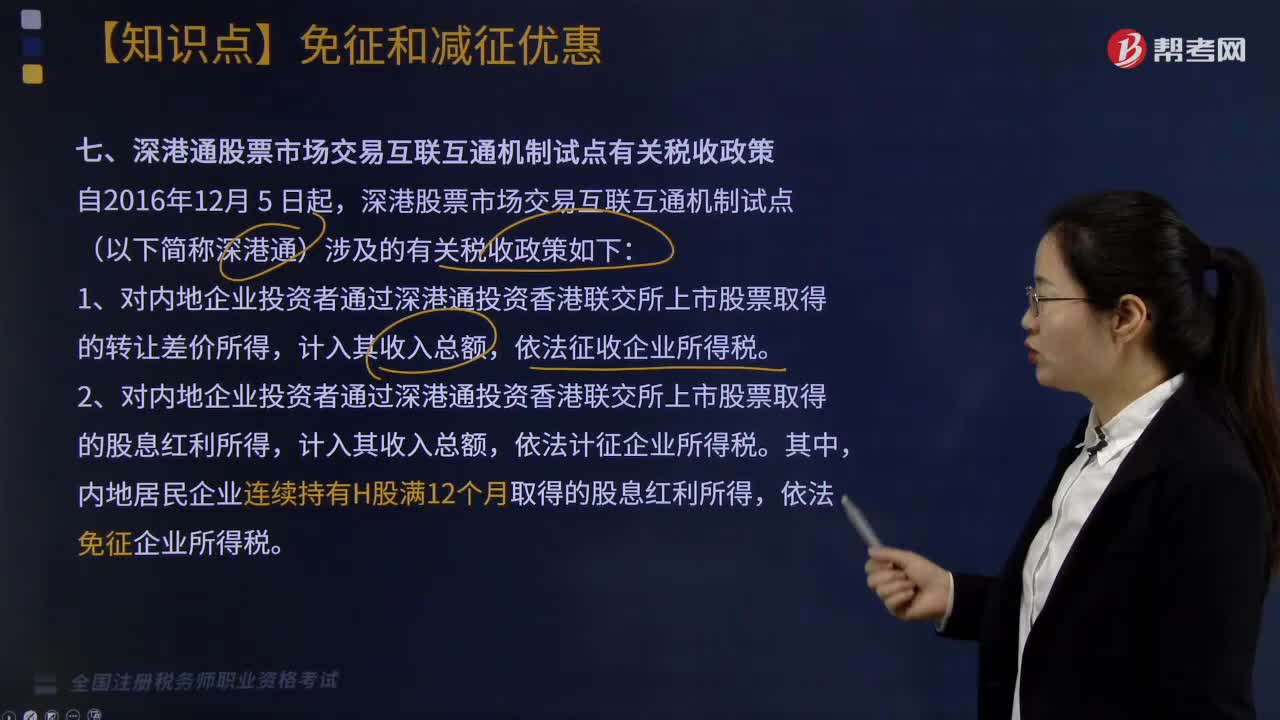

深港通股票市場交易互聯互通機制試點有關稅收政策是怎么規(guī)定的?

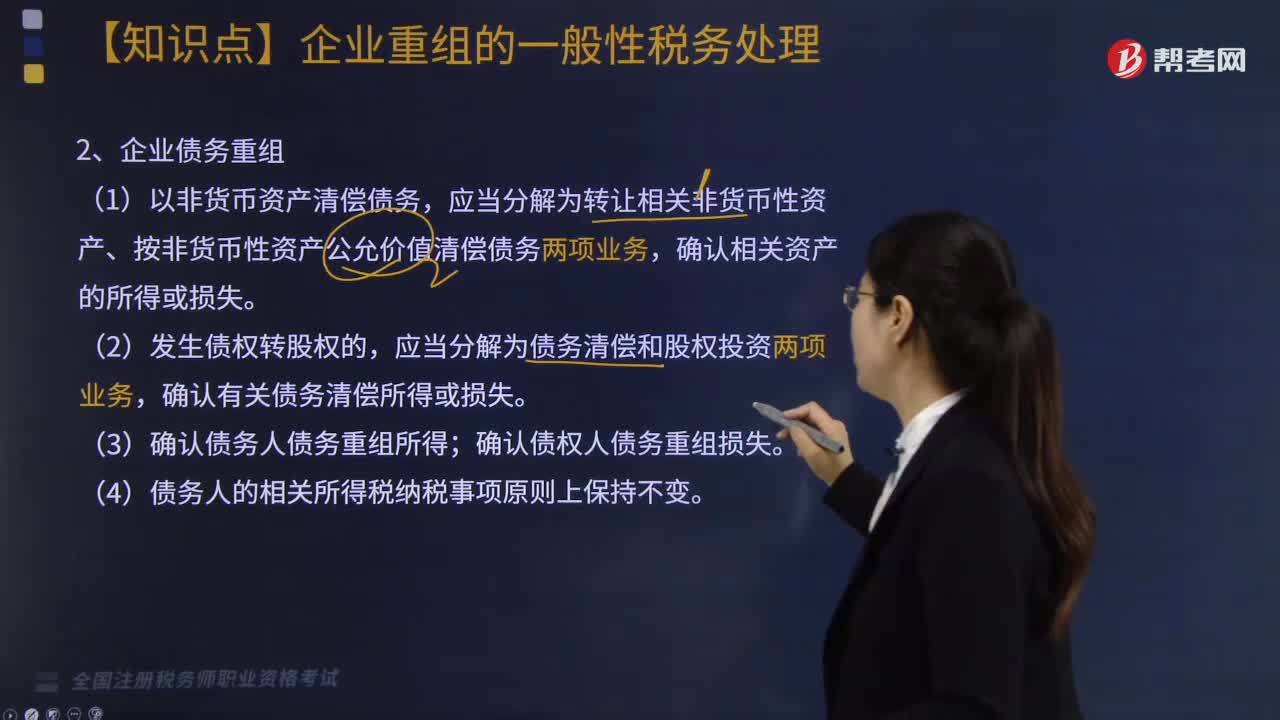

企業(yè)債務重組與企業(yè)股權收購、資產收購重組交易有哪些處理規(guī)定?

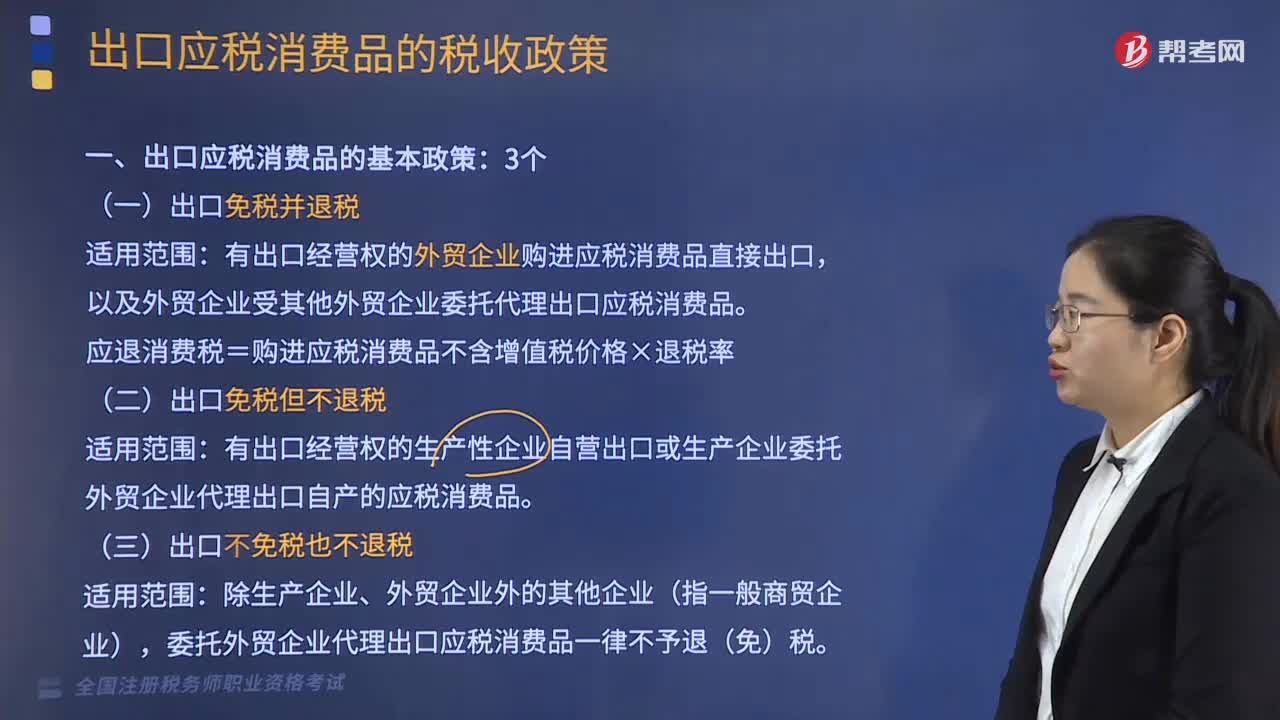

出口應稅消費品的稅收政策是怎樣的?

有哪些稅收優(yōu)惠政策?

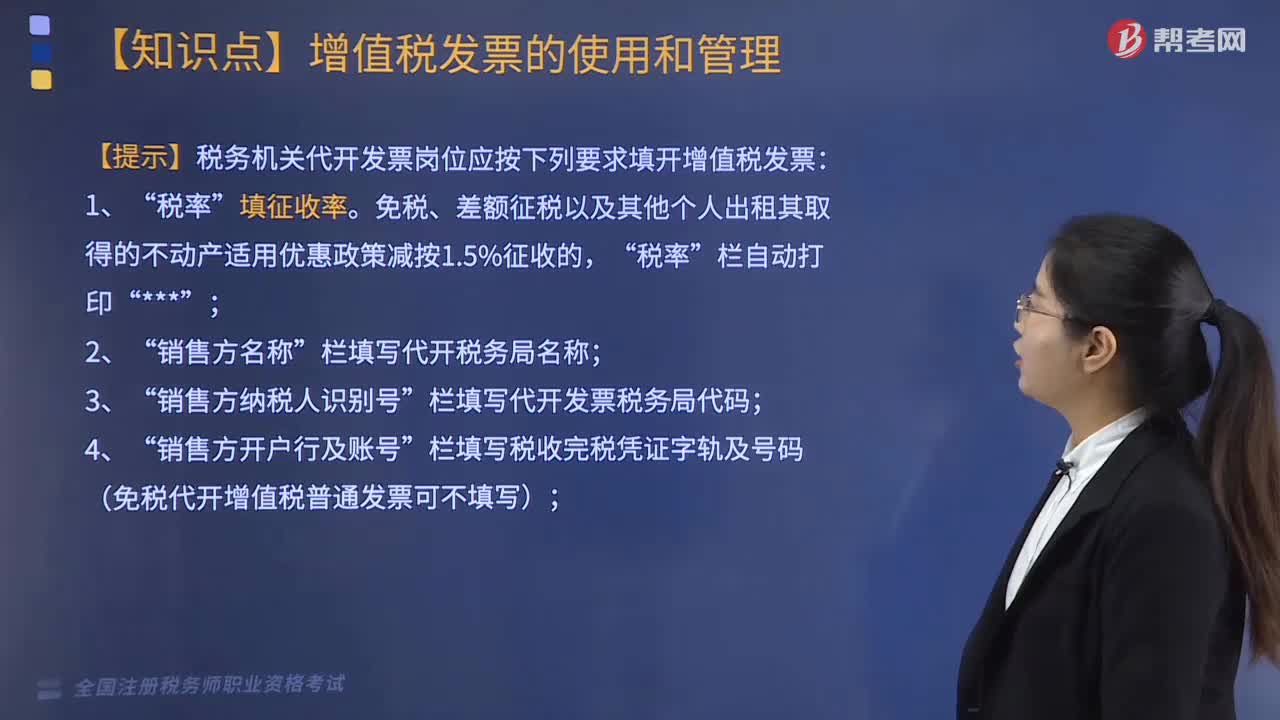

稅務機關代開發(fā)票具體規(guī)定有哪些?

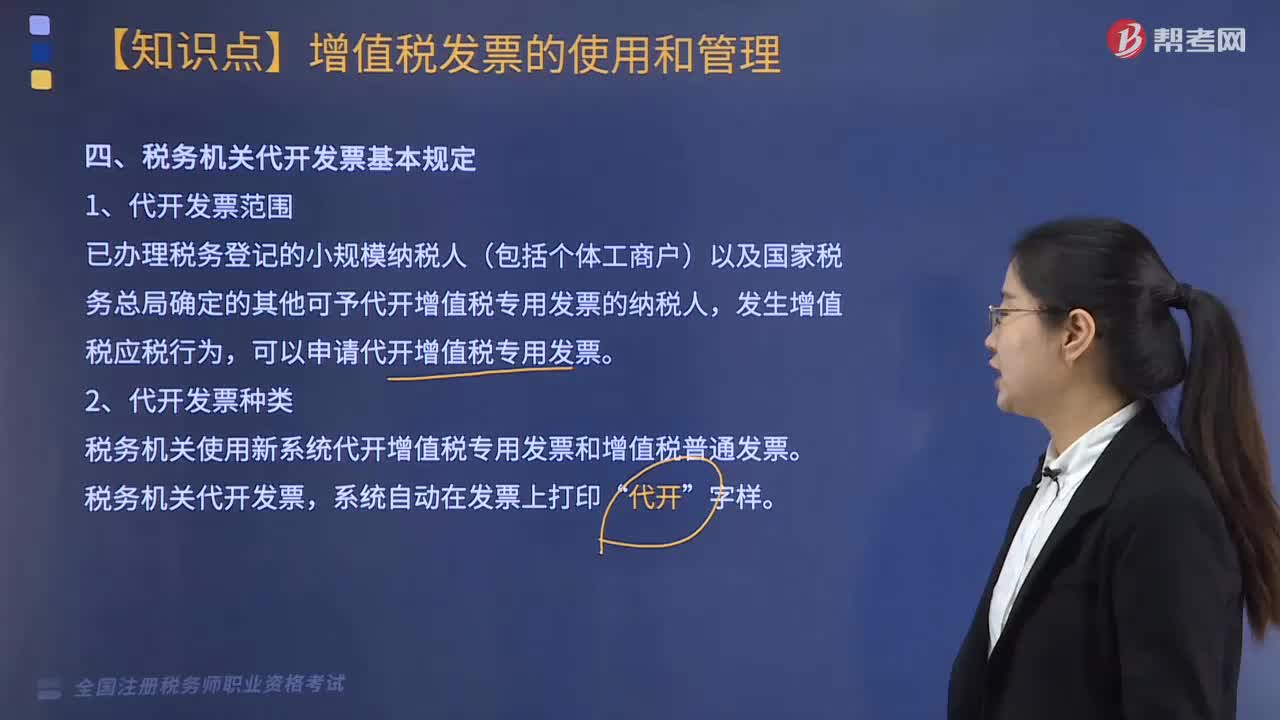

稅務機關代開發(fā)票基本規(guī)定是什么?

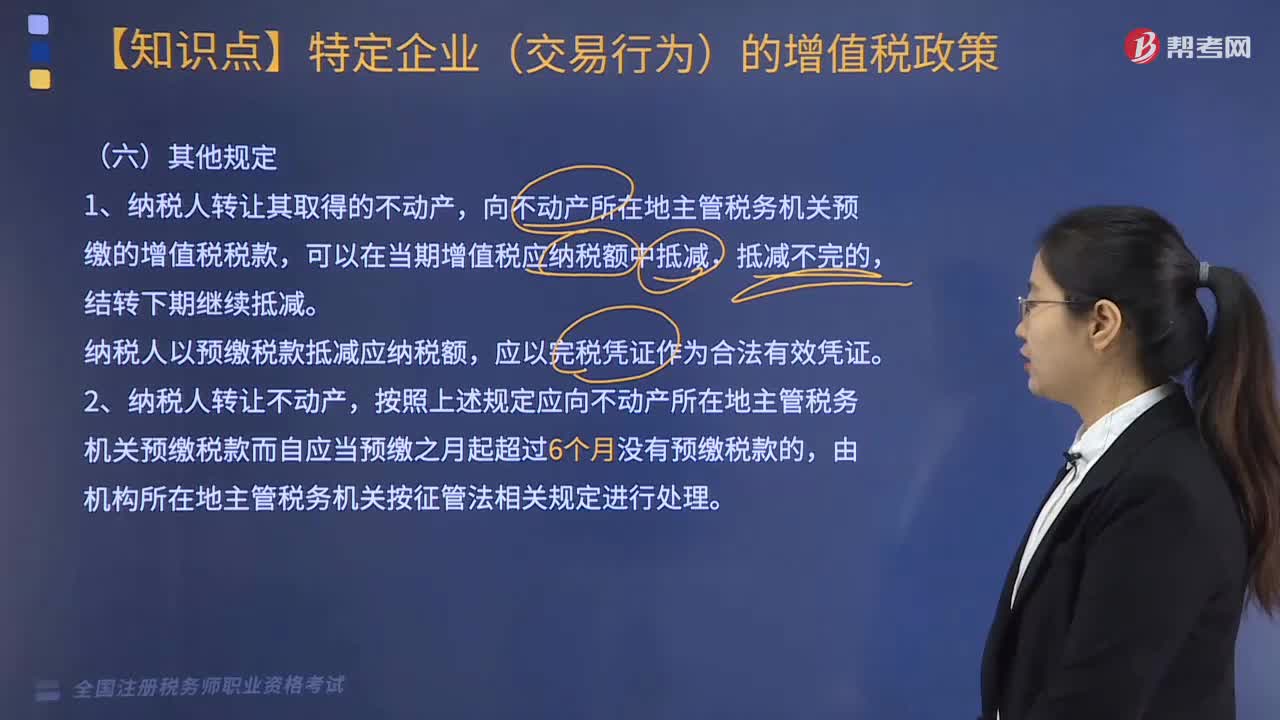

特定企業(yè)(或交易行為)的增值稅政策其他規(guī)定是什么?

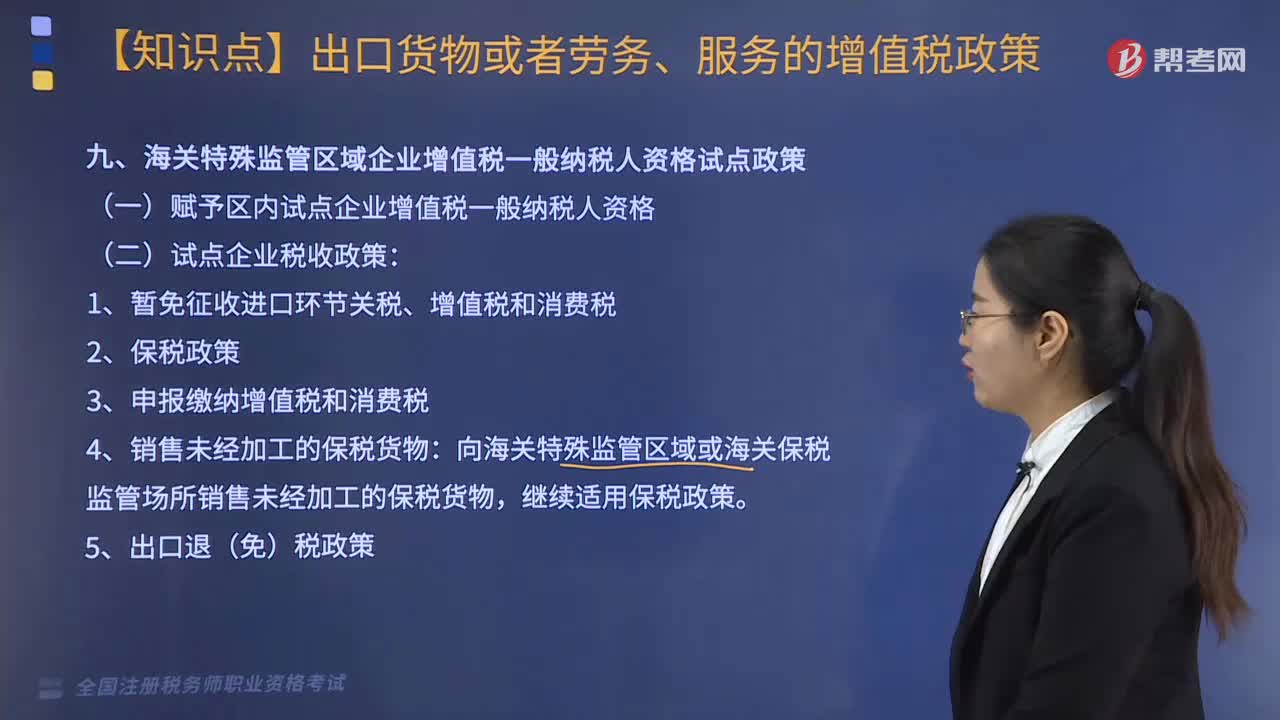

海關特殊監(jiān)管區(qū)域企業(yè)增值稅一般納稅人資格試點政策是怎樣的?

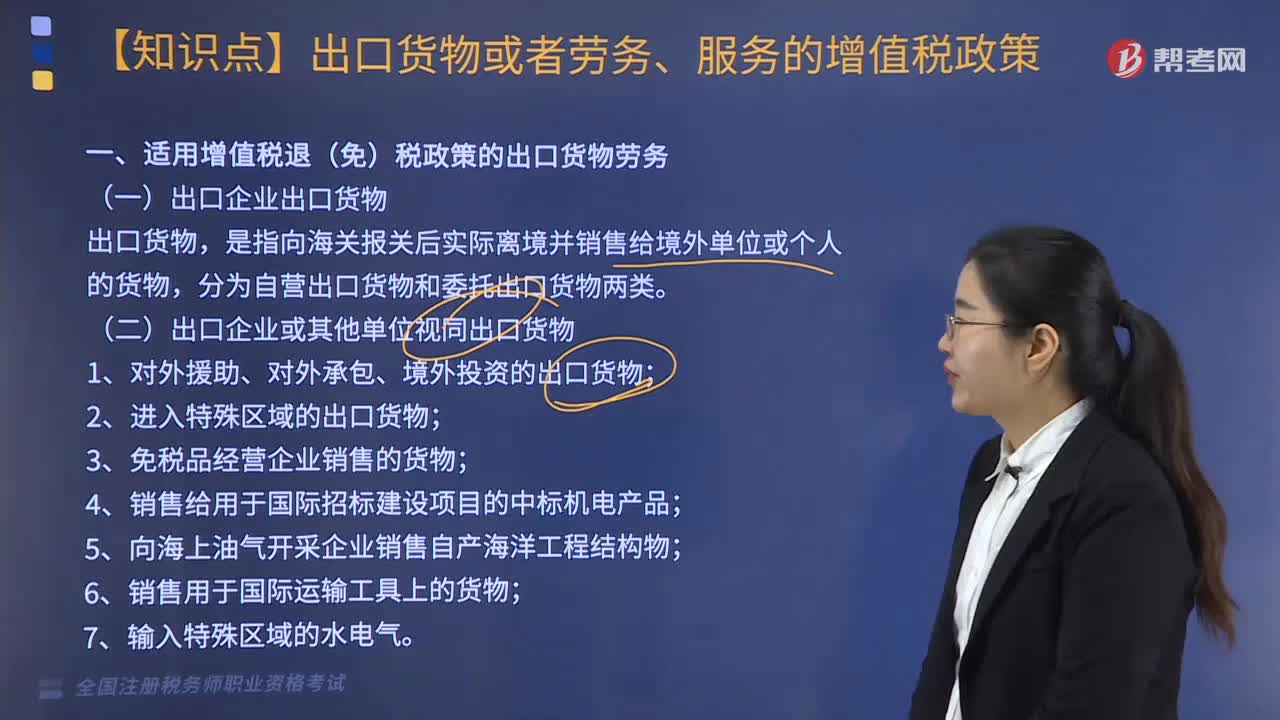

適用增值稅退(免)稅政策的出口貨物勞務相關政策是怎樣的?

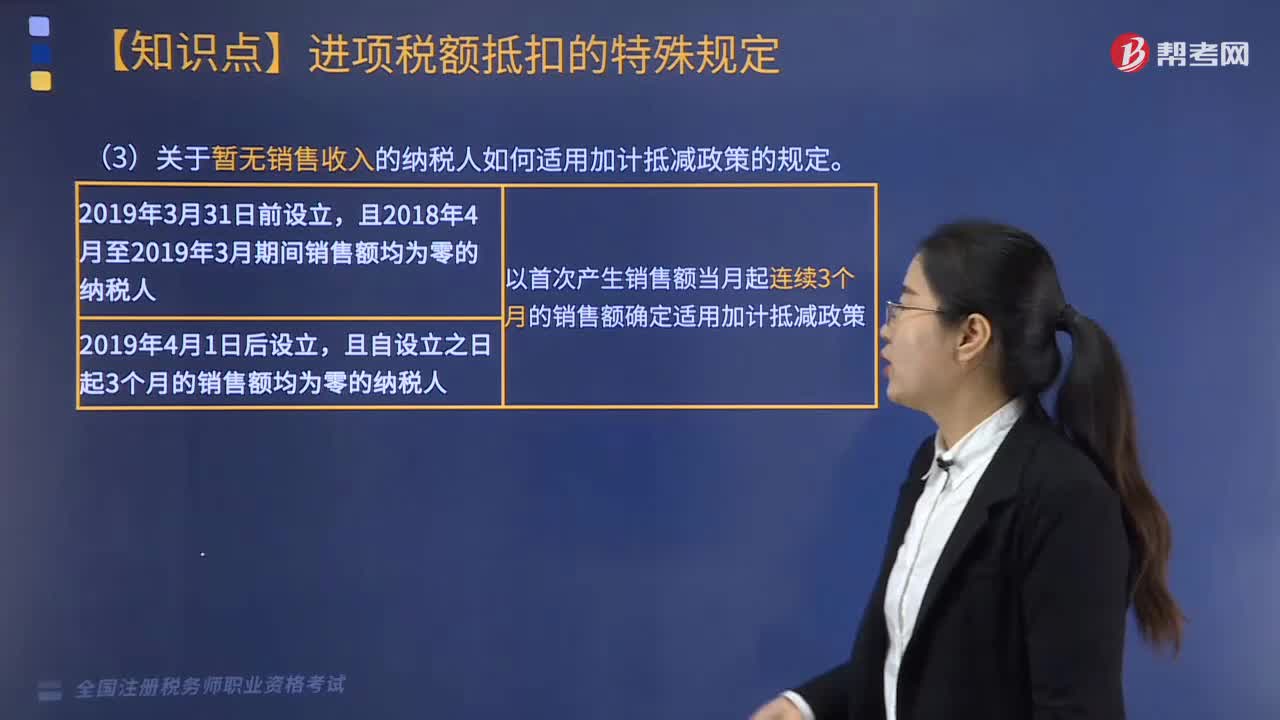

關于暫無銷售收入的納稅人如何適用加計抵減政策是如何規(guī)定的?

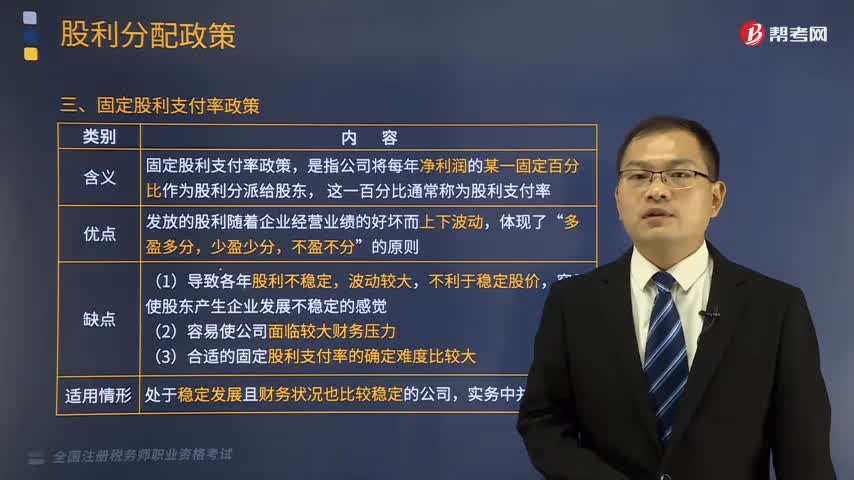

固定股利支付率政策是什么?

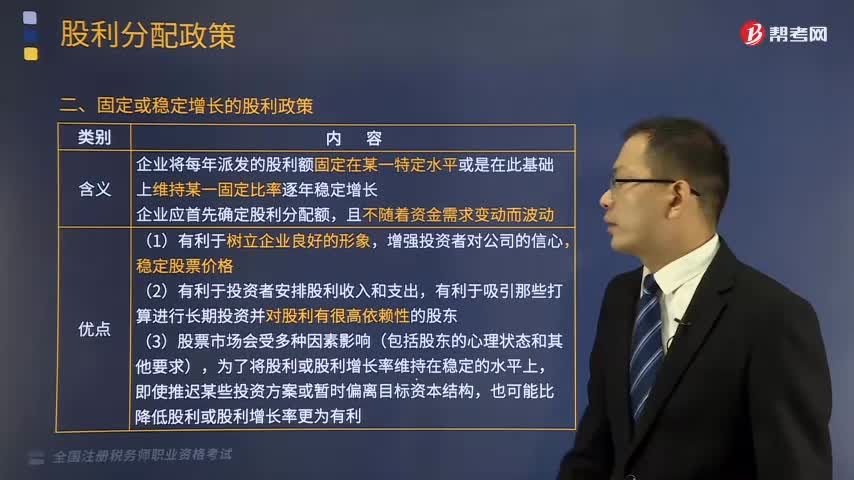

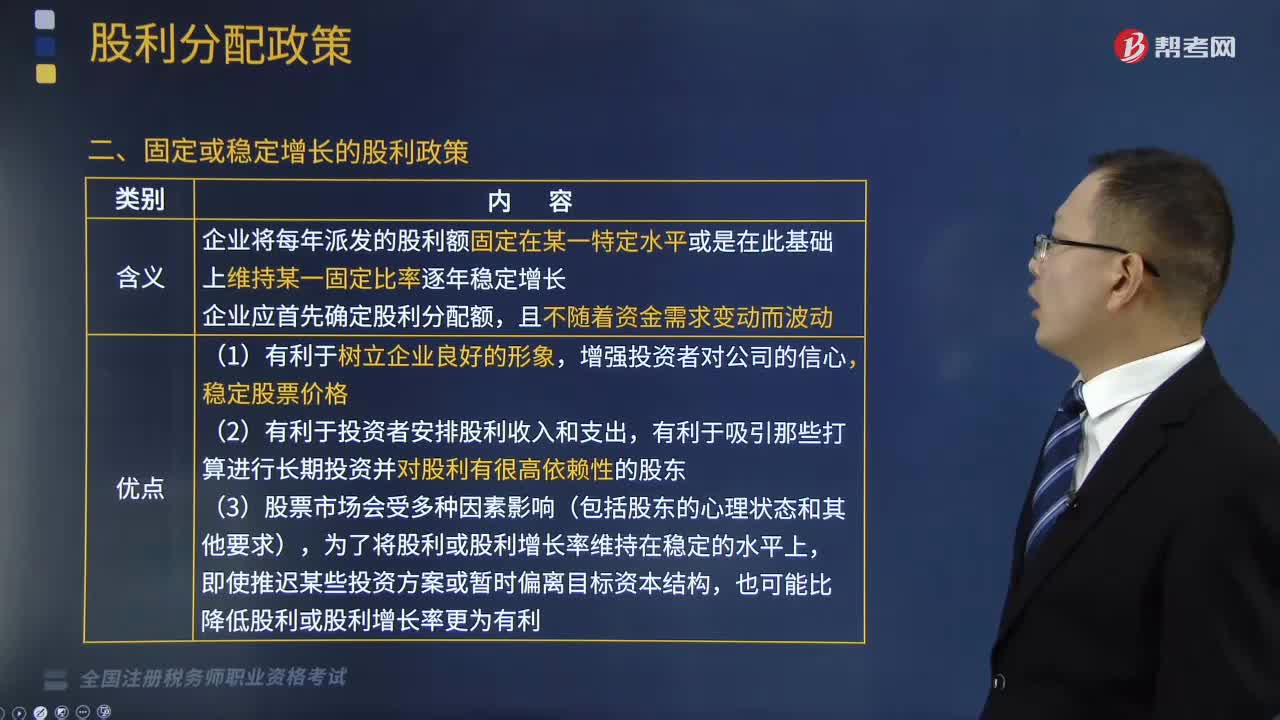

固定或穩(wěn)定增長的股利政策是什么?

02:35

02:35

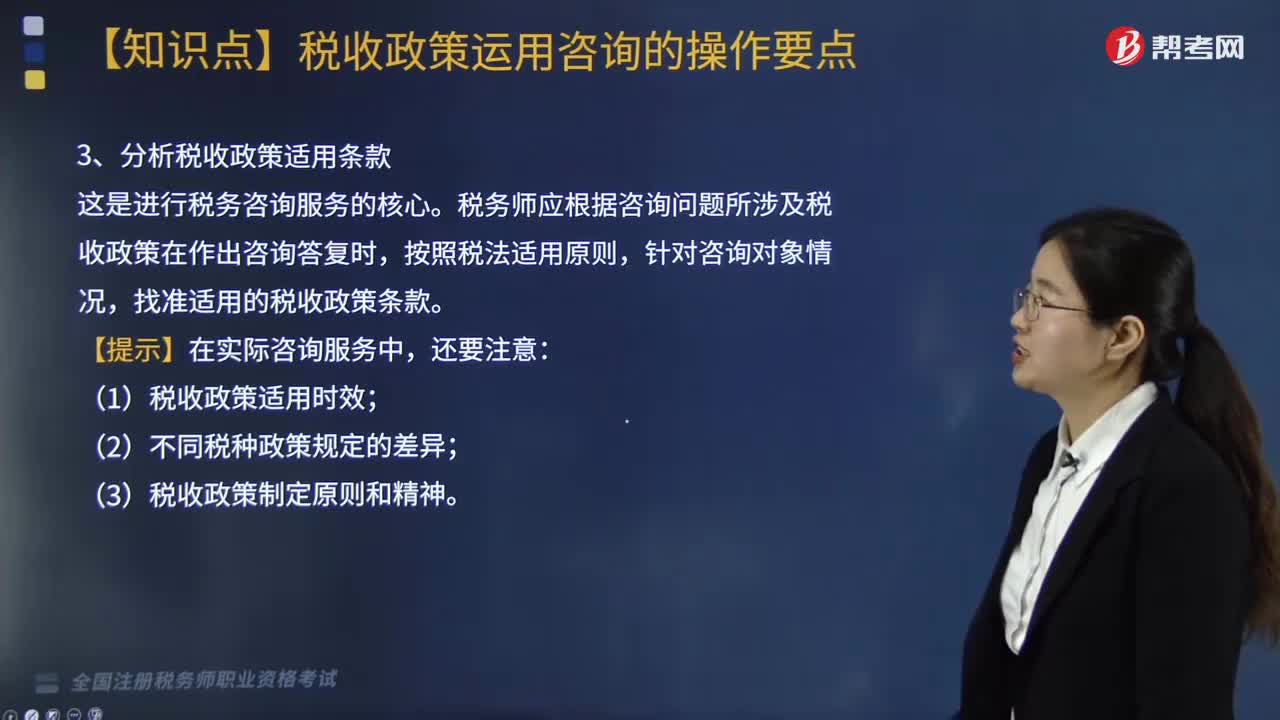

稅收政策運用咨詢的操作要點是什么?:稅收政策運用咨詢的操作要點是什么?

04:38

04:38

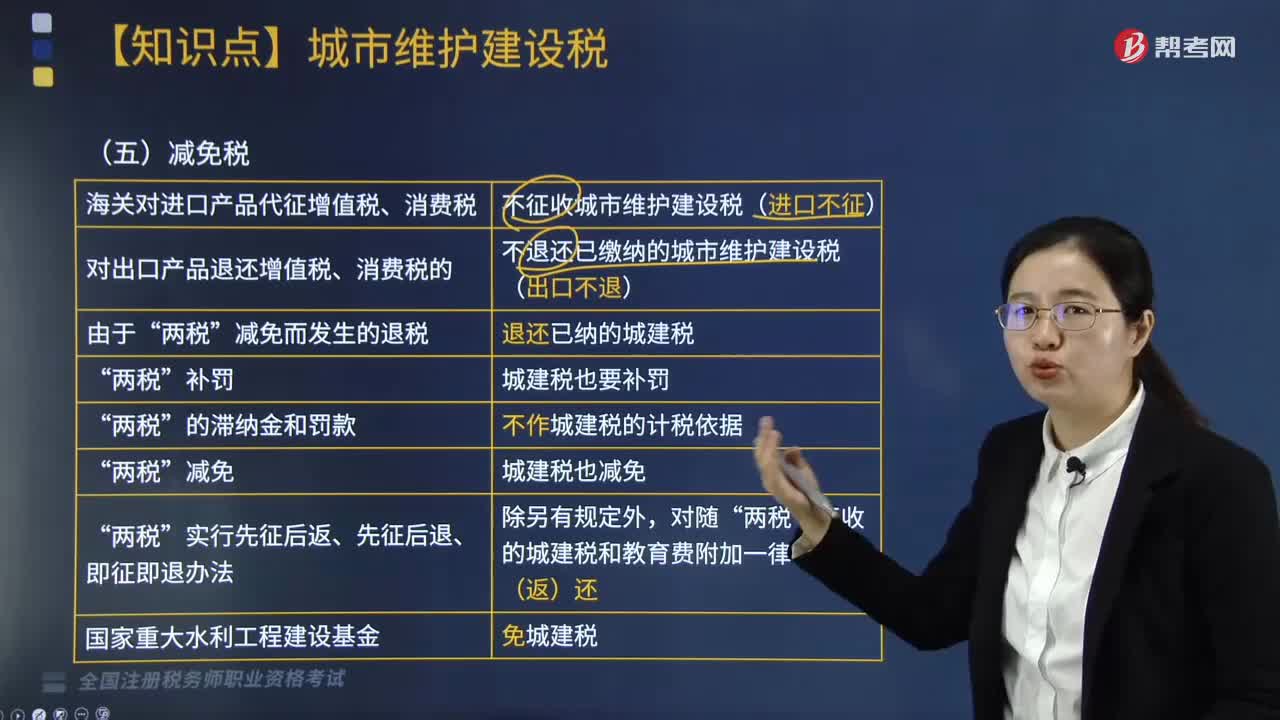

減免稅政策是怎樣的?:海關對進口產品代征增值稅、消費稅:不征收城市維護建設稅(進口不征)。對出口產品退還增值稅、消費稅的:不退還已繳納的城市維護建設稅(出口不退)。退還已納的城建稅。征收的城建稅和教育費附加一律不予退(返)還:卻不按規(guī)定繳納城建稅,進口貨物繳納增值稅16萬元,隨增值稅附征的城市維護建設稅予以退還,B. 城市維護建設稅的適用稅率:C. 城市維護建設稅的計稅依據是納稅人應繳納的增值稅和消費稅。

11:17

11:17

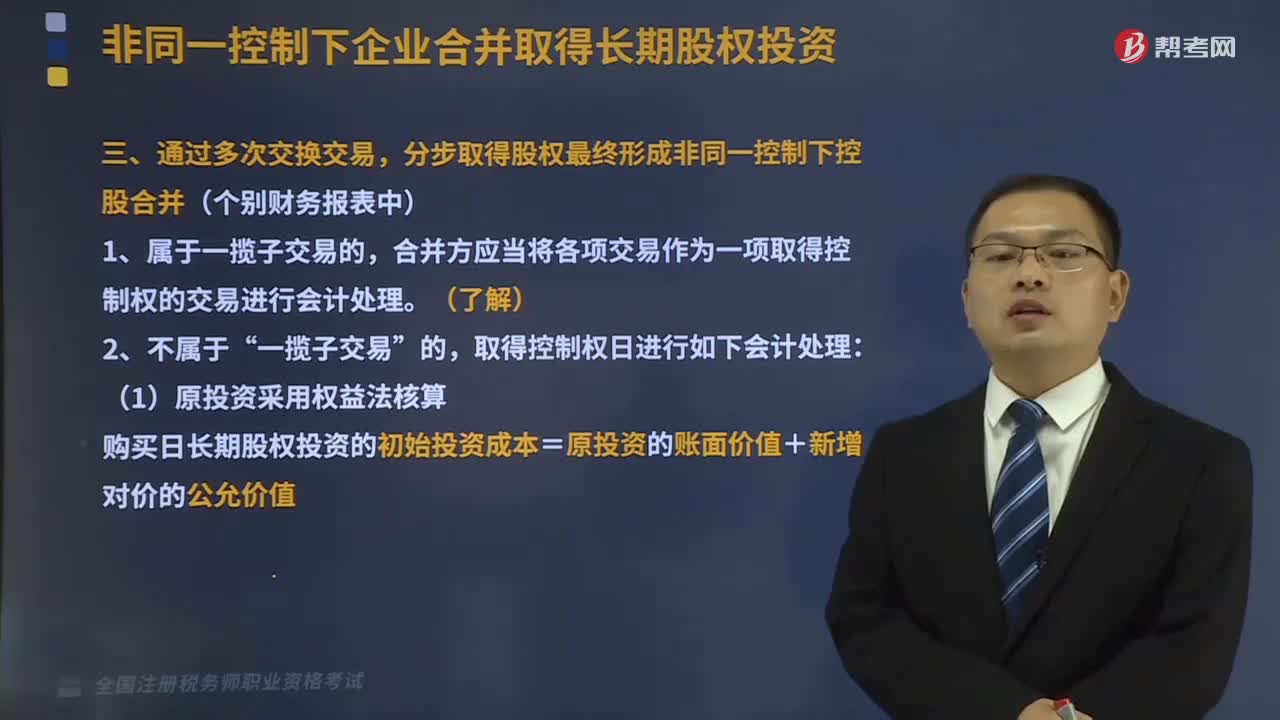

通過多次交換交易,分步取得股權最終形成非同一控制下控股合并是怎樣的?:(1)原投資采用權益法核算”購買日長期股權投資的初始投資成本=原投資的賬面價值+新增對價的公允價值。(2)原投資屬于公允價值計量的金融資產,購買日長期股權投資的初始投資成本=原投資的公允價值+新增對價的公允價值,不考慮除存貨以外其他資產的稅費及其他因素。B.享有已宣告尚未發(fā)放的現金股利計入應收股利:【解析】支付的審計費用100萬元計入管理費用:

02:58

02:58

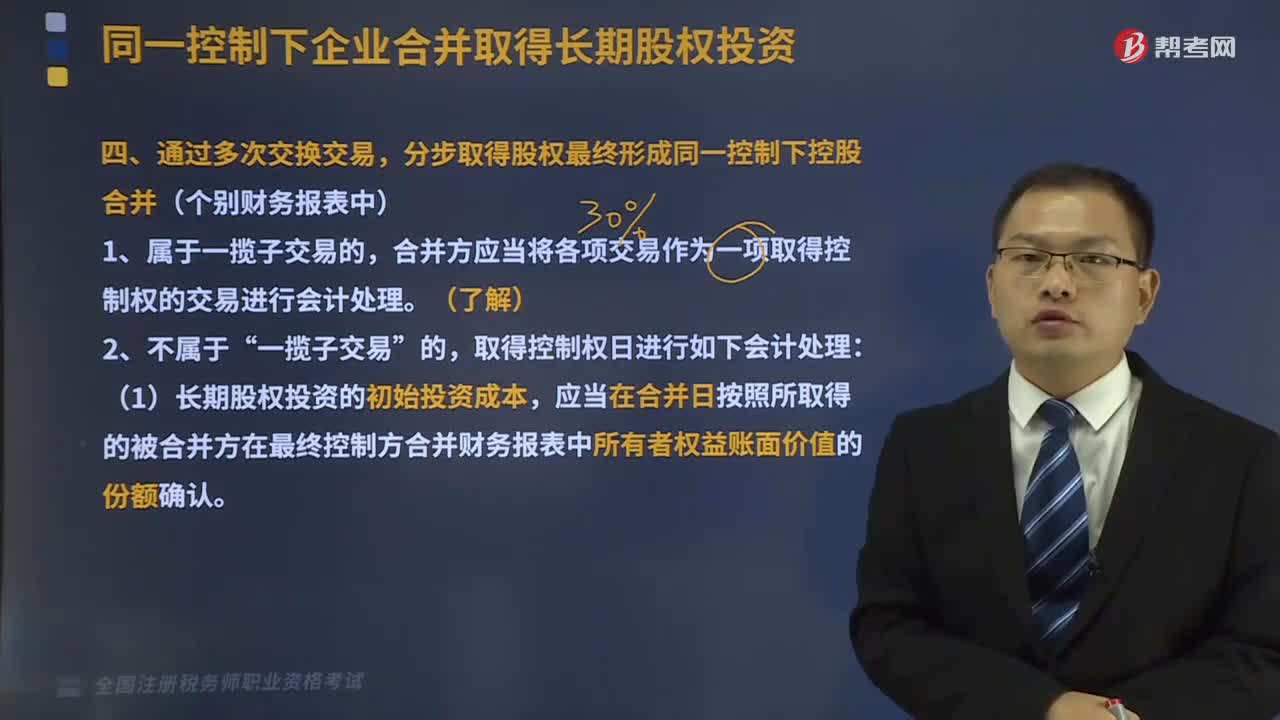

通過多次交換交易分步取得股權最終形成同一控制下控股合并是什么意思?:通過多次交換交易分步取得股權最終形成同一控制下控股合并是什么意思?1、屬于一攬子交易的,合并方應當將各項交易作為一項取得控制權的交易進行會計處理。一攬子交易,取得控制權日進行如下會計處理,(1)長期股權投資的初始投資成本。應當在合并日按照所取得的被合并方在最終控制方合并財務報表中所有者權益賬面價值的份額確認“初始投資成本“

03:40

03:40

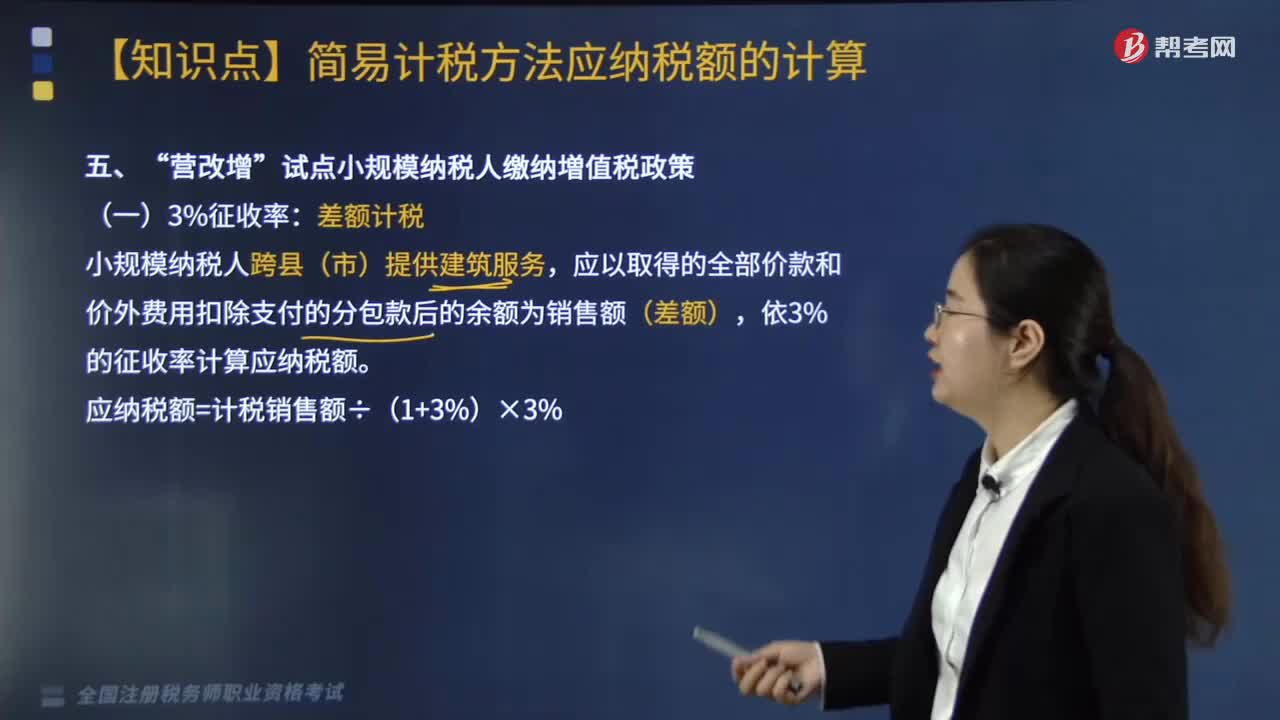

“營改增”試點小規(guī)模納稅人繳納増值稅政策是什么?:應以取得的全部價款和價外費用扣除支付的分包款后的余額為銷售額(差額),依3%的征收率計算應納稅額,應納稅額=計稅銷售額÷(1+3%)×3%。小規(guī)模納稅人出售不動產:全部價款和價外費用減去該項不動產購置原價或取得不動產時的作價后的余額(差額)。1. 小規(guī)模納稅人出租取得的不動產(不含個人出租住房)按5%的征收率計算稅額。稅額=租金收入÷(1+5%)×5%:

04:12

04:12

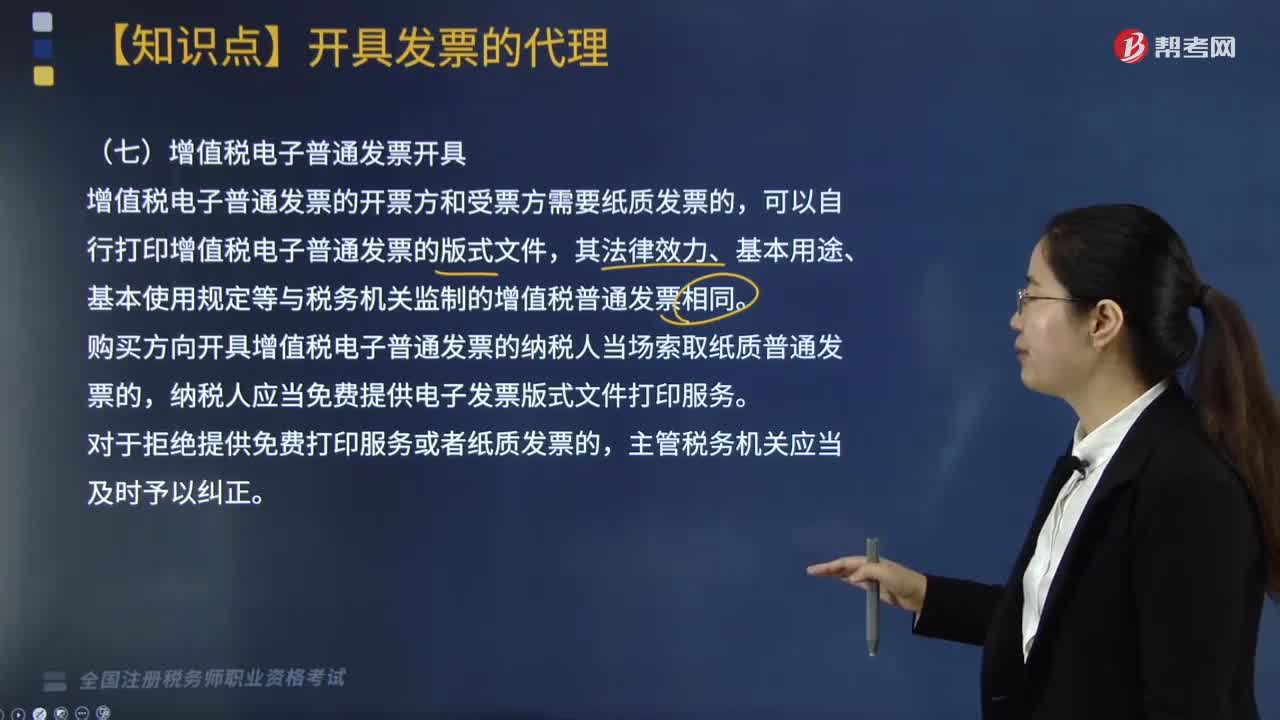

增值稅電子普通發(fā)票是什么?:購買方向開具增值稅電子普通發(fā)票的納稅人當場索取紙質普通發(fā)票的,且稅率欄次顯示適用稅率或征收率的通行費增值稅電子普通發(fā)票(通行費征稅發(fā)票)“的通行費增值稅電子普通發(fā)票(通行費不征稅發(fā)票),在發(fā)票服務平臺取得由ETC客戶服務機構全額開具的通行費不征稅發(fā)票,ETC客戶服務機構和收費公路經營管理單位均不再向其開具發(fā)票;客戶在充值后未索取通行費不征稅發(fā)票。

03:11

03:11

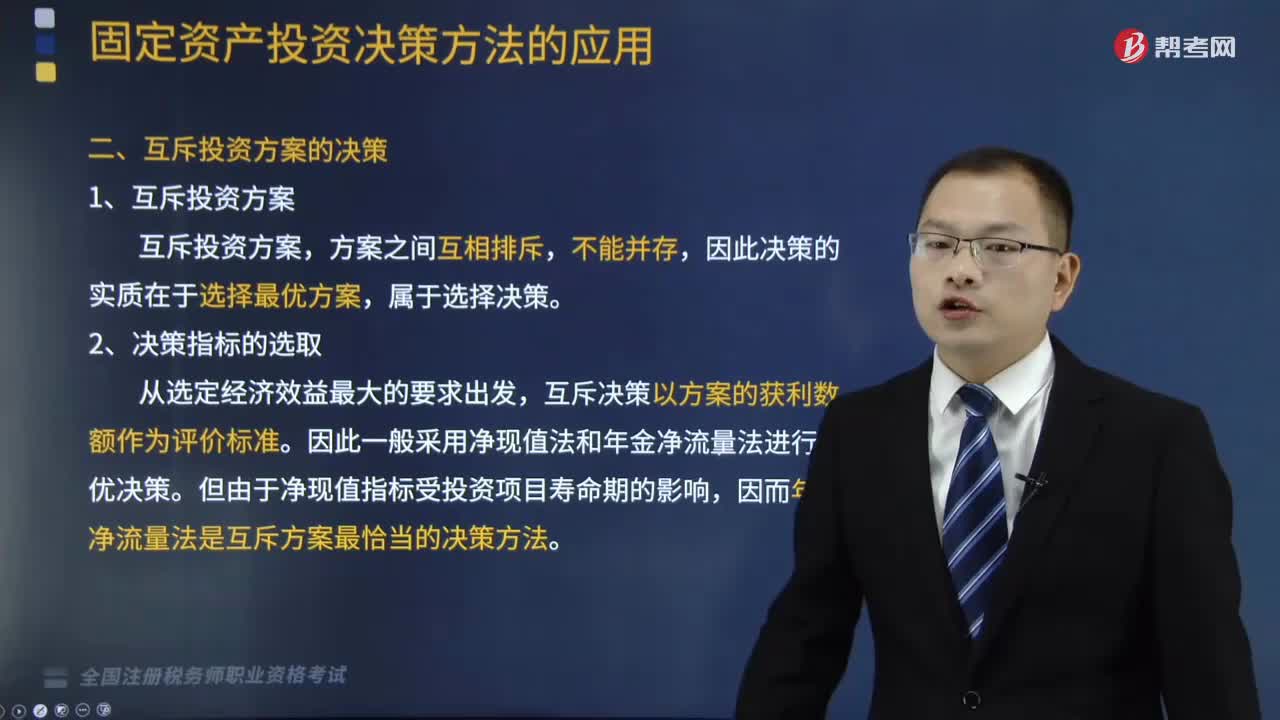

項目壽命期相等時,互斥投資方案的決策是什么?:互斥投資方案的決策是什么?互斥決策以方案的獲利數額作為評價標準。因此一般采用凈現值法和年金凈流量法進行選優(yōu)決策。但由于凈現值指標受投資項目壽命期的影響,因而年金凈流量法是互斥方案最恰當的決策方法。在互斥投資方案的選優(yōu)決策中,原始投資額的大小并不影響決策的結論,【例題】某企業(yè)有足夠的資金準備投資于三個獨立投資項目。項目B原始投資額18000元,【解析】如果項目投資是互斥投資方案。

03:34

03:34

固定或穩(wěn)定增長的股利政策是什么?:股利分配政策是指公司確定股利以及與之有關的事項所采取的方針和策略,本文重點介紹固定或穩(wěn)定增長的股利政策。(1)企業(yè)將每年派發(fā)的股利額固定在某一特定水平或是在此基礎上維持某一固定比率逐年穩(wěn)定增長,(2)企業(yè)應首先確定股利分配額。(2)有利于投資者安排股利收入和支出,有利于吸引那些打算進行長期投資并對股利有很高依賴性的股東,為了將股利或股利增長率維持在穩(wěn)定的水平上。

04:12

04:12

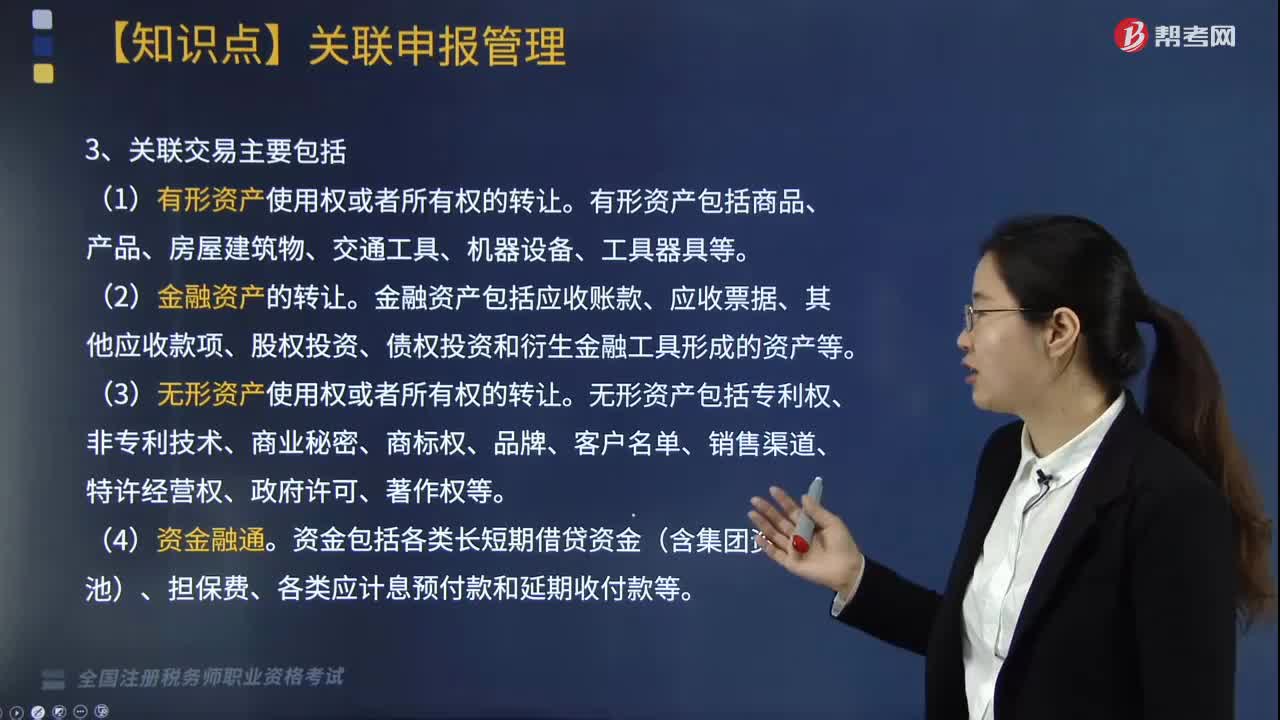

關聯交易主要包括哪些類型?:關聯交易主要包括有形資產使用權、金融資產、無形資產使用權的轉讓、資金融通和勞務交易等類型,國別報告主要披露最終控股企業(yè)所屬跨國企業(yè)集團所有成員實體的全球所得、稅收和業(yè)務活動的國別分布情況。最終控股企業(yè)是指能夠合并其所屬跨國企業(yè)集團所有成員實體財務報表的,②跨國企業(yè)集團持有該實體股權且按公開證券市場交易要求應被納入但實際未被納入跨國企業(yè)集團合并財務報表的任一實體。

01:57

01:57

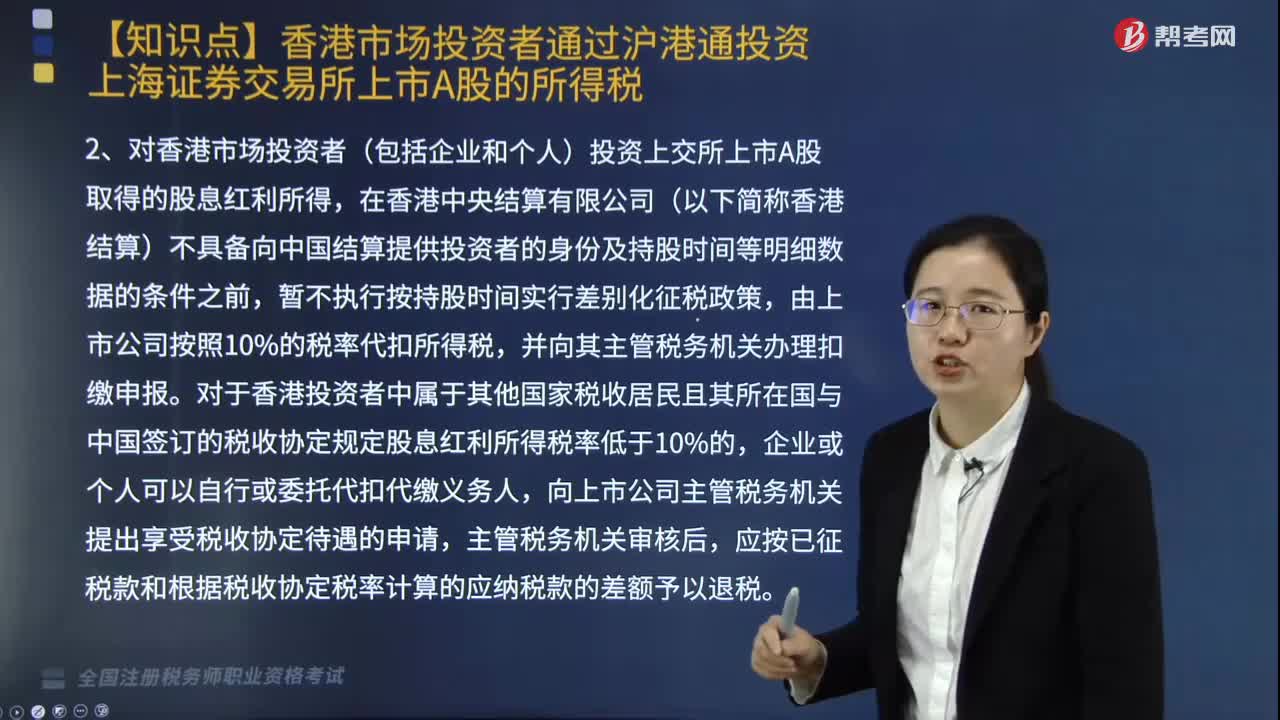

香港市場投資者通過滬港通投資上海證券交易所上市A股的所得如何征稅?:香港市場投資者通過滬港通投資上海證券交易所上市A股的所得如何征稅?根據《財政部國家稅務總局證監(jiān)會關于滬港股票市場交易互聯互通機制試點有關稅收政策的通知》(財稅〔2014〕81號)的規(guī)定,對香港市場投資者(包括企業(yè)和個人)投資上交所上市A股取得的轉讓差價所得,對香港市場投資者(包括企業(yè)和個人)投資上交所上市A股取得的股息紅利所得。

03:41

03:41

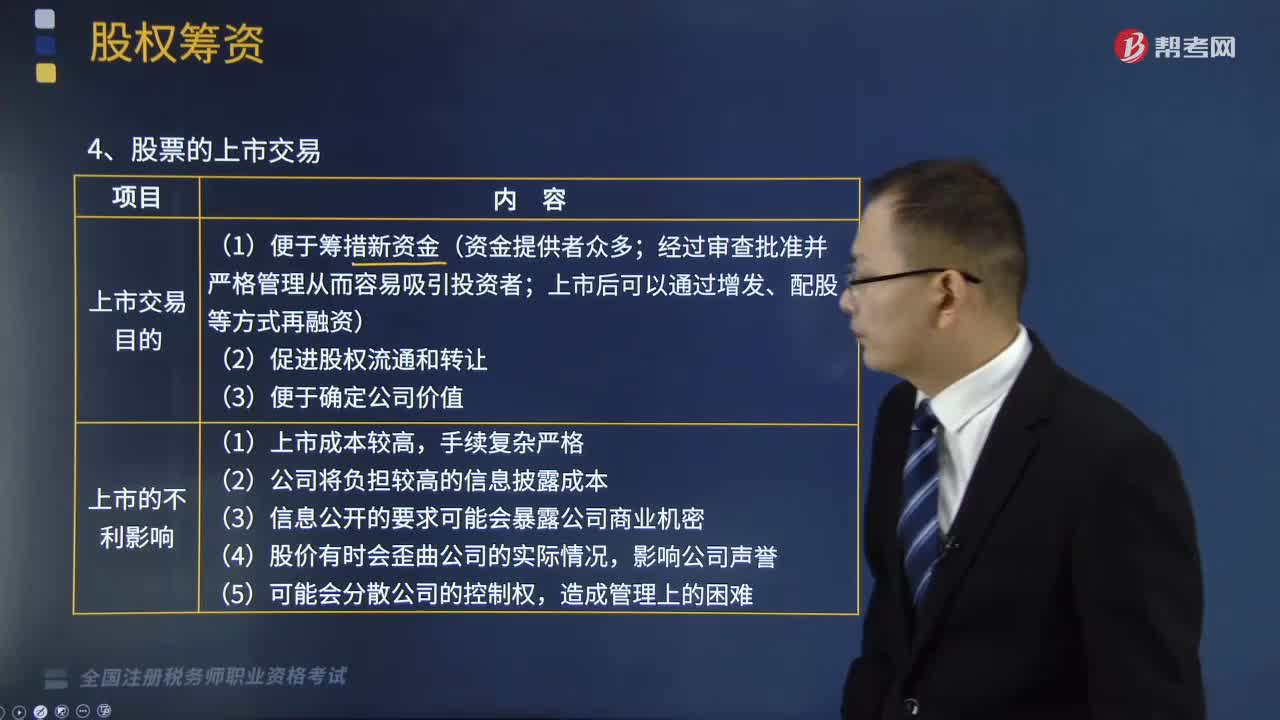

股票的上市交易的目的和不利影響有哪些?以及發(fā)行普通股股票的籌資特點是什么?:股票的上市交易的目的和不利影響有哪些?以及發(fā)行普通股股票的籌資特點是什么?股票是股份有限公司為籌措股權資本而發(fā)行的有價證券,是公司簽發(fā)的證明股東持有公司股份的憑證。代表著對發(fā)行公司凈資產的所有權。上市后可以通過增發(fā)、配股等方式再融資)。(2)公司將負擔較高的信息披露成本;(二)發(fā)行普通股股票的籌資特點。(1)資本成本較高(相比債務籌資)。①得不到固定收益、需要承擔虧損責任。

03:12

03:12

由主管稅務機關調整應納稅額和關聯企業(yè)納稅調整適用怎樣的稅款征收情形?:由主管稅務機關調整應納稅額和關聯企業(yè)納稅調整適用怎樣的稅款征收情形?由主管稅務機關調整應納稅額、關聯企業(yè)納稅調整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。本文具體來分析一下由主管稅務機關調整應納稅額和關聯企業(yè)納稅調整這兩種措施。1.由主管稅務機關調整應納稅額,稅務機關有權核定其應納稅額;(2)依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的;

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日