下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:00

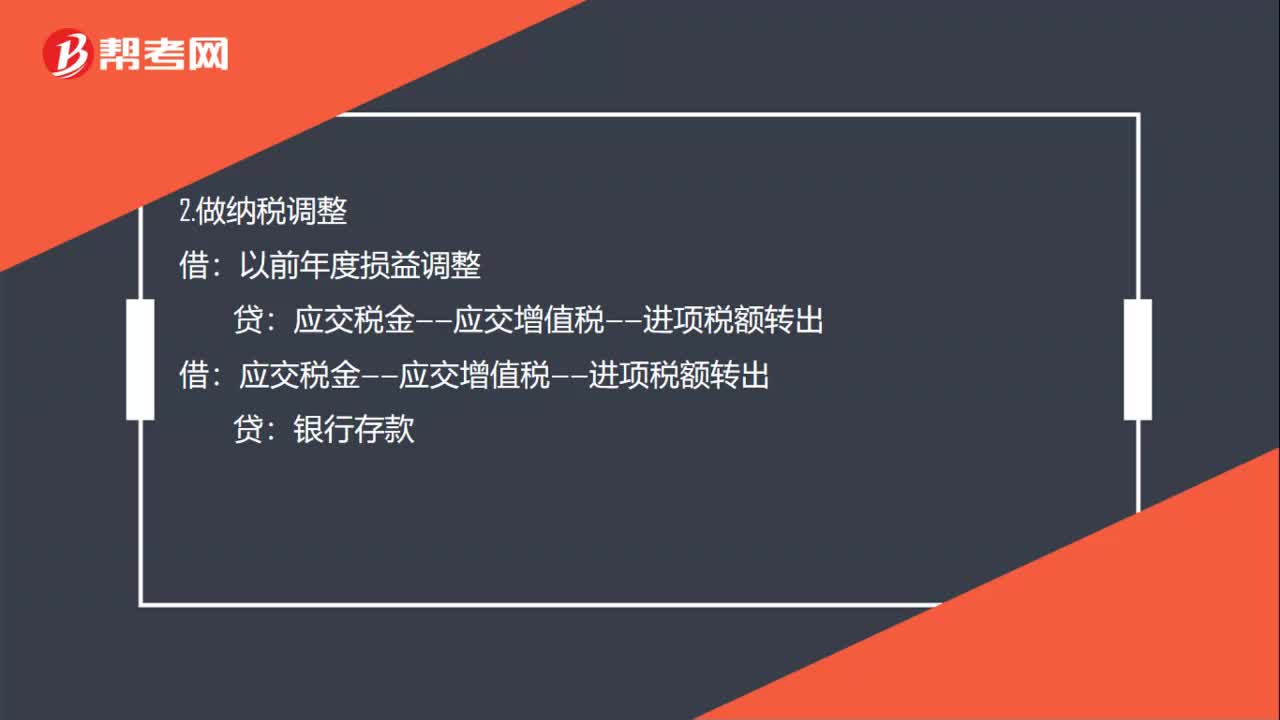

01:00進項稅額轉(zhuǎn)出會計分錄如何處理?:進項稅額轉(zhuǎn)出會計分錄如何處理?1.不做納稅調(diào)整:應(yīng)交稅金——應(yīng)交增值稅——已交稅金:應(yīng)交稅金——應(yīng)交增值稅——-進項稅額轉(zhuǎn)出:補繳稅金:2.做納稅調(diào)整:應(yīng)交稅金——應(yīng)交增值稅——進項稅額轉(zhuǎn)出銀行存款應(yīng)交稅金——應(yīng)繳所得稅借利潤分配——未分配利潤貸以前年度損益調(diào)整

00:36

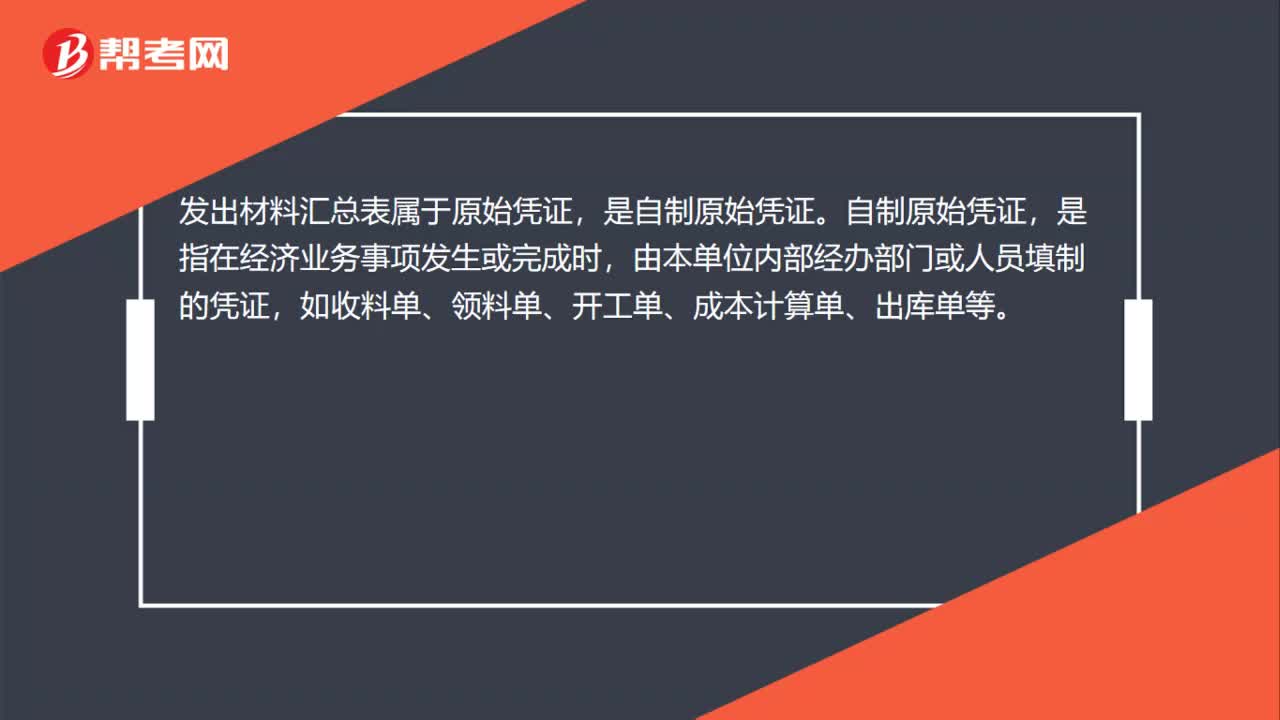

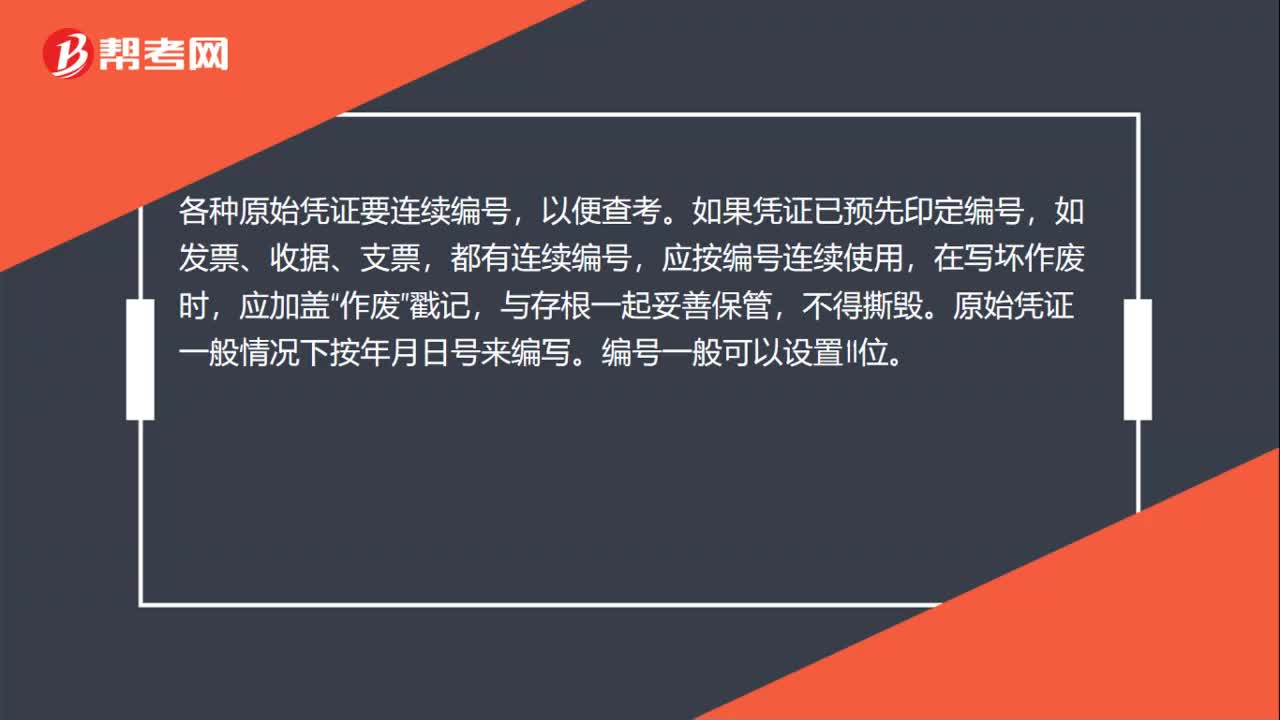

00:36原始憑證填制如何編號?:原始憑證填制如何編號?各種原始憑證要連續(xù)編號,以便查考。如果憑證已預(yù)先印定編號,如發(fā)票、收據(jù)、支票,都有連續(xù)編號,應(yīng)按編號連續(xù)使用,在寫壞作廢時,應(yīng)加蓋“作廢”戳記,與存根一起妥善保管,不得撕毀。原始憑證一般情況下按年月日號來編寫。編號一般可以設(shè)置11位。

00:35

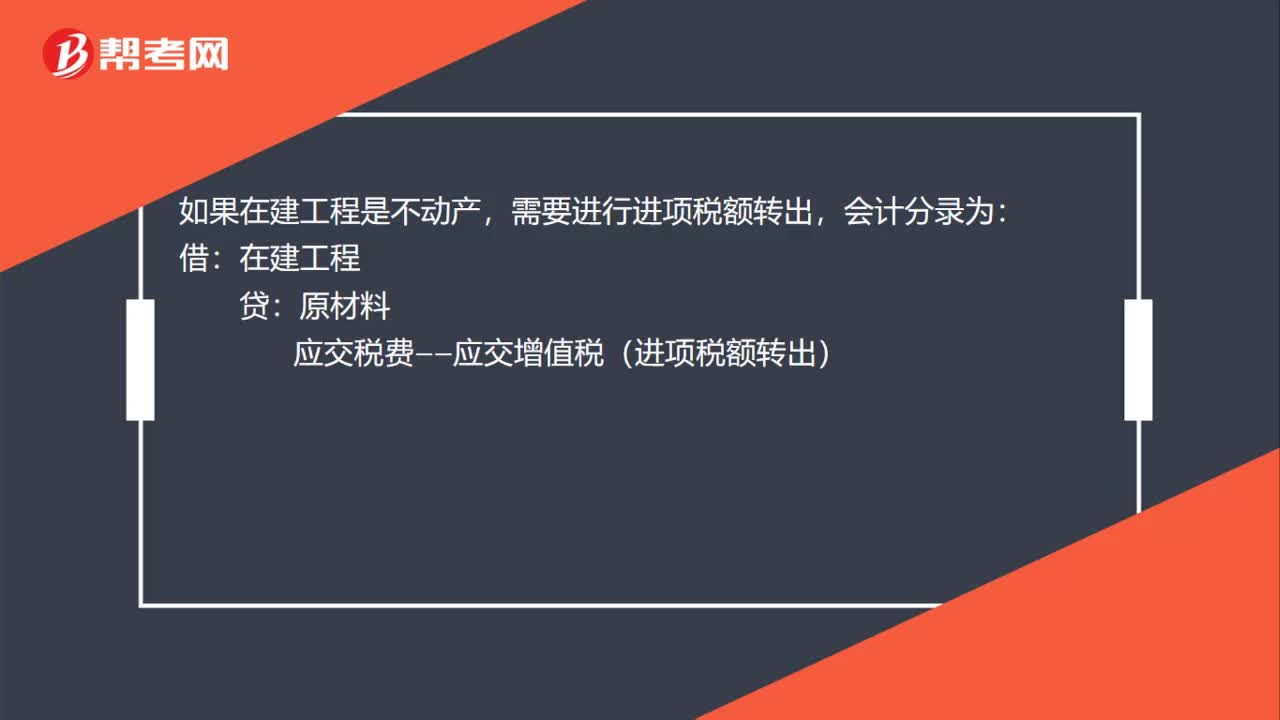

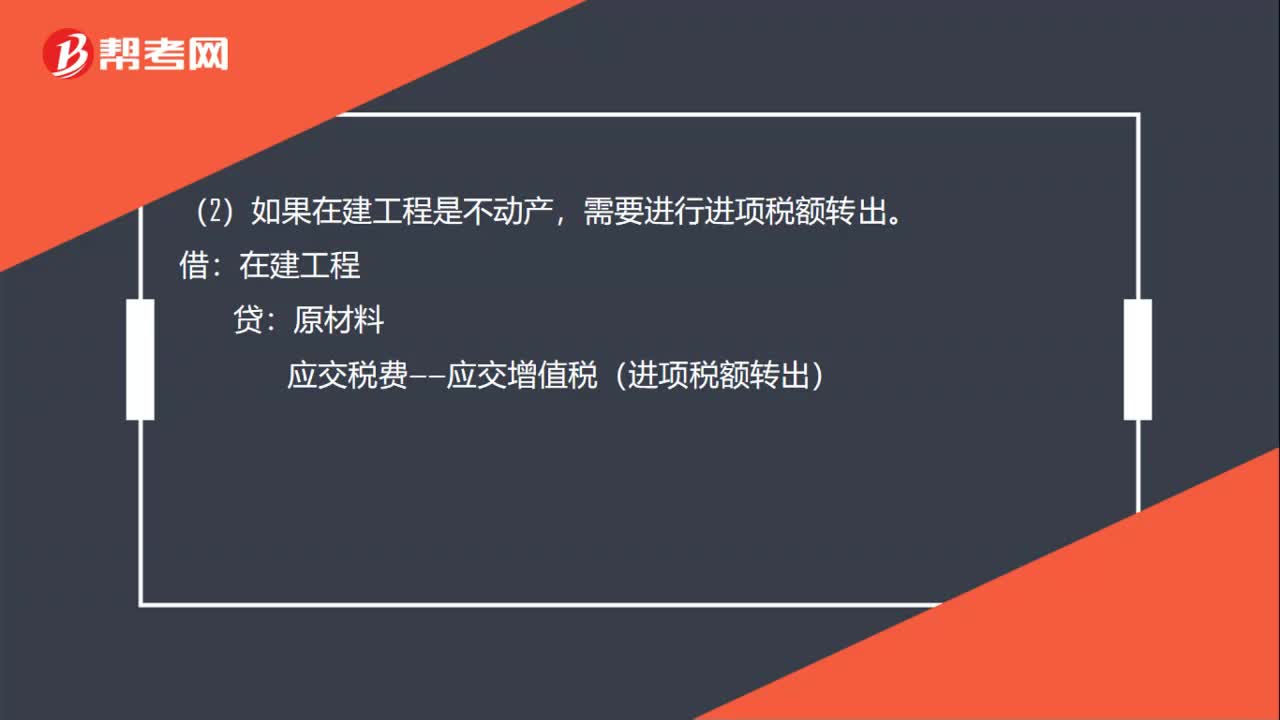

00:35購買的原材料用于在建工程會計分錄是什么?:將購買的原材料用于在建工程會計分錄:(1)如果在建工程是動產(chǎn),貸,(2)如果在建工程是不動產(chǎn):需要進行進項稅額轉(zhuǎn)出:借在建工程貸原材料應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

00:31

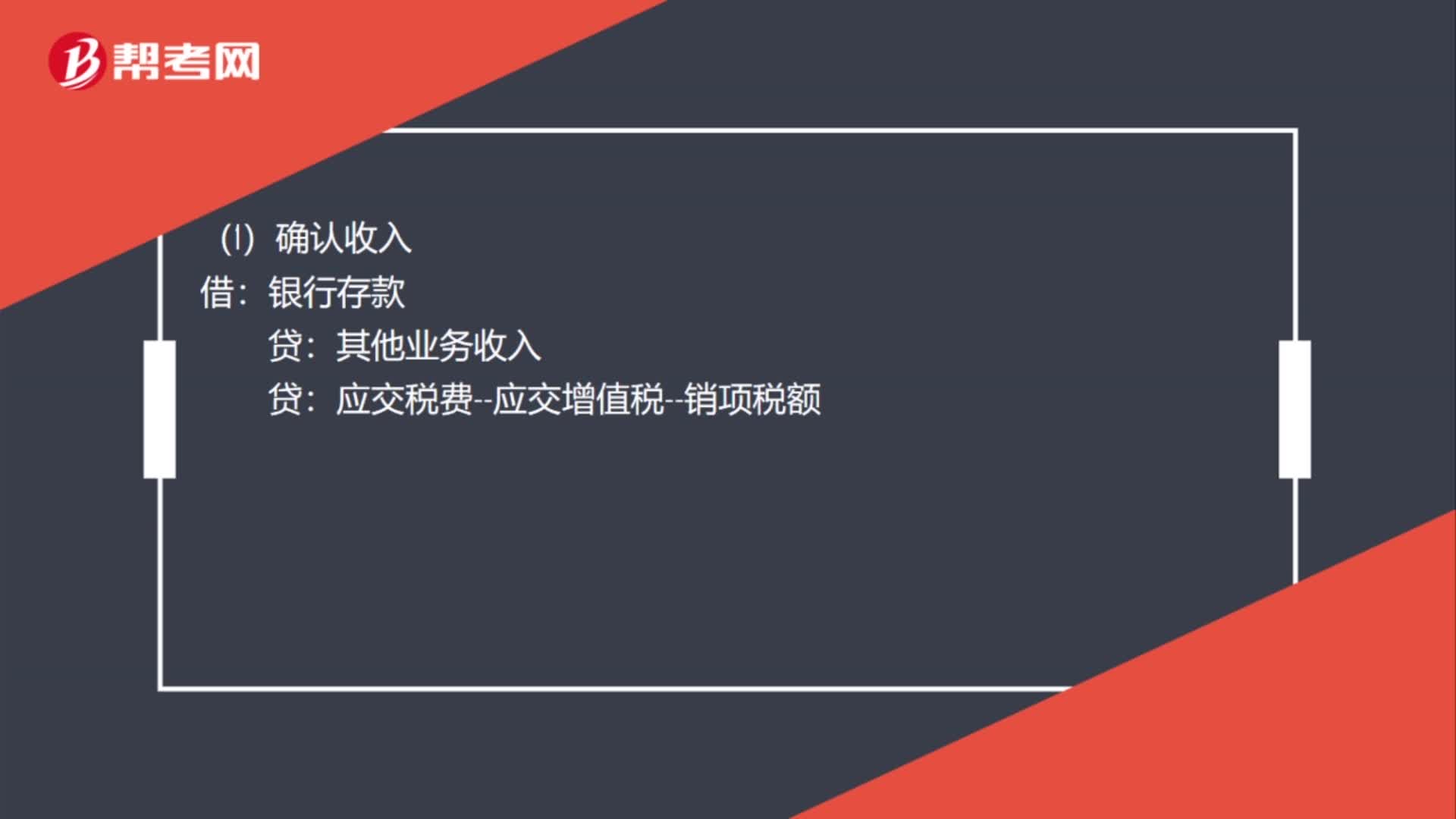

00:31結(jié)轉(zhuǎn)材料成本會計分錄怎么寫?:結(jié)轉(zhuǎn)材料成本會計分錄怎么寫?(1)確認收入:銀行存款:其他業(yè)務(wù)收入:應(yīng)交稅費--應(yīng)交增值稅--銷項稅額(2)結(jié)轉(zhuǎn)成本借其他業(yè)務(wù)成本貸原材料

00:38

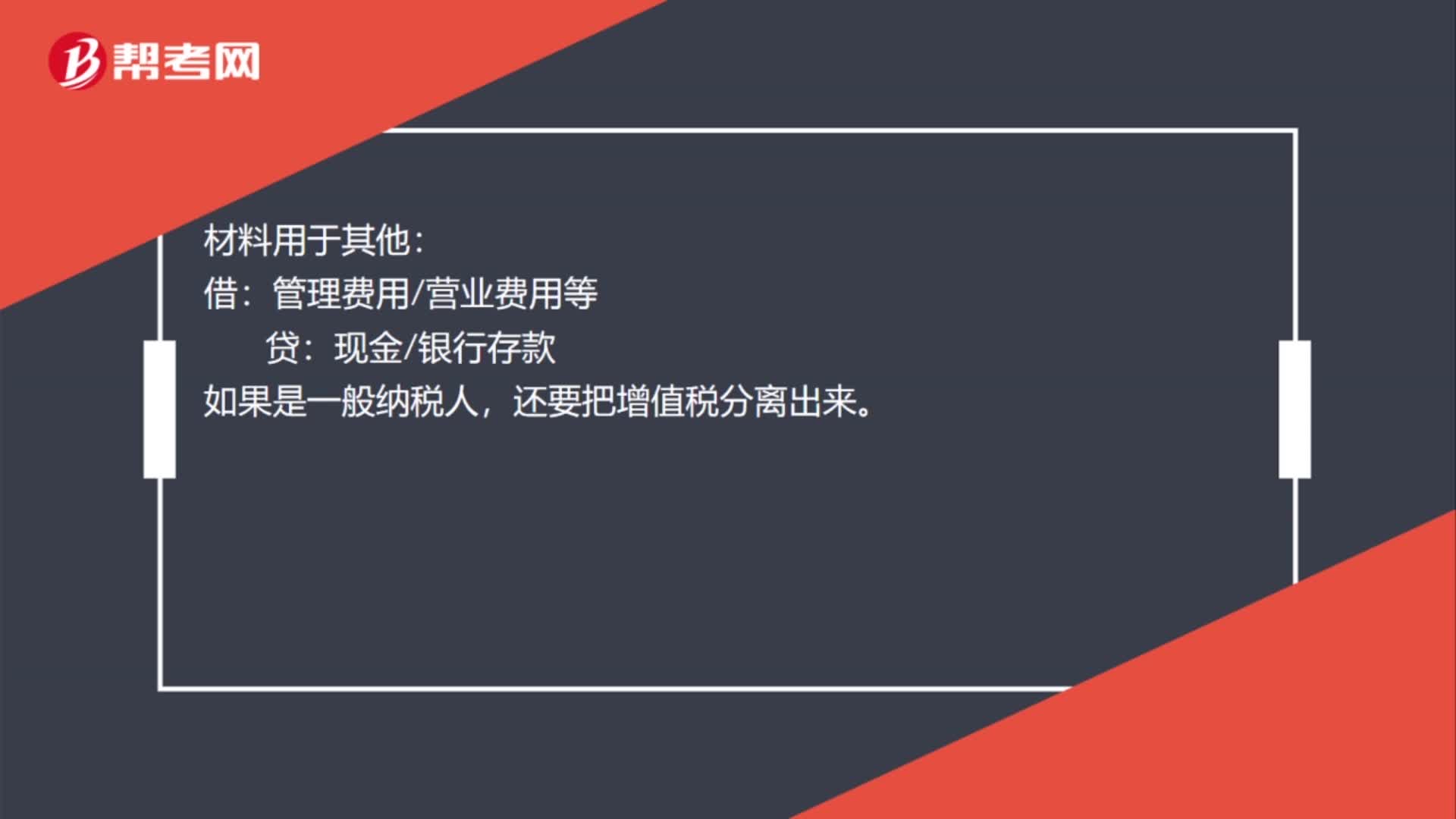

00:38材料會計需要錄入什么會計憑證?:材料會計需要錄入什么會計憑證?材料會計需要錄入記賬憑證,材料用于生產(chǎn):原材料——某材料:材料用于其他:借,管理費用營業(yè)費用等。貸現(xiàn)金銀行存款如果是一般納稅人還要把增值稅分離出來

00:20

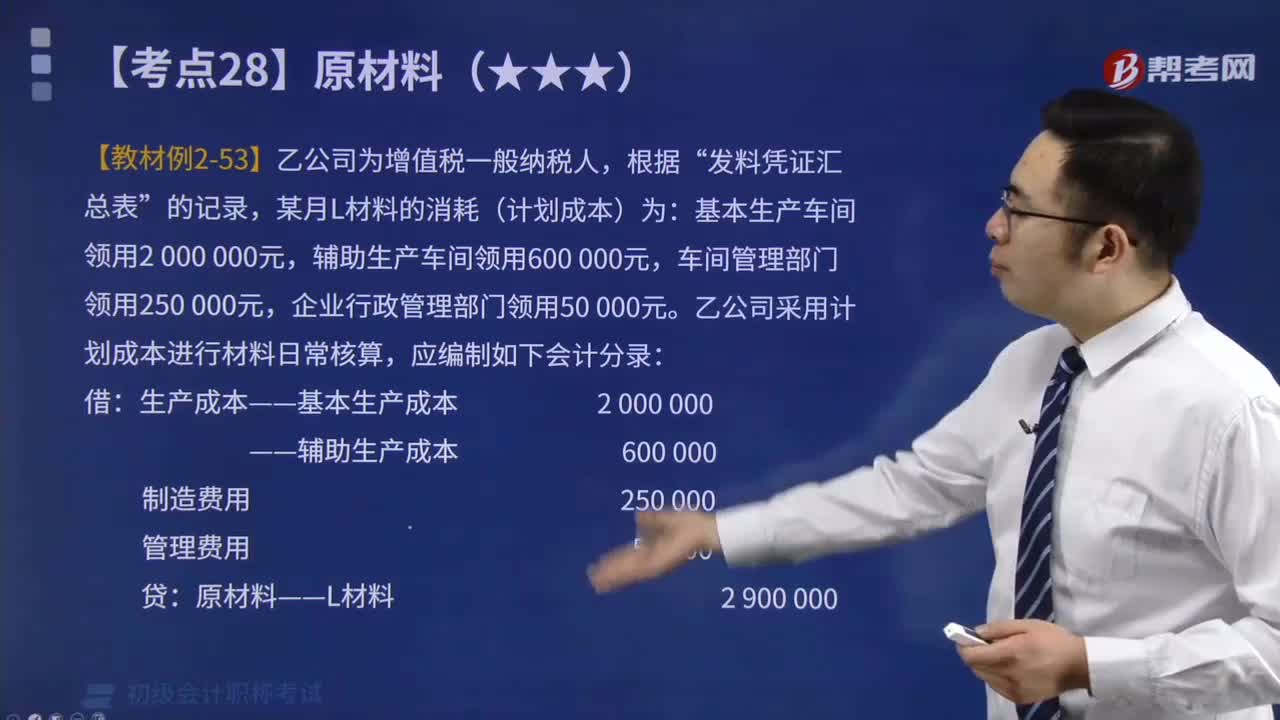

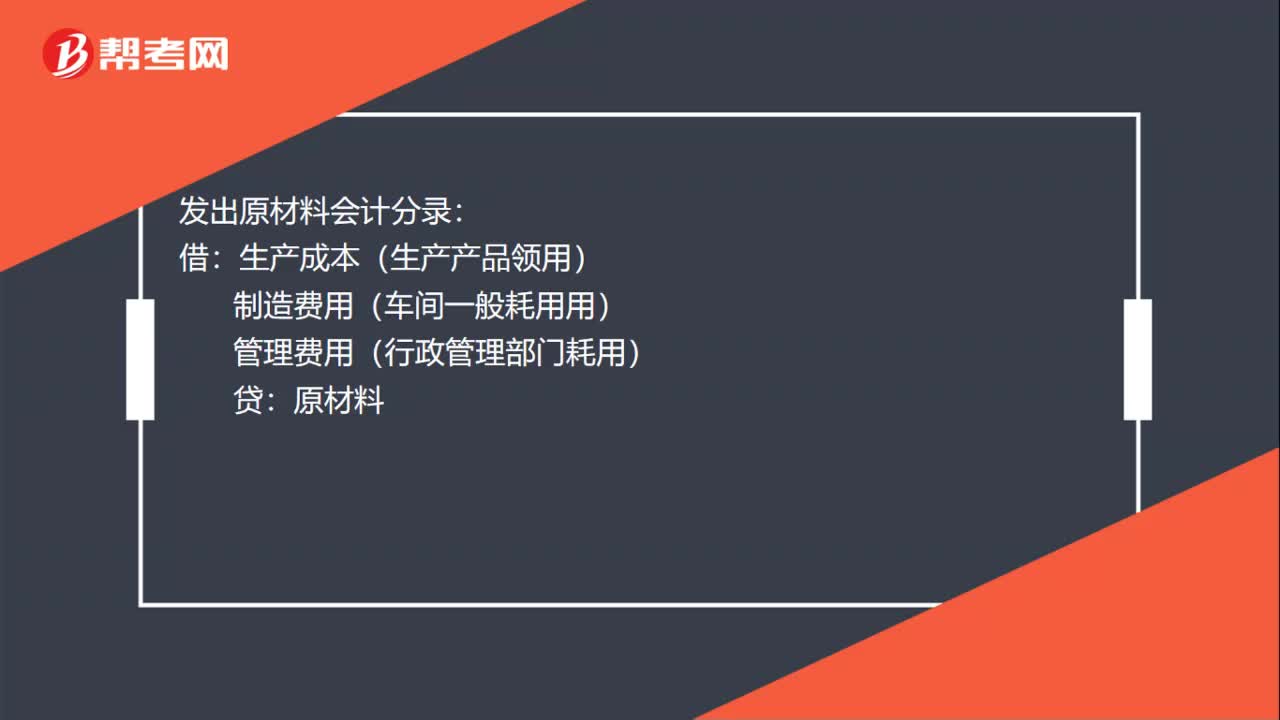

00:20發(fā)出原材料怎么做會計分錄?:發(fā)出原材料怎么做會計分錄?發(fā)出原材料會計分錄:借:生產(chǎn)成本(生產(chǎn)產(chǎn)品領(lǐng)用):制造費用(車間一般耗用用)管理費用(行政管理部門耗用)貸原材料

01:06

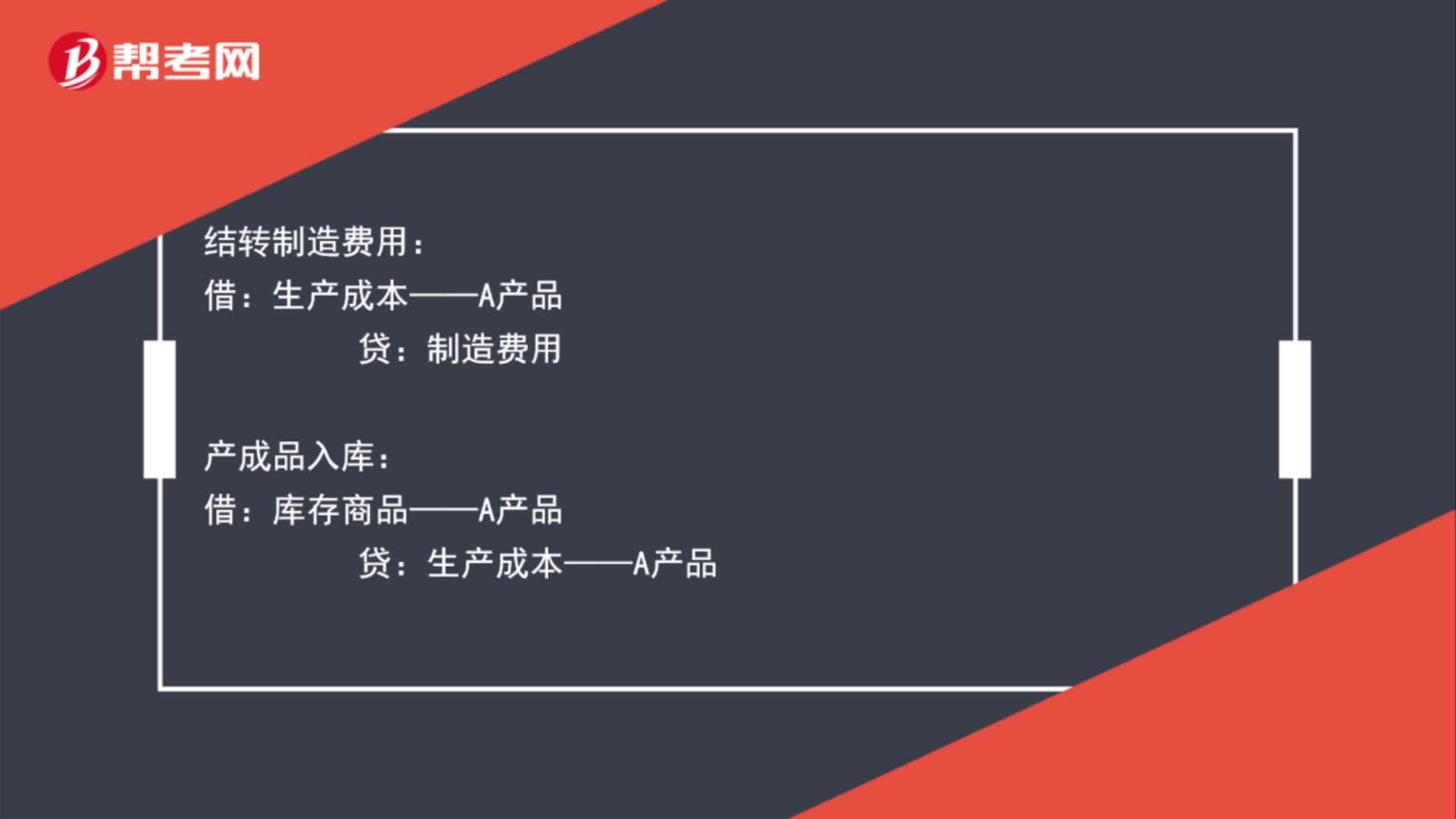

01:06生產(chǎn)領(lǐng)用材料如何做會計分錄?:生產(chǎn)領(lǐng)用材料如何做會計分錄?領(lǐng)材料時:原材料:結(jié)轉(zhuǎn)人工成本:應(yīng)付職工薪酬:結(jié)轉(zhuǎn)制造費用:生產(chǎn)成本——A產(chǎn)品貸制造費用產(chǎn)成品入庫借庫存商品——A產(chǎn)品貸生產(chǎn)成本——A產(chǎn)品

00:29

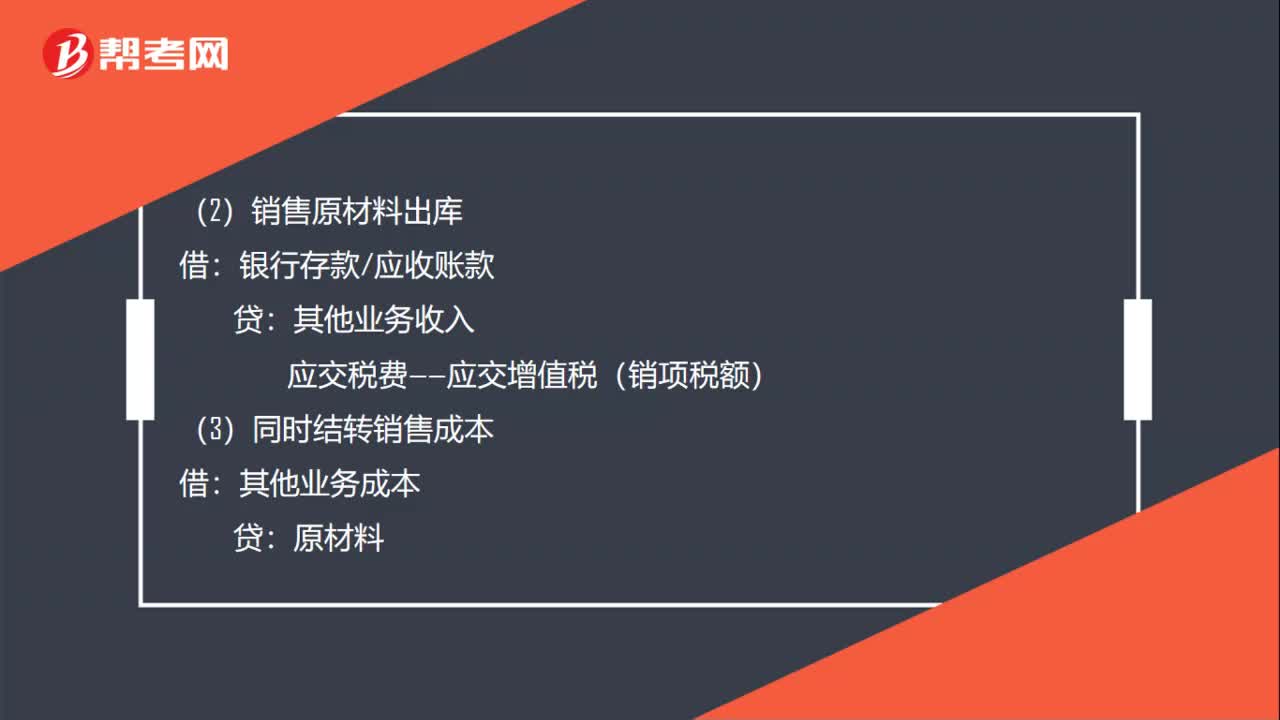

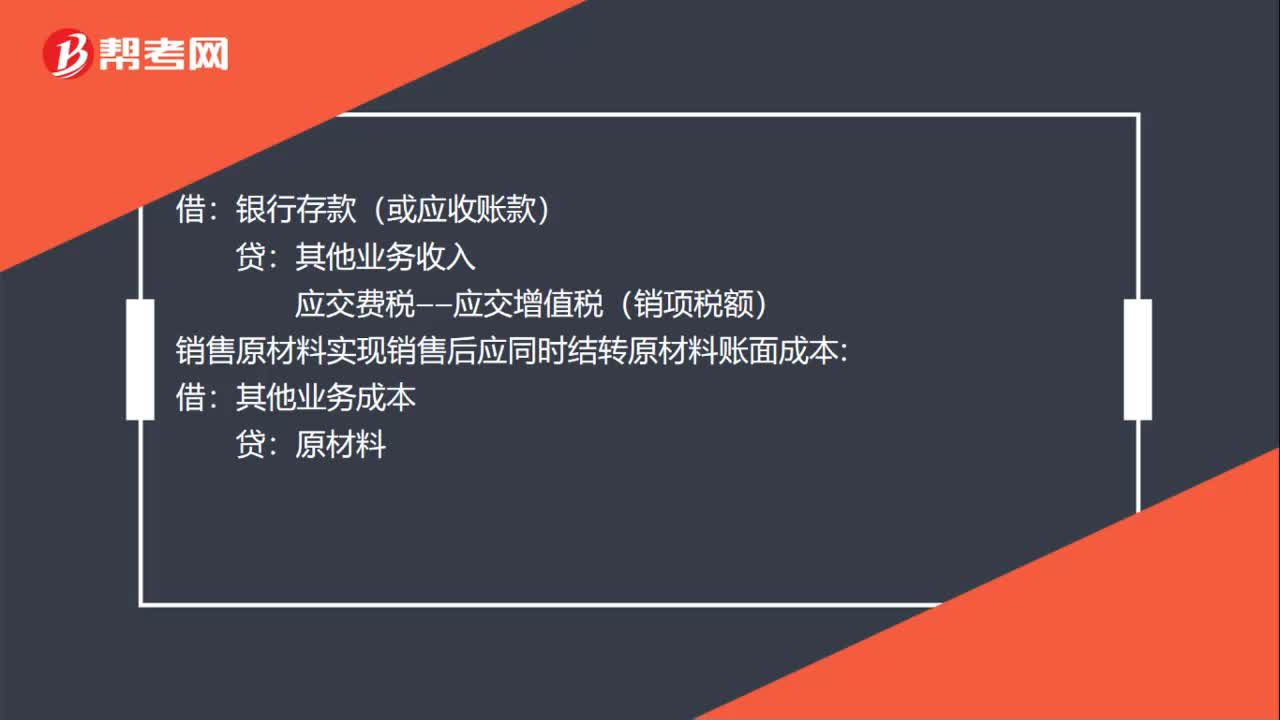

00:29銷售原材料會計分錄怎么寫?:銷售原材料會計分錄怎么寫?銀行存款(或應(yīng)收賬款):其他業(yè)務(wù)收入:應(yīng)交費稅——應(yīng)交增值稅(銷項稅額):銷售原材料實現(xiàn)銷售后應(yīng)同時結(jié)轉(zhuǎn)原材料賬面成本借其他業(yè)務(wù)成本貸原材料

00:15

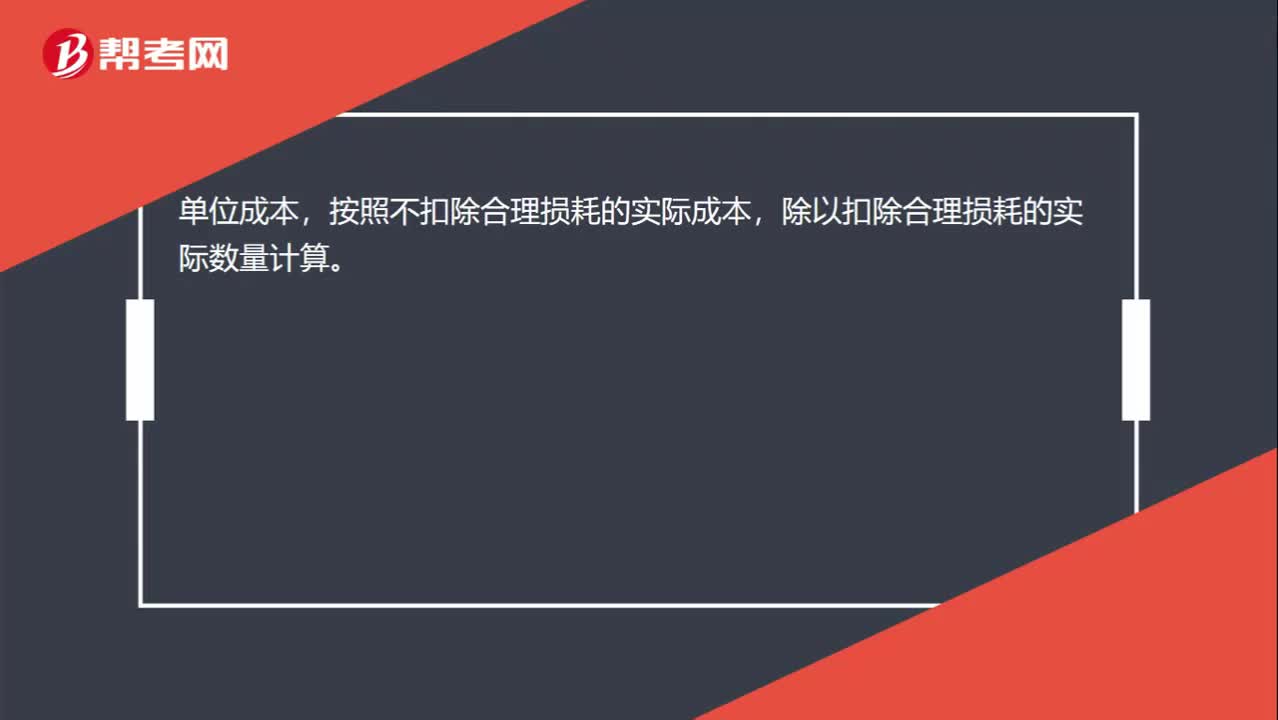

00:15原材料實際單位成本如何計算?:原材料實際單位成本如何計算?單位成本,按照不扣除合理損耗的實際成本,除以扣除合理損耗的實際數(shù)量計算。

05:28

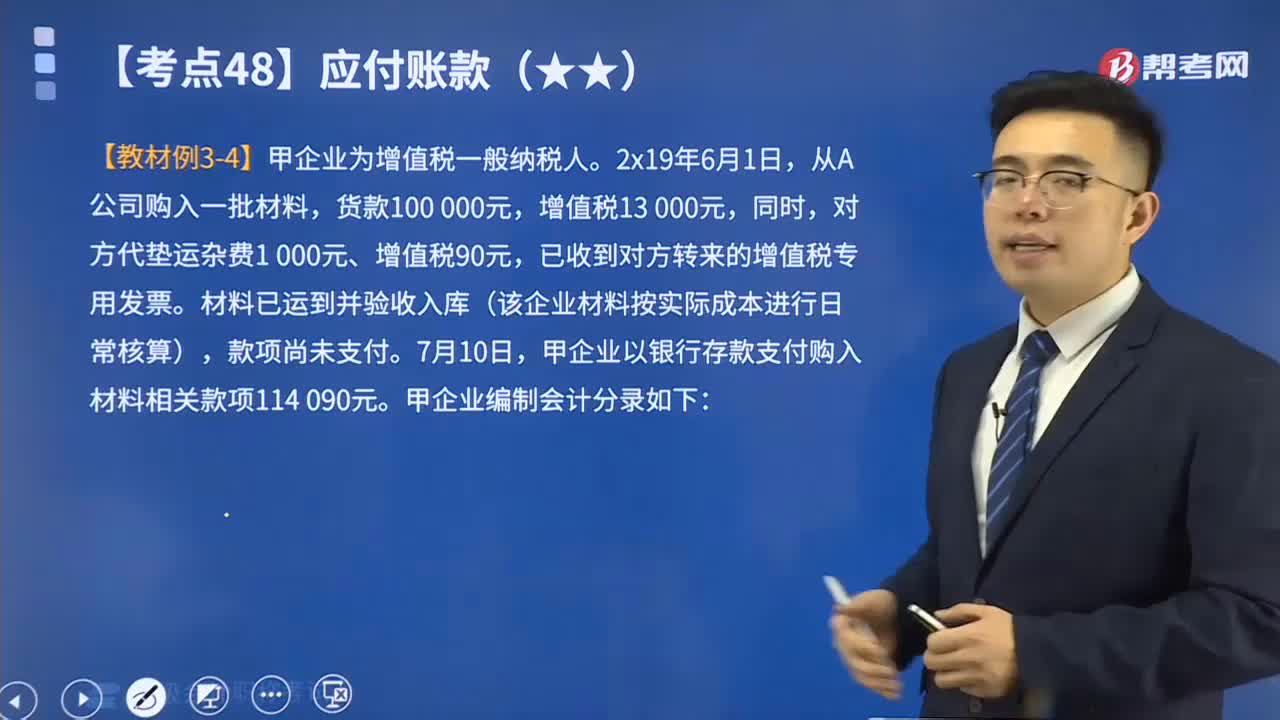

05:28應(yīng)付賬款在發(fā)生時與償還時分別如何編制會計分錄?:應(yīng)付賬款在發(fā)生時與償還時分別如何編制會計分錄?應(yīng)付賬款是會計科目的一種,用以核算企業(yè)因購買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。通常是指因購買材料、商品或接受勞務(wù)供應(yīng)等而發(fā)生的債務(wù),這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負債。應(yīng)交稅費——應(yīng)交增值稅(進項稅額):應(yīng)付賬款。應(yīng)付票據(jù)等(開出商業(yè)匯票抵付),【例題】甲企業(yè)為增值稅一般納稅人。

13:24

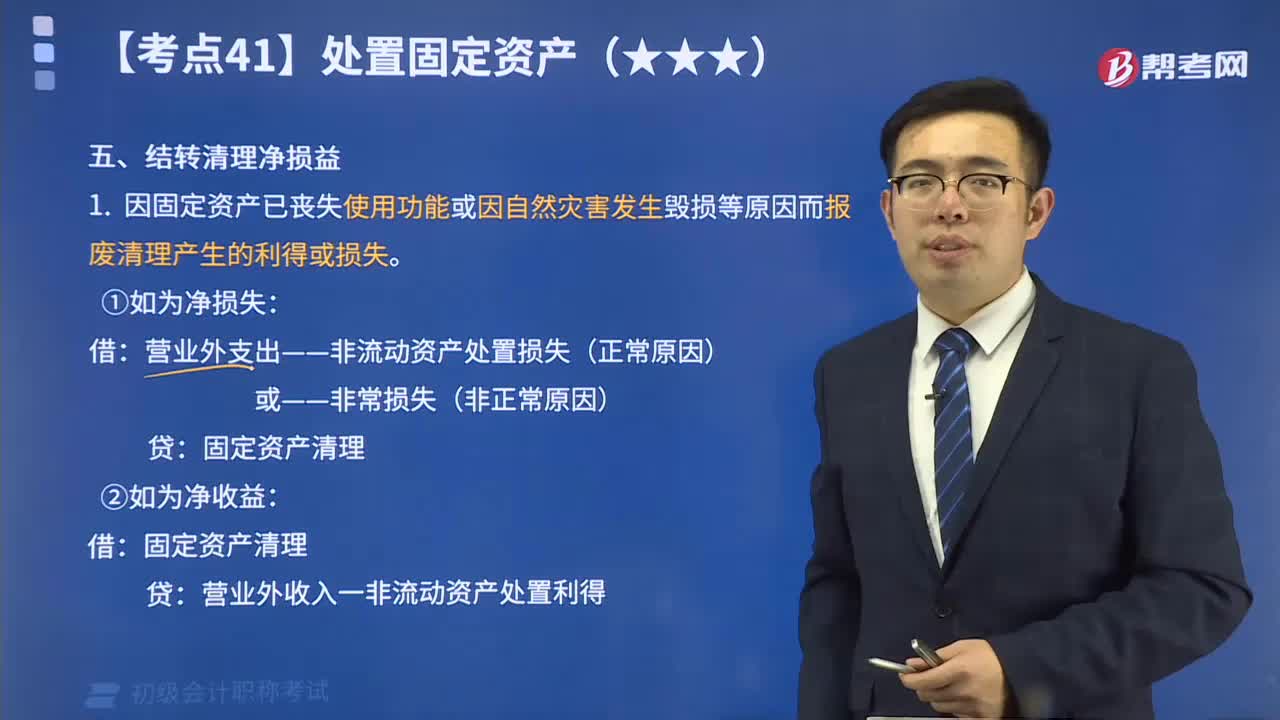

13:24如何編制結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄?:如何編制結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄?企業(yè)處置固定資產(chǎn)應(yīng)通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;結(jié)轉(zhuǎn)清理凈損益。結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄如下:營業(yè)外支出——非流動資產(chǎn)處置損失(正常原因):營業(yè)外收入——非流動資產(chǎn)處置利得:2.因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失應(yīng)計入資產(chǎn)處置收益:①將出售固定資產(chǎn)轉(zhuǎn)入清理時,②收到出售固定資產(chǎn)的價款和稅款時。

00:13

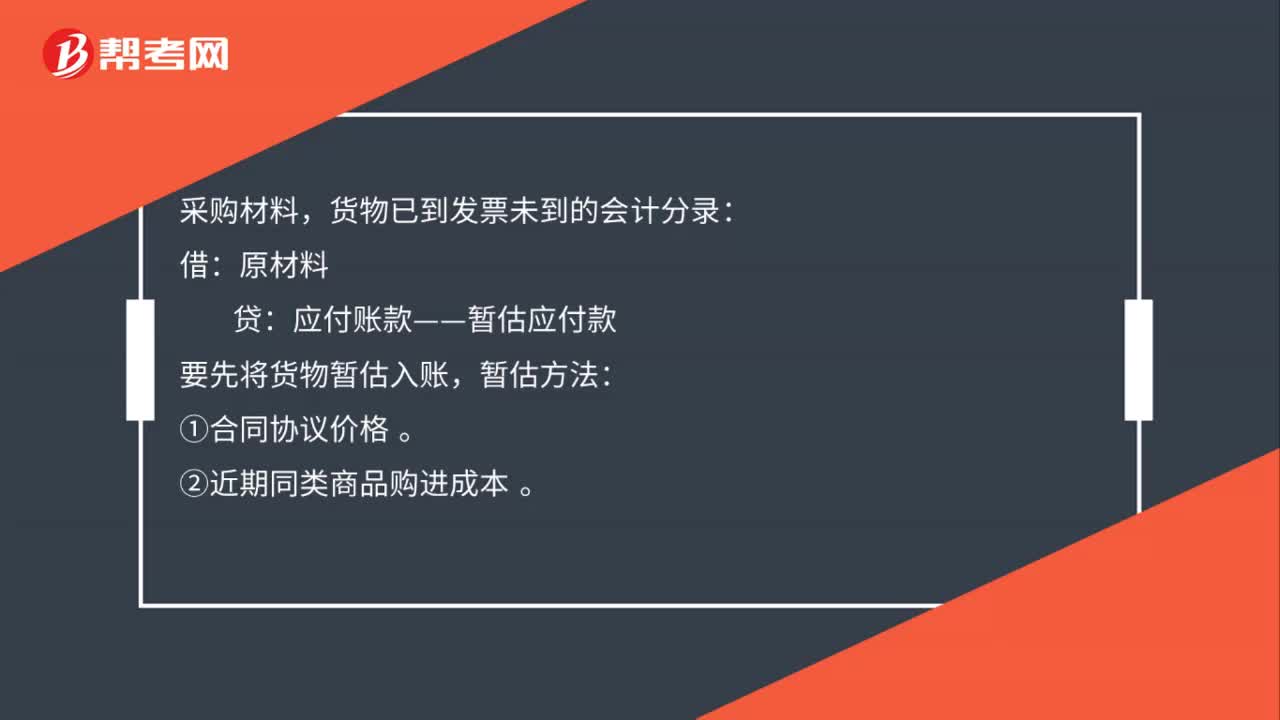

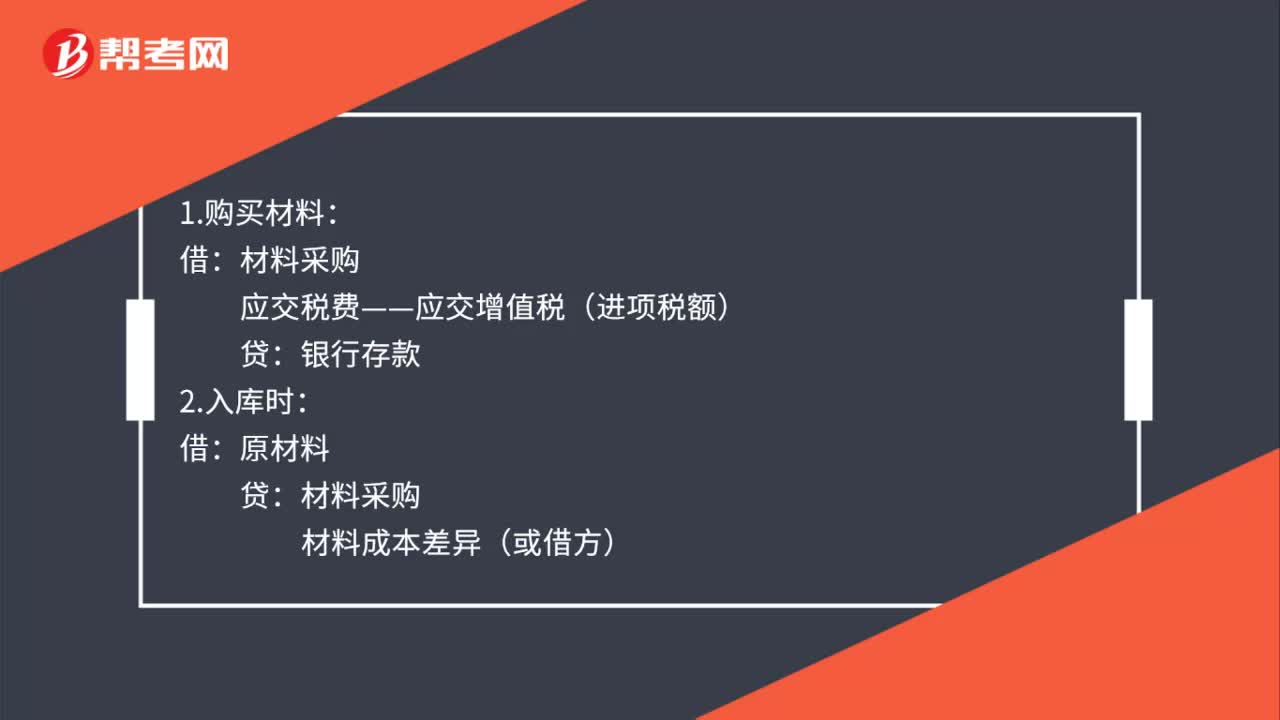

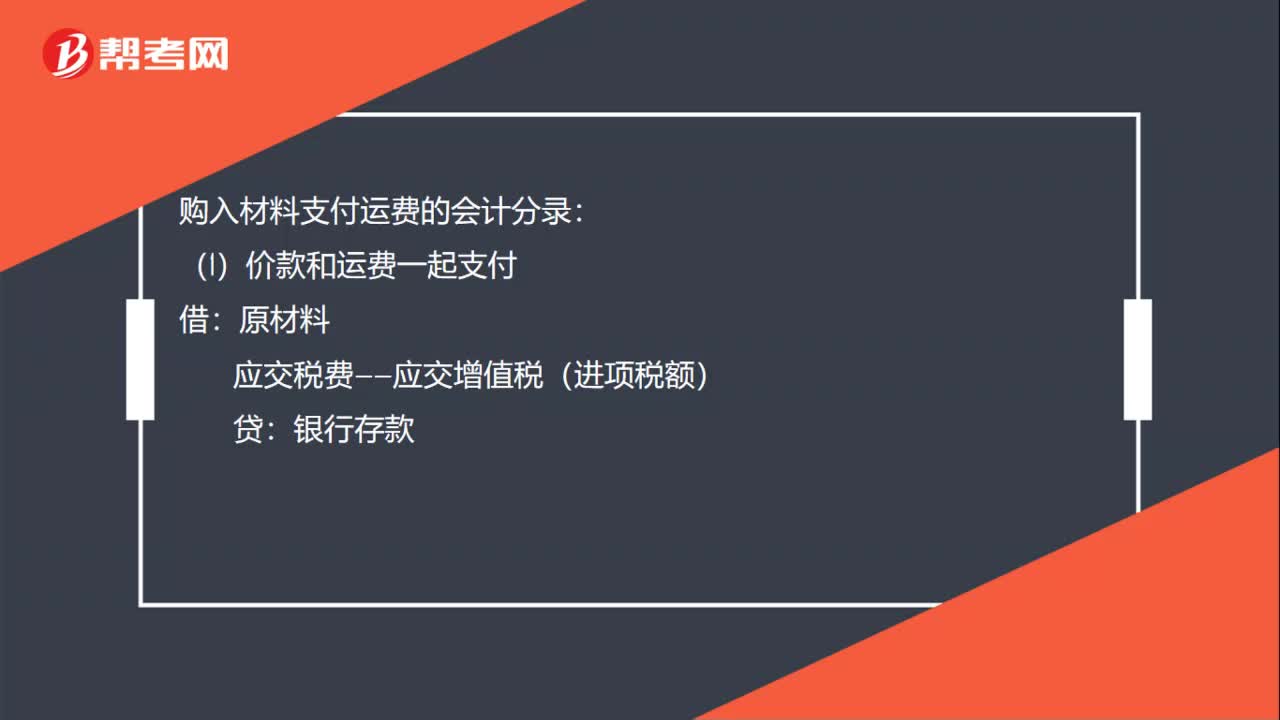

00:13原材料的入賬成本會計分錄如何做?:原材料的入賬成本會計分錄如何做?借:原材料:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日