初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:02

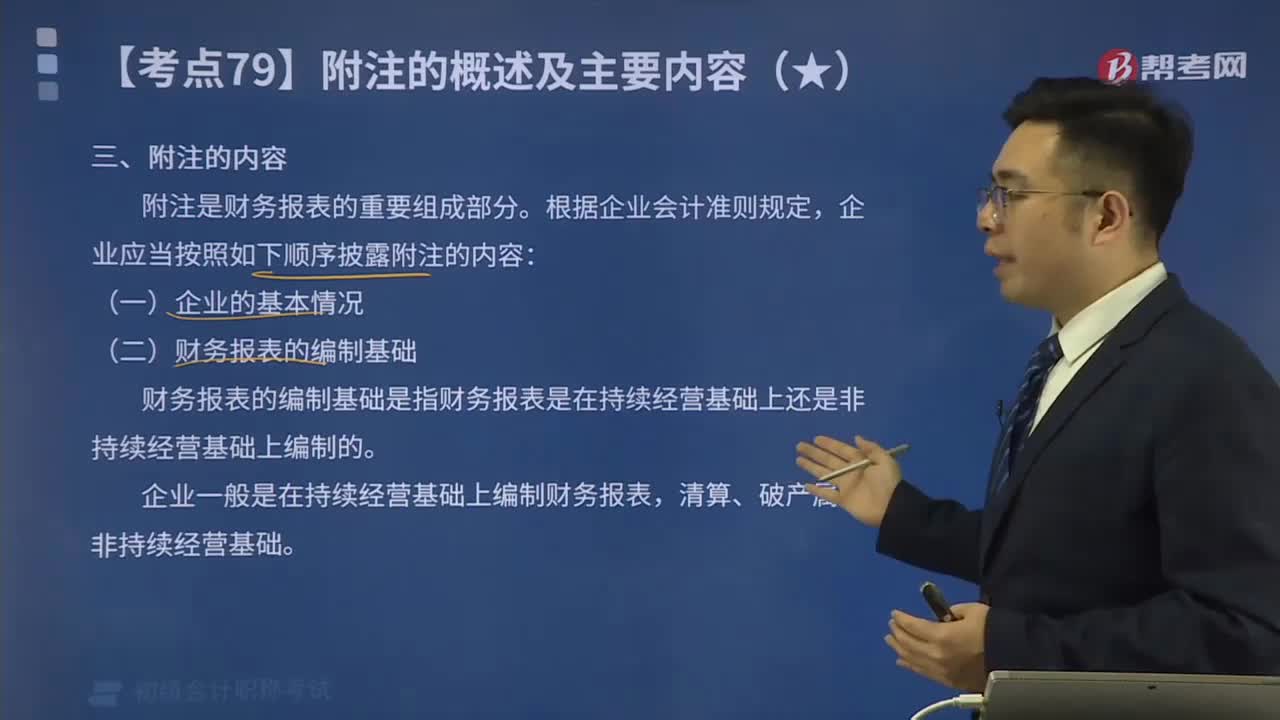

03:02會計(jì)報表中附注的具體內(nèi)容有哪些?:附注是對在資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表和所有者權(quán)益變動表等報表中列示項(xiàng)目的文字描述或明細(xì)資料,以及對未能在這些報表中列示項(xiàng)目的說明等。打破了三張主要報表內(nèi)容必須符合會計(jì)要素的定義,它充分滿足了企業(yè)財(cái)務(wù)報告是為其使用者提供有助于經(jīng)濟(jì)決策的信息的要求,企業(yè)應(yīng)當(dāng)按照如下順序披露附注的內(nèi)容:財(cái)務(wù)報表的編制基礎(chǔ)是指財(cái)務(wù)報表是在持續(xù)經(jīng)營基礎(chǔ)上還是非持續(xù)經(jīng)營基礎(chǔ)上編制的。

03:00

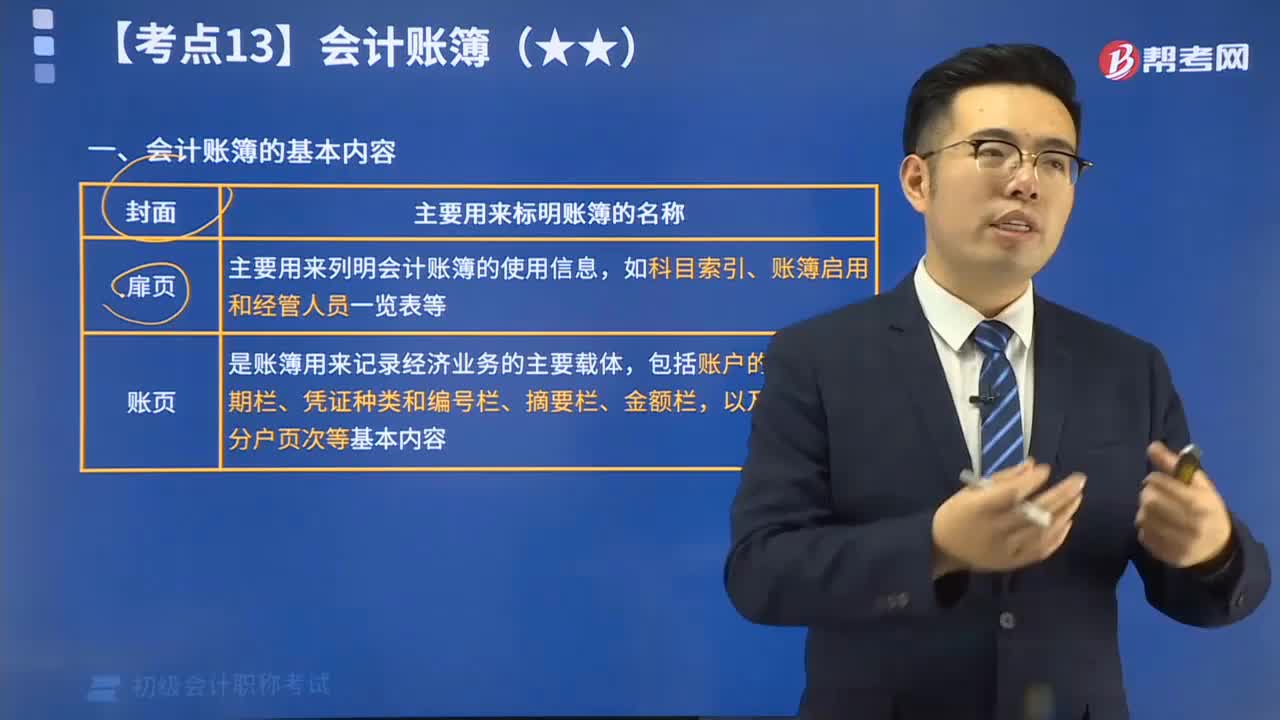

03:00會計(jì)賬簿的基本內(nèi)容包括哪些?:會計(jì)賬簿的基本內(nèi)容包括:這三點(diǎn)通常也稱為賬簿的基本要素。會計(jì)賬簿,是指由一定格式的賬頁組成的,以經(jīng)過審核的會計(jì)憑證為依據(jù),全面、系統(tǒng)、連續(xù)地記錄各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的簿籍。主要標(biāo)明賬簿的名稱,如總分類帳簿、現(xiàn)金日記賬、銀行存款日記賬。標(biāo)明會計(jì)賬簿的使用信息,如科目索引、賬簿啟用和經(jīng)管人員一覽表等。賬簿用來記錄經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)的載體,其格式反映經(jīng)濟(jì)業(yè)務(wù)內(nèi)容的不同而有所不同。2)登記賬簿的日期欄;

03:38

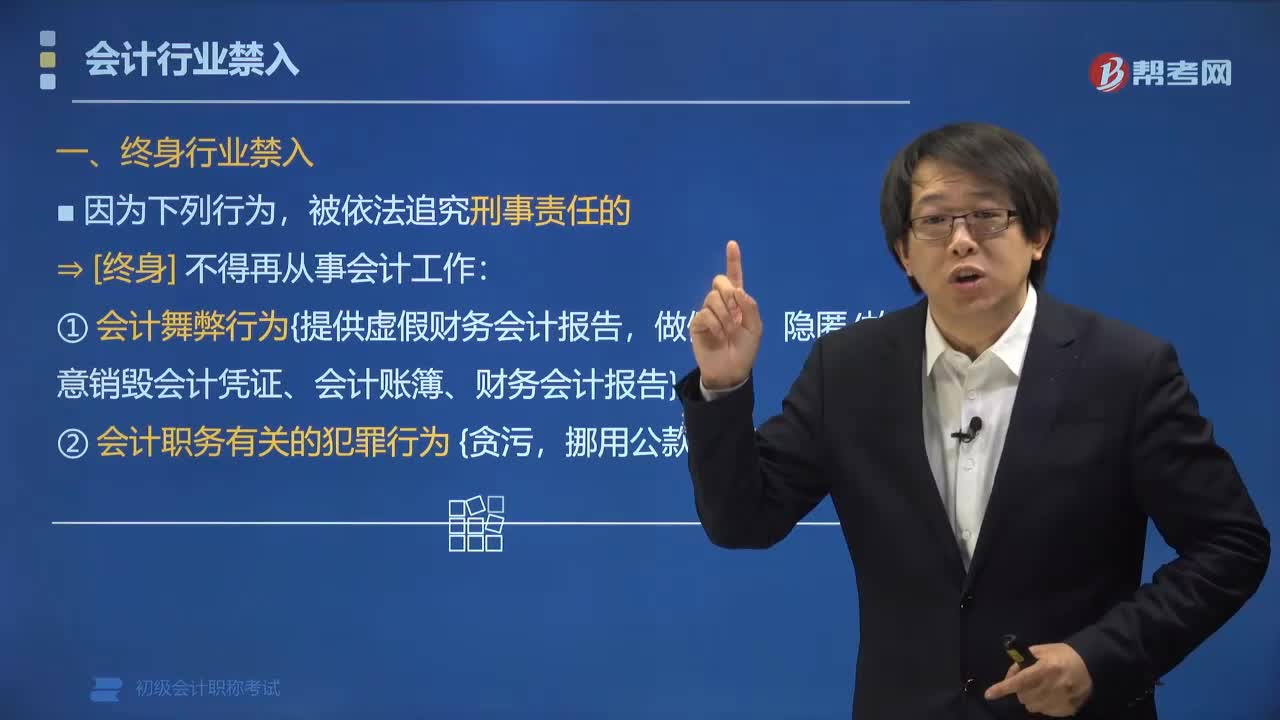

03:38會計(jì)行業(yè)禁入的行為有哪些?:會計(jì)行業(yè)禁入的行為有:被依法追究刑事責(zé)任的?[終身]不得再從事會計(jì)工作:①會計(jì)舞弊行為,隱匿故意銷毀會計(jì)憑證、會計(jì)賬簿、財(cái)務(wù)會計(jì)報告:②會計(jì)職務(wù)有關(guān)的犯罪行為,①具有會計(jì)違規(guī)行為,情節(jié)嚴(yán)重的?5年內(nèi)不得從事會計(jì)工作。②具有會計(jì)舞弊行為,尚不構(gòu)成犯罪的?5年內(nèi)不得從事會計(jì)工作,對因會計(jì)違法行為觸犯刑律被追究刑事責(zé)任的會計(jì)人員,【解析】因?yàn)闀?jì)違法行為觸犯刑律被追究刑事責(zé)任的會計(jì)人員。

06:57

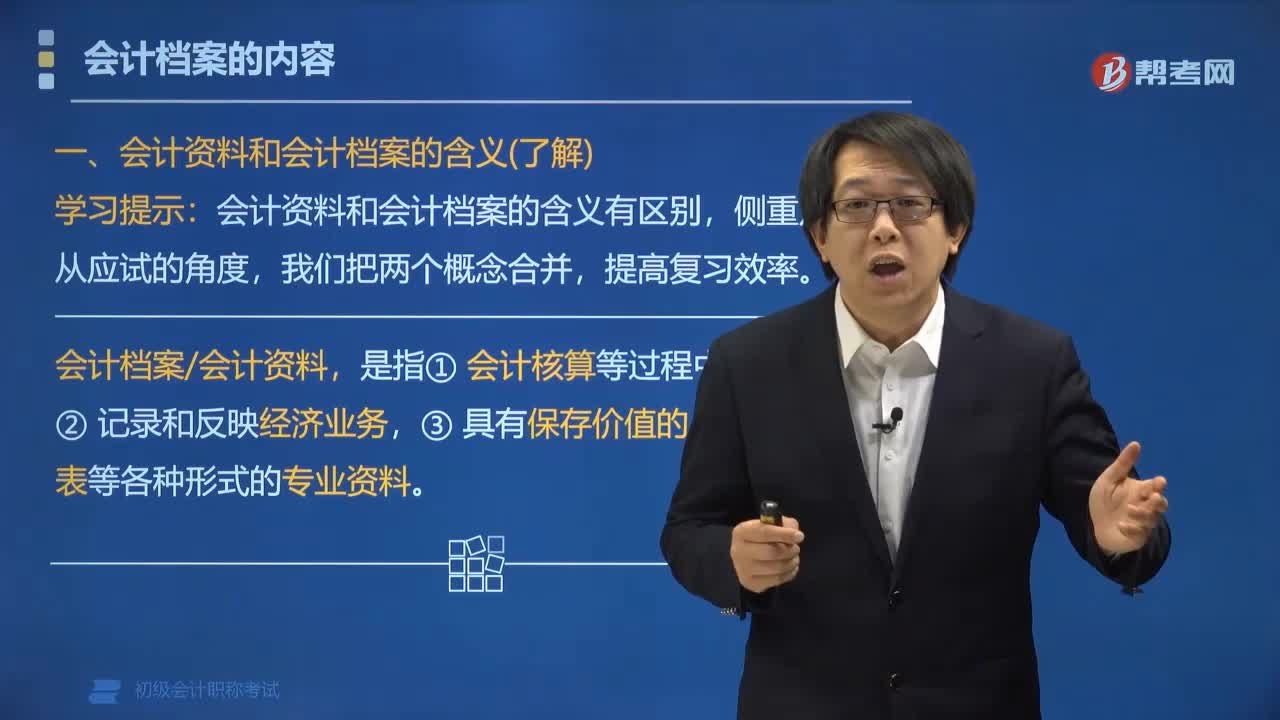

06:57會計(jì)檔案的內(nèi)容包括哪些?:會計(jì)檔案的內(nèi)容包括:會計(jì)憑證 (原始憑證、記賬憑證)、會計(jì)賬簿、財(cái)務(wù)報告、其他資料等。一、會計(jì)資料和會計(jì)檔案的含義(了解):會計(jì)資料和會計(jì)檔案的含義有區(qū)別;2. 會計(jì)檔案會計(jì)資料:二、會計(jì)檔案會計(jì)資料的內(nèi)容。會計(jì)檔案會計(jì)資料包括:會計(jì)憑證 (包括原始憑證、記賬憑證)、會計(jì)賬簿、財(cái)務(wù)報告、其他資料等。三、不屬于會計(jì)資料檔案的資料 (★★):會計(jì)資料檔案不包括。會計(jì)資料包括(),B.會計(jì)賬簿“

07:10

07:10會計(jì)核算包括哪些內(nèi)容?:會計(jì)核算包括會計(jì)核算的范圍、會計(jì)核算的基本要求、會計(jì)核算的基本業(yè)務(wù)流程。(6)財(cái)務(wù)成果的計(jì)算和處理【盈虧】。各單位必須根據(jù)實(shí)際發(fā)生的經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)進(jìn)行會計(jì)核算。三、會計(jì)核算的基本業(yè)務(wù)流程,(1)記賬憑證應(yīng)當(dāng)根據(jù)經(jīng)過審核(無誤)的原始憑證及有關(guān)資料編制。(2)會計(jì)賬簿必須依據(jù)經(jīng)過審核(無誤)的會計(jì)憑證登記,【2018年初級會計(jì)職稱考試真題】根據(jù)會計(jì)法律制度的規(guī)定,屬于會計(jì)核算內(nèi)容的有()。

03:31

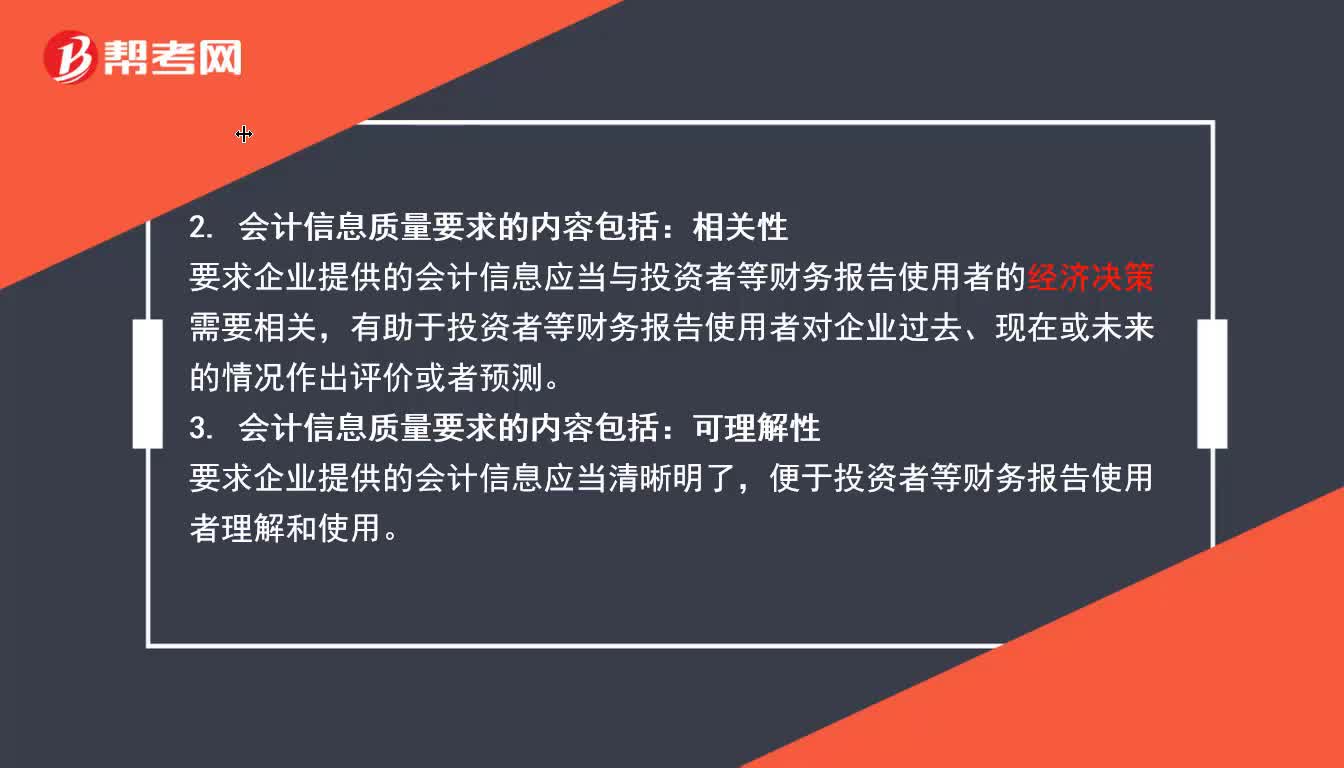

03:31會計(jì)信息的質(zhì)量要求包括哪些內(nèi)容?:要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報告,如實(shí)反映符合確認(rèn)和計(jì)量要求的會計(jì)要素及其他相關(guān)信息。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)與投資者等財(cái)務(wù)報告使用者的經(jīng)濟(jì)決策需要相關(guān):3. 會計(jì)信息質(zhì)量要求的內(nèi)容包括。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)清晰明了。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)相互可比:要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會計(jì)確認(rèn)、計(jì)量和報告。

02:09

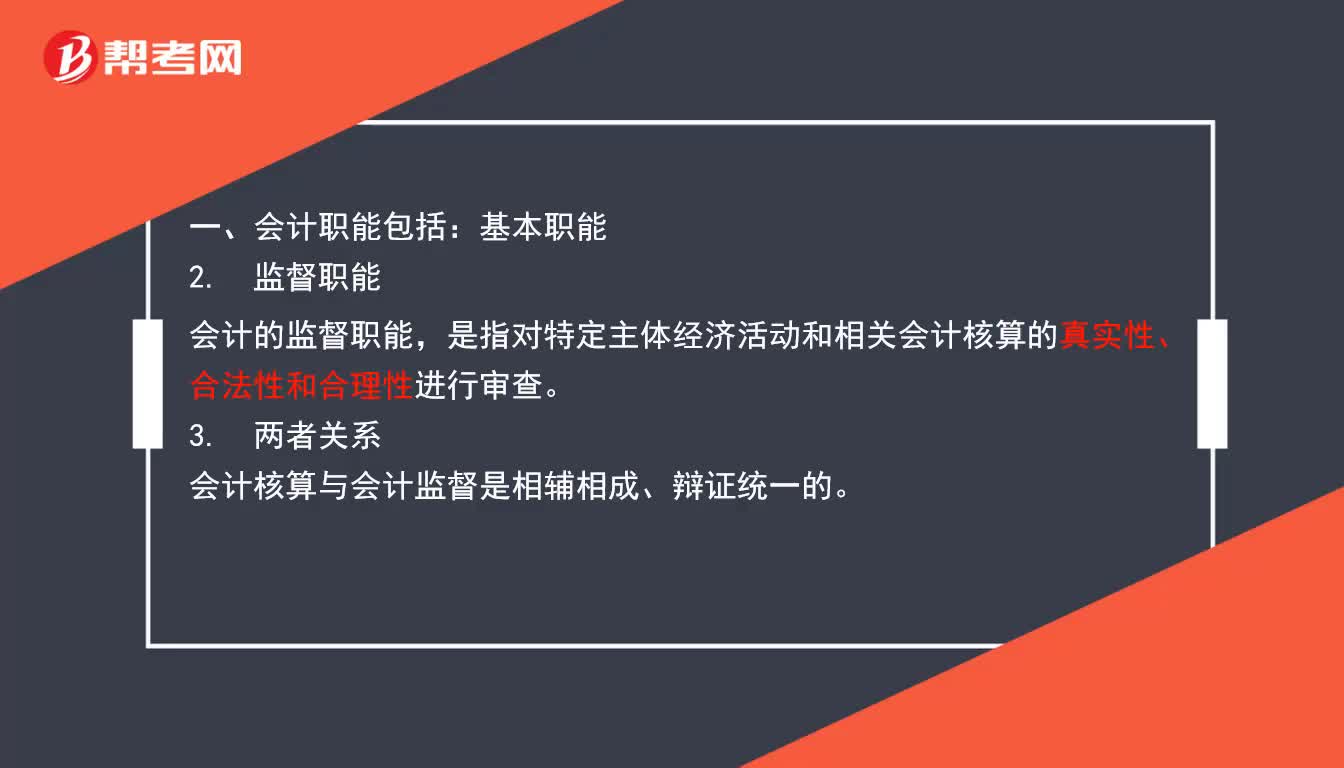

02:09會計(jì)職能包括哪些方面?:會計(jì)職能包括基本職能和拓展職能。

07:46

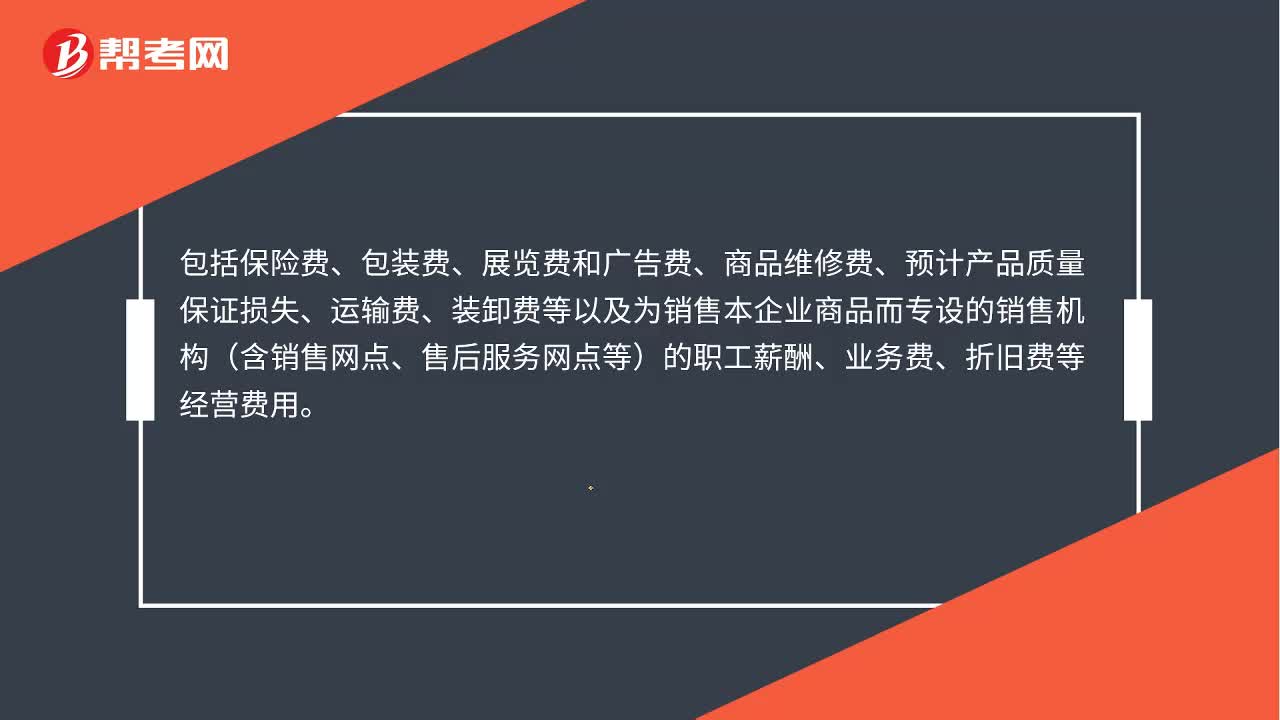

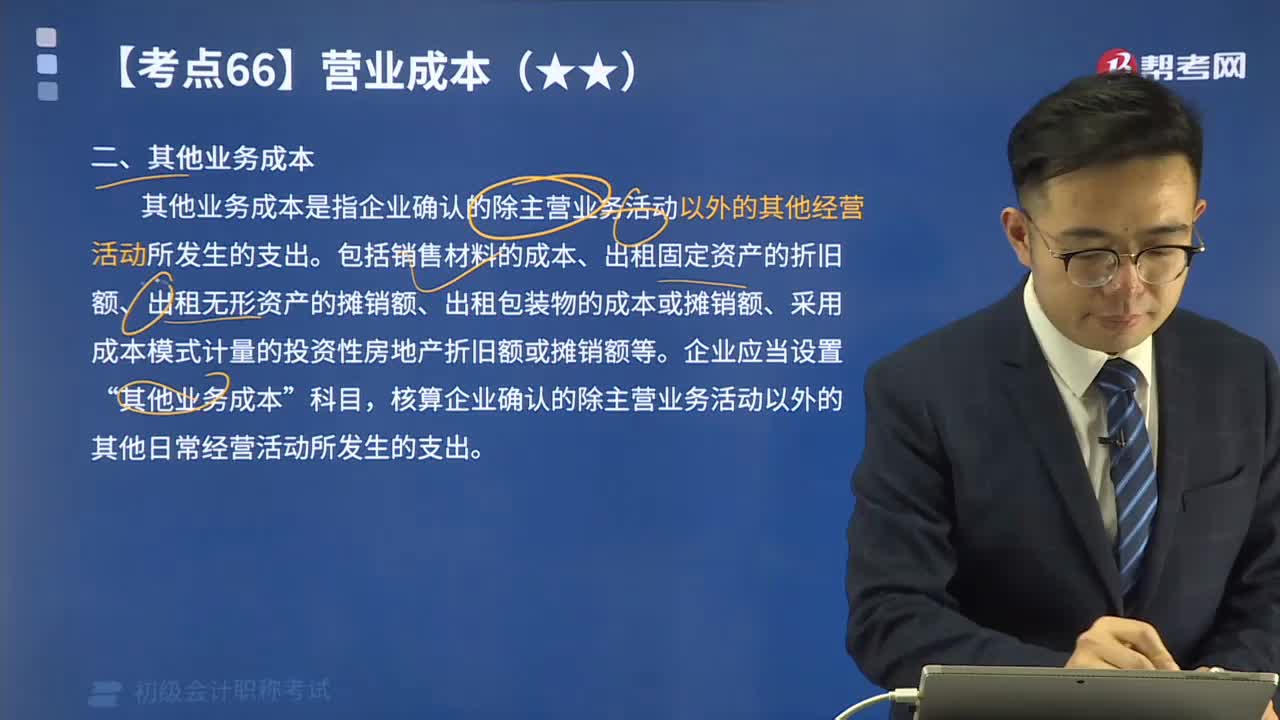

07:46營業(yè)成本的其他業(yè)務(wù)成本包含了哪些內(nèi)容?:其他業(yè)務(wù)成本是指企業(yè)確認(rèn)的除主營業(yè)務(wù)活動以外的其他經(jīng)營活動所發(fā)生的支出。包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額、采用成本模式計(jì)量的投資性房地產(chǎn)折舊額或攤銷額等。

06:44

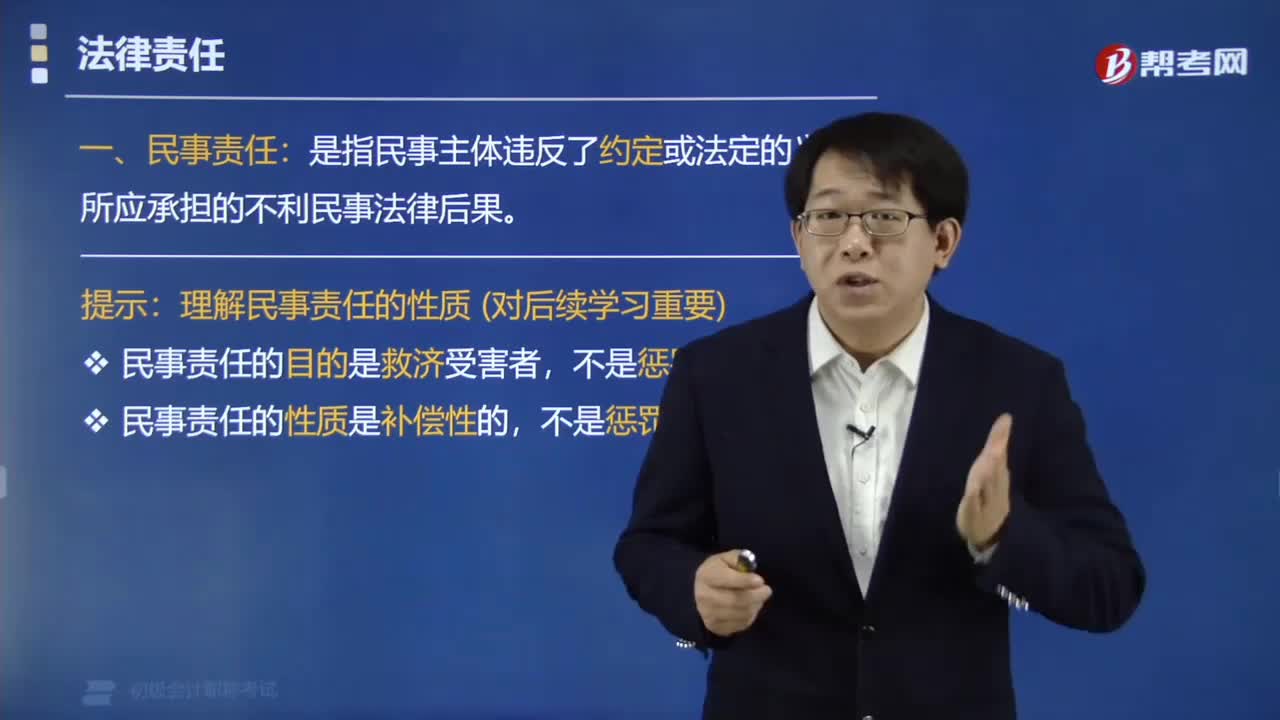

06:44法律民事責(zé)任的內(nèi)容有哪些?:法律責(zé)任分為民事責(zé)任、行政責(zé)任、刑事責(zé)任,其中民事責(zé)任是指民事主體違反了約定或法定的義務(wù)所應(yīng)承擔(dān)的不利民事法律后果。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日