初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

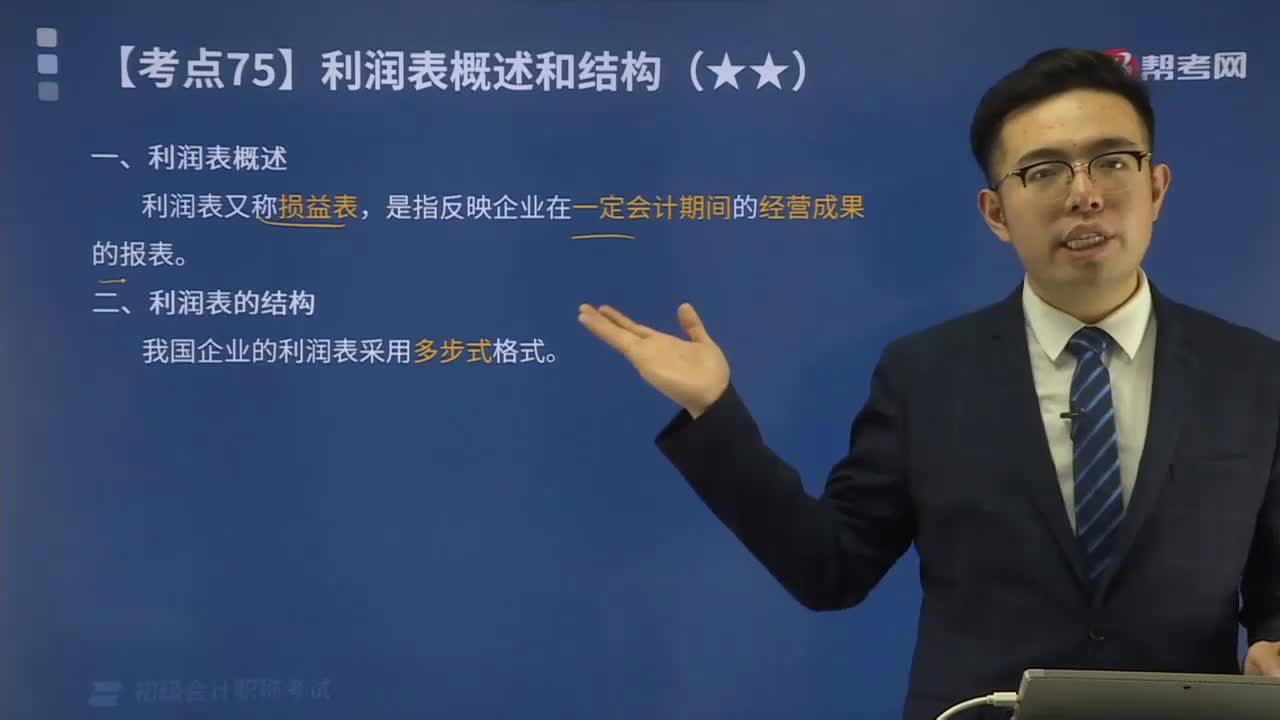

01:04

01:04一起來看看利潤表的概述有哪些內(nèi)容?:多步式是將各種利潤分多步計(jì)算求得凈利潤的方式,(1)構(gòu)成主營業(yè)務(wù)利潤的各項(xiàng)要素。減去為取得主營業(yè)務(wù)收入而發(fā)生的相關(guān)費(fèi)用、稅金后得出主營業(yè)務(wù)利潤。(2)構(gòu)成營業(yè)利潤的各項(xiàng)要素。(3)構(gòu)成利潤總額(或虧損總額)的各項(xiàng)要素。利潤總額(或虧損總額)在營業(yè)利潤的基礎(chǔ)上加(減)投資收益(損失)、補(bǔ)貼收入、營業(yè)外收支后得出。(4)構(gòu)成凈利潤(或凈虧損)的各項(xiàng)要素。

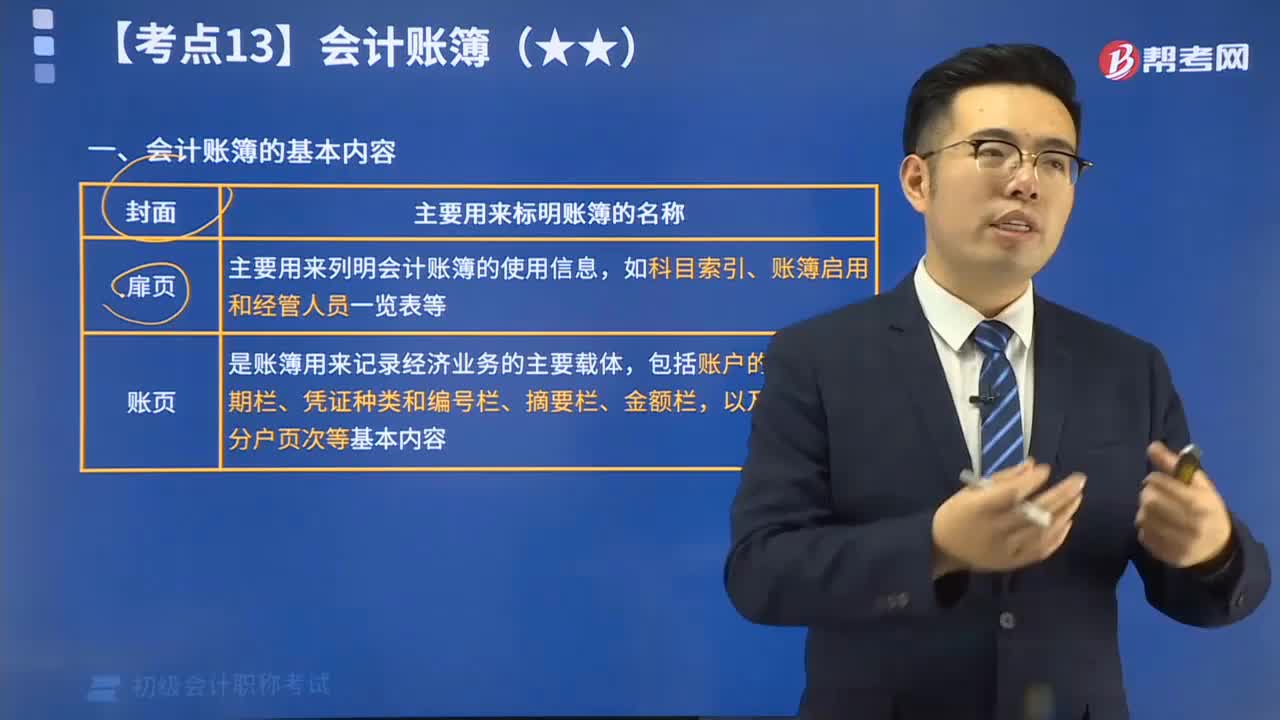

03:00

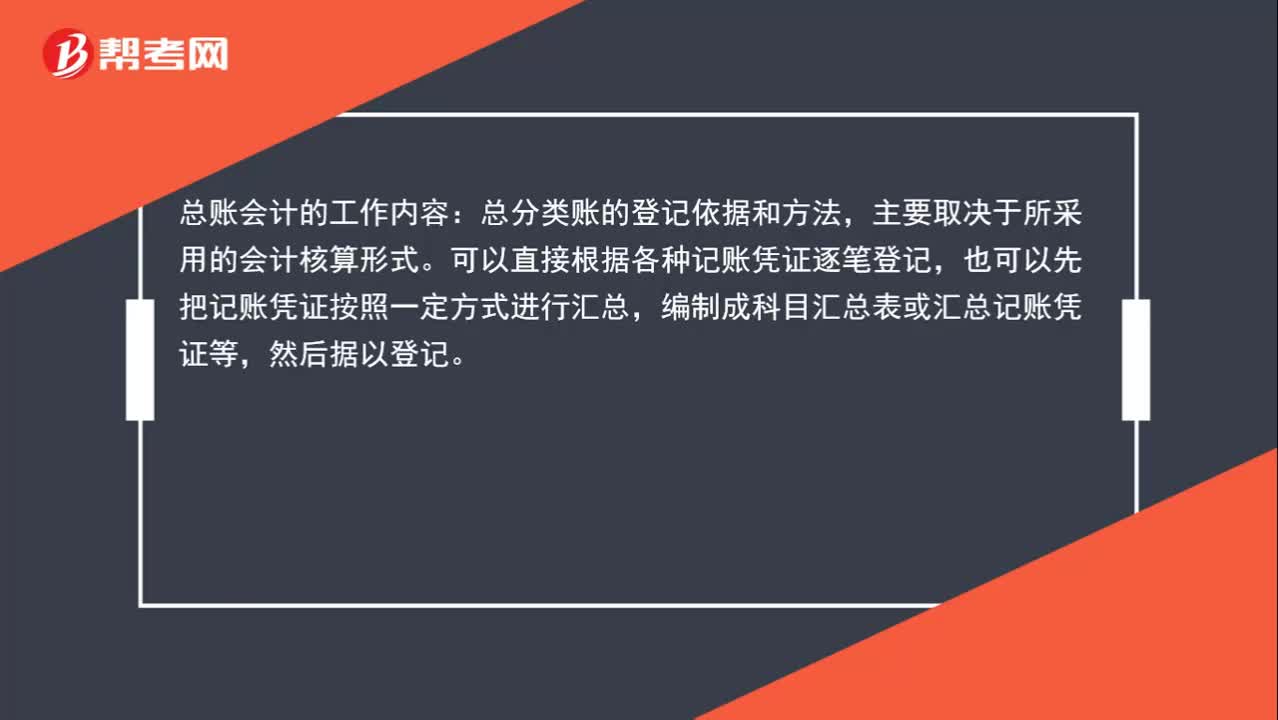

03:00會計(jì)賬簿的基本內(nèi)容包括哪些?:會計(jì)賬簿的基本內(nèi)容包括:這三點(diǎn)通常也稱為賬簿的基本要素。會計(jì)賬簿,是指由一定格式的賬頁組成的,以經(jīng)過審核的會計(jì)憑證為依據(jù),全面、系統(tǒng)、連續(xù)地記錄各項(xiàng)經(jīng)濟(jì)業(yè)務(wù)的簿籍。主要標(biāo)明賬簿的名稱,如總分類帳簿、現(xiàn)金日記賬、銀行存款日記賬。標(biāo)明會計(jì)賬簿的使用信息,如科目索引、賬簿啟用和經(jīng)管人員一覽表等。賬簿用來記錄經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)的載體,其格式反映經(jīng)濟(jì)業(yè)務(wù)內(nèi)容的不同而有所不同。2)登記賬簿的日期欄;

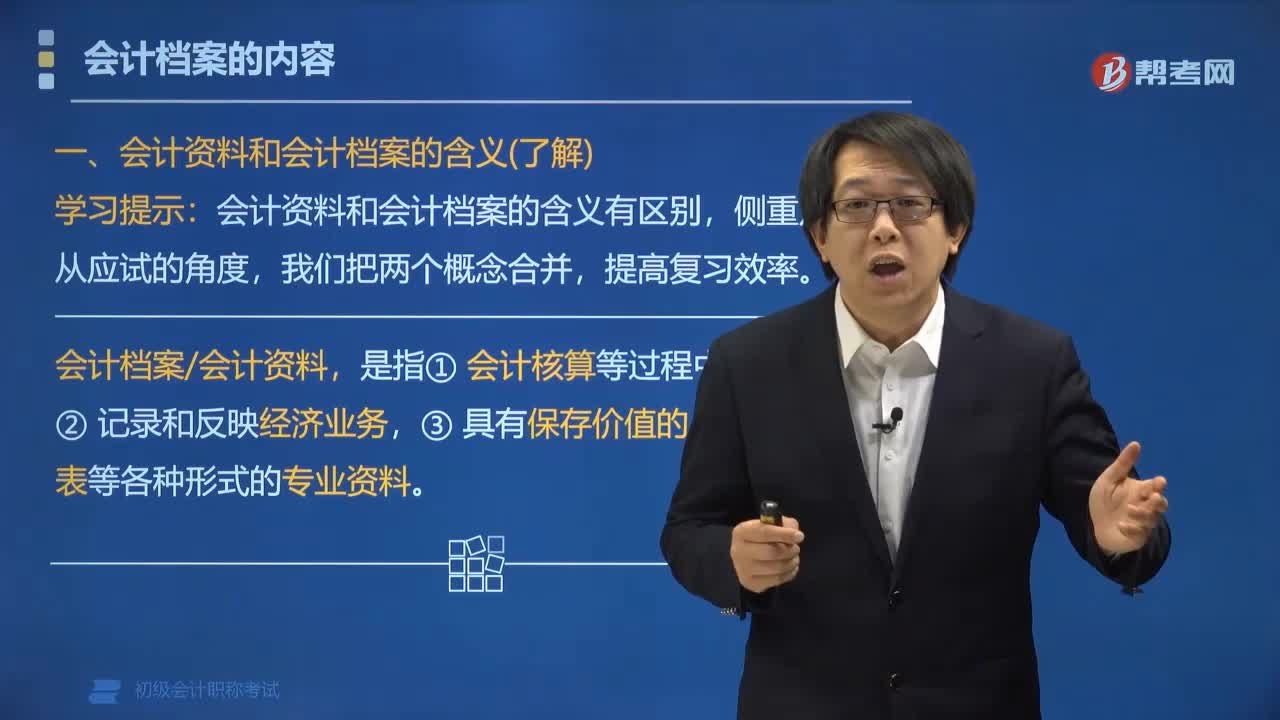

06:57

06:57會計(jì)檔案的內(nèi)容包括哪些?:會計(jì)檔案的內(nèi)容包括:會計(jì)憑證 (原始憑證、記賬憑證)、會計(jì)賬簿、財(cái)務(wù)報(bào)告、其他資料等。一、會計(jì)資料和會計(jì)檔案的含義(了解):會計(jì)資料和會計(jì)檔案的含義有區(qū)別;2. 會計(jì)檔案會計(jì)資料:二、會計(jì)檔案會計(jì)資料的內(nèi)容。會計(jì)檔案會計(jì)資料包括:會計(jì)憑證 (包括原始憑證、記賬憑證)、會計(jì)賬簿、財(cái)務(wù)報(bào)告、其他資料等。三、不屬于會計(jì)資料檔案的資料 (★★):會計(jì)資料檔案不包括。會計(jì)資料包括(),B.會計(jì)賬簿“

00:46

00:46財(cái)務(wù)會計(jì)的工作是什么?:財(cái)務(wù)會計(jì)的工作是什么?財(cái)務(wù)會計(jì)工作需要負(fù)責(zé)記好行政方面的財(cái)務(wù)總帳及各種明細(xì)帳目。手續(xù)完備、數(shù)字準(zhǔn)確、書寫整潔、登記及時(shí)、帳面清楚。編制月、季、年終決算和其他方面有關(guān)報(bào)表。認(rèn)真審核原始憑證,對違反規(guī)定或不合格的憑證應(yīng)拒絕入帳。要嚴(yán)格掌握開支范圍和開支標(biāo)準(zhǔn)。

07:10

07:10會計(jì)核算包括哪些內(nèi)容?:會計(jì)核算包括會計(jì)核算的范圍、會計(jì)核算的基本要求、會計(jì)核算的基本業(yè)務(wù)流程。(6)財(cái)務(wù)成果的計(jì)算和處理【盈虧】。各單位必須根據(jù)實(shí)際發(fā)生的經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)進(jìn)行會計(jì)核算。三、會計(jì)核算的基本業(yè)務(wù)流程,(1)記賬憑證應(yīng)當(dāng)根據(jù)經(jīng)過審核(無誤)的原始憑證及有關(guān)資料編制。(2)會計(jì)賬簿必須依據(jù)經(jīng)過審核(無誤)的會計(jì)憑證登記,【2018年初級會計(jì)職稱考試真題】根據(jù)會計(jì)法律制度的規(guī)定,屬于會計(jì)核算內(nèi)容的有()。

03:31

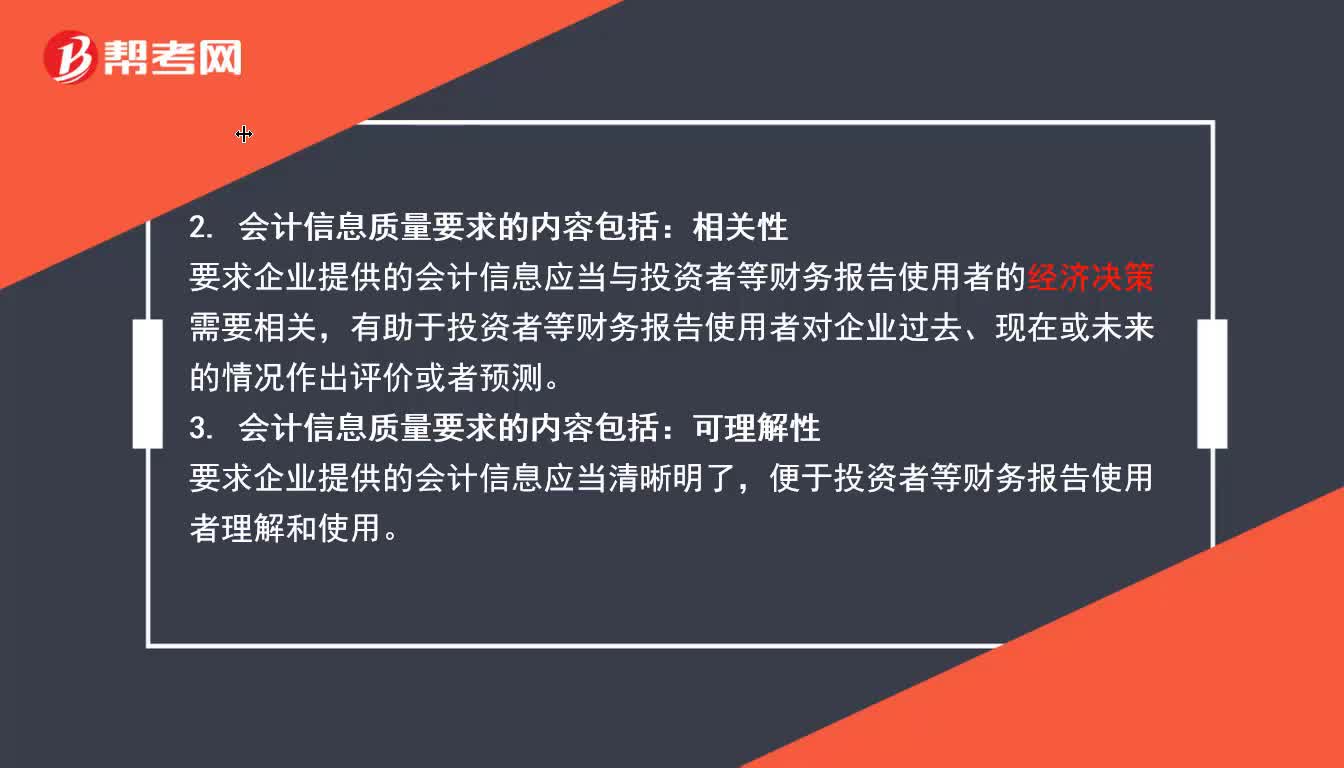

03:31會計(jì)信息的質(zhì)量要求包括哪些內(nèi)容?:要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報(bào)告,如實(shí)反映符合確認(rèn)和計(jì)量要求的會計(jì)要素及其他相關(guān)信息。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)與投資者等財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān):3. 會計(jì)信息質(zhì)量要求的內(nèi)容包括。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)清晰明了。要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)相互可比:要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會計(jì)確認(rèn)、計(jì)量和報(bào)告。

00:42

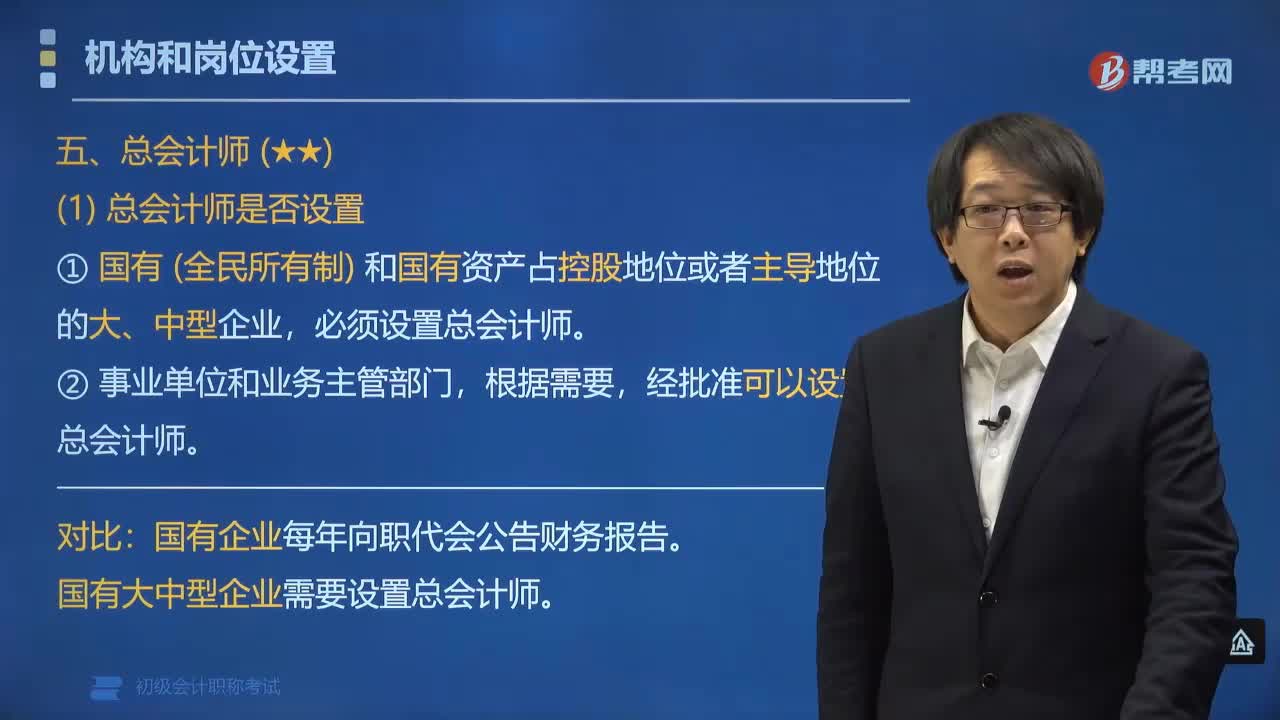

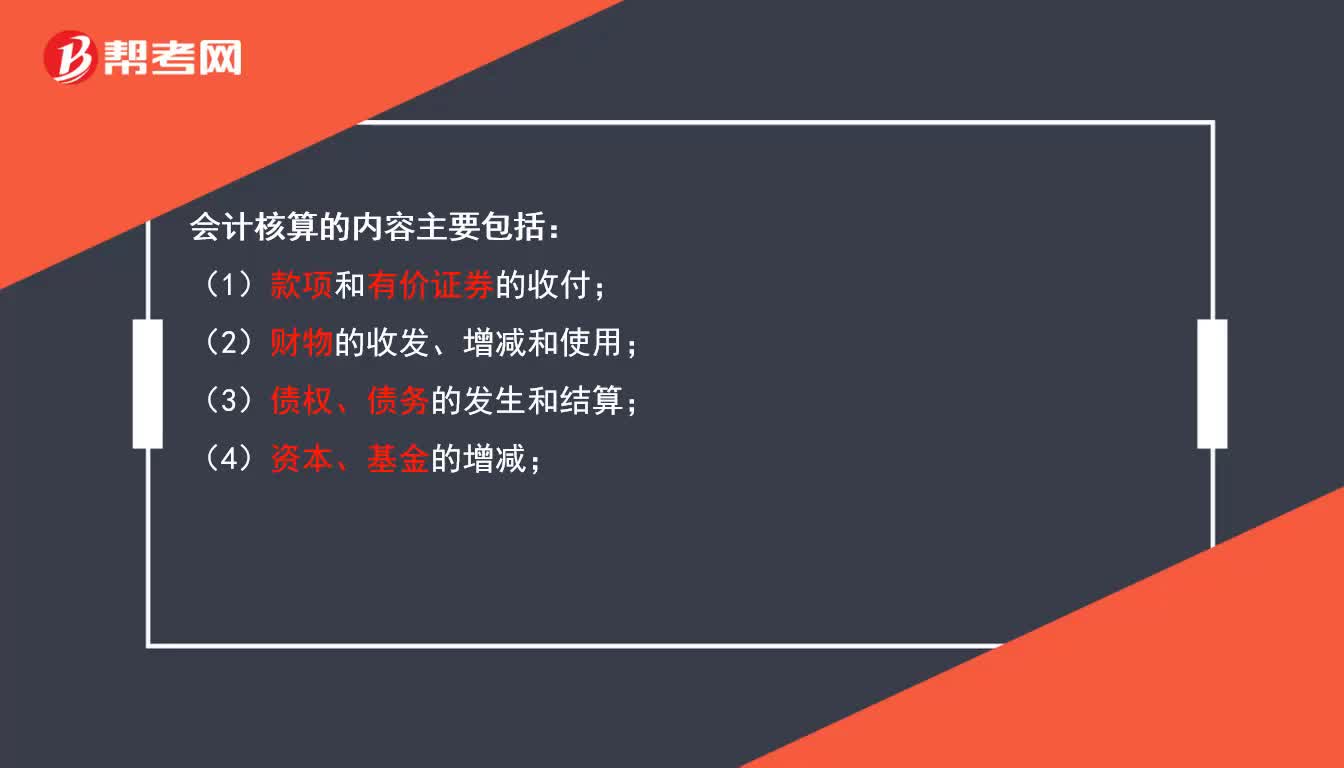

00:42會計(jì)核算的內(nèi)容主要包括什么?:會計(jì)核算的內(nèi)容主要包括:(1)款項(xiàng)和有價(jià)證券的收付;(2)財(cái)物的收發(fā)、增減和使用;(3)債權(quán)、債務(wù)的發(fā)生和結(jié)算;(4)資本、基金的增減;(5)收入、支出、費(fèi)用、成本的計(jì)算;(6)財(cái)務(wù)成果的計(jì)算和處理;(7)需要辦理會計(jì)手續(xù)、進(jìn)行會計(jì)核算的其他事項(xiàng)。

08:25

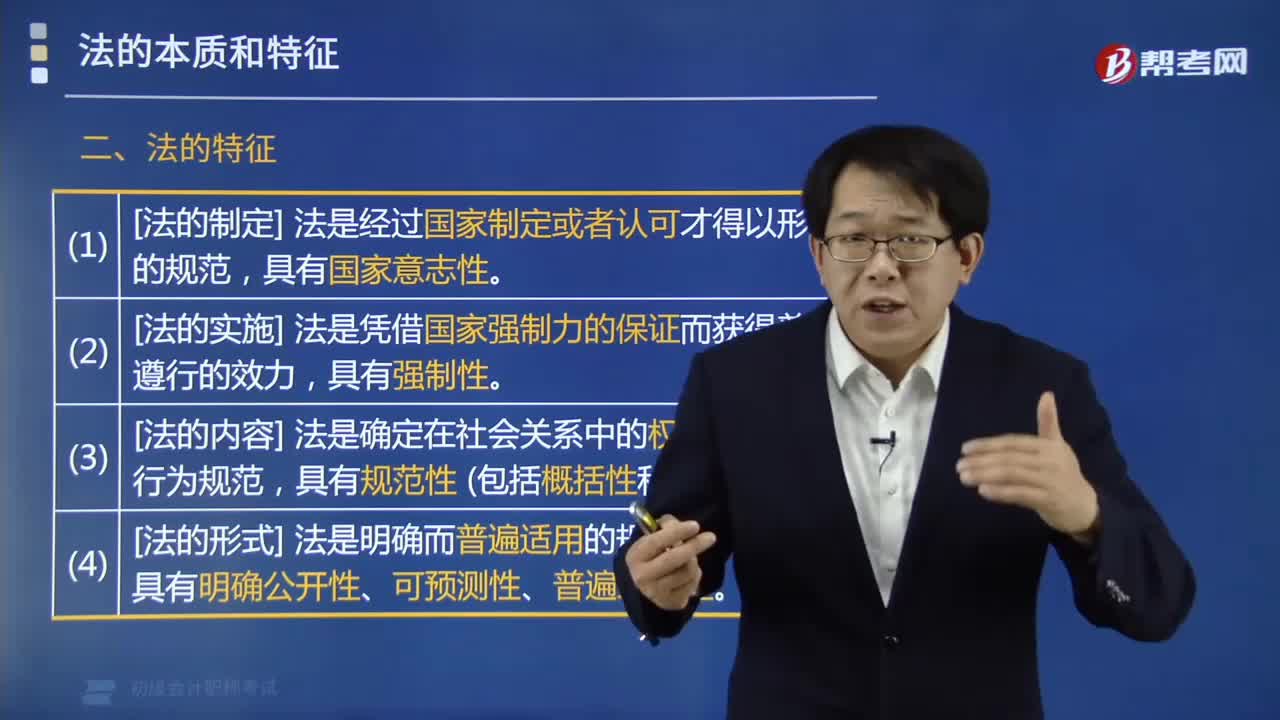

08:25法的特征包括哪些內(nèi)容?:法的特征:法律是由統(tǒng)治階級的物質(zhì)生活條件決定的,是社會客觀需要的反映;法律體現(xiàn)的是統(tǒng)治階級的整體意志和根本利益,而不是統(tǒng)治階級每個(gè)成員個(gè)人意志的簡單相加;法律會在一定程度上照顧被統(tǒng)治階級的利益,并非完全不顧及被統(tǒng)治階級的愿望和要求;法律體現(xiàn)的是統(tǒng)治階級的國家意志,不是一般的統(tǒng)治階級意志。

06:44

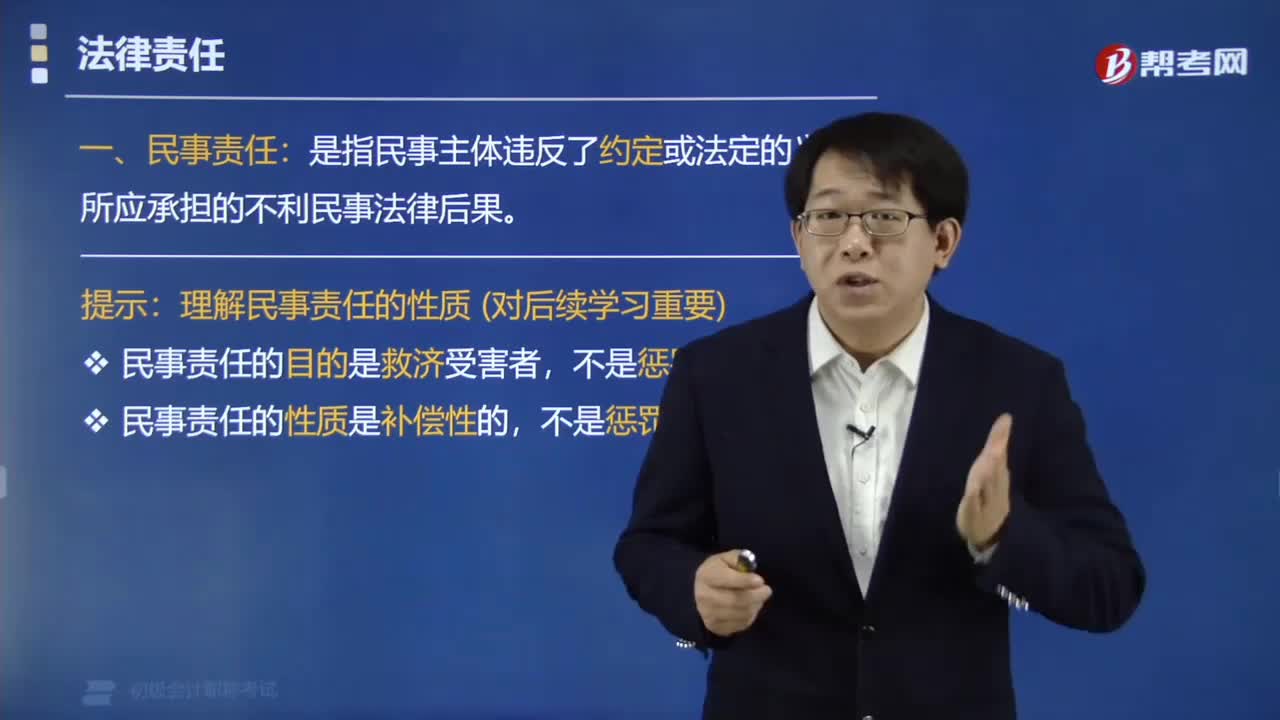

06:44法律民事責(zé)任的內(nèi)容有哪些?:法律責(zé)任分為民事責(zé)任、行政責(zé)任、刑事責(zé)任,其中民事責(zé)任是指民事主體違反了約定或法定的義務(wù)所應(yīng)承擔(dān)的不利民事法律后果。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日