下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:00

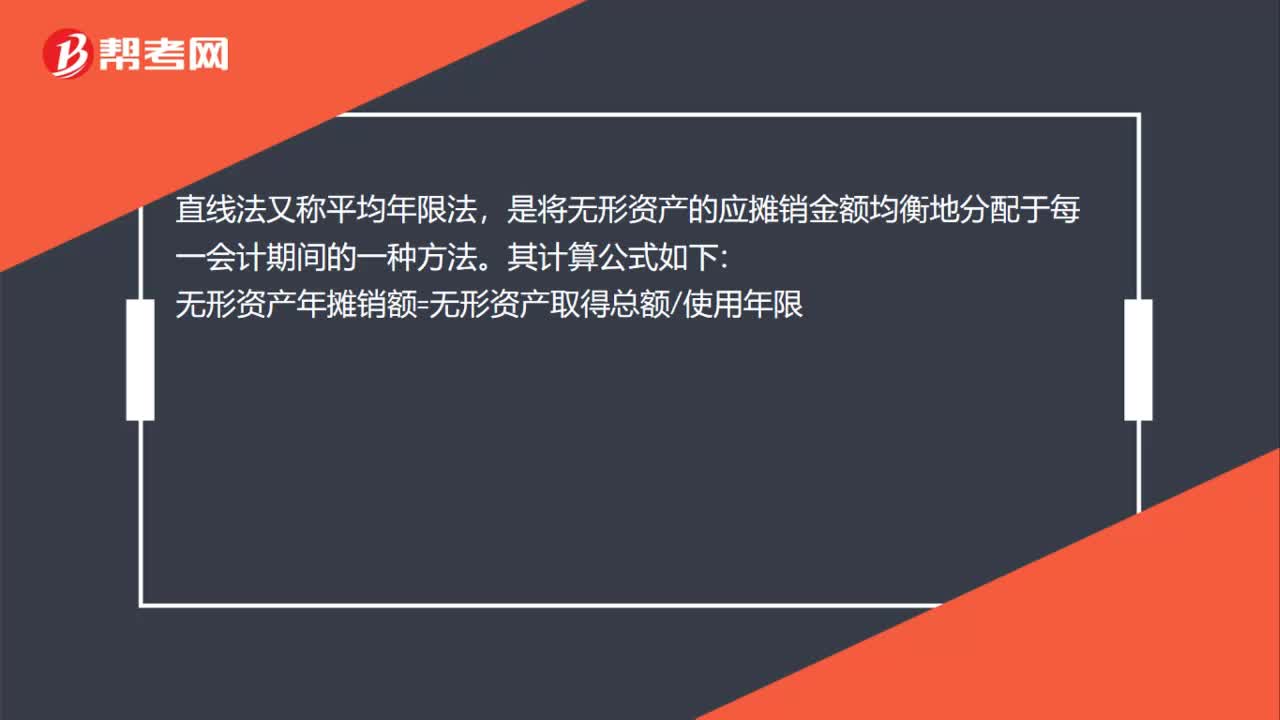

02:00變更無形資產(chǎn)的攤銷方法有哪些?:變更無形資產(chǎn)的攤銷方法有哪些?對無形資產(chǎn)的攤銷采用直線法、產(chǎn)量法和加速攤銷法。是將無形資產(chǎn)的應攤銷金額均衡地分配于每一會計期間的一種方法。無形資產(chǎn)年攤銷額=無形資產(chǎn)取得總額使用年限。產(chǎn)量法是指按無形資產(chǎn)在整個使用期間所提供的產(chǎn)量為基礎(chǔ)來計算應攤銷額的一種方法。每單位產(chǎn)量攤銷額=每期無期資產(chǎn)攤銷額=每單位產(chǎn)量攤銷額×該期實際完成產(chǎn)量,加速攤銷法是相對于每年攤銷額相等的勻速直線攤銷法而言的。

01:20

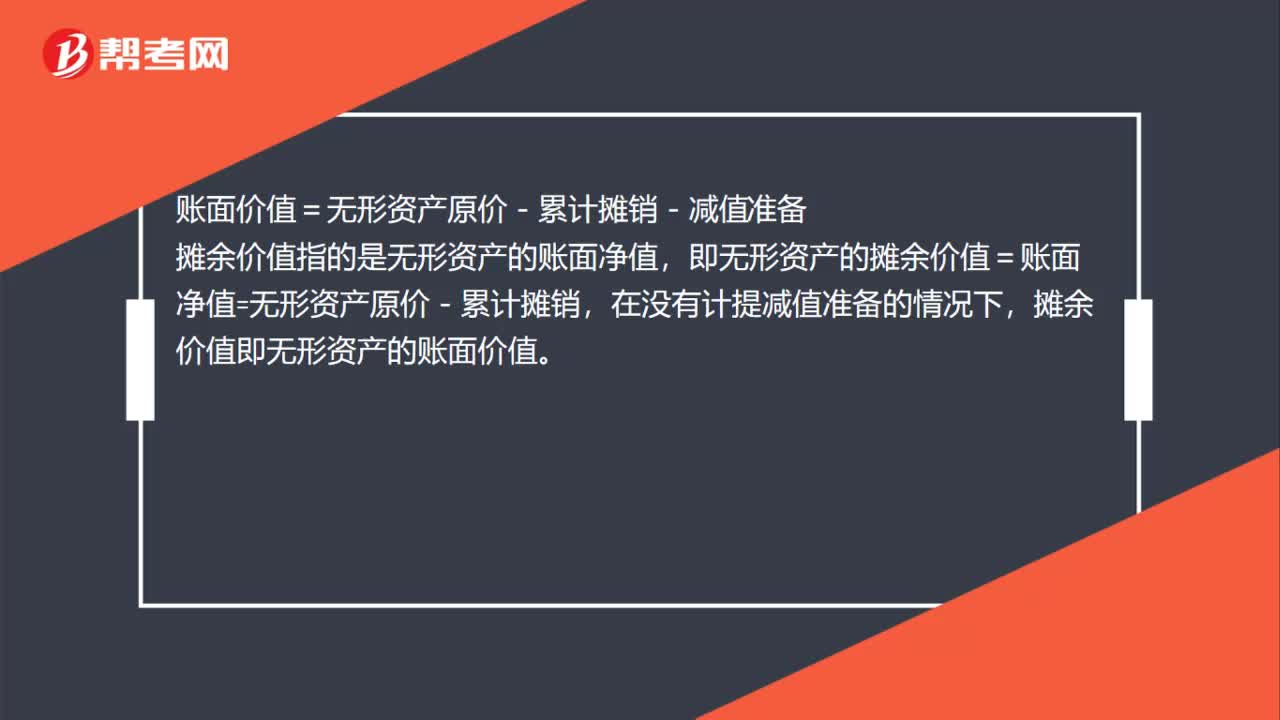

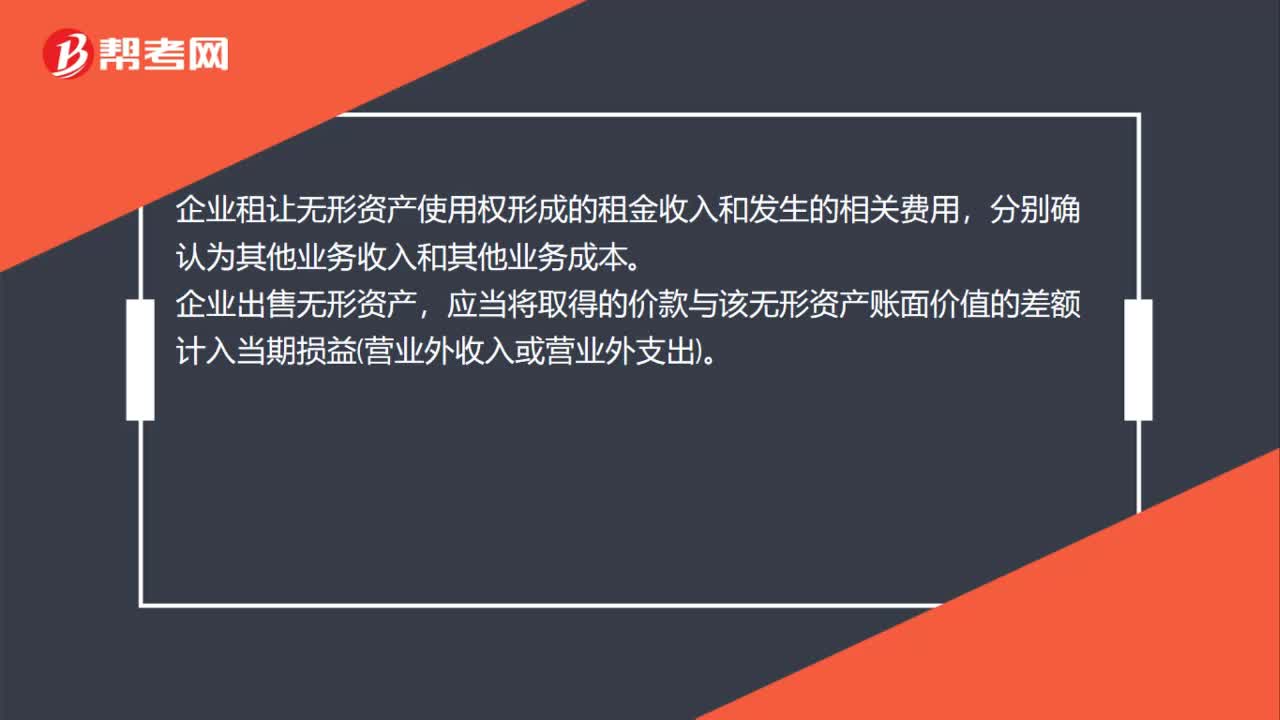

01:20報廢無形資產(chǎn)的條件有哪些?:報廢無形資產(chǎn)的條件:無形資產(chǎn)對外出租、出售,無形資產(chǎn)的處置和報廢主要是無形資產(chǎn)對外出租、出售,或者是無法為企業(yè)帶來未來經(jīng)濟利益時,企業(yè)租讓無形資產(chǎn)使用權(quán)形成的租金收入和發(fā)生的相關(guān)費用,分別確認為其他業(yè)務(wù)收入和其他業(yè)務(wù)成本。企業(yè)出售無形資產(chǎn),應當將取得的價款與該無形資產(chǎn)賬面價值的差額計入當期損益營業(yè)外收入或營業(yè)外支出。無形資產(chǎn)預期不能為企業(yè)帶來經(jīng)濟利益的,應當將該無形資產(chǎn)的賬面價值予以轉(zhuǎn)銷。

01:48

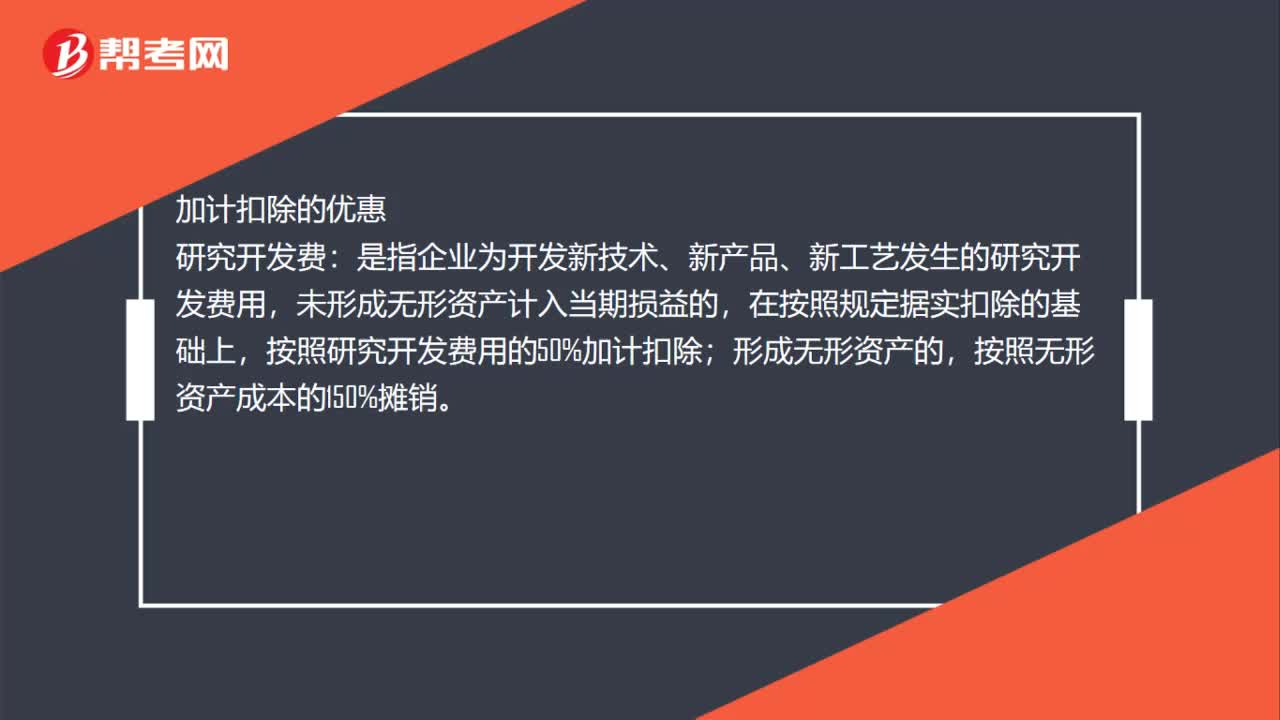

01:48報廢的無形資產(chǎn)能加計扣除嗎?:報廢的無形資產(chǎn)能加計扣除嗎?報廢的無形資產(chǎn)不能加計扣除。加計扣除指按照稅法規(guī)定在實際發(fā)生數(shù)額的基礎(chǔ)上,作為計算應納稅所得額時的扣除數(shù)額的一種稅收優(yōu)惠措施。加計扣除的優(yōu)惠:未形成無形資產(chǎn)計入當期損益的,在按照規(guī)定據(jù)實扣除的基礎(chǔ)上;按照研究開發(fā)費用的50%加計扣除,企業(yè)安置殘疾人員所支付的工資,在按照支付給殘疾職工工資據(jù)實扣除的基礎(chǔ)上。按照支付給殘疾職工工資的l00%加計扣除。

00:21

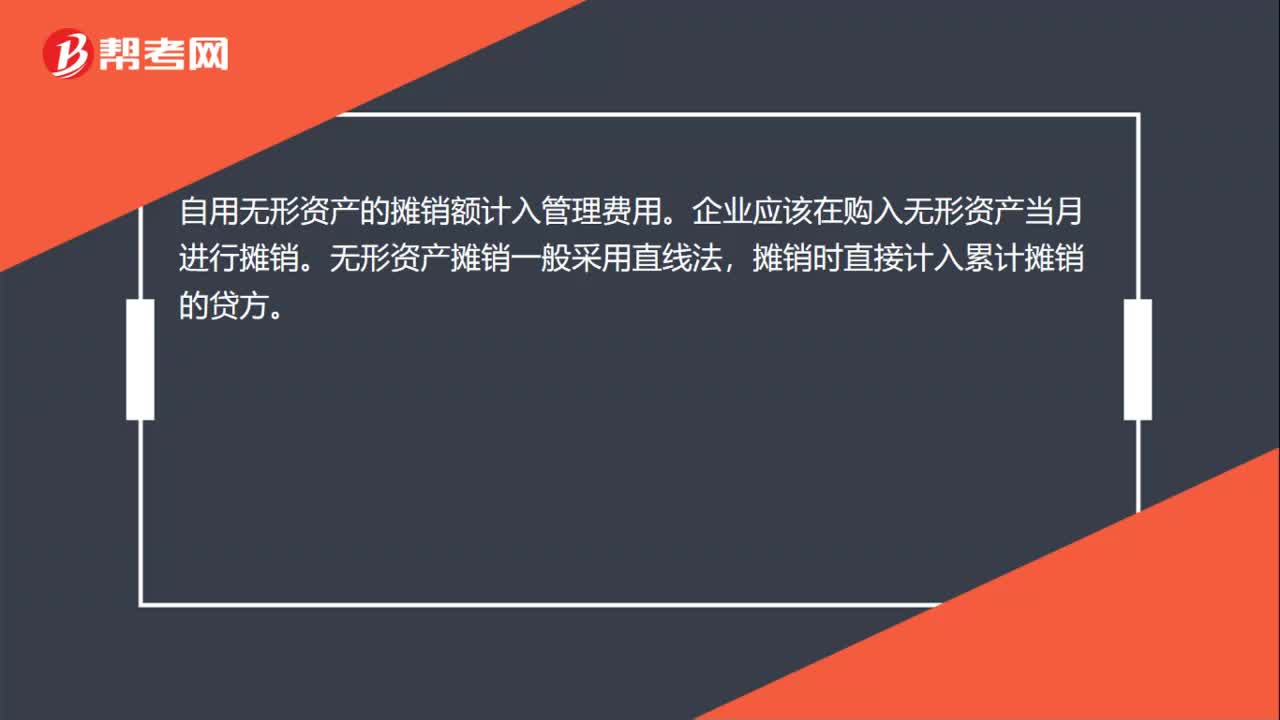

00:21自用無形資產(chǎn)的攤銷額計入什么?:自用無形資產(chǎn)的攤銷額計入什么?自用無形資產(chǎn)的攤銷額計入管理費用。企業(yè)應該在購入無形資產(chǎn)當月進行攤銷。無形資產(chǎn)攤銷一般采用直線法,攤銷時直接計入累計攤銷的貸方。

00:40

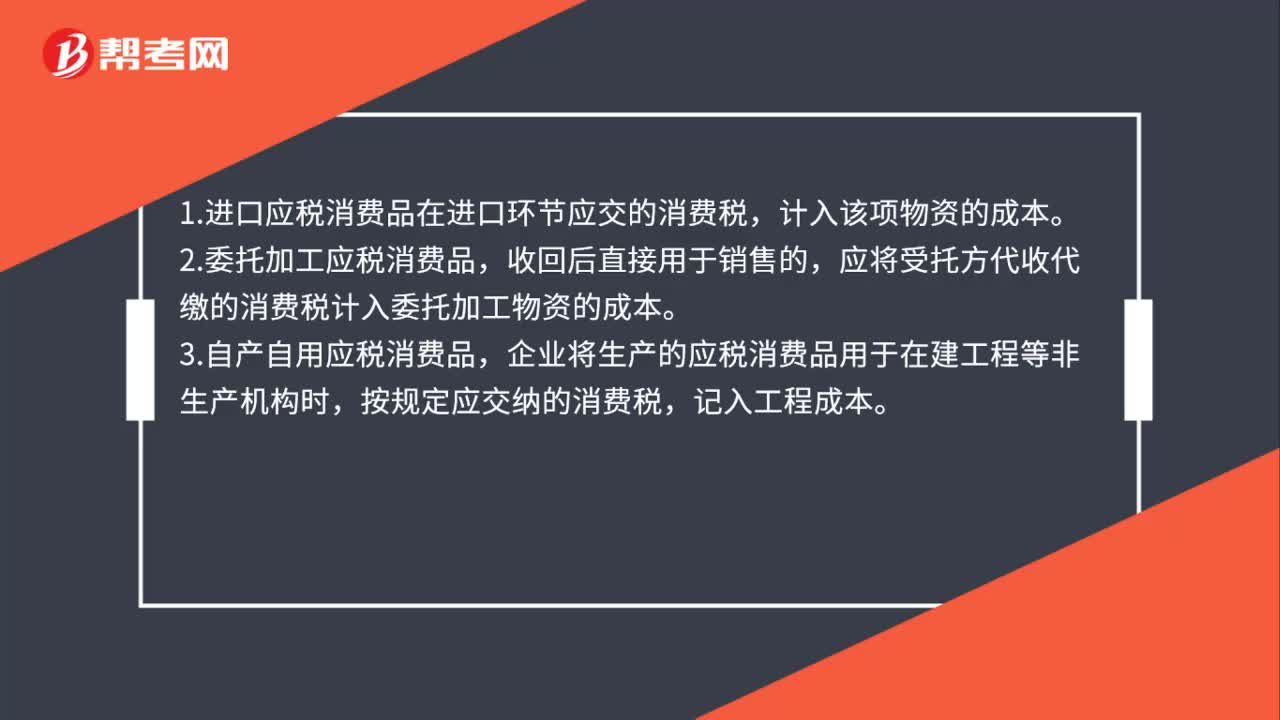

00:40消費稅直接計入成本的情形有哪些?:消費稅直接計入成本的情形有哪些?1.進口應稅消費品在進口環(huán)節(jié)應交的消費稅,計入該項物資的成本。2.委托加工應稅消費品,收回后直接用于銷售的,應將受托方代收代繳的消費稅計入委托加工物資的成本。3.自產(chǎn)自用應稅消費品,企業(yè)將生產(chǎn)的應稅消費品用于在建工程等非生產(chǎn)機構(gòu)時,按規(guī)定應交納的消費稅,記入工程成本。

00:31

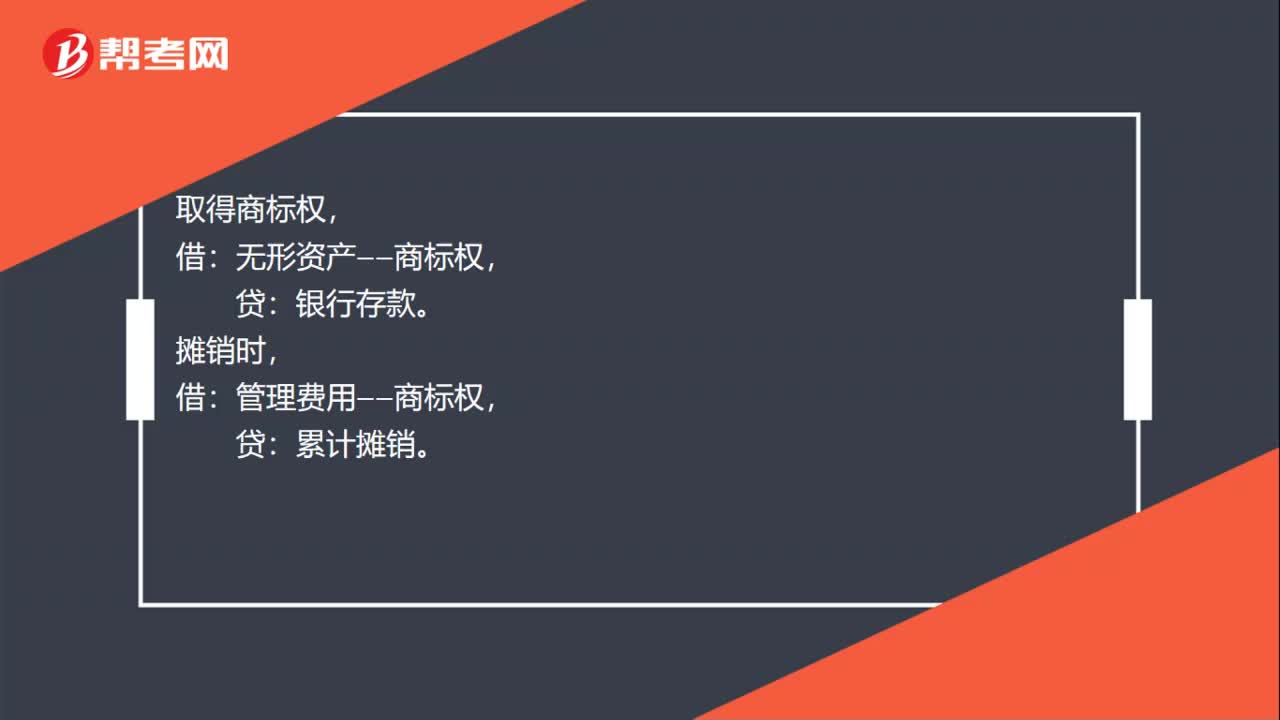

00:31計入無形資產(chǎn)的商標費怎么做賬?:計入無形資產(chǎn)的商標費怎么做賬?商標注冊費,代理費都屬于無形資產(chǎn)開發(fā)成本費用,要做無形資產(chǎn)處理,按商標使用年限,攤銷后計入管理費用。取得商標權(quán),無形資產(chǎn)——商標權(quán),貸:銀行存款。攤銷時,借:管理費用——商標權(quán),貸:累計攤銷。

00:20

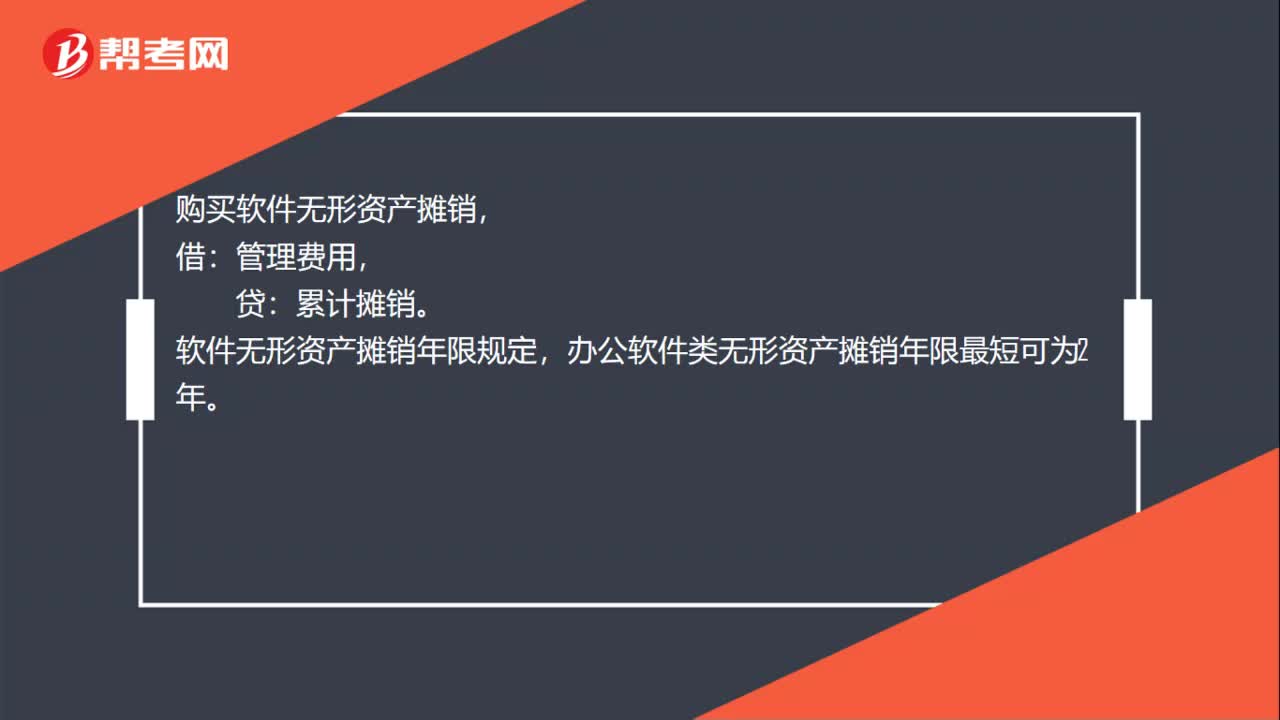

00:20計入無形資產(chǎn)的軟件怎么計提折舊?:計入無形資產(chǎn)的軟件怎么計提折舊?購買軟件無形資產(chǎn)攤銷,借:管理費用,貸:累計攤銷。軟件無形資產(chǎn)攤銷年限規(guī)定,辦公軟件類無形資產(chǎn)攤銷年限最短可為2年。

00:20

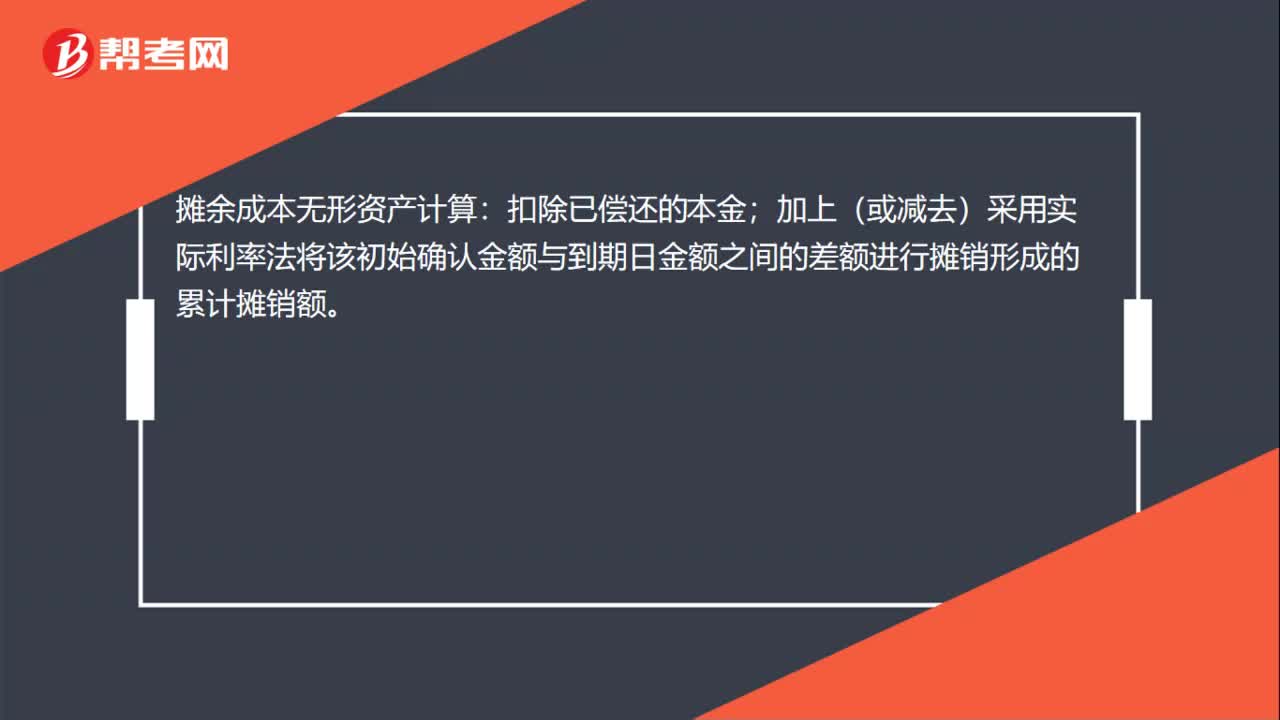

00:20會計攤余成本無形資產(chǎn)怎么算?:會計攤余成本無形資產(chǎn)怎么算?攤余成本無形資產(chǎn)計算:扣除已償還的本金;加上(或減去)采用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額。

00:40

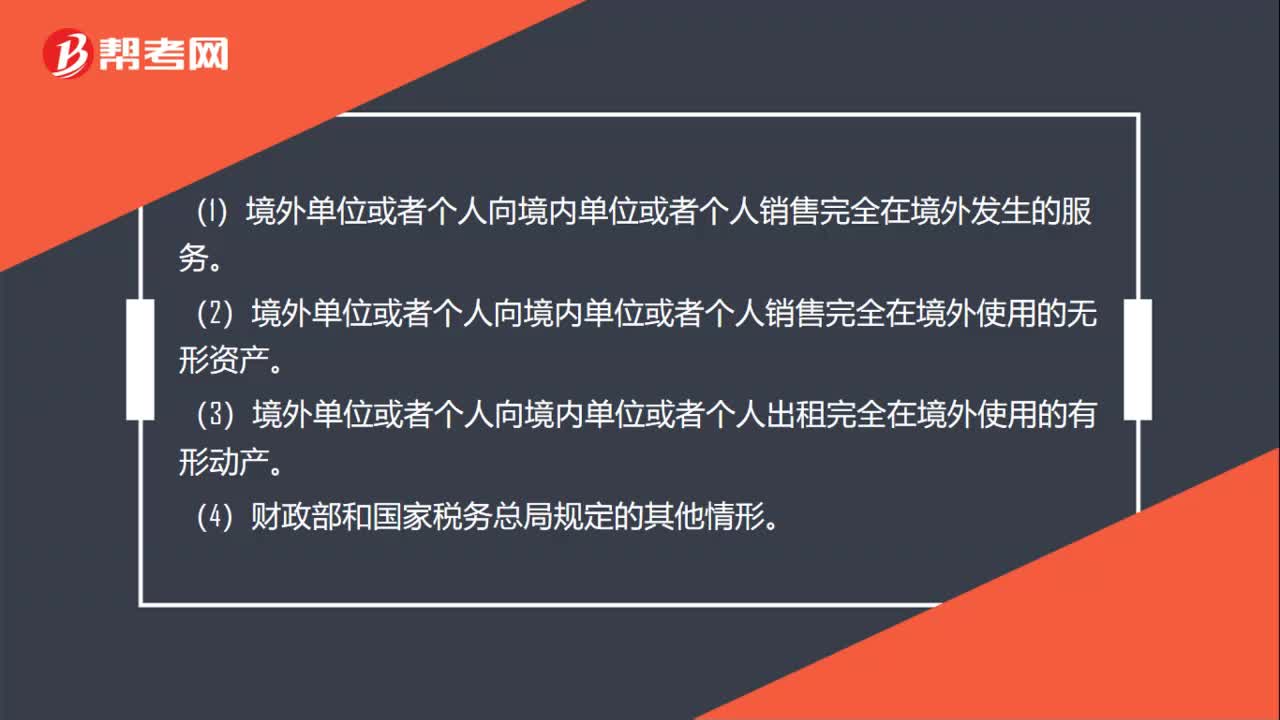

00:40不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn)的情形有哪些?:不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn)的情形有哪些?(1)境外單位或者個人向境內(nèi)單位或者個人銷售完全在境外發(fā)生的服務(wù)。(2)境外單位或者個人向境內(nèi)單位或者個人銷售完全在境外使用的無形資產(chǎn)。(3)境外單位或者個人向境內(nèi)單位或者個人出租完全在境外使用的有形動產(chǎn)。(4)財政部和國家稅務(wù)總局規(guī)定的其他情形。

00:24

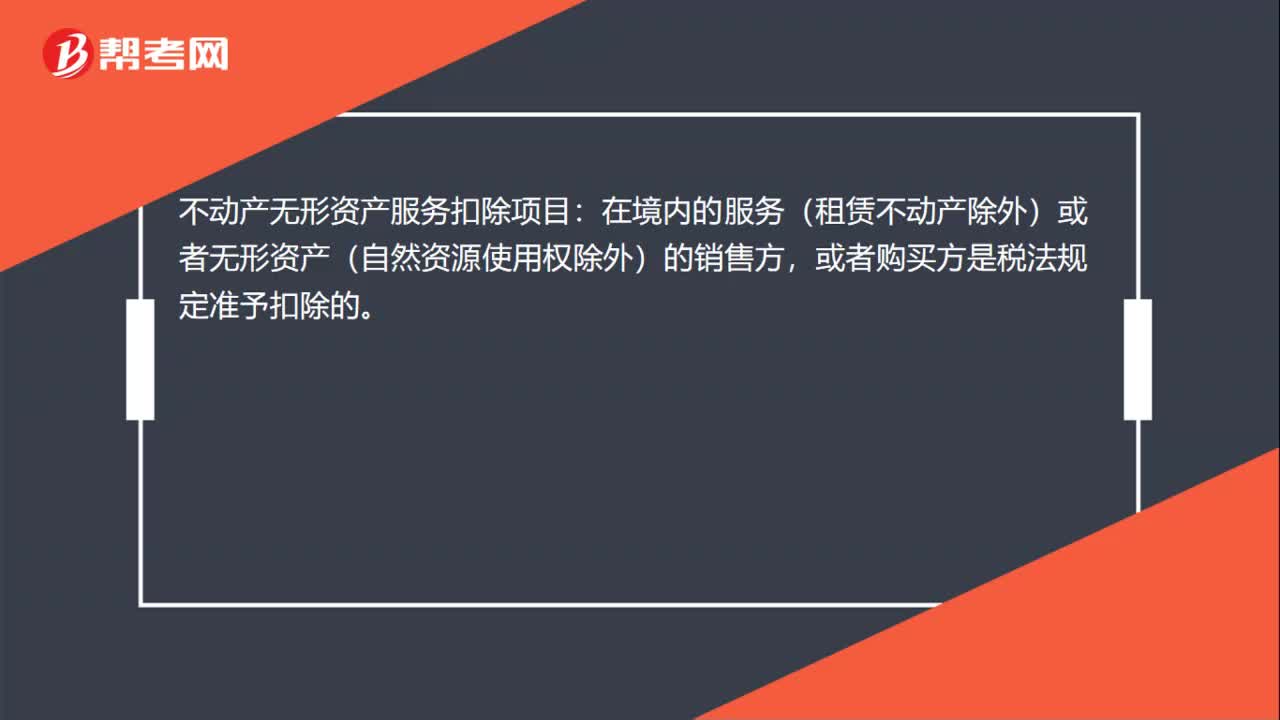

00:24不動產(chǎn)無形資產(chǎn)服務(wù)扣除的項目有哪些?:不動產(chǎn)無形資產(chǎn)服務(wù)扣除項目:在境內(nèi)的服務(wù)(租賃不動產(chǎn)除外)或者無形資產(chǎn)(自然資源使用權(quán)除外)的銷售方,或者購買方是稅法規(guī)定準予扣除的。

00:16

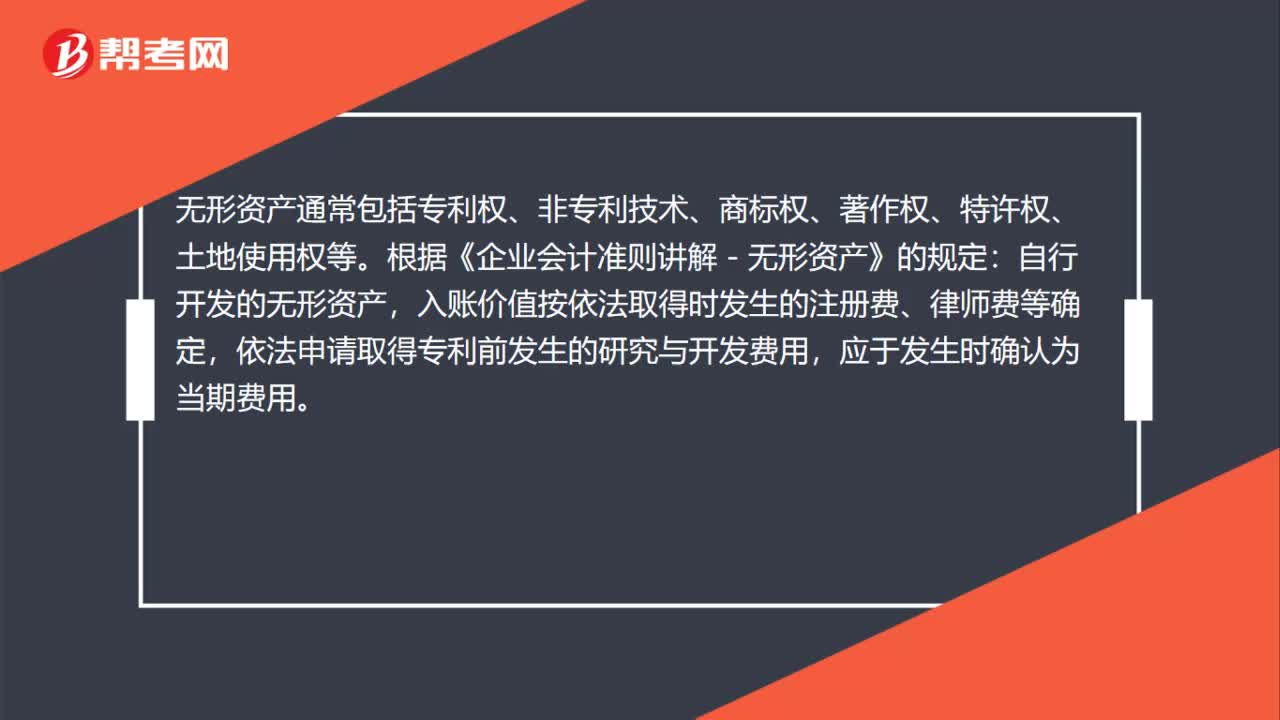

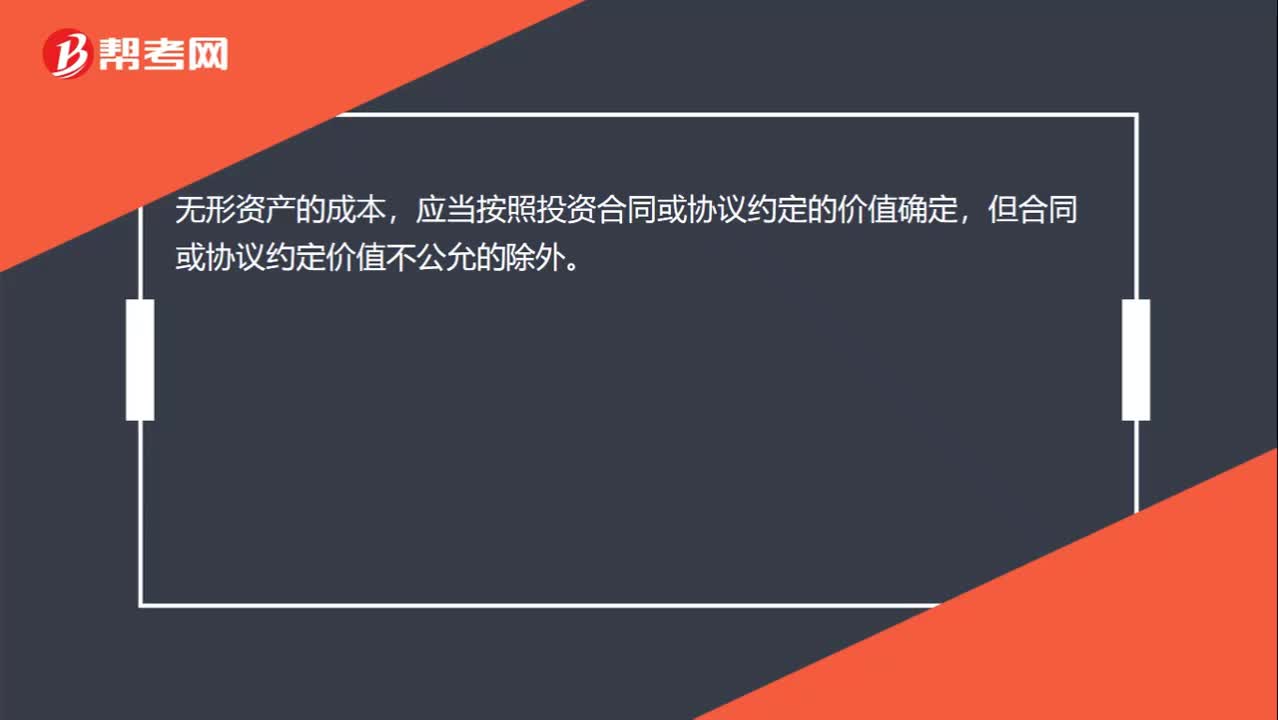

00:16無形資產(chǎn)成本是什么?:無形資產(chǎn)的成本,應當按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。

01:39

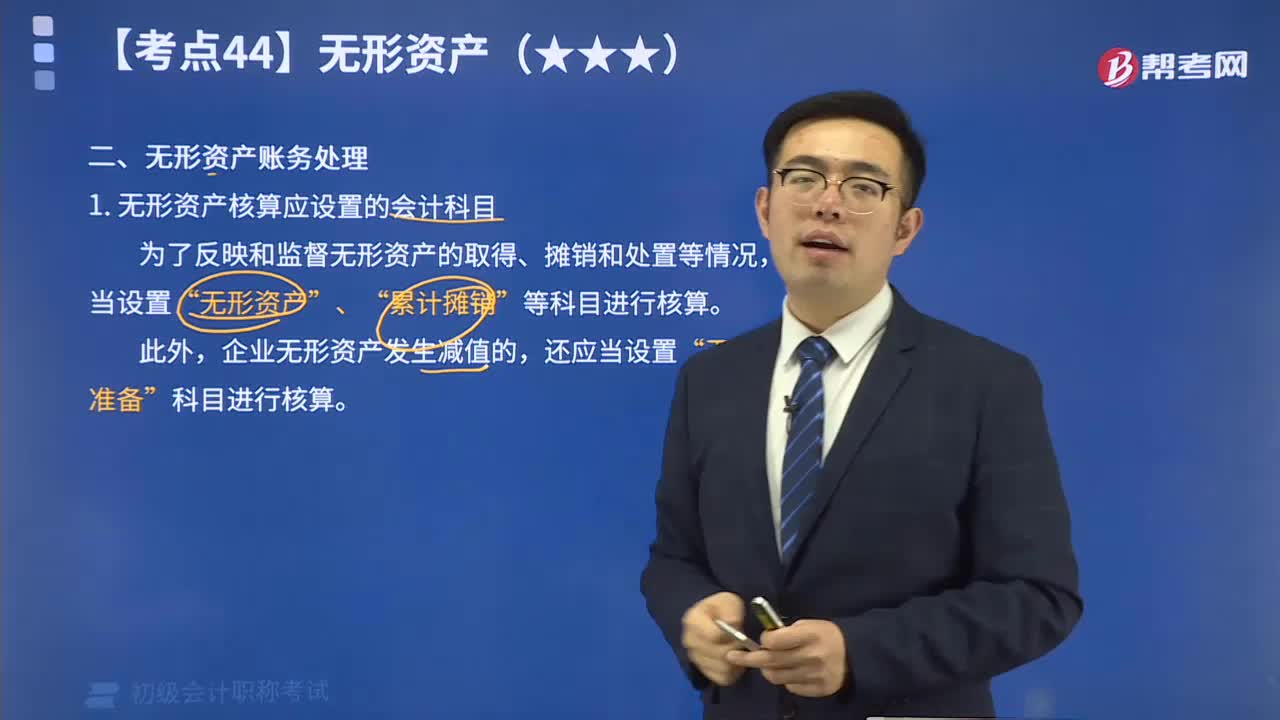

01:39無形資產(chǎn)核算應設(shè)置的會計科目有哪些?:無形資產(chǎn)的核算包括:無形資產(chǎn)的取得(外購的、自行開發(fā)的)、攤銷、處置及減值答。為了反映和監(jiān)督無形資產(chǎn)的取得、攤銷和處置等情況,企業(yè)應當設(shè)置“無形資產(chǎn)“、“累計攤銷”等科目進行核算。“累計攤銷”科目屬于“無形資產(chǎn)”的調(diào)整科目,核算企業(yè)對使用壽命有限的無形資產(chǎn)計提的累計攤銷,貸方登記企業(yè)計提的無形資產(chǎn)攤銷,借方登記處置無形資產(chǎn)轉(zhuǎn)出的累計攤銷,期末貸方余額,反映企業(yè)無形資產(chǎn)的累計攤銷額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日