下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

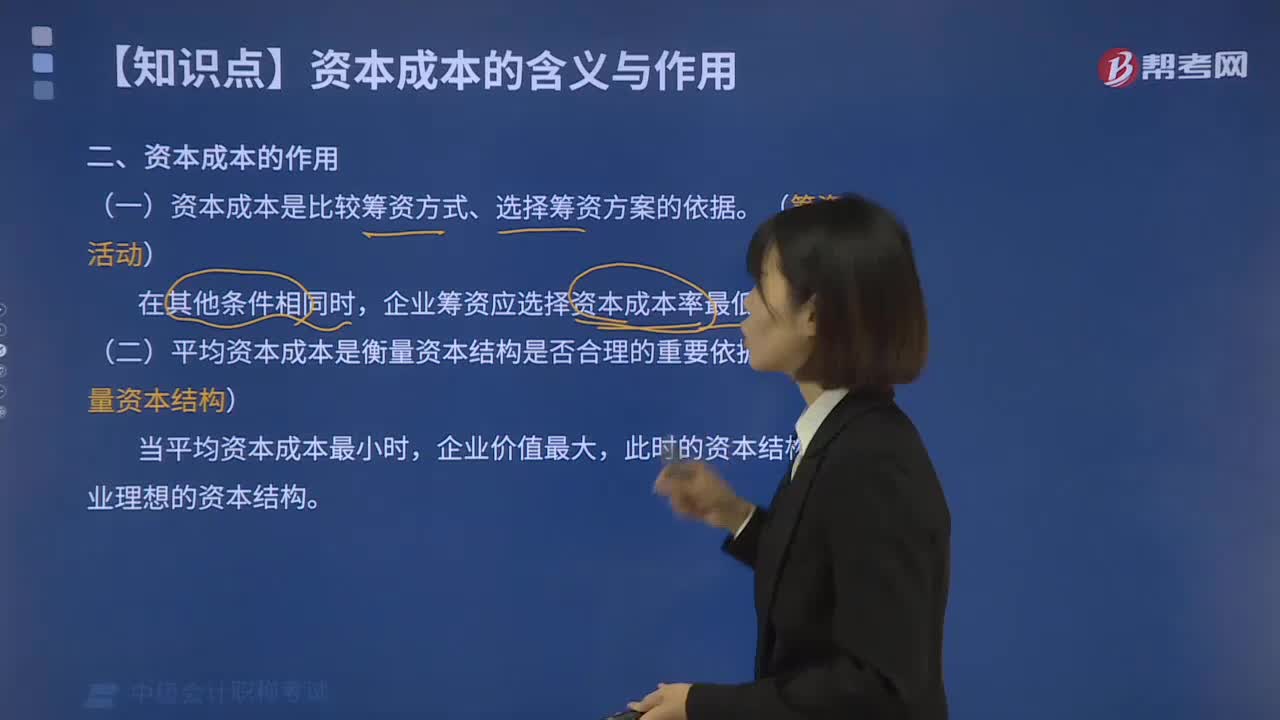

03:30

03:30資本成本的作用有哪些?:資本成本是企業(yè)為籌集和使用資金而付出的代價。(一)資本成本是比較籌資方式、選擇籌資方案的依據(jù)。企業(yè)籌資應(yīng)選擇資本成本率最低的方式。(二)平均資本成本是衡量資本結(jié)構(gòu)是否合理的重要依據(jù),此時的資本結(jié)構(gòu)是企業(yè)理想的資本結(jié)構(gòu),(三)資本成本是評價投資項目可行性的主要標準。投資項目的預(yù)期投資報酬率超過項目使用資金的資本成本率時,(四)資本成本是評價企業(yè)整體業(yè)績的重要依據(jù)。一定時期企業(yè)資本成本率的高低。

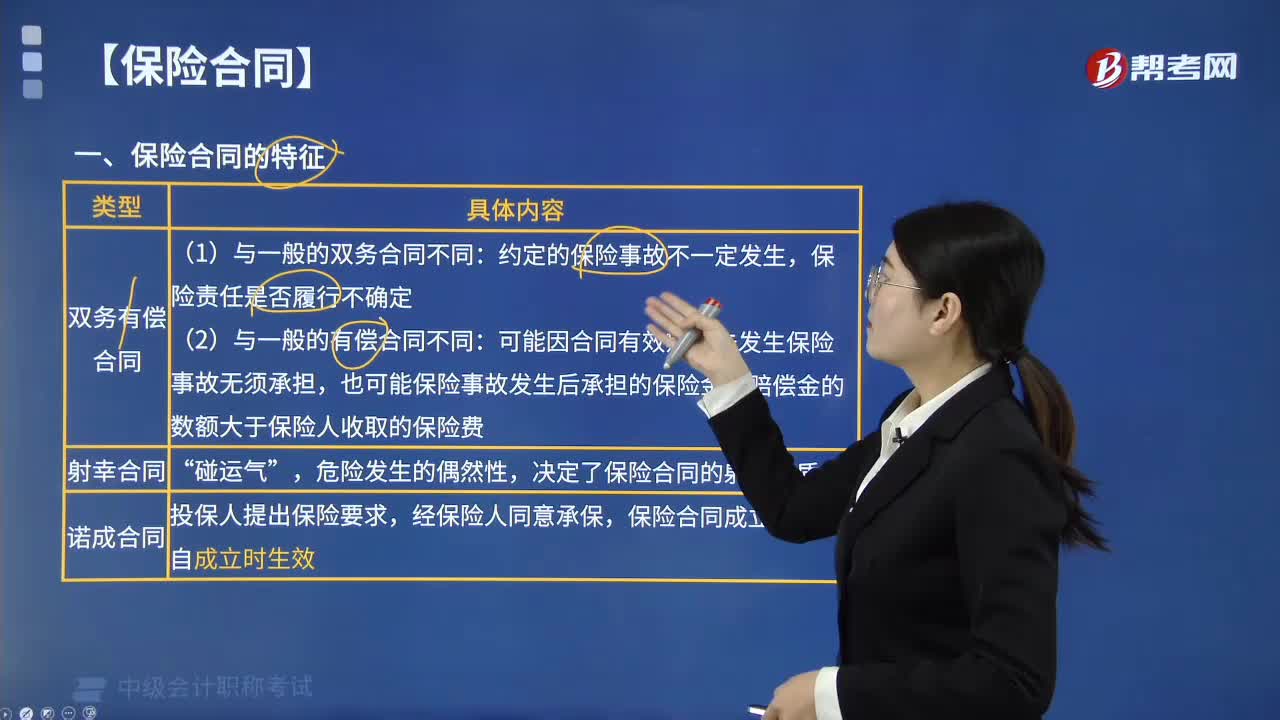

05:48

05:48保險合同有哪些特征?:保險合同是指投保人與保險人約定保險權(quán)利義務(wù)關(guān)系的協(xié)議。保險合同是射幸合同;保險合同是諾成合同;保險合同是格式合同;保險合同是最大誠信合同。保險責(zé)任是否履行不確定:可能因合同有效期內(nèi)未發(fā)生保險事故無須承擔(dān)。也可能保險事故發(fā)生后承擔(dān)的保險金或賠償金的數(shù)額大于保險人收取的保險費“決定了保險合同的射幸性質(zhì)。投保人提出保險要求,(1)免除保險人依法應(yīng)承擔(dān)的義務(wù)或者加重投保人、被保險人責(zé)任的。

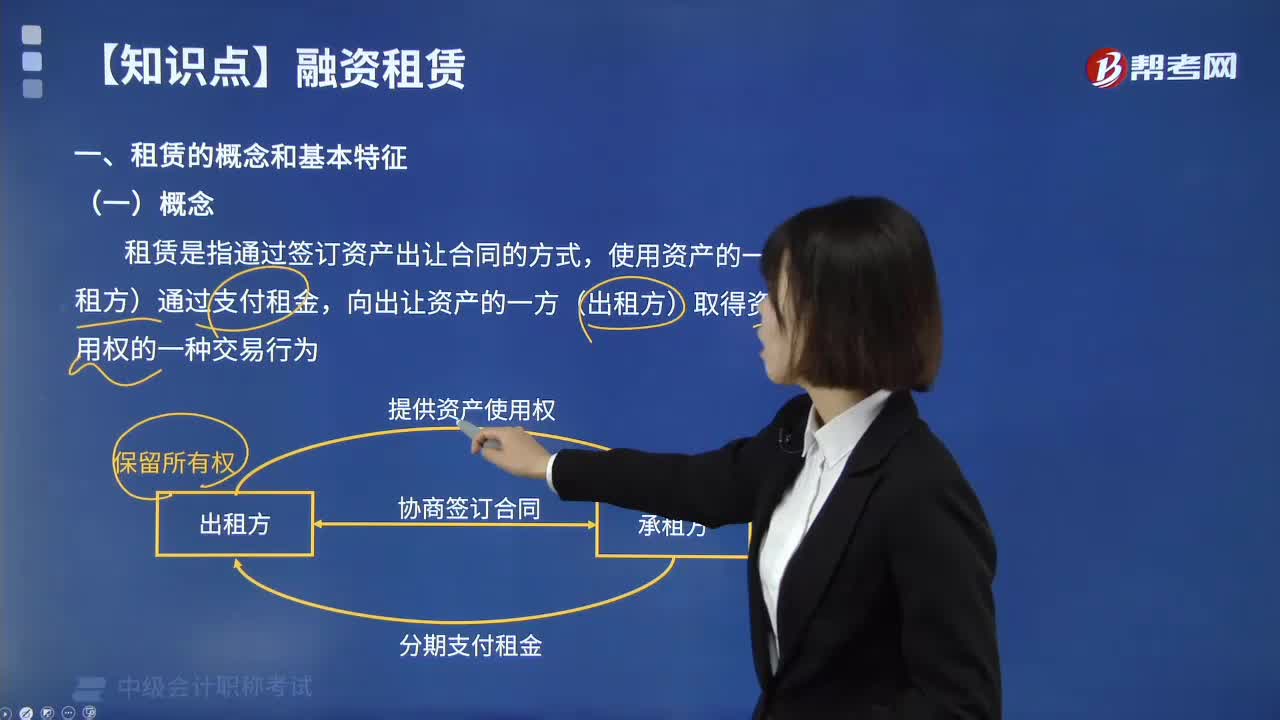

02:25

02:25租賃的概念和基本特征是什么?:租賃是指通過簽訂資產(chǎn)出讓合同的方式,使用資產(chǎn)的一方(承租方)通過支付租金。向出讓資產(chǎn)的一方(出租方)取得資產(chǎn)使用權(quán)的一種交易行為。租賃資產(chǎn)的所有權(quán)與使用權(quán)分離是租賃的主要特點之一。銀行信用雖然也是所有權(quán)與使用權(quán)相分離,租賃則是資金與實物相結(jié)合基礎(chǔ)上的分離,租賃是以商品形態(tài)與貨幣形態(tài)相結(jié)合提供的信用活動,出租人在向企業(yè)出租資產(chǎn)的同時,并以分期支付租金的方式來體現(xiàn)。

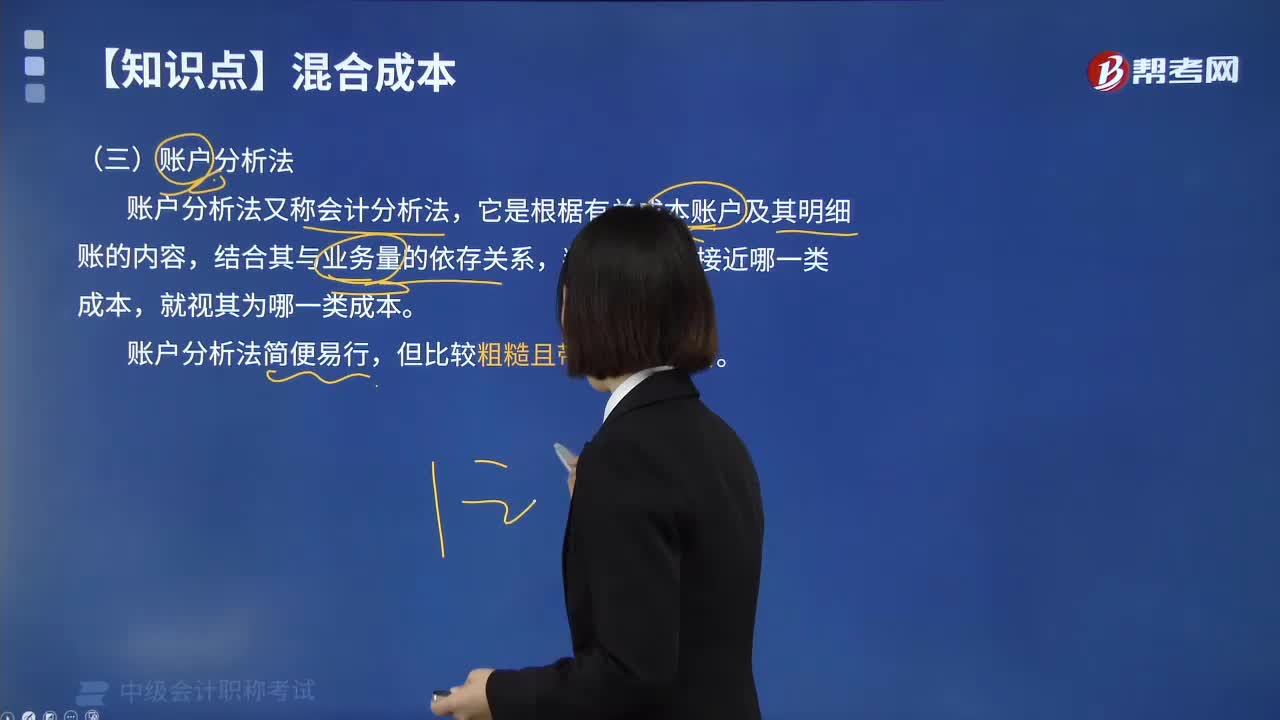

01:27

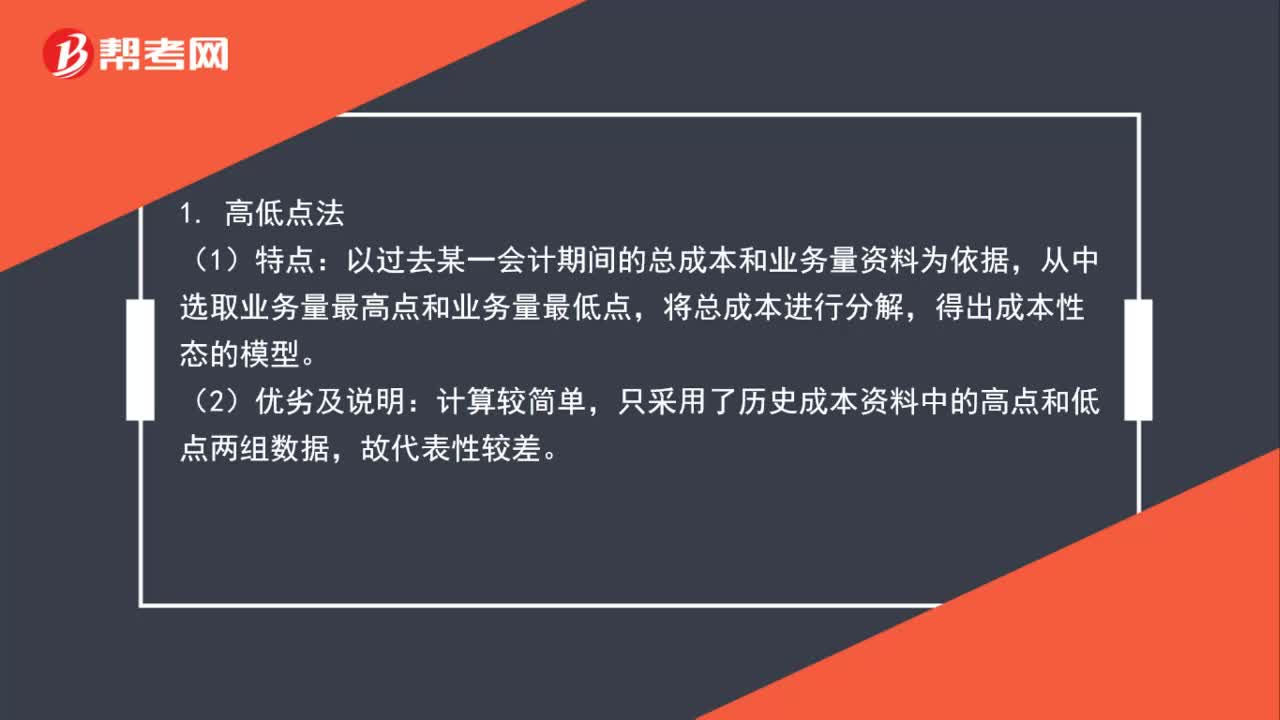

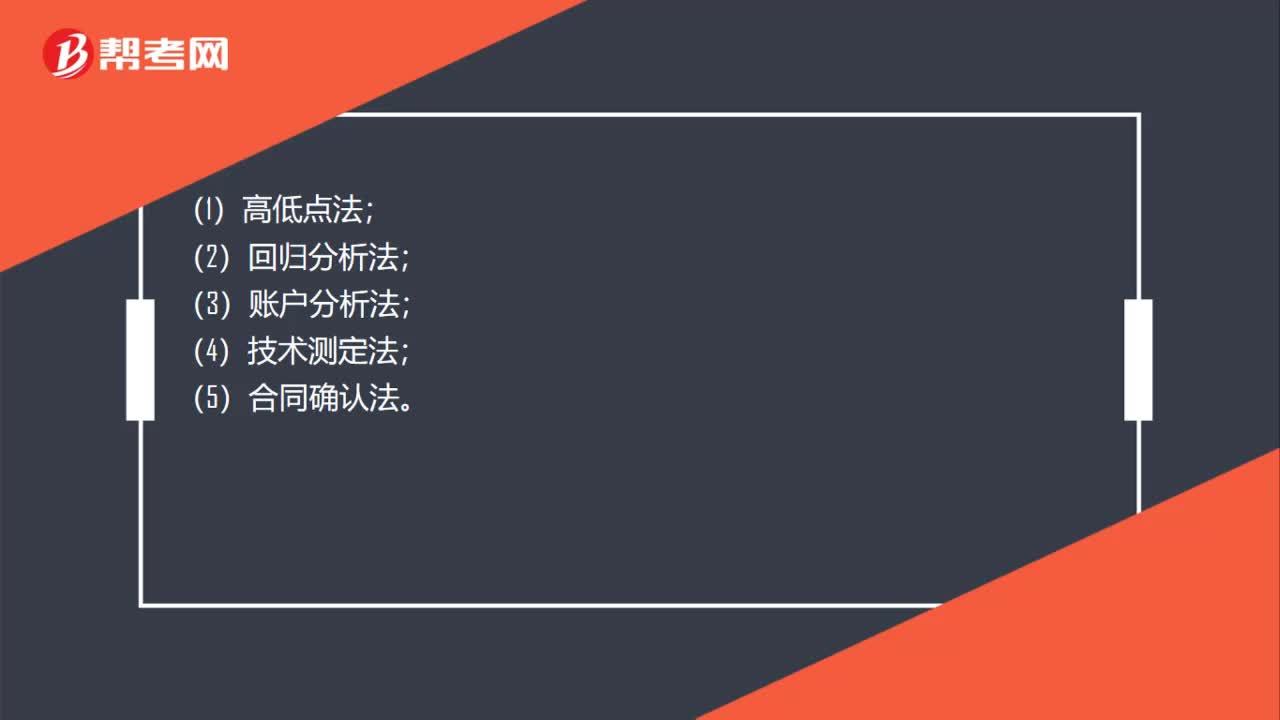

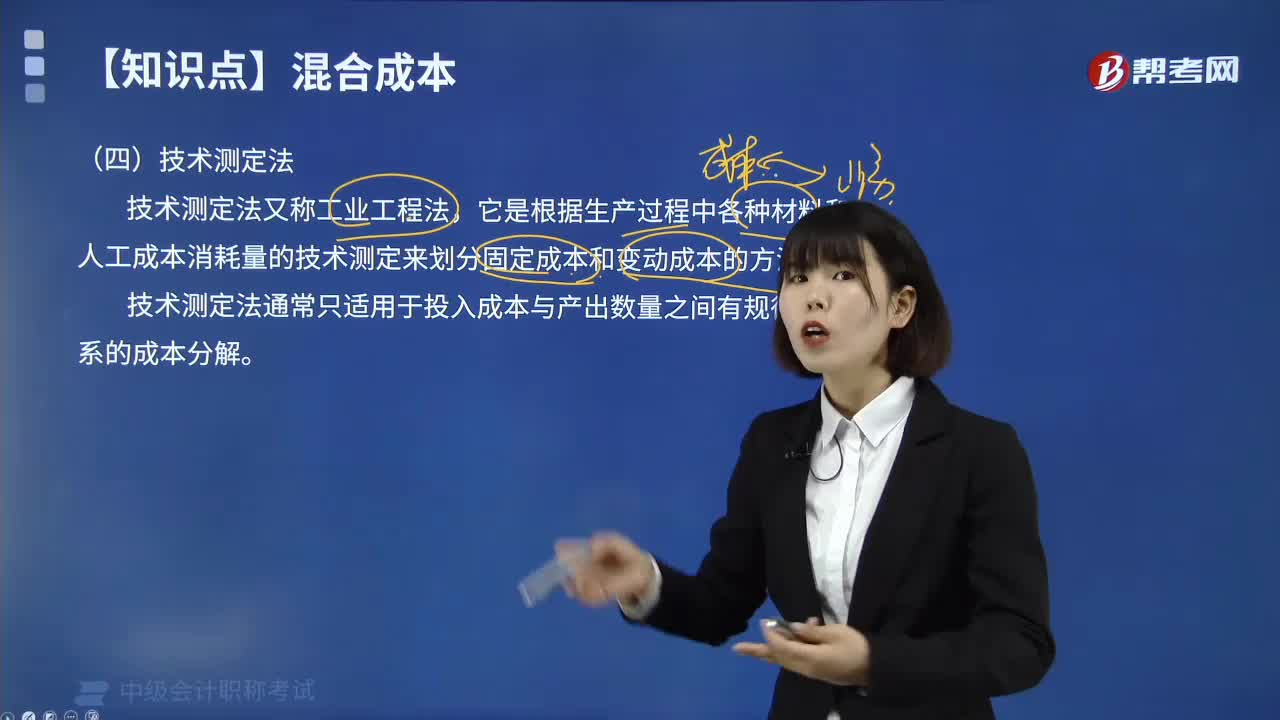

01:27什么是混合成本分解的賬戶分析法?:什么是混合成本分解的賬戶分析法?它是根椐有關(guān)成本賬戶及其明細賬的內(nèi)容,賬戶分析法簡便易行,賬戶分析法的基本步驟:1.根據(jù)會計檢查目標確定分析的賬戶;2.用復(fù)核法檢查被查賬戶發(fā)生額和余額是否正確;3.用核對法檢查被查賬戶的余額是否正確;4.用審閱法審查賬戶記錄,從中分析和發(fā)現(xiàn)賬戶有無差錯和異常情況;由以上賬戶分析法的基本步驟可以看出,賬戶分析法的特點是直接檢查賬戶,賬戶分析法的注意事項:

00:32

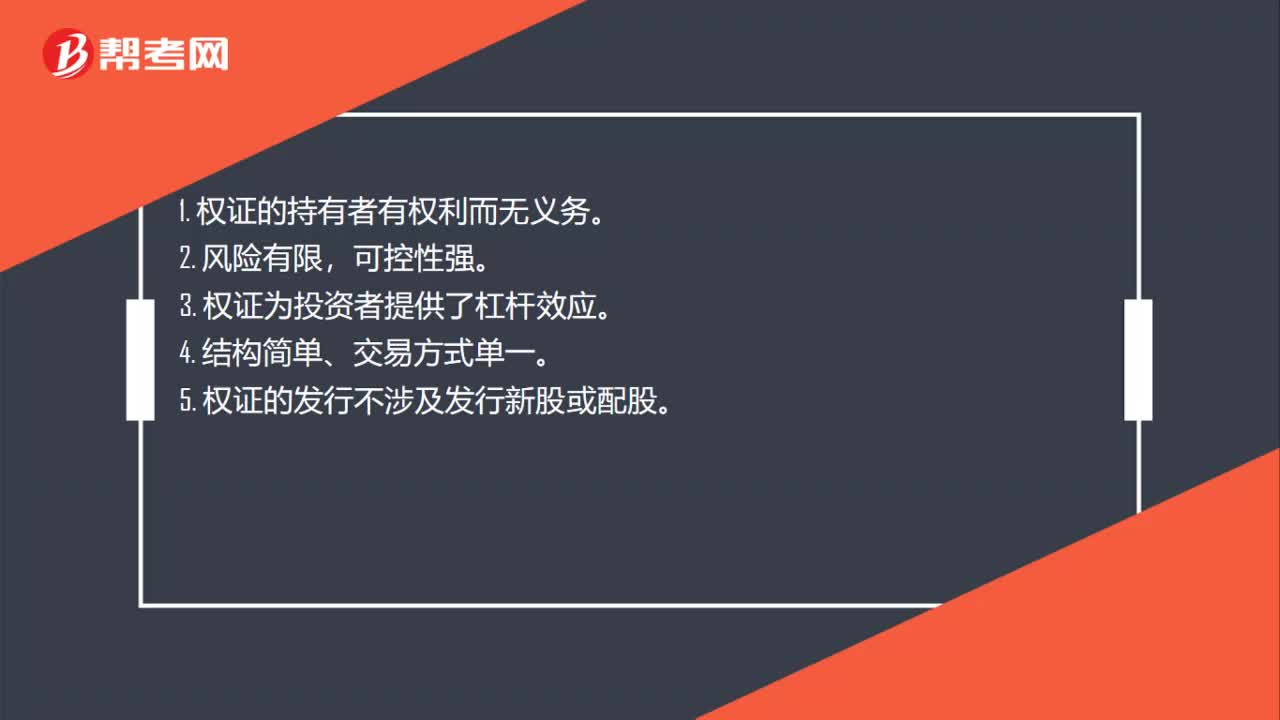

00:32認股權(quán)證基本特征是什么?:認股權(quán)證基本特征是什么?權(quán)證的持有者有權(quán)利而無義務(wù),風(fēng)險有限。可控性強。權(quán)證為投資者提供了杠桿效應(yīng)結(jié)構(gòu)簡單、交易方式單一5.權(quán)證的發(fā)行不涉及發(fā)行新股或配股

00:24

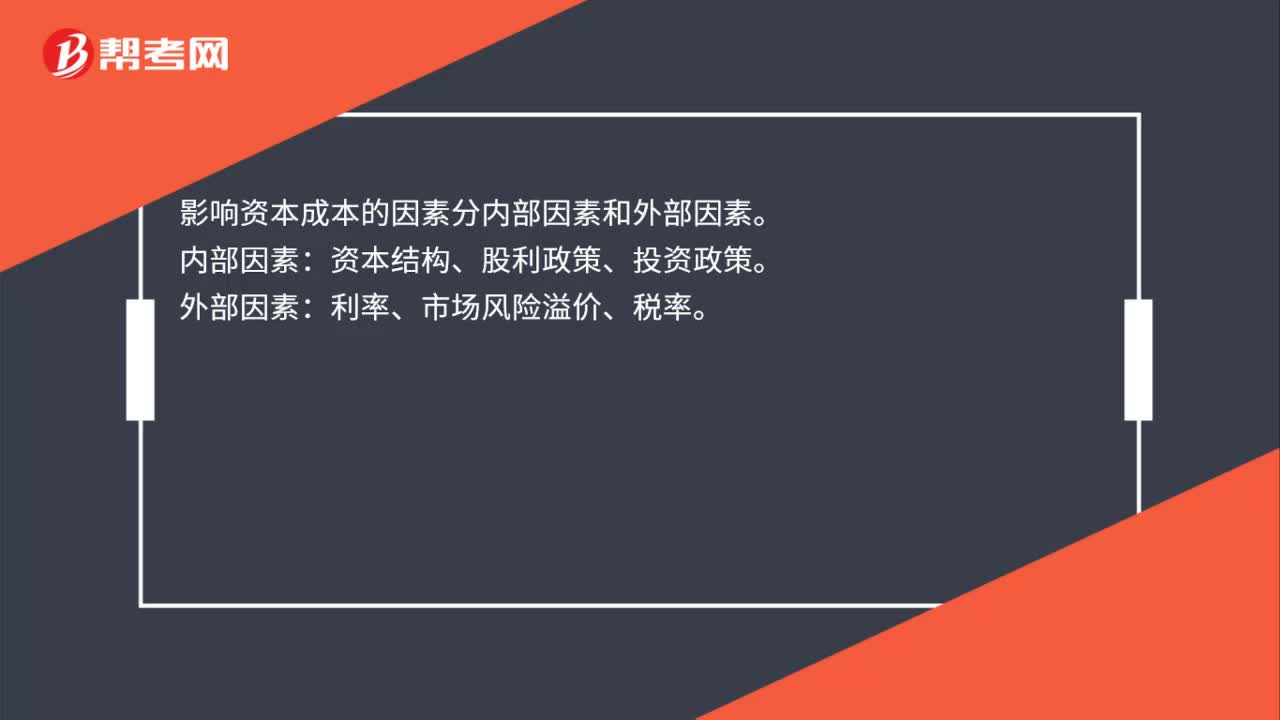

00:24影響資本成本因素有哪些?:影響資本成本因素有哪些?影響資本成本的因素分內(nèi)部因素和外部因素。內(nèi)部因素:資本結(jié)構(gòu)、股利政策、投資政策。外部因素:利率、市場風(fēng)險溢價、稅率。

02:36

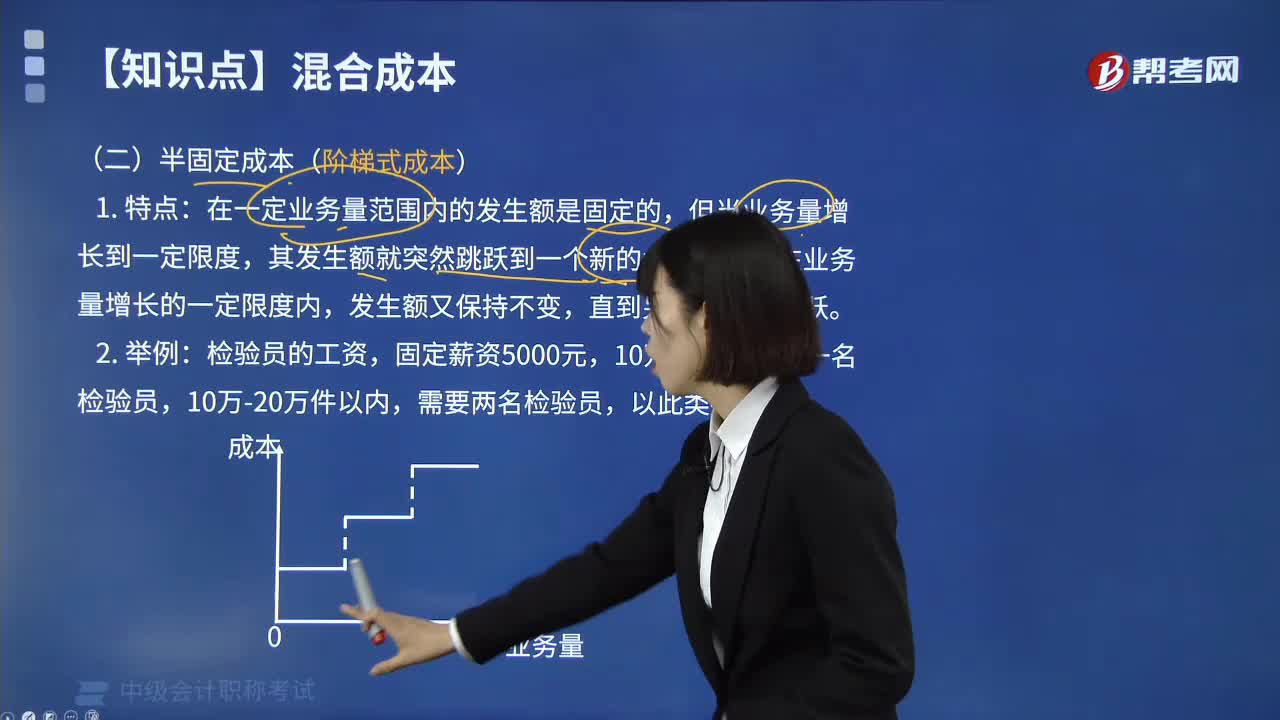

02:36混合成本分類的半固定成本是指什么?:混合成本分類的半固定成本是指什么?半固定費用”階梯式成本”步增變動成本”是其總額會隨產(chǎn)量呈階梯式變動的成本,半固定成本是指成本隨產(chǎn)量的變化而呈階梯型增長。產(chǎn)量在一定限度內(nèi),這種成本不變,當產(chǎn)量增長到一定限度后,這種成本就跳躍到一個新水平,如此成本是分階段遞增的。而在每一階段內(nèi)其總額是固定的,如企業(yè)化驗員、保養(yǎng)工、質(zhì)檢員、運貨員等人員的工資等就屬于這類成本。在一定業(yè)務(wù)量范圍內(nèi)的發(fā)生額是固定的:

02:36

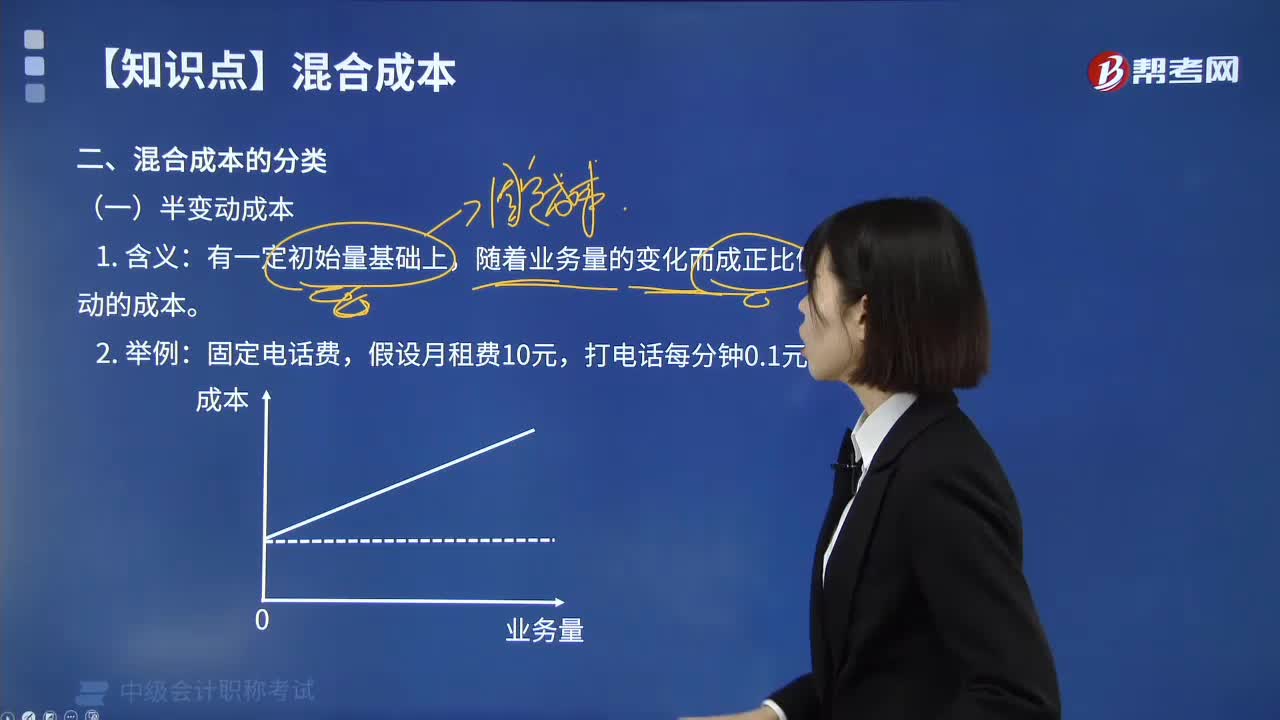

02:36混合成本分類的半變動成本是指什么?:合成本分類的半變動成本是指什么?半變動成本是隨著產(chǎn)品銷售量的交動而部分相應(yīng)變動的成本,它與銷售量不是成比例發(fā)生變動。它是由固定的和變時的兩部分組成,如人工成本、水電費等等。隨著業(yè)務(wù)量的變化而成正比例變動的成本。2.舉例:①固定電話費,假設(shè)月租費10元,②例如熱處理的電爐設(shè)備,每班需要預(yù)熱,因預(yù)熱而耗電的費用,屬于固定成本性質(zhì);而預(yù)熱后進行熱處理的耗電費用,隨著業(yè)務(wù)量的增加而逐步增加。

01:03

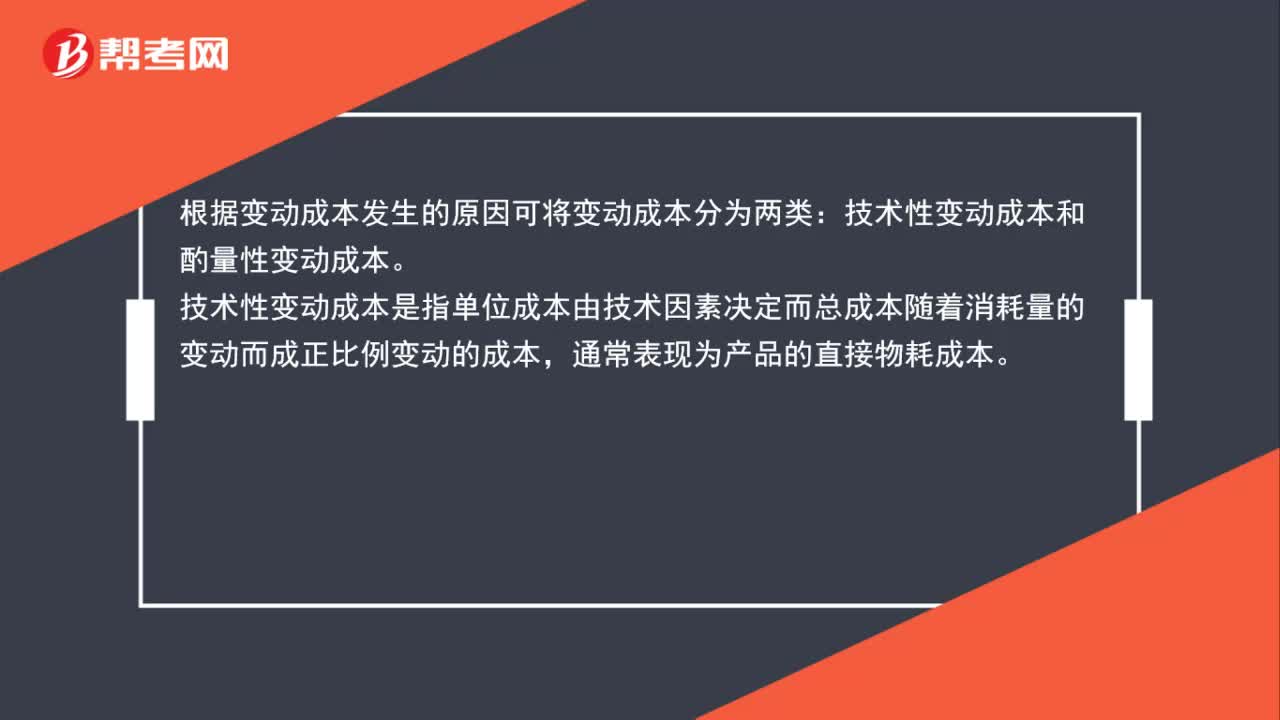

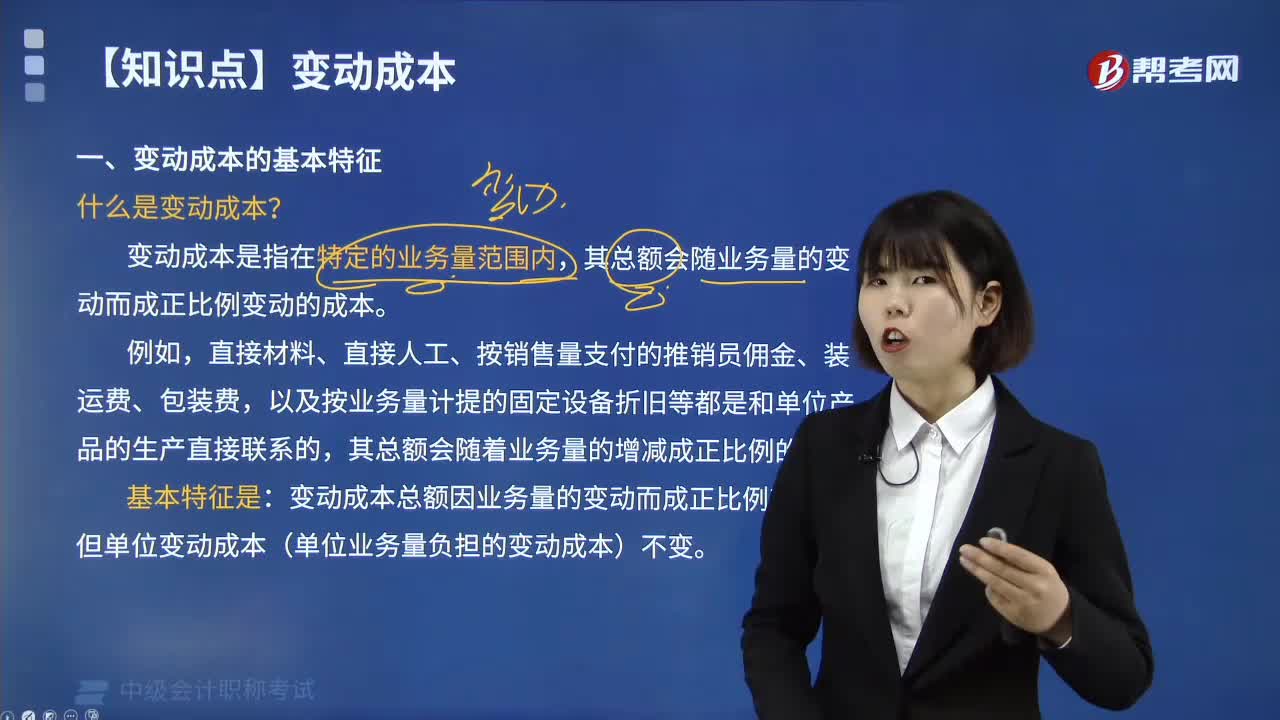

01:03變動成本有哪些?:變動成本有哪些?根據(jù)變動成本發(fā)生的原因可將變動成本分為兩類:技術(shù)性變動成本和酌量性變動成本。技術(shù)性變動成本是指單位成本由技術(shù)因素決定而總成本隨著消耗量的變動而成正比例變動的成本,通常表現(xiàn)為產(chǎn)品的直接物耗成本。酌量性變動成本是指可由企業(yè)管理當局決策加以改變的變動成本。變動成本指支付給各種變動生產(chǎn)要素的費用,這種成本隨產(chǎn)量的變化而變化,常常在實際生產(chǎn)過程開始后才需支付。

00:34

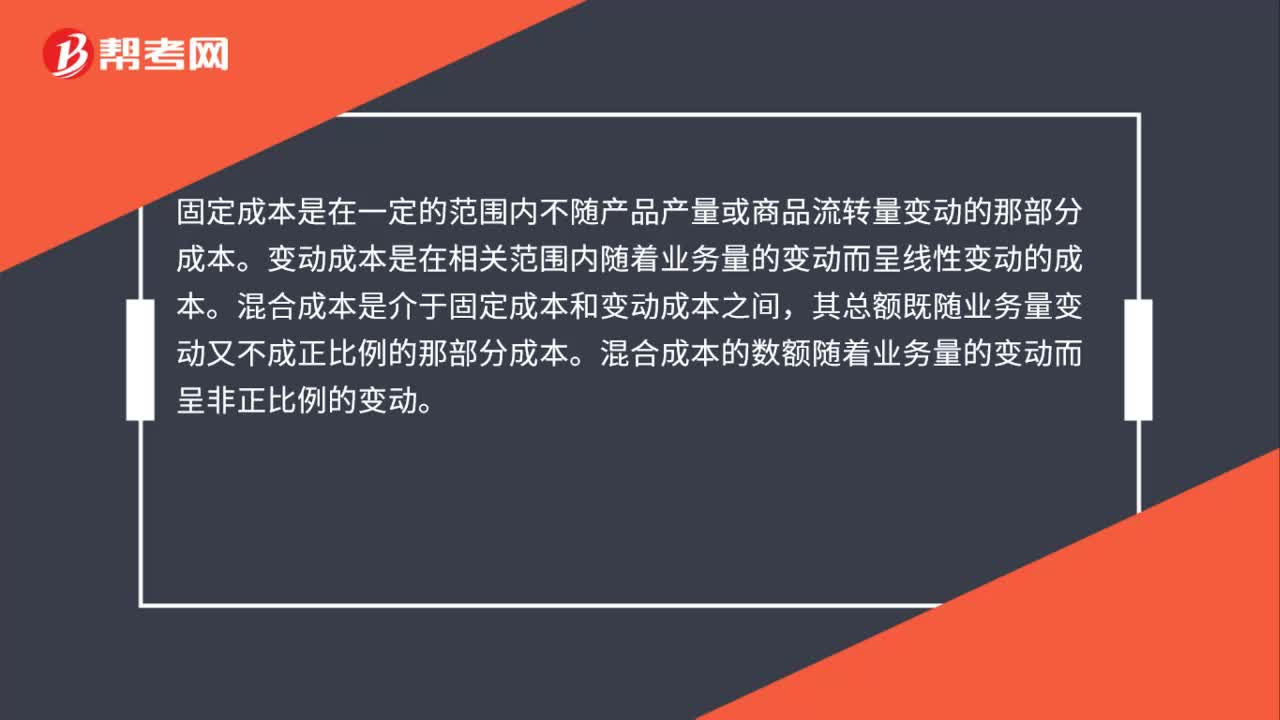

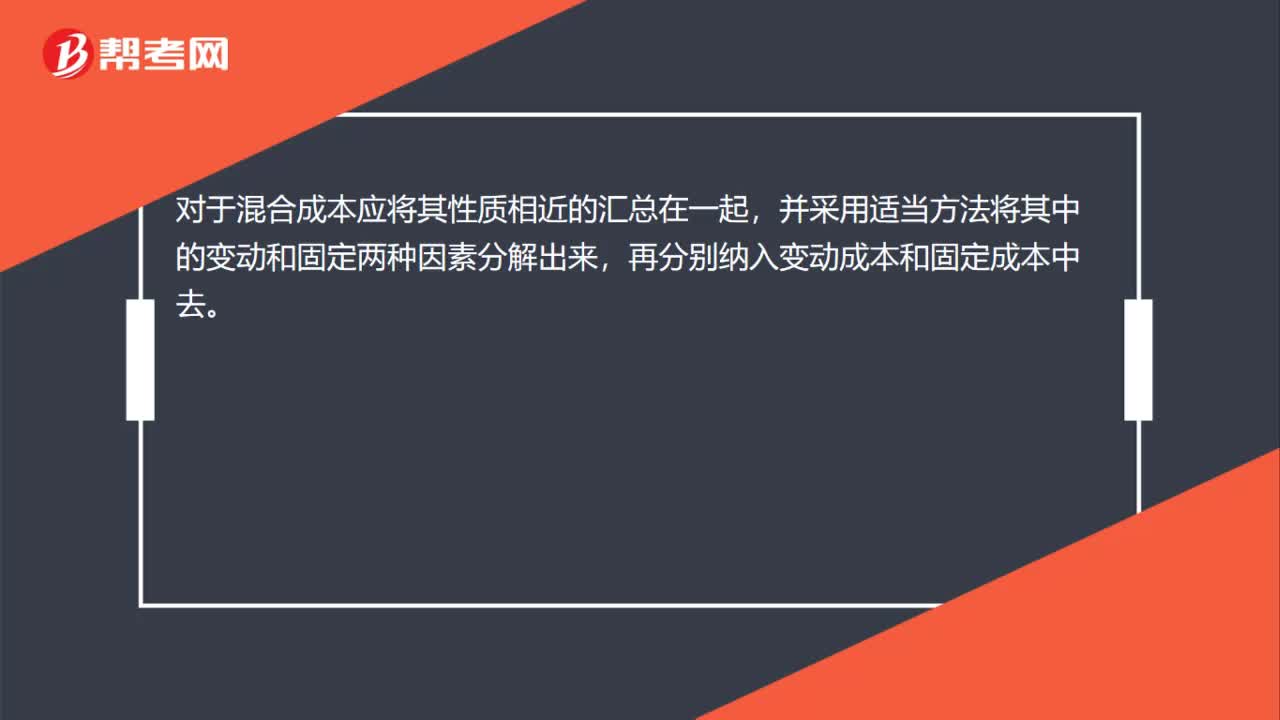

00:34混合成本的基本特征是什么?:混合成本的基本特征是什么?按照成本性態(tài),即在一定條件下成本總額與特定業(yè)務(wù)量之間的依存關(guān)系,成本可以分為固定成本、變動成本和混合成本三大類。介于固定成本和變動成本之間,其總額既隨業(yè)務(wù)量變動又不成正比例的那部分成本。成本總額隨業(yè)務(wù)量變動而變動,在實際的項目中如維修費用、檢驗費用等,其成本性態(tài)并不明顯,但并不是正比例變動,兼具固定成本和變動成本兩種不同性質(zhì)的成本,簡稱為混合成本。

06:47

06:47變動成本的基本特征是什么?:變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),以及按業(yè)務(wù)量計提的固定設(shè)備折舊等都是和單位產(chǎn)品的生產(chǎn)直接聯(lián)系的,變動成本總額因業(yè)務(wù)量的變動而成正比例變動,但單位變動成本(單位業(yè)務(wù)量負擔(dān)的變動成本)不變。【2018年中級會計職稱考試真題】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。屬于變動成本的有(),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。

02:46

02:46固定成本有哪些基本特征?:固定成本有哪些基本特征?1.什么是固定成本?固定成本是指在特定的業(yè)務(wù)量范圍內(nèi)不受業(yè)務(wù)量變動影響,一定期間的總額能保持相對穩(wěn)定的成本。固定成本總額不因業(yè)務(wù)量的變動而變動。但單位固定成本(單位業(yè)務(wù)量負擔(dān)的固定成本)會與業(yè)務(wù)量的增減呈反向變動,固定成本總額只有在一定時期和一定業(yè)務(wù)量范圍內(nèi)才是固定的。這就是說固定成本的固定性是有條件的,如業(yè)務(wù)量的變動超過這個范圍:固定成本就會發(fā)生變動固定成本習(xí)性模型

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日