下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:46

00:46長期應(yīng)收款和應(yīng)收賬款區(qū)別是什么?:長期應(yīng)收款和應(yīng)收賬款區(qū)別是什么?(1)長期應(yīng)收款:是核算企業(yè)融資租賃產(chǎn)生的應(yīng)收款項和采用遞延方式分期收款、實質(zhì)上具有融資性質(zhì)的銷售商品和提供勞務(wù)等經(jīng)營活動產(chǎn)生的應(yīng)收款項。(2)應(yīng)收賬款是指企業(yè)在生產(chǎn)經(jīng)營過程中因銷售商品或提供勞務(wù)而應(yīng)向購貨單位或接受勞務(wù)單位收取的款項。(3)兩種業(yè)務(wù)要區(qū)分核算,兩者區(qū)別就是長期應(yīng)收款是約定的收款期超過1年的。

00:54

00:54應(yīng)收賬款賬期初與期末賬齡如何勾稽?:應(yīng)收賬款賬期初與期末賬齡如何勾稽?應(yīng)收賬款賬期初與期末賬齡勾稽關(guān)系:應(yīng)收賬款賬齡方面的勾稽關(guān)系主要是基于“應(yīng)收賬款余額越收越少”這樣一個基本事實展開的。期末1-2年的小于期初1年以內(nèi)的,最多是相等;同樣年末2-3年的小于等于年初1-2年的;年末5年以上小于等于年初4-5年。

00:38

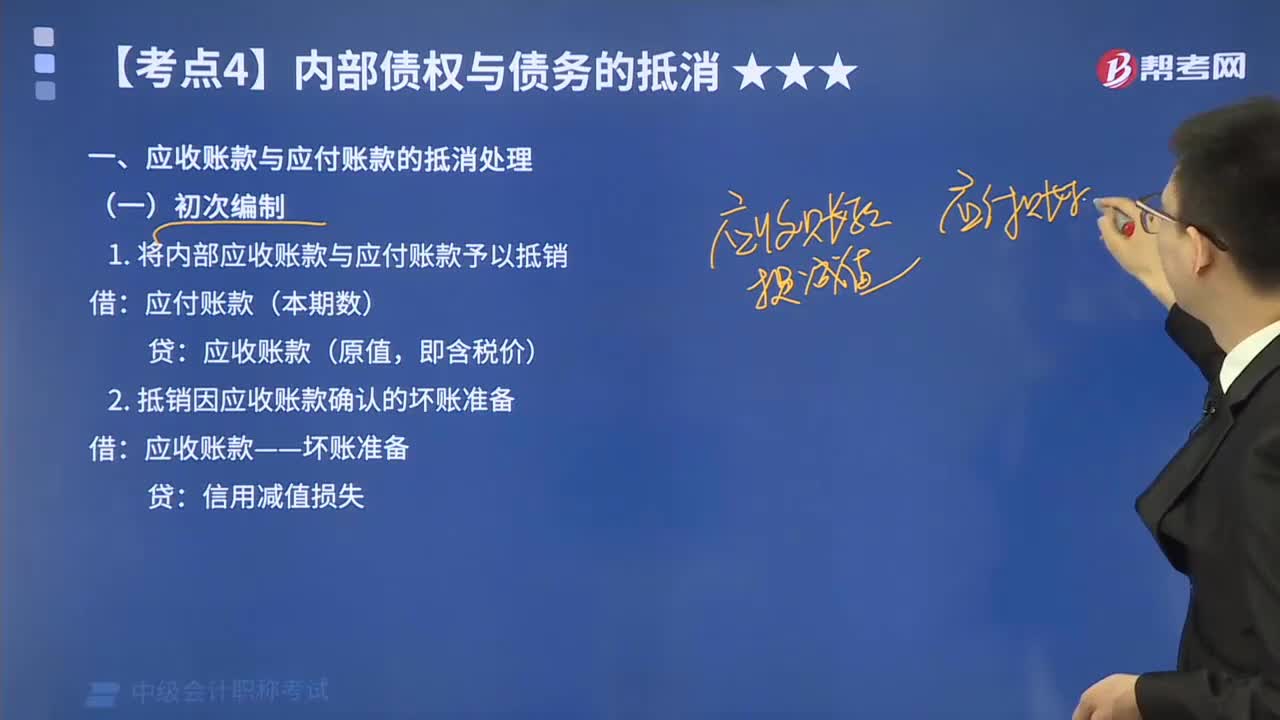

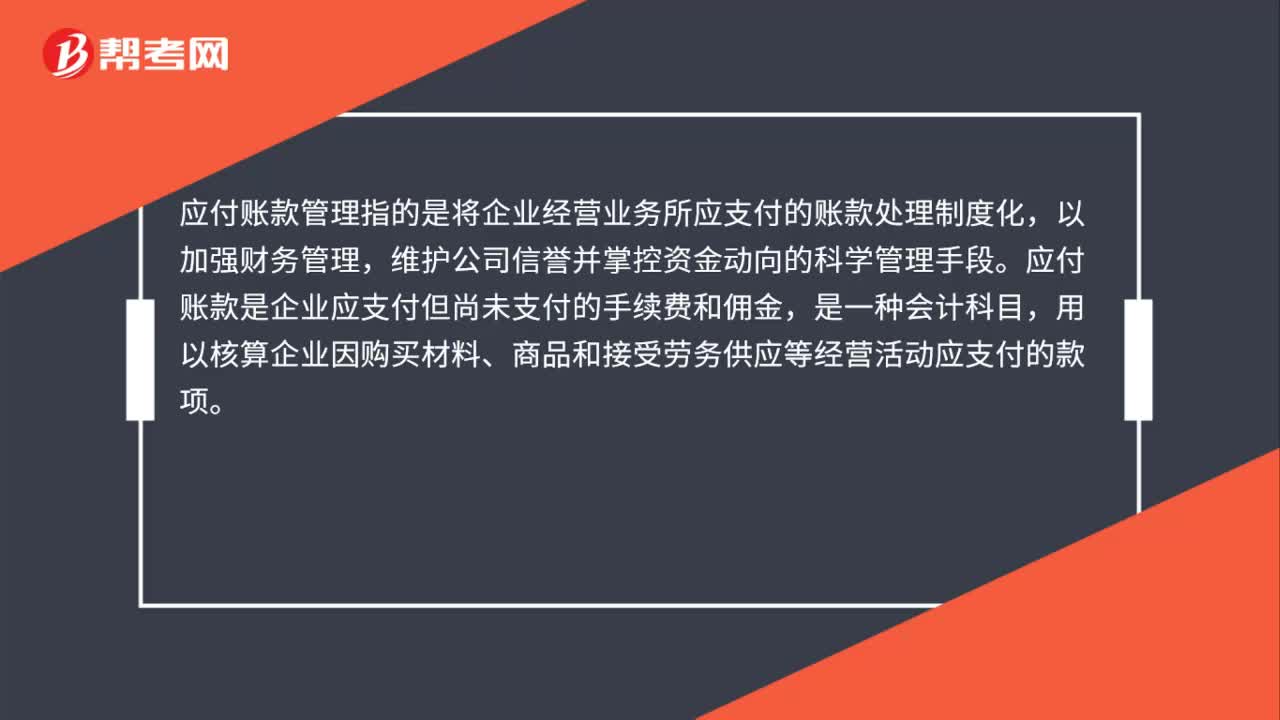

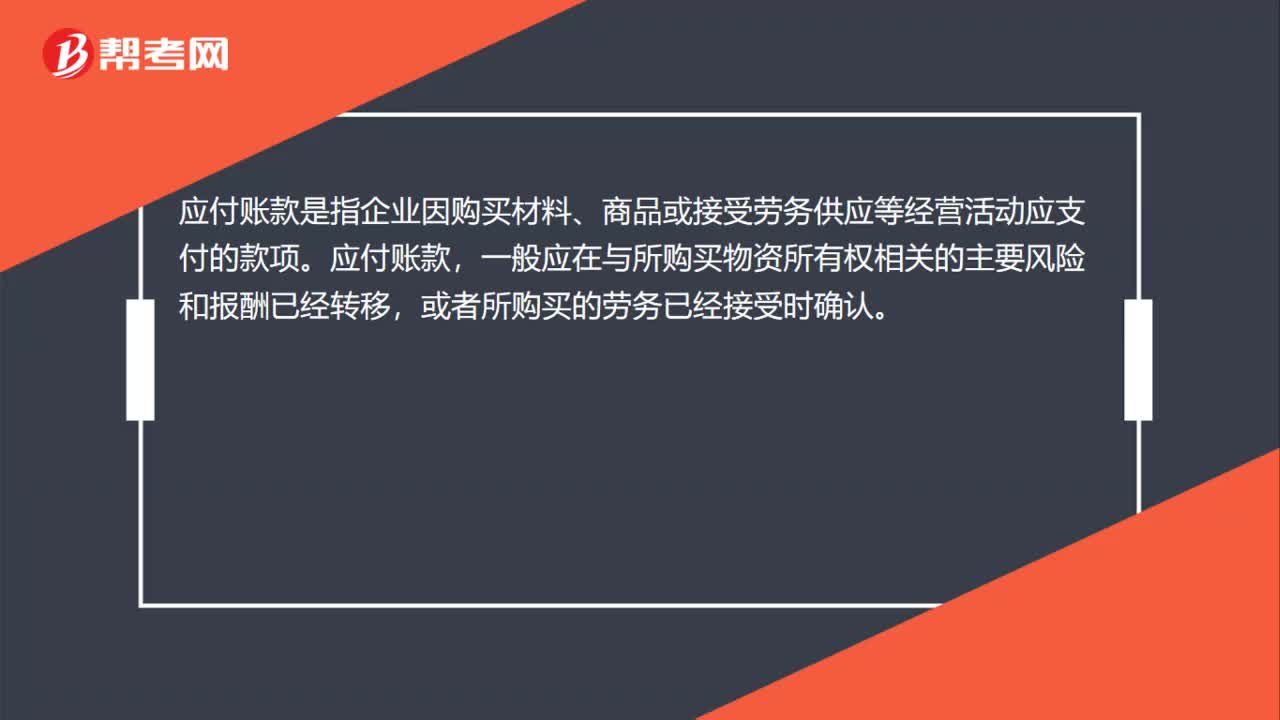

00:38應(yīng)付賬款是什么?:應(yīng)付賬款是指企業(yè)因購買材料、商品或接受勞務(wù)供應(yīng)等經(jīng)營活動應(yīng)支付的款項。應(yīng)付賬款,一般應(yīng)在與所購買物資所有權(quán)相關(guān)的主要風(fēng)險和報酬已經(jīng)轉(zhuǎn)移,或者所購買的勞務(wù)已經(jīng)接受時確認。

00:30

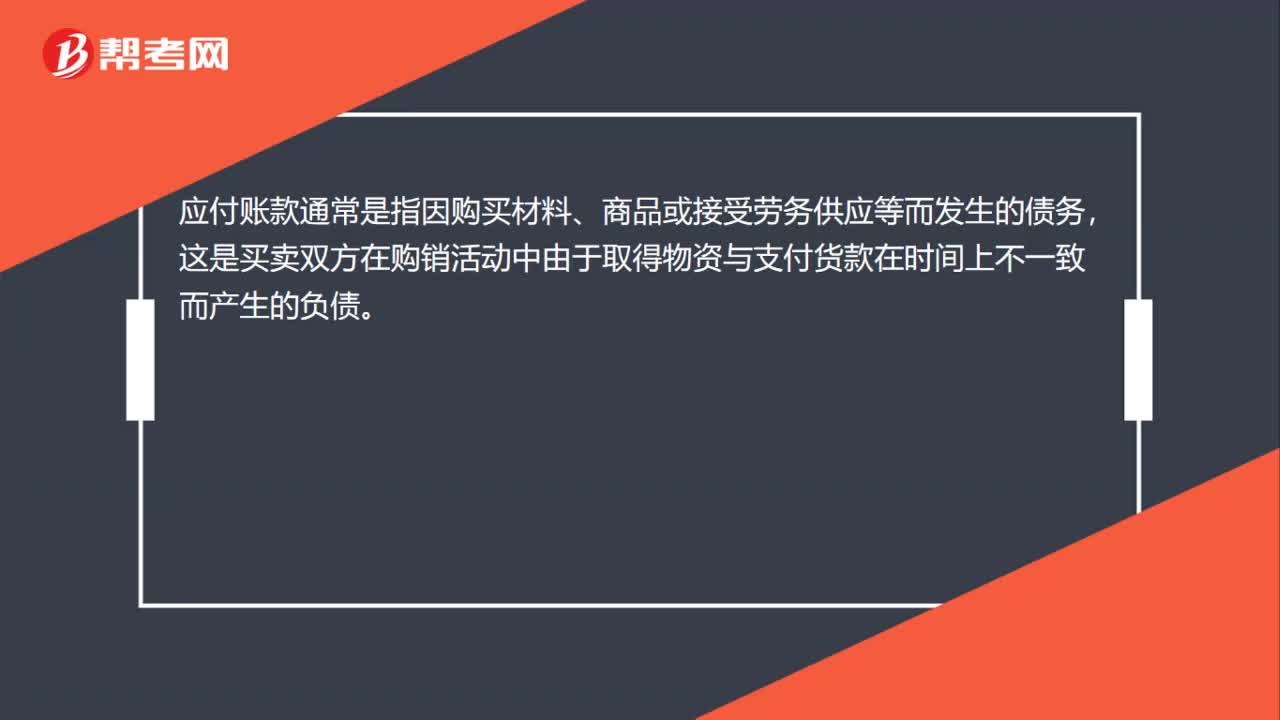

00:30應(yīng)付賬款指的是什么?:應(yīng)付賬款指的是什么?應(yīng)付賬款通常是指因購買材料、商品或接受勞務(wù)供應(yīng)等而發(fā)生的債務(wù),這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負債。

00:51

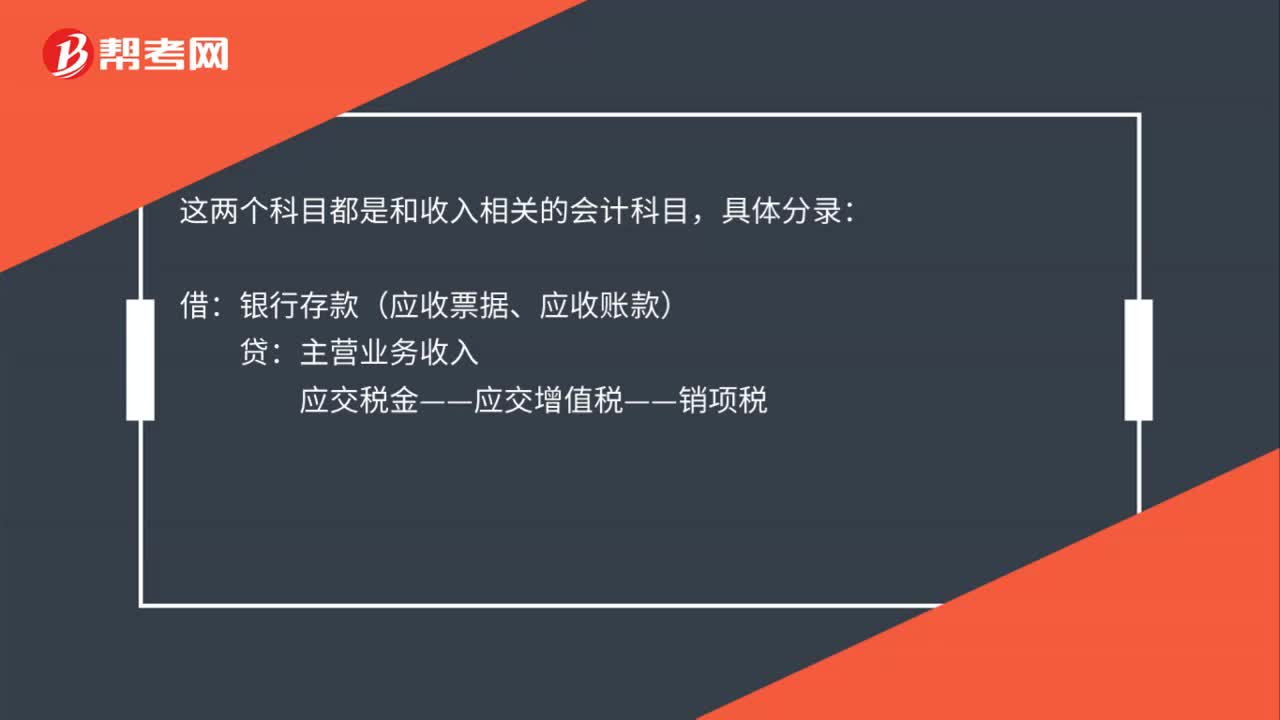

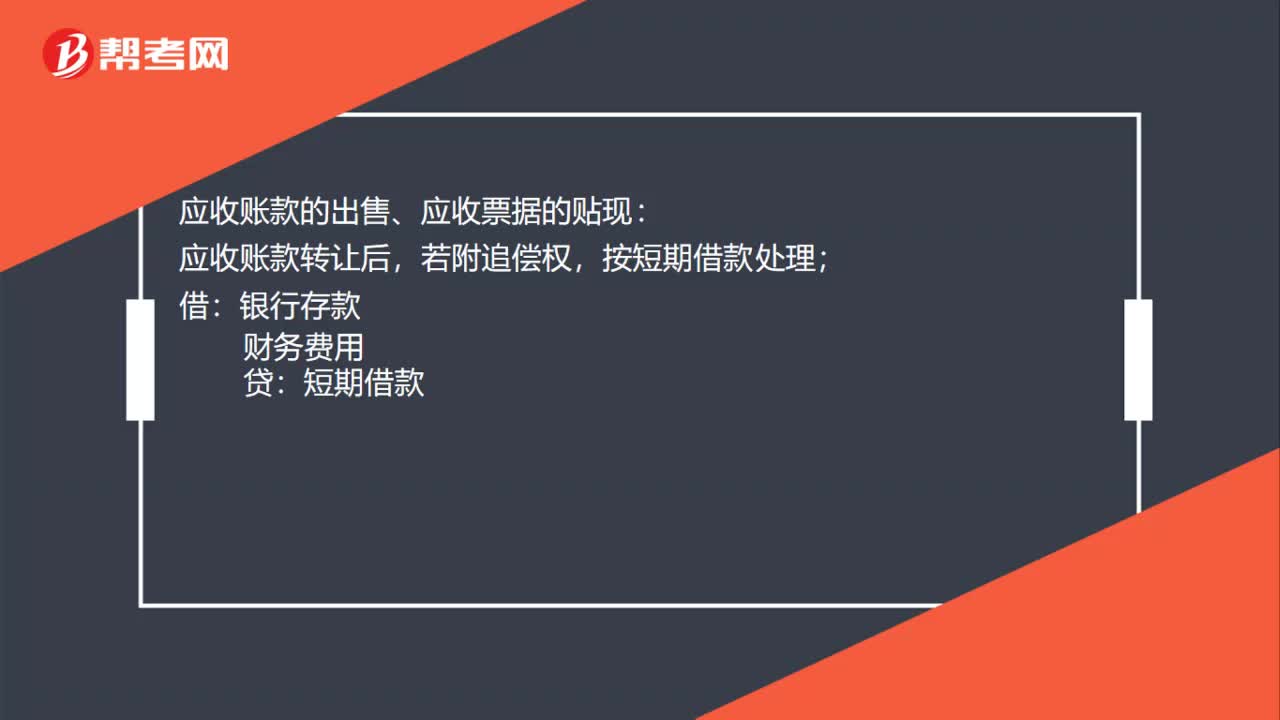

00:51應(yīng)收賬款和應(yīng)收票據(jù)的會計處理是什么?:應(yīng)收賬款和應(yīng)收票據(jù)的會計處理是什么?應(yīng)收賬款和應(yīng)收票據(jù)取得時:應(yīng)收賬款(或應(yīng)收票據(jù)):主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅(銷項稅額):主營業(yè)務(wù)成本,庫存商品:應(yīng)收賬款的出售、應(yīng)收票據(jù)的貼現(xiàn):應(yīng)收賬款轉(zhuǎn)讓后若附追償權(quán)按短期借款處理借銀行存款財務(wù)費用貸短期借款

00:48

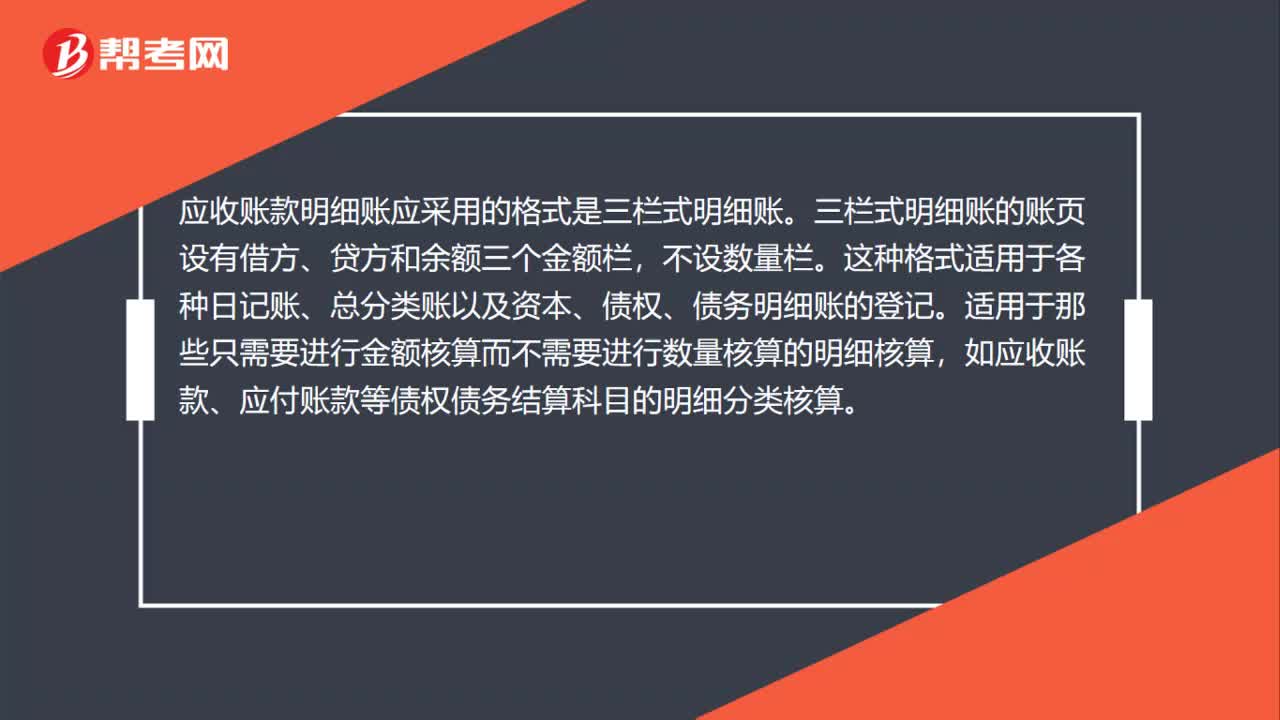

00:48應(yīng)收賬款明細賬應(yīng)采用的格式是什么?:應(yīng)收賬款明細賬應(yīng)采用的格式是什么?應(yīng)收賬款明細賬應(yīng)采用的格式是三欄式明細賬。三欄式明細賬的賬頁設(shè)有借方、貸方和余額三個金額欄,不設(shè)數(shù)量欄。這種格式適用于各種日記賬、總分類賬以及資本、債權(quán)、債務(wù)明細賬的登記。適用于那些只需要進行金額核算而不需要進行數(shù)量核算的明細核算,如應(yīng)收賬款、應(yīng)付賬款等債權(quán)債務(wù)結(jié)算科目的明細分類核算。

00:55

00:55應(yīng)收賬款收款模式有哪些?:應(yīng)收賬款收款模式有哪些?應(yīng)收賬款周轉(zhuǎn)天數(shù)=360應(yīng)收賬款周轉(zhuǎn)率=平均應(yīng)收賬款×360天銷售收入。應(yīng)收賬款周轉(zhuǎn)率=(賒銷凈額應(yīng)收賬款平均余額)=銷售收入-現(xiàn)銷收入-銷售退回、折讓、折扣(期初應(yīng)收賬款余額+期末應(yīng)收賬款余額)2=期末應(yīng)收賬款平均日銷售額。

00:25

00:25應(yīng)收賬款機會成本如何確認?:應(yīng)收賬款機會成本如何確認?機會成本,即因資金投放在應(yīng)收賬款上而喪失的其他收入。這一成本的大小通常與企業(yè)維持賒銷業(yè)務(wù)所需要的資金數(shù)量(即應(yīng)收賬款投資額)、資金成本率有關(guān)。

00:52

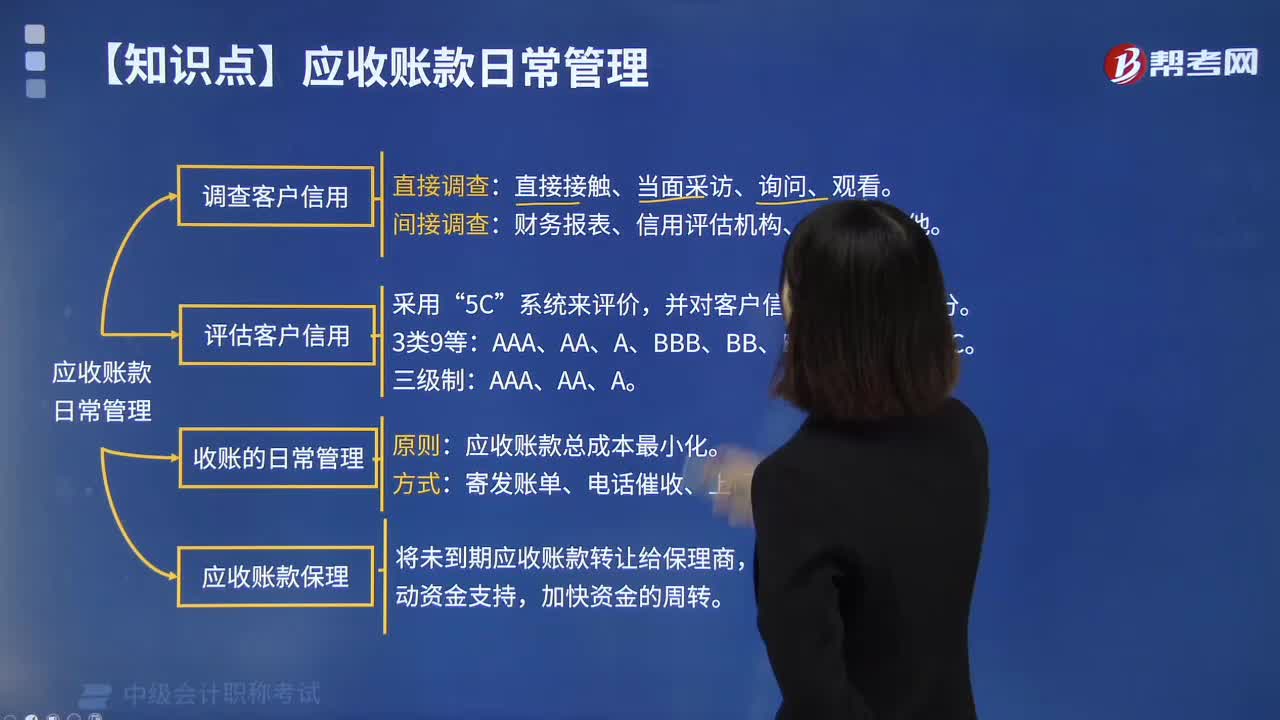

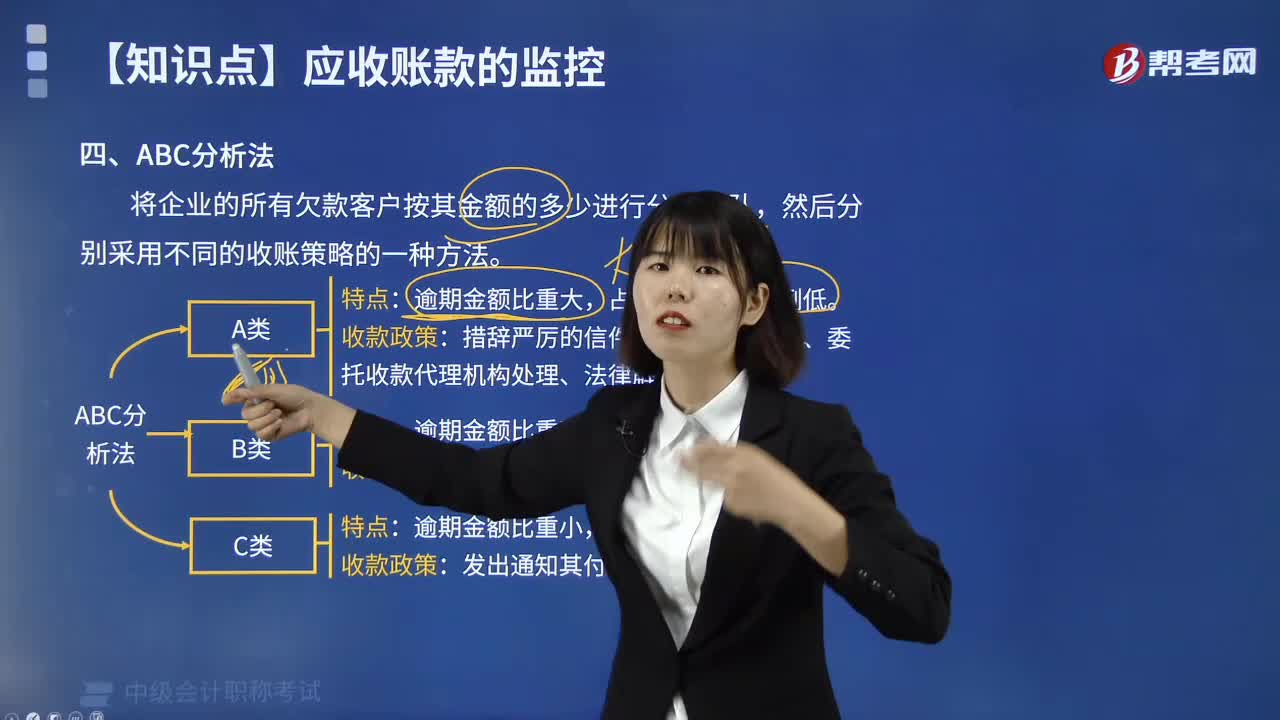

00:52應(yīng)收賬款管理目標是什么?:應(yīng)收賬款管理的目標,是要制定科學(xué)合理的應(yīng)收賬款信用政策,并在這種信用政策所增加的銷售盈利和采用這種政策預(yù)計要擔(dān)負的成本之間做出權(quán)衡。只有當(dāng)所增加的銷售盈利超過運用此政策所增加的成本時,才能實施和推行使用這種信用政策。同時,應(yīng)收賬款管理還包括企業(yè)未來銷售前景和市場情況的預(yù)測和判斷,及對應(yīng)收賬款安全性的調(diào)查。

00:40

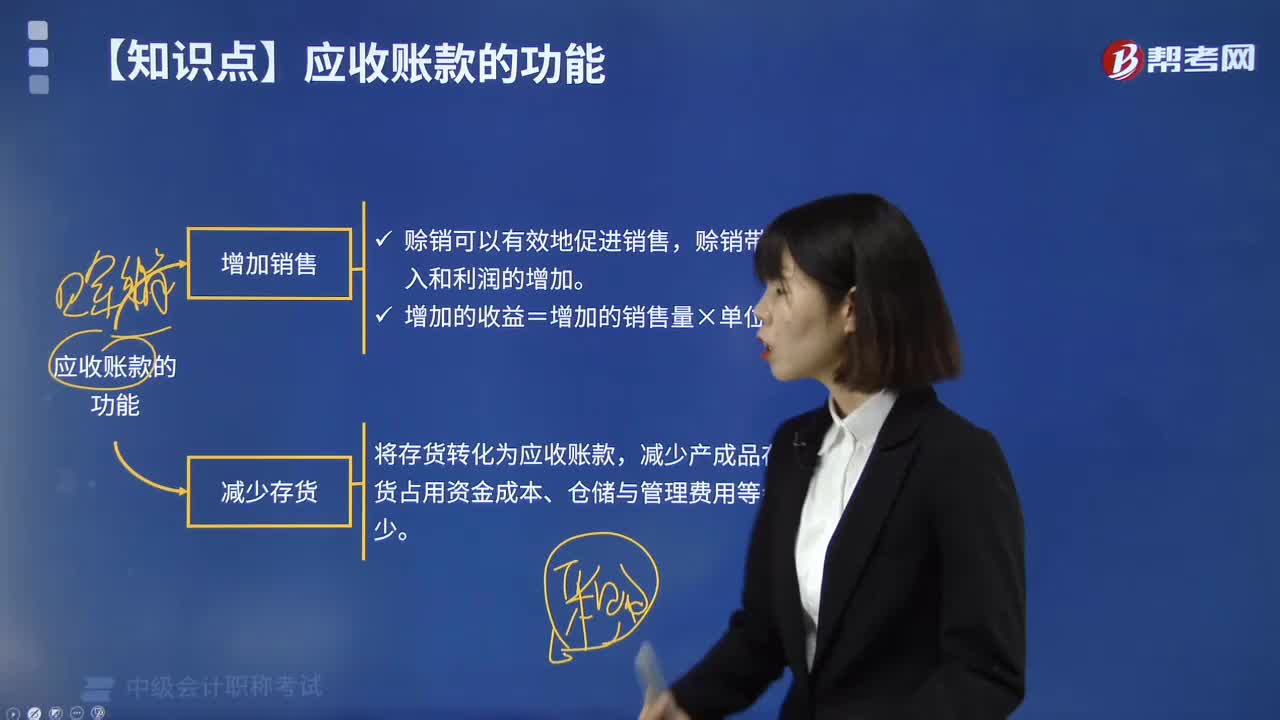

00:40應(yīng)收賬款功能有哪些?:應(yīng)收賬款主要功能:擴大銷售。提高企業(yè)競爭力,在金融理財市場競爭激烈的情況下。通過賒銷對產(chǎn)品促銷、市場開拓、提高市場占有率具有重要意義,2.。減少庫存,降低存貨風(fēng)險和管理開支。存貨相較應(yīng)收賬款而言要多支出管理費、倉儲費等費用

00:37

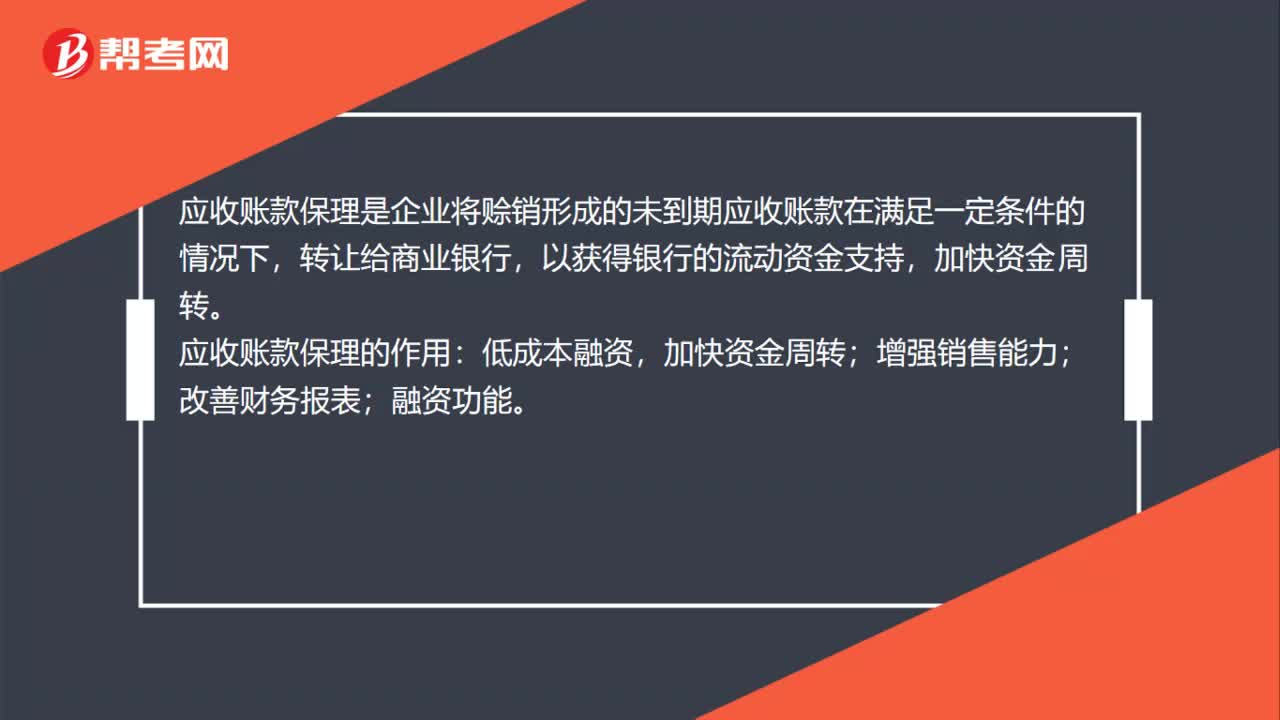

00:37應(yīng)收賬款保理是什么?:應(yīng)收賬款保理是什么?應(yīng)收賬款保理是企業(yè)將賒銷形成的未到期應(yīng)收賬款在滿足一定條件的情況下,轉(zhuǎn)讓給商業(yè)銀行,以獲得銀行的流動資金支持,應(yīng)收賬款保理的作用:低成本融資,加快資金周轉(zhuǎn);增強銷售能力;改善財務(wù)報表;融資功能。

02:29

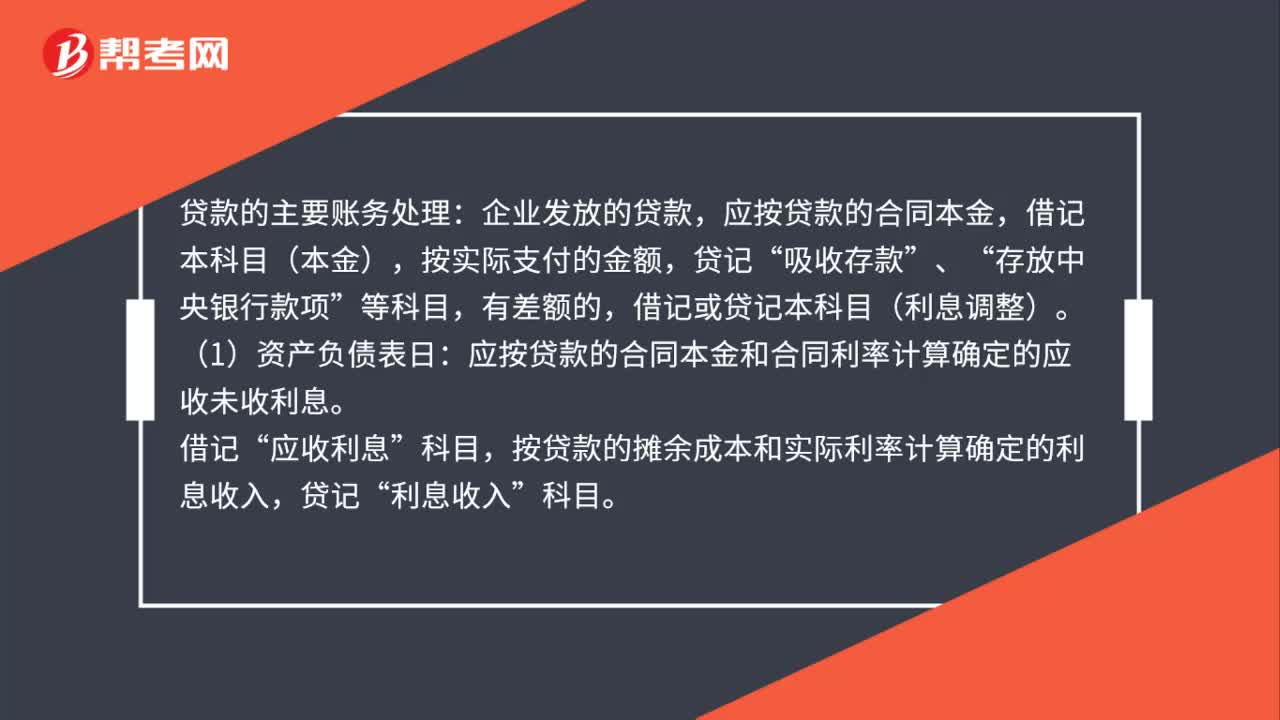

02:29貸款的主要賬務(wù)如何處理?:應(yīng)按貸款的合同本金,借記本科目(本金),應(yīng)按貸款的合同本金和合同利率計算確定的應(yīng)收未收利息。應(yīng)收利息”按貸款的攤余成本和實際利率計算確定的利息收入,借記或貸記本科目(利息調(diào)整)。也可以采用合同利率計算確定利息收入。確定貸款發(fā)生減值的,按應(yīng)減記的金額。應(yīng)將本科目(本金、利息調(diào)整)余額轉(zhuǎn)入本科目(已減值),貸記本科目(本金、利息調(diào)整),應(yīng)按貸款的攤余成本和實際利率計算確定的利息收入:貸記。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日