下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

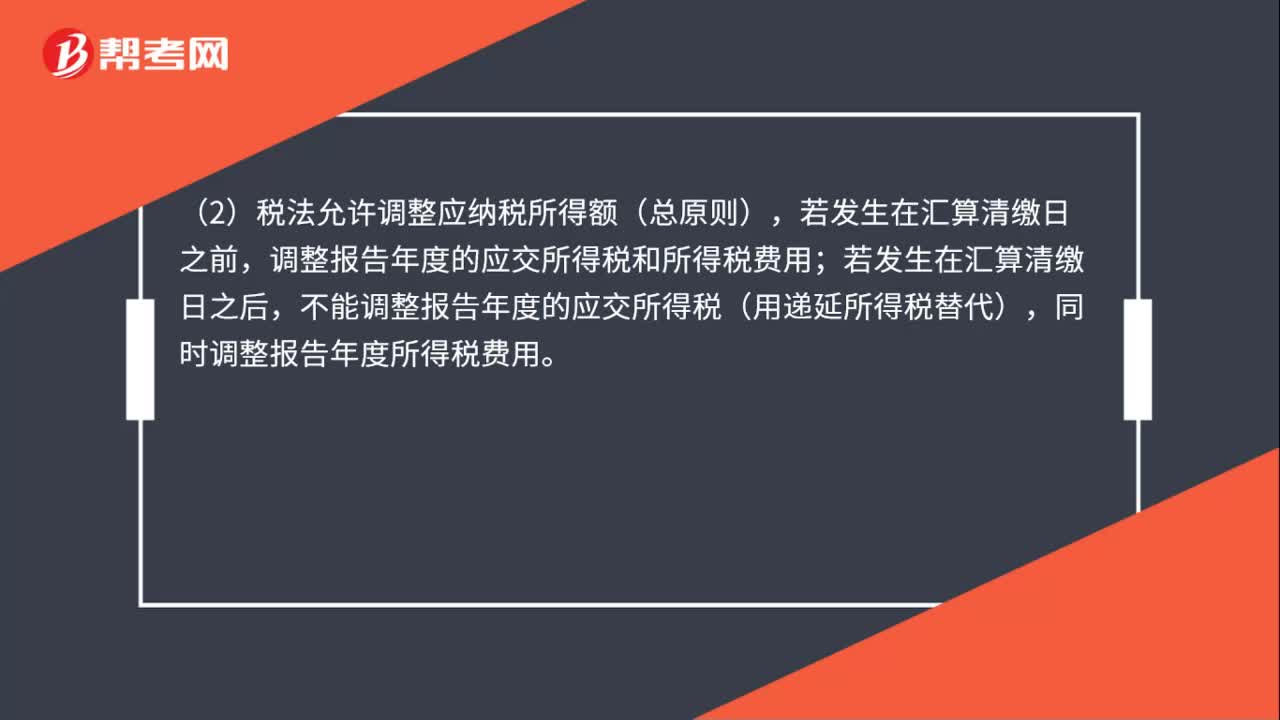

00:56資產(chǎn)負債表日后調(diào)整事項對于所得稅影響是什么?:資產(chǎn)負債表日后調(diào)整事項對于所得稅影響是什么?(1)存在暫時性差異的調(diào)整事項,不論是匯算清繳日之前還是匯算清繳日之后,一律調(diào)整遞延所得稅,(比如針對資產(chǎn)補提減值準備,針對預計負債的補充確認等),(2)稅法允許調(diào)整應納稅所得額(總原則),若發(fā)生在匯算清繳日之前;調(diào)整報告年度的應交所得稅和所得稅費用,若發(fā)生在匯算清繳日之后,不能調(diào)整報告年度的應交所得稅(用遞延所得稅替代)。同時調(diào)整報告年度所得稅費用

01:48

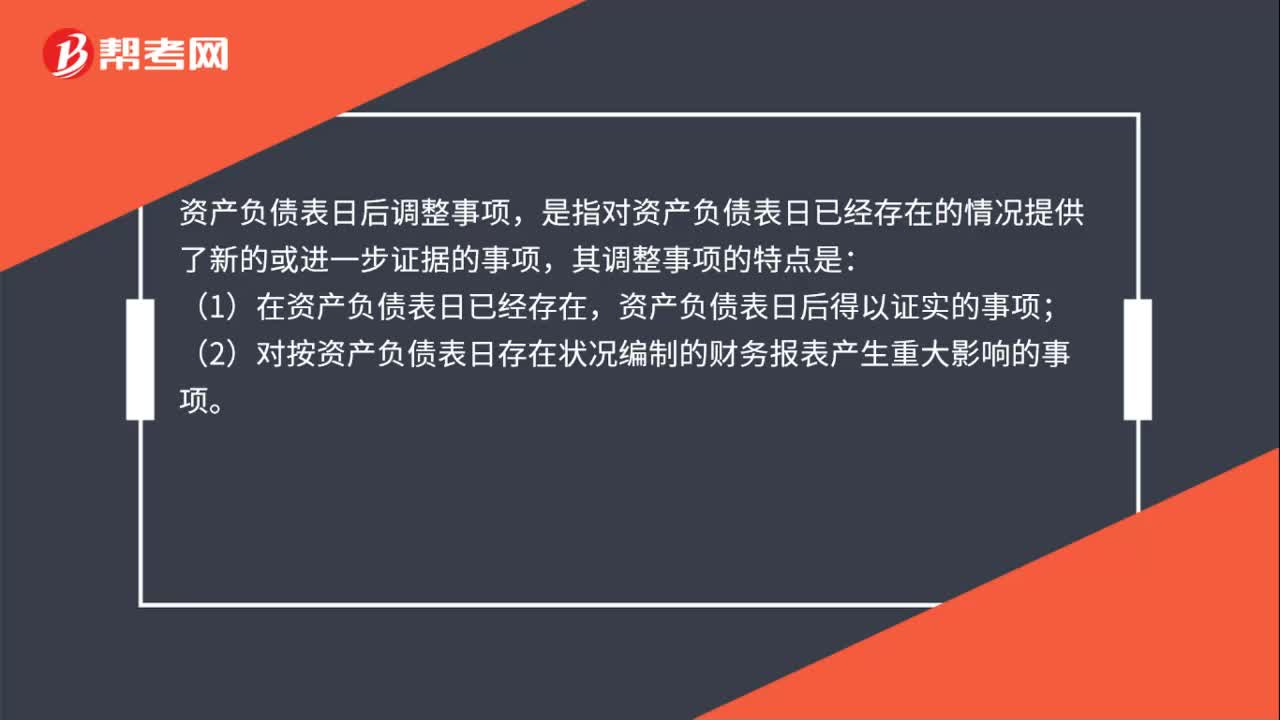

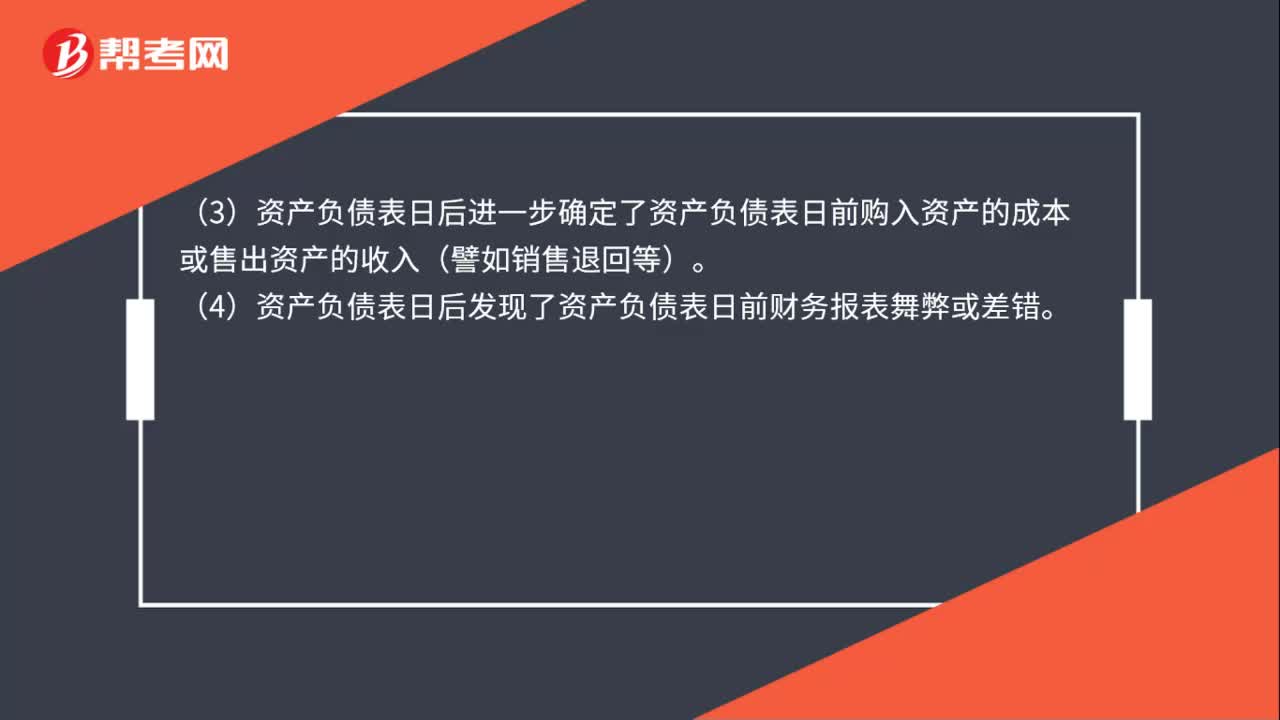

01:48資產(chǎn)負債表日后調(diào)整和非調(diào)整事項是什么?:資產(chǎn)負債表日后調(diào)整和非調(diào)整事項是什么?需要調(diào)整原先確認的與該訴訟案件相關的預計負債。表明某項資產(chǎn)在資產(chǎn)負債表日發(fā)生了減值或者需要調(diào)整該項資產(chǎn)原先確認的減值金額。(3)資產(chǎn)負債表日后進一步確定了資產(chǎn)負債表日前購入資產(chǎn)的成本或售出資產(chǎn)的收入(譬如銷售退回等)。(4)資產(chǎn)負債表日后發(fā)現(xiàn)了資產(chǎn)負債表日前財務報表舞弊或差錯。(1)資產(chǎn)負債表日后發(fā)生重大訴訟、仲裁、承諾。

00:28

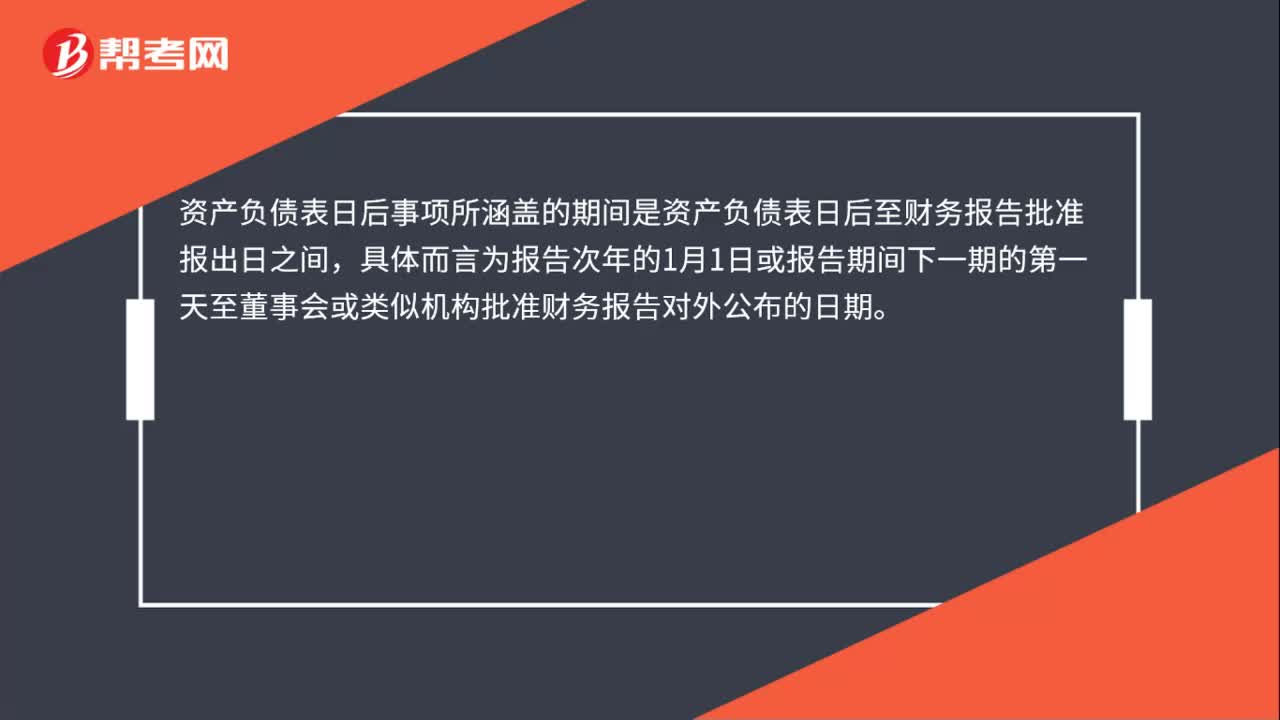

00:28資產(chǎn)負債表日后事項涵蓋期間是多久?:資產(chǎn)負債表日后事項涵蓋期間是多久?資產(chǎn)負債表日后事項所涵蓋的期間是資產(chǎn)負債表日后至財務報告批準報出日之間,具體而言為報告次年的1月1日或報告期間下一期的第一天至董事會或類似機構批準財務報告對外公布的日期。

00:16

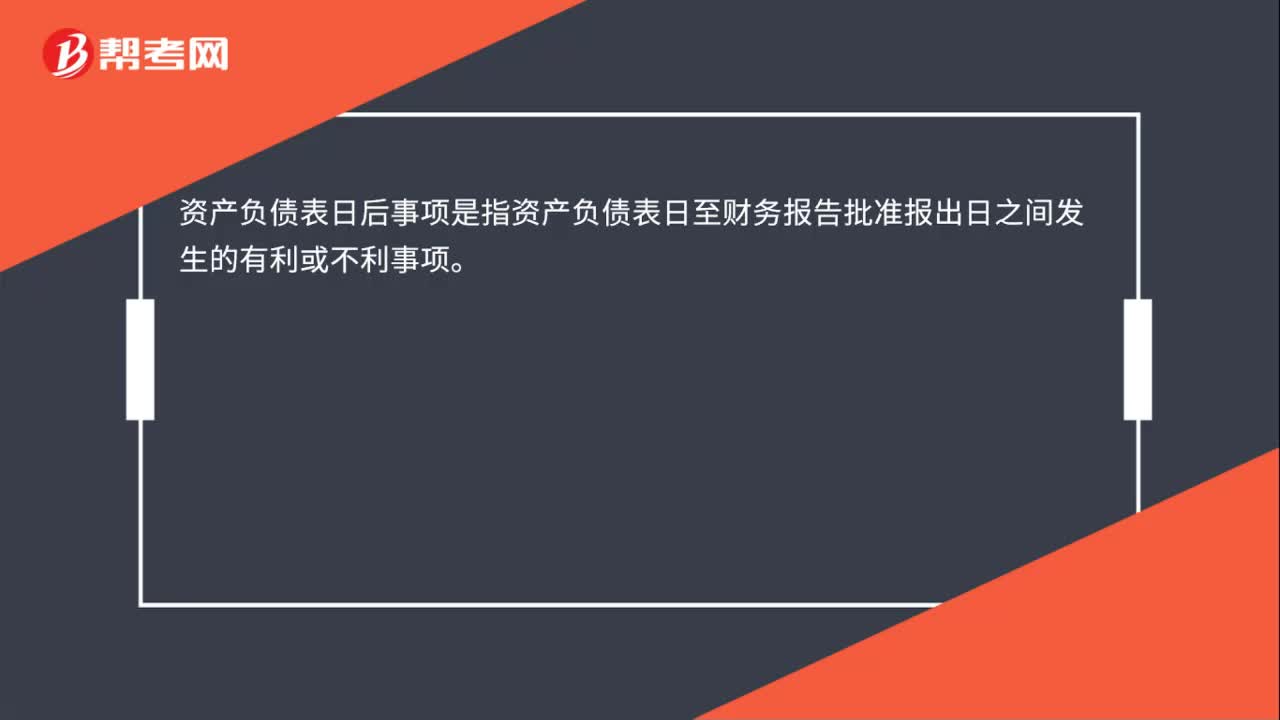

00:16資產(chǎn)負債表日后事項概念是什么?:資產(chǎn)負債表日后事項是指資產(chǎn)負債表日至財務報告批準報出日之間發(fā)生的有利或不利事項。

00:27

00:27資產(chǎn)負債表日后非調(diào)整事項具體會計處理方法是什么?:資產(chǎn)負債表日后非調(diào)整事項具體會計處理方法是什么?資產(chǎn)負債表日后發(fā)生的非調(diào)整事項,應當在報表附注中披露每項重要的資產(chǎn)負債表日后非調(diào)整事項的性質(zhì)、內(nèi)容,及其對財務狀況和經(jīng)營成果的影響,無法做出估計的,應當說明原因。

00:17

00:17資產(chǎn)負債報表是什么?:資產(chǎn)負債報表是什么?資產(chǎn)負債表,亦稱財務狀況表,表示企業(yè)在一定日期(通常為各會計期末)的財務狀況(即資產(chǎn)、負債和業(yè)主權益的狀況)的主要會計報表。

00:30

00:30合并資產(chǎn)負債表怎么編制?:合并資產(chǎn)負債表怎么編制?1.設置合并工作底稿。2.將母公司、納入合并范圍的子公司個別資產(chǎn)負債表、利潤表及所有者權益變動表各項目的數(shù)據(jù)過入合并工作底稿。3.編制調(diào)整分錄與抵銷分錄。4.計算合并財務報表各項目的合并數(shù)額。5.填列合并財務報表。

01:30

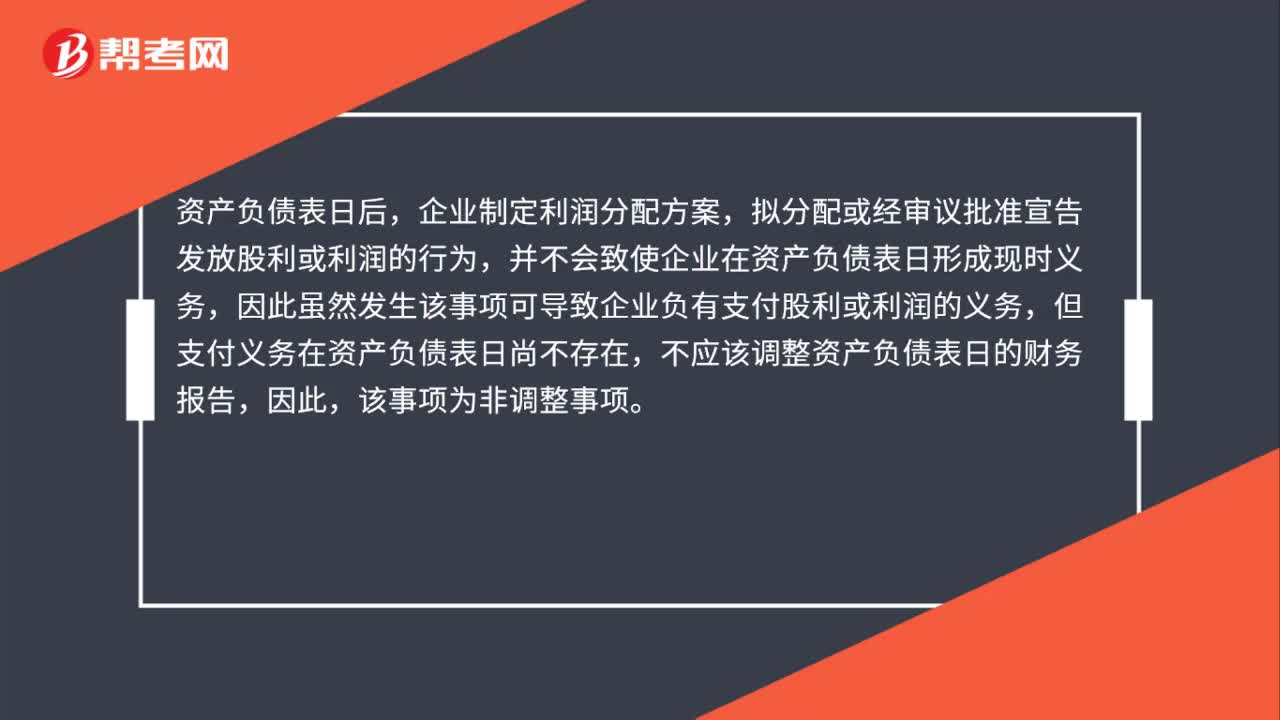

01:30資產(chǎn)負債表日后事項的賬務處理是什么?:資產(chǎn)負債表日后事項的賬務處理是什么?企業(yè)發(fā)生的資產(chǎn)負債表日后調(diào)整事項,企業(yè)發(fā)生的資產(chǎn)負債表日后非調(diào)整事項,不應當調(diào)整資產(chǎn)負債表日的財務報表。資產(chǎn)負債表日后,企業(yè)利潤分配方案中擬分配的以及經(jīng)審議批準宣告發(fā)放的股利或利潤,不確認為資產(chǎn)負債表日的負債,資產(chǎn)負債表日后發(fā)生的調(diào)整事項應當分別以下情況進行賬務處理:涉及損益的事項通過“以前年度損益調(diào)整”涉及利潤分配調(diào)整的事項,利潤分配-未分配利潤”

00:39

00:39產(chǎn)負債表日對預計負債賬面價值的復核是什么?:產(chǎn)負債表日對預計負債賬面價值的復核是什么?資產(chǎn)負債表日對預計負債賬面價值的復核是企業(yè)應當在資產(chǎn)負債表日對預計負債的賬面價值進行復核。有確鑿證據(jù)表明該賬面價值不能真實反映當前最佳估計數(shù)的,應當按照當前最佳估計數(shù)對該賬面價值進行調(diào)整。

01:07

01:07固定資產(chǎn)在資產(chǎn)負債表怎么填?:固定資產(chǎn)在資產(chǎn)負債表怎么填?固定資產(chǎn)項目反映企業(yè)各種固定資產(chǎn)原價減去累計折舊和累計減值準備后的凈額。資產(chǎn)負債表中固定資產(chǎn)的填寫:資產(chǎn)負債表中固定資產(chǎn)項目,應當根據(jù)固定資產(chǎn)科目的期末余額減去累計折舊、固定資產(chǎn)減值準備科目期末余額后的凈額填列。

01:30

01:30調(diào)整事項與非調(diào)整事項的區(qū)別是什么?:調(diào)整事項與非調(diào)整事項的區(qū)別是什么?某一事項究竟是調(diào)整事項還是非調(diào)整事項,主要取決于該事項表明的情況在資產(chǎn)負債表日或資產(chǎn)負債表日以前是否已經(jīng)存在。則屬于調(diào)整事項;則屬于非調(diào)整事項。2.調(diào)整事項是事項存在于資產(chǎn)負債表日或以前,資產(chǎn)負債表日后提供證據(jù)對以前已存在的事項所作的進一步說明;而非調(diào)整事項是在資產(chǎn)負債表日尚未存在,該事項在資產(chǎn)負債表日或資產(chǎn)負債表日以前并不存在,屬于資產(chǎn)負債表日后非調(diào)整事項。

00:20

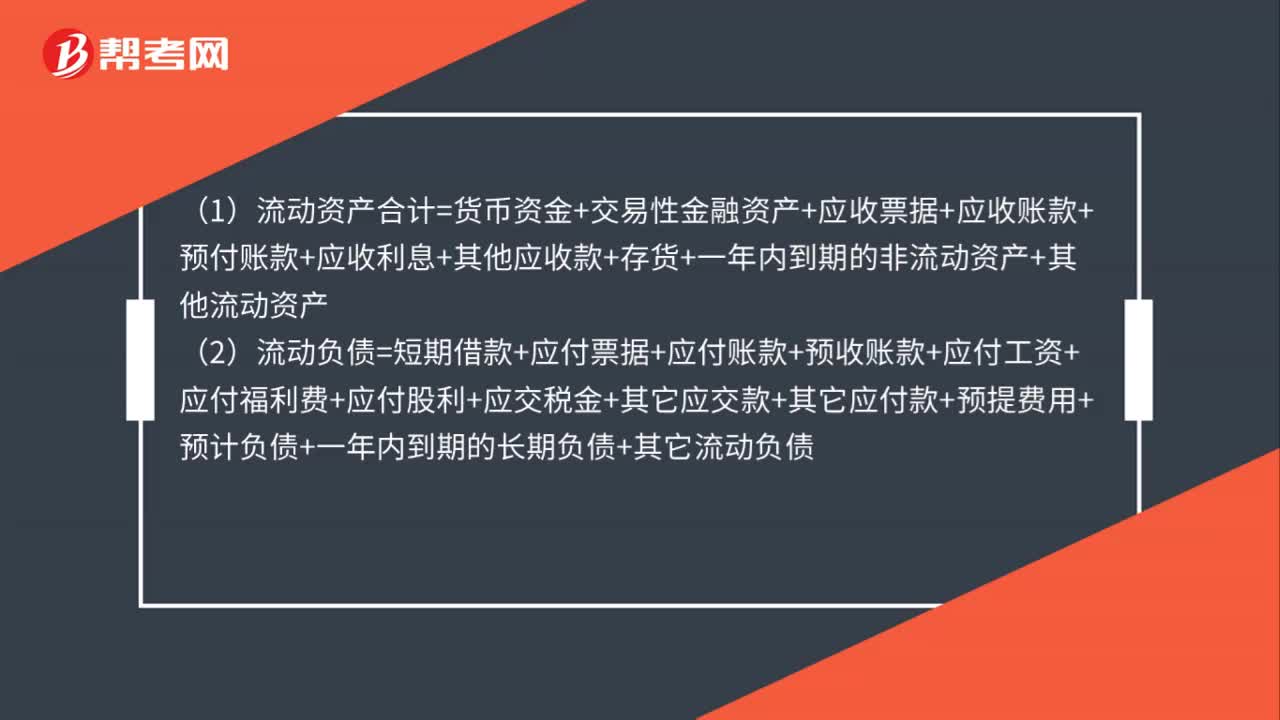

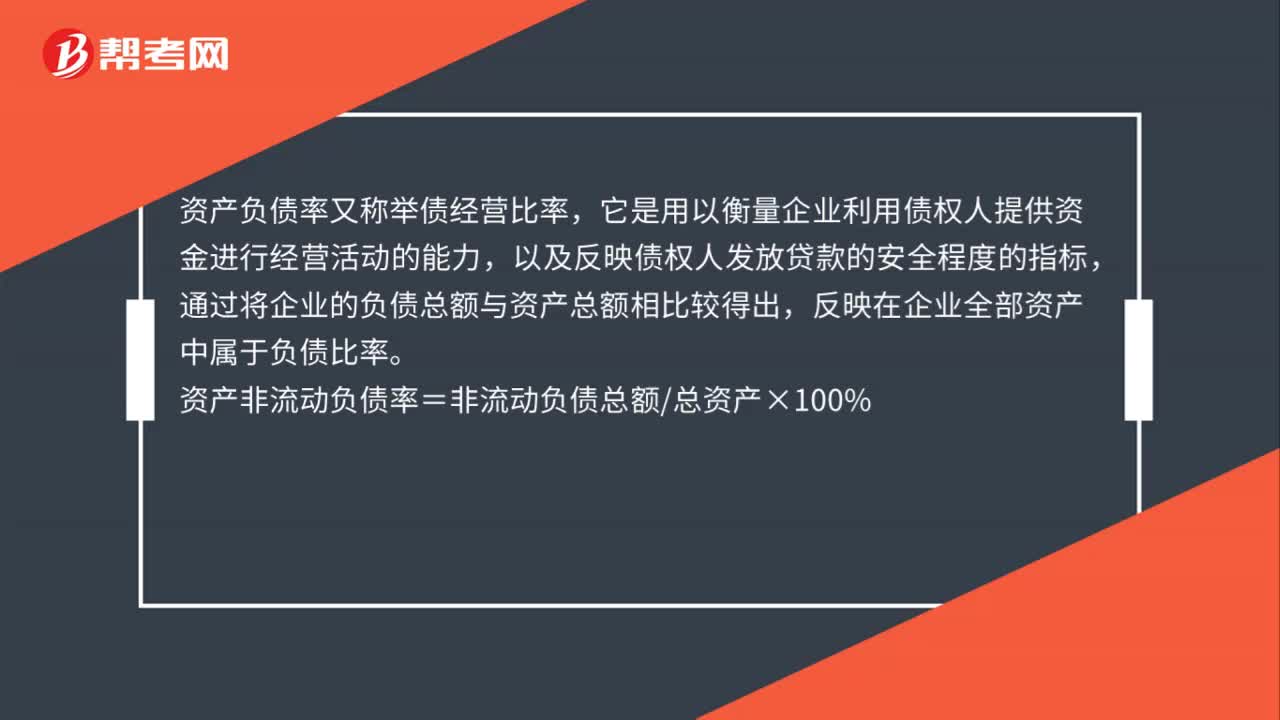

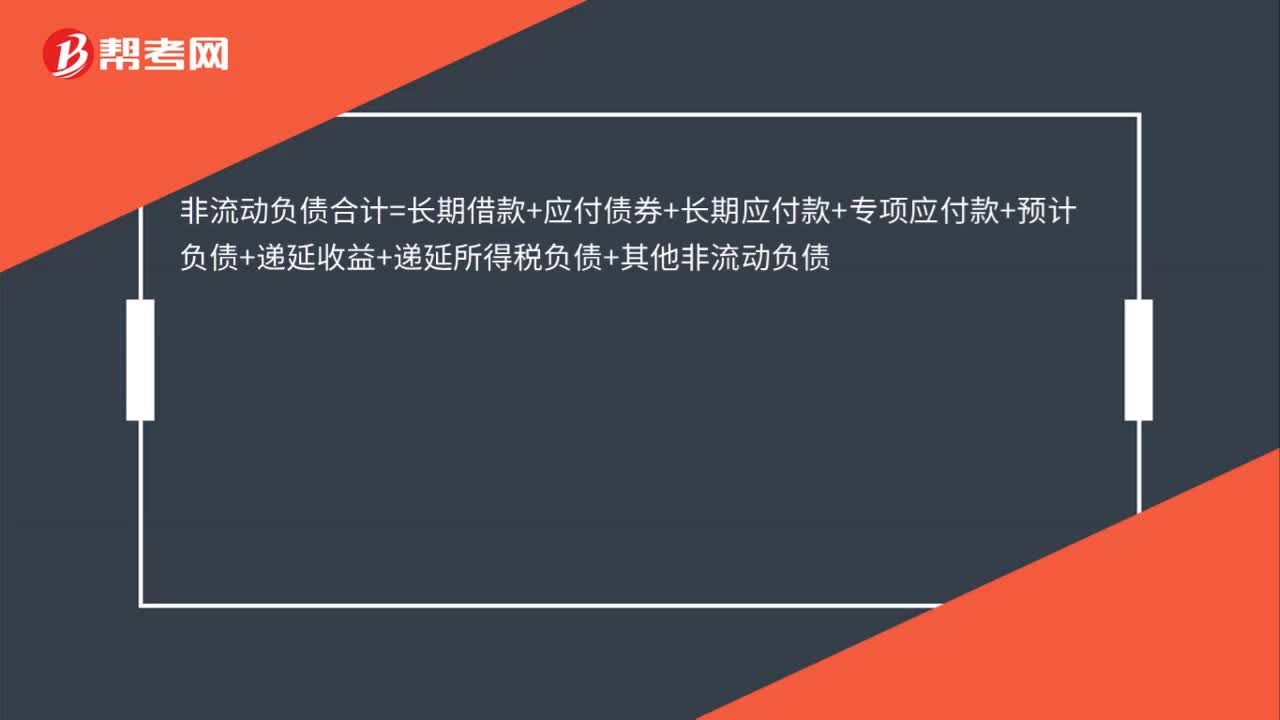

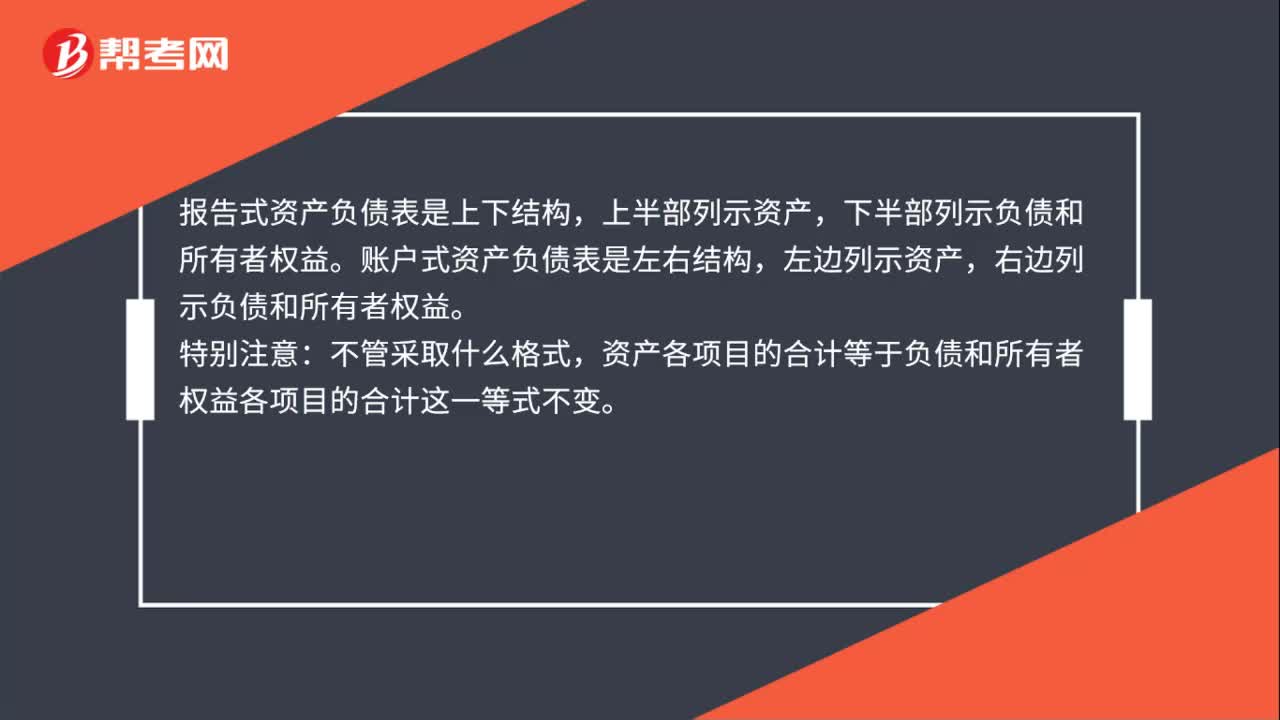

00:20資產(chǎn)負債表是什么?:資產(chǎn)負債表是什么?資產(chǎn)負債表是反映企業(yè)在某一特定日期的財務狀況的財務報表。它是根據(jù)“資產(chǎn)=負債+所有者權益”會計恒等式編制的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日