下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

13:52

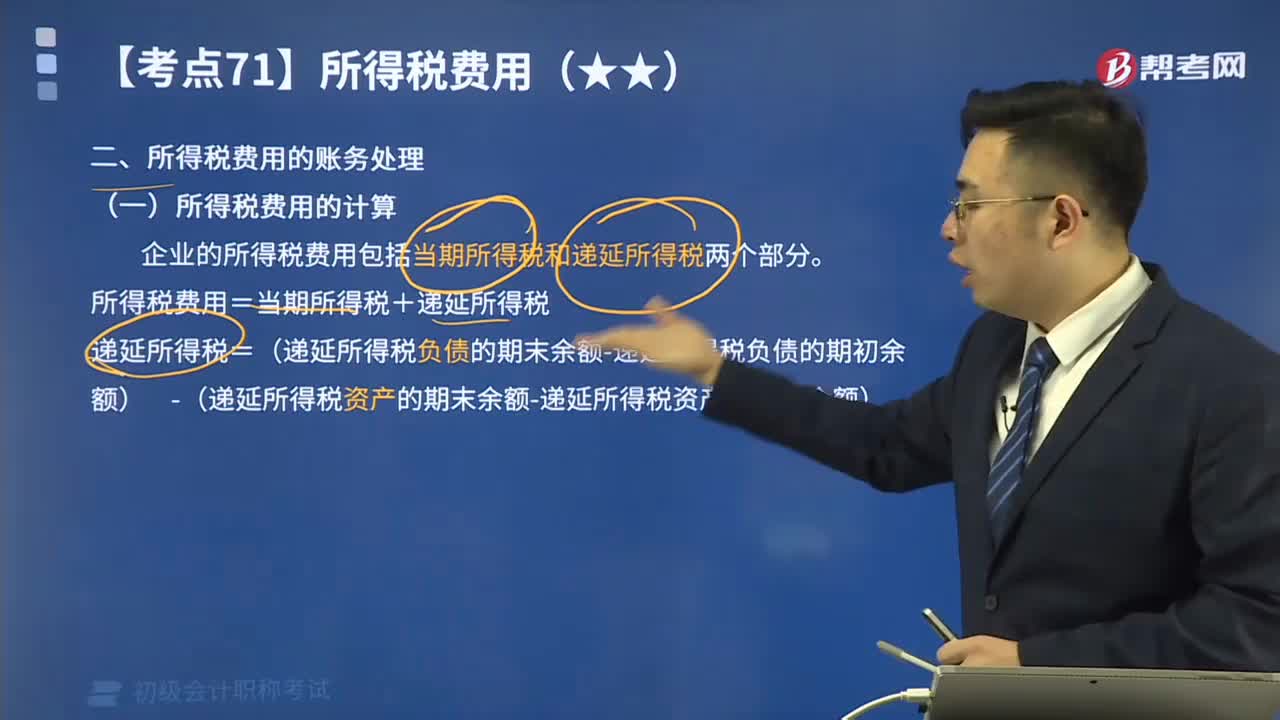

13:52所得稅費用的賬務處理的內(nèi)容是什么?:所得稅費用是指企業(yè)經(jīng)營利潤應交納的所得稅。即為從當期利潤總額中扣除的所得稅費用,企業(yè)的所得稅費用包括當期所得稅和遞延所得稅兩個部分。所得稅費用=當期所得稅+遞延所得稅。遞延所得稅=(遞延所得稅負債的期末余額-遞延所得稅負債的期初余額)-(遞延所得稅資產(chǎn)的期末余額-遞延所得稅資產(chǎn)的期初余額)“核算企業(yè)所得稅費用的確認及其結(jié)轉(zhuǎn)情況:二是已計入當期營業(yè)外支出但按稅法規(guī)定不允許扣除的稅收滯納金:

02:50

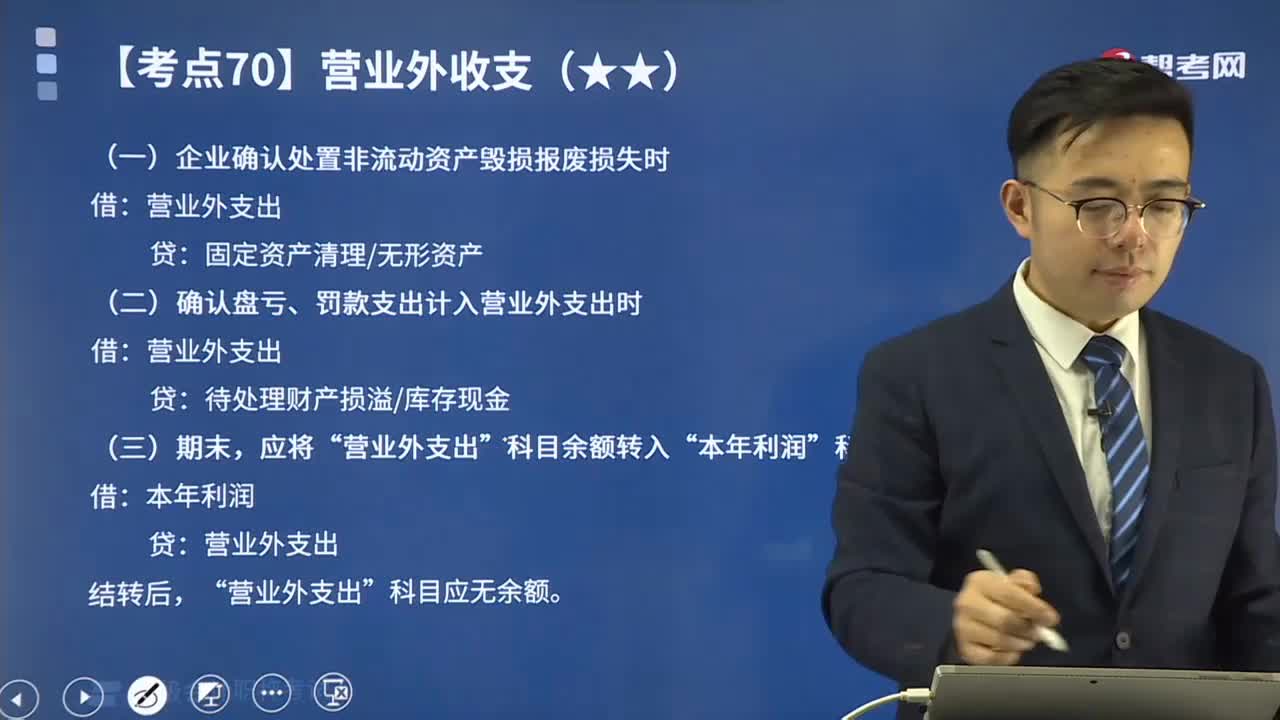

02:50營業(yè)外支出的核算內(nèi)容及賬務處理主要內(nèi)容是什么?:營業(yè)外支出的核算內(nèi)容及賬務處理主要內(nèi)容是什么?一、營業(yè)外支出核算的內(nèi)容。營業(yè)外支出是指企業(yè)發(fā)生的與其日常活動無直接關(guān)系的各項損失。二、營業(yè)外支出的科目設(shè)置及賬務處理“核算營業(yè)外支出的發(fā)生及結(jié)轉(zhuǎn)情況:(一)企業(yè)確認處置非流動資產(chǎn)毀損報廢損失時:(二)確認盤虧、罰款支出計入營業(yè)外支出時”科目應無余額“【解析】企業(yè)未及時繳納企業(yè)所得稅支付的稅收滯納金。營業(yè)外支出B.應收賬款壞賬損失

07:46

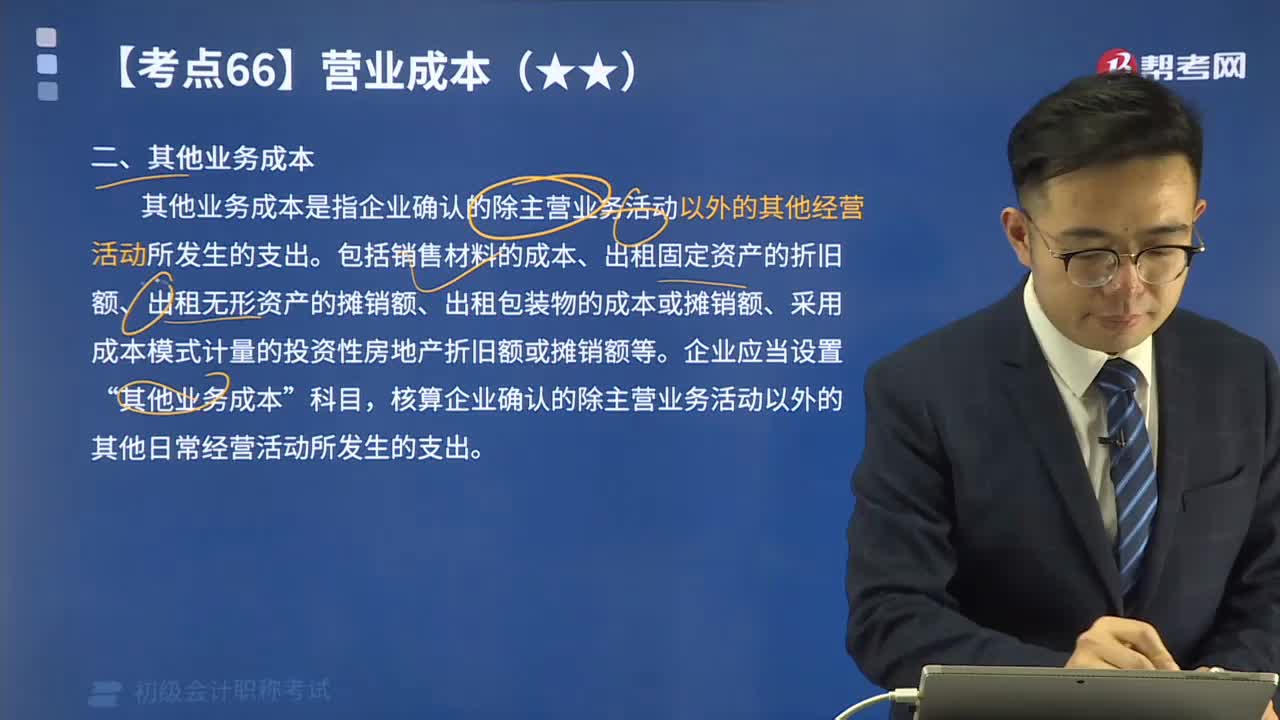

07:46營業(yè)成本的其他業(yè)務成本包含了哪些內(nèi)容?:其他業(yè)務成本是指企業(yè)確認的除主營業(yè)務活動以外的其他經(jīng)營活動所發(fā)生的支出。包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額、采用成本模式計量的投資性房地產(chǎn)折舊額或攤銷額等。

09:01

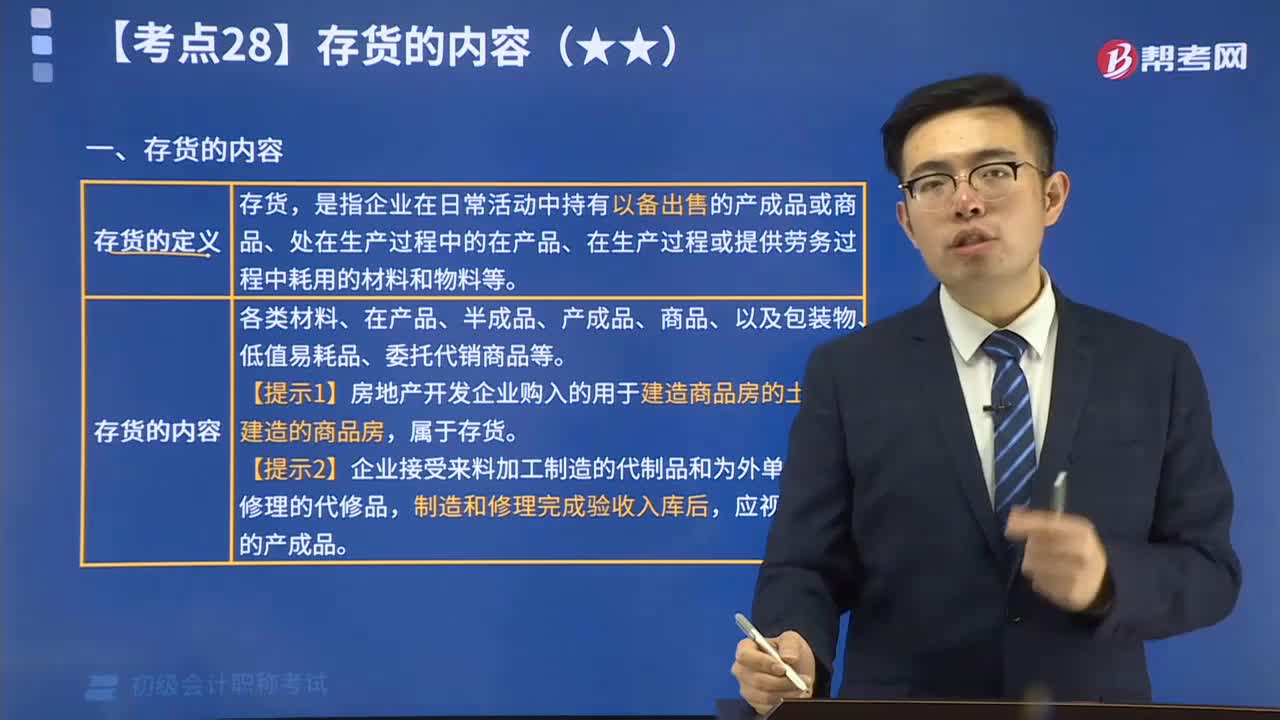

09:01存貨的定義與內(nèi)容是什么?:是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務過程中耗用的材料和物料等。存貨包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品、以及包裝物、低值易耗品、委托代銷商品等。應視為企業(yè)的產(chǎn)成品。不屬于存貨:①工程物資不是企業(yè)的存貨。即持有存貨的目的是直接出售,受托代銷的商品不能確認為受托企業(yè)存貨的一部分,存貨“受托代銷商品款”【提示】判斷是否屬于企業(yè)存貨。

04:43

04:43四分鐘了解什么是其他貨幣資金的內(nèi)容?:其他貨幣資金是企業(yè)除現(xiàn)金、銀行存款以外的其他各種貨幣資金,主要包括銀行二票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款、外埠存欠等。

03:44

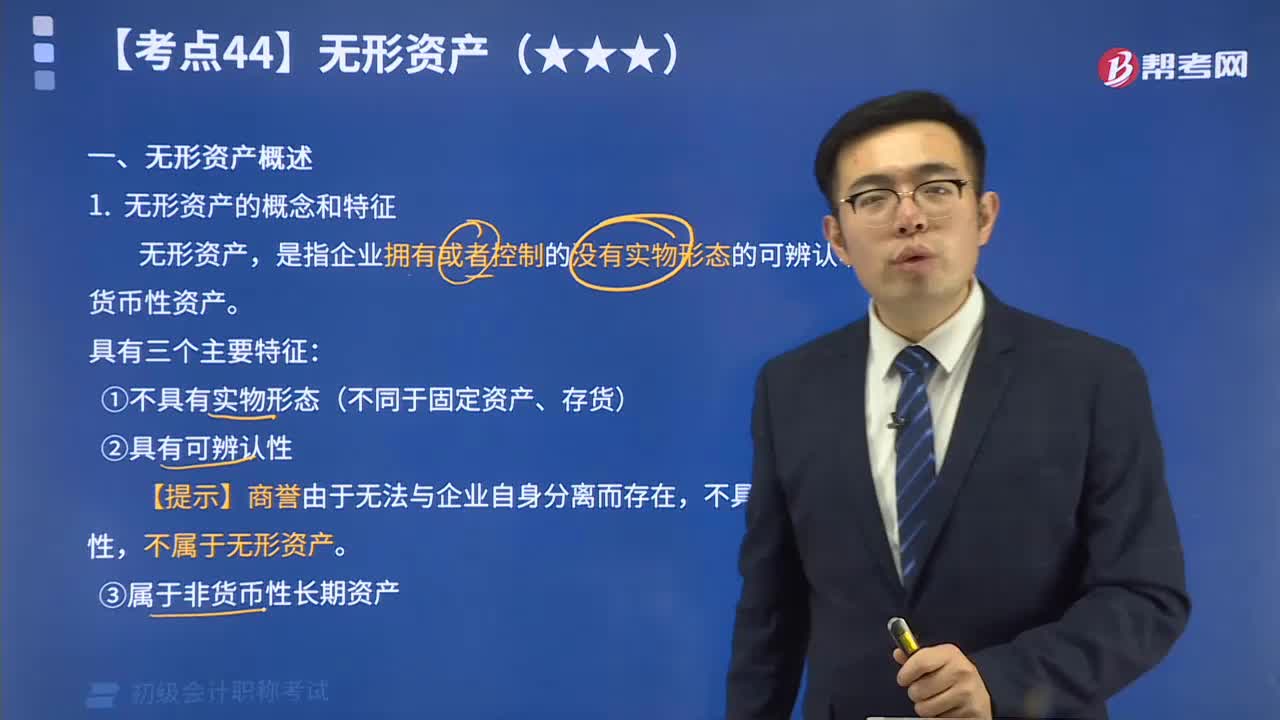

03:44來看看無形資產(chǎn)的概念和特征有哪些內(nèi)容?:無形資產(chǎn),是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產(chǎn)。作為能給企業(yè)帶來未來經(jīng)濟利益的一項重要資產(chǎn),具有企業(yè)資產(chǎn)的一般屬性,在其經(jīng)濟壽命有效期內(nèi),為企業(yè)所擁有和控制。同時,由于無形資產(chǎn)有別于有形資產(chǎn),它又具有特殊性。無形資產(chǎn)的特征具有無形資產(chǎn)性質(zhì)的資產(chǎn),一般包括專利權(quán)、商標權(quán)、非專利技術(shù)、著作權(quán)、土地使用權(quán)、特許權(quán)、商譽、研究與開發(fā)費用、租賃權(quán)等。

19:36

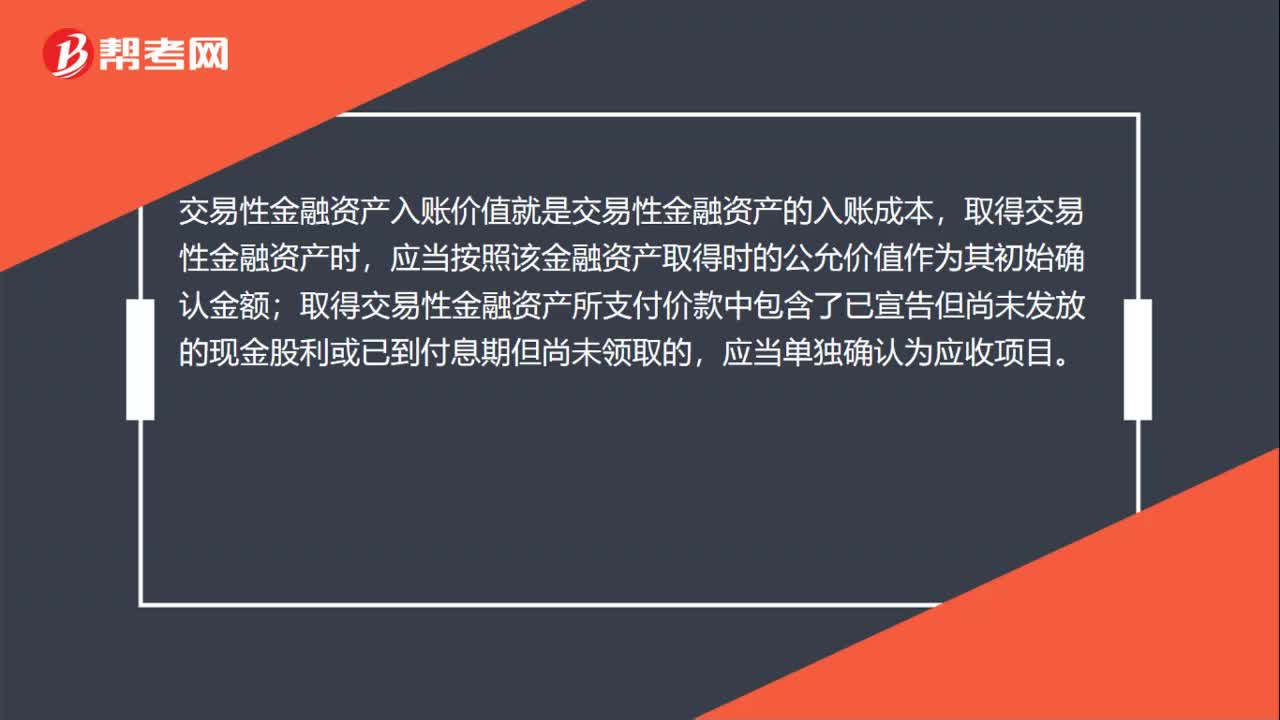

19:36帶你秒懂什么是取得交易性金融資產(chǎn)?:企業(yè)取得交易性金融資產(chǎn)時,應當按照該交易性金融資產(chǎn)取得時的公允價值作為其初始入賬金額,記入“交易性金融資產(chǎn)—成本”科目。

04:15

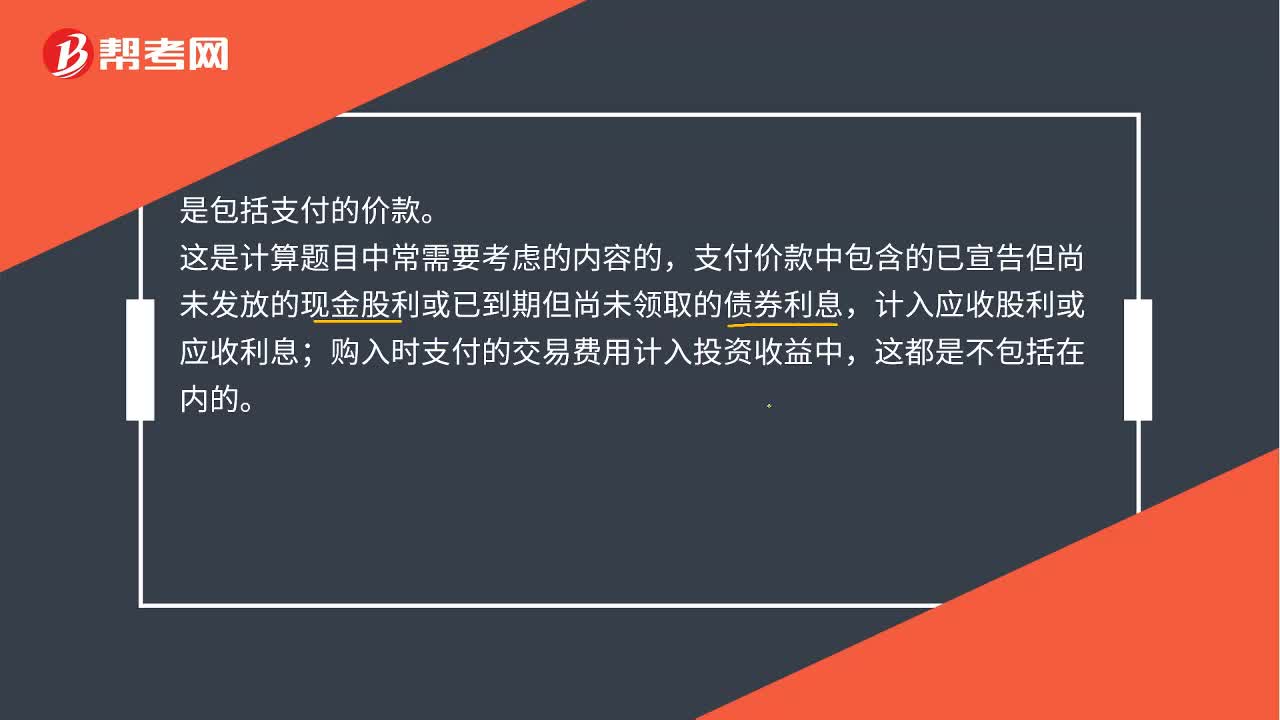

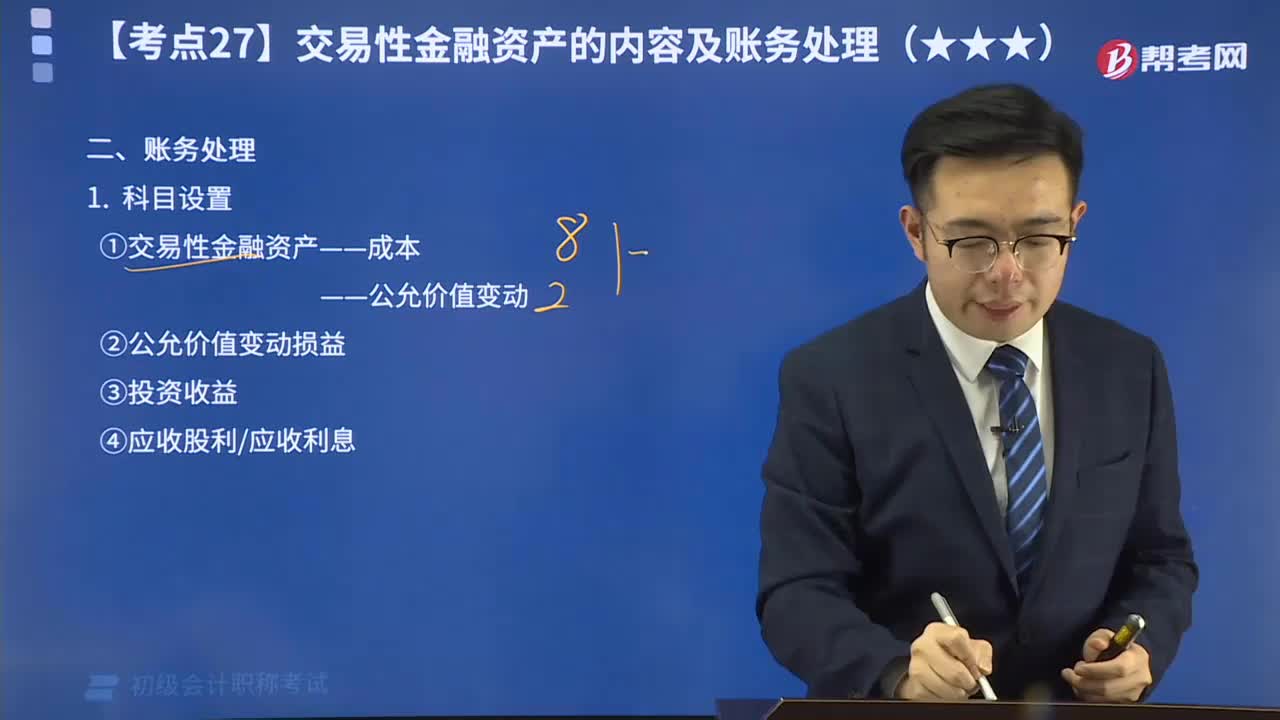

04:15帶你秒懂什么是交易性金融資產(chǎn)的科目設(shè)置?:為了反映和監(jiān)督交易性金融資產(chǎn)的取得、收取現(xiàn)金股利和利息、出售等情況,企業(yè)應當設(shè)置“交易性金融資產(chǎn)”“公允價值變動損益”“投資收益”等科目進行核算。

04:57

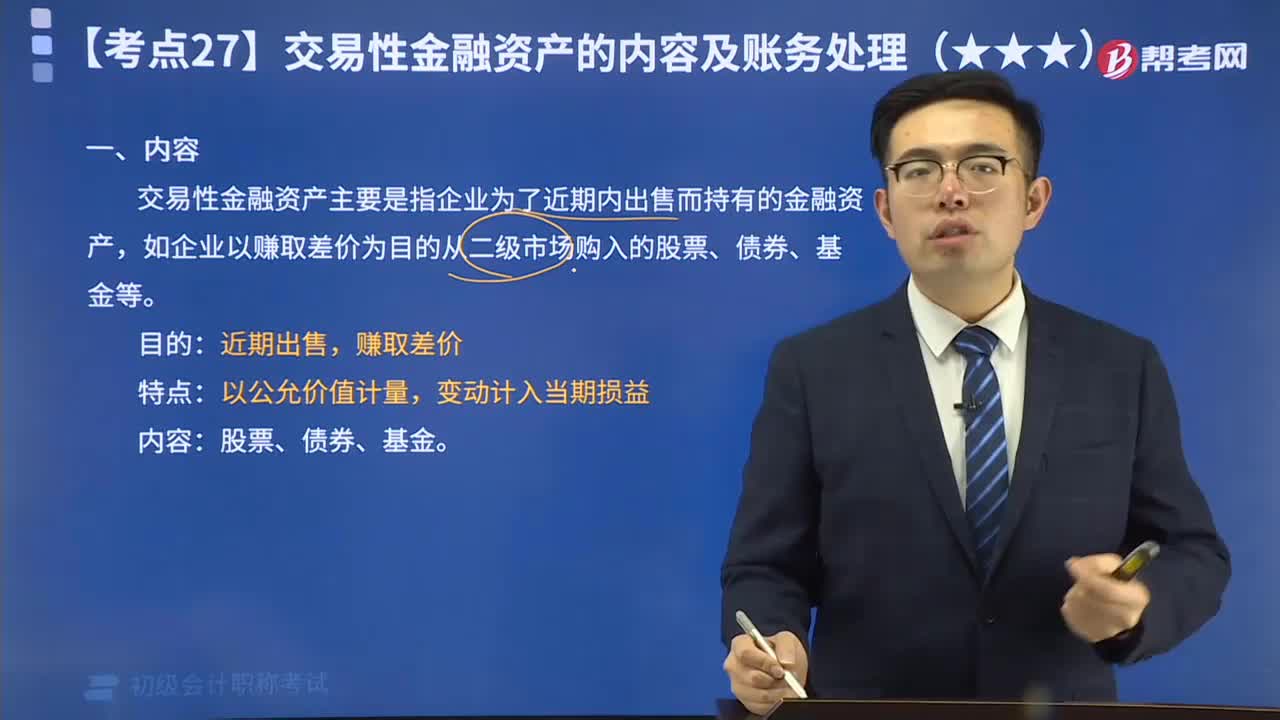

04:57帶你秒懂什么是交易性金融資產(chǎn)?:交易性金融資產(chǎn)主要是指企業(yè)為了近期內(nèi)出售而持有的金融資產(chǎn),如企業(yè)以賺取差價為目的從二級市場購入的股票、債券、基金等。

05:58

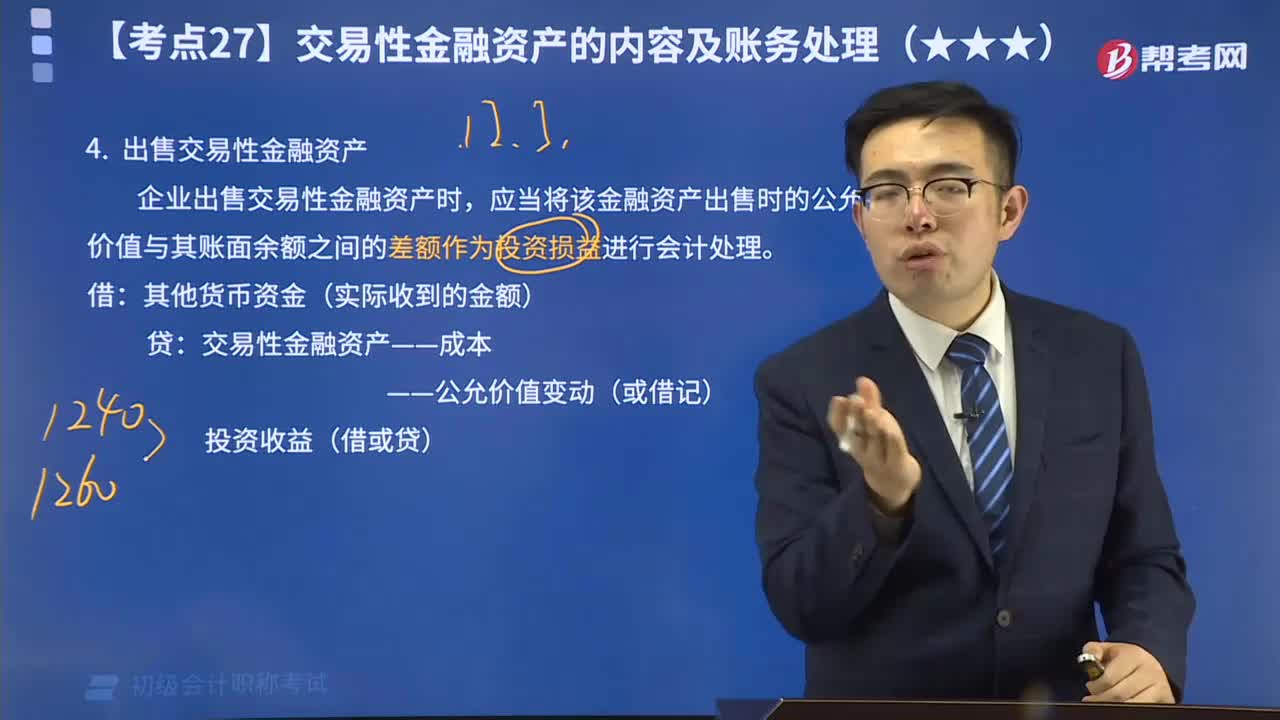

05:58帶你秒懂什么是出售交易性金融資產(chǎn)?:企業(yè)出售交易性金融資產(chǎn)時,應當將該金融資產(chǎn)出售時的公允價值與其賬面余額之間的差額作為投資損益進行會計處理。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日