下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:59

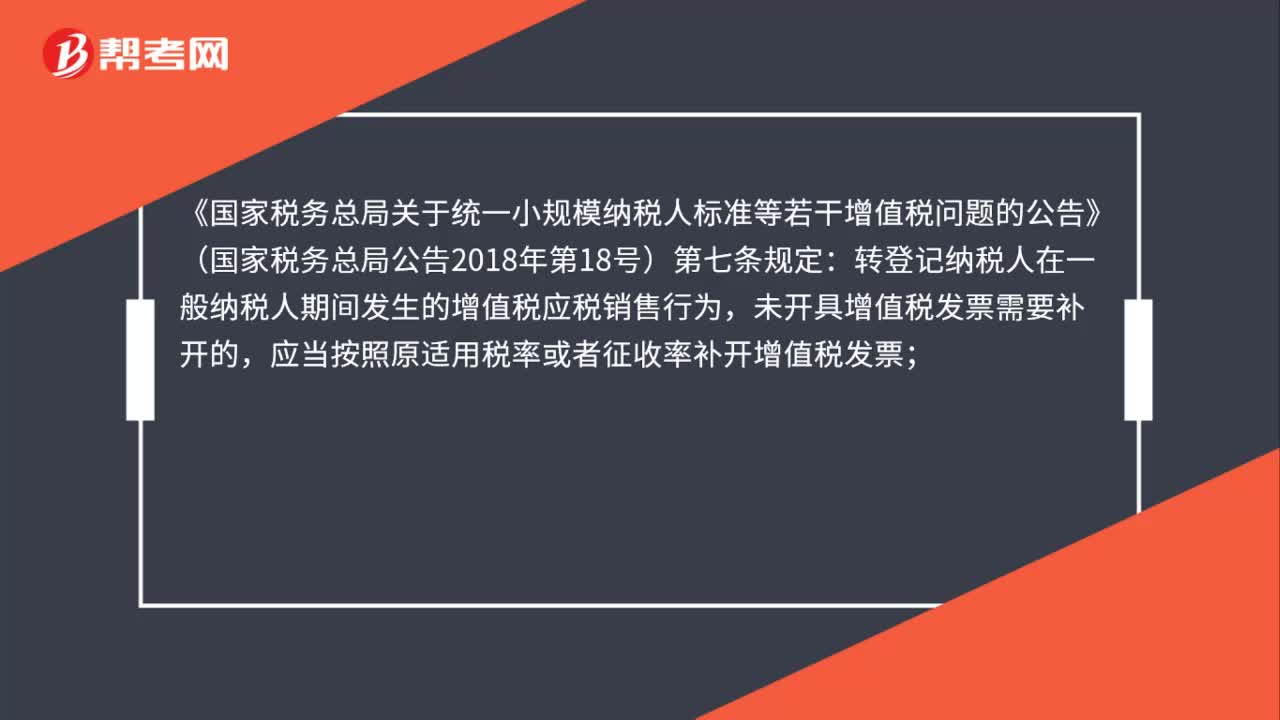

00:59一般納稅人轉(zhuǎn)登記小規(guī)模后,發(fā)生轉(zhuǎn)登記之前月份的退貨應(yīng)如何開(kāi)具發(fā)票?:發(fā)生轉(zhuǎn)登記之前月份的退貨應(yīng)如何開(kāi)具發(fā)票?《國(guó)家稅務(wù)總局關(guān)于統(tǒng)一小規(guī)模納稅人標(biāo)準(zhǔn)等若干增值稅問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2018年第18號(hào))第七條規(guī)定:轉(zhuǎn)登記納稅人在一般納稅人期間發(fā)生的增值稅應(yīng)稅銷(xiāo)售行為,未開(kāi)具增值稅發(fā)票需要補(bǔ)開(kāi)的,應(yīng)當(dāng)按照原適用稅率或者征收率補(bǔ)開(kāi)增值稅發(fā)票;需要開(kāi)具紅字發(fā)票的,按照原藍(lán)字發(fā)票記載的內(nèi)容開(kāi)具紅字發(fā)票;開(kāi)票有誤需要重新開(kāi)具的。

00:25

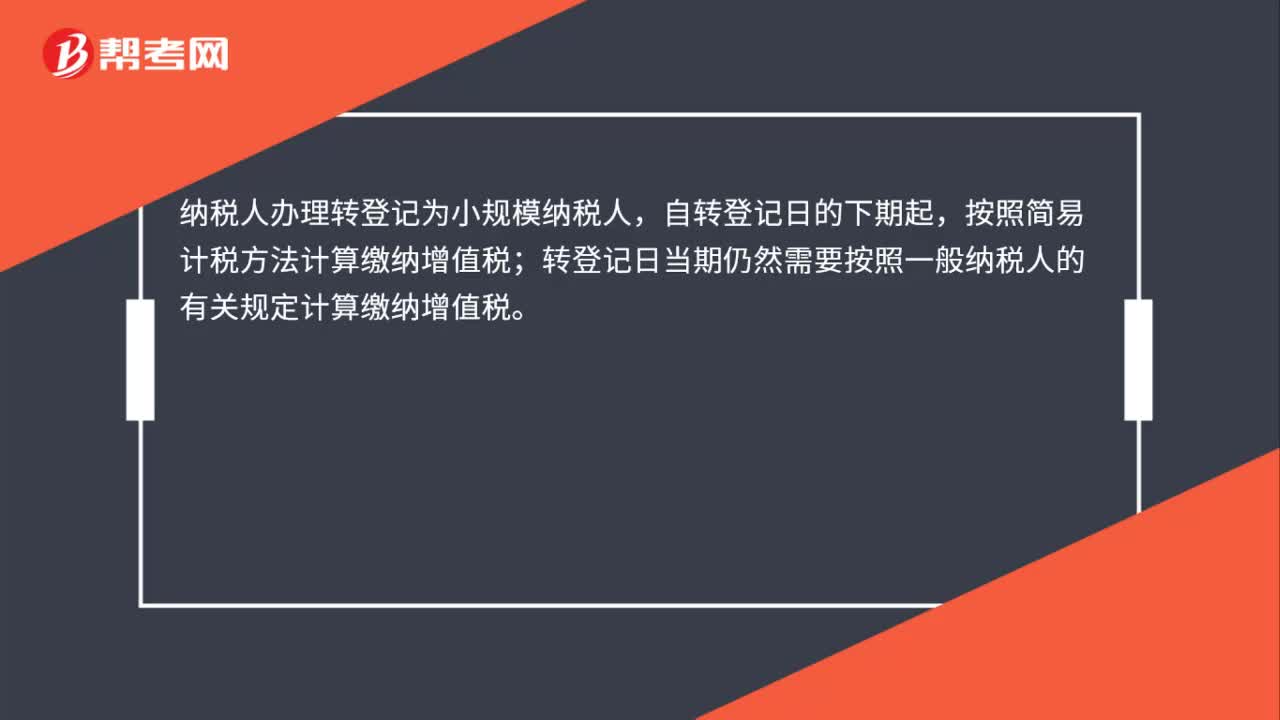

00:25一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人前后如何銜接?:一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人前后如何銜接?納稅人辦理轉(zhuǎn)登記為小規(guī)模納稅人,自轉(zhuǎn)登記日的下期起,按照簡(jiǎn)易計(jì)稅方法計(jì)算繳納增值稅;轉(zhuǎn)登記日當(dāng)期仍然需要按照一般納稅人的有關(guān)規(guī)定計(jì)算繳納增值稅。

00:39

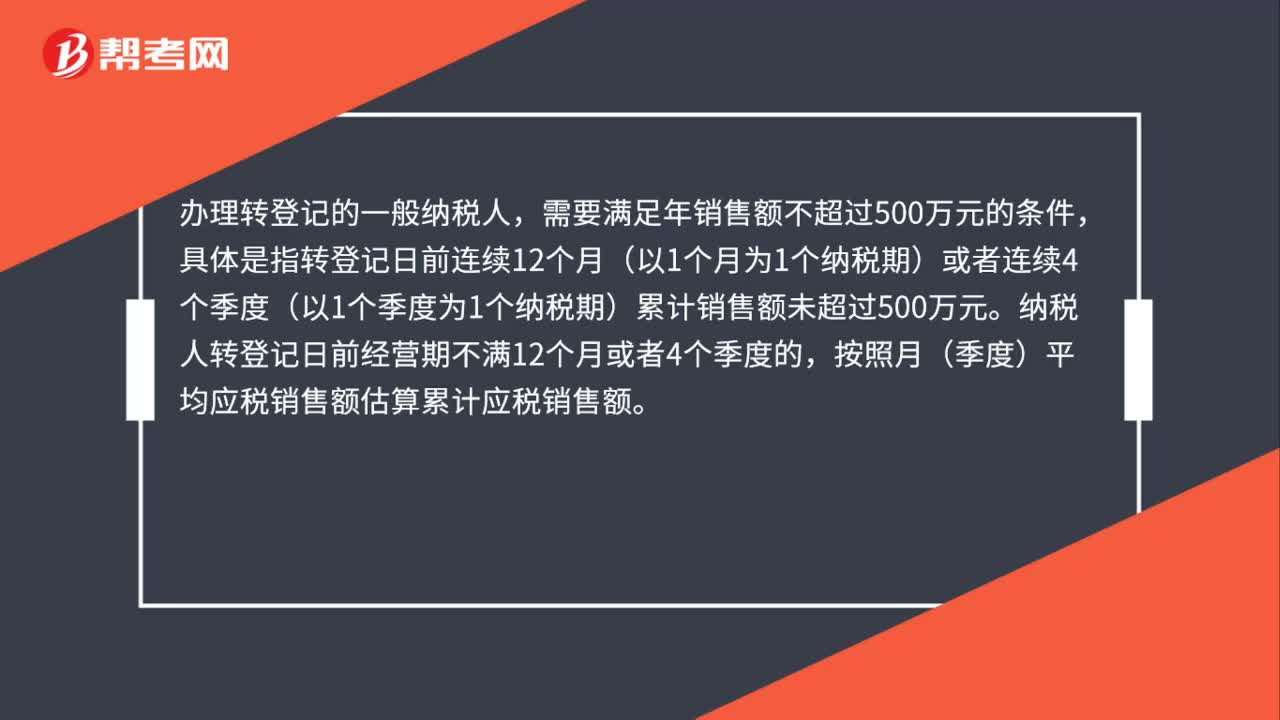

00:39一般納稅人受疫情影響收入大幅下降,能轉(zhuǎn)登記為小規(guī)模納稅人嗎?:一般納稅人受疫情影響收入大幅下降,能轉(zhuǎn)登記為小規(guī)模納稅人嗎?《國(guó)家稅務(wù)總局關(guān)于明確二手車(chē)經(jīng)銷(xiāo)等若干增值稅征管問(wèn)題的公告》(2020年第9號(hào))第六條、第八條規(guī)定,自本公告發(fā)布之日起,轉(zhuǎn)登記日前連續(xù)12個(gè)月(以1個(gè)月為1個(gè)納稅期)或者連續(xù)4個(gè)季度(以1個(gè)季度為1個(gè)納稅期)累計(jì)銷(xiāo)售額未超過(guò)500萬(wàn)元的一般納稅人,在2020年12月31日前,可選擇轉(zhuǎn)登記為小規(guī)模納稅人。

00:28

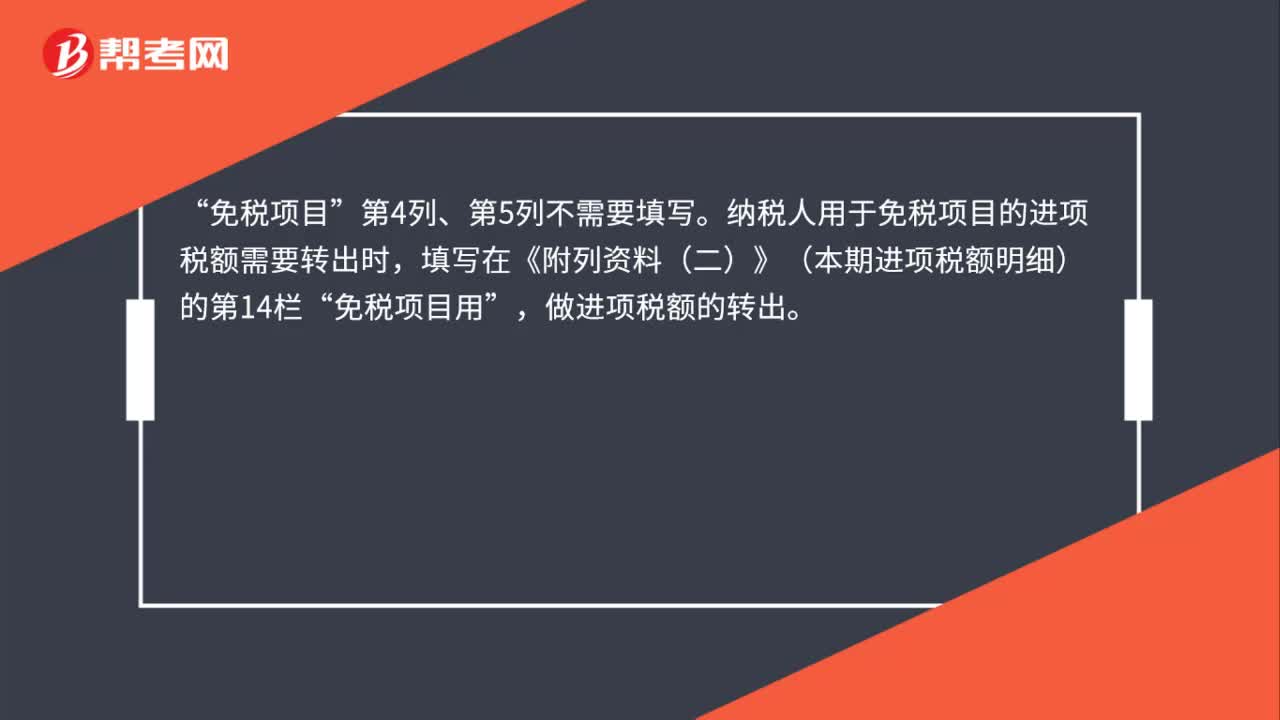

00:28一般納稅人辦理增值稅納稅申報(bào)時(shí)“免稅項(xiàng)目”如何填寫(xiě)?:一般納稅人辦理增值稅納稅申報(bào)時(shí)“如何填寫(xiě)?免稅項(xiàng)目“第4列、第5列不需要填寫(xiě)”納稅人用于免稅項(xiàng)目的進(jìn)項(xiàng)稅額需要轉(zhuǎn)出時(shí)。填寫(xiě)在《附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))的第14欄,免稅項(xiàng)目用“做進(jìn)項(xiàng)稅額的轉(zhuǎn)出”

00:55

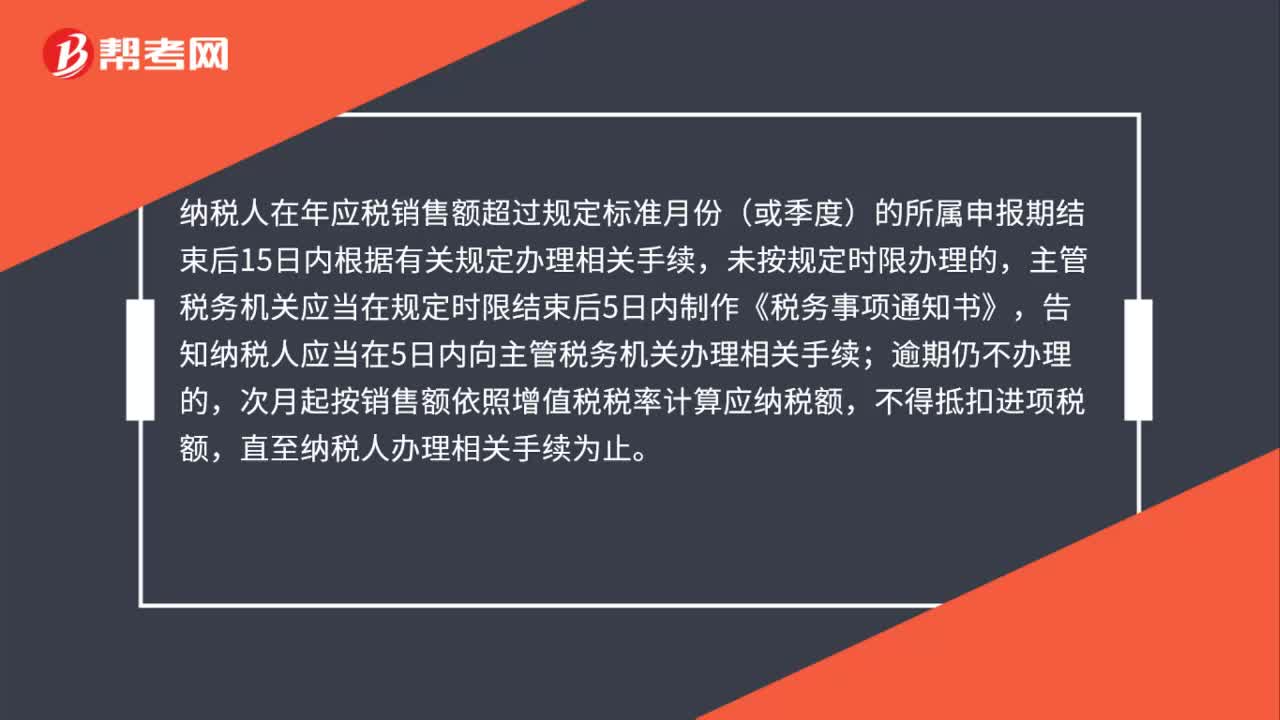

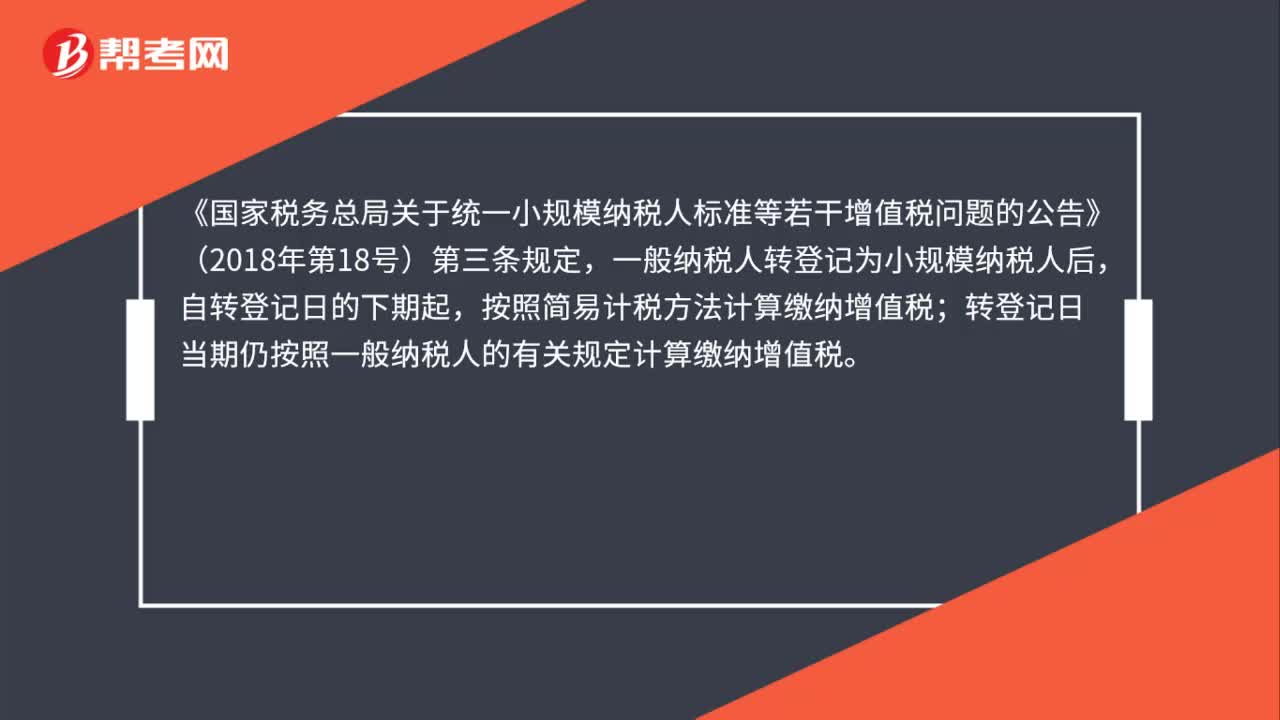

00:55延續(xù)轉(zhuǎn)登記政策出臺(tái)后,最快什么時(shí)候可以轉(zhuǎn)登記為小規(guī)模納稅人?:延續(xù)轉(zhuǎn)登記政策出臺(tái)后,最快什么時(shí)候可以轉(zhuǎn)登記為小規(guī)模納稅人?《國(guó)家稅務(wù)總局關(guān)于統(tǒng)一小規(guī)模納稅人標(biāo)準(zhǔn)等若干增值稅問(wèn)題的公告》(2018年第18號(hào))第三條規(guī)定,一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人后,按照簡(jiǎn)易計(jì)稅方法計(jì)算繳納增值稅;轉(zhuǎn)登記日當(dāng)期仍按照一般納稅人的有關(guān)規(guī)定計(jì)算繳納增值稅。為使納稅人盡快享受小規(guī)模納稅人復(fù)工復(fù)業(yè)相關(guān)優(yōu)惠政策。

02:07

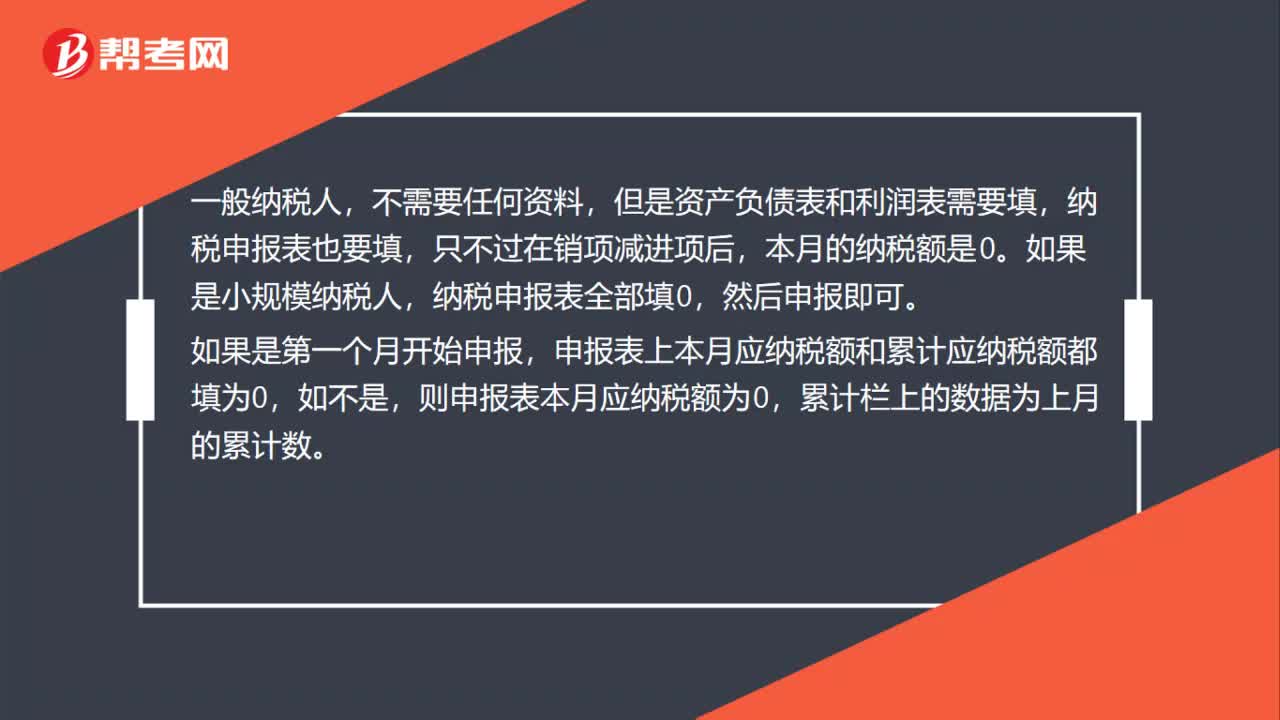

02:07一般納稅人怎么零報(bào)稅?:一般納稅人怎么零報(bào)稅?但是資產(chǎn)負(fù)債表和利潤(rùn)表需要填,納稅申報(bào)表也要填,本月的納稅額是0。然后申報(bào)即可。申報(bào)表上本月應(yīng)納稅額和累計(jì)應(yīng)納稅額都填為0,則申報(bào)表本月應(yīng)納稅額為0,累計(jì)欄上的數(shù)據(jù)為上月的累計(jì)數(shù)。首先登錄國(guó)稅網(wǎng)再點(diǎn)“辦稅服務(wù)廳”再輸入你們公司國(guó)稅副本上的納稅人識(shí)別號(hào)”然后公司就進(jìn)入到了國(guó)稅網(wǎng)了,申報(bào)繳稅“進(jìn)入辦稅區(qū)“就會(huì)出現(xiàn)要報(bào)的稅種”增值稅0申報(bào)很好辦“增值稅。

00:32

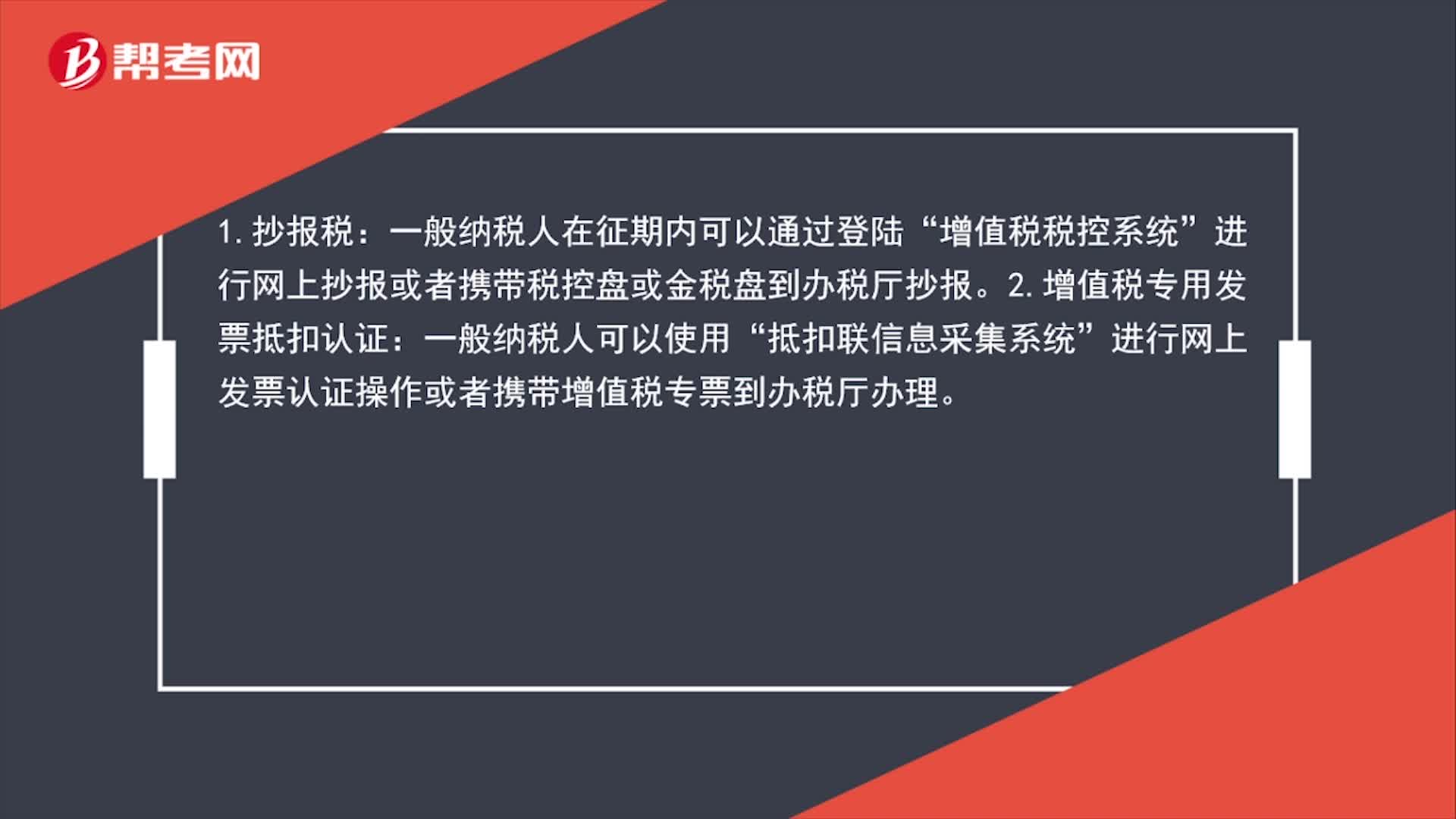

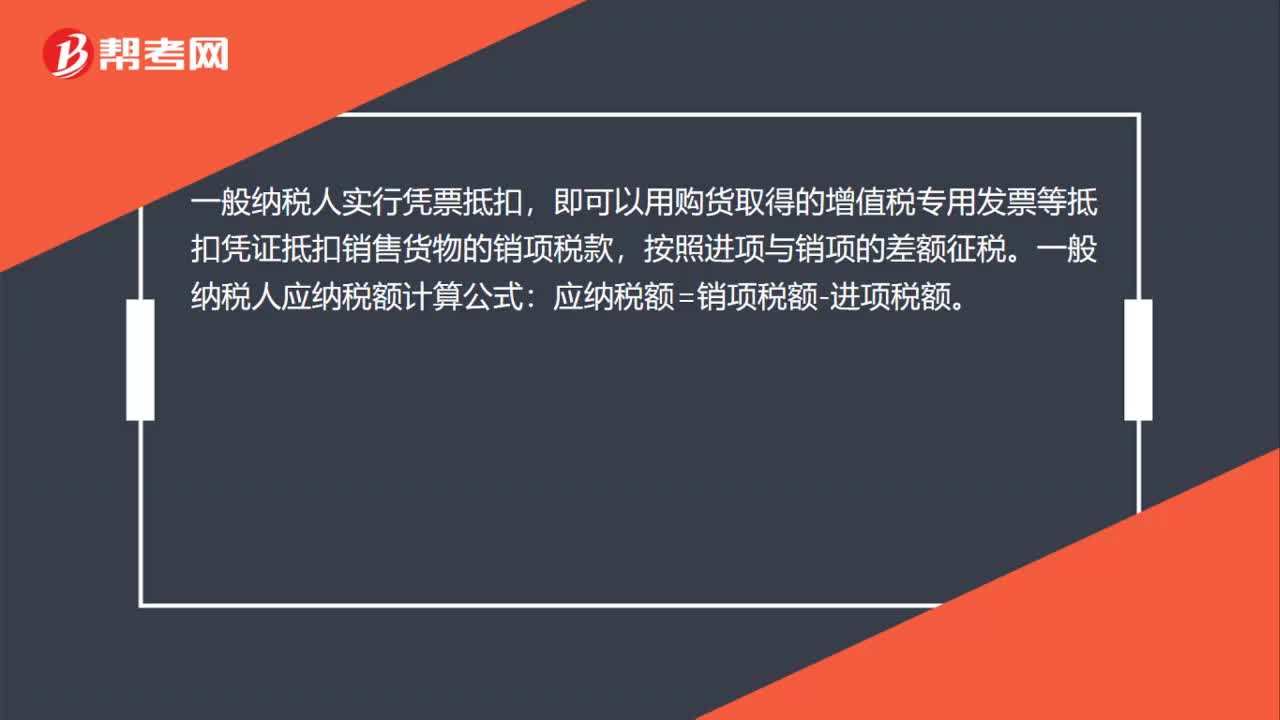

00:32一般納稅人怎么交稅?:一般納稅人怎么交稅?一般納稅人實(shí)行憑票抵扣,即可以用購(gòu)貨取得的增值稅專(zhuān)用發(fā)票等抵扣憑證抵扣銷(xiāo)售貨物的銷(xiāo)項(xiàng)稅款,按照進(jìn)項(xiàng)與銷(xiāo)項(xiàng)的差額征稅。一般納稅人應(yīng)納稅額計(jì)算公式:應(yīng)納稅額=銷(xiāo)項(xiàng)稅額-進(jìn)項(xiàng)稅額。

02:37

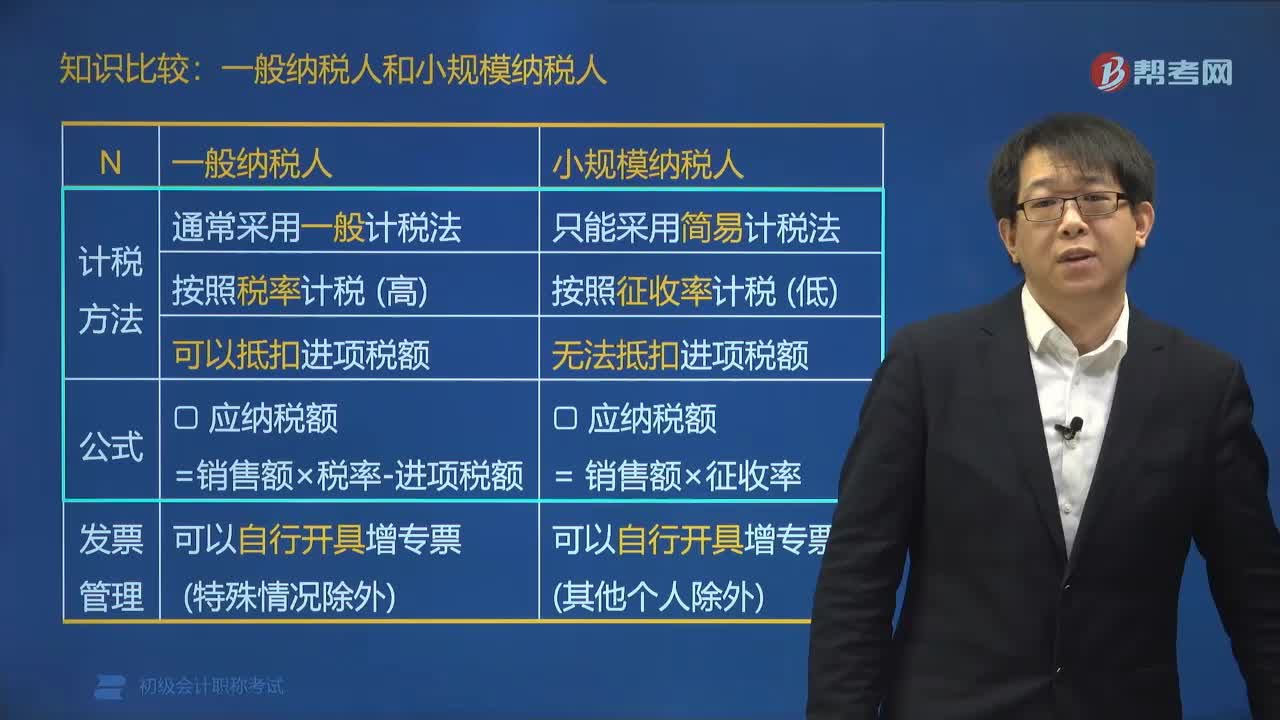

02:37一般納稅人和小規(guī)模納稅人有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的稅法地位、計(jì)稅方法都是不同的。一般納稅人可以使用增值稅專(zhuān)用發(fā)票,并可以用購(gòu)進(jìn)扣稅法抵扣發(fā)票上注明的已納增值稅額。而小規(guī)模納稅人則不得使用增值稅專(zhuān)用發(fā)票,也不能進(jìn)行稅款抵扣。按照稅率計(jì)稅 (高)可以抵扣進(jìn)項(xiàng)稅額,小規(guī)模納稅人只能采用簡(jiǎn)易計(jì)稅法。按照征收率計(jì)稅 (低)無(wú)法抵扣進(jìn)項(xiàng)稅額:一般納稅人可以自行開(kāi)具增值稅專(zhuān)用發(fā)票和增值稅普通發(fā)票,也可以開(kāi)具4檔稅率的增值稅發(fā)票。

01:20

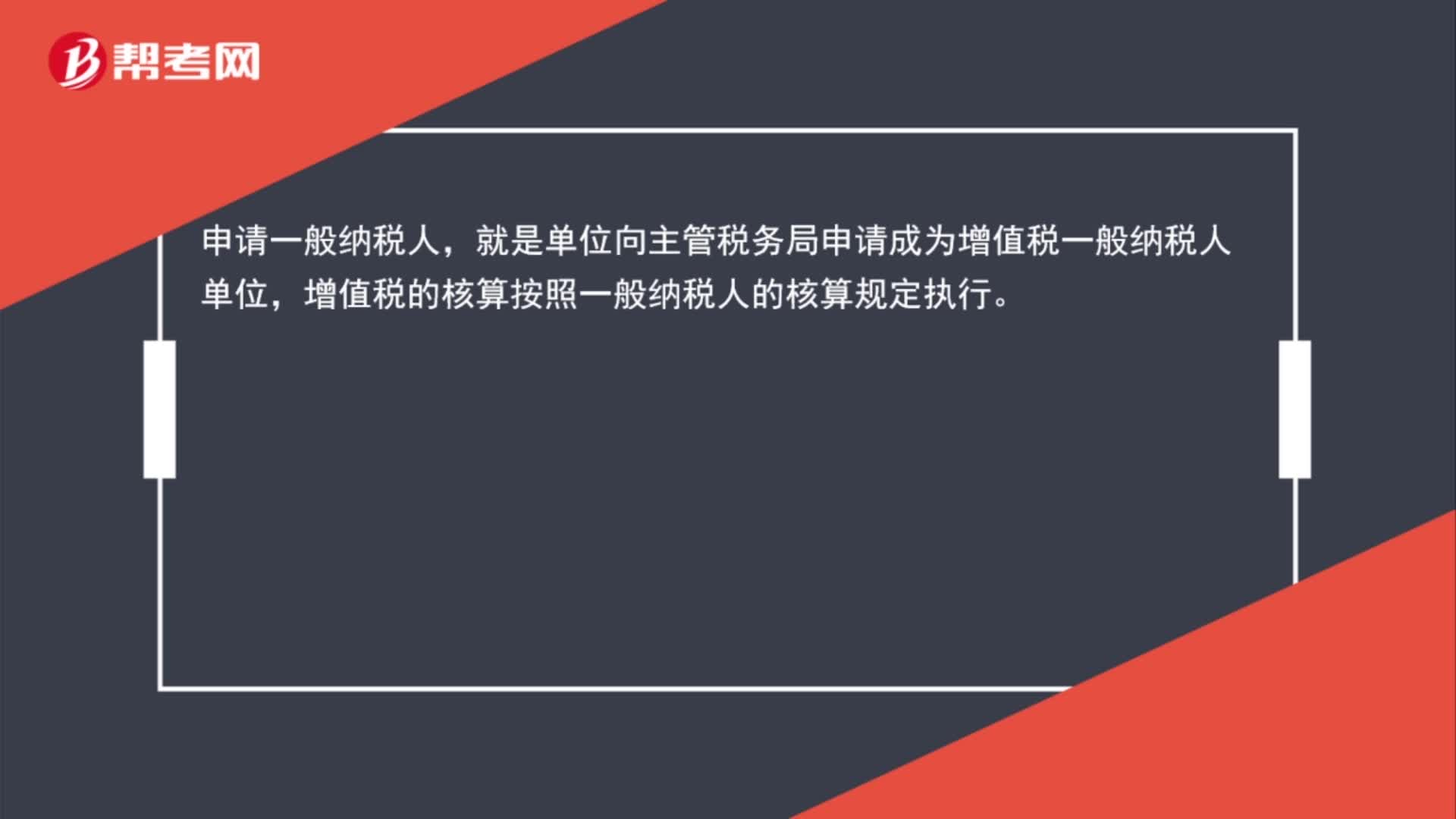

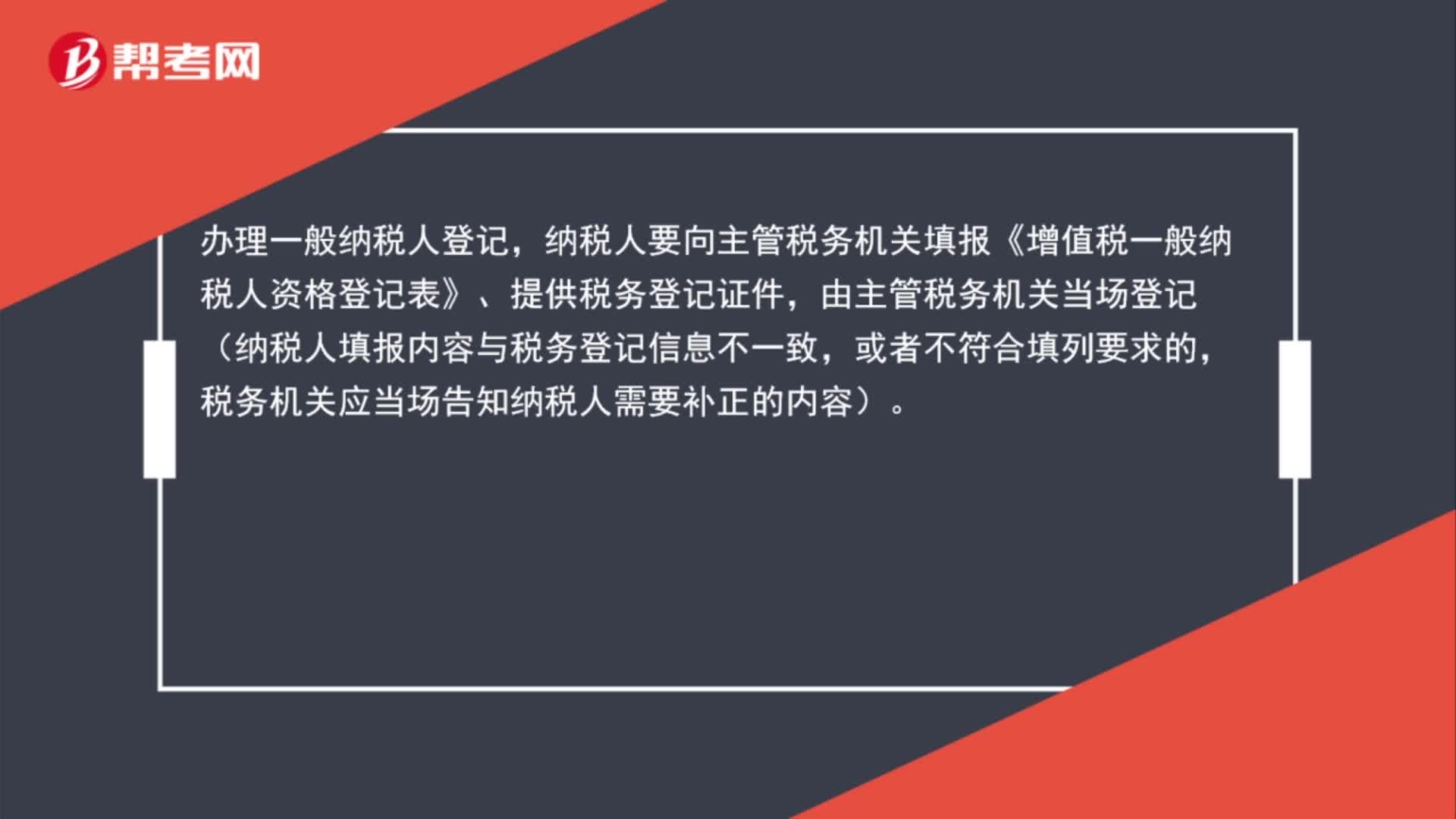

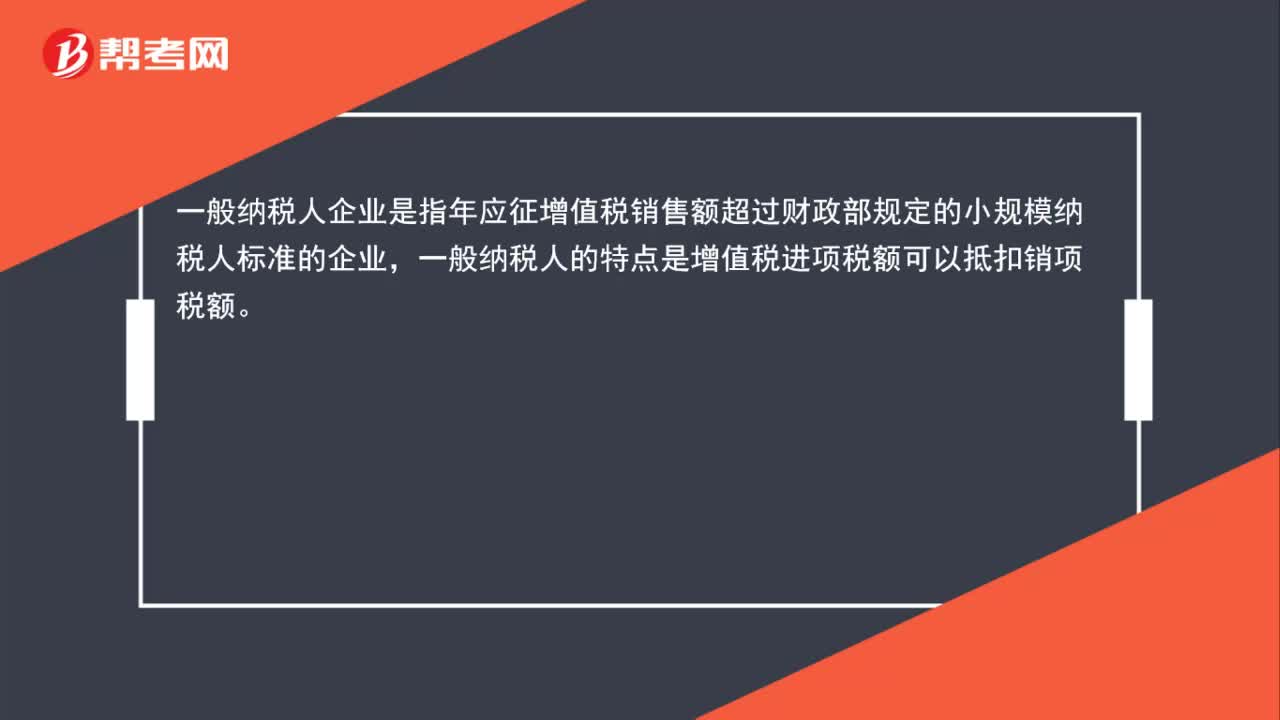

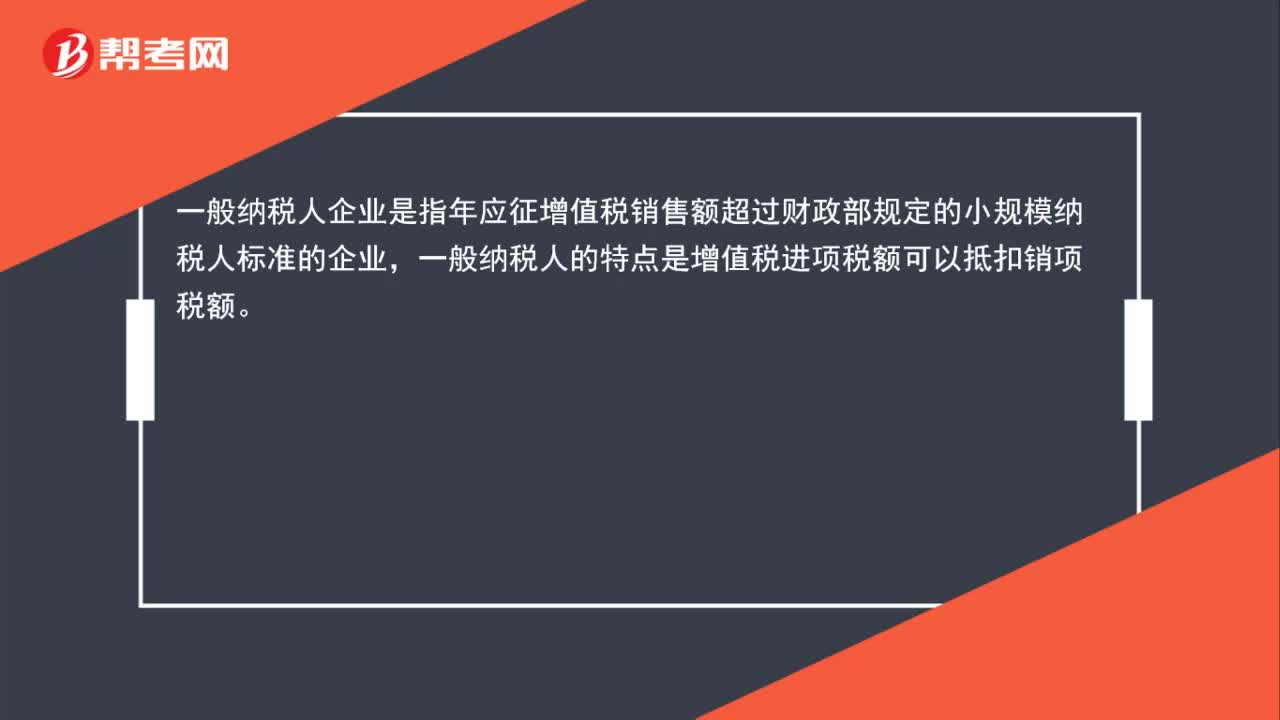

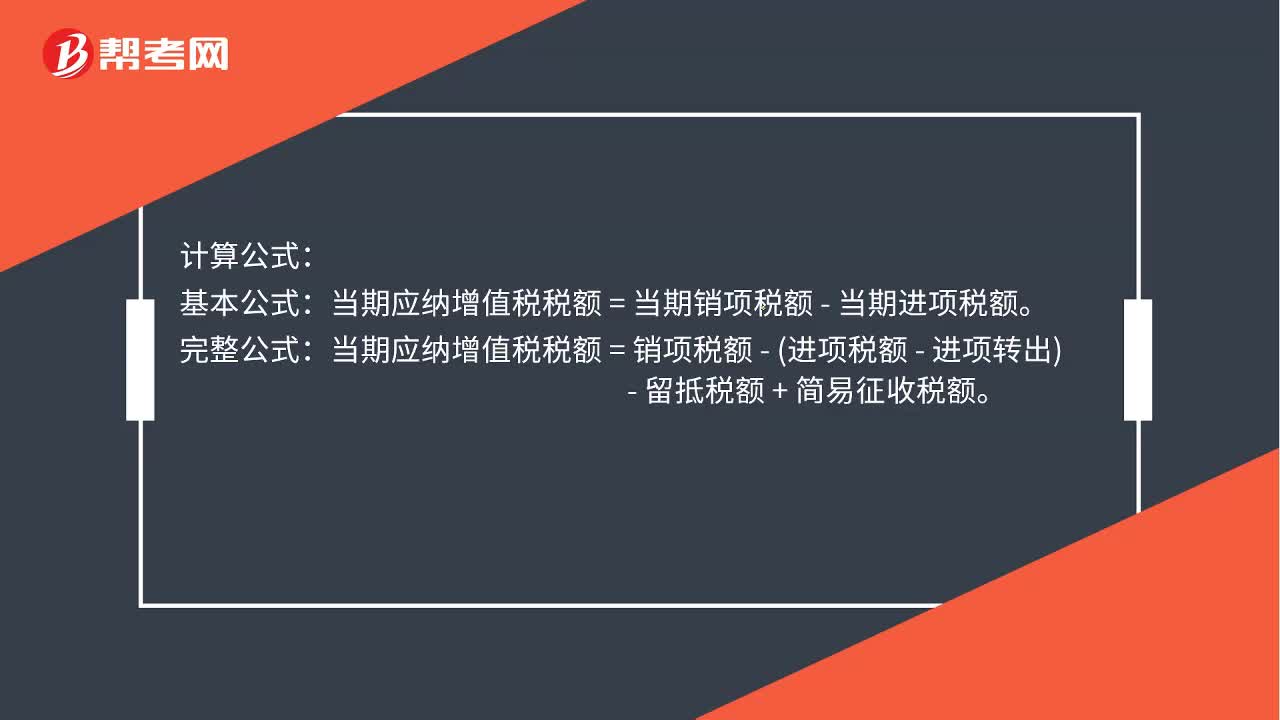

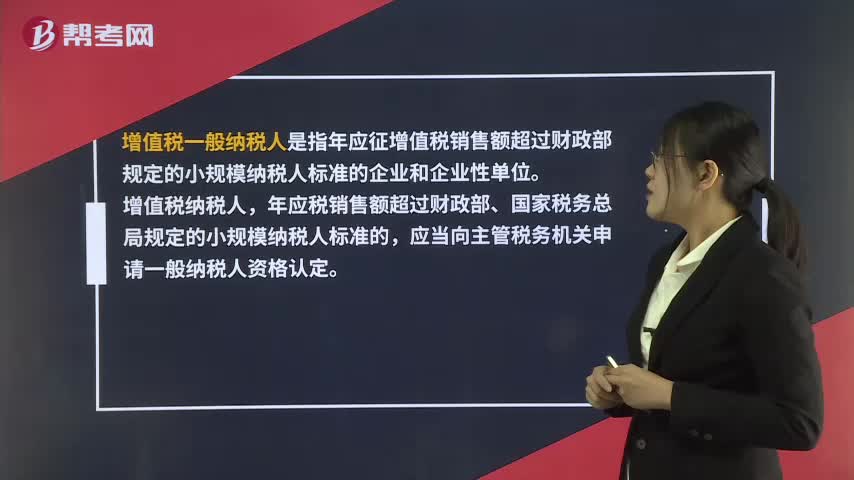

01:20什么是一般納稅人?:什么是一般納稅人?一般納稅人是指年應(yīng)征增值稅銷(xiāo)售額超過(guò)財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷(xiāo)售額超過(guò)財(cái)政部、國(guó)家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定。當(dāng)期應(yīng)納增值稅稅額=當(dāng)期銷(xiāo)項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額。當(dāng)期應(yīng)納增值稅稅額=銷(xiāo)項(xiàng)稅額-(進(jìn)項(xiàng)稅額-進(jìn)項(xiàng)轉(zhuǎn)出)-留抵稅額+簡(jiǎn)易征收稅額。銷(xiāo)項(xiàng)稅額的計(jì)算:銷(xiāo)項(xiàng)稅額=銷(xiāo)售額(不含稅價(jià))×稅率。

02:40

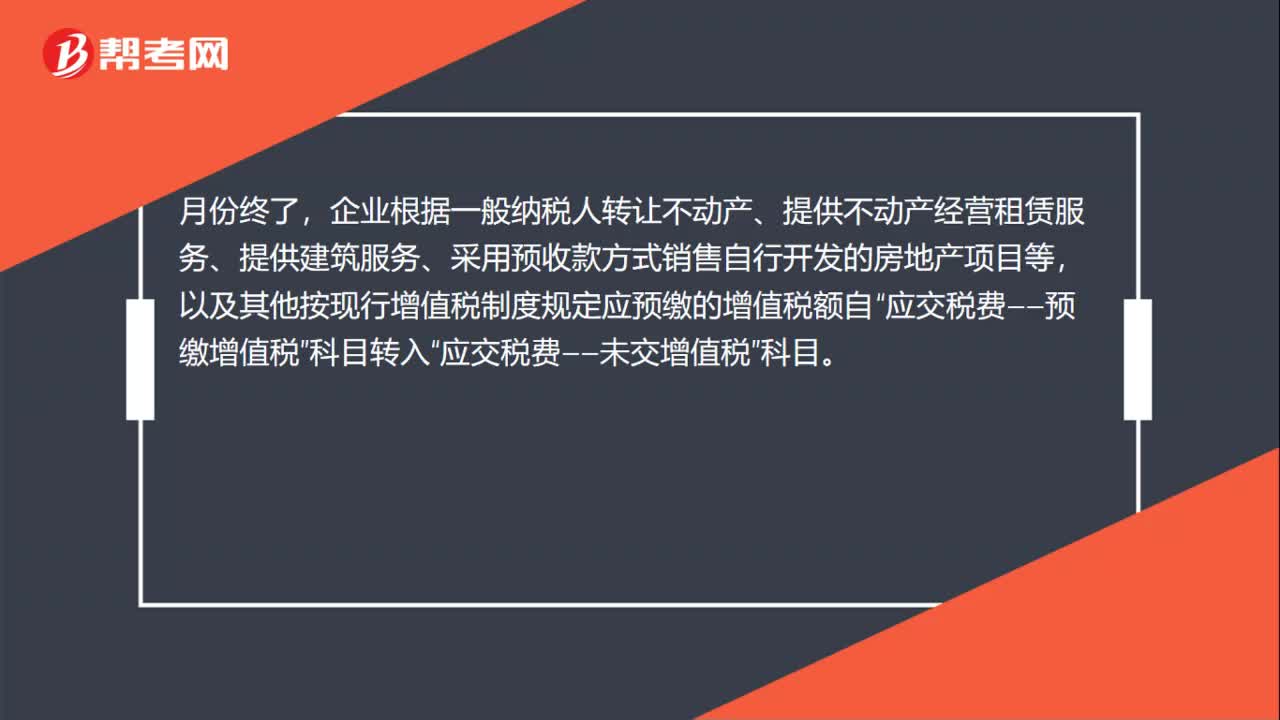

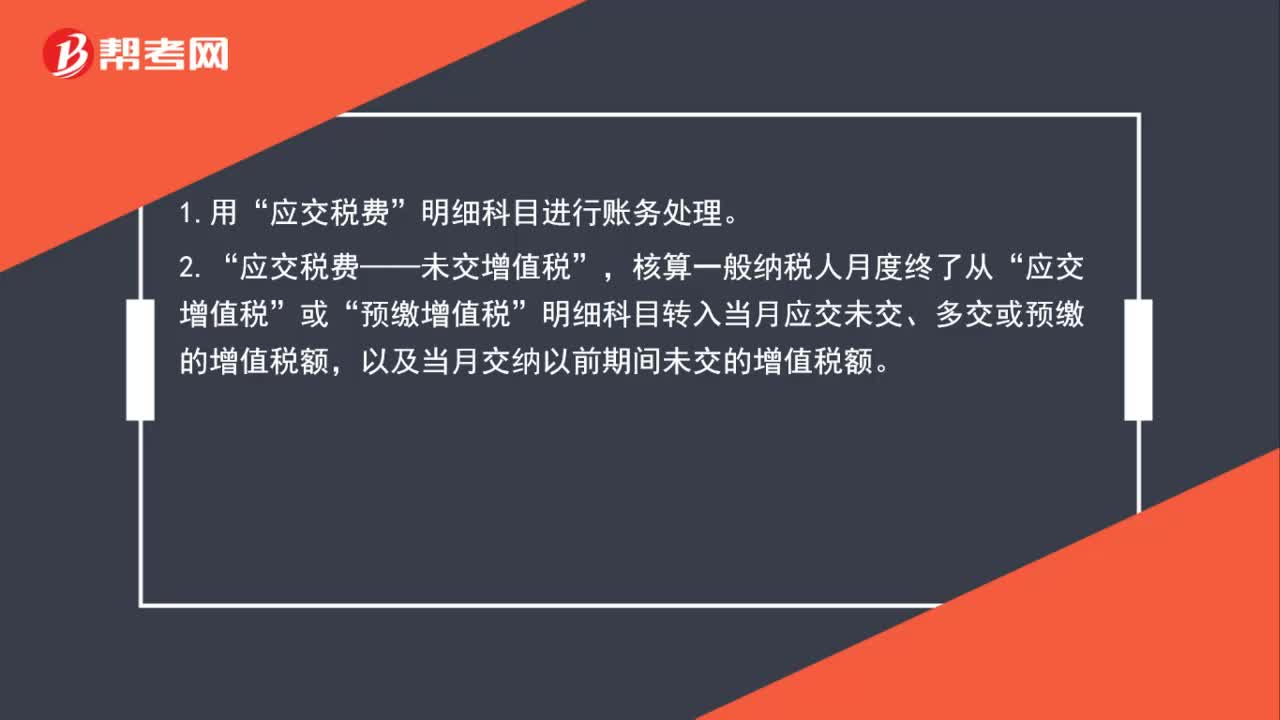

02:40一般納稅人的賬務(wù)處理怎么做?:應(yīng)交稅費(fèi)——未交增值稅”預(yù)繳增值稅“明細(xì)科目轉(zhuǎn)入當(dāng)月應(yīng)交未交、多交或預(yù)繳的增值稅額”應(yīng)交稅費(fèi)——預(yù)繳增值稅“按現(xiàn)行增值稅制度規(guī)定應(yīng)預(yù)繳的增值稅額,應(yīng)交稅費(fèi)——待抵扣進(jìn)項(xiàng)稅額。核算一般納稅人已取得增值稅扣稅憑證并經(jīng)稅務(wù)機(jī)關(guān)認(rèn)證“按照現(xiàn)行增值稅制度規(guī)定準(zhǔn)予以后期間從銷(xiāo)項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額”應(yīng)交稅費(fèi)——待認(rèn)證進(jìn)項(xiàng)稅額。

00:39

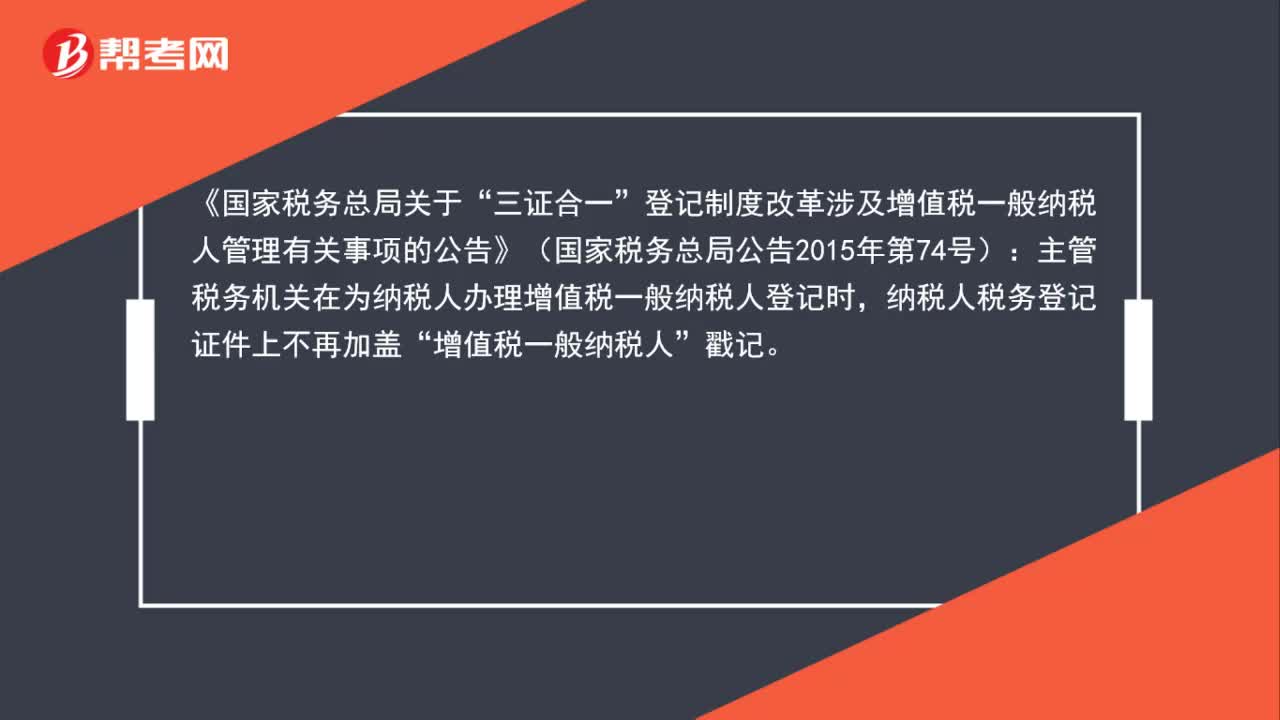

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷(xiāo)售額超過(guò)財(cái)政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷(xiāo)售額超過(guò)財(cái)政部、國(guó)家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請(qǐng)一般納稅人資格認(rèn)定。

06:23

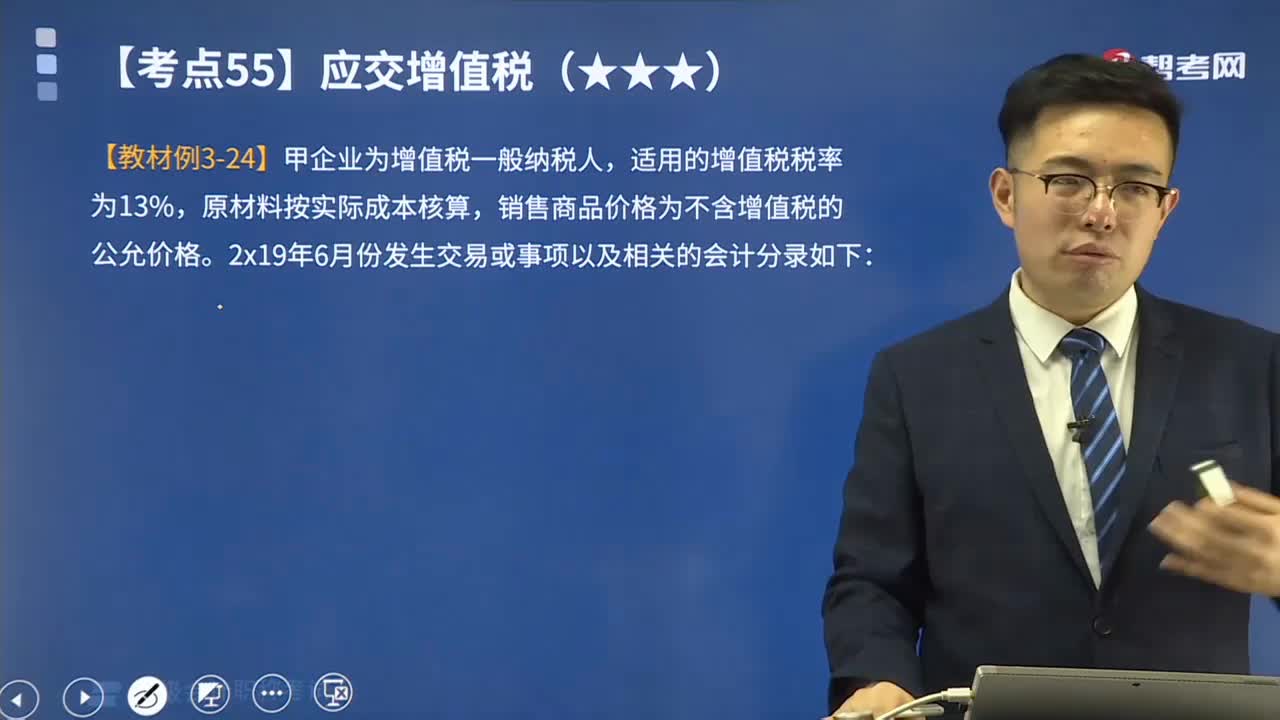

06:23帶你速記一般納稅人購(gòu)進(jìn)業(yè)務(wù)有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。在我國(guó)境內(nèi)銷(xiāo)售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)以及進(jìn)口貨物的企業(yè)、單位和個(gè)人為增值稅的納稅人。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷(xiāo)售貨物或者提供加工、修理修配勞務(wù)活動(dòng)本期應(yīng)交納的增值稅。應(yīng)交稅費(fèi)——應(yīng)交增值稅進(jìn)項(xiàng)稅額【買(mǎi)價(jià) ×適用扣除率】:增值稅專(zhuān)用發(fā)票上注明貨款120 000元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日