下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:36

00:36借款費用資本化是什么?:借款費用資本化是什么?借款費用資本化是指企業(yè)購置、建造和生產(chǎn)符合資本化條件的資產(chǎn)而發(fā)生的借款費用,在滿足特定的條件時,并不作為當(dāng)期利潤的抵減項目計入財務(wù)費用,而是通過資本化成為固定資產(chǎn)、可銷售狀態(tài)的存貨或投資性房產(chǎn)等的組成部分。

00:35

00:35借款費用暫停資本化非正常中斷的原因是什么?:借款費用暫停資本化非正常中斷的原因是什么?借款費用暫停資本化非正常中斷,通常是由于企業(yè)管理決策上的原因或者其他不可預(yù)見的原因等所導(dǎo)致的中斷。例如企業(yè)因與施工方發(fā)生了質(zhì)量糾紛、資金周轉(zhuǎn)困難、發(fā)生安全事故、發(fā)生勞動糾紛等原因?qū)е碌闹袛唷?/p>

00:30

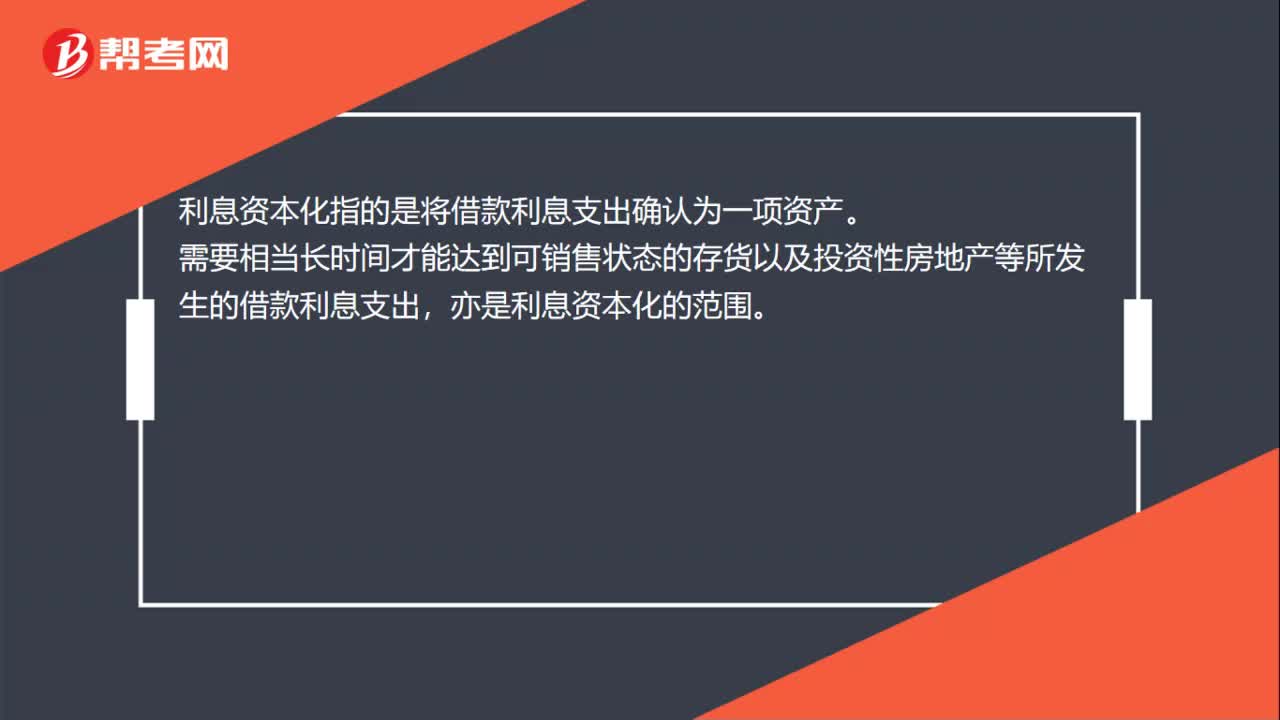

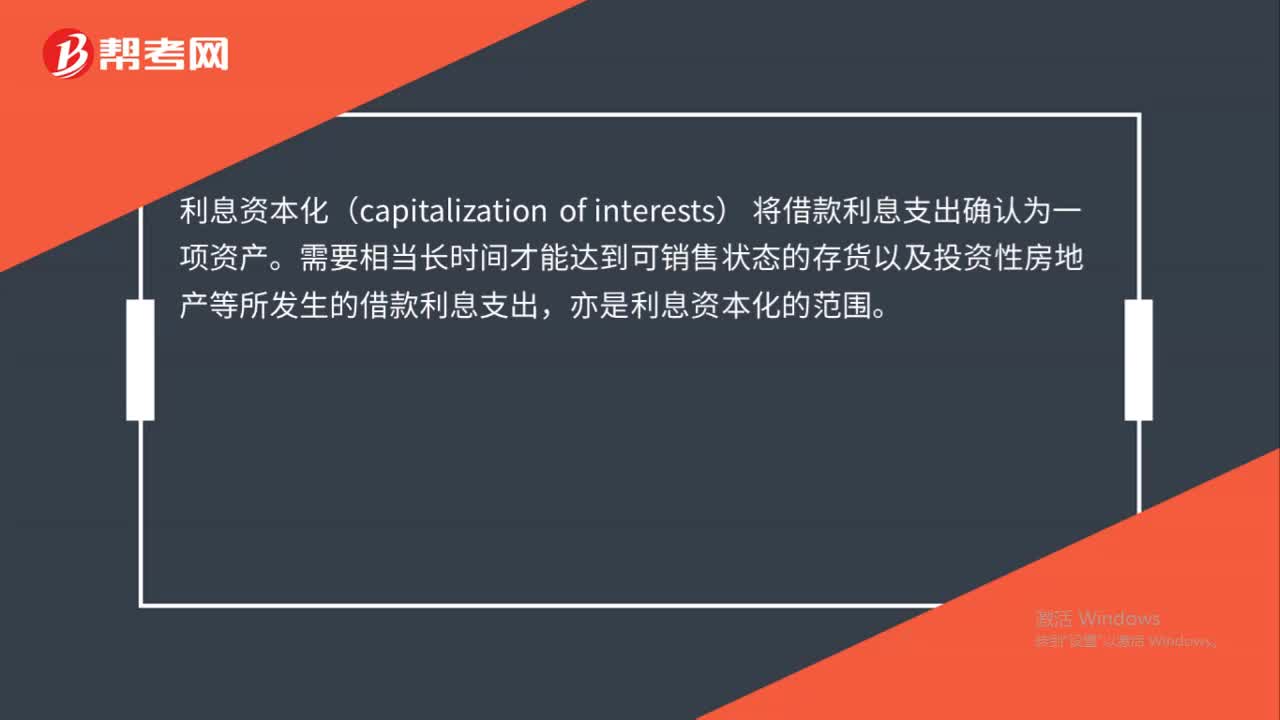

00:30利息資本化是什么?:利息資本化是什么?利息資本化指的是將借款利息支出確認(rèn)為一項資產(chǎn),需要相當(dāng)長時間才能達(dá)到可銷售狀態(tài)的存貨以及投資性房地產(chǎn)等所發(fā)生的借款利息支出,亦是利息資本化的范圍。

00:20

00:20什么是利息資本化?:什么是利息資本化?利息資本化指的是將借款利息支出確認(rèn)為一項資產(chǎn)。需要相當(dāng)長時間才能達(dá)到可銷售狀態(tài)的存貨以及投資性房地產(chǎn)等所發(fā)生的借款利息支出,亦是利息資本化的范圍。

00:56

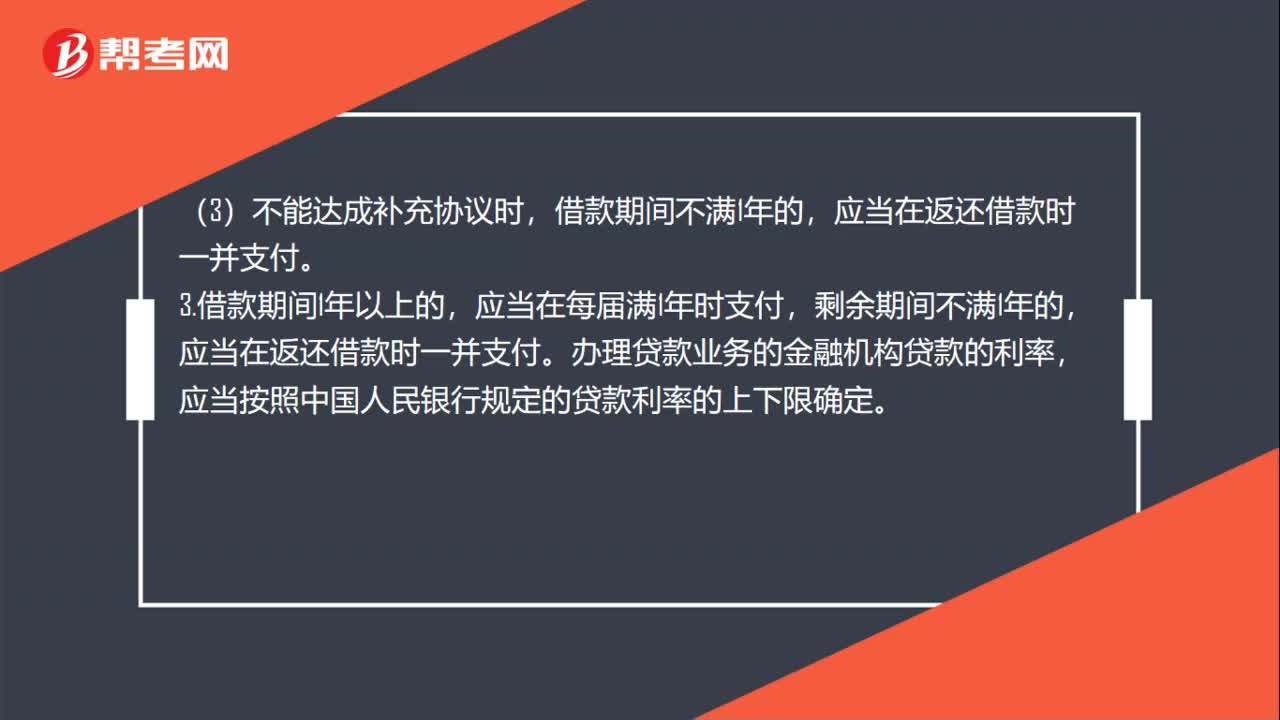

00:56借款利息規(guī)定有哪些?:借款利息規(guī)定有哪些?1.借款的利息不得預(yù)先在本金中扣除。2.借款人應(yīng)當(dāng)按照約定的期限支付利息。(1)在借款人未按照約定的日期、數(shù)額收取借款的情況下,仍應(yīng)當(dāng)按照約定的日期、數(shù)額支付利息。(2)對支付利息的期限沒有約定或者約定不明確的,借款期間不滿1年的,3.借款期間1年以上的,應(yīng)當(dāng)在每屆滿1年時支付,應(yīng)當(dāng)在返還借款時一并支付。辦理貸款業(yè)務(wù)的金融機構(gòu)貸款的利率。

00:20

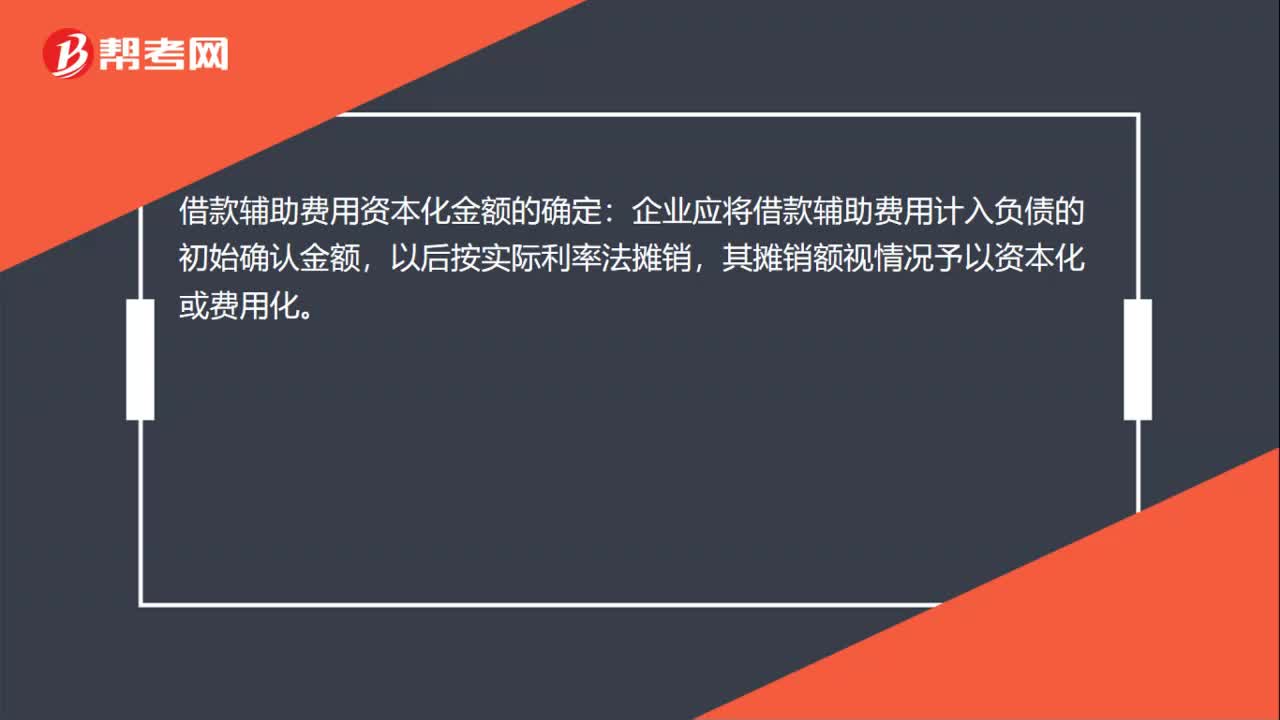

00:20借款輔助費用資本化金額如何確定?:借款輔助費用資本化金額的確定:企業(yè)應(yīng)將借款輔助費用計入負(fù)債的初始確認(rèn)金額,以后按實際利率法攤銷,其攤銷額視情況予以資本化或費用化。

00:38

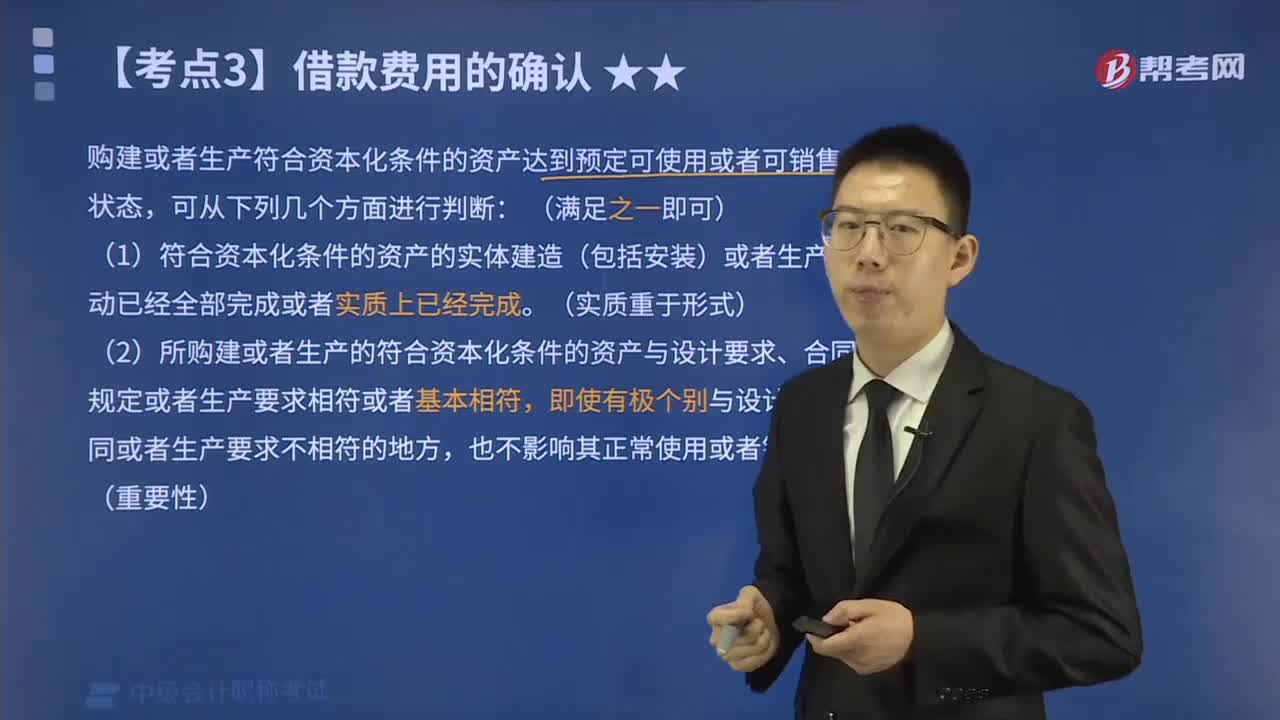

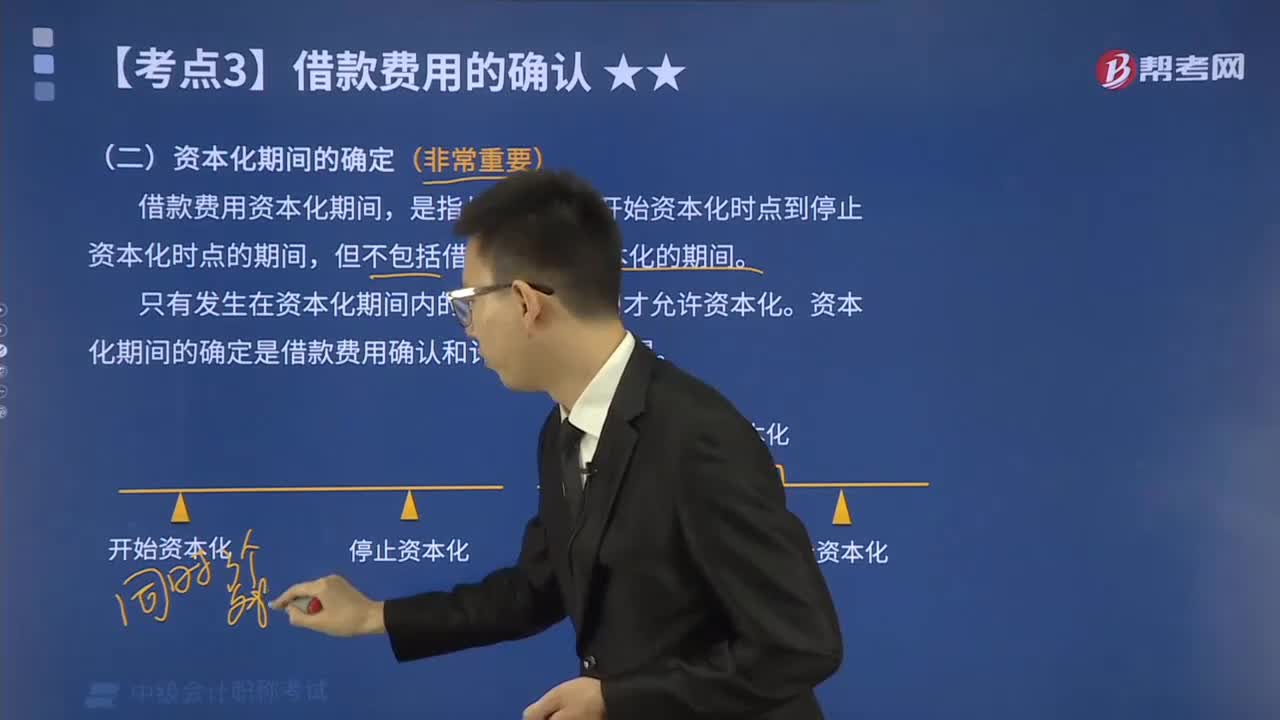

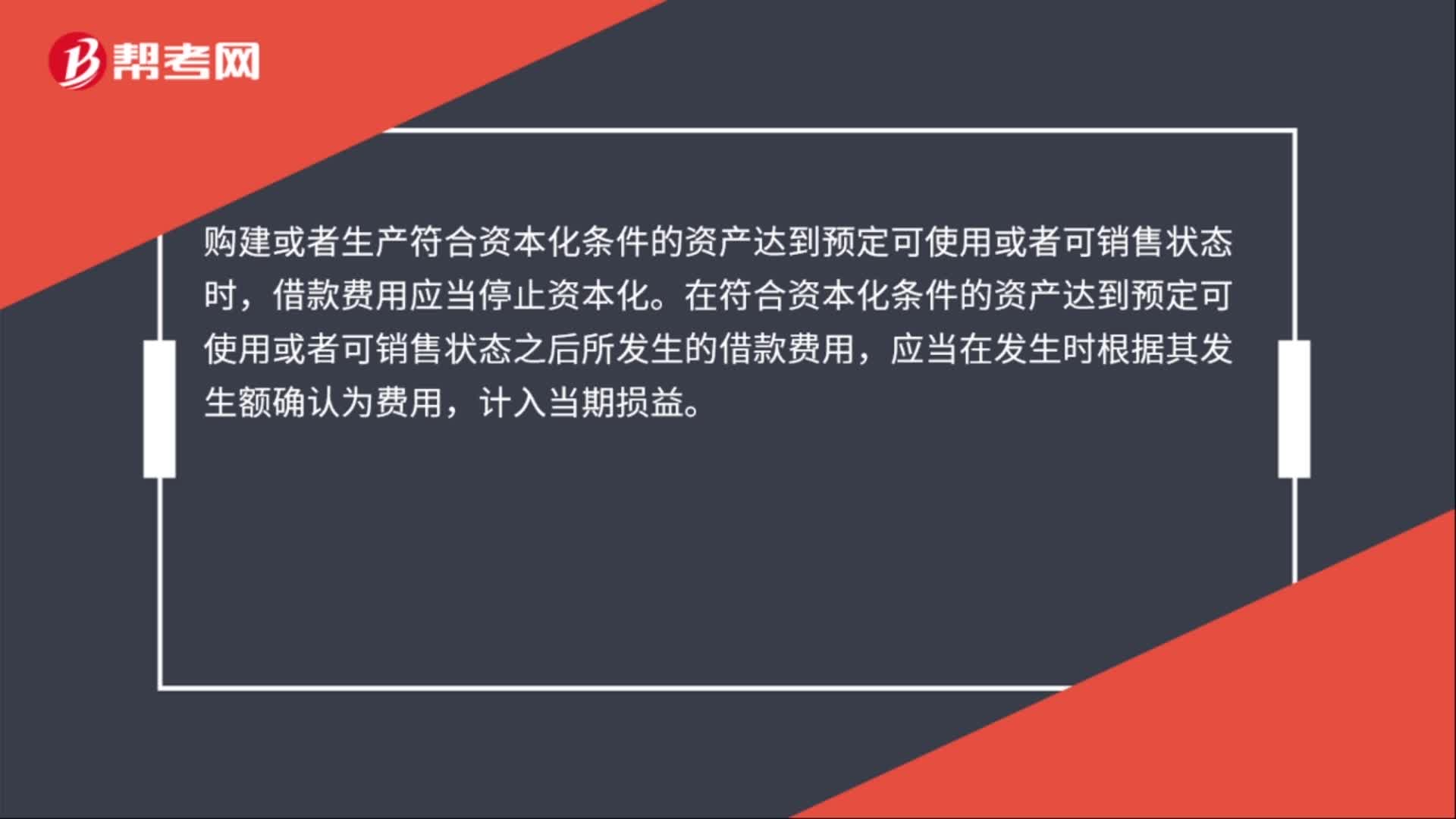

00:38專門借款停止資本化的時點是什么?:專門借款停止資本化的時點是什么?購建或者生產(chǎn)符合資本化條件的資產(chǎn)達(dá)到預(yù)定可使用或者可銷售狀態(tài)時,借款費用應(yīng)當(dāng)停止資本化。在符合資本化條件的資產(chǎn)達(dá)到預(yù)定可使用或者可銷售狀態(tài)之后所發(fā)生的借款費用,應(yīng)當(dāng)在發(fā)生時根據(jù)其發(fā)生額確認(rèn)為費用,計入當(dāng)期損益。

00:25

00:25利息資本化是什么?:利息資本化是什么?利息資本化(capitalization of interests) 將借款利息支出確認(rèn)為一項資產(chǎn)。需要相當(dāng)長時間才能達(dá)到可銷售狀態(tài)的存貨以及投資性房地產(chǎn)等所發(fā)生的借款利息支出,亦是利息資本化的范圍。

00:36

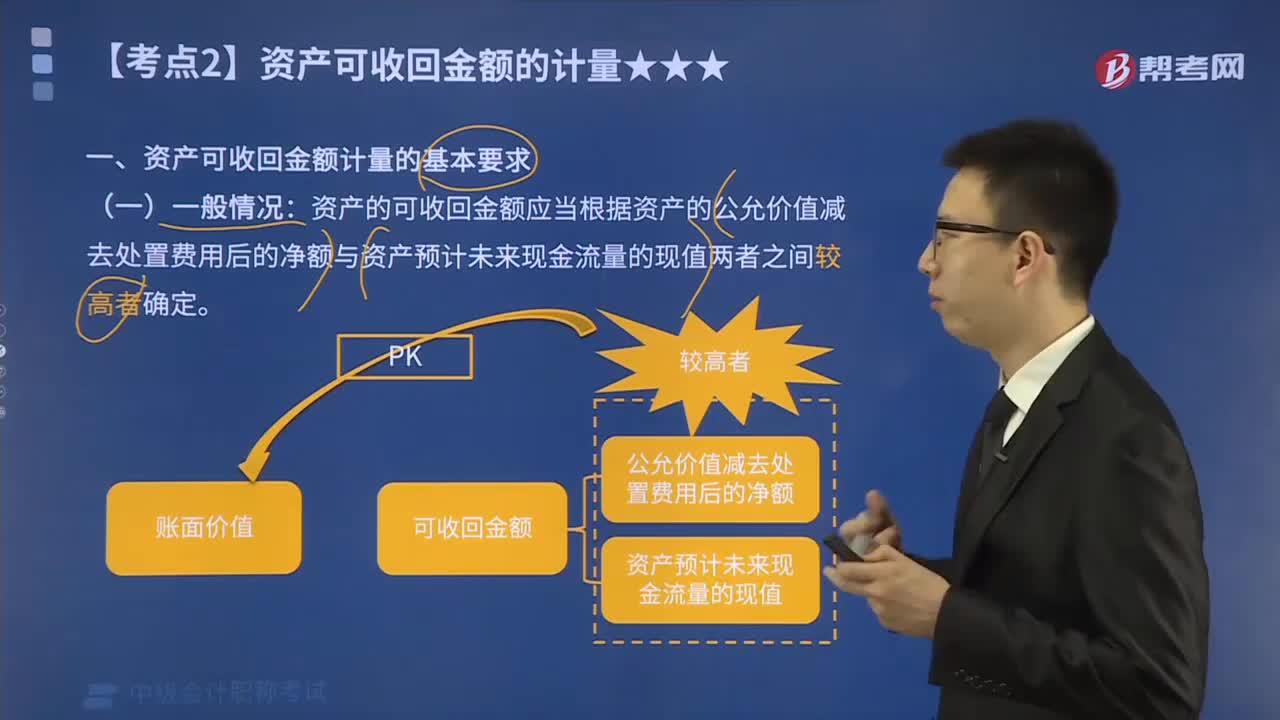

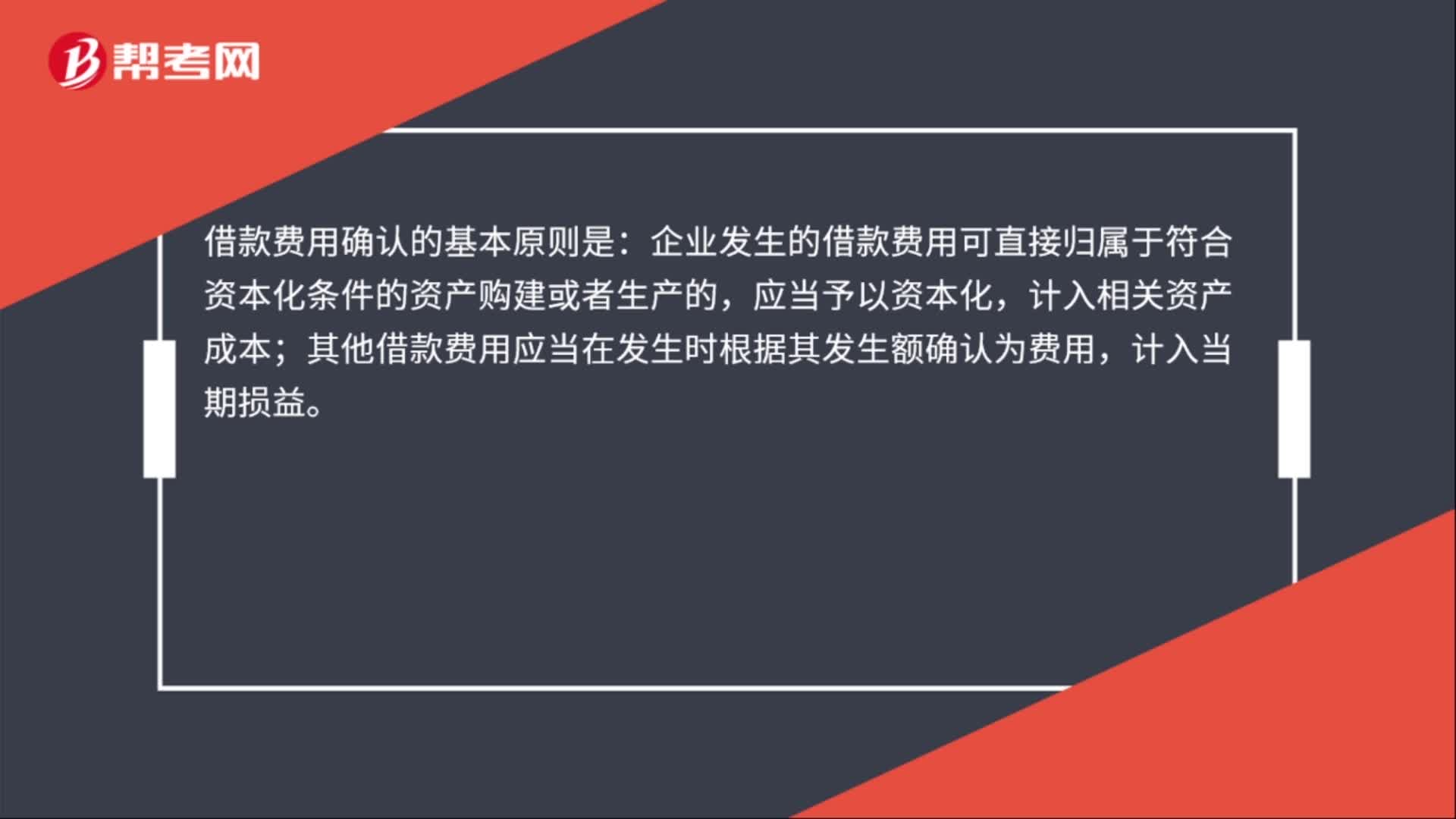

00:36借款費用確認(rèn)的基本原則是什么?:借款費用確認(rèn)的基本原則是:企業(yè)發(fā)生的借款費用可直接歸屬于符合資本化條件的資產(chǎn)購建或者生產(chǎn)的,應(yīng)當(dāng)予以資本化,計入相關(guān)資產(chǎn)成本;其他借款費用應(yīng)當(dāng)在發(fā)生時根據(jù)其發(fā)生額確認(rèn)為費用,計入當(dāng)期損益。

03:44

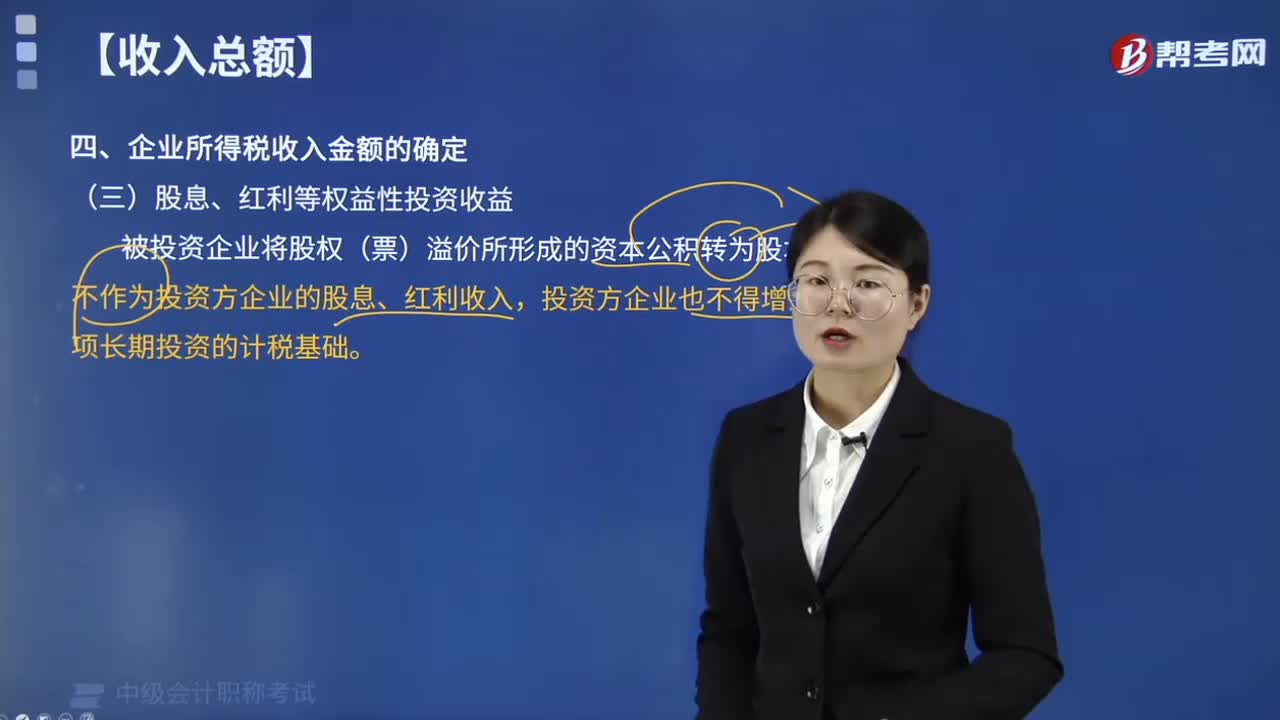

03:44如何確定企業(yè)所得稅中股息、紅利等權(quán)益性投資收益金額?:如何確定企業(yè)所得稅中股息、紅利等權(quán)益性投資收益金額?按照被投資方作出利潤分配決定的日期確認(rèn)收入的實現(xiàn)。按照實際收到捐贈資產(chǎn)的日期確認(rèn)收入的實現(xiàn),下列關(guān)于不同方式下銷售商品收入金額確定的表述中,按照扣除商業(yè)折扣前的金額確定銷售商品收入金額;B. 采用現(xiàn)金折扣方式銷售商品的:按照扣除現(xiàn)金折扣前的金額確定銷售商品收入金額,按照扣除回購商品公允價值后的余額確定銷售商品收入金額。

06:26

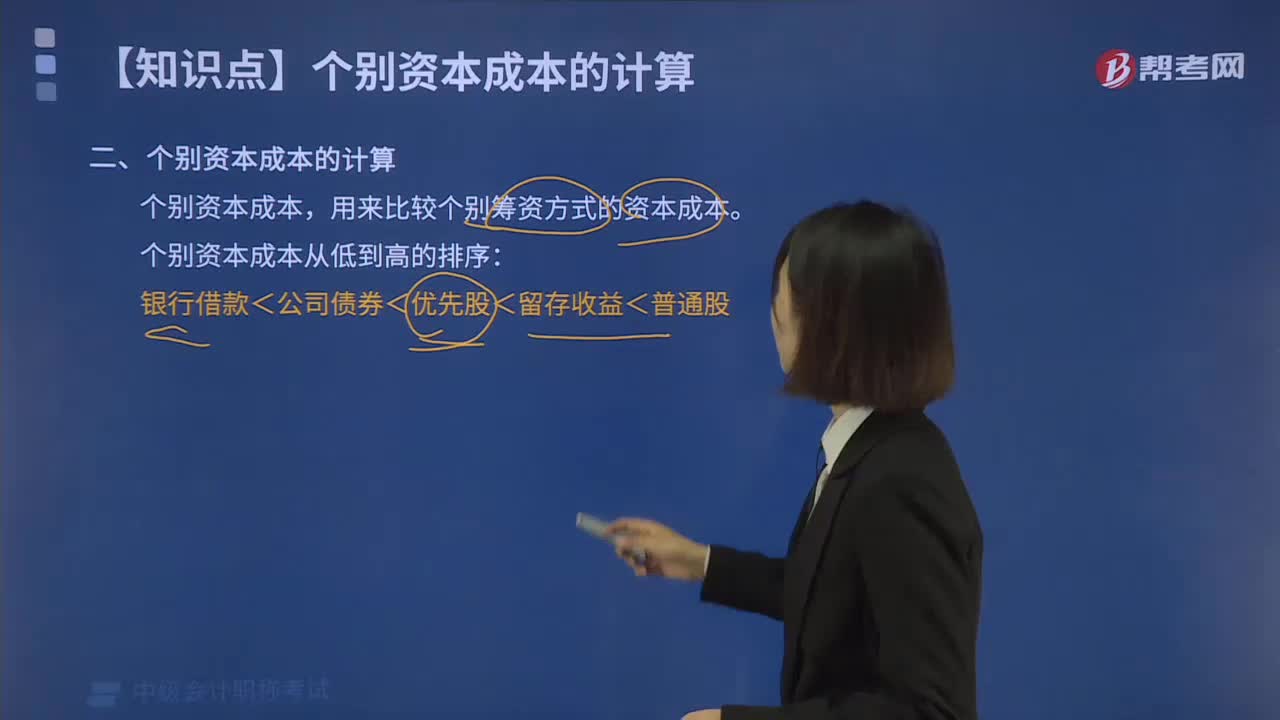

06:26怎樣計算銀行借款資本成本率?:怎樣計算銀行借款資本成本率?個別資本成本,用來比較個別籌資方式的資本成本。銀行借款<公司債券<融資租賃<優(yōu)先股<留存收益<普通股,銀行借款資本成本包括借款利息和借款手續(xù)費用。手續(xù)費用是籌資費用的具體表現(xiàn),一般計算稅后資本成本率。以便與權(quán)益資本成本率具有可比性。

01:30

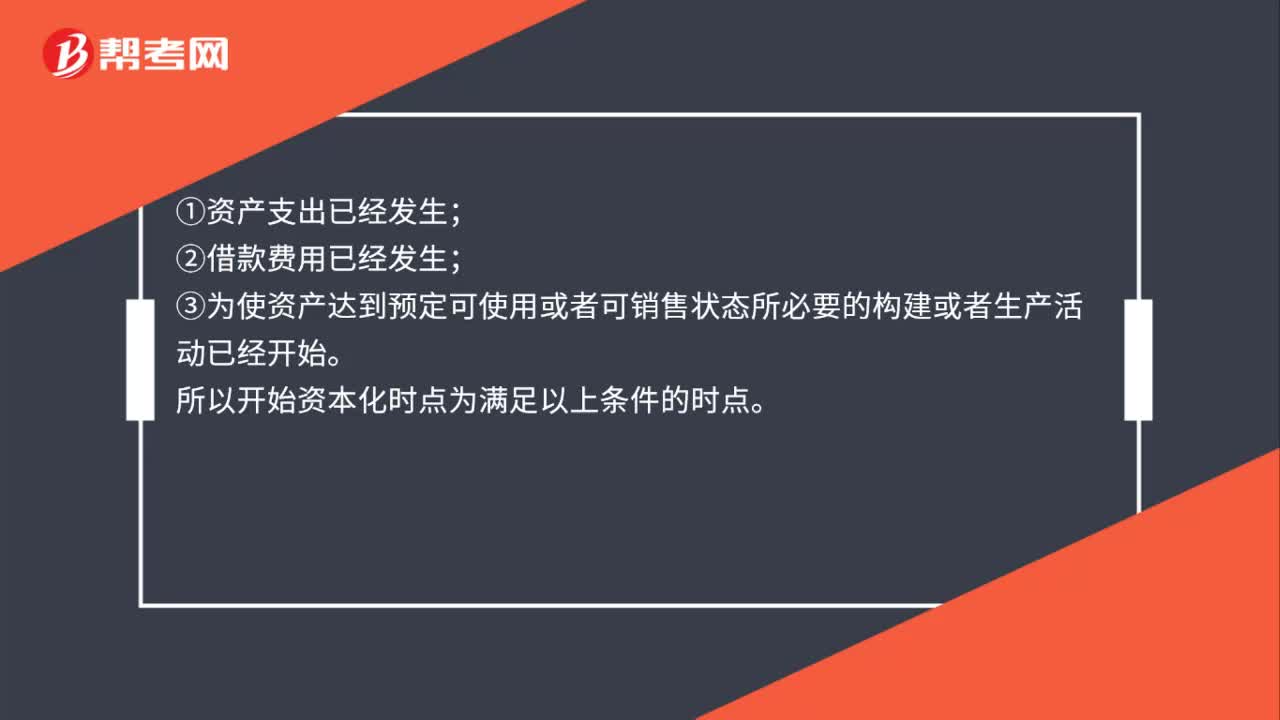

01:30借款利息資本化需同時滿足哪些條件?:借款利息資本化需同時滿足哪些條件?借款費用資本化的條件有三個:1.資產(chǎn)支出已經(jīng)發(fā)生。這一條件是指企業(yè)購置或建造符合資本化條件的資產(chǎn)的支出已經(jīng)發(fā)生,包括支付現(xiàn)金、轉(zhuǎn)移非現(xiàn)金資產(chǎn)和承擔(dān)帶息債務(wù)形式所發(fā)生的支出。2.借款費用已經(jīng)發(fā)生。這一條件是指企業(yè)已經(jīng)發(fā)生了因購建或者生產(chǎn)符合資本化條件的資產(chǎn)而專門借入款項的借款費用,主要是指符合資本化條件的資產(chǎn)的實體建造或者生產(chǎn)工作已經(jīng)開始。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日