下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:45

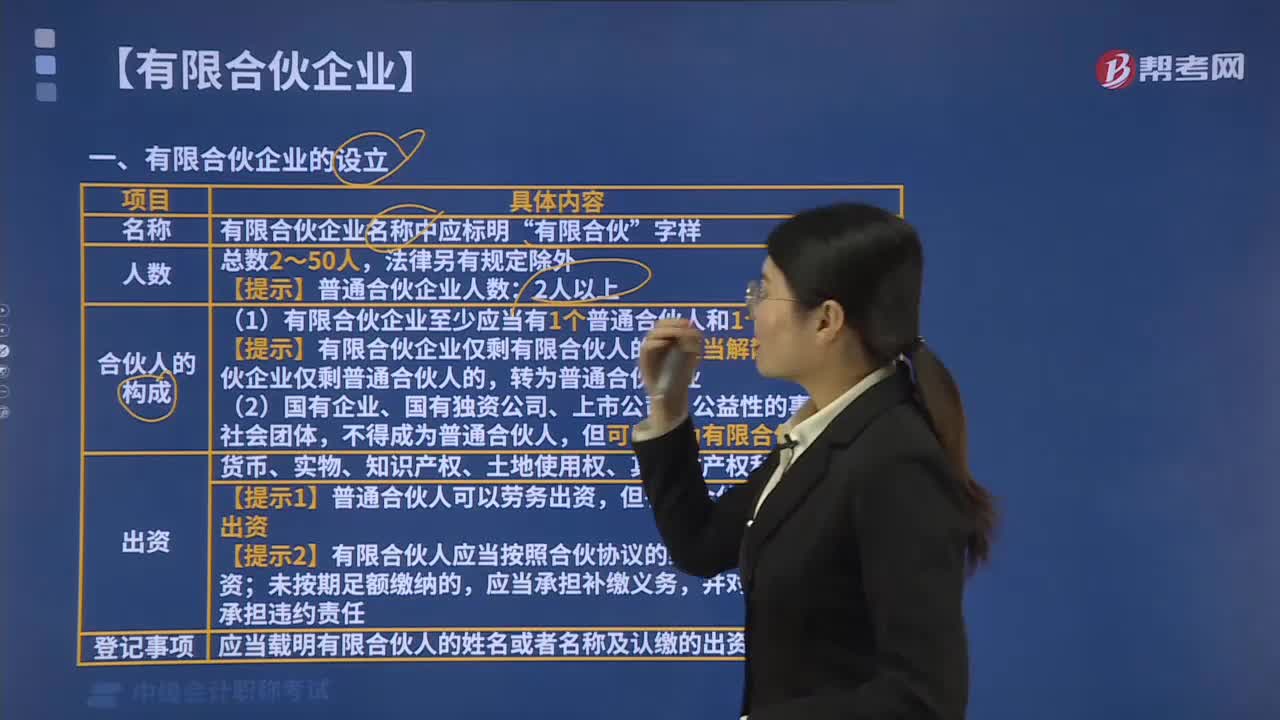

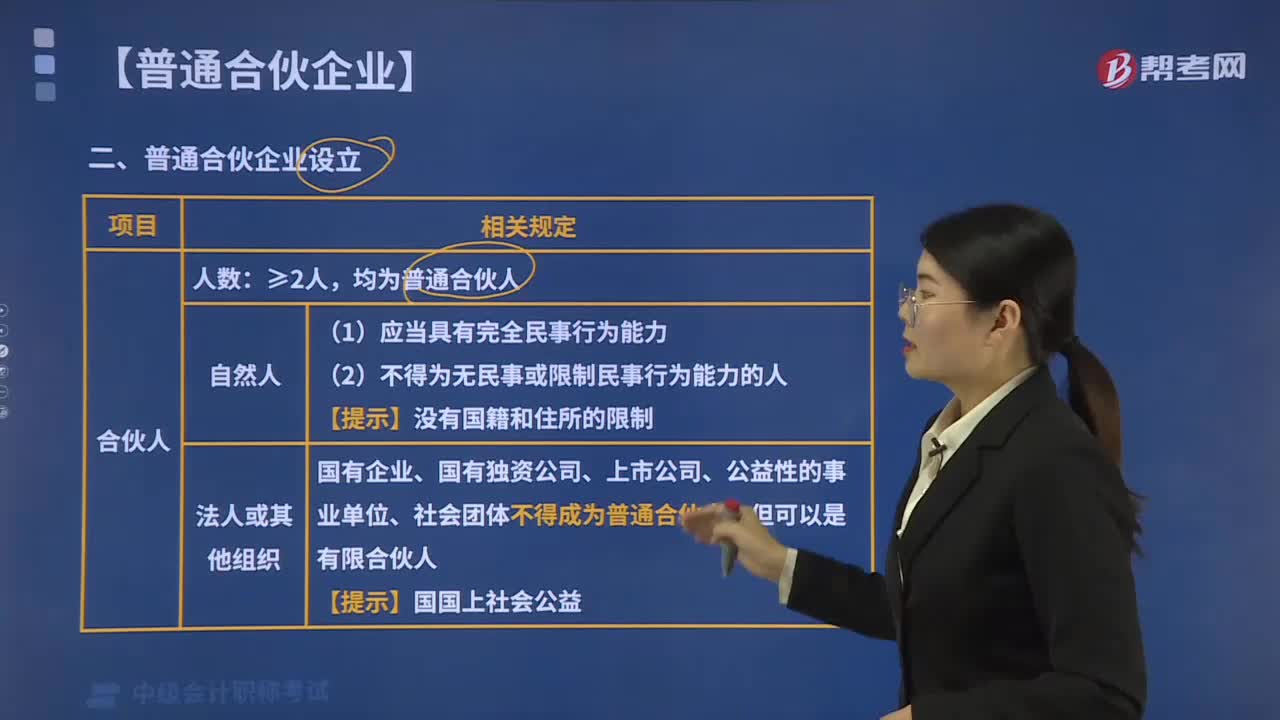

05:45設立普通合伙企業(yè)應具備哪些條件?:根據(jù)《合伙企業(yè)法》第14條規(guī)定,設立普通合伙企業(yè)應具備下列條件:【解釋】對于合伙企業(yè)合伙人數(shù)的最高限額。《合伙企業(yè)法》未作規(guī)定,①合伙人為自然人的。普通合伙人可以用貨幣、實物、知識產權、土地使用權或者其他財產權利出資,并在合伙協(xié)議中載明”【提示】只有普通合伙人可以勞務出資。(1)普通合伙企業(yè)名稱中應標明”普通合伙企業(yè)。(2)特殊普通合伙企業(yè)名稱中應標明。特殊普通合伙企業(yè),(1)書面合伙協(xié)議

00:52

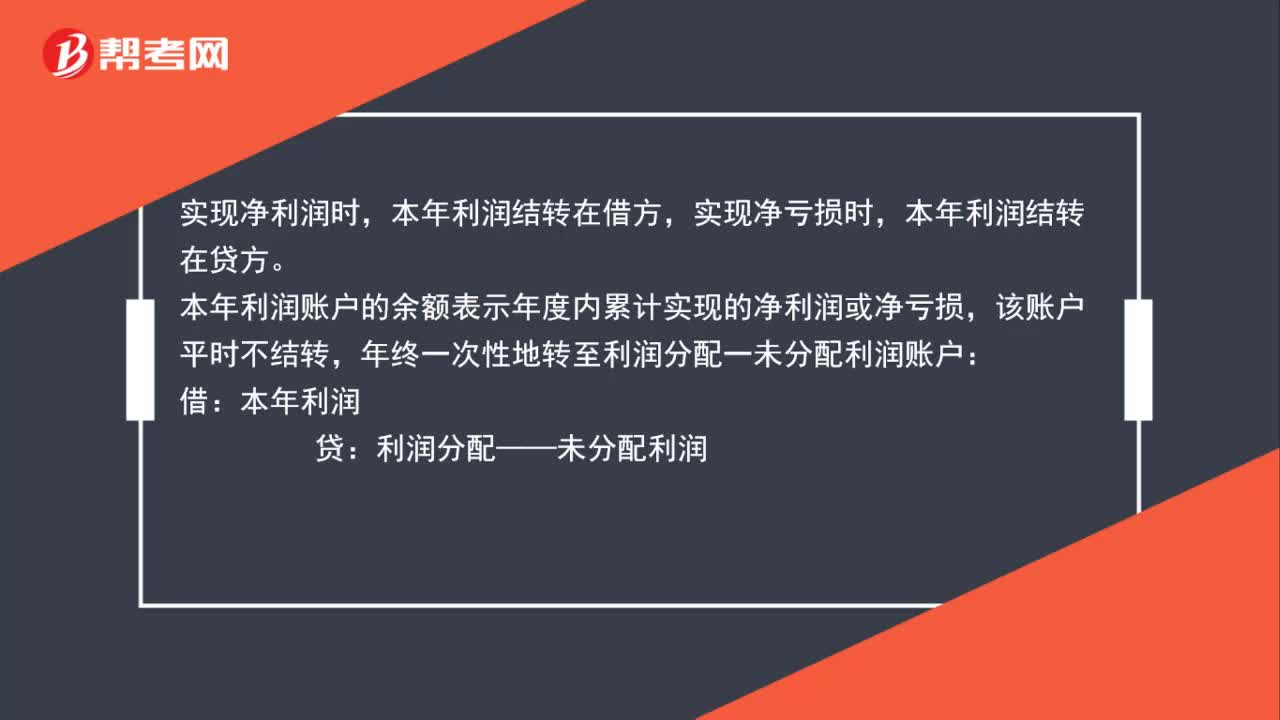

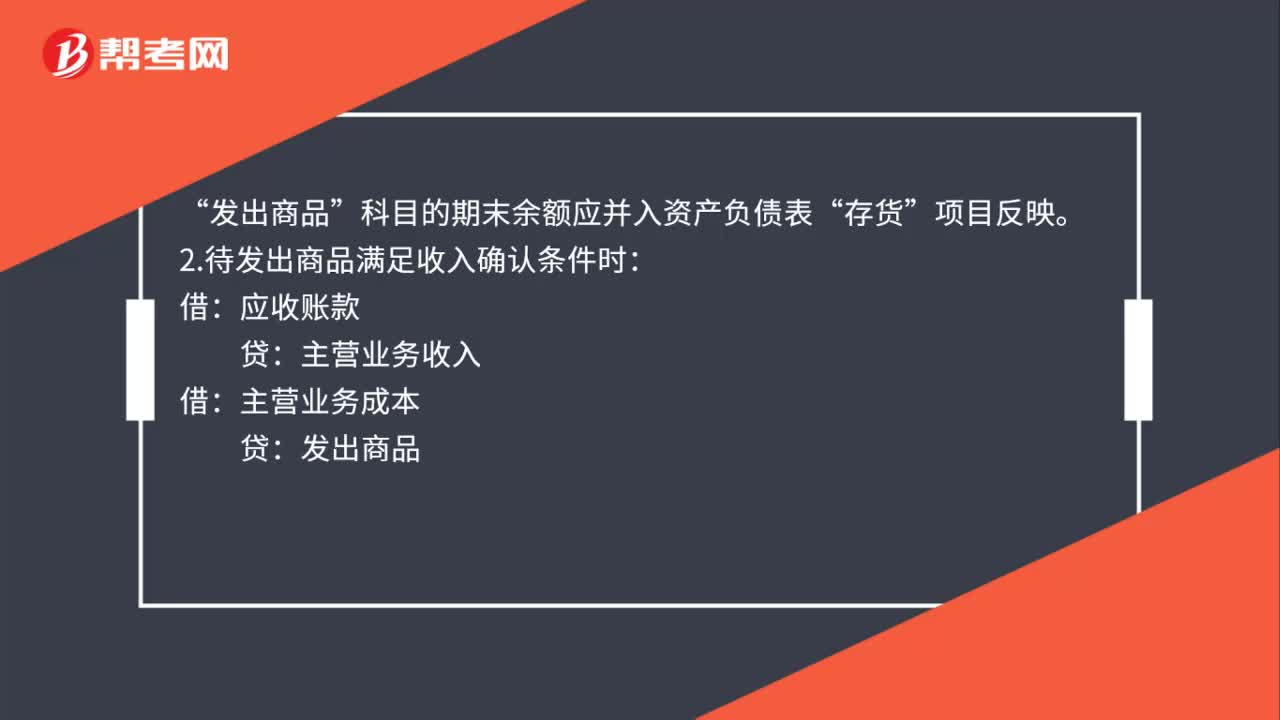

00:52銷售商品不滿足收入確認條件會計分錄如何做?:銷售商品不滿足收入確認條件會計分錄如何做?1.發(fā)出商品不滿足收入確認條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應收賬款“應交稅費——應交增值稅(銷項稅額)。科目的期末余額應并入資產負債表:存貨:項目反映:2.待發(fā)出商品滿足收入確認條件時:應收賬款主營業(yè)務收入借主營業(yè)務成本貸發(fā)出商品

05:24

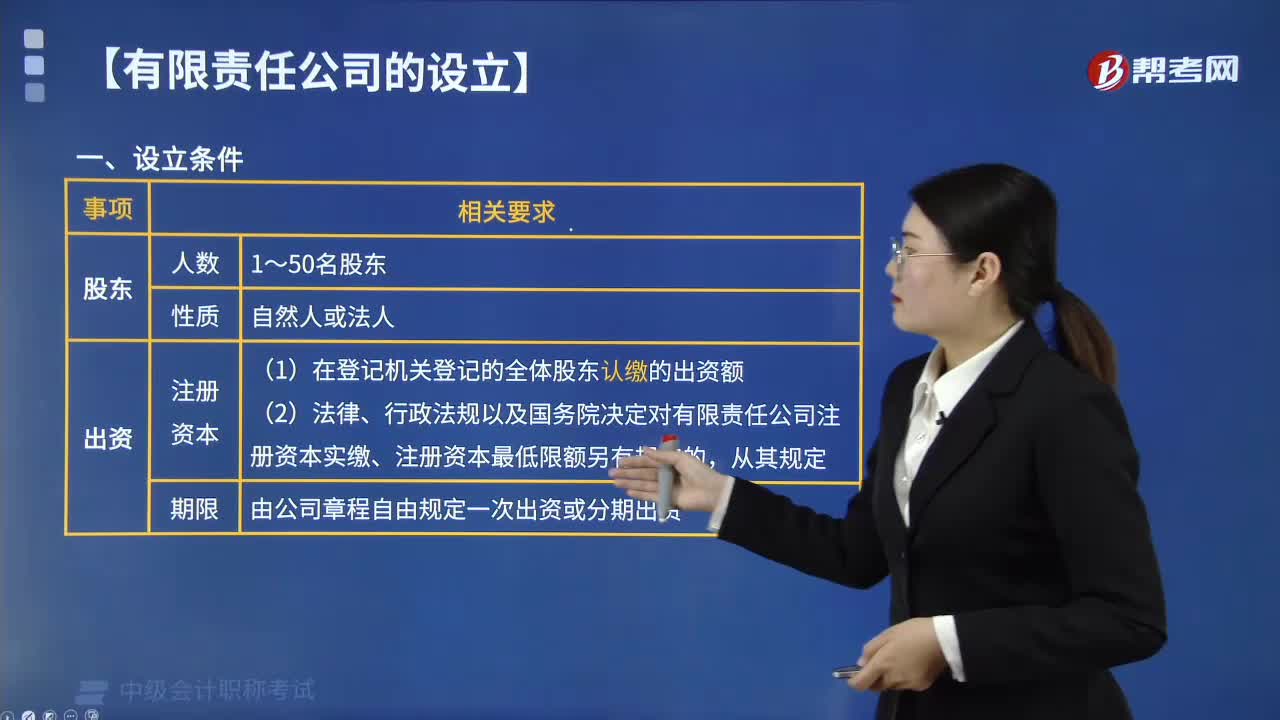

05:24設立有限責任公司要具備哪些條件?:2.有符合公司章程規(guī)定的全體股東認繳的出資額,(1)有限責任公司的注冊資本為在公司登記機關登記的全體股東認繳的出資額。法律、行政法規(guī)以及國務院決定對有限責任公司注冊資本實繳、注冊資本最低限額另有規(guī)定的。(2)有限責任公司由公司章程自由規(guī)定一次出資或分期出資,【提示】股東不得以勞務、信用、自然人姓名、商譽、特許經營權或者設定擔保的財產等作價出資;股東會會議認為需要規(guī)定的其他事項:

00:25

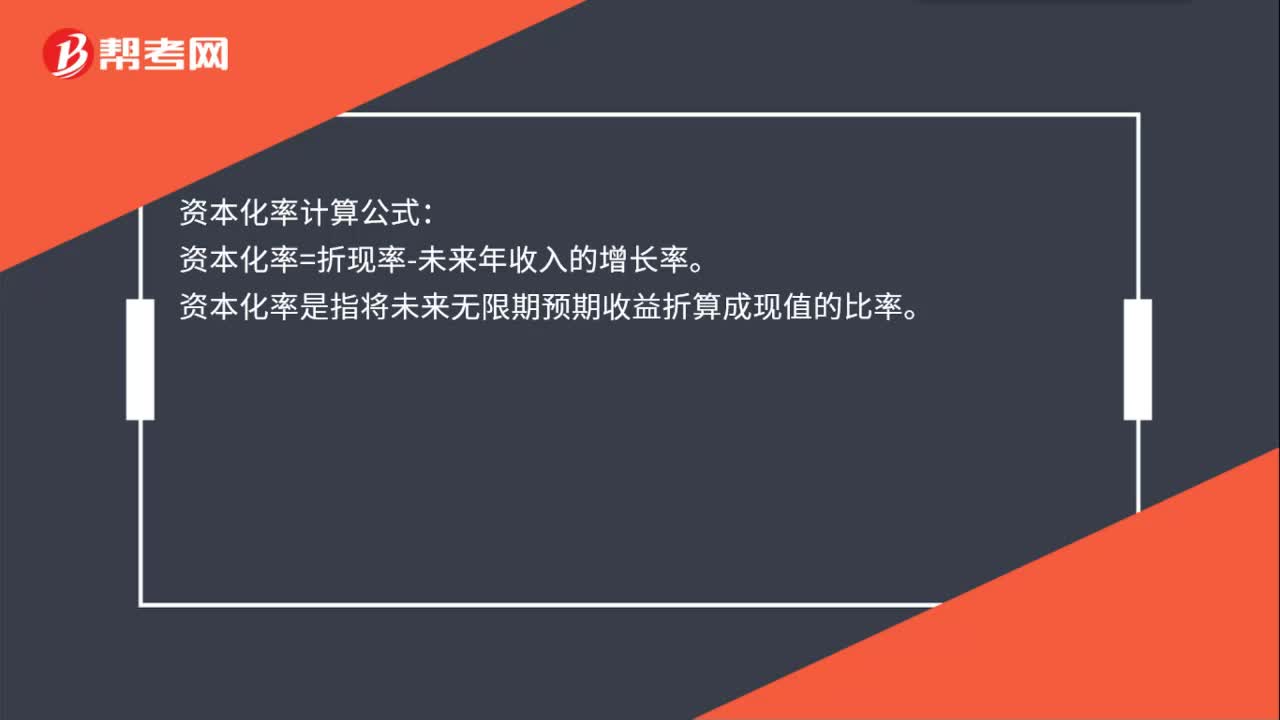

00:25資本化率計算公式是什么?:資本化率計算公式:資本化率=折現(xiàn)率-未來年收入的增長率。資本化率是指將未來無限期預期收益折算成現(xiàn)值的比率。

01:08

01:08收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,那算什么呢?:收到貸款利息收入算銷項,支付存款利息為啥不算進項?如果不算進項,1. 對于貸款服務進項稅不得抵扣,也就是利息支出進項稅不得抵扣的規(guī)定,主要是考慮如果允許抵扣借款利息,從根本上打通融資行為的增值稅抵扣鏈條,按照增值稅“道道征道道扣”的原則,首先就應當對存款利息征稅。但在現(xiàn)有條件下,一方面涉及對居民存款征稅,與當下實際存款利率為負的現(xiàn)狀不符。

00:12

00:12合同履約成本不是合同資產嗎?:合同履約成本不是合同資產嗎?合同履約成本是資產,但不是合同資產。

00:25

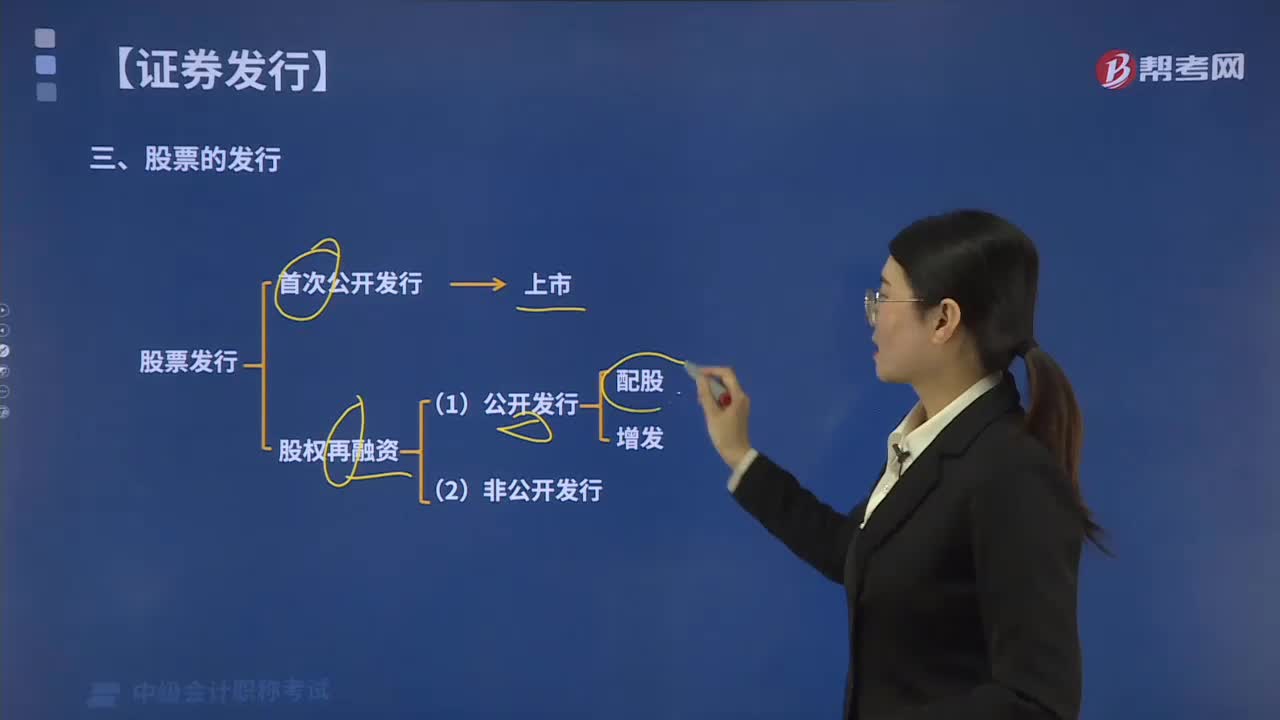

00:25公司債券的發(fā)行條件有哪些?:公司債券的發(fā)行條件有哪些?發(fā)行公司債券,其累計債券余額不超過公司凈資產額的40%,累計債券余額是指公司成立以來發(fā)行的所有債券尚未返還的部分。

00:19

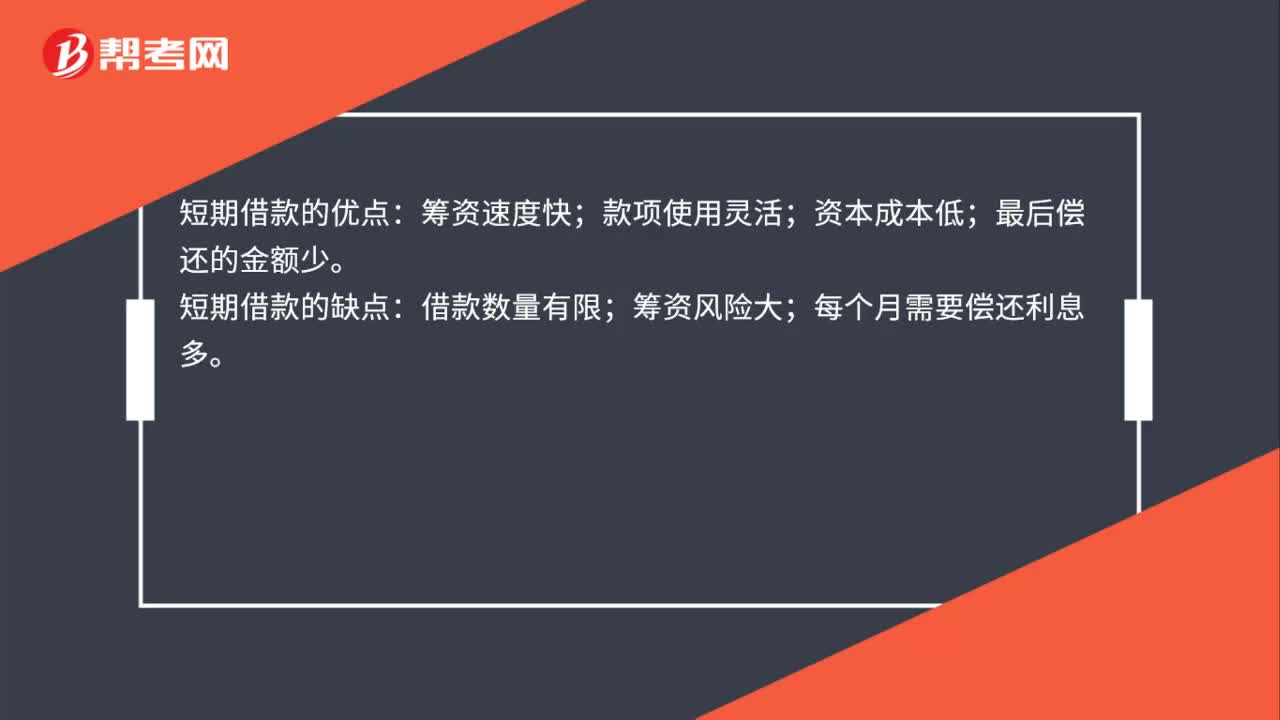

00:19短期借款是什么?:短期借款是指企業(yè)同銀行或其他金融機構借入的期限在1年含1年以下的各種借款。

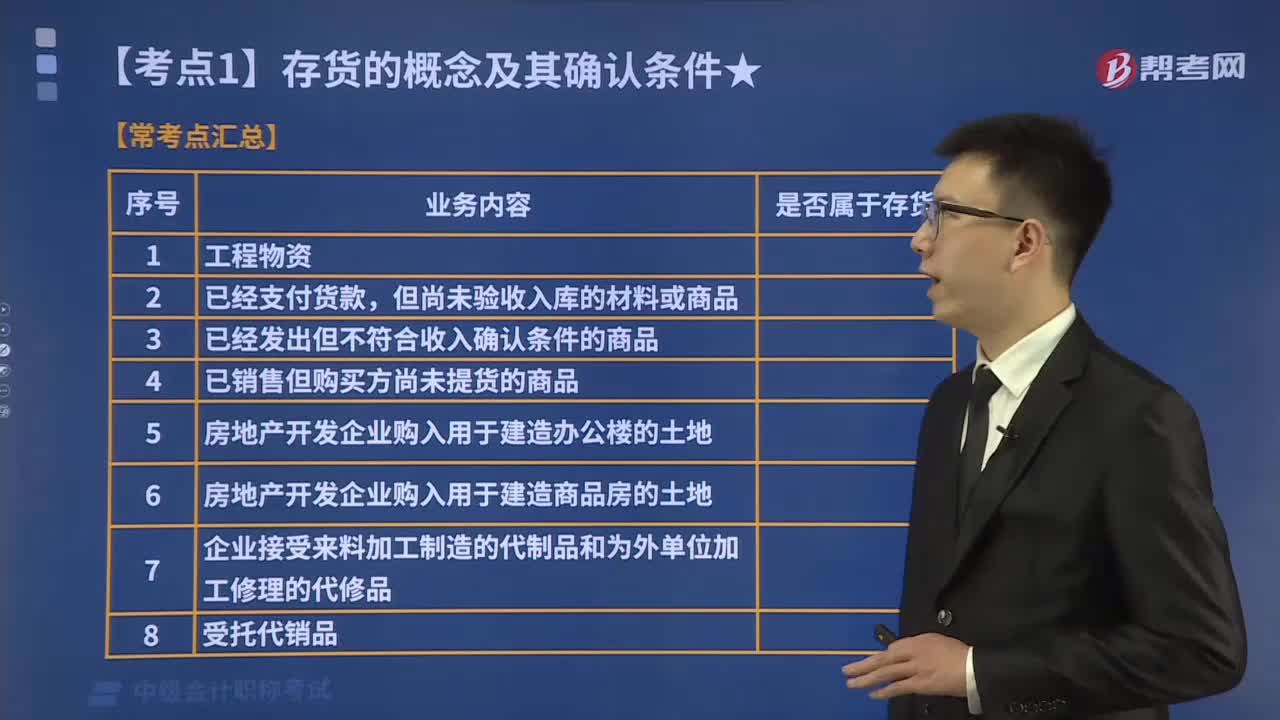

02:51

02:51存貨的確認條件有哪些?:1.與該存貨有關的經濟利益很可能流入企業(yè),企業(yè)在確認存貨時。需要判斷與該項存貨相關的經濟利益是否很可能流入企業(yè),主要通過判斷與該項存貨所有權相關的風險和報酬是否轉移到了企業(yè)來確定,(1)與存貨所有權相關的風險,是指在出售該項存貨或其經過進一步加工取得的其他存貨時獲得的收人。以及處置該項存貨實現(xiàn)的利得等,取得存貨的所有權是與存貨相關的經濟利益很可能流人本企業(yè)的一個重要標志。

01:28

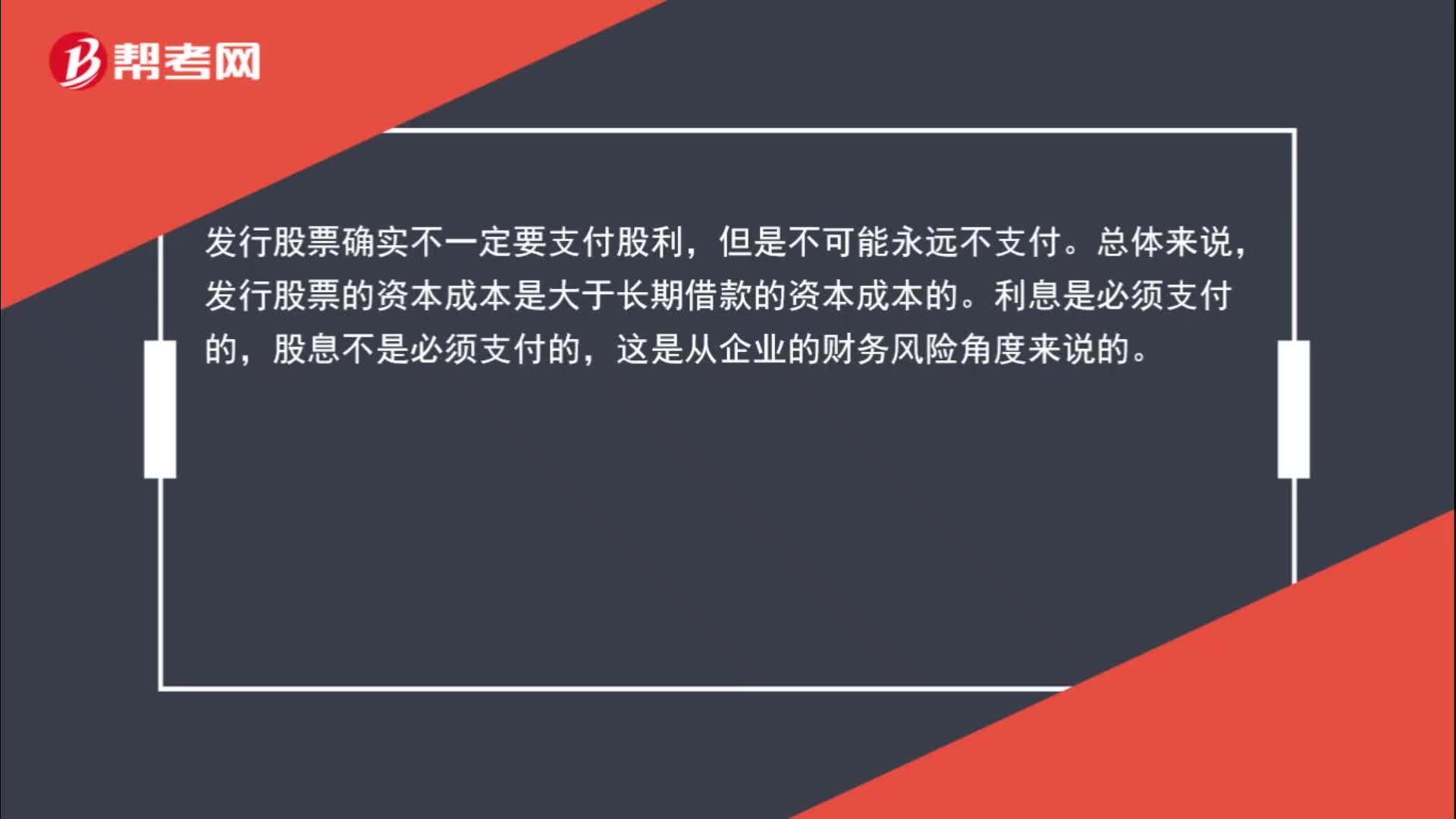

01:28為什么相對于發(fā)行股票,長期銀行借款的資本成本低?:為什么相對于發(fā)行股票,長期銀行借款的資本成本低?發(fā)行股票確實不一定要支付股利,發(fā)行股票的資本成本是大于長期借款的資本成本的。利息是必須支付的,股息不是必須支付的,這是從企業(yè)的財務風險角度來說的。而資本成本并不是取決于財務風險,而是取決于投資人的投資風險,正是因為股息是不固定的,而利息是固定要支付的,所以股權投資者的投資風險是大于債權人的投資風險的。

00:19

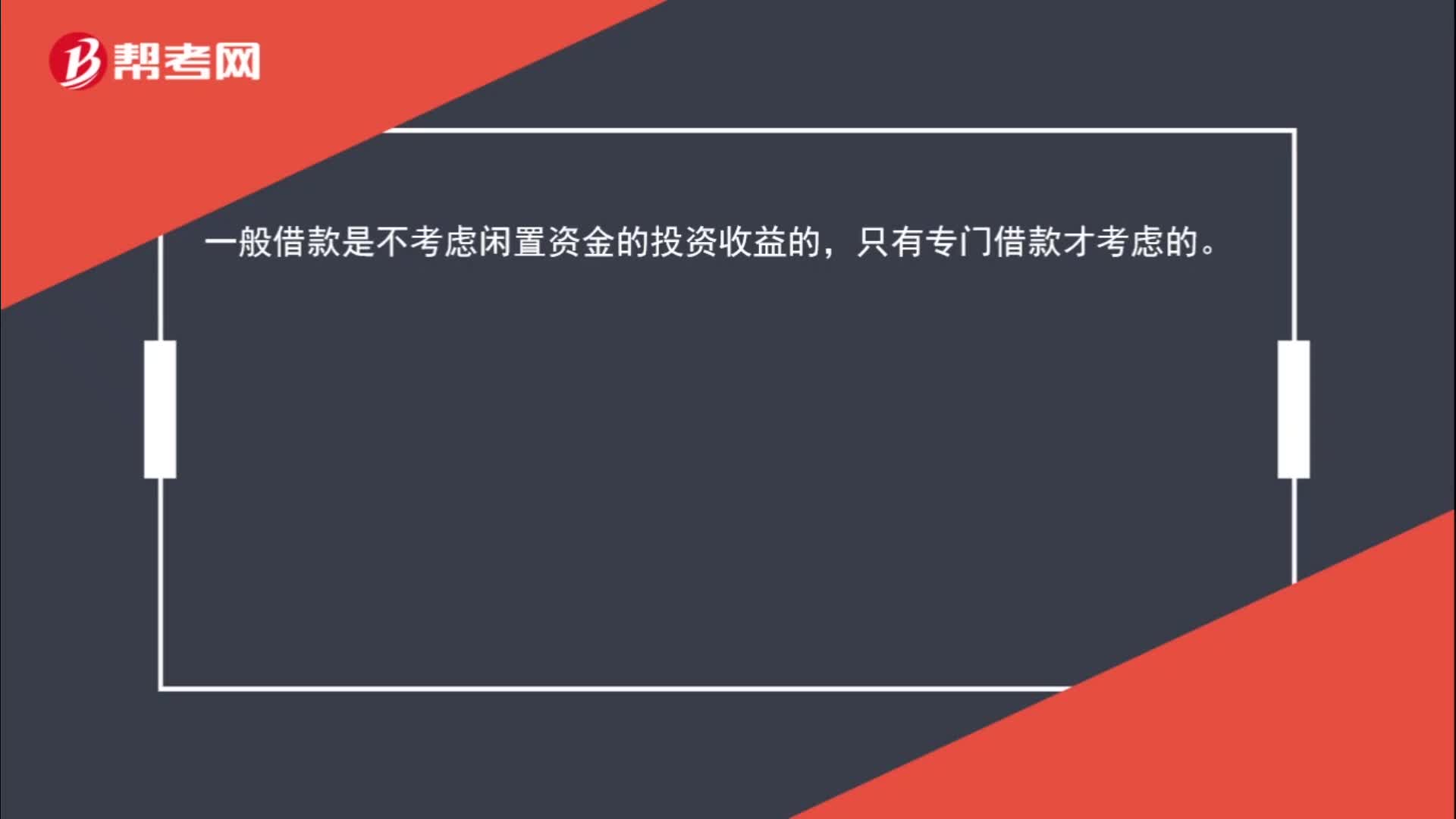

00:19一般借款是否考慮閑置資金收益?:一般借款是否考慮閑置資金收益?一般借款是不考慮閑置資金的投資收益的,只有專門借款才考慮的。

02:07

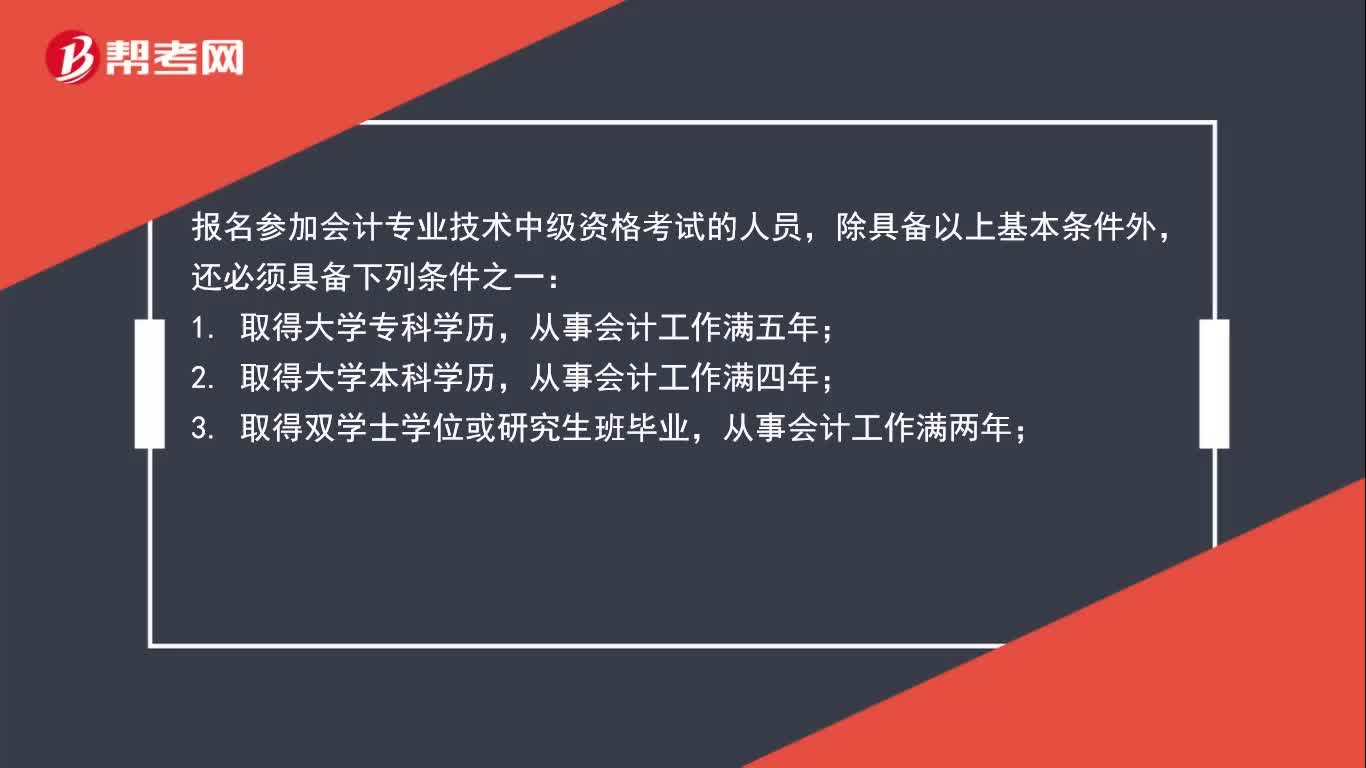

02:07中級會計報名條件有哪些?:報名參加會計專業(yè)技術中級資格考試的人員,1、取得大學專科學歷,2、取得大學本科學歷,3、取得雙學士學位或研究生班畢業(yè),4、取得碩士學位,從事會計工作滿一年;5、取得博士學位。是指經國家教育行政部門認可的學歷(學位)。有關會計工作年限,是指報考人員取得規(guī)定學歷前后從事會計工作時間的總和。在校生利用業(yè)余時間勤工助學不視為正式從事會計工作,相應時間不應計入會計工作年限。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日