下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:18

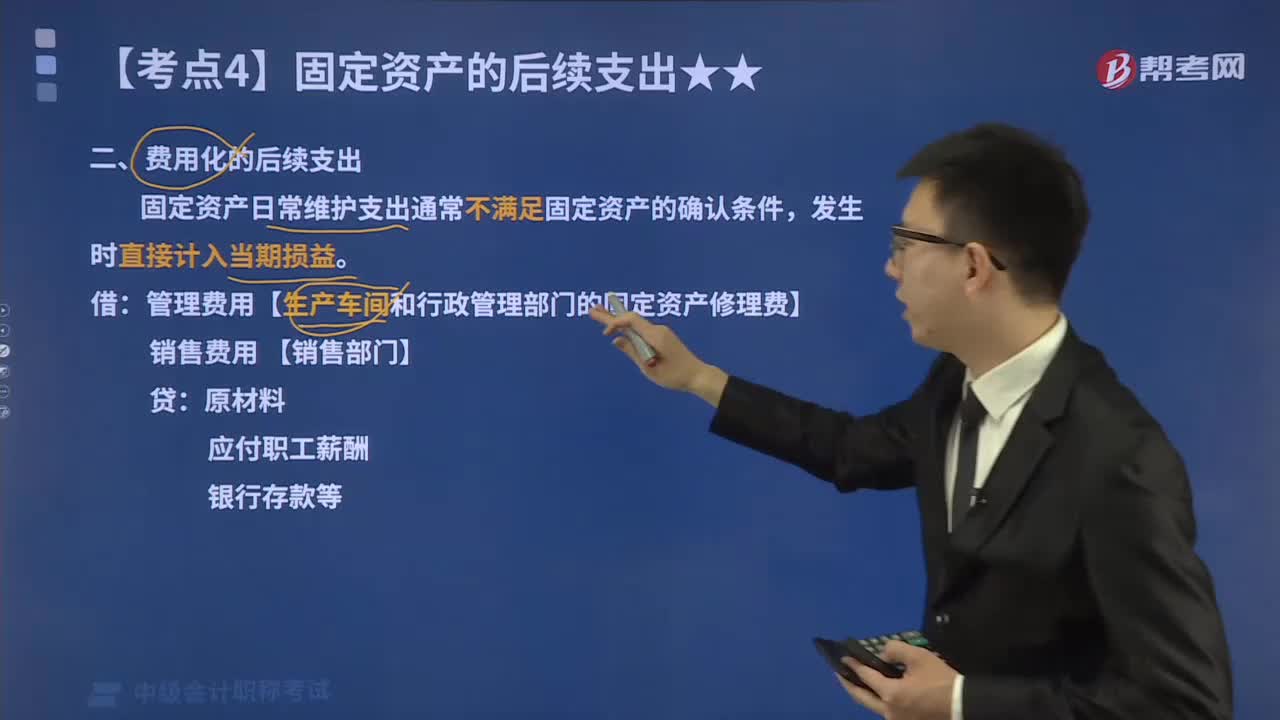

04:18如何計算固定資產(chǎn)費用化的后續(xù)支出?:如何計算固定資產(chǎn)費用化的后續(xù)支出?是指固定資產(chǎn)使用過程中發(fā)生的更新改造支出、修理費用等。應(yīng)當(dāng)計入固定資產(chǎn)成本,固定資產(chǎn)的日常維護支出通常不滿足固定資產(chǎn)的確認條件,企業(yè)生產(chǎn)車間和行政管理部門等發(fā)生的固定資產(chǎn)修理費用等后續(xù)支出計人管理費用:其發(fā)生的與專設(shè)銷售機構(gòu)相關(guān)的固定資產(chǎn)修理費用等后續(xù)支出,固定資產(chǎn)更新改造支出不滿足固定資產(chǎn)確認條件的,管理費用【生產(chǎn)車間和行政管理部門的固定資產(chǎn)修理費】:

00:23

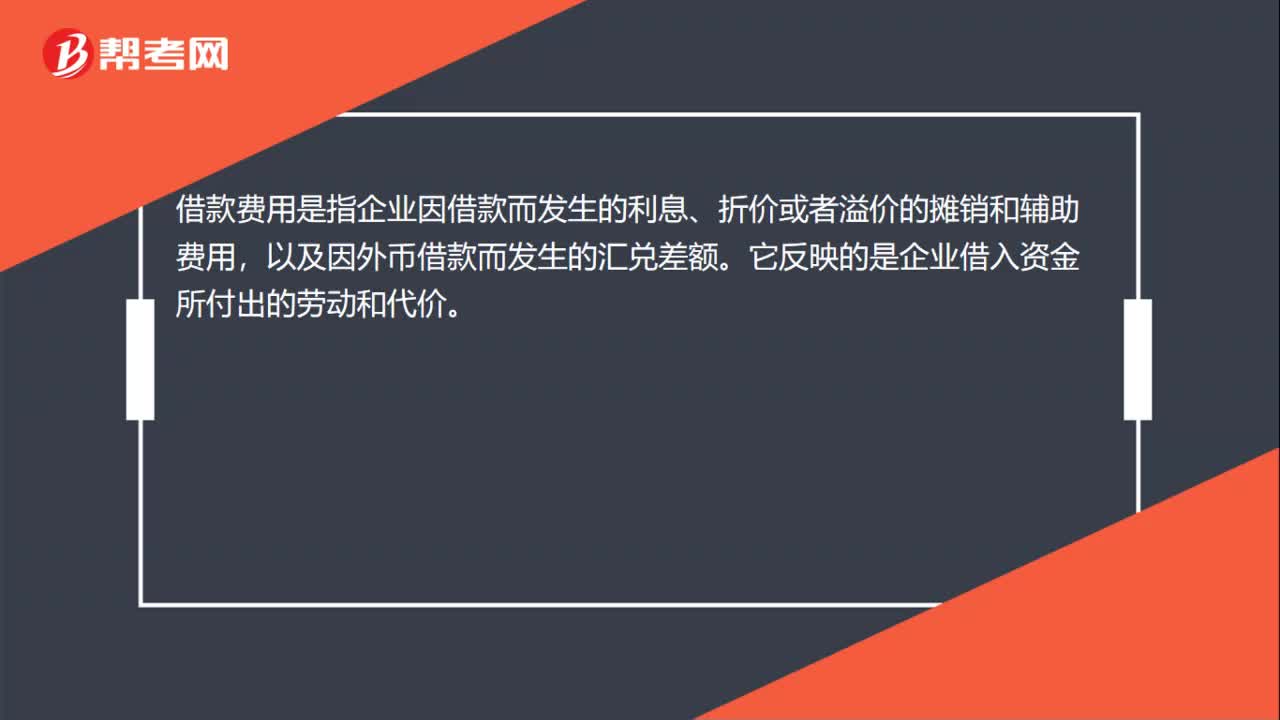

00:23借款費用的定義是什么?:借款費用的定義是什么?借款費用是指企業(yè)因借款而發(fā)生的利息、折價或者溢價的攤銷和輔助費用,以及因外幣借款而發(fā)生的匯兌差額。它反映的是企業(yè)借入資金所付出的勞動和代價。

01:29

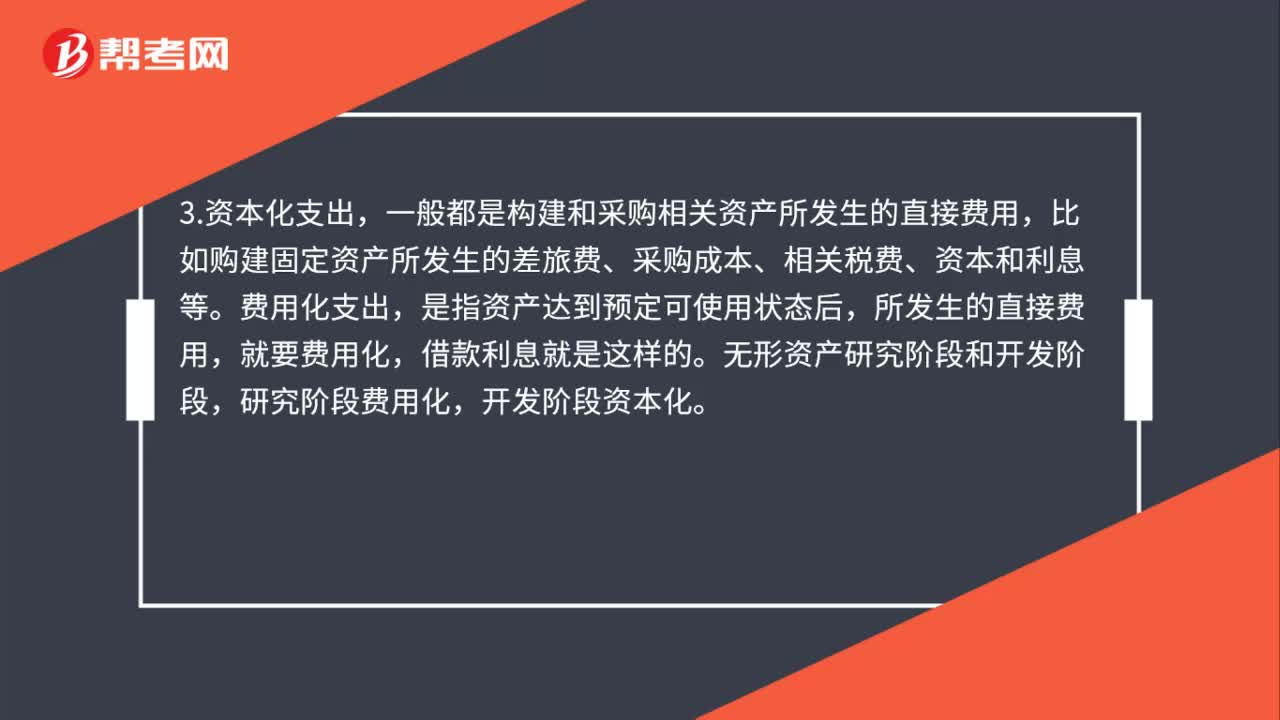

01:29如何區(qū)分資本化支出與費用化支出?:如何區(qū)分資本化支出與費用化支出?是將相關(guān)支出計入資產(chǎn)成本的。是相關(guān)支出直接計入當(dāng)期期間費用,2.資本化支出計入形成資產(chǎn)的成本,通過折舊攤銷在使用期內(nèi)扣除,而費用化的支出就是當(dāng)期發(fā)生就一次性計入當(dāng)期損益中,3.資本化支出,一般都是構(gòu)建和采購相關(guān)資產(chǎn)所發(fā)生的直接費用,比如購建固定資產(chǎn)所發(fā)生的差旅費、采購成本、相關(guān)稅費、資本和利息等。費用化支出,就要費用化,研究階段費用化。

00:15

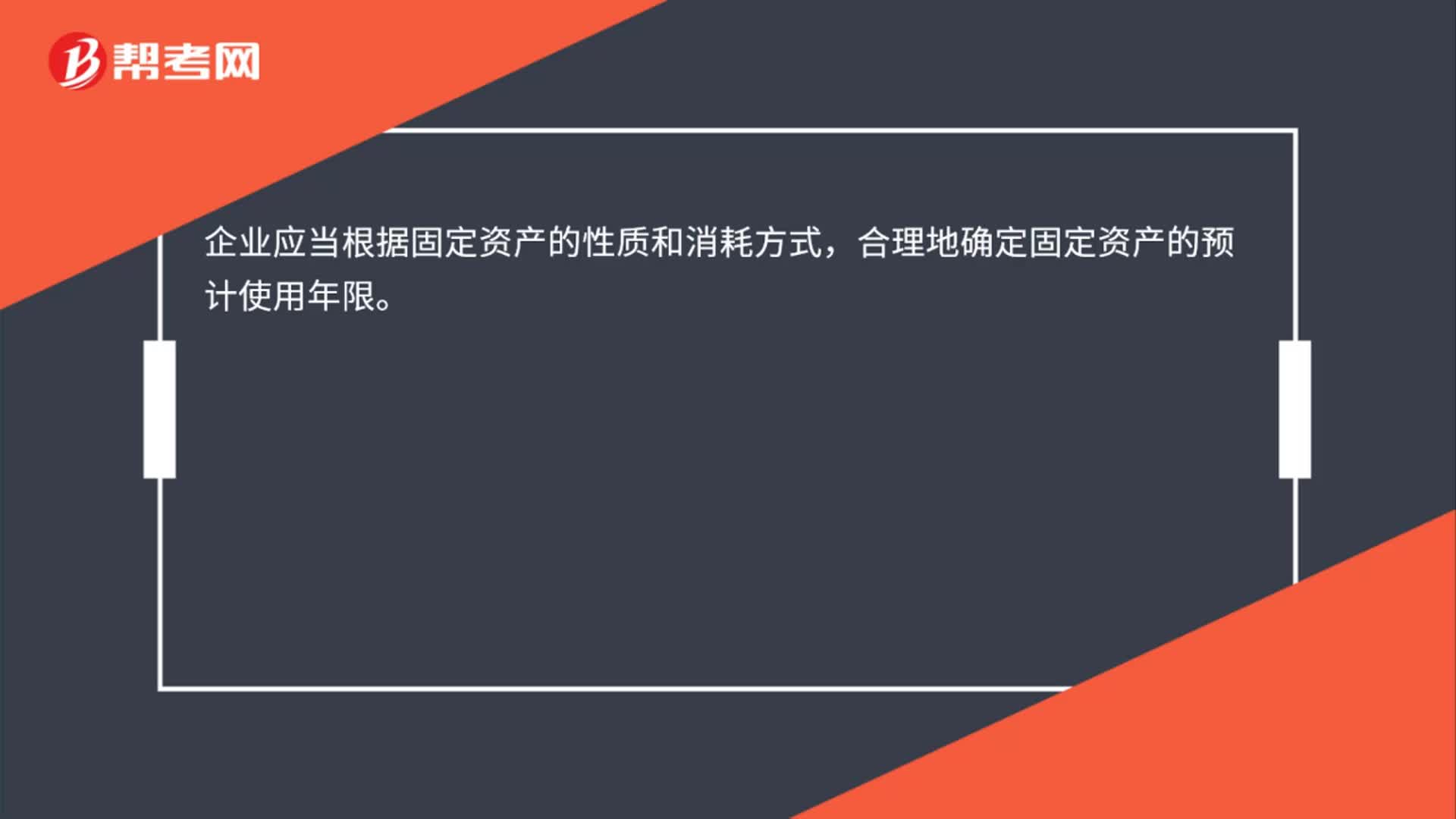

00:15固定資產(chǎn)使用壽命如何確定?:固定資產(chǎn)使用壽命如何確定?企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)的性質(zhì)和消耗方式,合理地確定固定資產(chǎn)的預(yù)計使用年限。

00:43

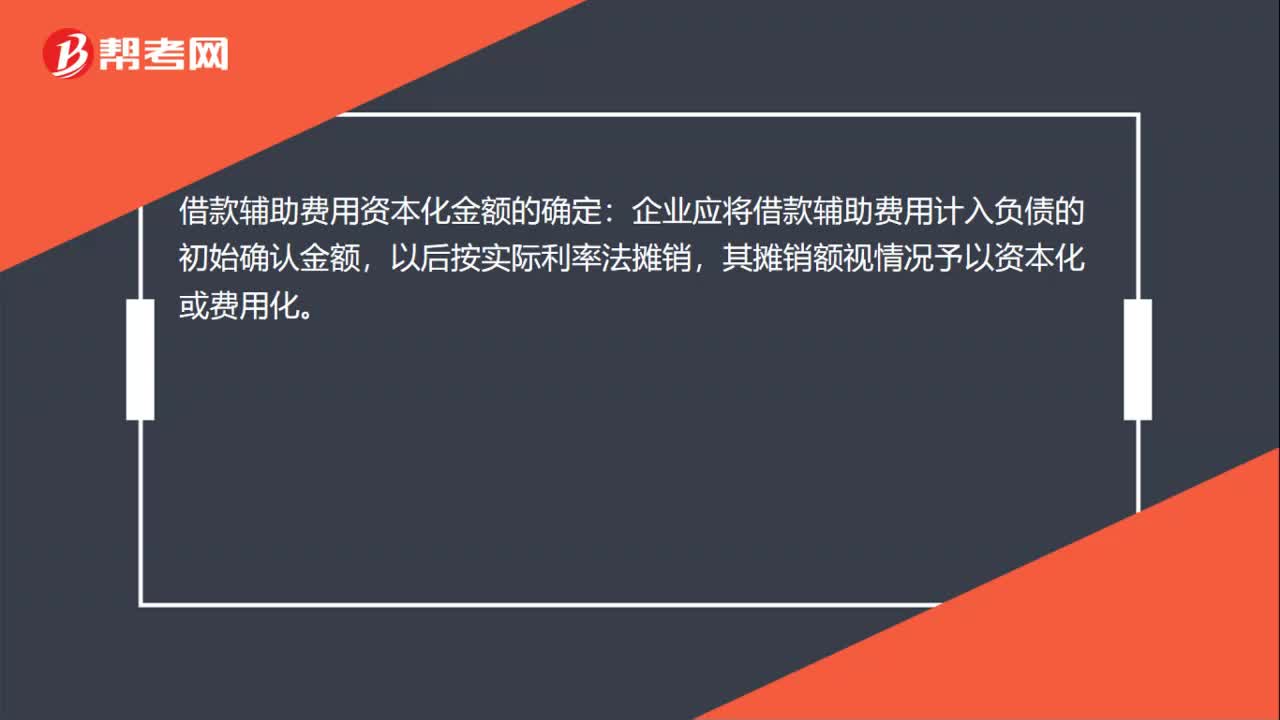

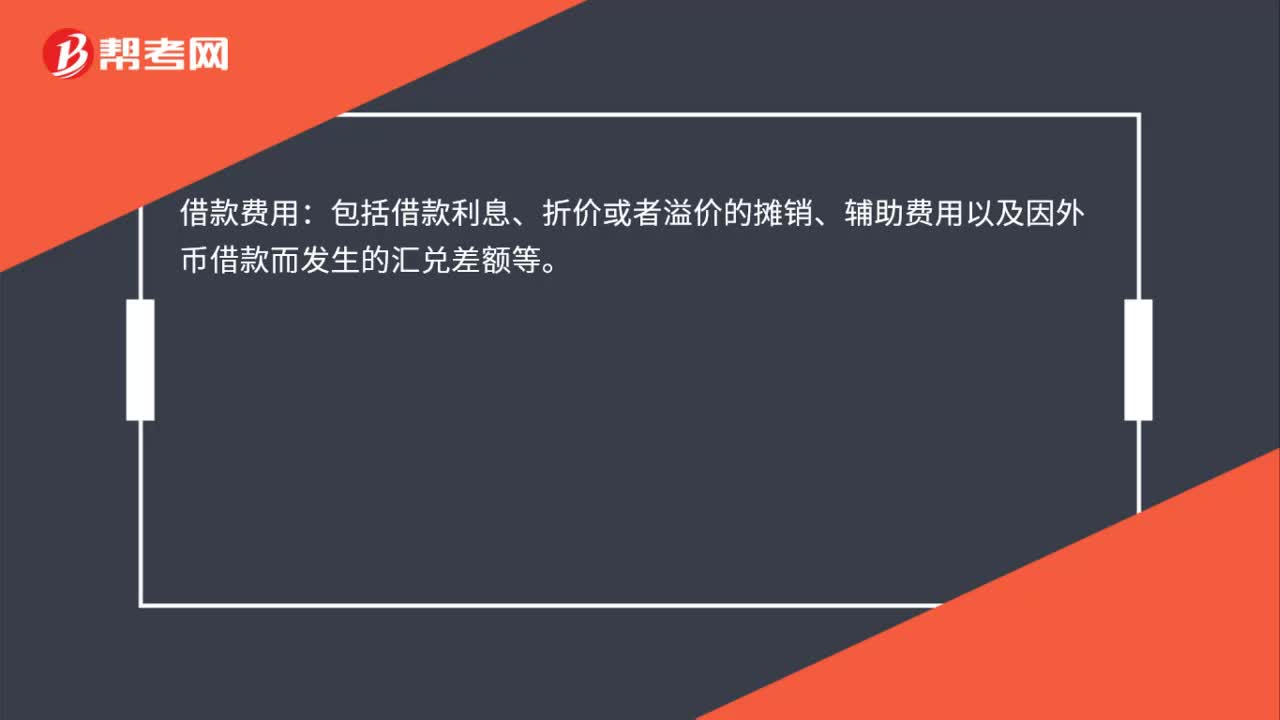

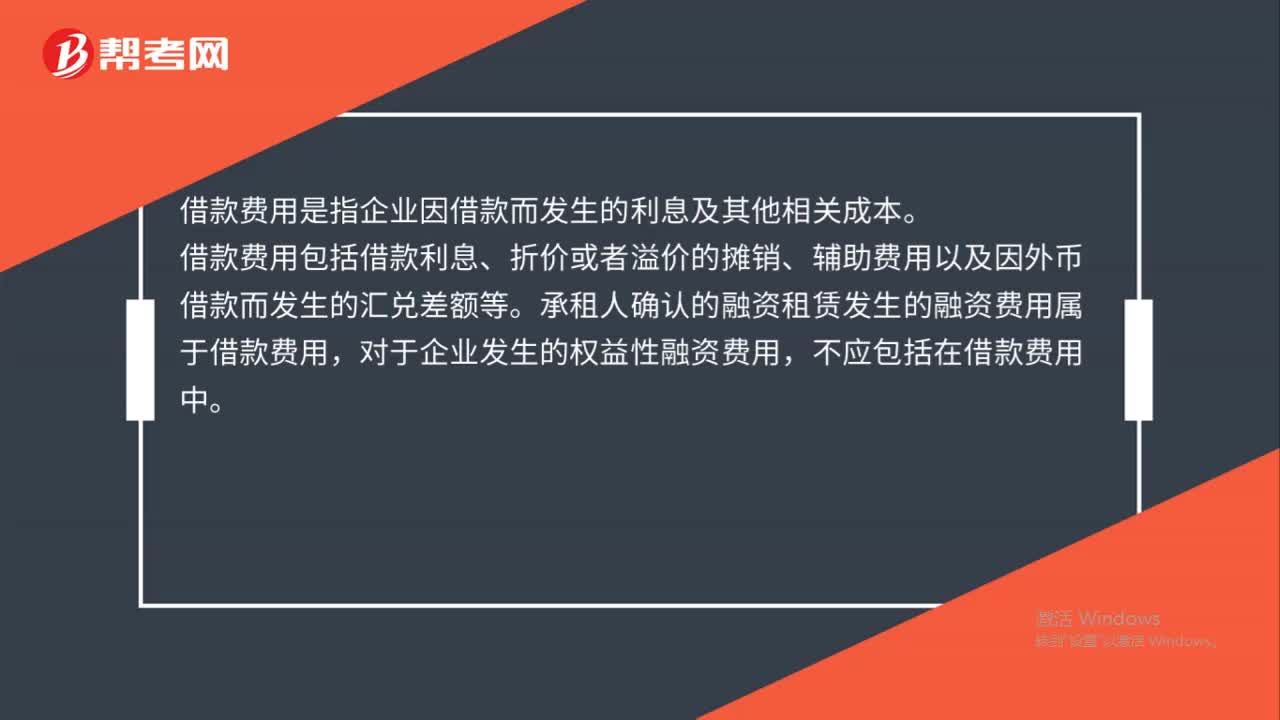

00:43屬于借款費用的有哪些?:屬于借款費用的有哪些?借款費用是指企業(yè)因借款而發(fā)生的利息及其他相關(guān)成本。借款費用包括借款利息、折價或者溢價的攤銷、輔助費用以及因外幣借款而發(fā)生的匯兌差額等。承租人確認的融資租賃發(fā)生的融資費用屬于借款費用,對于企業(yè)發(fā)生的權(quán)益性融資費用,不應(yīng)包括在借款費用中。

00:40

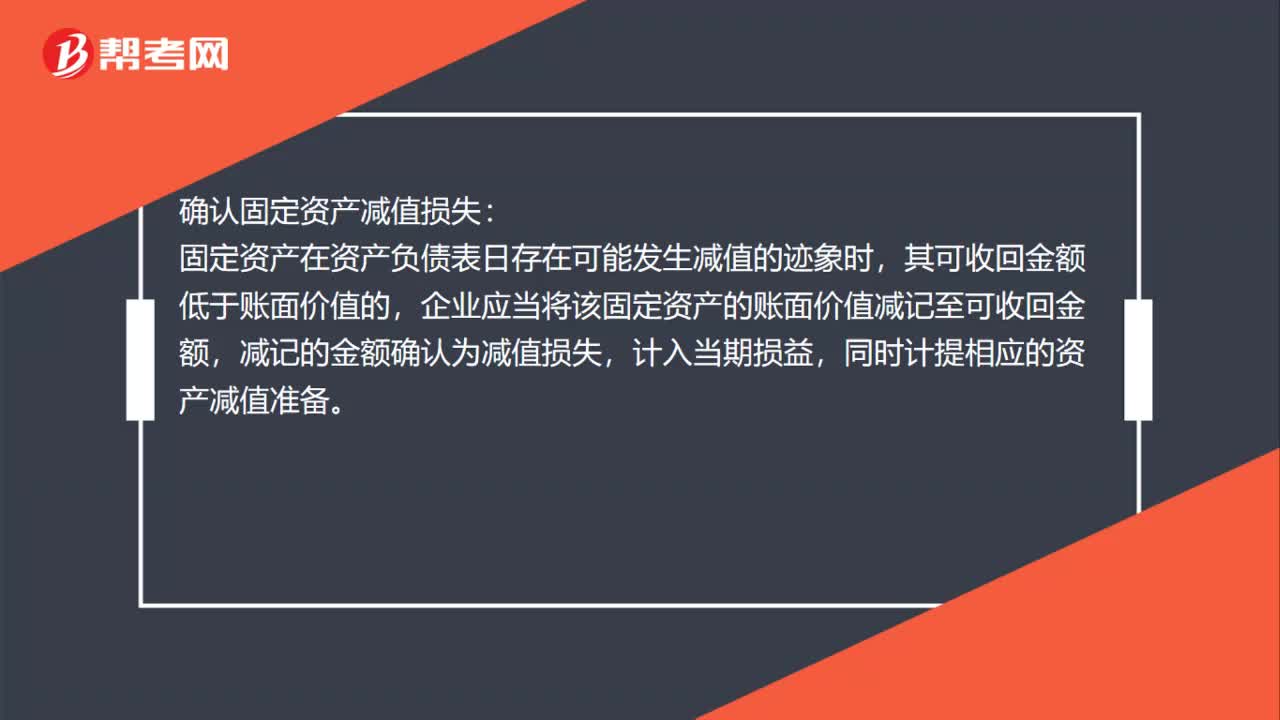

00:40如何確認固定資產(chǎn)減值損失?:確認固定資產(chǎn)減值損失:固定資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當(dāng)將該固定資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當(dāng)期損益,同時計提相應(yīng)的資產(chǎn)減值準備。

00:33

00:33無形資產(chǎn)減值金額如何確定?:無形資產(chǎn)減值金額如何確定?無形資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當(dāng)將該無形資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當(dāng)期損益,同時計提相應(yīng)的減值準備。

01:30

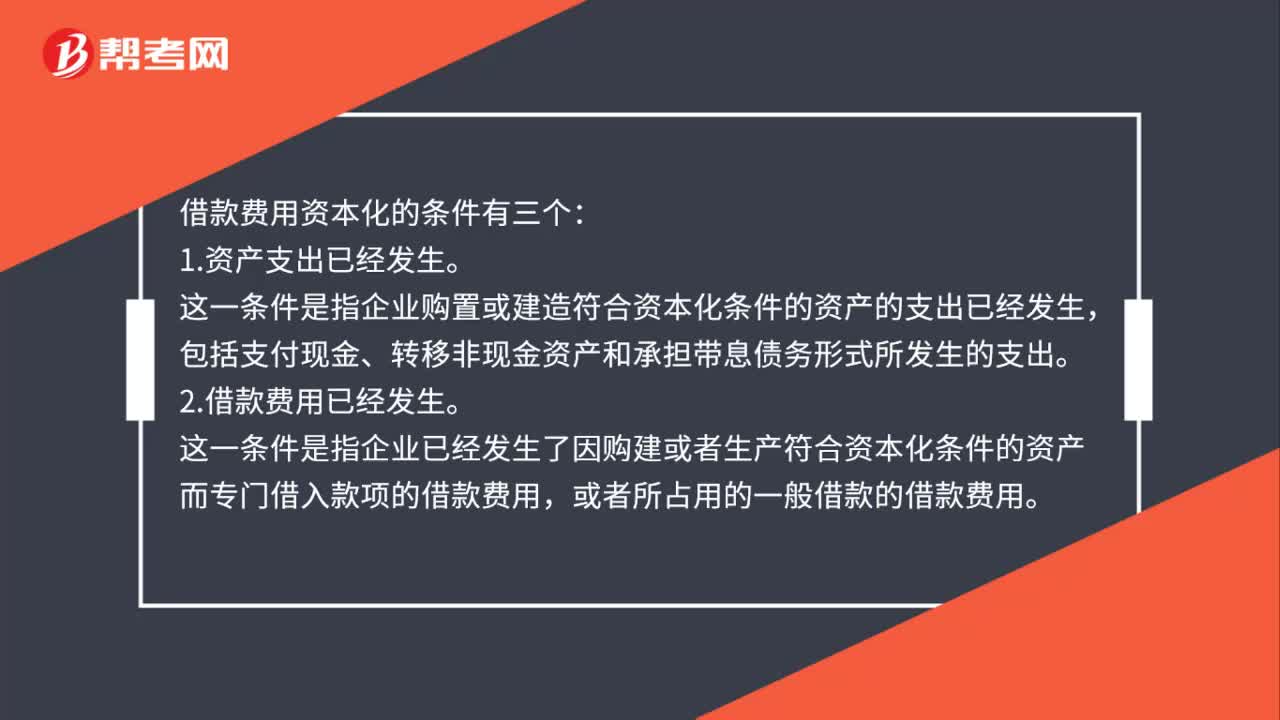

01:30借款利息資本化需同時滿足哪些條件?:借款利息資本化需同時滿足哪些條件?借款費用資本化的條件有三個:1.資產(chǎn)支出已經(jīng)發(fā)生。這一條件是指企業(yè)購置或建造符合資本化條件的資產(chǎn)的支出已經(jīng)發(fā)生,包括支付現(xiàn)金、轉(zhuǎn)移非現(xiàn)金資產(chǎn)和承擔(dān)帶息債務(wù)形式所發(fā)生的支出。2.借款費用已經(jīng)發(fā)生。這一條件是指企業(yè)已經(jīng)發(fā)生了因購建或者生產(chǎn)符合資本化條件的資產(chǎn)而專門借入款項的借款費用,主要是指符合資本化條件的資產(chǎn)的實體建造或者生產(chǎn)工作已經(jīng)開始。

00:37

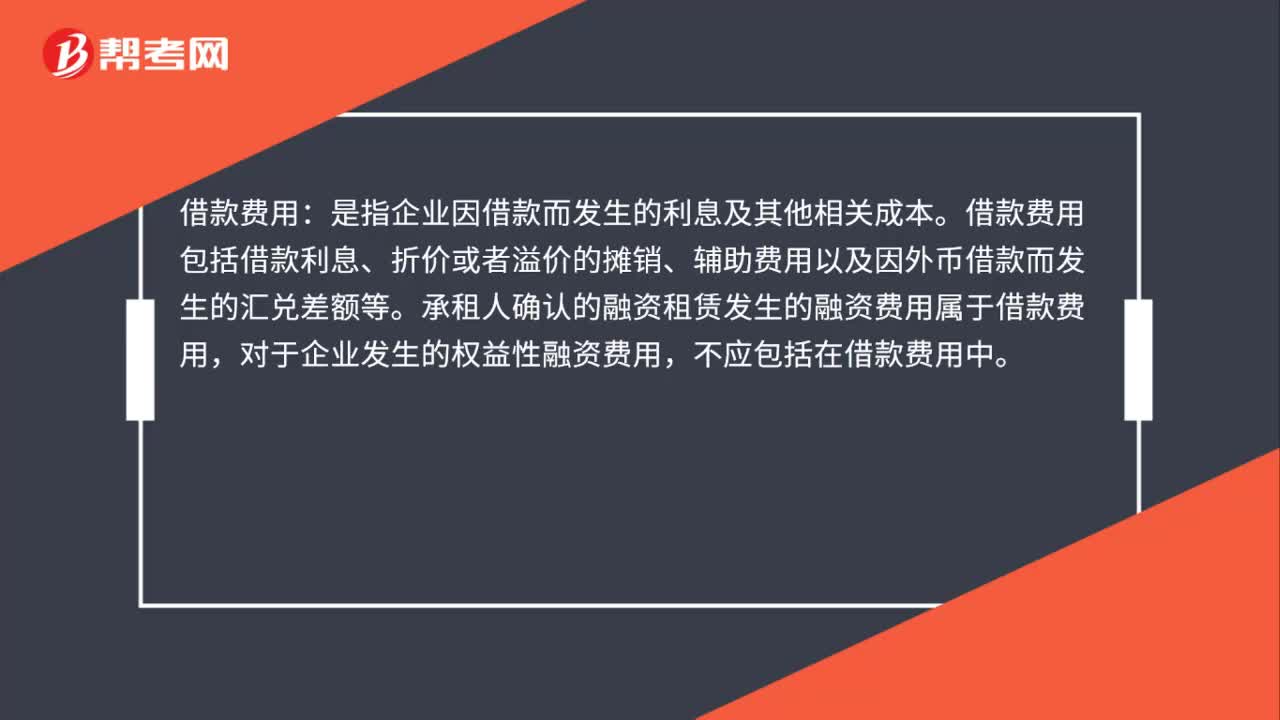

00:37借款費用是什么?:借款費用:是指企業(yè)因借款而發(fā)生的利息及其他相關(guān)成本。借款費用包括借款利息、折價或者溢價的攤銷、輔助費用以及因外幣借款而發(fā)生的匯兌差額等。承租人確認的融資租賃發(fā)生的融資費用屬于借款費用,對于企業(yè)發(fā)生的權(quán)益性融資費用,不應(yīng)包括在借款費用中。

00:48

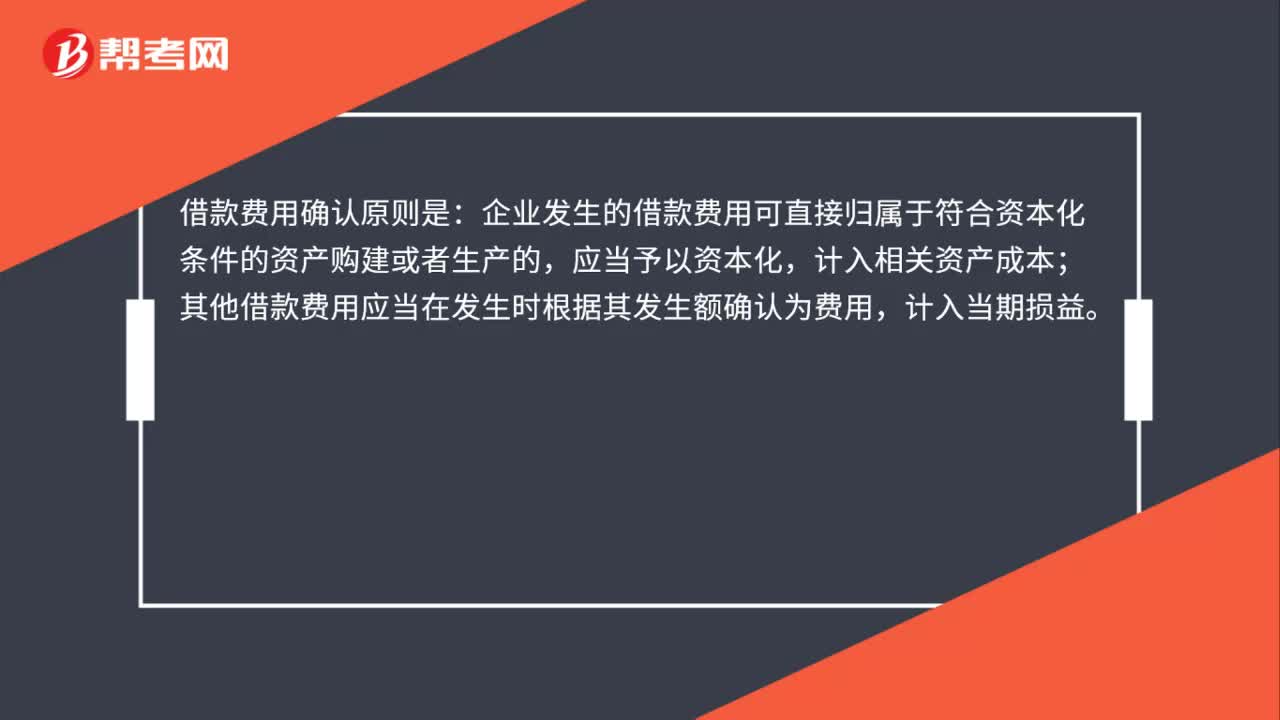

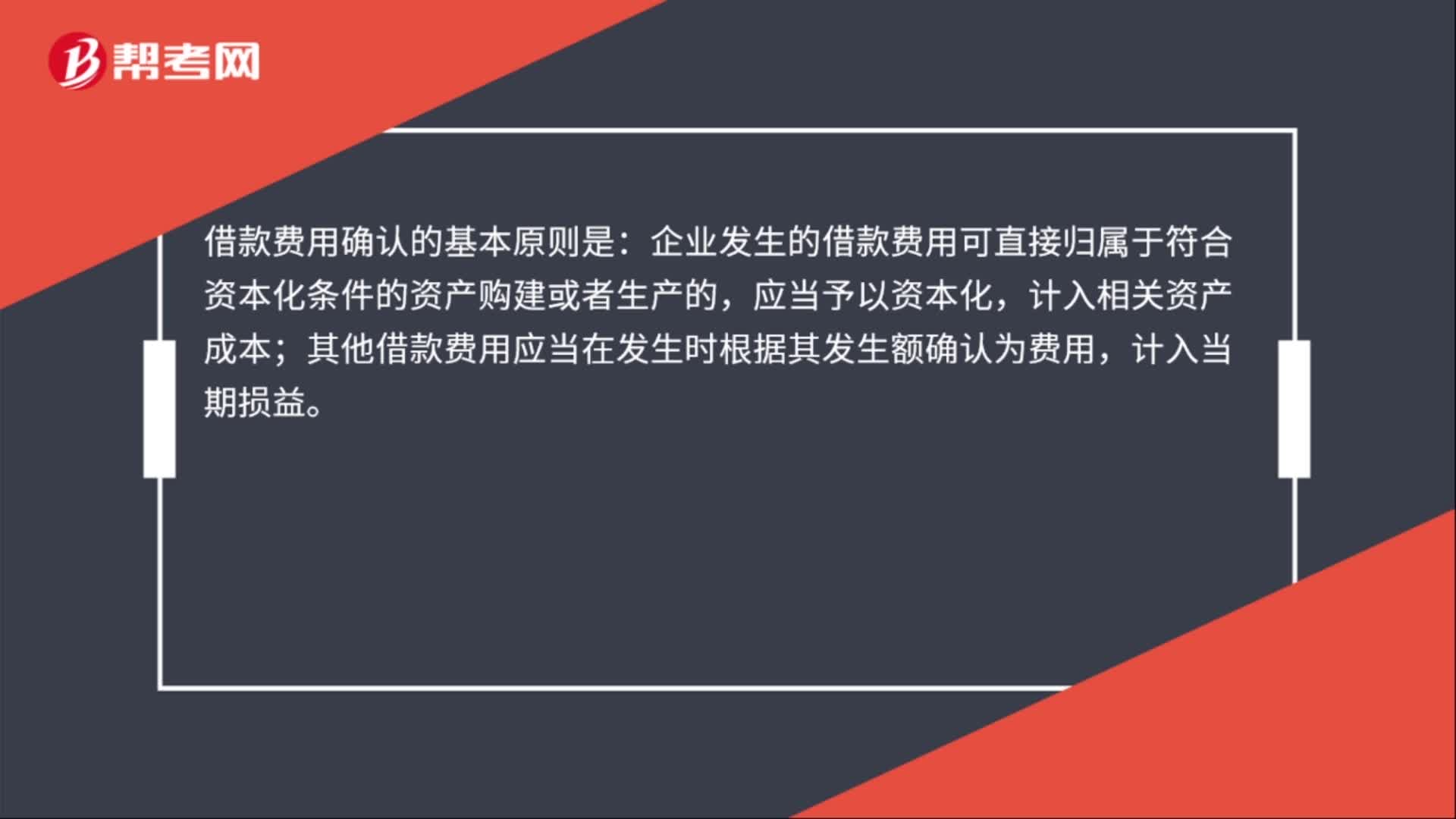

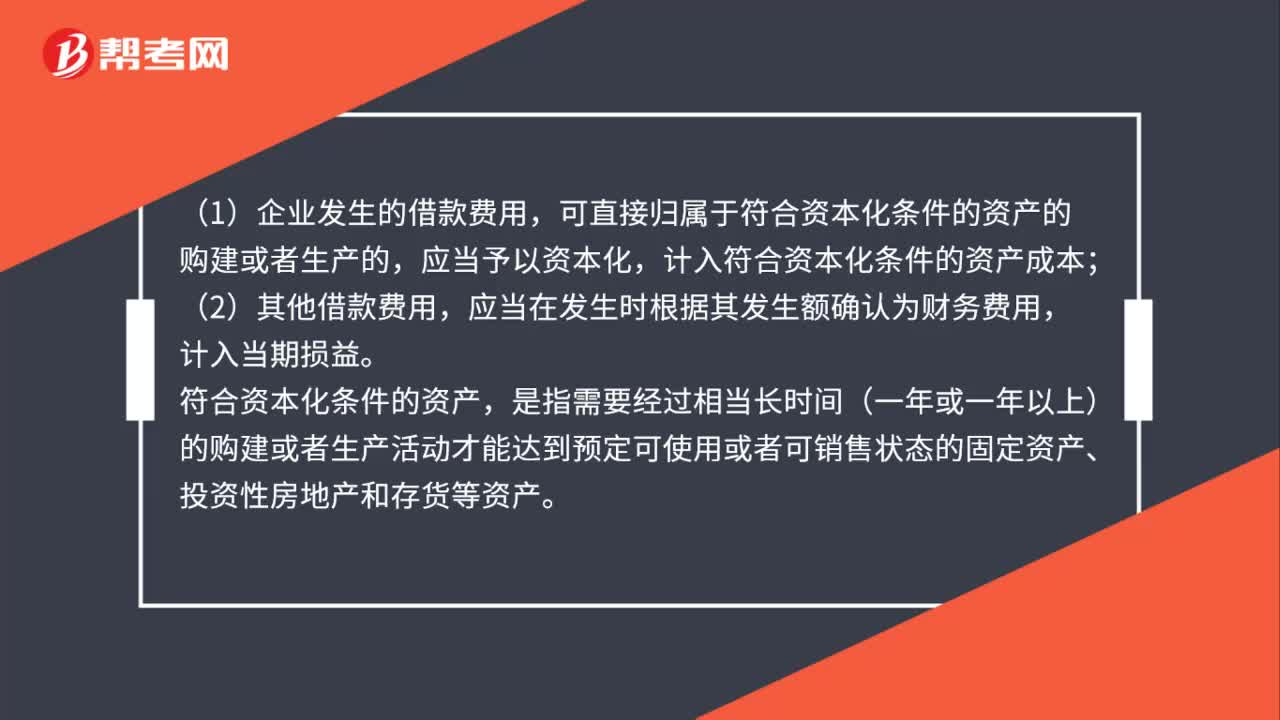

00:48借款費用如何確認?:借款費用如何確認?(1)企業(yè)發(fā)生的借款費用,可直接歸屬于符合資本化條件的資產(chǎn)的購建或者生產(chǎn)的,應(yīng)當(dāng)予以資本化,計入符合資本化條件的資產(chǎn)成本;(2)其他借款費用,應(yīng)當(dāng)在發(fā)生時根據(jù)其發(fā)生額確認為財務(wù)費用,計入當(dāng)期損益。符合資本化條件的資產(chǎn),是指需要經(jīng)過相當(dāng)長時間(一年或一年以上)的購建或者生產(chǎn)活動才能達到預(yù)定可使用或者可銷售狀態(tài)的固定資產(chǎn)、投資性房地產(chǎn)和存貨等資產(chǎn)。

00:25

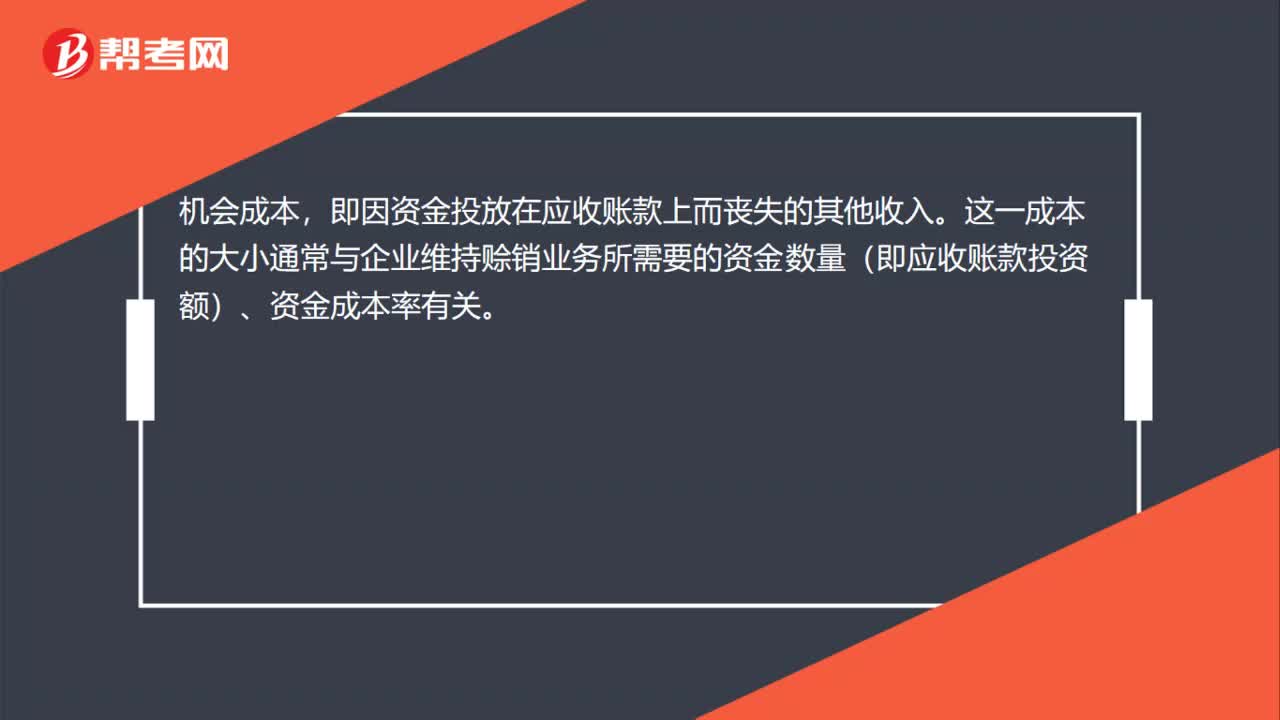

00:25應(yīng)收賬款機會成本如何確認?:應(yīng)收賬款機會成本如何確認?機會成本,即因資金投放在應(yīng)收賬款上而喪失的其他收入。這一成本的大小通常與企業(yè)維持賒銷業(yè)務(wù)所需要的資金數(shù)量(即應(yīng)收賬款投資額)、資金成本率有關(guān)。

03:32

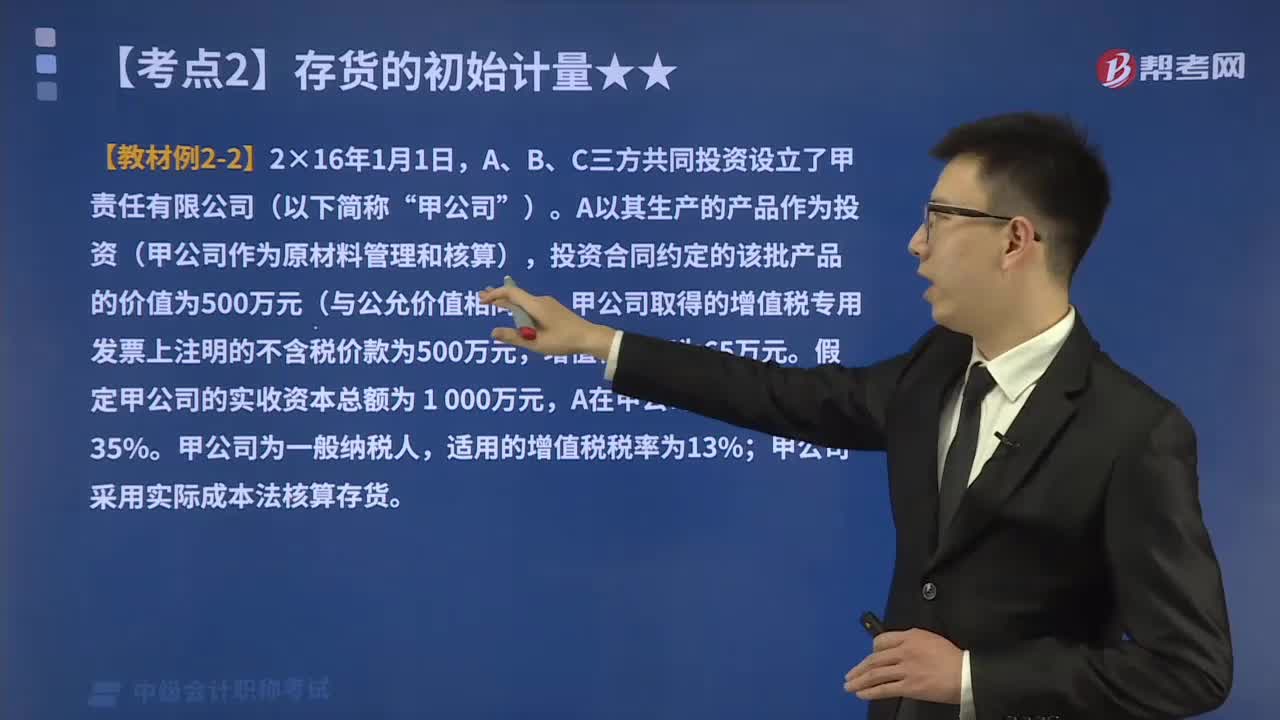

03:32投資者投入存貨的成本應(yīng)該如何確定?:投資者投入存貨的成本應(yīng)該如何確定?投資者投入存貨的成本,計入實收資本的。而且接受投入的存貨增值了:A以其生產(chǎn)的產(chǎn)品作為投資(甲公司作為原材料管理和核算),投資合同約定的該批產(chǎn)品的價值為500萬元(與公允價值相同);甲公司取得的增值稅專用發(fā)票上注明的不含稅價款為500萬元。假定甲公司的實收資本總額為 1 000萬元:甲公司采用實際成本法核算存貨。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日