-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:47

02:47

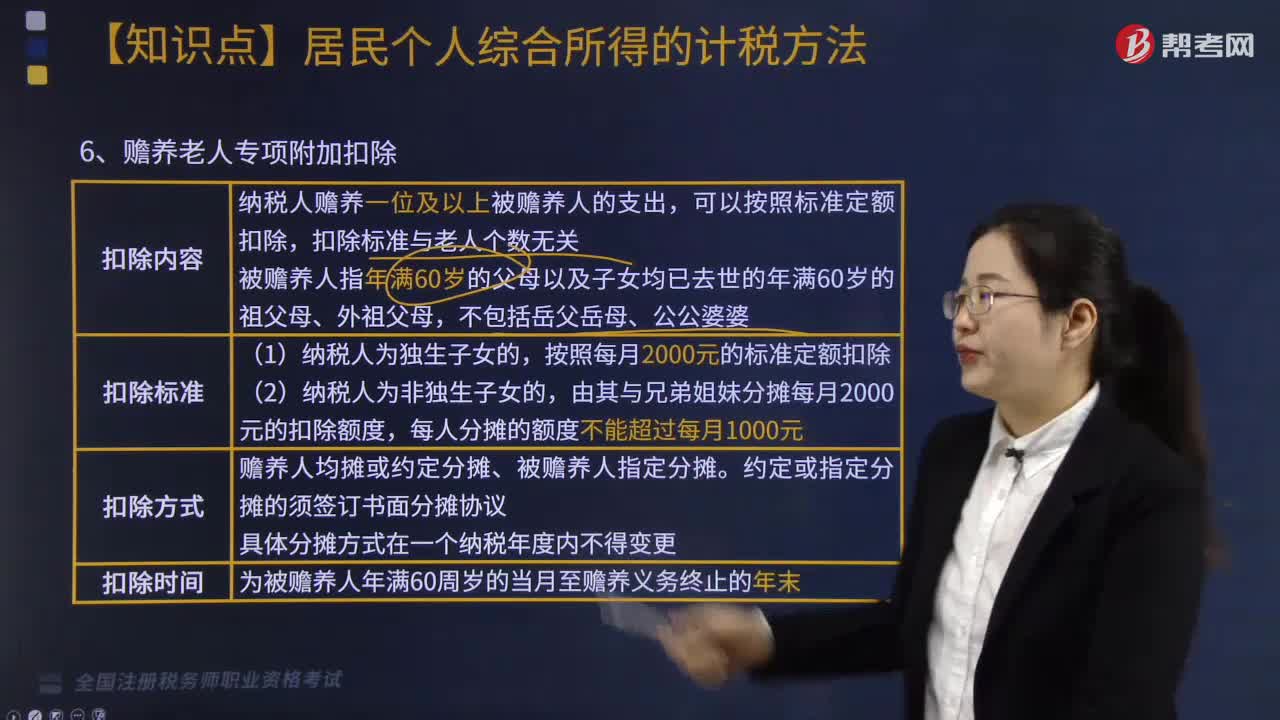

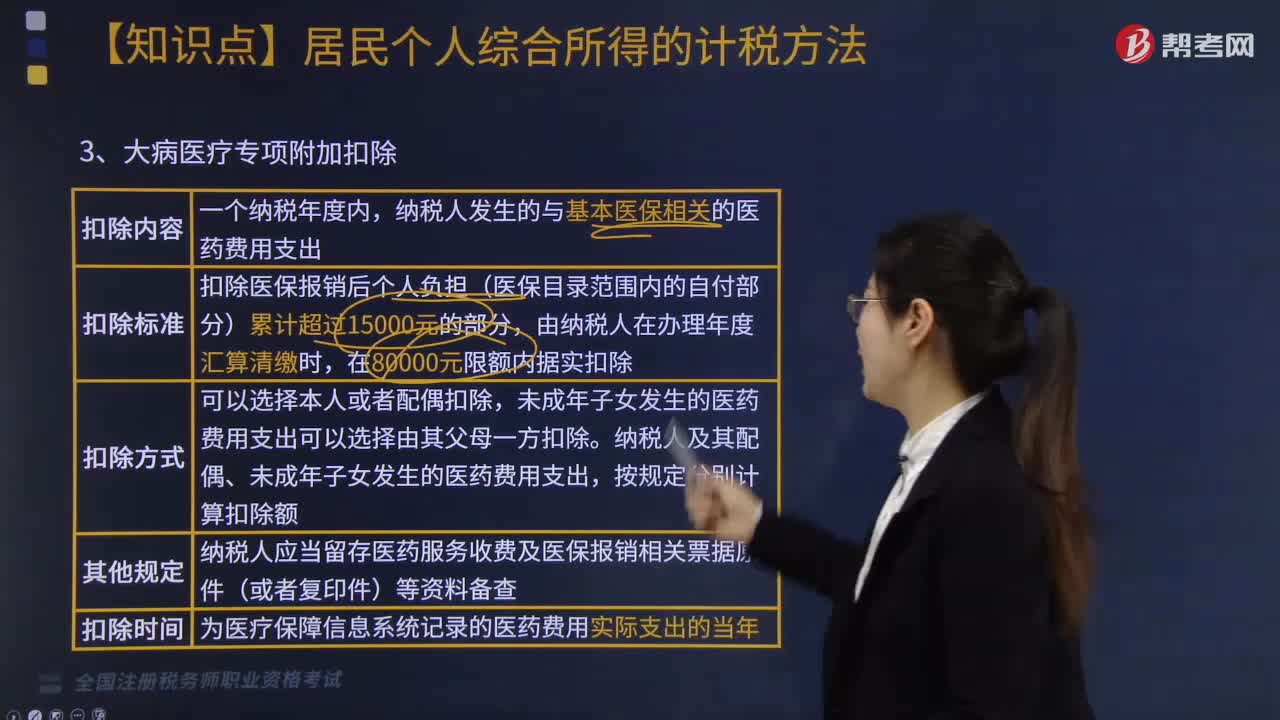

贍養(yǎng)老人與大病醫(yī)療的專項附加怎么扣除?:贍養(yǎng)老人與大病醫(yī)療的專項附加怎么扣除?

03:06

03:06

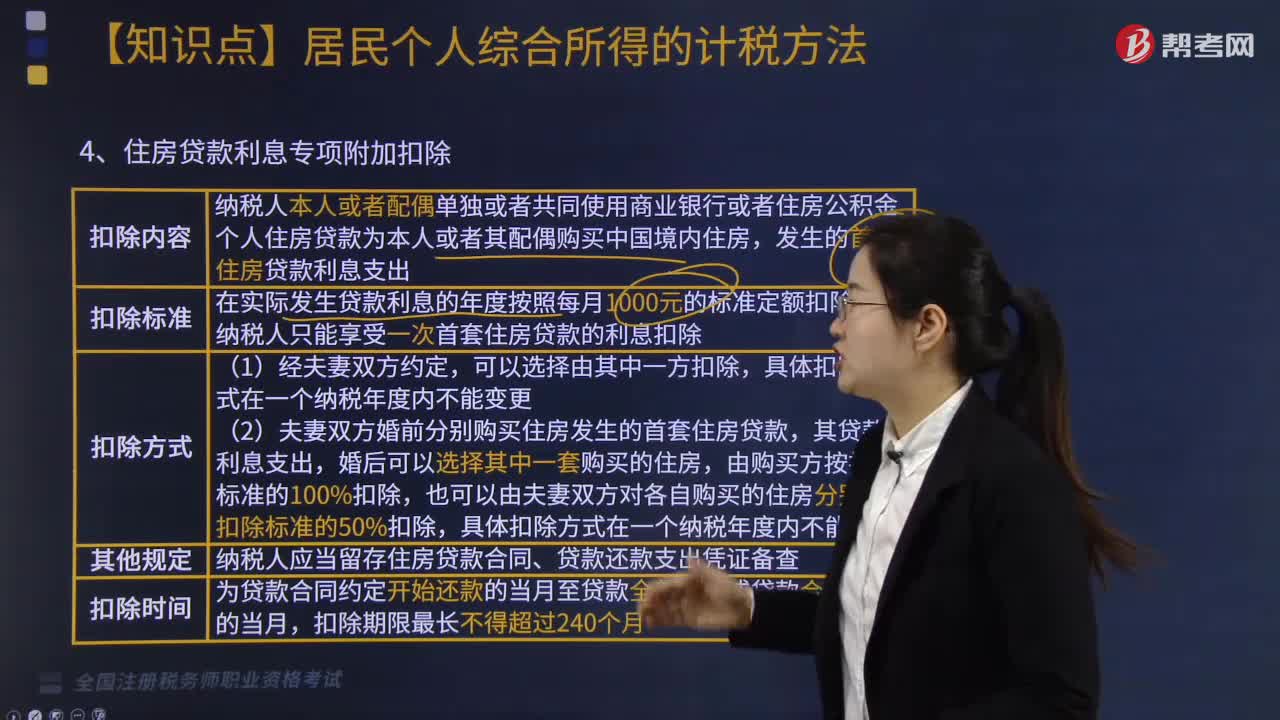

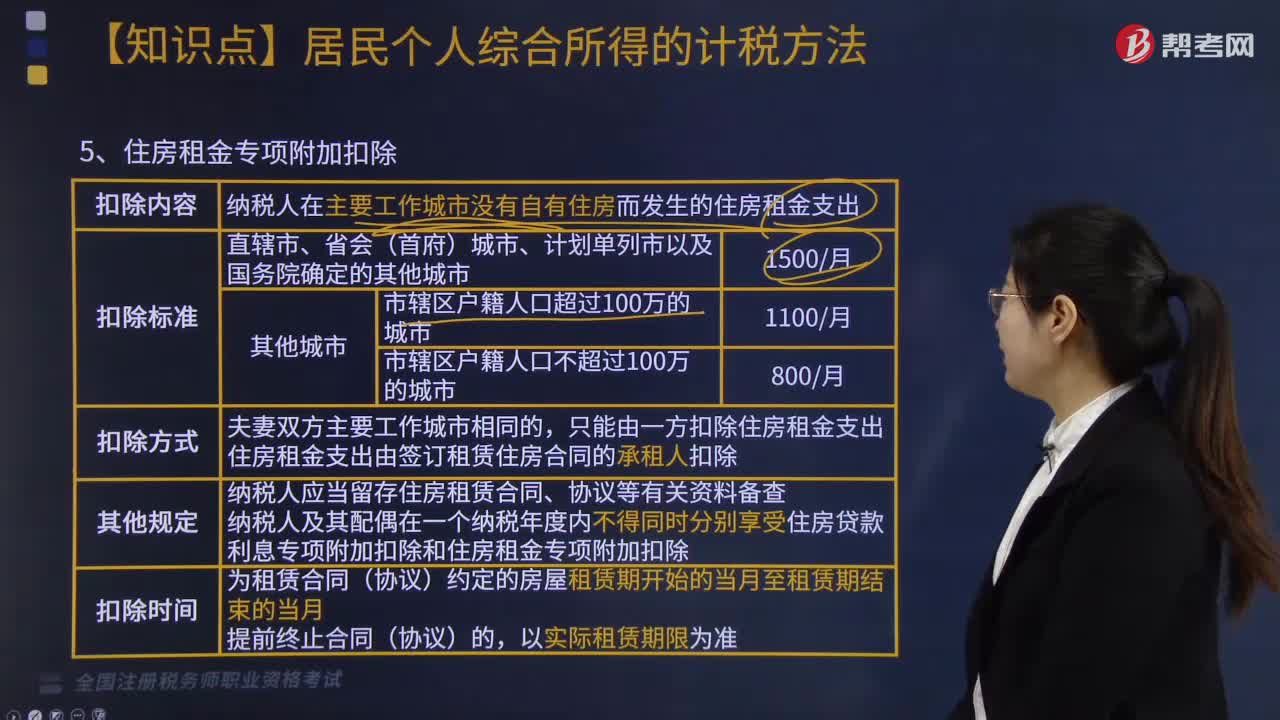

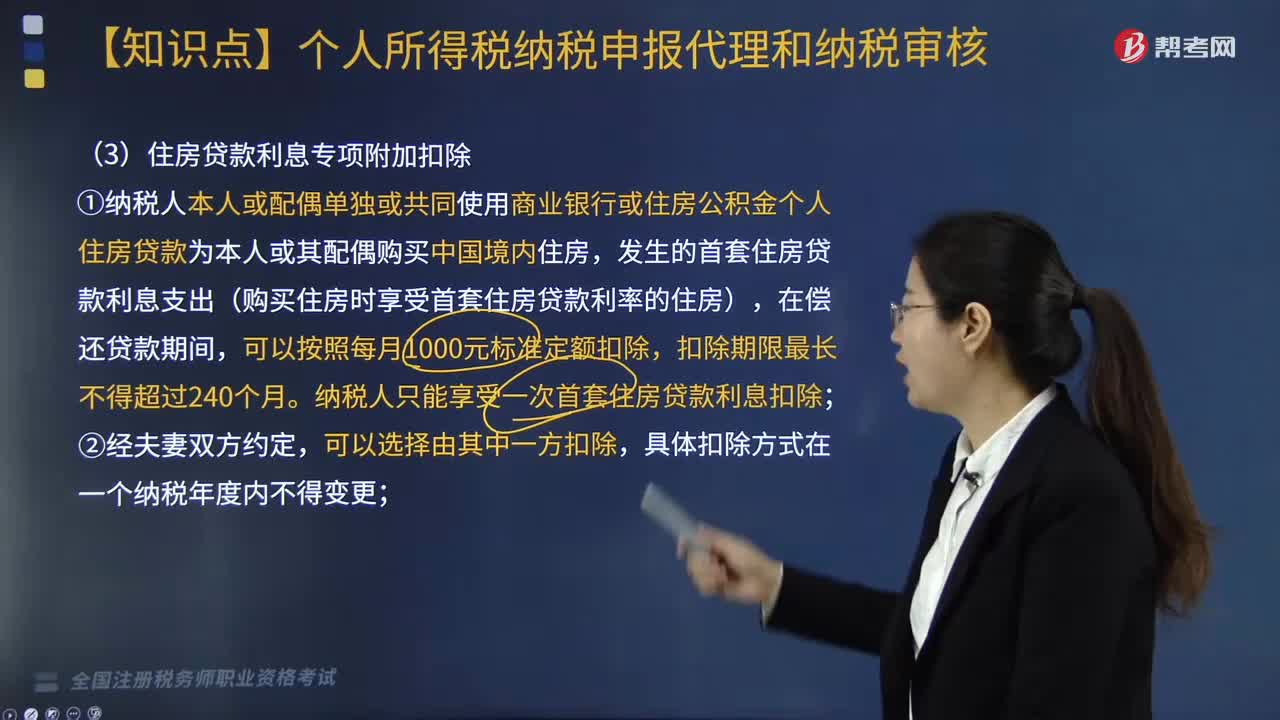

住房貸款利息和住房租金專項附加扣除是什么?:住房貸款利息和住房租金專項附加扣除是什么?

02:46

02:46

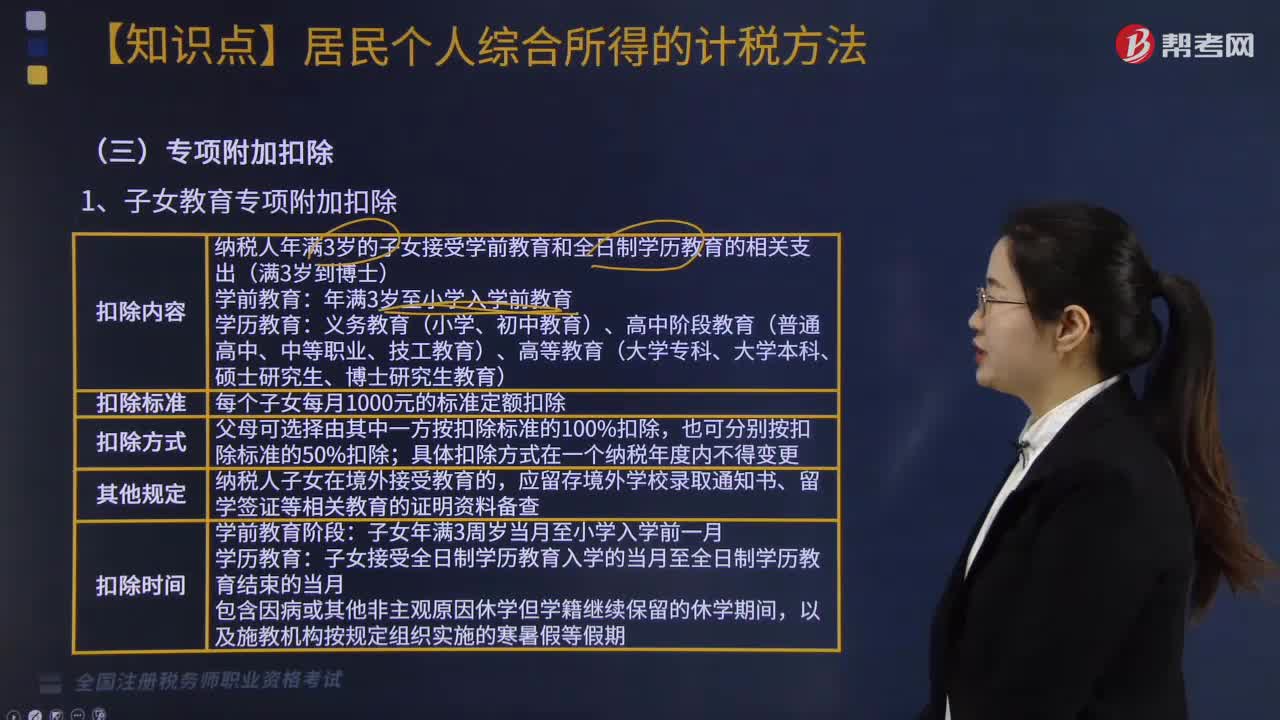

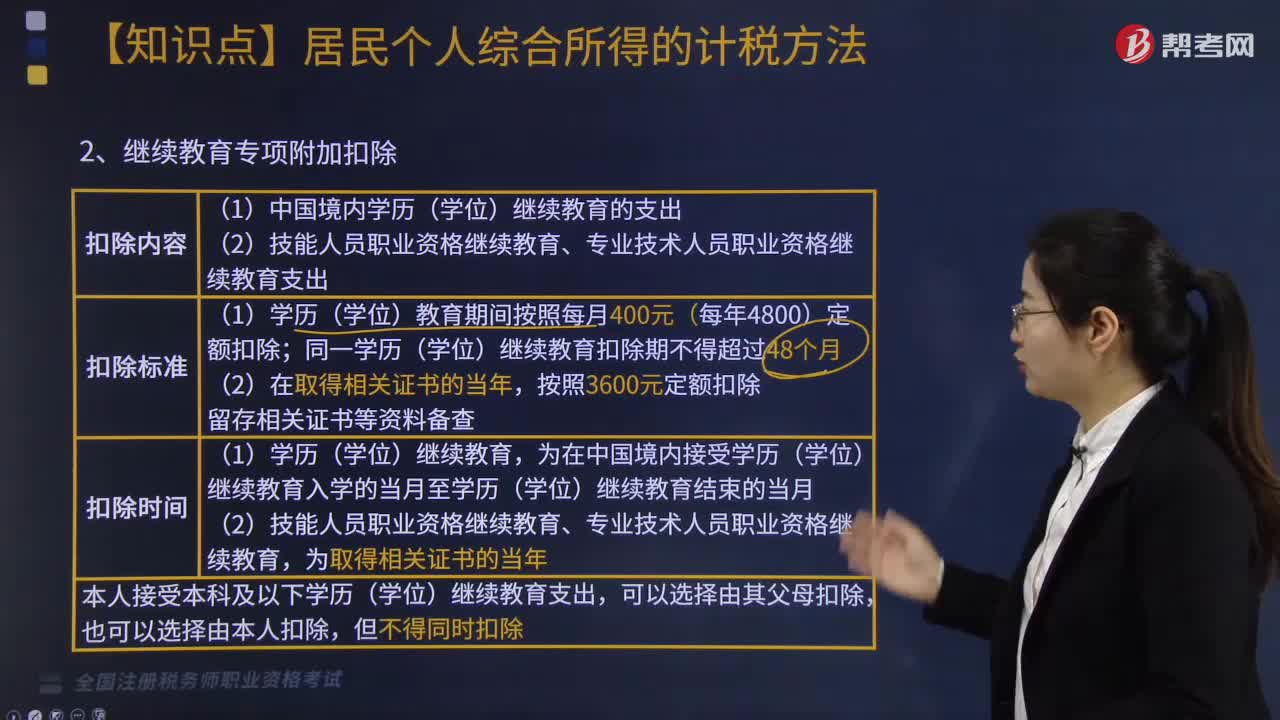

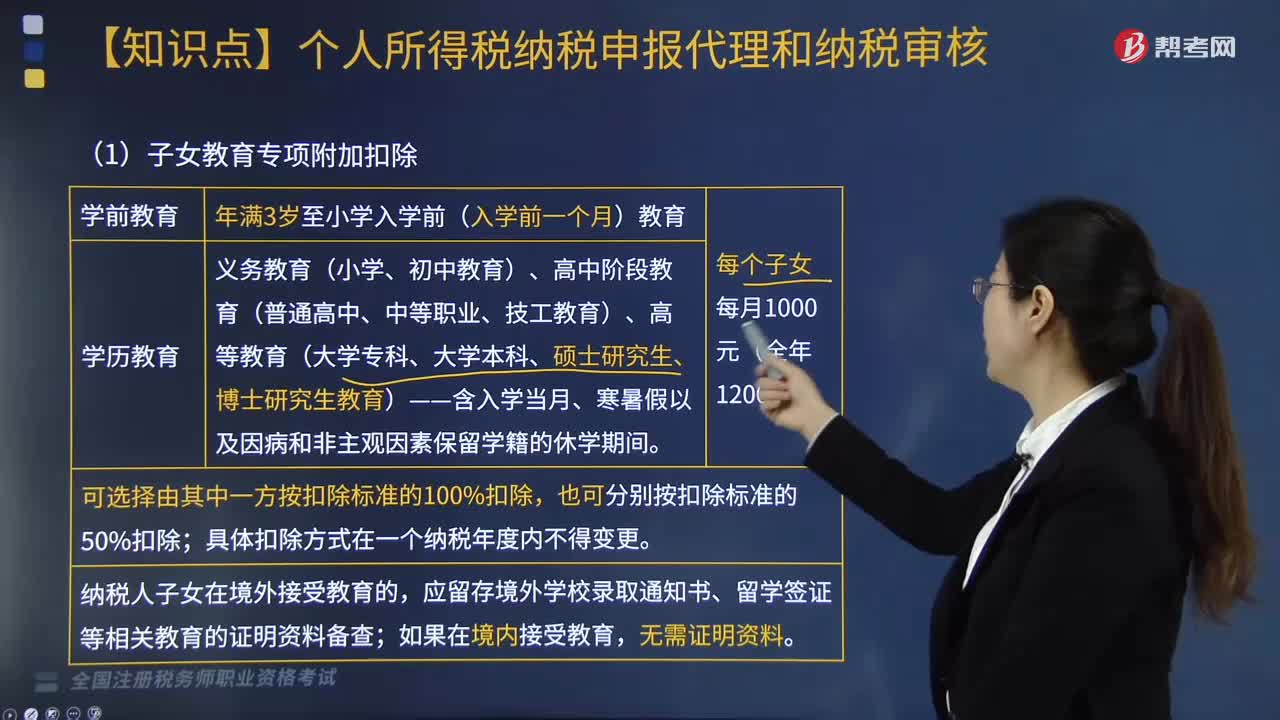

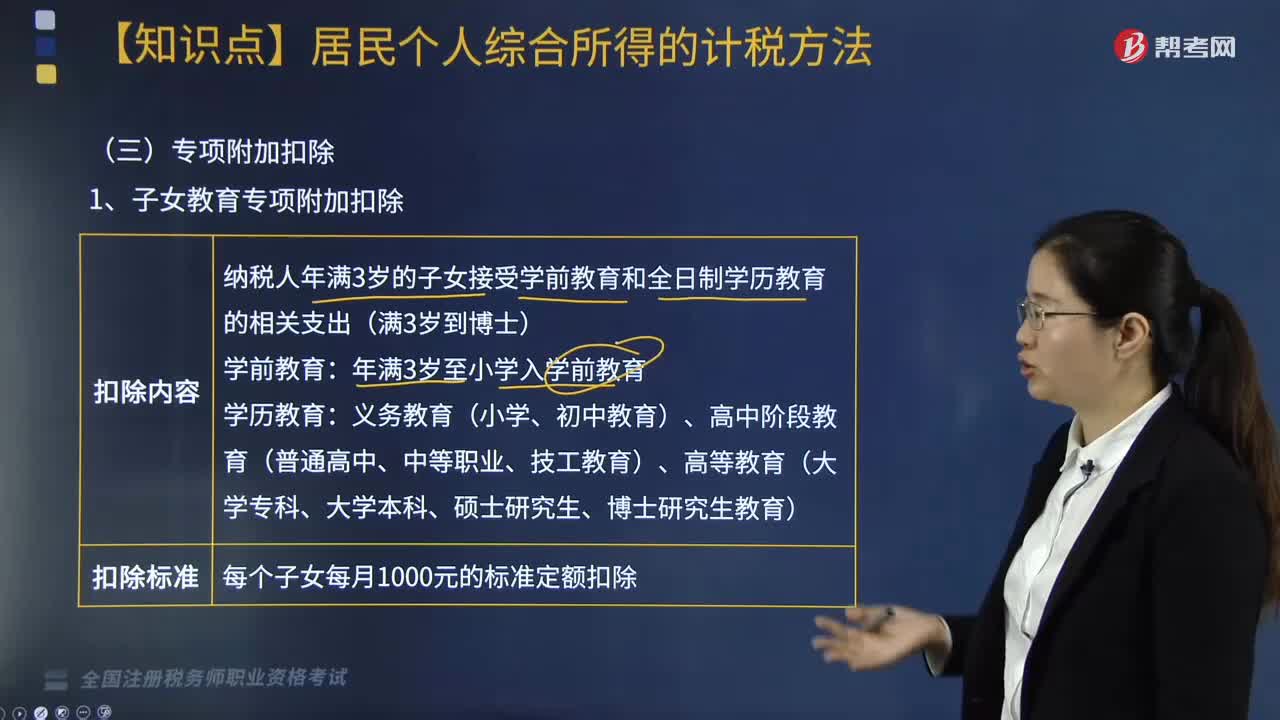

子女教育專項附加扣除與繼續(xù)教育專項附加扣除包括哪些?:子女教育專項附加扣除與繼續(xù)教育專項附加扣除包括哪些?

08:46

08:46

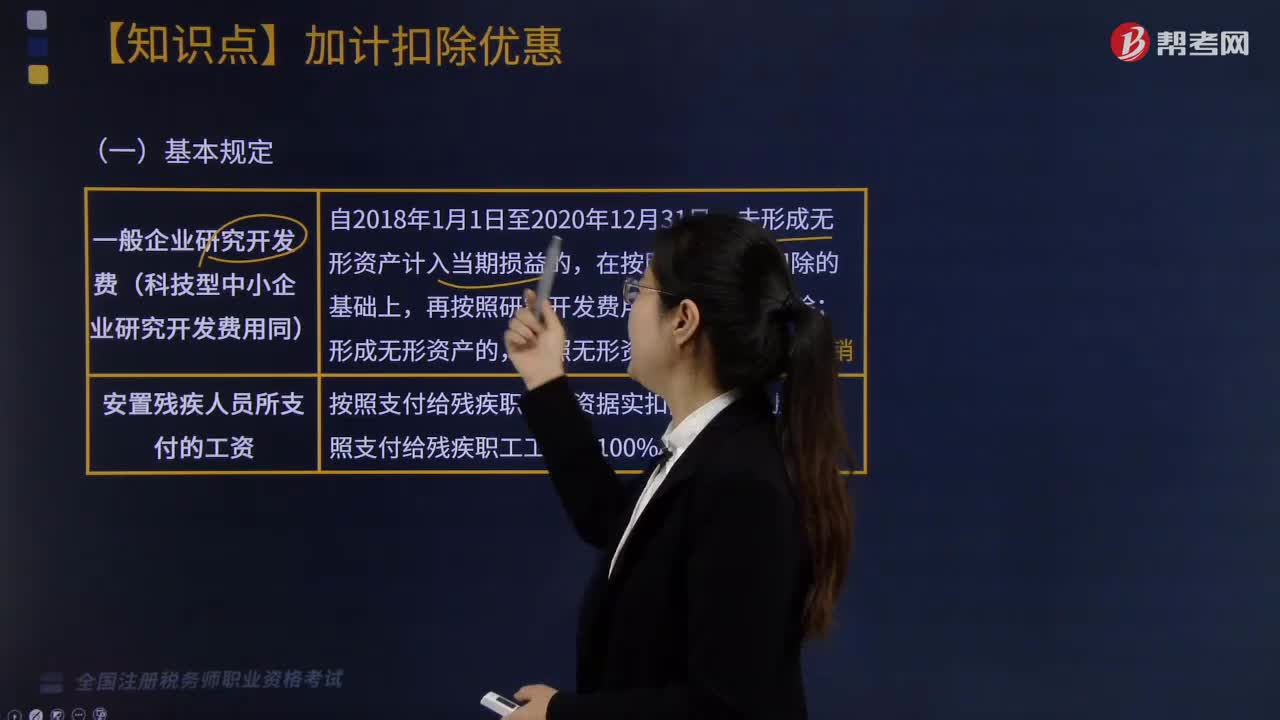

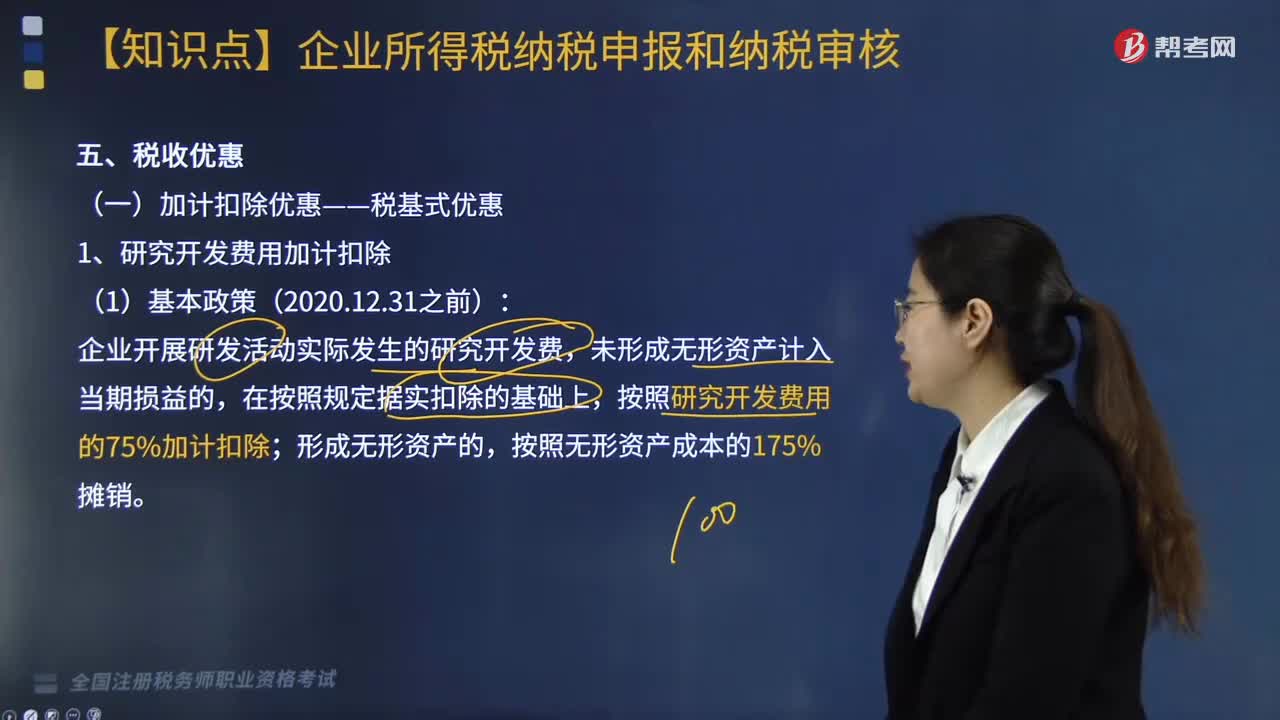

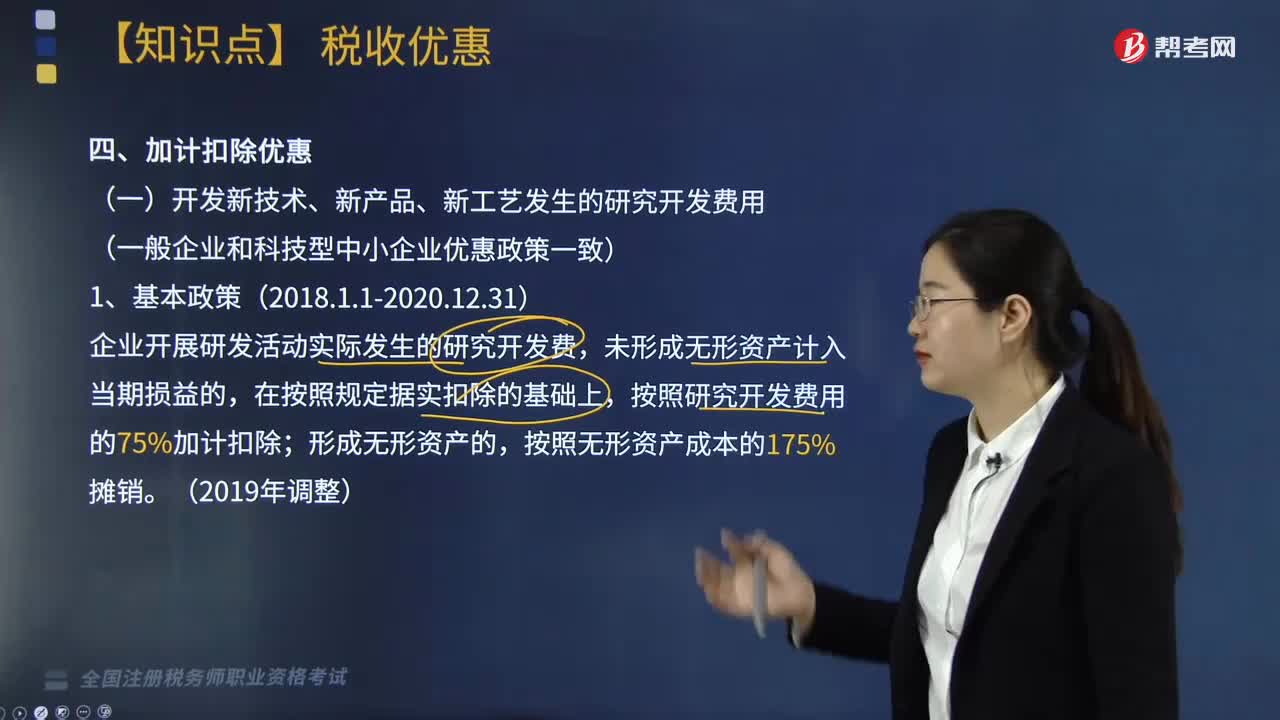

稅收優(yōu)惠中,加計扣除優(yōu)惠-稅基式優(yōu)惠是什么?:加計扣除優(yōu)惠-稅基式優(yōu)惠是什么?

02:15

02:15

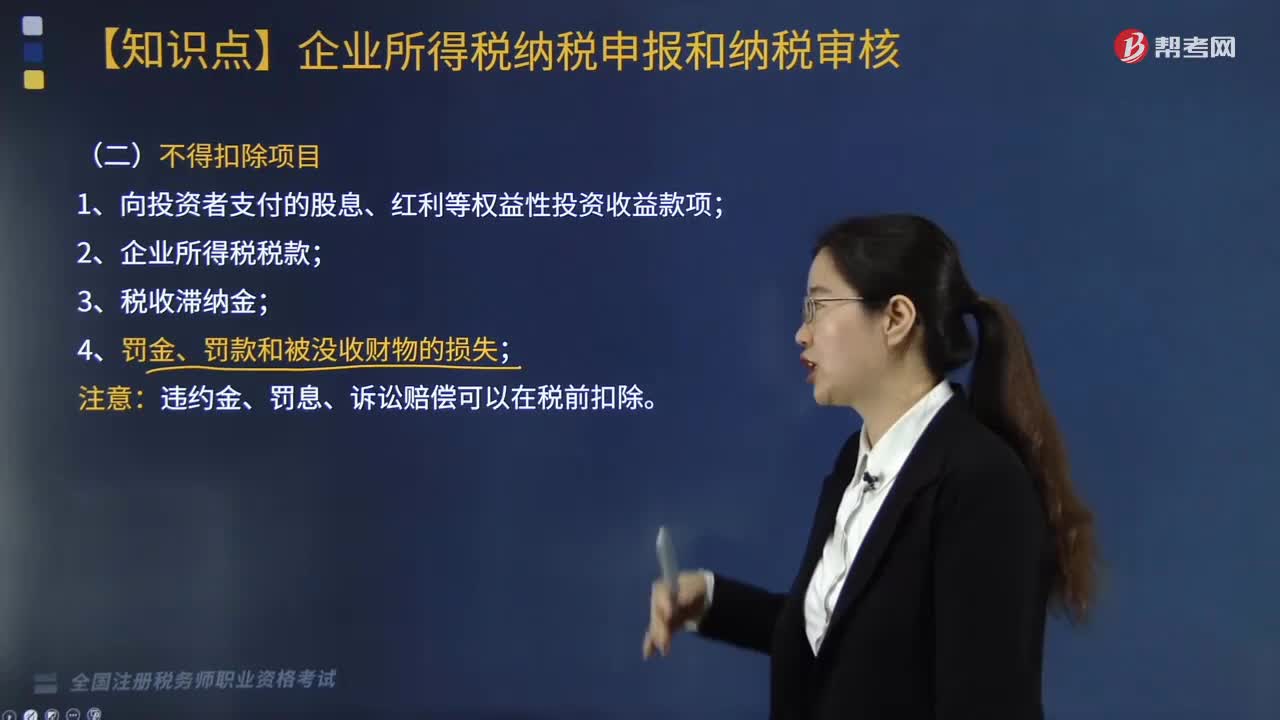

不得扣除項目包括哪些?:不得扣除項目包括哪些?

00:50

00:50

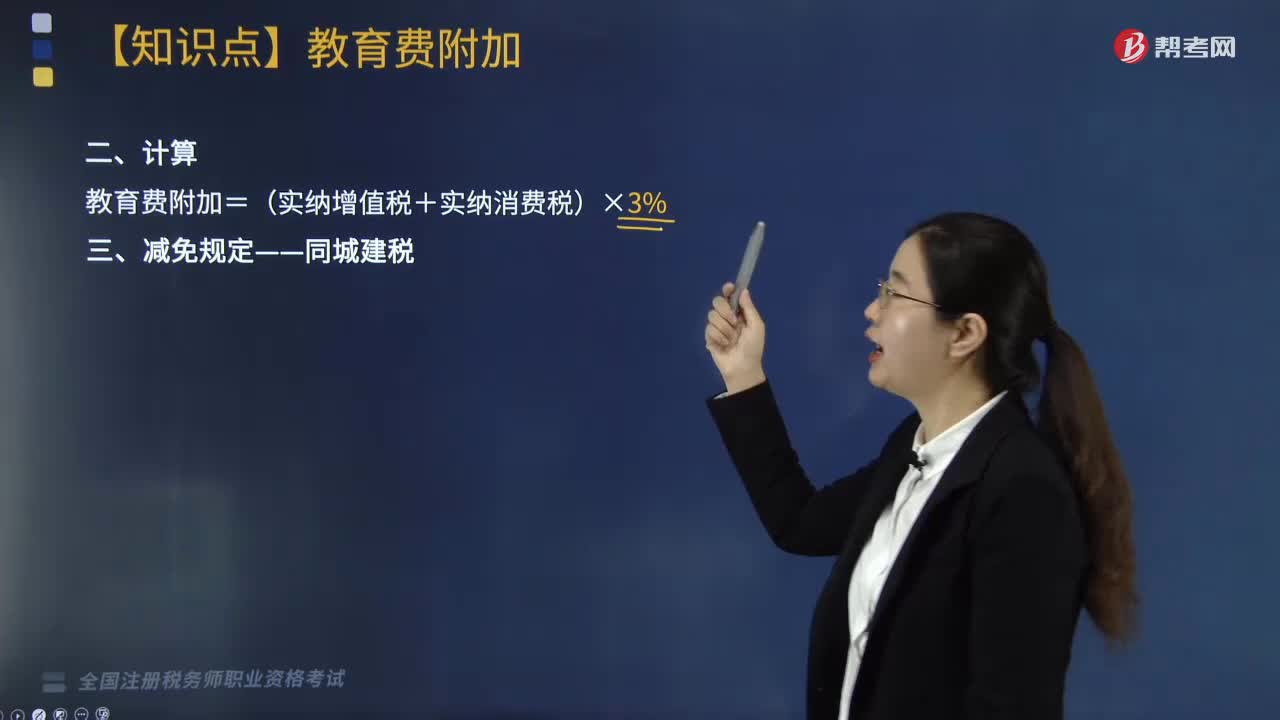

什么是教育費附加?:教育費附加是對繳納增值稅、消費稅的單位和個人,就其實際繳納的稅額為計算依據(jù)征收的一種附加費。納增值稅、消費稅、營業(yè)稅的單位和個人,均為教育費附加的納費義務(wù)人(簡稱納費人)。凡代征增值稅、消費稅、營業(yè)稅的單位和個人,亦為代征教育費附加的義務(wù)人。由鄉(xiāng)鎮(zhèn)人民政府征收農(nóng)村教育事業(yè)附加,不再征收教育費附加費。征費范圍同增值稅、消費稅、營業(yè)稅的征收范圍相同。教育附加費計費依據(jù):

01:32

01:32

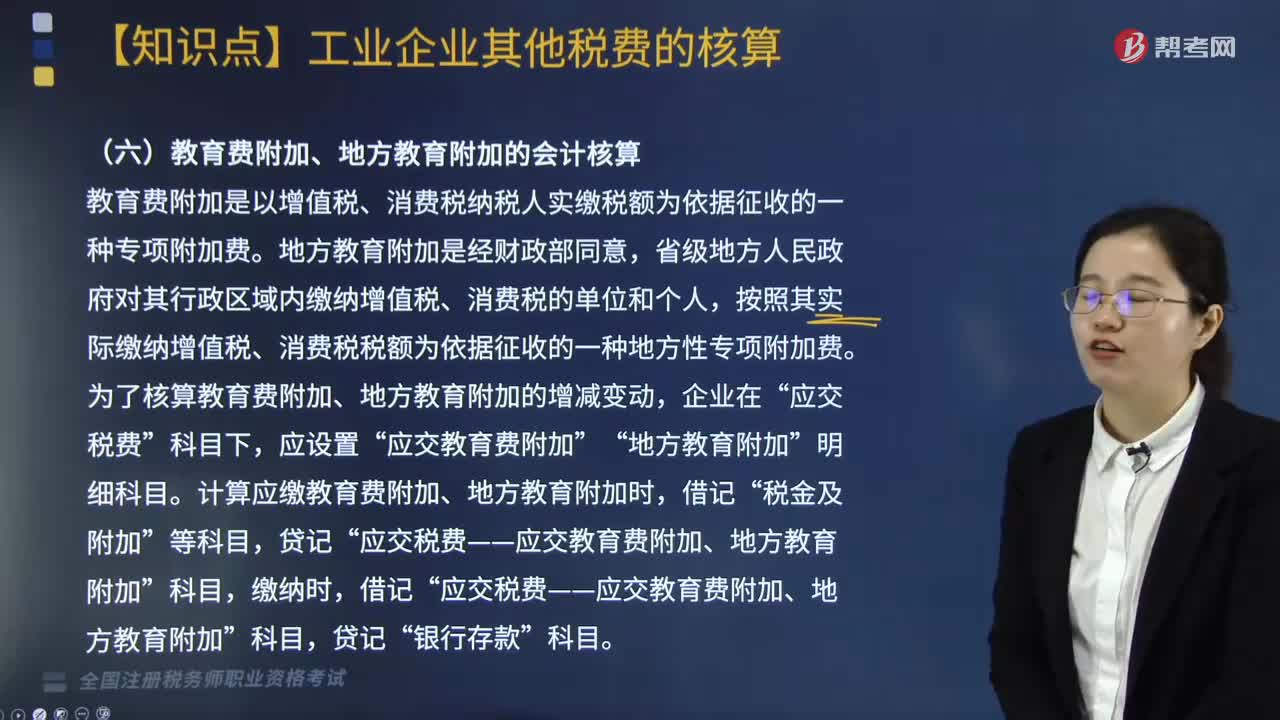

教育費附加、地方教育附加的會計核算怎么做?:教育費附加、地方教育附加的會計核算怎么做?教育費附加是以增值稅、消費稅納稅人實繳稅額為依據(jù)征收的一種專項附加費。地方教育附加是經(jīng)財政部同意,省級地方人民政府對其行政區(qū)域內(nèi)繳納增值稅、消費稅的單位和個人,按照其實際繳納增值稅、消費稅稅額為依據(jù)征收的一種地方性專項附加費。為了核算教育費附加、地方教育附加的增減變動,應(yīng)交稅費”應(yīng)交教育費附加”地方教育附加“明細科目”計算應(yīng)繳教育費附加、地方教育附加時。

05:37

05:37

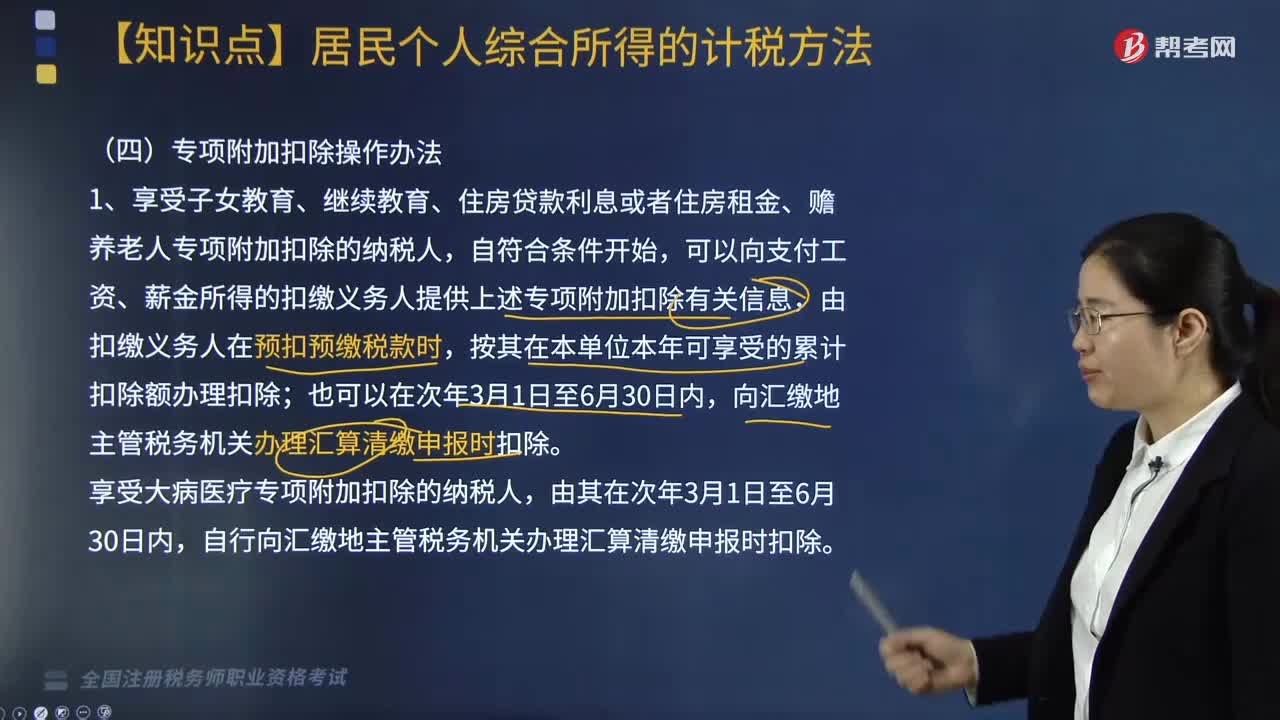

個人所得稅專項附加扣除如何操作?:可以向支付工資、薪金所得的扣繳義務(wù)人提供上述專項附加扣除有關(guān)信息,自行向匯繳地主管稅務(wù)機關(guān)辦理匯算清繳申報時扣除。并由扣繳義務(wù)人辦理上述專項附加扣除的,原扣繳義務(wù)人應(yīng)當自納稅人離職不再發(fā)放工資薪金所得的當月起,自行向匯繳地主管稅務(wù)機關(guān)報送《個人所得稅專項附加扣除信息表》,可以在當年內(nèi)向支付工資、薪金的扣繳義務(wù)人申請在剩余月份發(fā)放工資、薪金時補充扣除,向匯繳地主管稅務(wù)機關(guān)辦理匯算清繳時申報扣除。

03:54

03:54

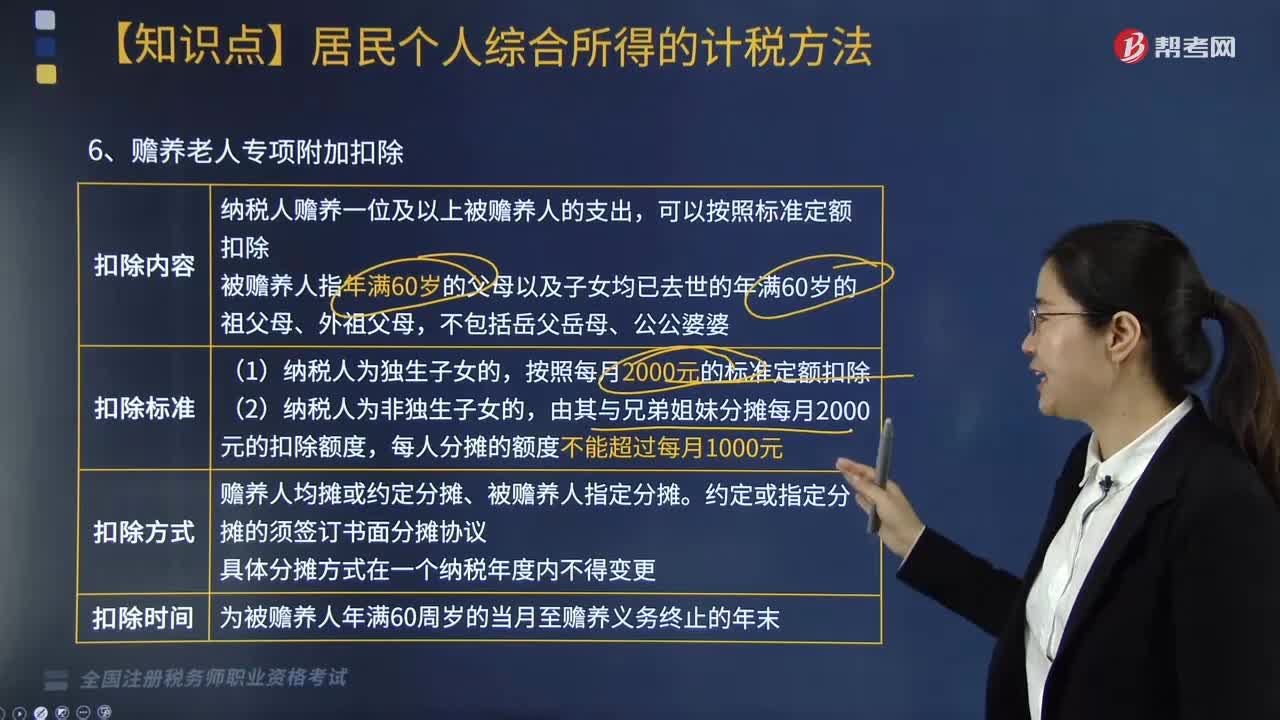

個人所得稅中贍養(yǎng)老人專項附加扣除怎么扣?:根據(jù)《個人所得稅專項附加扣除暫行辦法》相關(guān)規(guī)定,(2)納稅人首次享受專項附加扣除。應(yīng)當將專項附加扣除相關(guān)信息提交扣繳義務(wù)人或者稅務(wù)機關(guān),扣繳義務(wù)人應(yīng)當及時將相關(guān)信息報送稅務(wù)機關(guān),納稅人應(yīng)當及時向扣繳義務(wù)人或者稅務(wù)機關(guān)提供相關(guān)信息,以及國務(wù)院稅務(wù)主管部門規(guī)定的其他與專項附加扣除相關(guān)的信息,(3)扣繳義務(wù)人發(fā)現(xiàn)納稅人提供的信息與實際情況不符的,6. 個人所得稅專項附加扣除額一個納稅年度扣除不完的。

04:19

04:19

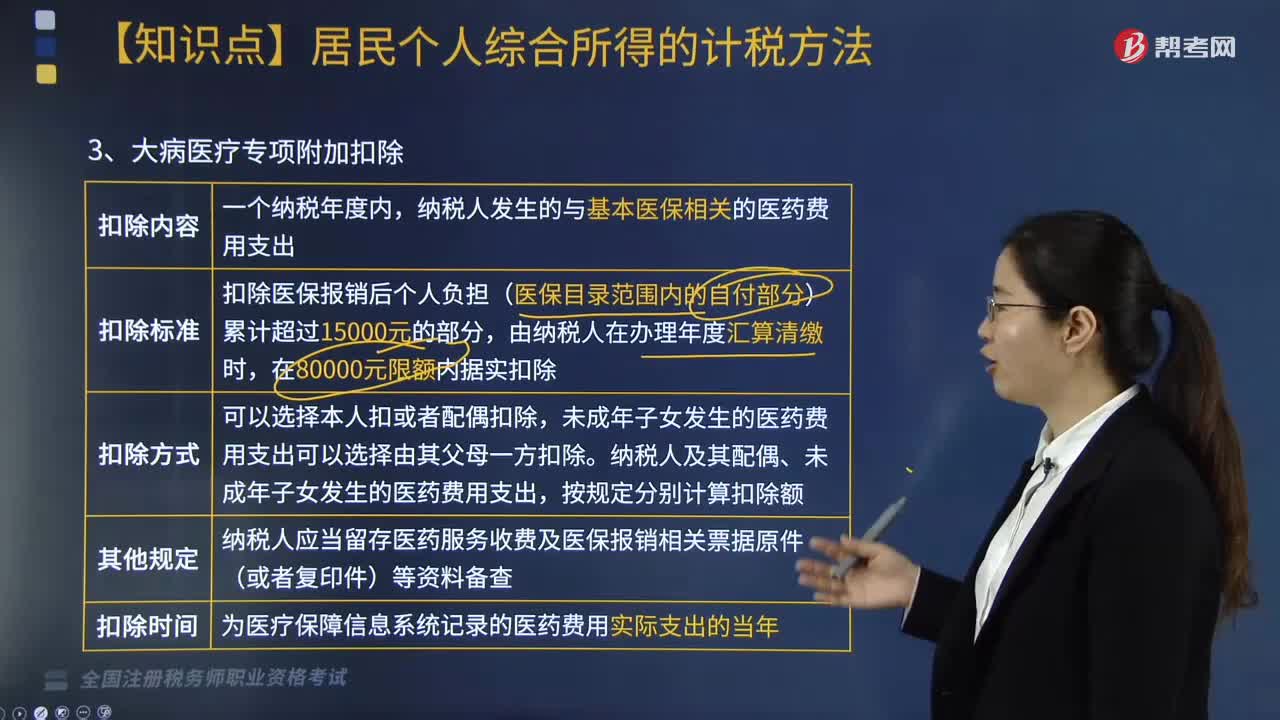

大病醫(yī)療、住房貸款利息及住房租金專項附加扣除有哪些?:大病醫(yī)療、住房貸款利息及住房租金專項附加扣除有哪些?根據(jù)《個人所得稅專項附加扣除暫行辦法》相關(guān)規(guī)定,大病醫(yī)療、住房貸款利息及住房租金專項附加扣除內(nèi)容如下:在實際發(fā)生貸款利息的年度按照每月1000元的標準定額扣除,納稅人只能享受一次首套住房貸款的利息扣除。也可以由夫妻雙方對各自購買的住房分別按扣除標準的50%扣除;具體扣除方式在一個納稅年度內(nèi)不能變更。

03:51

03:51

個人所得稅子女教育、繼續(xù)教育專項附加扣除內(nèi)容包括哪些?:根據(jù)《個人所得稅專項附加扣除暫行辦法》相關(guān)規(guī)定,個人所得稅子女教育、繼續(xù)教育專項附加扣除內(nèi)容包括:一、 子女教育專項附加扣除;納稅人年滿3歲的子女接受學前教育和全日制學歷教育的相關(guān)支出(滿3歲到博士);每個子女每月1000元的標準定額扣除。應(yīng)留存境外學校錄取通知書、留學簽證等相關(guān)教育的證明資料備查,(1)中國境內(nèi)學歷(學位)繼續(xù)教育的支出。

03:21

03:21

加計扣除優(yōu)惠包括哪些?:加計扣除是指按照稅法規(guī)定,作為計算應(yīng)納稅所得額時的扣除數(shù)額的一種稅收優(yōu)惠措施,在按照規(guī)定據(jù)實扣除的基礎(chǔ)上。按照研究開發(fā)費用的75%加計扣除,按照費用實際發(fā)生額的80%計入委托方的委托境外研發(fā)費用,委托境外研發(fā)費用不超過境內(nèi)符合條件的研發(fā)費用三分之二的部分,可以按規(guī)定在企業(yè)所得稅前加計扣除;(二)企業(yè)安置殘疾人員所支付的工資。在按照支付給殘疾職工工資據(jù)實扣除的基礎(chǔ)上

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日