下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:46

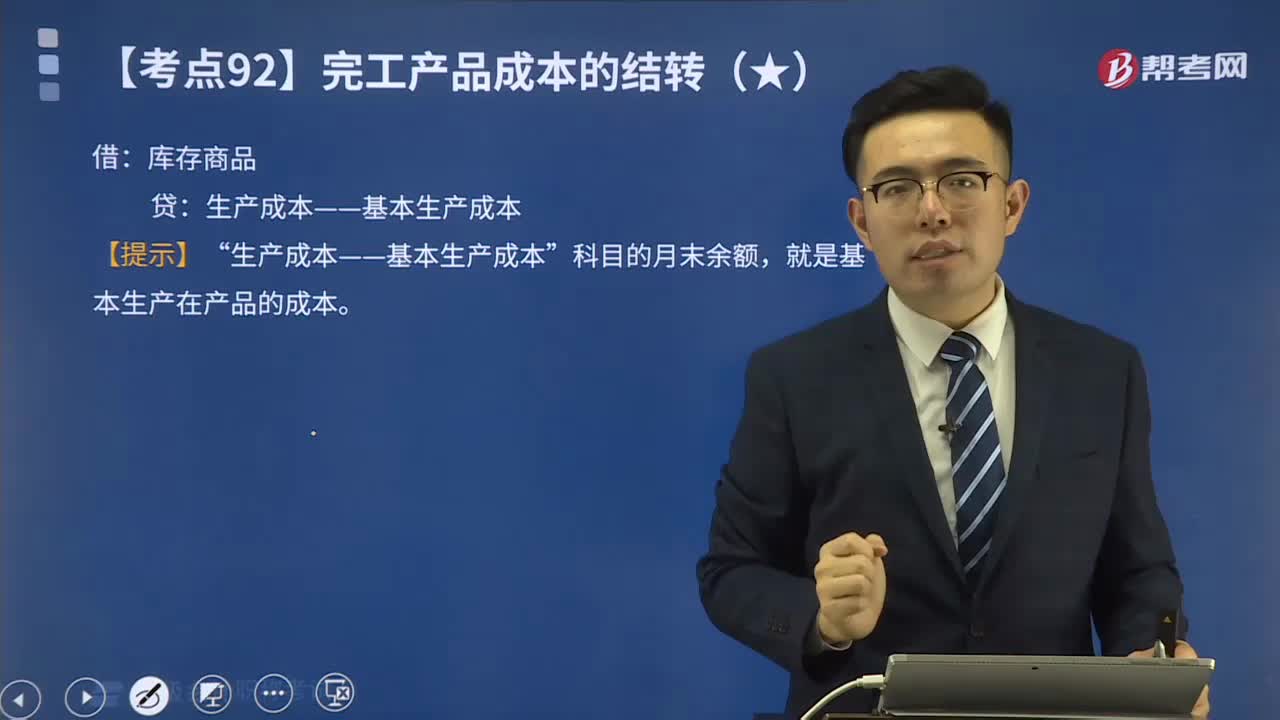

00:46如何結轉完工產品成本?:如何結轉完工產品成本?生產過程的最后一個環(huán)節(jié)是產品生產完工驗收入庫。對完工入庫的產成品,企業(yè)設置“該賬戶用來核算各種商品的實際成本,包括庫存產成品、外購商品、存放在門市部準備出售的商品、發(fā)出展覽的商品以及寄存在外的商品等。當產品完工入庫時,應將其生產成本從“賬戶轉入“賬戶,結轉完工產品成本即借記“貸記“的相關明細科目。期末“生產成本”賬戶結轉后如有余額表示本期尚未完工的在產品的成本。庫存商品:

00:39

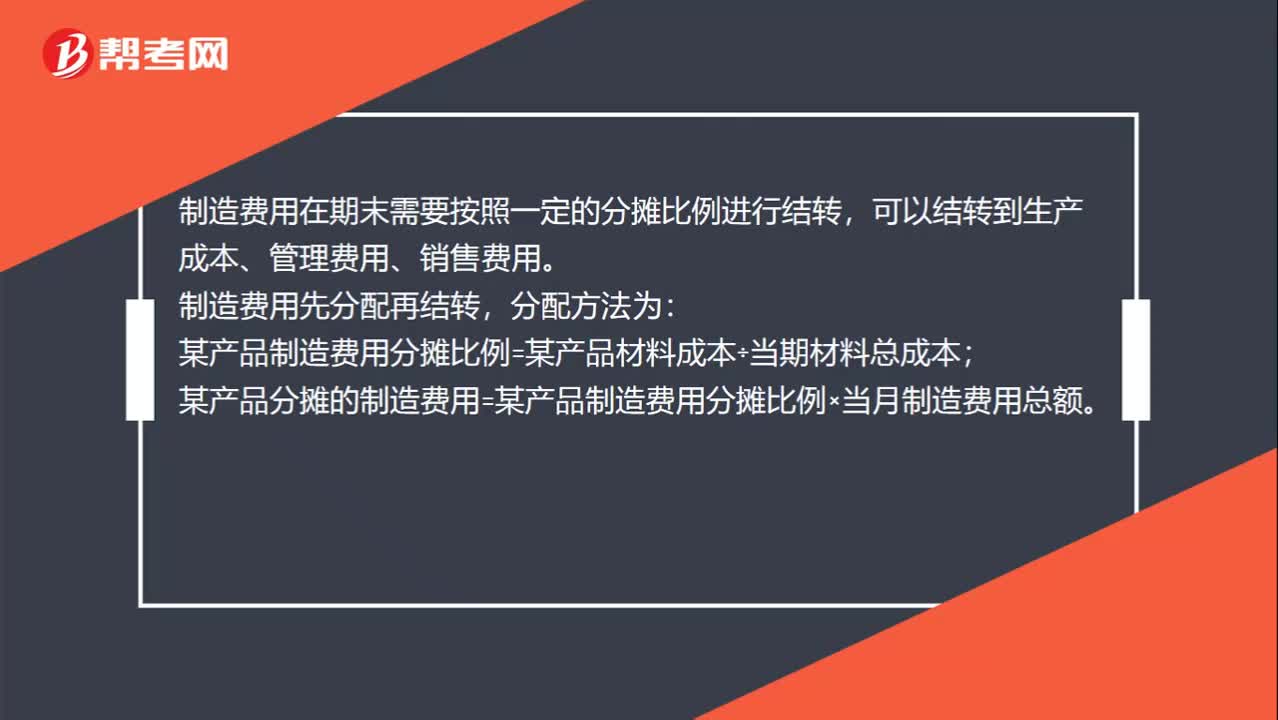

00:39制造費用怎么結轉?:制造費用怎么結轉?制造費用在期末需要按照一定的分攤比例進行結轉,可以結轉到生產成本、管理費用、銷售費用。制造費用先分配再結轉,分配方法為:某產品制造費用分攤比例=某產品材料成本÷當期材料總成本;某產品分攤的制造費用=某產品制造費用分攤比例×當月制造費用總額。

04:01

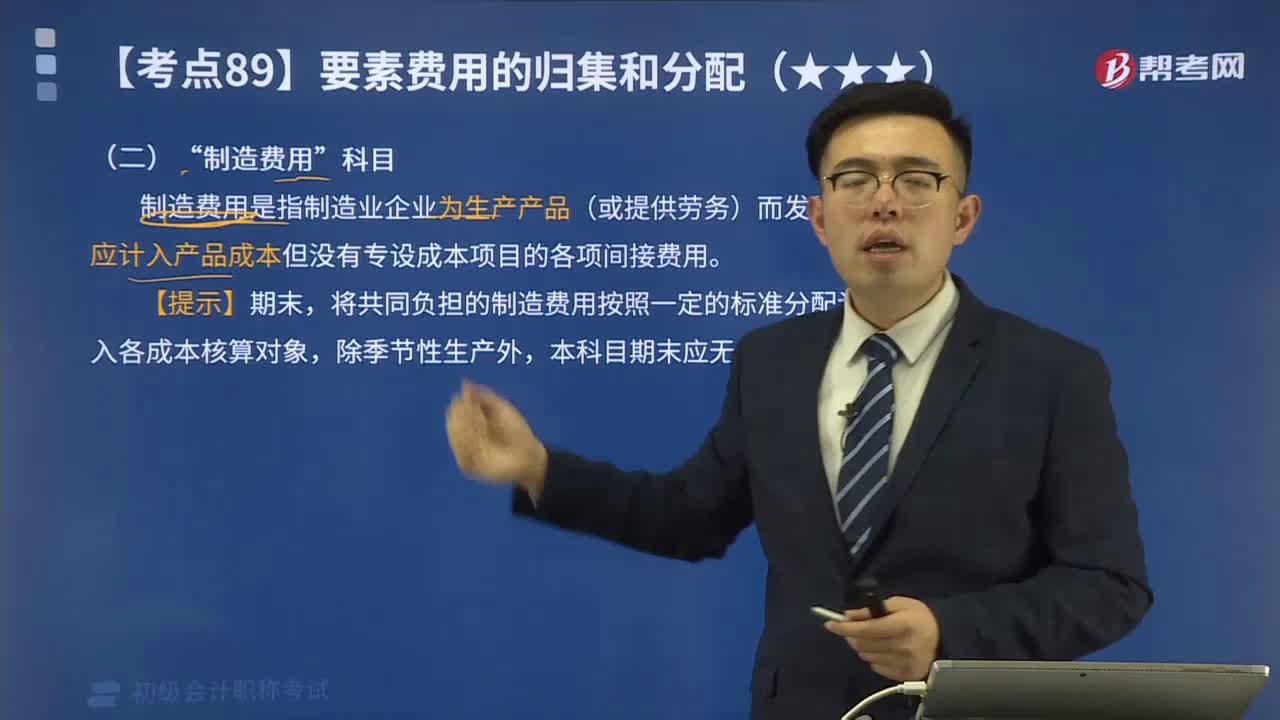

04:01成本核算的“制造費用”科目是什么?:制造費用是指制造業(yè)企業(yè)為生產產品(或提供勞務)而發(fā)生的,應計入產品成本但沒有專設成本項目的各項間接費用。將共同負擔的制造費用按照一定的標準分配計入各成本核算對象,賬戶進行總分類核算,該賬戶應按不同的生產單位設立明細賬,賬內按照費用項目設立專欄或專戶。分別反映生產單位各項制造費用的發(fā)生情況,輔助生產車間如果只生產單一品種或只提供一種勞務而且制造費用數額較小,對發(fā)生的各項制造費用“賬戶核算“

00:56

00:56產品成本核算要求應該如何做好各項基礎工作?:產品成本核算要求應該如何做好各項基礎工作?并做好各項材料物資的計量、收發(fā)、領退、轉移、報廢和盤點工作。做好定額的制定和修訂工作等,使成本核算具有可靠的基礎。產品的消耗定額是編制成本計劃、分析和考核成本水平的依據,也是審核和控制耗費的標準。企業(yè)應當制定和修訂先進而又可行的原材料、燃料、動力和工時等項消耗定額,并據以審核各項耗費是否合理,2、材料物資的計量、收發(fā)、領退和盤點:

01:13

01:13基本生產車間領用專用材料為什么是借記制造費用?:基本生產車間領用專用材料為什么是借記制造費用?首先制造費用的核算內容包括車間物料消耗,車間管理人員的薪酬,車間管理用房屋和設備的折舊費、租賃費和保險費,車間管理用具攤銷,車間管理用的照明費、水費、取暖費、勞動保護費、設計制圖費、試驗檢驗費、差旅費、辦公費以及季節(jié)性及修理期間停工損失等。原材料屬于資產類,減少記貸方。費用屬成本費用類,增加應記借方。

00:51

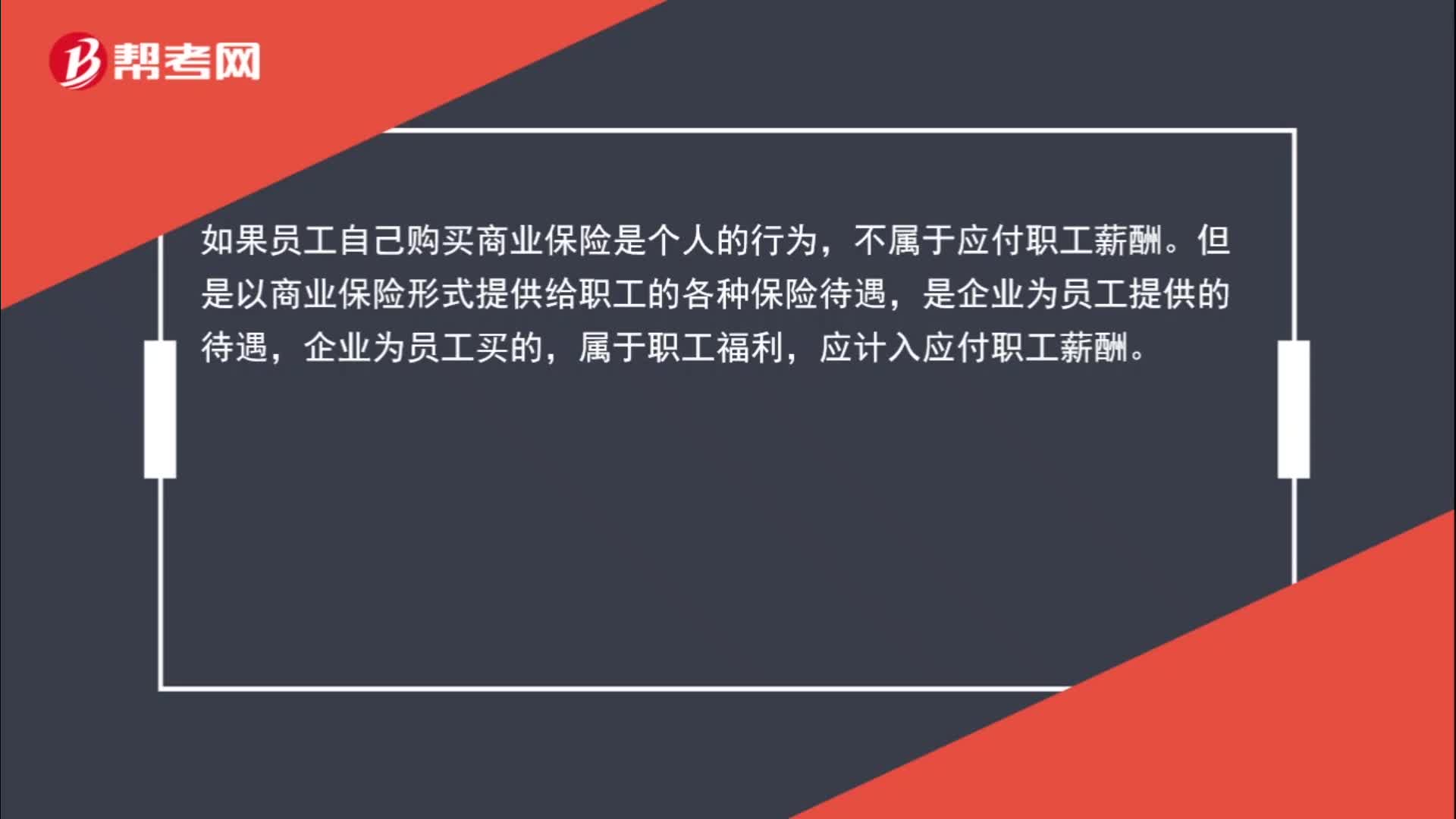

00:51商業(yè)保險為什么也屬于應付職工薪酬?:商業(yè)保險為什么也屬于應付職工薪酬?如果員工自己購買商業(yè)保險是個人的行為,不屬于應付職工薪酬。但是以商業(yè)保險形式提供給職工的各種保險待遇,是企業(yè)為員工提供的待遇,企業(yè)為員工買的,屬于職工福利,應計入應付職工薪酬。

00:39

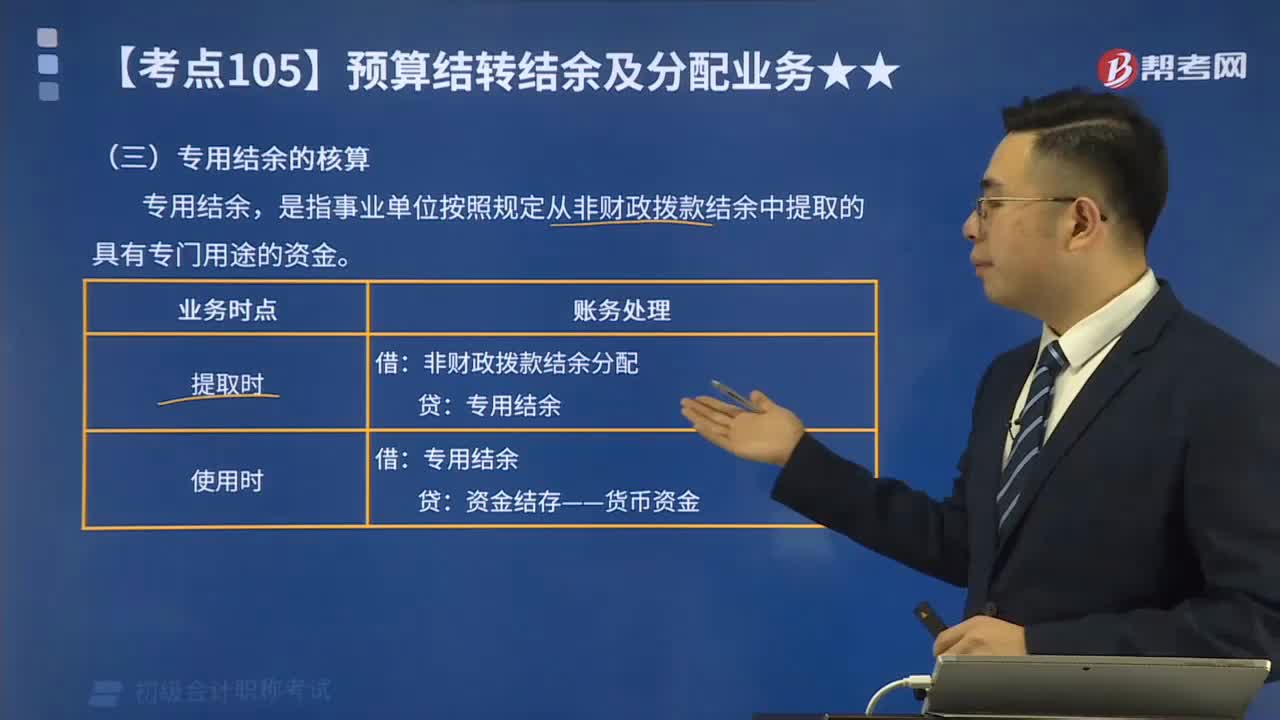

00:39什么是專用結余的核算?:什么是專用結余的核算?專用結余,是指事業(yè)單位按照規(guī)定從非財政撥款結余中提取的具有專門用途的資金。(1)根據有關規(guī)定從本年度非財政撥款結余或經營結余中提取基金的,按照提取金額,借記“非財政撥款結余分配”(2)根據規(guī)定使用從非財政撥款結余或經營結余中提取的專用基金時,按照使用金額,貸記“資金結存——貨幣資金”科目。

10:28

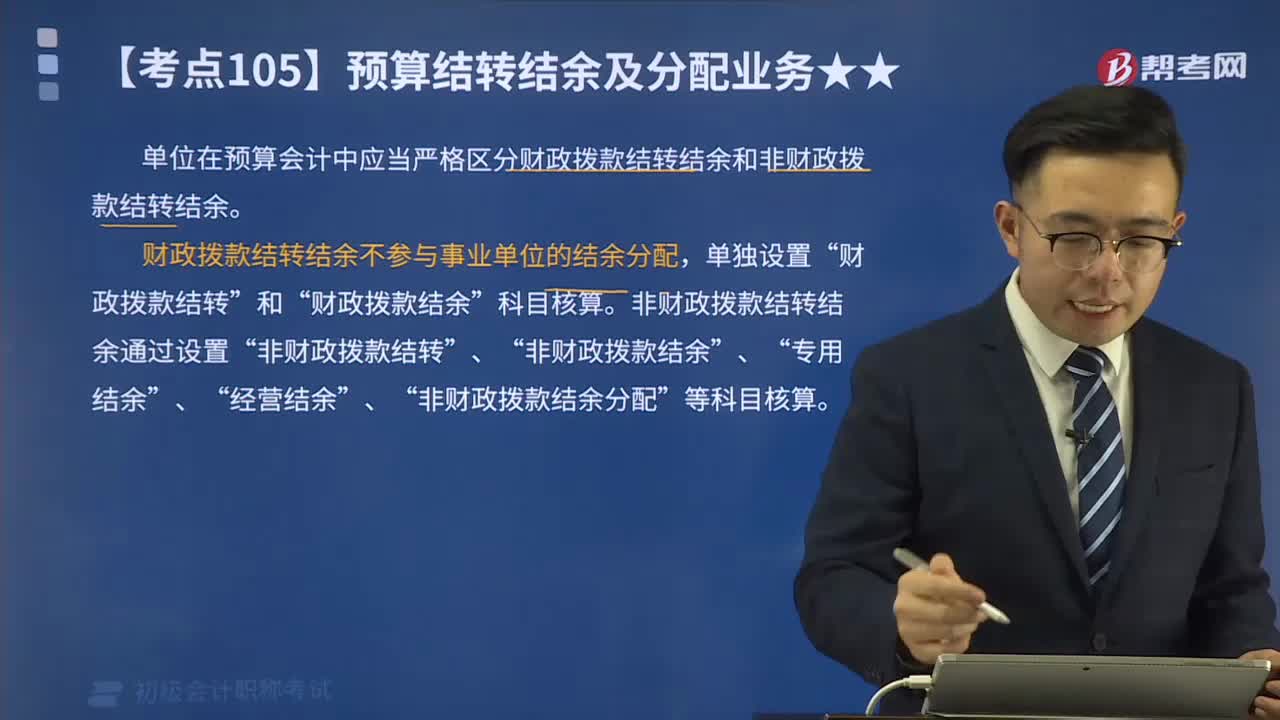

10:28財政撥款結轉結余如何核算?:財政撥款結轉結余如何核算?單位在預算會計中應當嚴格區(qū)分財政撥款結轉結余和非財政撥款結轉結余。財政撥款結轉結余不參與事業(yè)單位的結余分配,財政撥款結轉”非財政撥款結轉結余通過設置“(一)財政撥款結轉的核算:財政撥款結轉——本年收支結轉:財政撥款結轉——本年收支結轉年初余額調整歸集調入歸集調出歸集上繳單位內部調劑:4.年末結轉符合財政撥款結余性質的項目余額:(二)財政撥款結余的核算。

05:09

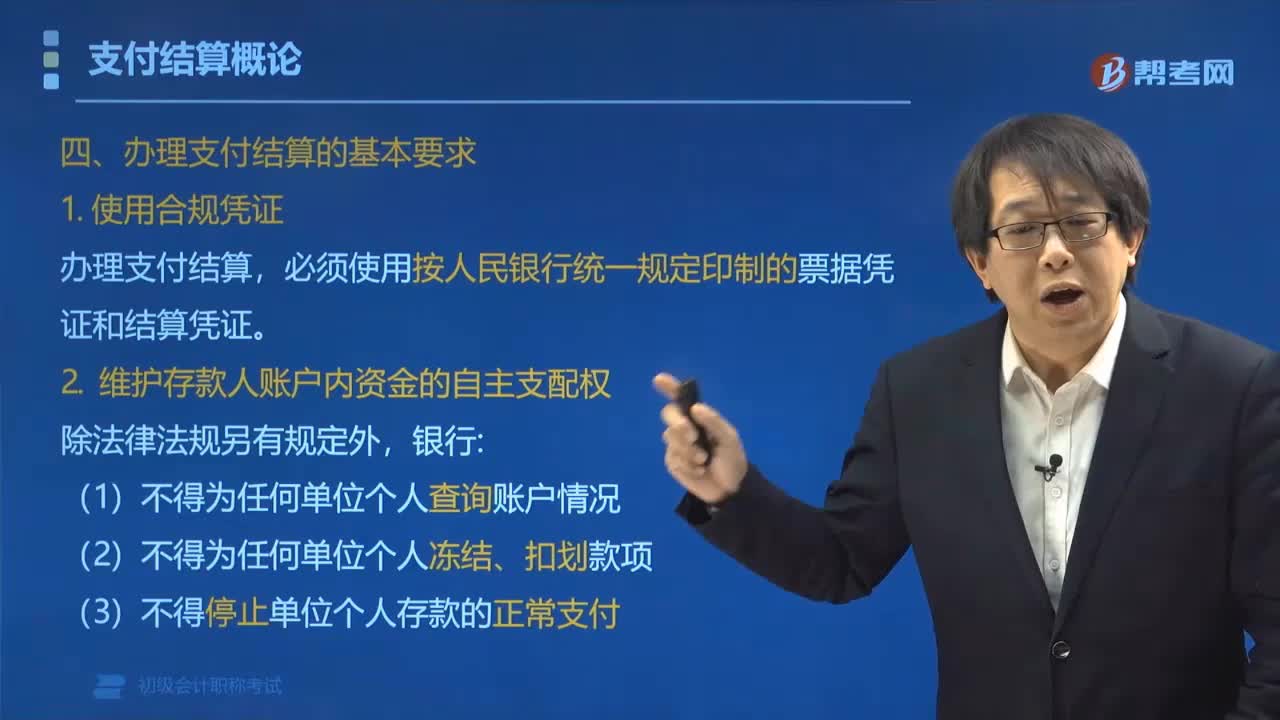

05:09辦理支付結算有哪些基本要求?:必須使用按中國人民銀行統一規(guī)定印制的票據憑證和結算憑證;票據和結算憑證上的簽章和其他記載事項應當真實,填寫票據和結算憑證應當規(guī)范。必須使用按人民銀行統一規(guī)定印制的票據憑證和結算憑證,三、不得偽造、變造票據和結算憑證,是指無權更改票據內容的人,對票據上簽章以外的記載事項加以改變的行為,變造票據的方法:票據偽造和變造,注意與第二章會計憑證會計賬簿的偽造和變造的概念相區(qū)別。

04:24

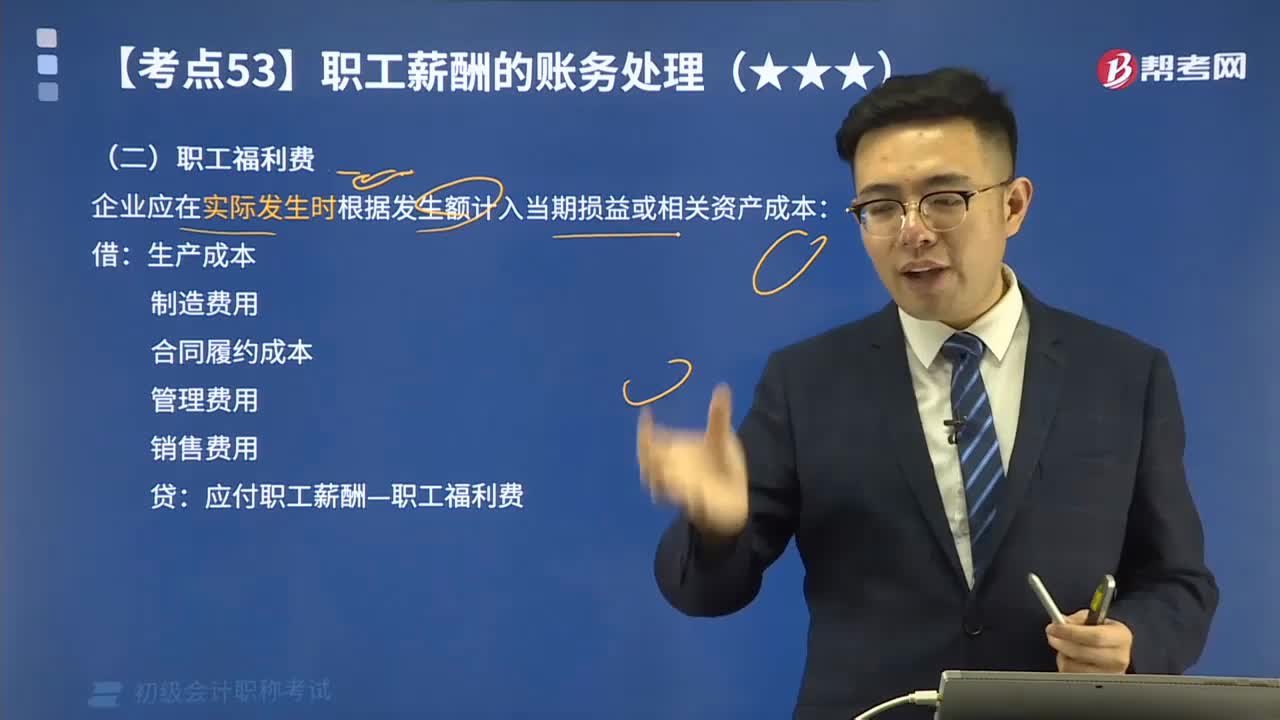

04:24如何理解貨幣性職工薪酬:職工福利費?:如何理解貨幣性職工薪酬:職工福利費?企業(yè)應在實際發(fā)生時根據發(fā)生額計入當期損益或相關資產成本:【教材例3-15】乙企業(yè)下設一所職工食堂,每月根據在崗職工數量及崗位分布情況、相關歷史經驗數據等計算需要補貼食堂的金額,從而確定企業(yè)每期因補貼職工食堂需要承擔的福利費金額。每個職工每月需補貼食堂150元:乙企業(yè)支付30000元補貼給食堂,乙企業(yè)應編制如下會計分錄。

00:42

00:42費用結轉會計分錄是什么?:費用結轉會計分錄是什么?根據準則規(guī)定,到會計期末,費用類賬戶應當轉入本科利潤,主要包括銷售費用、管理費用、財務費用,費用科目期末結轉后無余額。具體分錄如下:借:本年利潤:貸主營業(yè)務成本其他業(yè)務成本營業(yè)稅金及附加營業(yè)外支出管理費用財務費用銷售費用所得稅費用等

00:22

00:22管理費用如何結轉?:管理費用如何結轉?管理費用結轉指的是期末結賬的時候將企業(yè)發(fā)生的各項管理費用的余額或差額轉入到“本年利潤”科目,結轉之后管理費用科目下沒有余額。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日