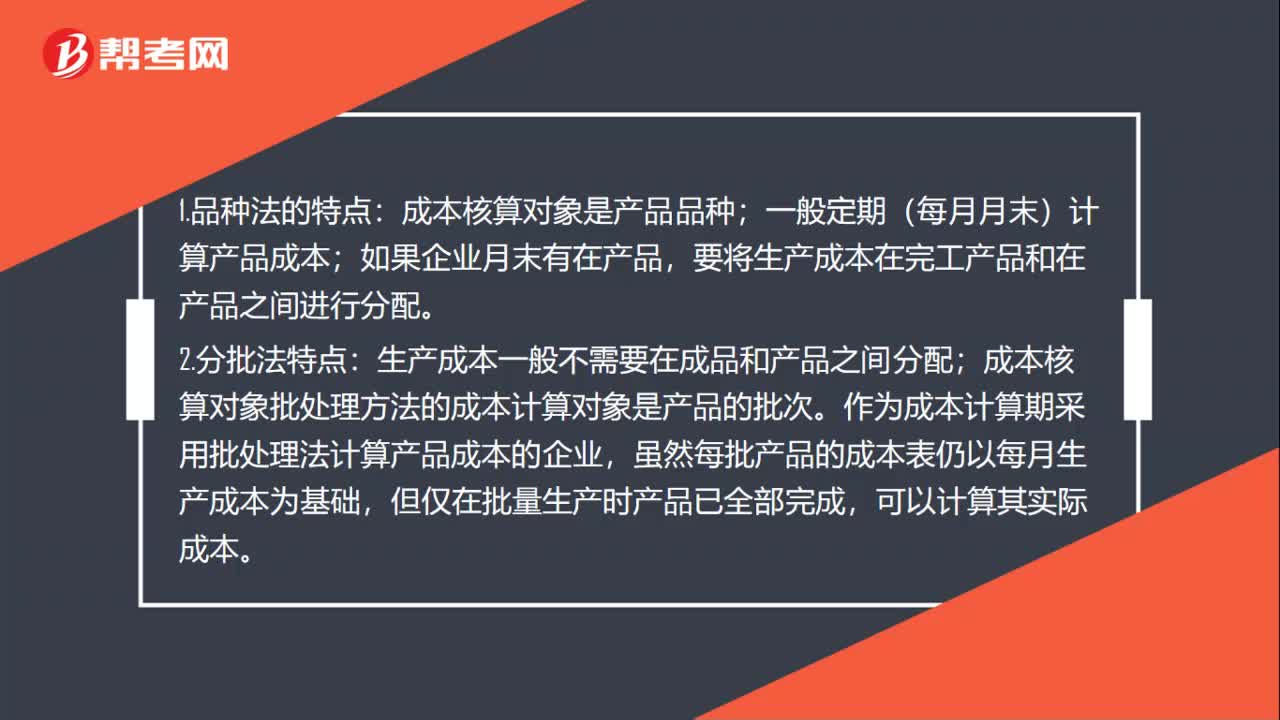

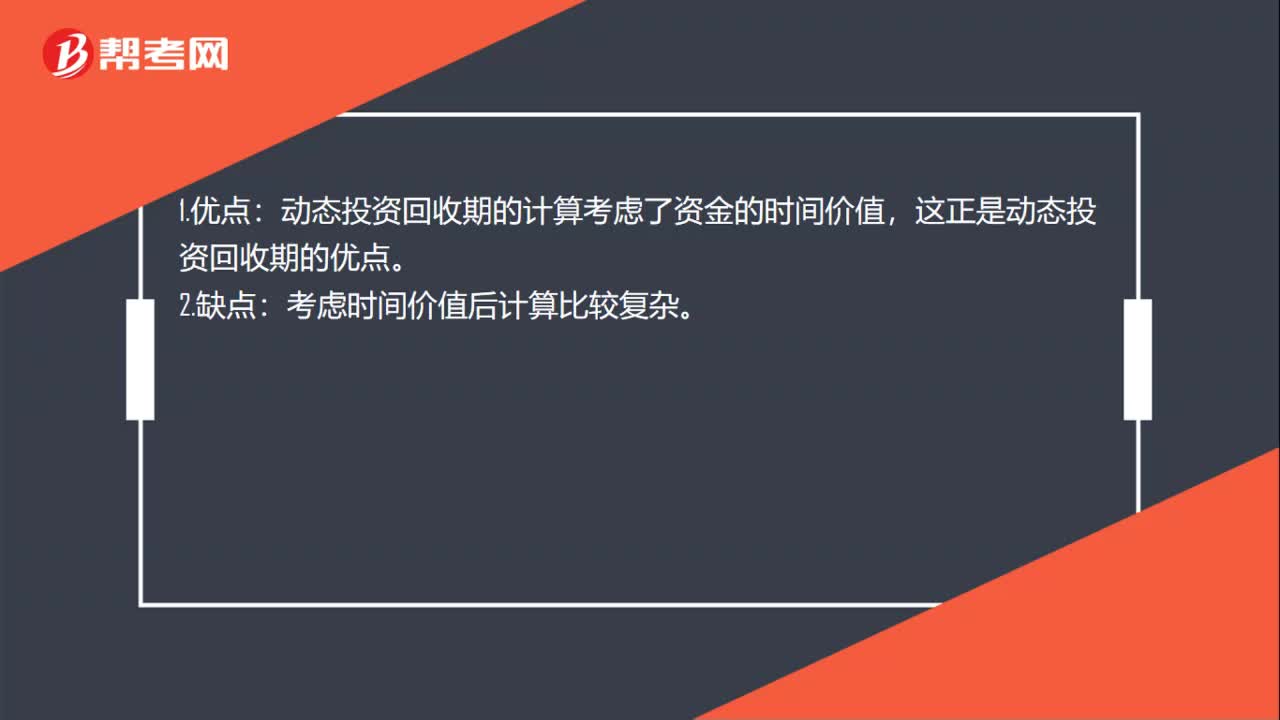

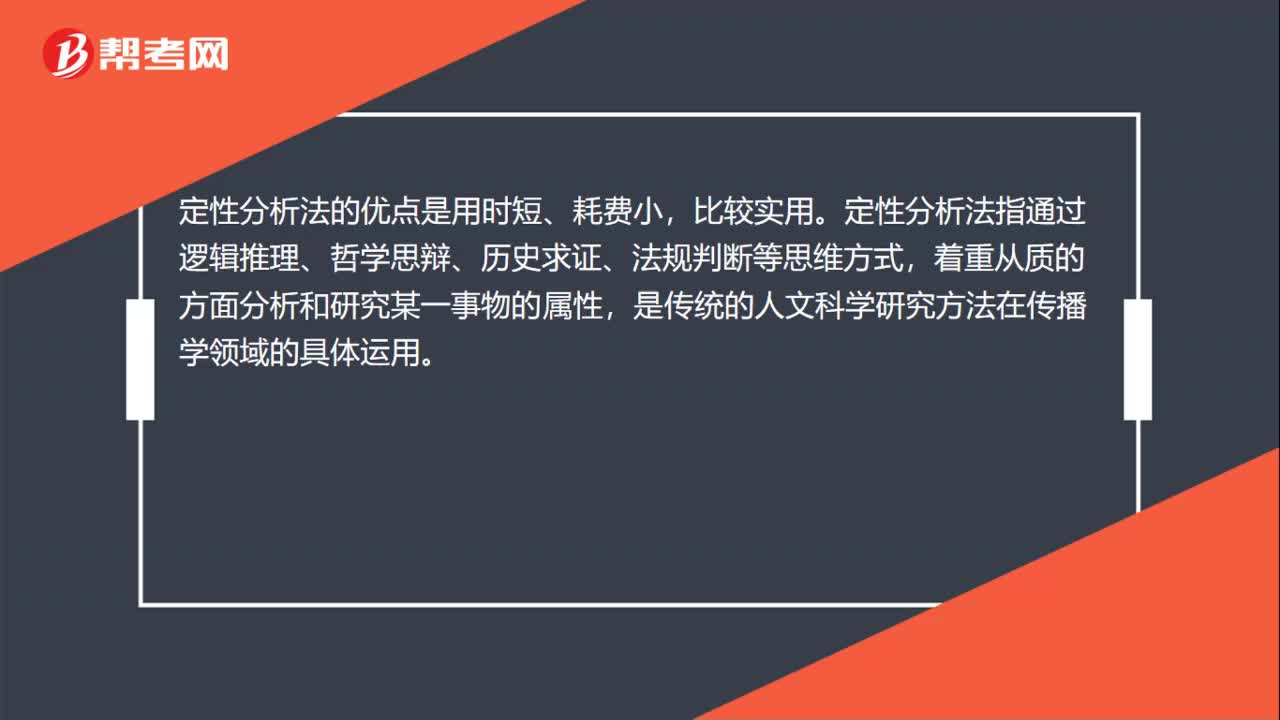

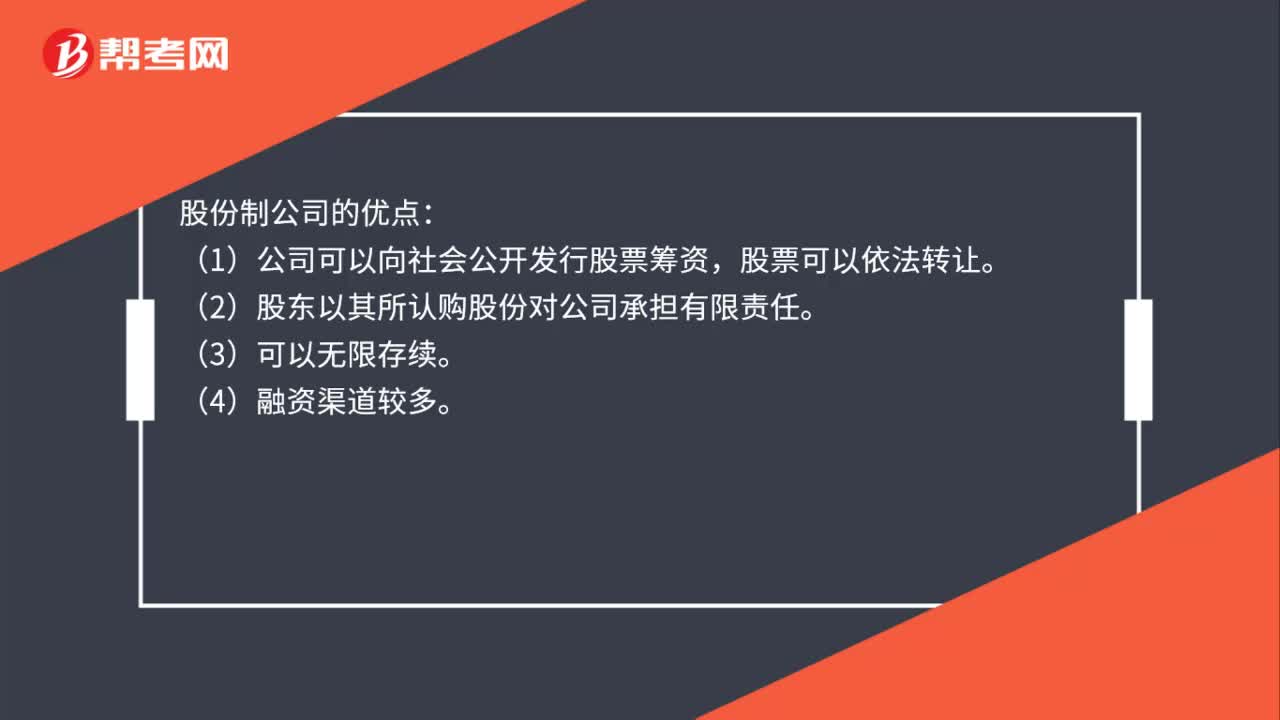

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:02

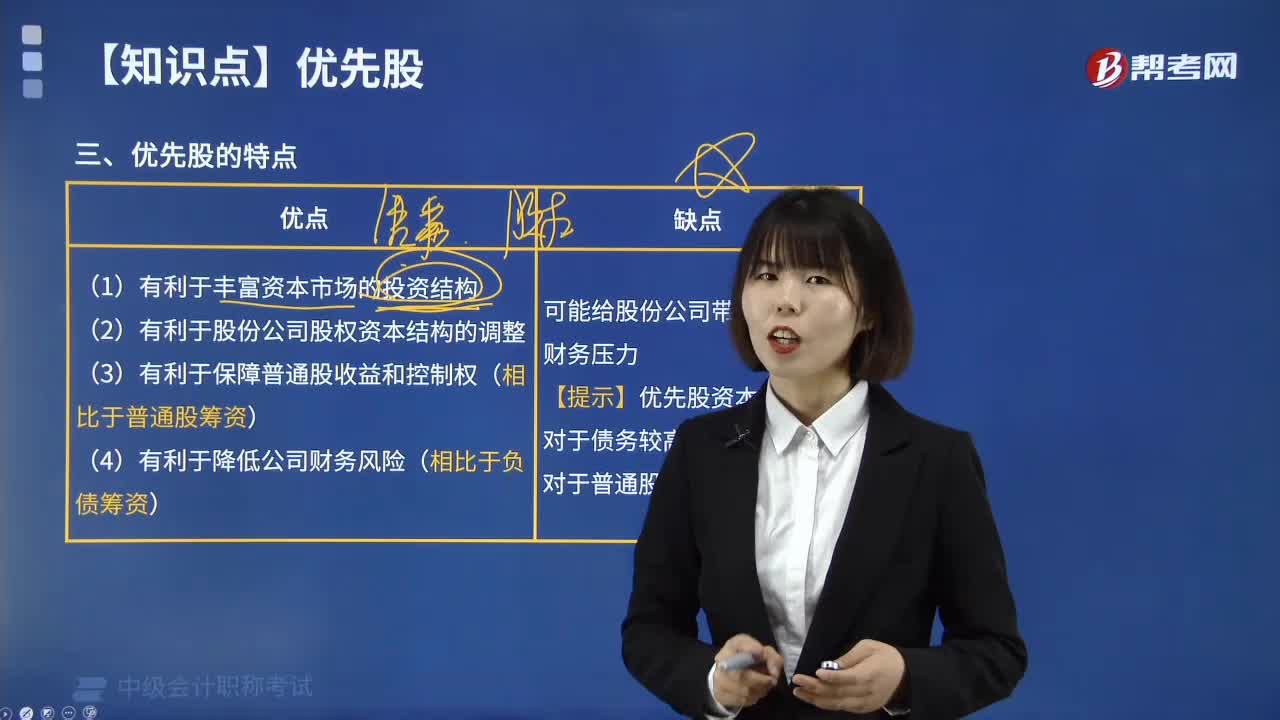

05:02優(yōu)先股的特點是什么?:優(yōu)先股有利于為投資者提供多元化投資渠道,看重現(xiàn)金紅利的投資者可投資優(yōu)先股,2.有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整。是股份公司股權(quán)資本結(jié)構(gòu)調(diào)整的重要方式。既包括債務資本和股權(quán)資本的結(jié)構(gòu)調(diào)整,3.有利于保障普通股收益和控制權(quán)。只要凈利潤增加并且高于優(yōu)先股股息。因此不影響普通股股東對企業(yè)的控制權(quán)。優(yōu)先股股利不是公司必須償付的一項法定債務,承諾給優(yōu)先股的股息與其成長性相比而言是比較低的。

03:53

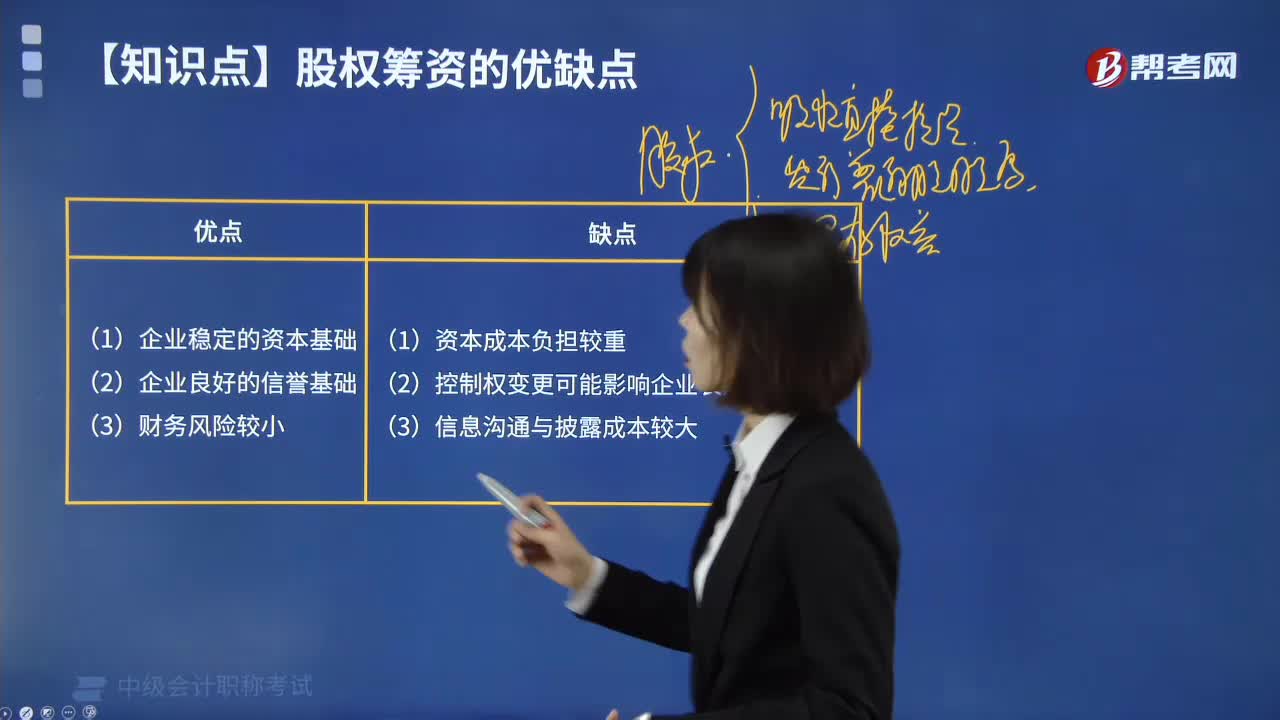

03:53股權(quán)籌資有哪些優(yōu)缺點?:1.股權(quán)籌資是企業(yè)穩(wěn)定的資本基礎,股權(quán)資本沒有固定的到期日,這對于保障企業(yè)對資本的最低需求、促進企業(yè)長期持續(xù)穩(wěn)定經(jīng)營具有重要意義。2.股權(quán)籌資是企業(yè)良好的信譽基礎,股權(quán)資本作為企業(yè)最基本的資本,股權(quán)資本也是其他方式籌資的基礎,3.股權(quán)籌資的財務風險較小,股權(quán)資本不用在企業(yè)正常營運期內(nèi)償還。股權(quán)資本籌資限制少。股權(quán)籌資的資本成本要高于債務籌資。

05:29

05:29債務籌資有什么優(yōu)缺點?:債務籌資不需要經(jīng)過復雜的審批手續(xù)和證券發(fā)行程序,股權(quán)資本在未來永久性地給企業(yè)帶來了資本成本的負擔,債務籌資的資本成本要低于股權(quán)籌資;其二是利息、租金等用資費用比股權(quán)資本要低。其三是利息等資本成本可以在稅前支付。債務籌資不改變公司的控制權(quán)。債權(quán)人從企業(yè)那里只能獲得固定的利息或租金。當企業(yè)的資本收益率(息稅前利潤率)高于債務利率時,利用債務籌資不會改變和分散股東對公司的控制權(quán)。

01:35

01:35雙重價格優(yōu)缺點是什么?:能夠使賣方部門獲利而買方部門僅負擔成本,或者賣方部門以成本加一定的利潤作為內(nèi)部轉(zhuǎn)移價格,而買方部門只支付該產(chǎn)品的成本部分,差額可以記錄在一個專門的集中核算的賬戶中。這種方法為買方部門留下成本數(shù)據(jù),且通過轉(zhuǎn)移價格向賣方部門提供了利潤,實行雙重計價法后制造與使用的雙方都可有較大的邊際貢獻,而企業(yè)整體實際得到的邊際貢獻卻要小于各分部或分廠之和。因而出現(xiàn)了一種事實上不存在的虛增毛益。

00:24

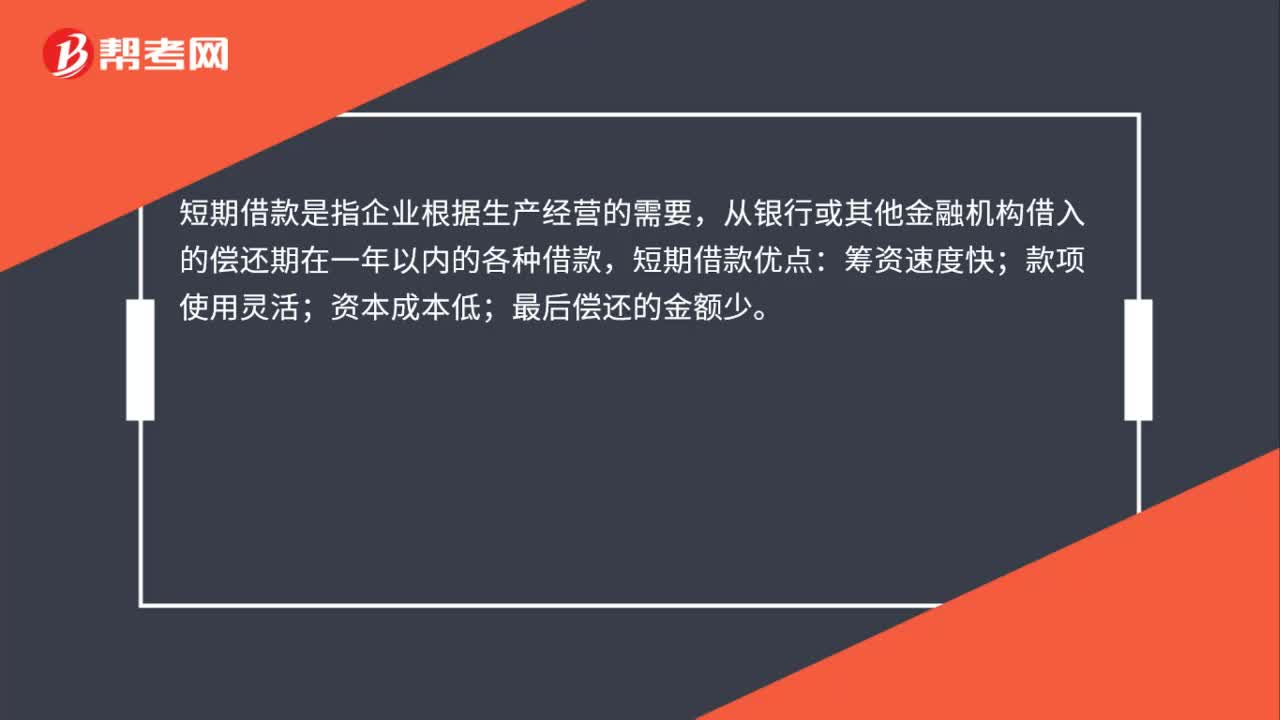

00:24短期借款優(yōu)點是什么?:短期借款是指企業(yè)根據(jù)生產(chǎn)經(jīng)營的需要,從銀行或其他金融機構(gòu)借入的償還期在一年以內(nèi)的各種借款,短期借款優(yōu)點:籌資速度快;款項使用靈活;資本成本低;最后償還的金額少。

00:41

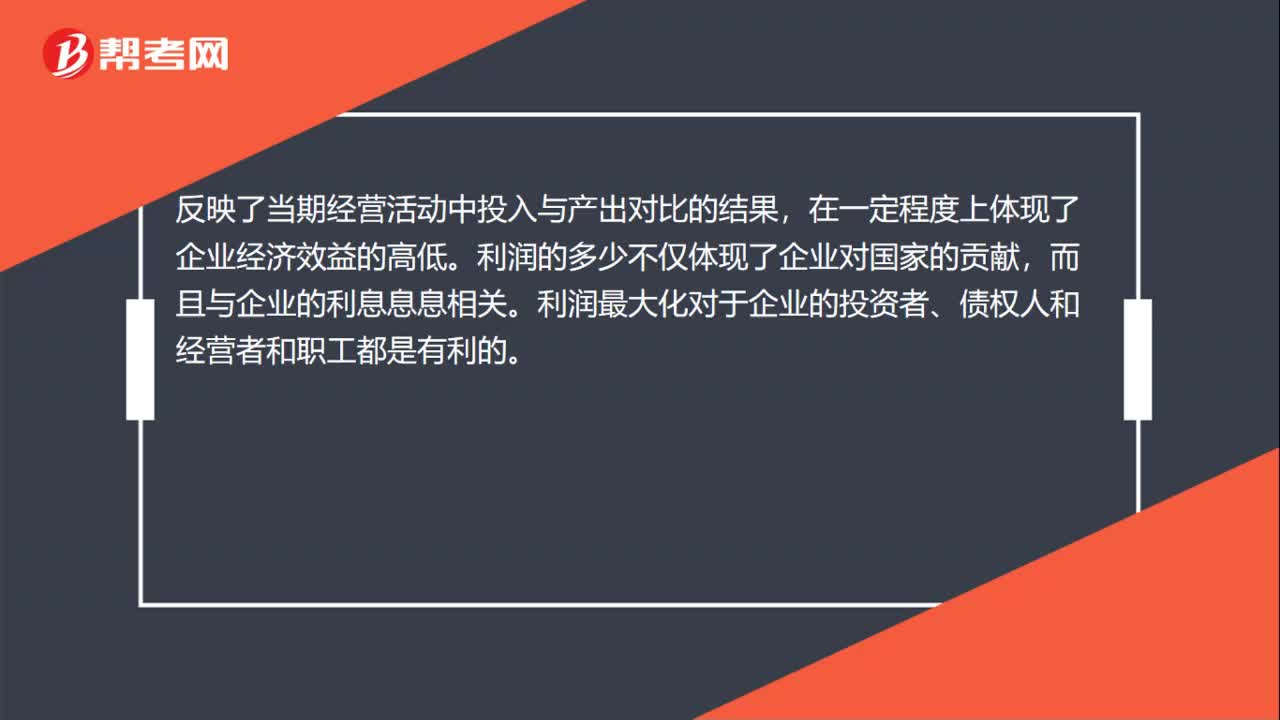

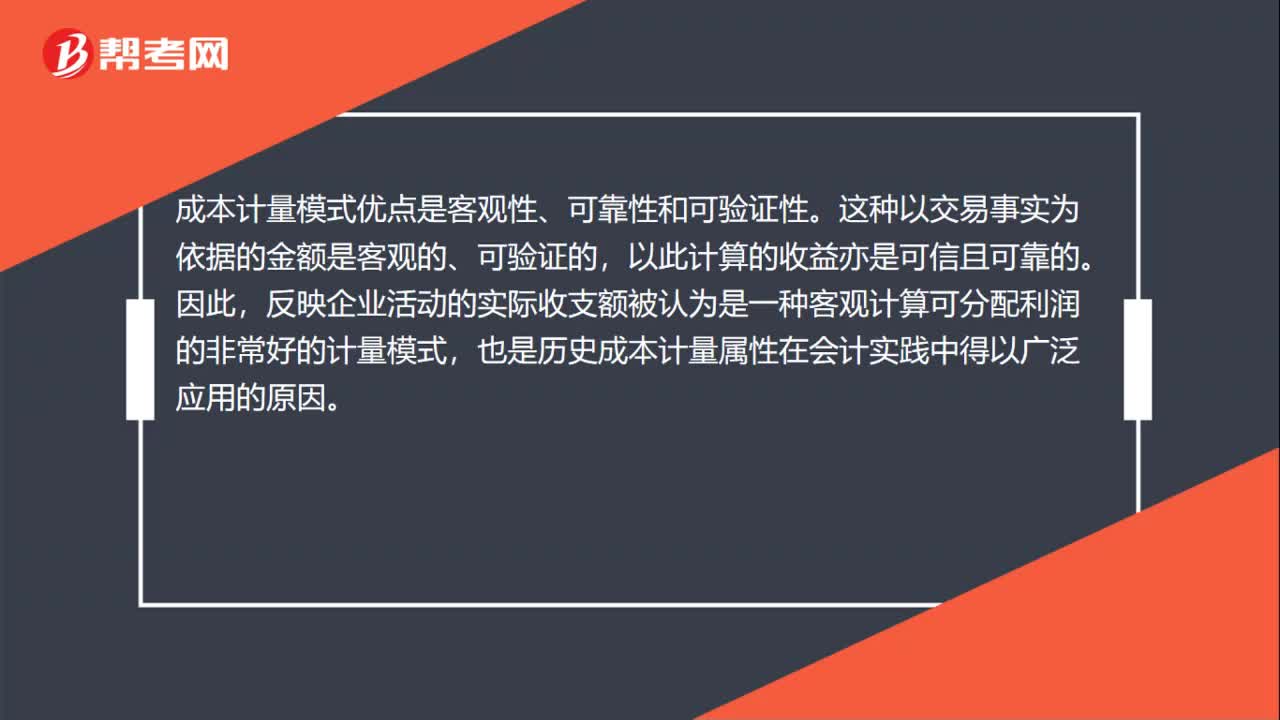

00:41成本計量模式的優(yōu)點是什么?:成本計量模式的優(yōu)點是什么?成本計量模式優(yōu)點是客觀性、可靠性和可驗證性。這種以交易事實為依據(jù)的金額是客觀的、可驗證的,以此計算的收益亦是可信且可靠的。因此,反映企業(yè)活動的實際收支額被認為是一種客觀計算可分配利潤的非常好的計量模式,也是歷史成本計量屬性在會計實踐中得以廣泛應用的原因。

00:45

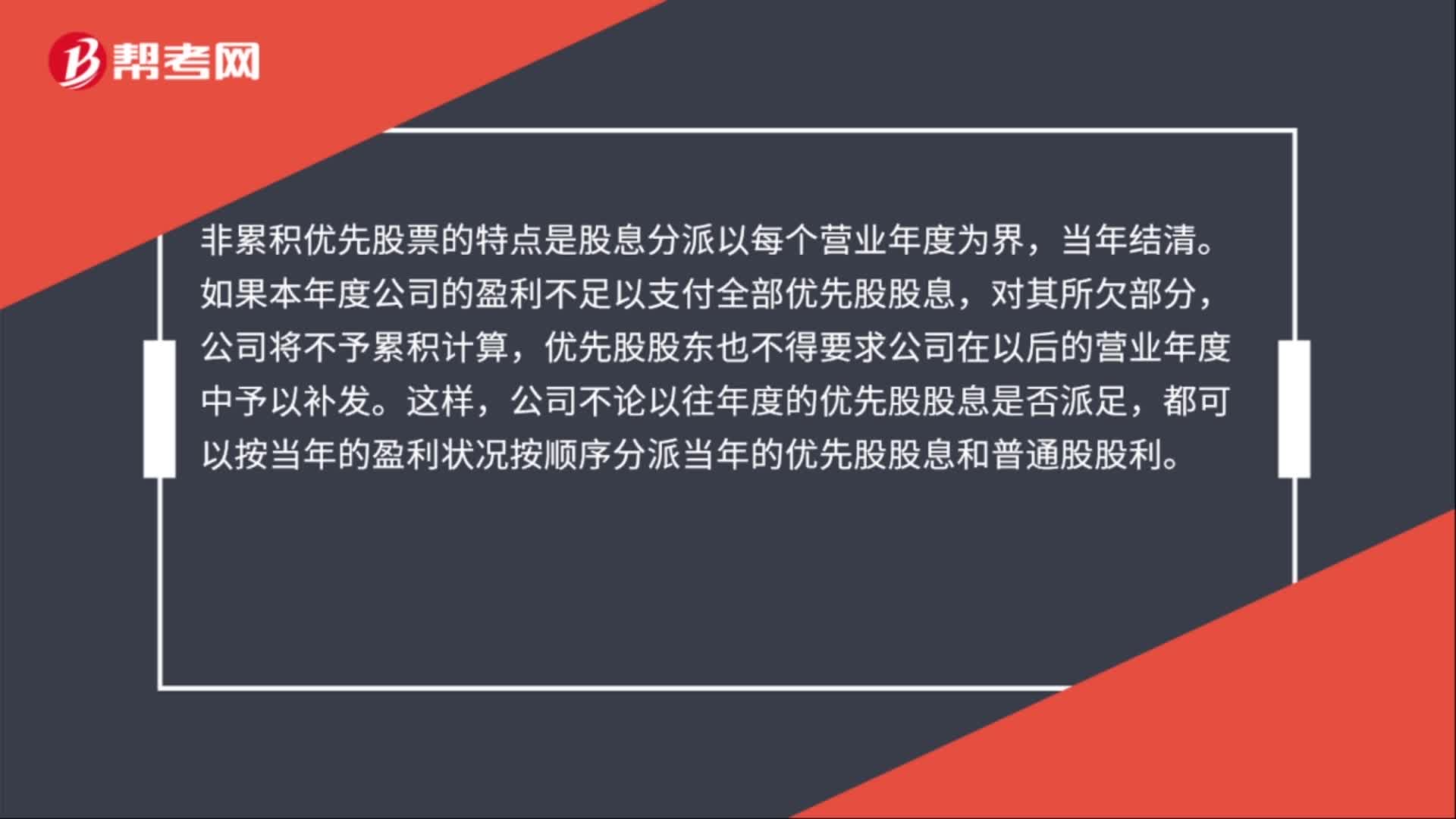

00:45非累積優(yōu)先股的特點是什么?:非累積優(yōu)先股的特點是什么?非累積優(yōu)先股票的特點是股息分派以每個營業(yè)年度為界,當年結(jié)清。如果本年度公司的盈利不足以支付全部優(yōu)先股股息,對其所欠部分,公司將不予累積計算,優(yōu)先股股東也不得要求公司在以后的營業(yè)年度中予以補發(fā)。這樣,公司不論以往年度的優(yōu)先股股息是否派足,都可以按當年的盈利狀況按順序分派當年的優(yōu)先股股息和普通股股利。

00:52

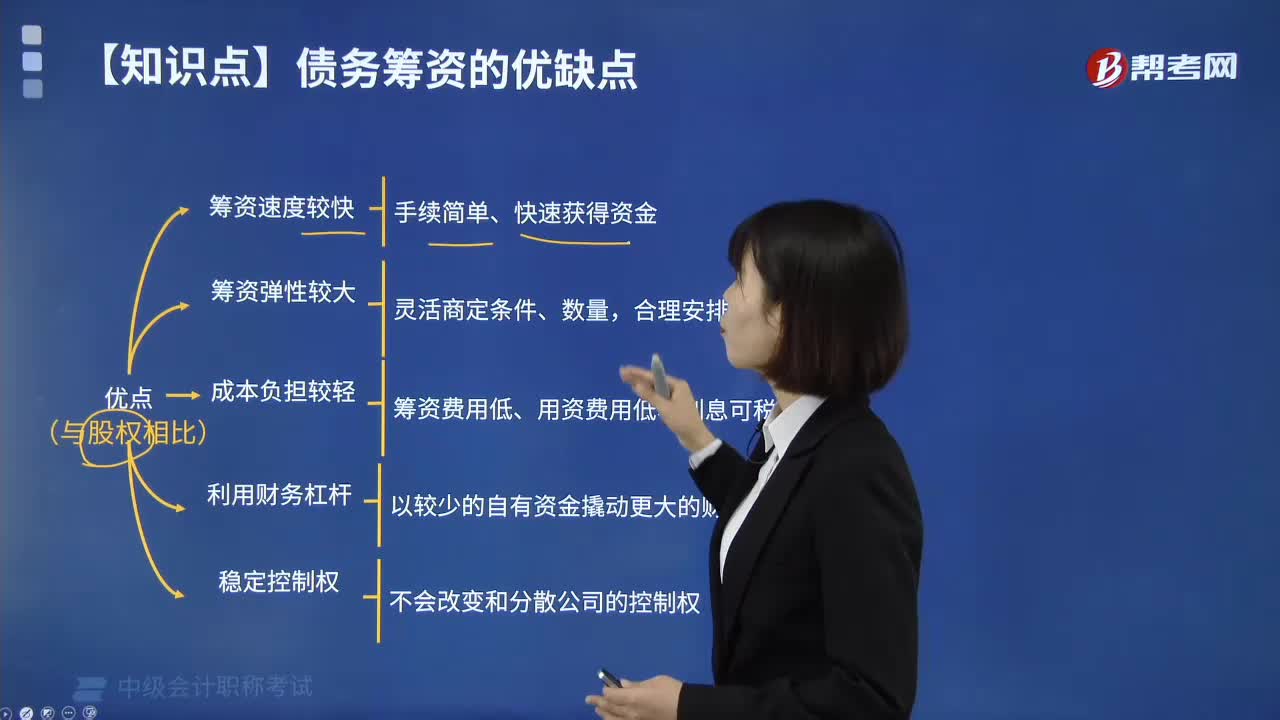

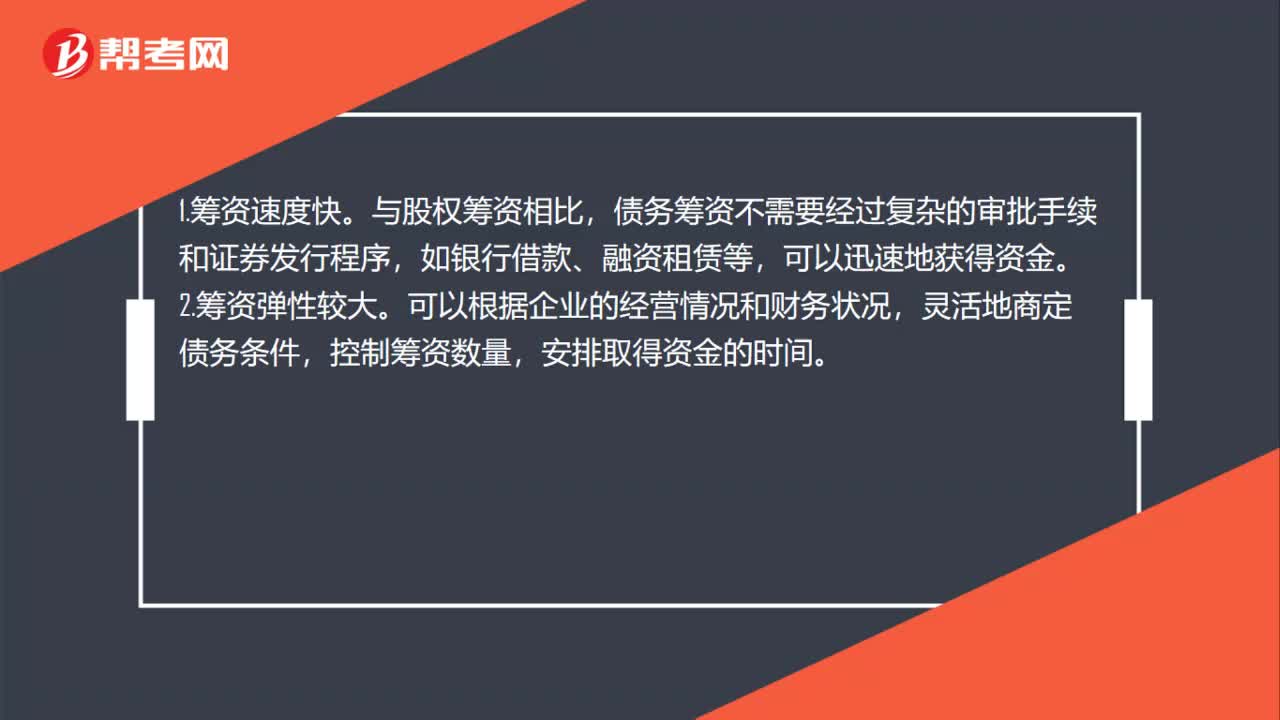

00:52債務籌資的優(yōu)點是什么?:債務籌資的優(yōu)點是什么?1.籌資速度快。與股權(quán)籌資相比,債務籌資不需要經(jīng)過復雜的審批手續(xù)和證券發(fā)行程序,如銀行借款、融資租賃等,可以迅速地獲得資金。2.籌資彈性較大。可以根據(jù)企業(yè)的經(jīng)營情況和財務狀況,靈活地商定債務條件,控制籌資數(shù)量,安排取得資金的時間。3.資本成本負擔較輕。一般來說,債務籌資的資本成本要低于股權(quán)籌資。4.可以利用財務杠桿,穩(wěn)定公司的控制權(quán)。

01:00

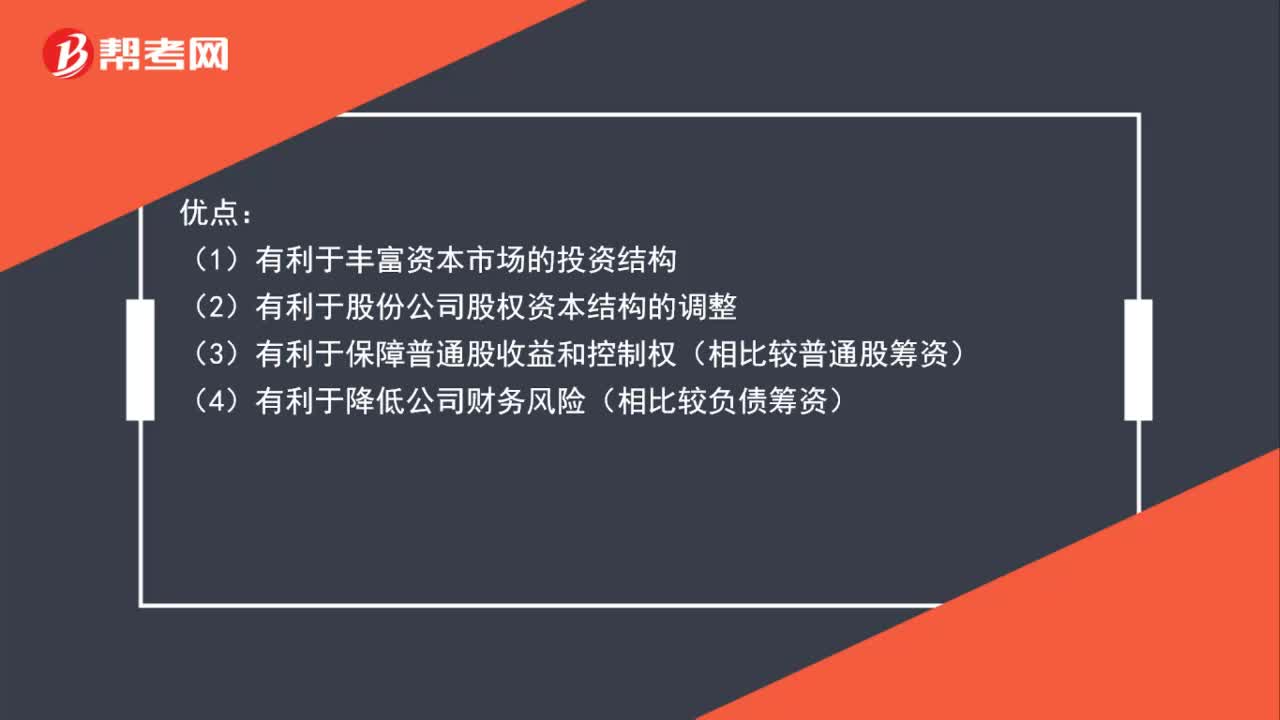

01:00優(yōu)先股的特點是什么?:優(yōu)先股的特點是什么?優(yōu)點:(1)有利于豐富資本市場的投資結(jié)構(gòu):(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整(3)有利于保障普通股收益和控制權(quán)(相比較普通股籌資)(4)有利于降低公司財務風險(相比較負債籌資)缺點(1)可能給股份公司帶來一定的財務壓力(2)優(yōu)先股資本成本相對于債務較高(3)股利支付相對于普通股的固定性

17:36

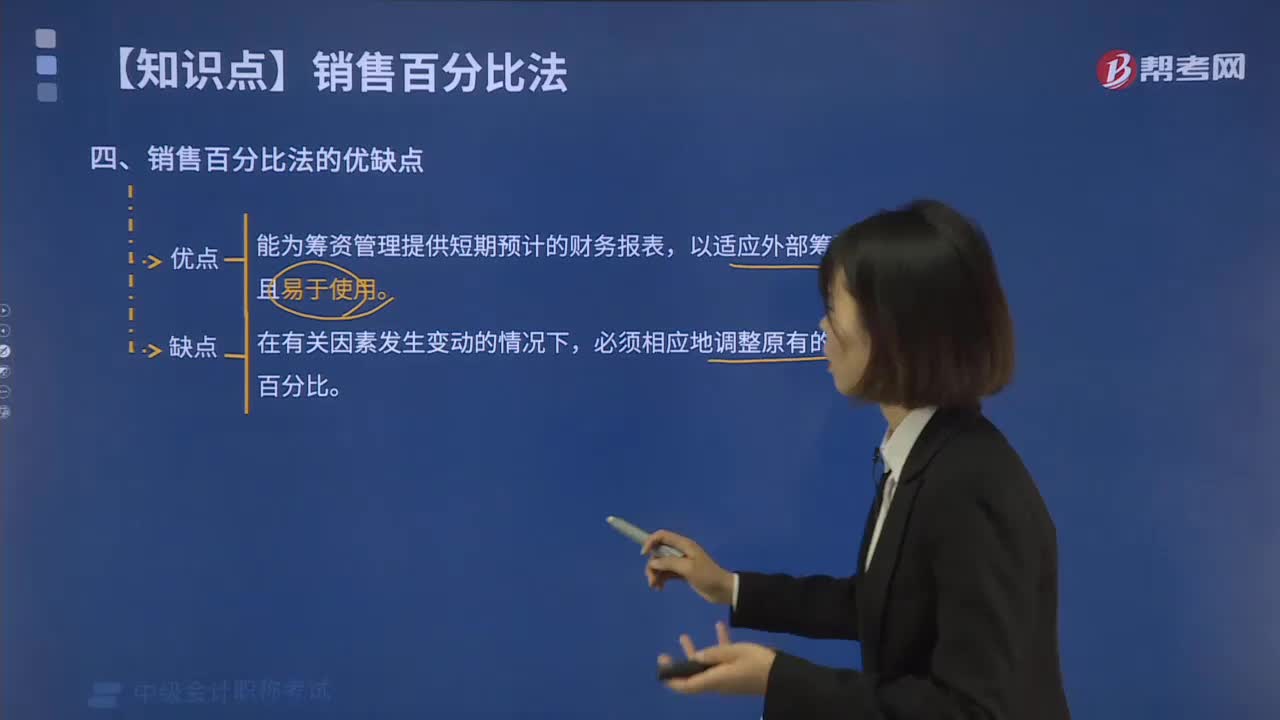

17:36銷售百分比法有什么優(yōu)缺點?:是假設某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關系,【2016中級會計師真題】根據(jù)資金需要量預測的銷售百分比法,(4)預計利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)。假定經(jīng)營性流動資產(chǎn)和經(jīng)營性負債與銷售收入保持穩(wěn)定的百分比關系公司采用銷售百分比法預測資金需要量(2)計算2019年預計經(jīng)營性負債增加額

02:46

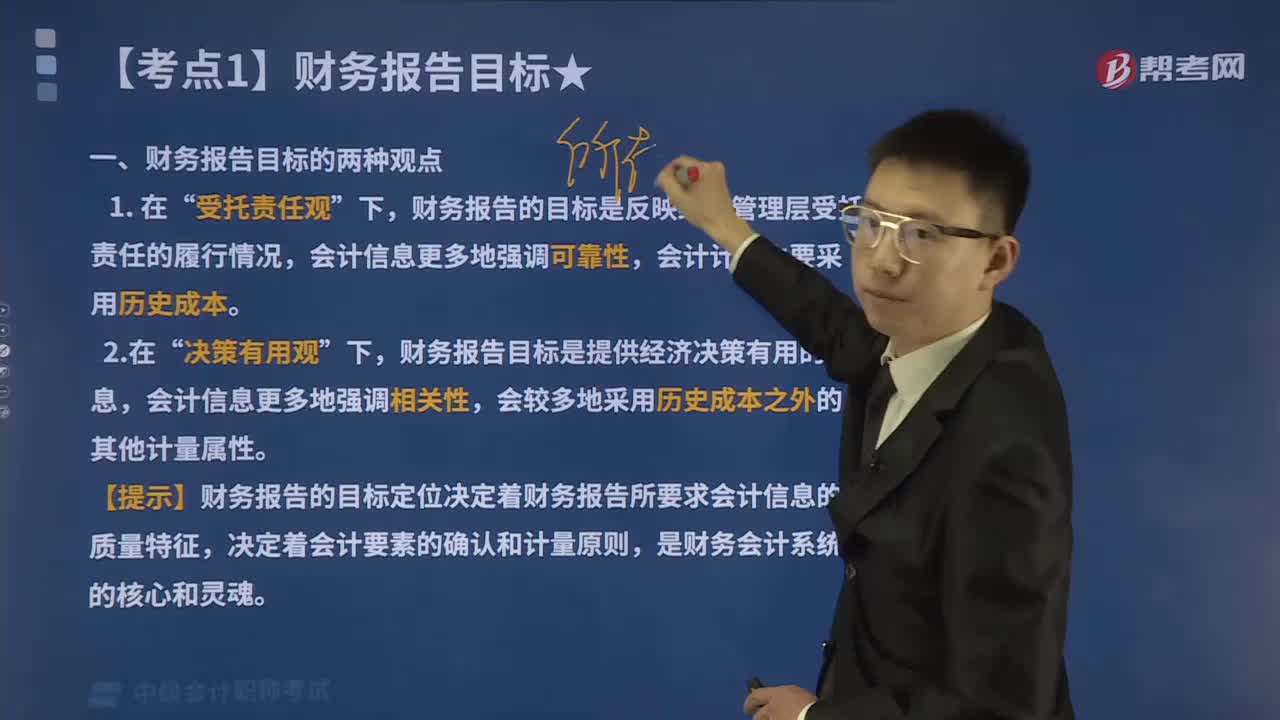

02:46財務報告目標的兩種觀點是什么?:財務報告的目標是反映經(jīng)營管理層受托責任的履行情況,會計信息更多地強調(diào)可靠性。會計計量主要采用歷史成本“決策有用觀,財務報告目標是提供經(jīng)濟決策有用的信息。會計信息更多地強調(diào)相關性,決策有用是主要目標。滿足投資者的信息需求是企業(yè)財務報告編報的首要出發(fā)點,受托責任是次要目標,【提示】財務報告的目標定位決定著財務報告所要求會計信息的質(zhì)量特征。決定著會計要素的確認和計量原則,我國企業(yè)財務報告的目標。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日