下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:16

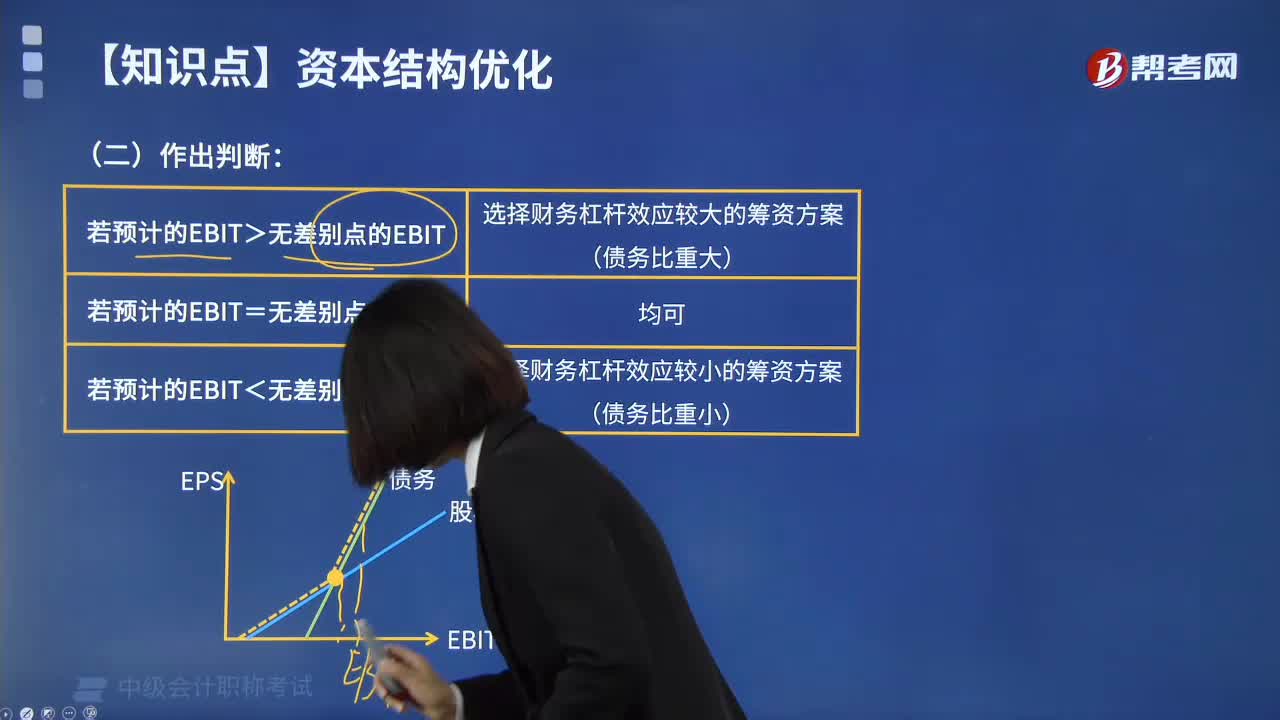

01:16公司價值分析法的公式是什么?:公司價值分析法公式:公司市場總價值=權(quán)益資本的市場價值+債務(wù)資本的市場價值,債務(wù)資本成本=債券利息率*(1-所得稅稅率),股權(quán)資本成本=無風(fēng)險利率+β*(市場組合平均收益率-無風(fēng)險利率)。財務(wù)管理人員通過分析公司,能夠提升公司價值的資本結(jié)構(gòu),就是合理的資本結(jié)構(gòu)。公司價值分析法也稱比較公司價值法是通過計算和比較各種資金結(jié)構(gòu)下公司的市場總價值來確定最佳資金結(jié)構(gòu)的方法

08:54

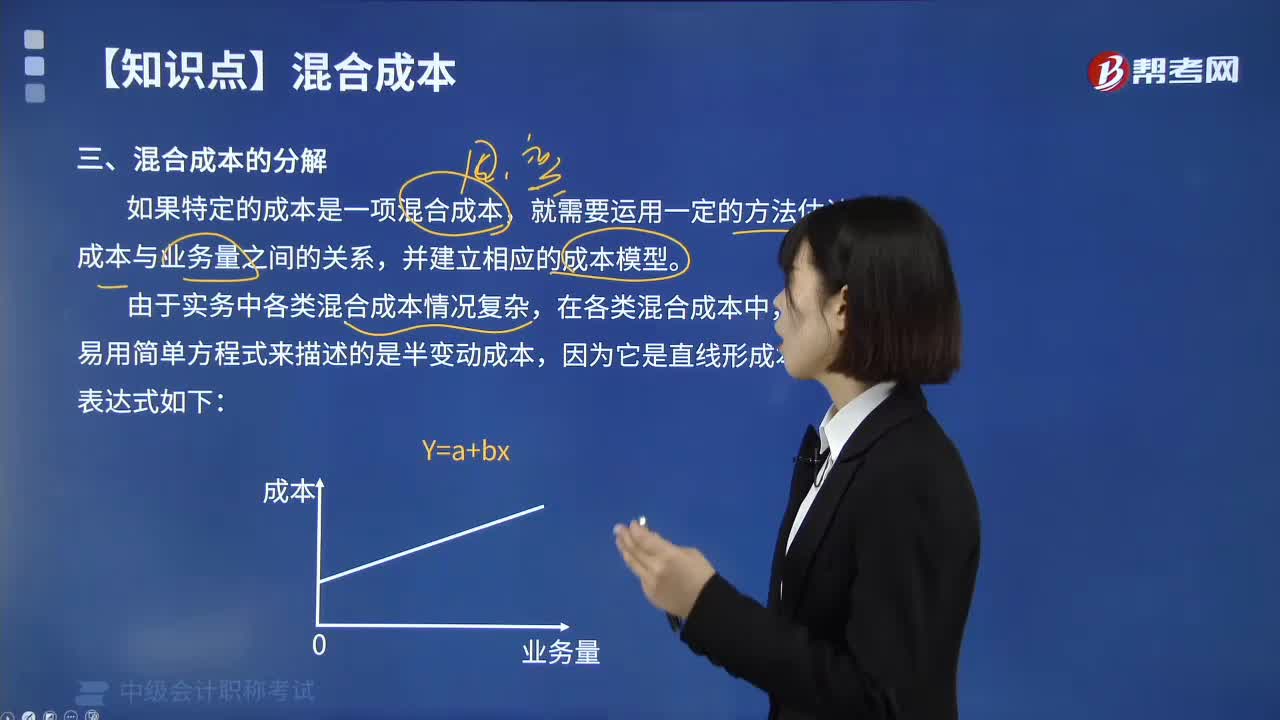

08:54什么是混合成本的分解方法中高低點法?:什么是混合成本的分解方法中高低點法?如果特定的成本是一項混合成本,就需要運用一定的方法估計成本與業(yè)務(wù)量之間的關(guān)系,并建立相應(yīng)的成本模型。由于實務(wù)中各類混合成本情況復(fù)雜,最容易用簡單方程式來描述的是半變動成本,高低點法是根據(jù)歷史資料中最高業(yè)務(wù)量和最低業(yè)務(wù)量及其成本,來推算單位變動成本和固定成本的方法。b=最高點業(yè)務(wù)量成本-最低點業(yè)務(wù)量成本最高點業(yè)務(wù)量-最低點業(yè)務(wù)量:

00:39

00:39財務(wù)報表分析比較分析法是什么?:財務(wù)報表分析比較分析法是什么?財務(wù)分析的方法主要有四種:比較分析、比率分析、因素分析、趨勢分析。比較分析:是為了說明財務(wù)信息之間的數(shù)量關(guān)系與數(shù)量差異,為進一步的分析指明方向。這種比較可以是將實際與計劃相比,可以是本期與上期相比,也可以是與同行業(yè)的其他企業(yè)相比。

01:39

01:39比較分析法的比較標準是什么?:比較分析法的比較標準是什么?時間標準即選擇不同時間的指標數(shù)值作為對比標準,此外還可以與達到歷史最好水平的時期或歷史上一些關(guān)鍵時期進行比較。空間標準。空間標準即選擇不同空間指標數(shù)據(jù)進行比較。與相似的空間比較,如本市與某些條件相似的城市比較。與先進空間比較,與擴大的空間標準比較,經(jīng)驗或理論標準。經(jīng)驗標準是通過對大量歷史資料的歸納總結(jié)而得到的標準。理論標準則是通過已知理論經(jīng)過推理得到的依據(jù)。

01:01

01:01比較分析法包括什么?:比較分析法包括什么?比較分析法有:絕對數(shù)比較分析法;絕對數(shù)增減變動比較分析法;百分比增減變動分析法。可以發(fā)現(xiàn)差距,找出產(chǎn)生差異的原因,進一步判定企業(yè)的財務(wù)狀況和經(jīng)營成果;通過比較分析,可以確定企業(yè)生產(chǎn)經(jīng)營活動折收益性和資金投向的安全性。按比較對象的不同,比較分析法可以分為絕對數(shù)比較分析、絕對數(shù)增減變動比較分析、百分比增減變動分析及比率增減變動分析。

00:54

00:54半變動成本分解的方法是什么?:半變動成本分解的方法是什么?按照成本與產(chǎn)量的依存關(guān)系,可將成本劃分為固定成本、變動成本和半變動成本三類。由于半變動成本實際上是混合成本,它同時包括了固定成本和變動成本兩種因素。因此在實際工作中,還需要對半變動成本進行分解,將它分解為固定成本和變動成本。對半變動成本分解為常用的方法有:高低點法、散布圖法、回歸直線法。

03:04

03:04滾動預(yù)算法有哪些特點?:滾動預(yù)算法有哪些特點?滾動預(yù)算法又稱連續(xù)預(yù)算或永續(xù)預(yù)算,根據(jù)上一期的預(yù)算完成情況,并將編制預(yù)算的時期逐期連續(xù)滾動向前推移,使預(yù)算總是保持一定的時間幅度。就是根據(jù)上一期的預(yù)算指標完成情況,調(diào)整和具體編制下一期預(yù)算,并將預(yù)算期連續(xù)滾動向前推移的一種預(yù)算編制方法。通過持續(xù)滾動預(yù)算編制、逐期滾動管理,實現(xiàn)動態(tài)反映市場、建立跨期綜合平衡,強化預(yù)算的決策與控制職能,(1)預(yù)算滾動的頻率越高;

00:36

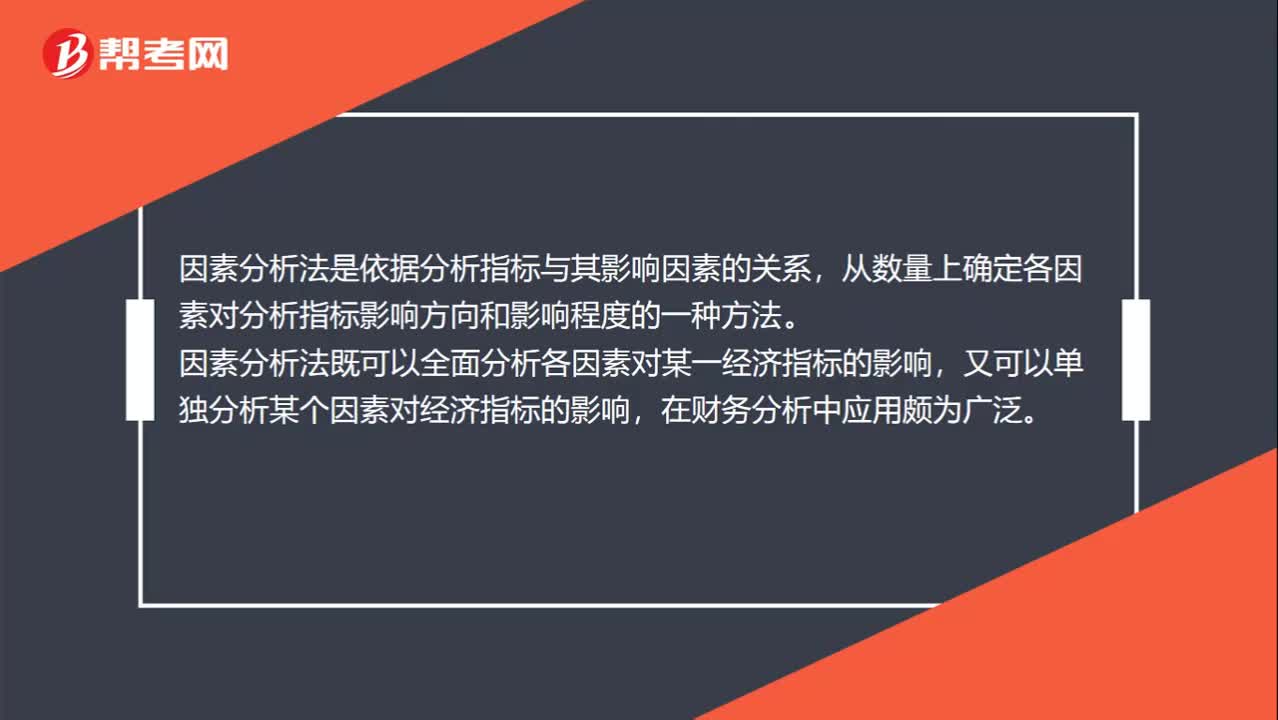

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對某一經(jīng)濟指標的影響,又可以單獨分析某個因素對經(jīng)濟指標的影響,在財務(wù)分析中應(yīng)用頗為廣泛。

04:10

04:10如何區(qū)分附條件的法律行為和附期限的法律行為?:如何區(qū)分附條件的法律行為和附期限的法律行為?是指民事主體通過意思表示設(shè)立、變更、終止民事法律關(guān)系的行為。本文重點介紹附條件的法律行為和附期限的法律行為。這是指當事人在法律行為中約定一定的條件,并以將來該條件的成就(或發(fā)生)或不成就(或不發(fā)生)作為法律行為效力發(fā)生或消滅的根據(jù),法律行為可以附條件。當事人惡意促使條件成就的,當事人惡意阻止條件成就的:附生效條件或附失效條件;

03:01

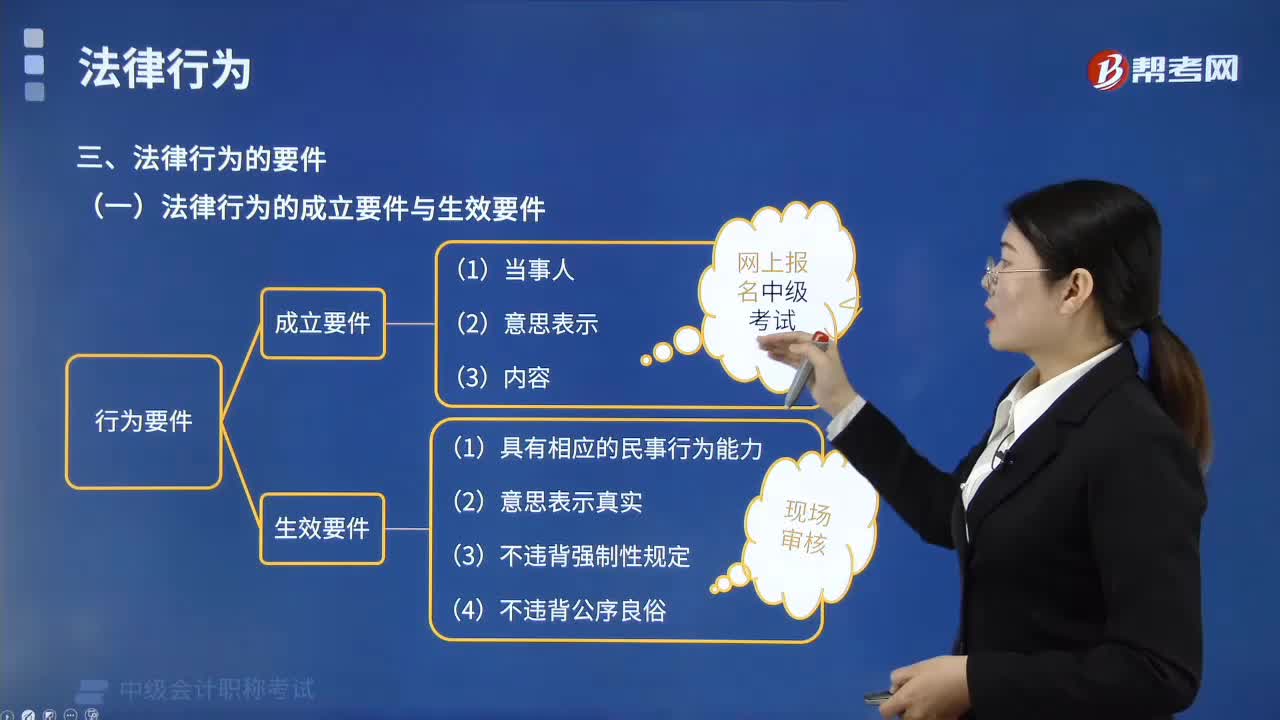

03:01法律行為的成立要件和生效要件分別是什么?:法律行為的成立要件和生效要件分別是什么?是指民事主體通過意思表示設(shè)立、變更、終止民事法律關(guān)系的行為。法律行為的要件,法律行為的一般成立要件包括當事人、意思表示及其內(nèi)容,特定法律行為還要求具備特別成立要件,法律行為的生效是指法律行為足以引起當事人旨在追求的權(quán)利義務(wù)設(shè)立、變更、終止的法律效力:法律行為應(yīng)當具備下列生效要件,法律行為是當事人旨在追求特定民事法律后果而實施的行為。

17:36

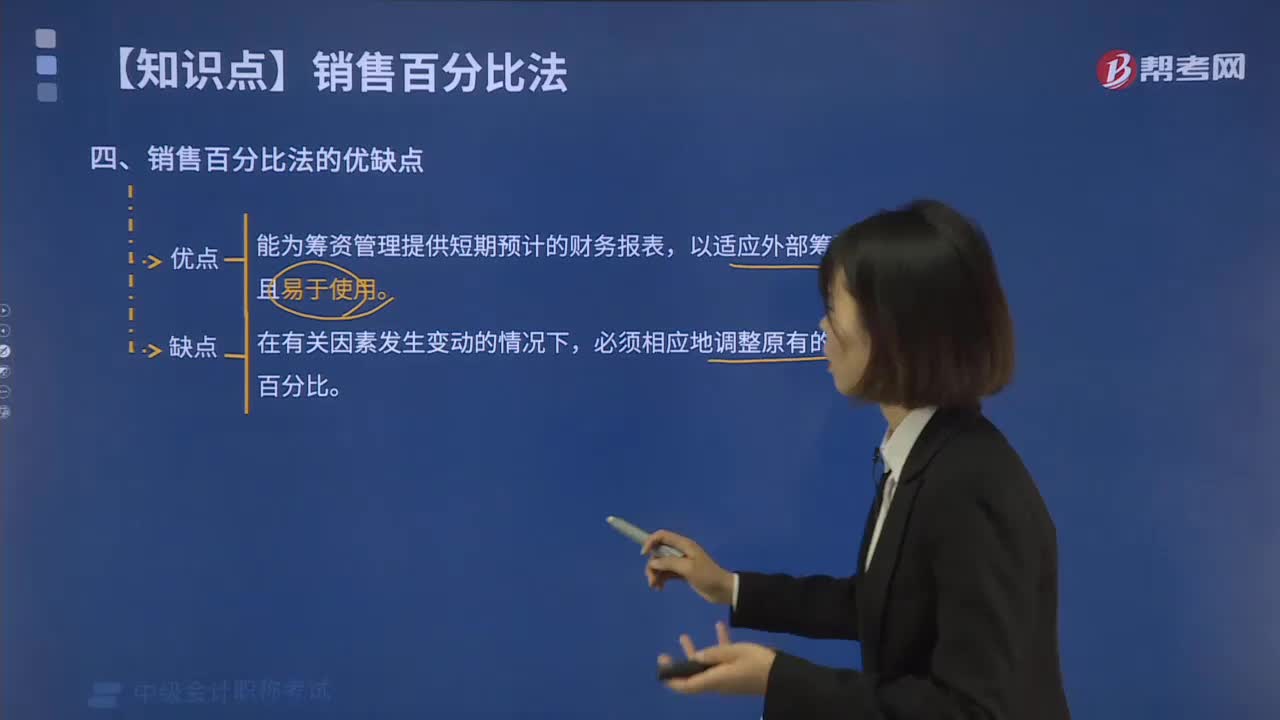

17:36銷售百分比法有什么優(yōu)缺點?:是假設(shè)某些資產(chǎn)和負債與銷售額存在穩(wěn)定的百分比關(guān)系,【2016中級會計師真題】根據(jù)資金需要量預(yù)測的銷售百分比法,(4)預(yù)計利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)。假定經(jīng)營性流動資產(chǎn)和經(jīng)營性負債與銷售收入保持穩(wěn)定的百分比關(guān)系公司采用銷售百分比法預(yù)測資金需要量(2)計算2019年預(yù)計經(jīng)營性負債增加額

10:57

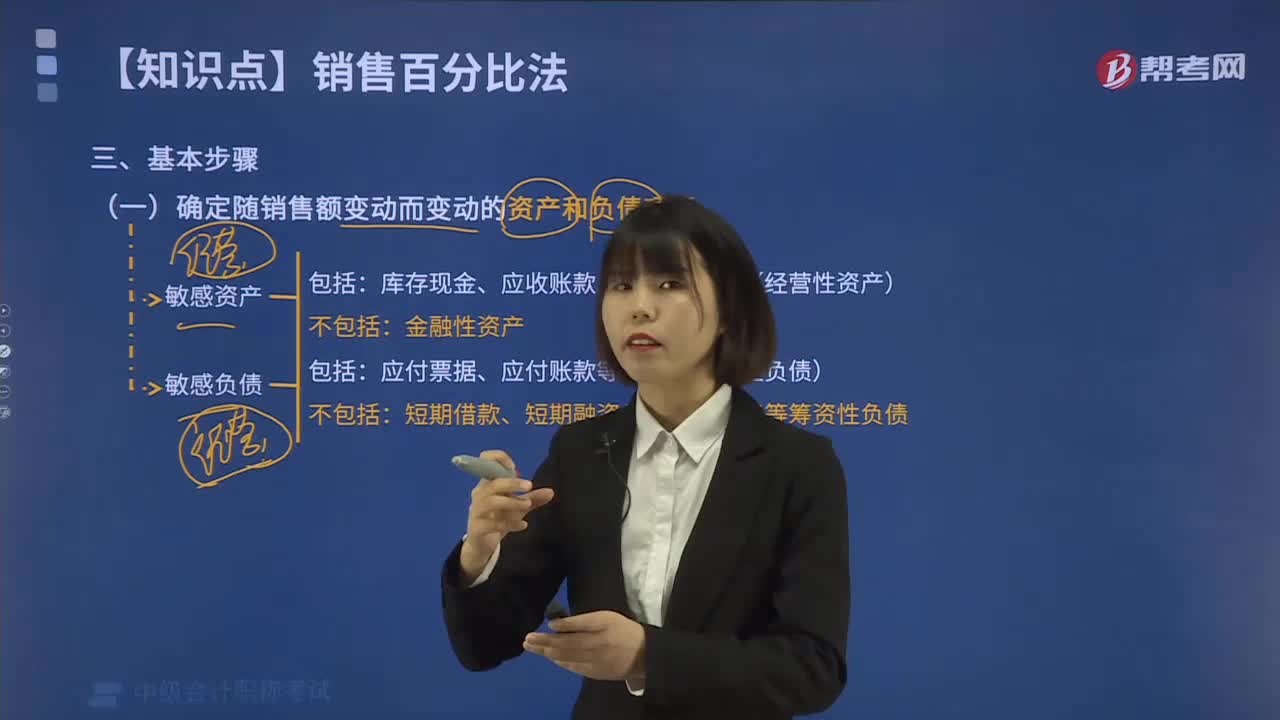

10:57銷售百分比法的基本步驟有哪些?:(1)確定隨銷售額變動而變動的資產(chǎn)和負債項目,相應(yīng)的經(jīng)營性短期債務(wù)也會增加,經(jīng)營性資產(chǎn)與經(jīng)營性負債的差額通常與銷售額保持穩(wěn)定的比例關(guān)系。經(jīng)營性資產(chǎn)項目包括庫存現(xiàn)金、應(yīng)收賬款、存貨等項目;而經(jīng)營負債項目包括應(yīng)付票據(jù)、應(yīng)付賬款等項目,不包括短期借款、短期融資券、長期負債等籌資性負債。庫存現(xiàn)金、應(yīng)收賬款、存貨等項目(經(jīng)營性資產(chǎn)),(2)確定有關(guān)項目與銷售額的穩(wěn)定比例關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日