下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

14:29

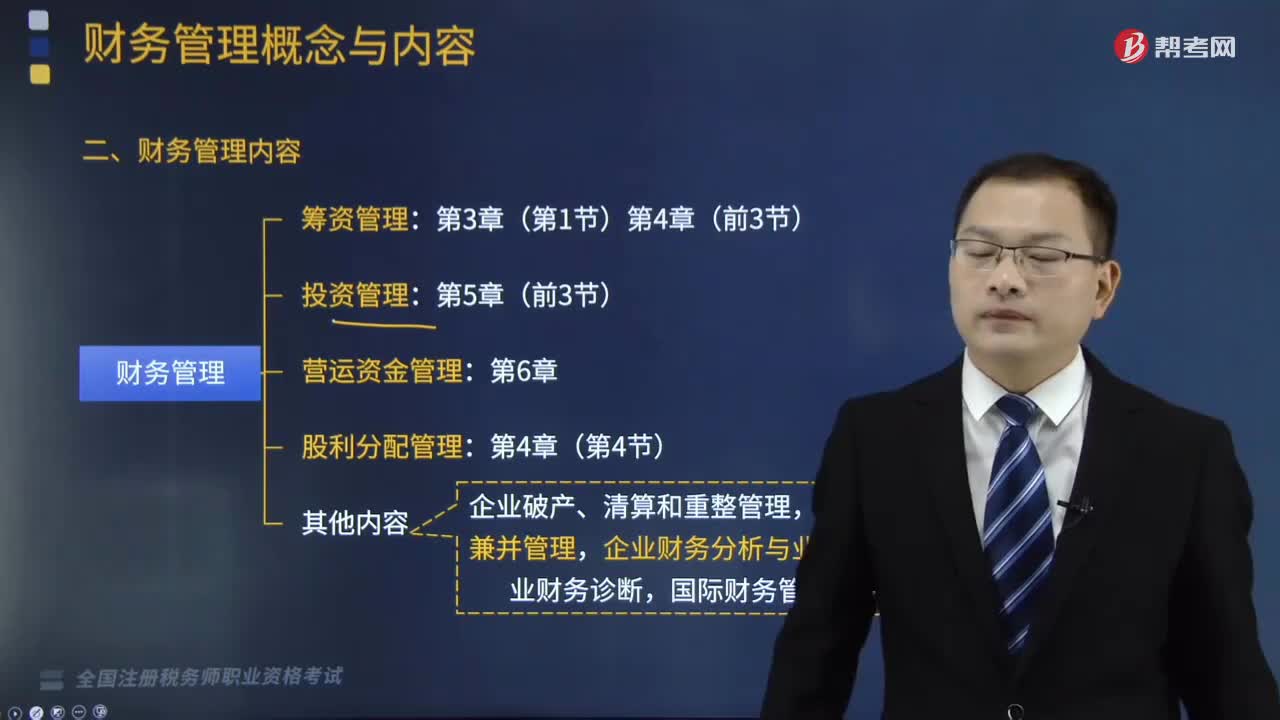

14:29財務管理主要包括了哪幾個方面的內容?:企業(yè)的資金循環(huán)可以分為資金的籌集、資金的投放與使用、資金的收回與分配等內容,財務管理主要包括籌資管理、投資管理、營運資金管理、股利分配管理四個方面的內容。籌集資金是企業(yè)資金運動的前提。企業(yè)財務人員要科學地確定所需資金金額,保持較低的資本成本和合理的資本結構,三、營運資金管理:營運資金是企業(yè)流動資產和流動負債的總稱;營運資金管理包括流動資產管理和流動負債管理。

05:19

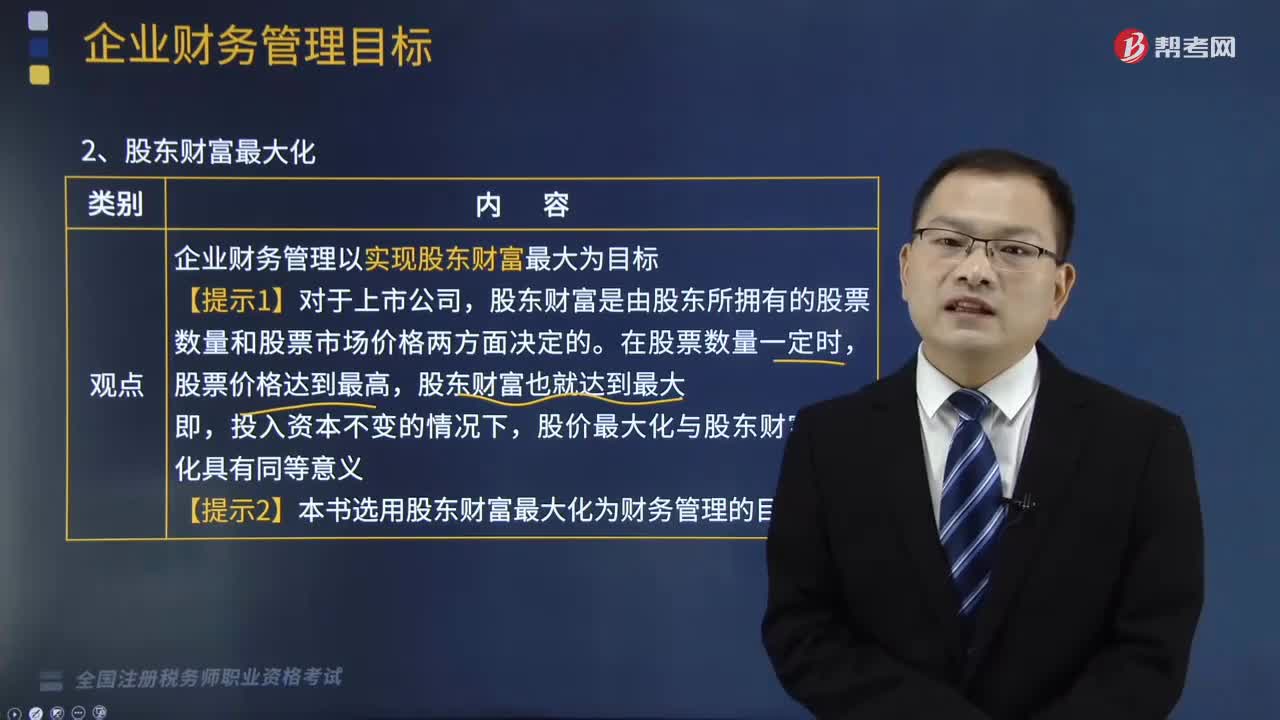

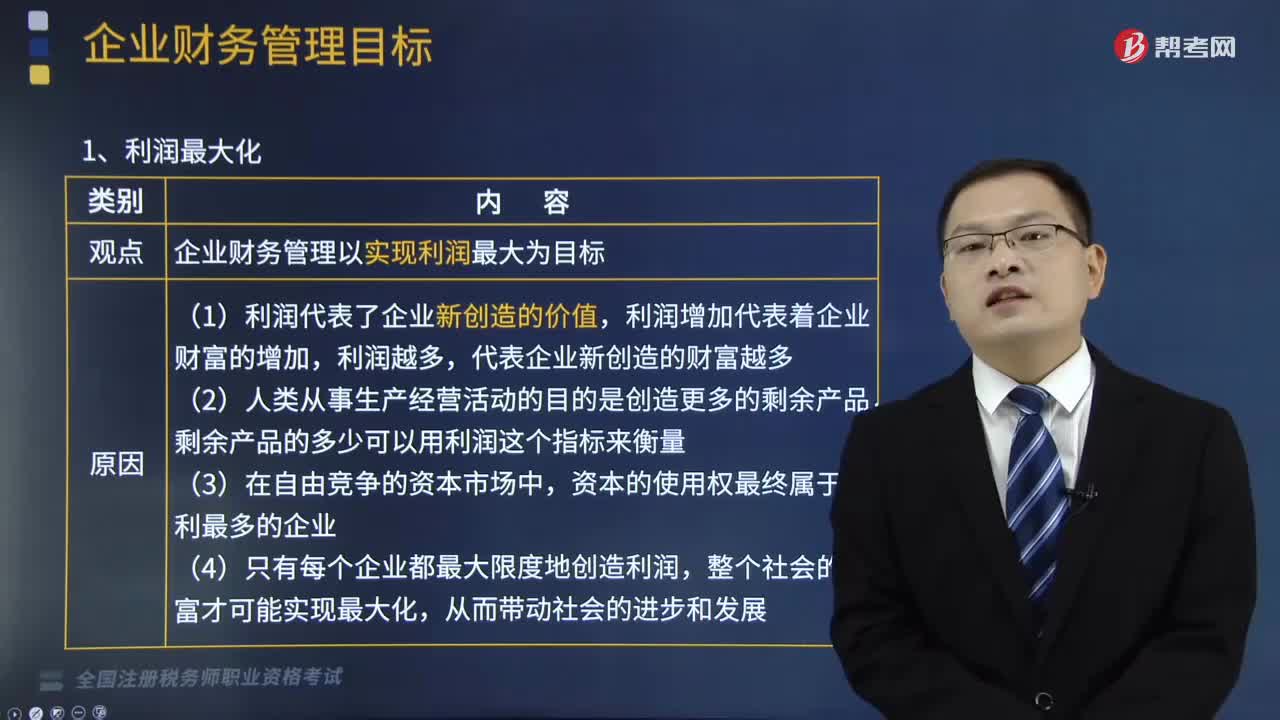

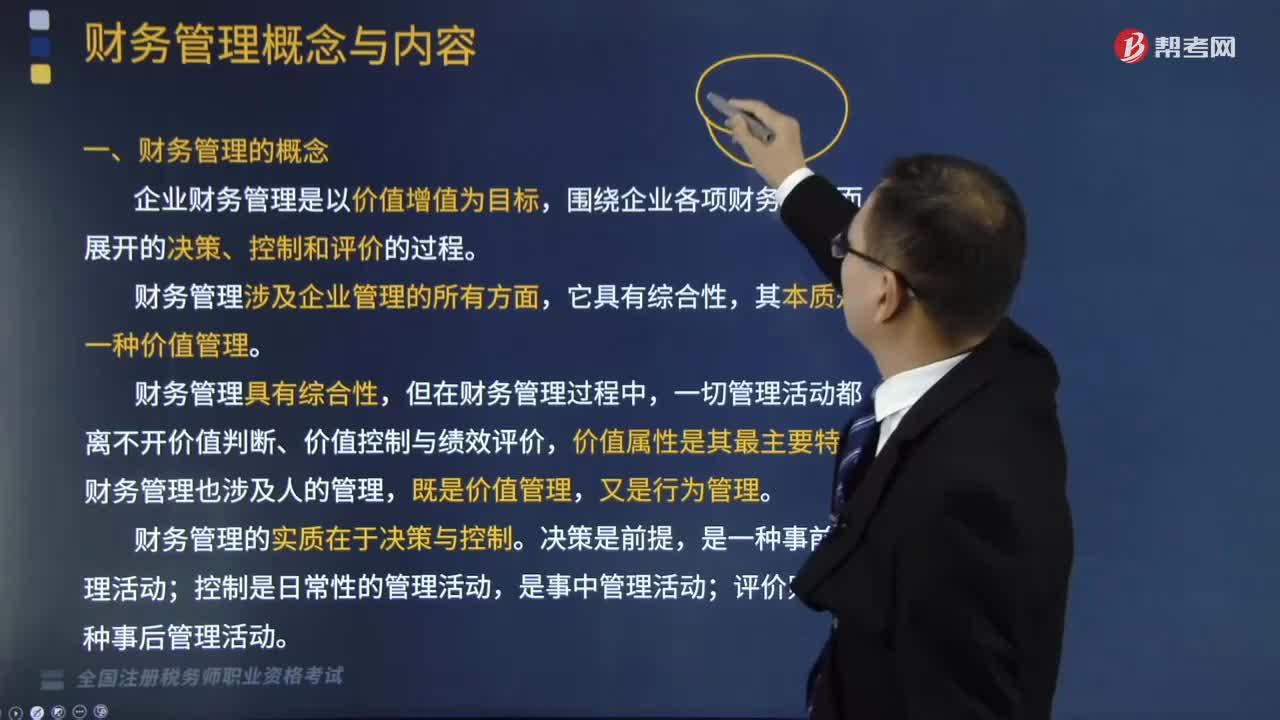

05:19財務管理的概念是什么?:企業(yè)財務是指企業(yè)在生產經營過程中關于資金收支方面的事務。企業(yè)財務管理是以價值增值為目標,財務管理的本質是一種價值管理;企業(yè)財務管理是以價值增值為目標,圍繞企業(yè)各項財務活動而展開的決策、控制和評價的過程。一切管理活動都離不開價值判斷、價值控制與績效評價,財務管理也涉及人的管理,財務管理的實質在于決策與控制。A.財務管理以價值增值為目標,B.財務管理僅是對資金運動的管理。

03:51

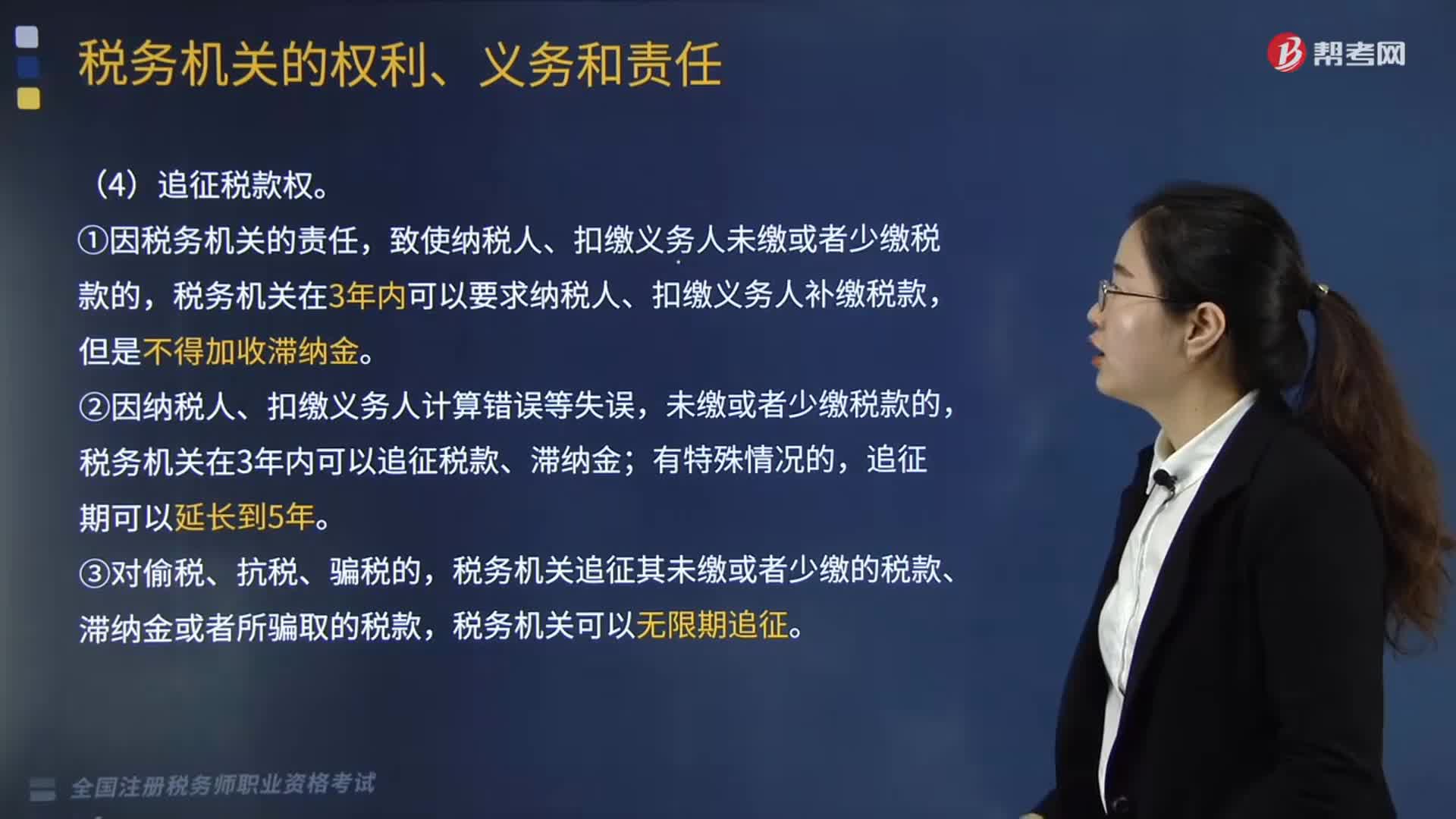

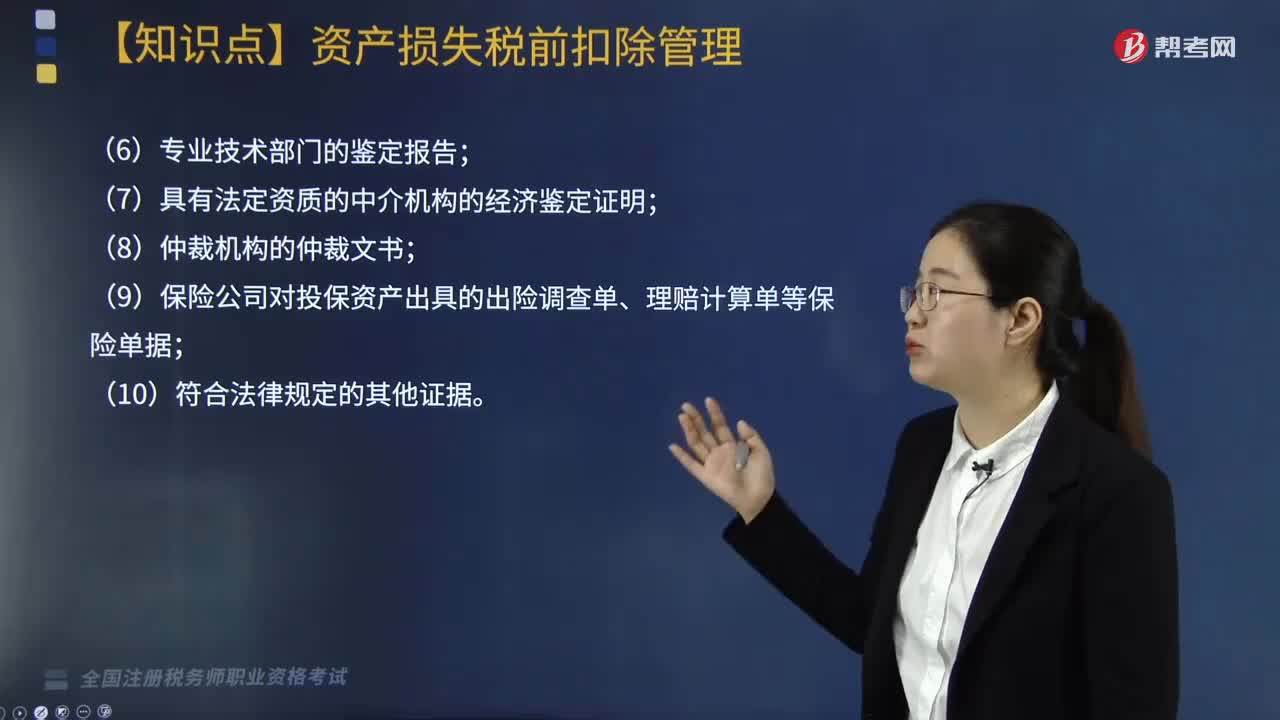

03:51企業(yè)申請資產損失應提供的確認證據(jù)包括哪些?:企業(yè)申請資產損失應提供的確認證據(jù)包括哪些?根據(jù)《國家稅務總局關于發(fā)布企業(yè)資產損失所得稅稅前扣除管理辦法的公告》(國家稅務總局公告2011年第25號)第十六條規(guī)定:企業(yè)資產損失相關的證據(jù)包括具有法律效力的外部證據(jù)和特定事項的企業(yè)內部證據(jù)“是指司法機關、行政機關、專業(yè)技術鑒定部門等依法出具的與本企業(yè)資產損失相關的具有法律效力的書面文件:(5)企業(yè)內部核批文件及有關情況說明;

08:09

08:09企業(yè)所得稅的不征稅收入包括哪些?:企業(yè)取得的來源于政府及其有關部門的財政補助、補貼、貸款貼息。①符合不征稅收入的財政性資金的條件,③企業(yè)將符合條件的財政性資金作不征稅收入處理后。在5年(60個月)內未發(fā)生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額,計入應稅收入總額的財政性資金發(fā)生的支出,【例題·多選題】企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金。

05:08

05:08混合性投資業(yè)務企業(yè)所得稅該如何處理?:什么是混合性投資業(yè)務企業(yè)所得稅處理?需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息。被投資企業(yè)需要贖回投資或償還本金。二、處理混合性投資業(yè)務企業(yè)所得稅的方法,應于被投資企業(yè)應付利息的日期:投資雙方應于贖回時將贖價與投資成本之間的差額確認為債務重組損益,B.乙公司應于應付固定利息的日期確認支出;C.乙公司支付的固定利息可以據(jù)實在稅前扣除。

01:41

01:41增值稅的類型包括哪些?:生產型增值稅以銷售收入總額減去所購中間產品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產品價值與固定資產折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產品價值與固定資產投資額后的余額為稅基。生產型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產價款只允許扣除當期計入產品價值的折舊費部分。

06:47

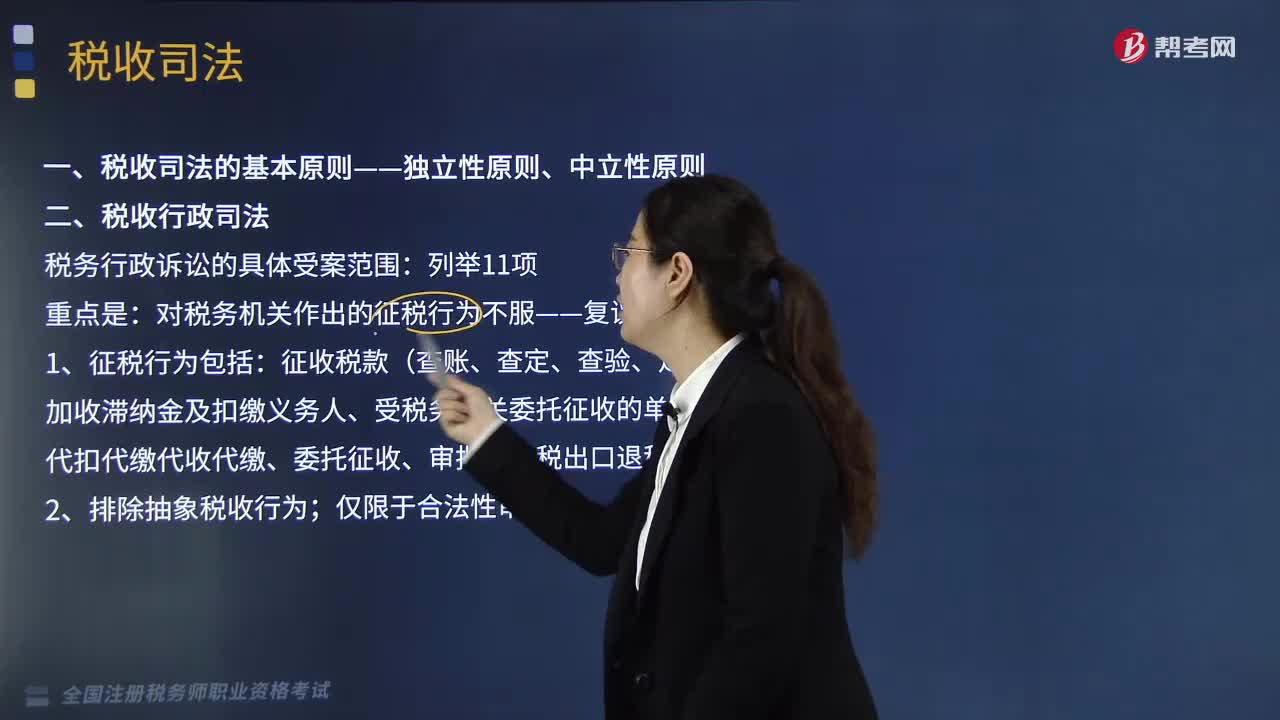

06:47稅收司法包括哪些方面?:稅收司法僅指審判機關依法對涉稅案件行使審判權,包括涉稅案件過程中刑事偵查權、檢察權和審判權等一系列司法權力的行使。誰能夠行使國家司法權處理涉稅案件。關鍵點在于公安機關和人民檢察院能否行使國家司法權力。稅務行政訴訟的具體受案范圍。對稅務機關作出的征稅行為不服——復議前置;

08:20

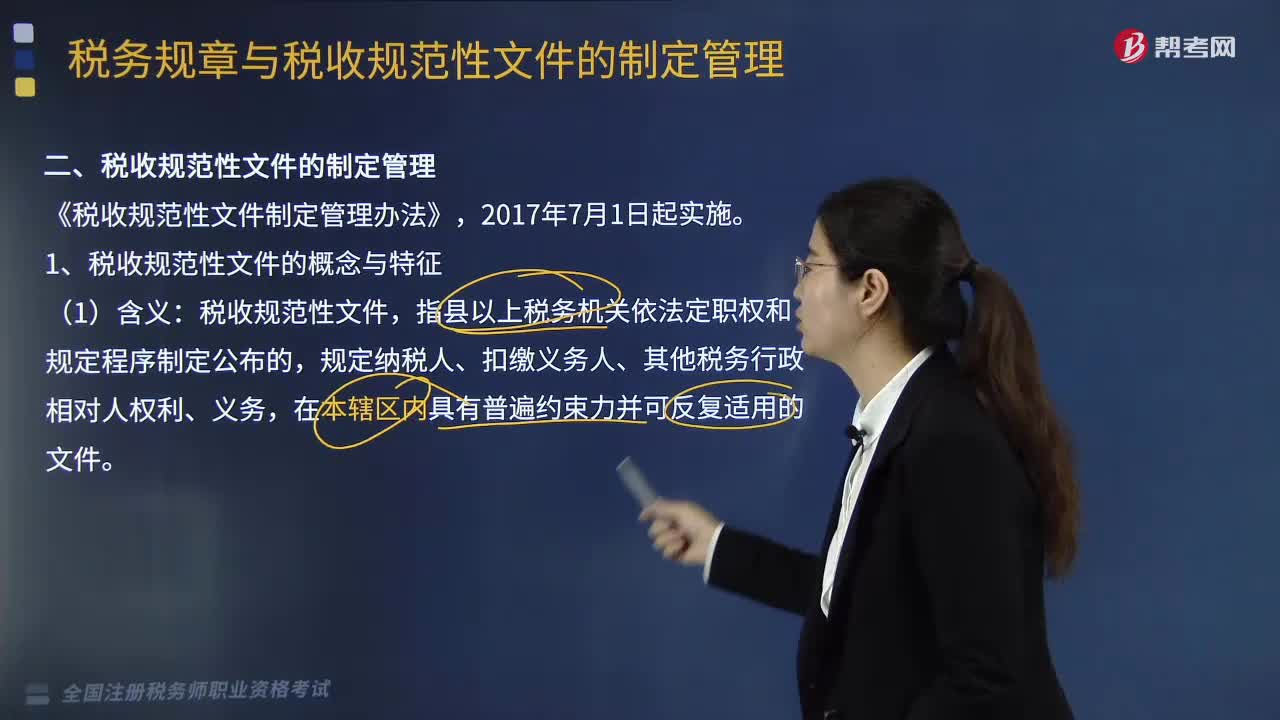

08:20稅收規(guī)范性文件的制定管理包括哪些內容?:為什么對稅收規(guī)范性文件進行制定和管理?規(guī)范稅收規(guī)范性文件的制定和管理行為,國家稅務總局在總結2005年制定出臺的《稅收規(guī)范性文件制定管理辦法試行》試行經驗的基礎上,于2010年以規(guī)章形式制定出臺了《稅收規(guī)范性文件制定管理辦法》(國家稅務總局令第20號),【要點】稅收規(guī)范性文件與稅務規(guī)章的區(qū)別表現(xiàn)在4方面。上級稅務機關需要下級稅務機關對規(guī)章和稅收規(guī)范性文件細化具體操作規(guī)定的。

06:26

06:26稅收執(zhí)法包括哪些內容?:廣義的稅收執(zhí)法是指國家稅務行政主管機關執(zhí)行稅收法律、法規(guī)的行為,狹義的稅收執(zhí)法專指國家稅收機關依法定的職權和程序將稅法的一般法律規(guī)范適用于稅務行政相對人或事件,稅收執(zhí)法的實質是稅收執(zhí)法主體將深藏在稅法規(guī)范、法條中的國家意志貫徹落實到社會經濟生活與稅收活動之中。1、稅收執(zhí)法具有單方意志性和法律強制力。2、稅收執(zhí)法是具體行政行為——具有可救濟性。4、稅收執(zhí)法具有主動性——不需要稅務相對人的意思表示。

08:37

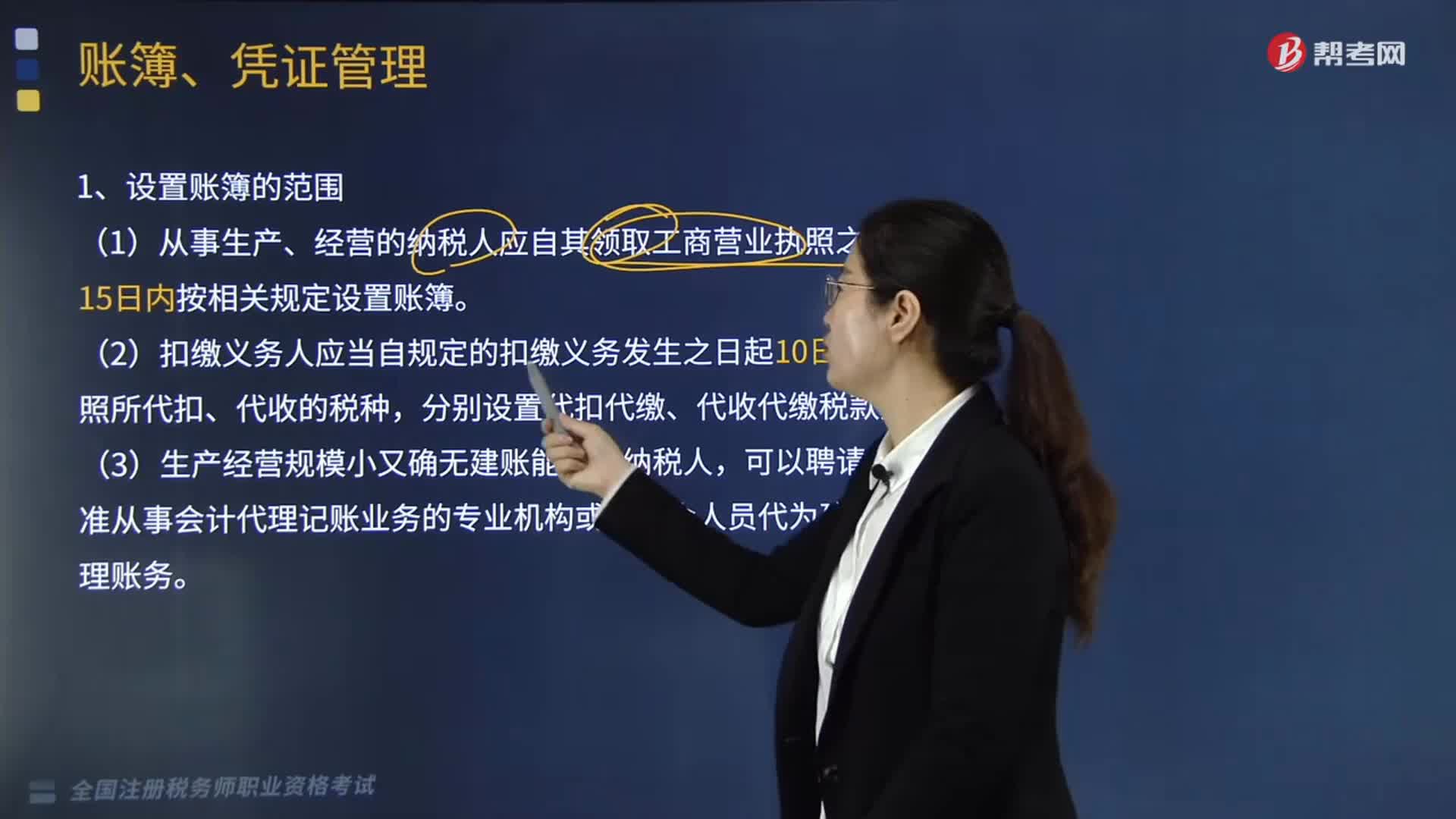

08:37稅收實體法中的納稅義務人包括哪些?:是稅法中規(guī)定的直接負有納稅義務的單位和個人,每一種稅都有關于納稅義務人的規(guī)定,通過規(guī)定納稅義務人落實稅收任務和法律責任。稅法規(guī)定直接負有納稅義務的單位和個人。納稅人是直接向稅務機關繳納稅款的單位和個人,納稅人如果能夠通過一定途徑把稅款轉嫁或轉移出去,納稅人可以通過提高價格把稅款轉嫁給消費者,三、納稅人與代扣、代收、代征代繳義務人,代扣代繳義務人直接持有納稅人的收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日