下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:40

00:40應(yīng)交消費(fèi)稅會計(jì)分錄怎么做?:應(yīng)交消費(fèi)稅會計(jì)分錄怎么做?應(yīng)交消費(fèi)稅會計(jì)分錄:計(jì)提消費(fèi)稅的分錄:稅金及附加:貸:消費(fèi)稅交納時(shí):借。應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅,貸。銀行存款庫存現(xiàn)金。消費(fèi)稅是以消費(fèi)品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱是政府向消費(fèi)品征收的稅項(xiàng)可從批發(fā)商或零售商征收消費(fèi)稅是典型的間接稅

00:39

00:39應(yīng)付投資者利潤會計(jì)分錄怎么做?:應(yīng)付投資者利潤會計(jì)分錄怎么做?應(yīng)付投資者利潤會計(jì)分錄:結(jié)轉(zhuǎn)本年利潤:本年利潤:宣告向投資者發(fā)放利潤:利潤分配——未分配利潤:貸:實(shí)際向投資者發(fā)放利潤借應(yīng)付股利貸銀行存款(或庫存現(xiàn)金)

00:41

00:41退還押金的會計(jì)分錄怎么做?:退還押金的會計(jì)分錄怎么做?退還押金的會計(jì)分錄:借:其他應(yīng)付款:貸,庫存現(xiàn)金銀行存款。其他應(yīng)付款是指企業(yè)除應(yīng)付賬款、應(yīng)付票據(jù)、預(yù)收賬款、應(yīng)付職工薪酬、應(yīng)交稅費(fèi)、應(yīng)付股利等經(jīng)營活動以外的其他各項(xiàng)應(yīng)付、暫收款項(xiàng)如應(yīng)付短期租賃固定資產(chǎn)租金、租入包裝物租金、存入保證金等

00:38

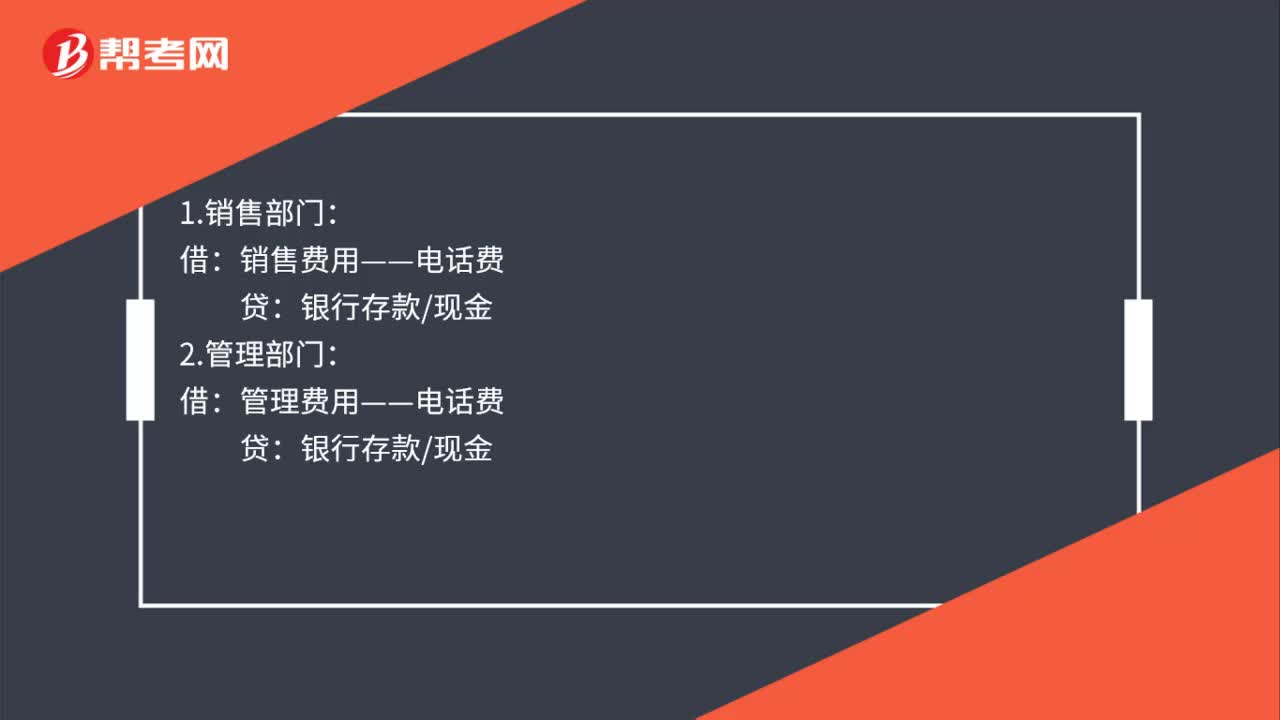

00:38手續(xù)費(fèi)的會計(jì)分錄怎么做?:手續(xù)費(fèi)的會計(jì)分錄怎么做?手續(xù)費(fèi)的會計(jì)分錄:屬于財(cái)務(wù)手續(xù)費(fèi)(如匯款費(fèi)用等),計(jì)入財(cái)務(wù)費(fèi)用——手續(xù)費(fèi)。貸,財(cái)務(wù)費(fèi)用——手續(xù)費(fèi)。如果是業(yè)務(wù)方面、銷售方面的手續(xù)費(fèi):能計(jì)入主要業(yè)務(wù)收入的:借庫存現(xiàn)金(或銀行存款)貸主營業(yè)務(wù)收入

00:49

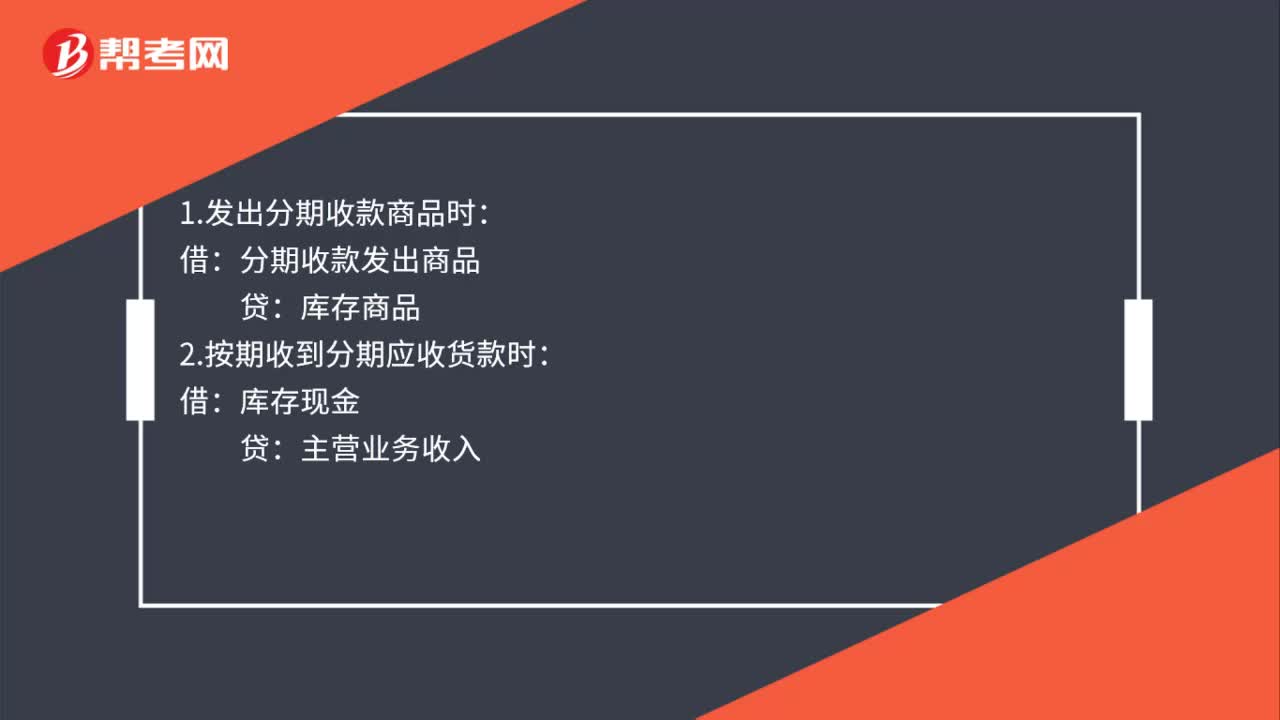

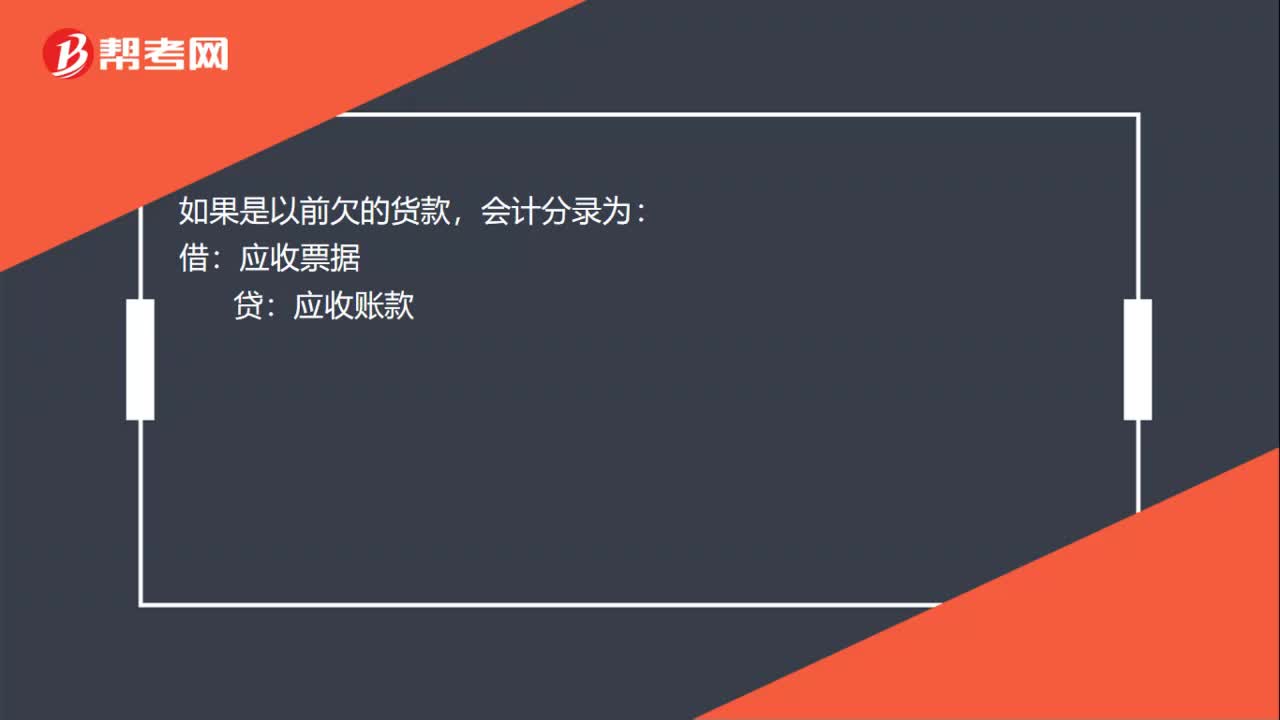

00:49收到轉(zhuǎn)賬支票償還前欠貨款會計(jì)分錄怎么做?:收到轉(zhuǎn)賬支票償還前欠貨款會計(jì)分錄怎么做?收到轉(zhuǎn)賬支票償還前欠貨款會計(jì)分錄:銀行存款:貸,應(yīng)收賬款,應(yīng)收賬款是指企業(yè)在正常的經(jīng)營過程中因銷售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù)。應(yīng)向購買單位收取的款項(xiàng),包括應(yīng)由購買單位或接受勞務(wù)單位負(fù)擔(dān)的稅金、代購買方墊付的包裝費(fèi)各種運(yùn)雜費(fèi)等,此外。在有銷售折扣的情況下還應(yīng)考慮商業(yè)折扣和現(xiàn)金折扣等因素

00:38

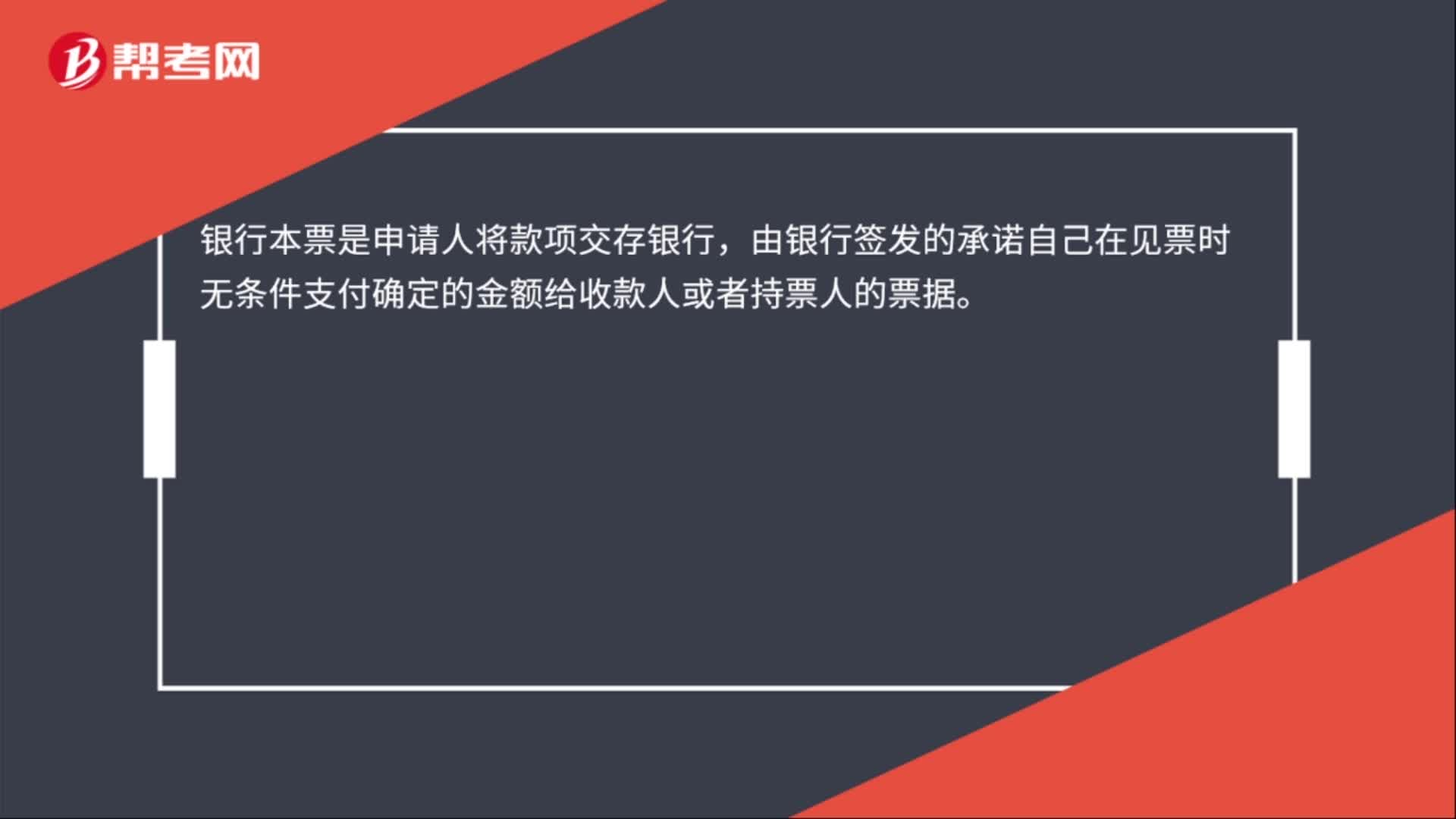

00:38收到銀行本票的會計(jì)分錄怎么做?:收到銀行本票的會計(jì)分錄怎么做?收到銀行本票會計(jì)分錄:貸:其他業(yè)務(wù)收入:借,銀行存款。貸其他貨幣資金——銀行本票銀行本票是申請人將款項(xiàng)交存銀行由銀行簽發(fā)的承諾自己在見票時(shí)無條件支付確定的金額給收款人或者持票人的票據(jù)

00:44

00:44收到國債利息收入會計(jì)分錄怎么做?:收到國債利息收入會計(jì)分錄怎么做?收到國債利息收入分錄:計(jì)提時(shí):投資收益:實(shí)際收到的時(shí)候:借,銀行存款等。貸,應(yīng)收利息。國債利息收入,是指企業(yè)持有國務(wù)院財(cái)政部門發(fā)行的國債取得的利息收入。應(yīng)以國債發(fā)行時(shí)約定應(yīng)付利息的日期確認(rèn)利息收入的實(shí)現(xiàn)做會計(jì)分錄的時(shí)候國債利息收入應(yīng)該計(jì)入投資收益

00:35

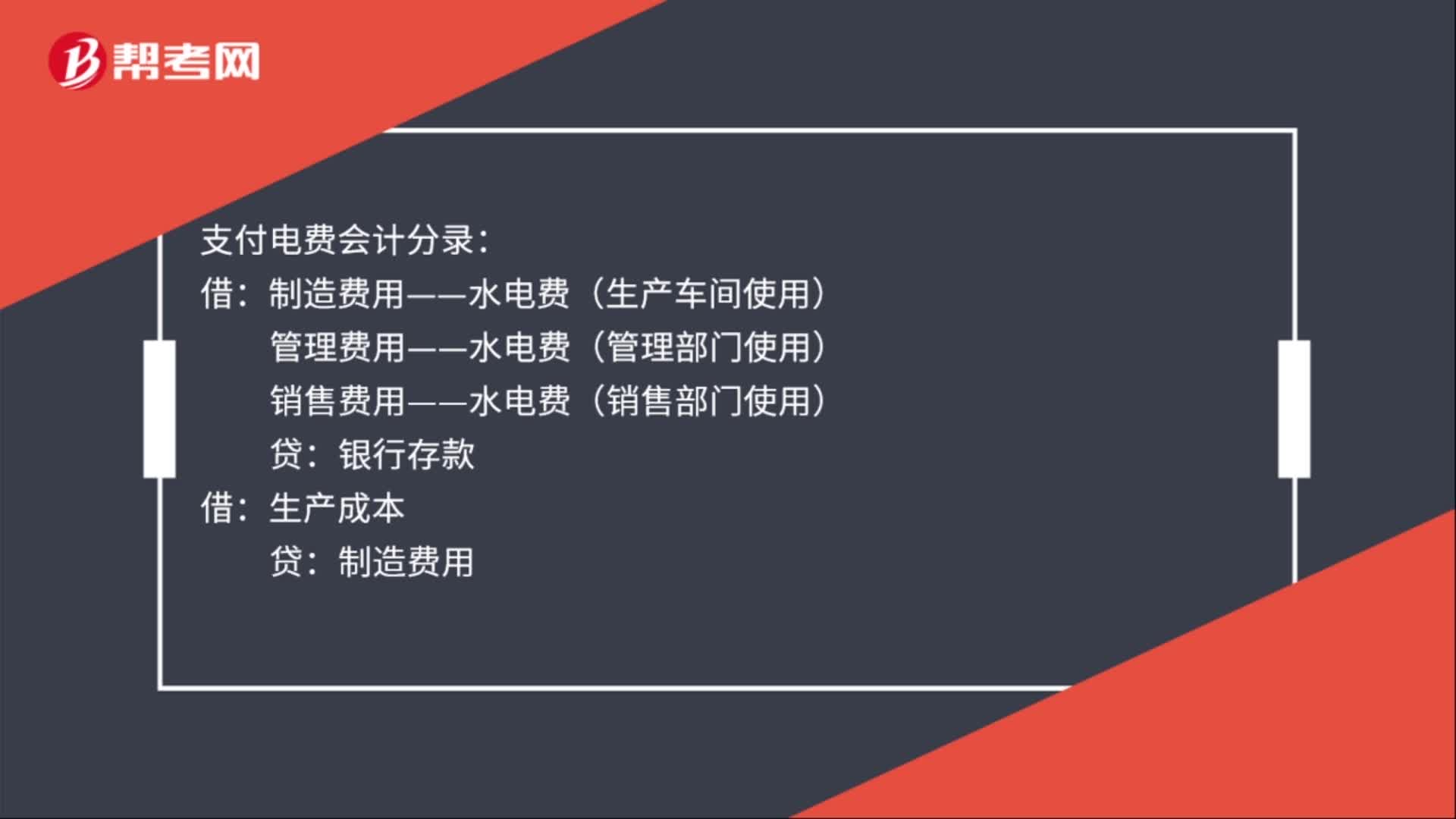

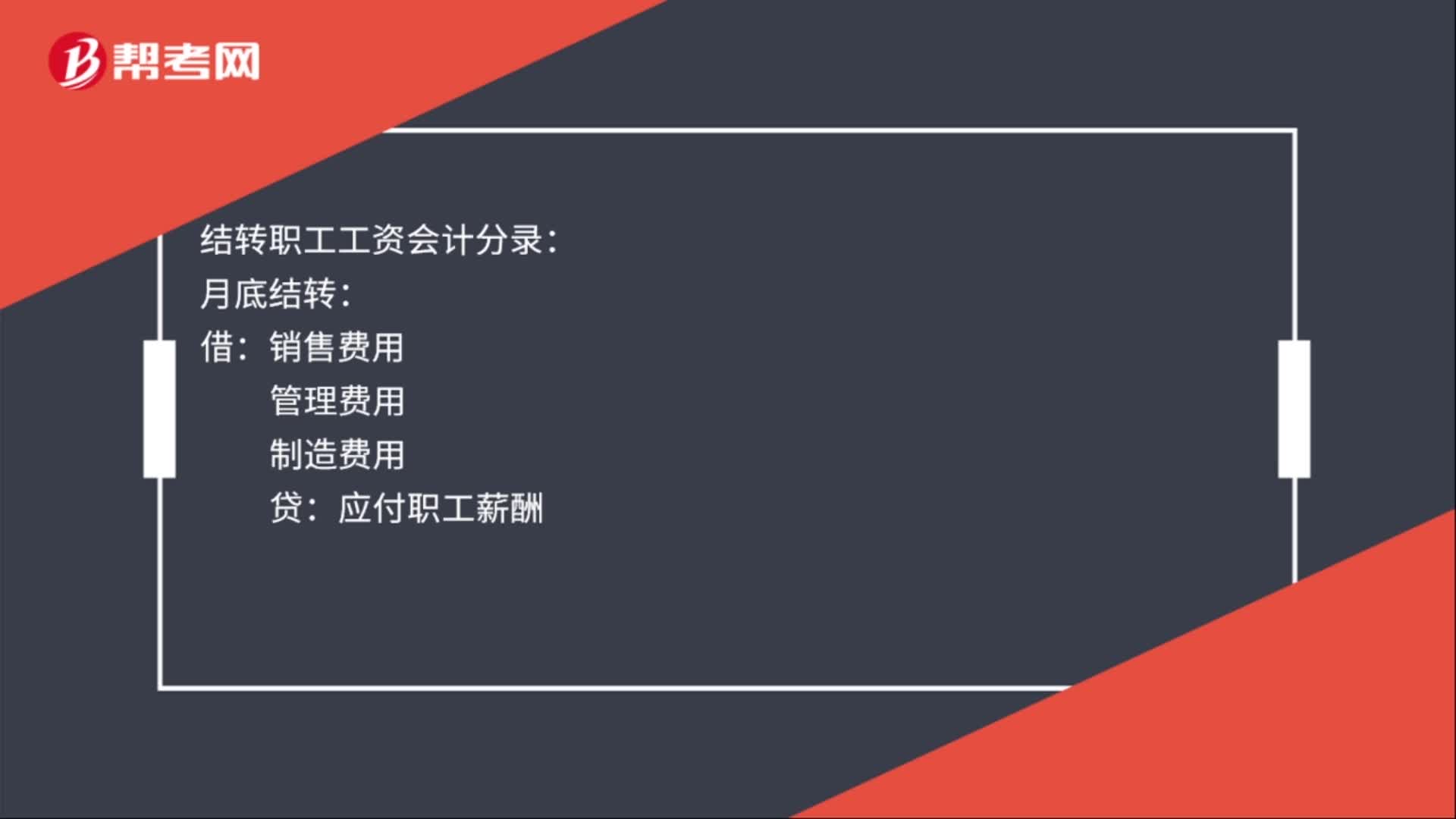

00:35結(jié)轉(zhuǎn)職工工資會計(jì)分錄怎么做?:結(jié)轉(zhuǎn)職工工資會計(jì)分錄怎么做?結(jié)轉(zhuǎn)職工工資會計(jì)分錄:月底結(jié)轉(zhuǎn):銷售費(fèi)用:管理費(fèi)用:制造費(fèi)用:貸:發(fā)放工資借應(yīng)付職工薪酬貸應(yīng)交稅金——應(yīng)交個(gè)人所得稅庫存現(xiàn)金或銀行存款

00:46

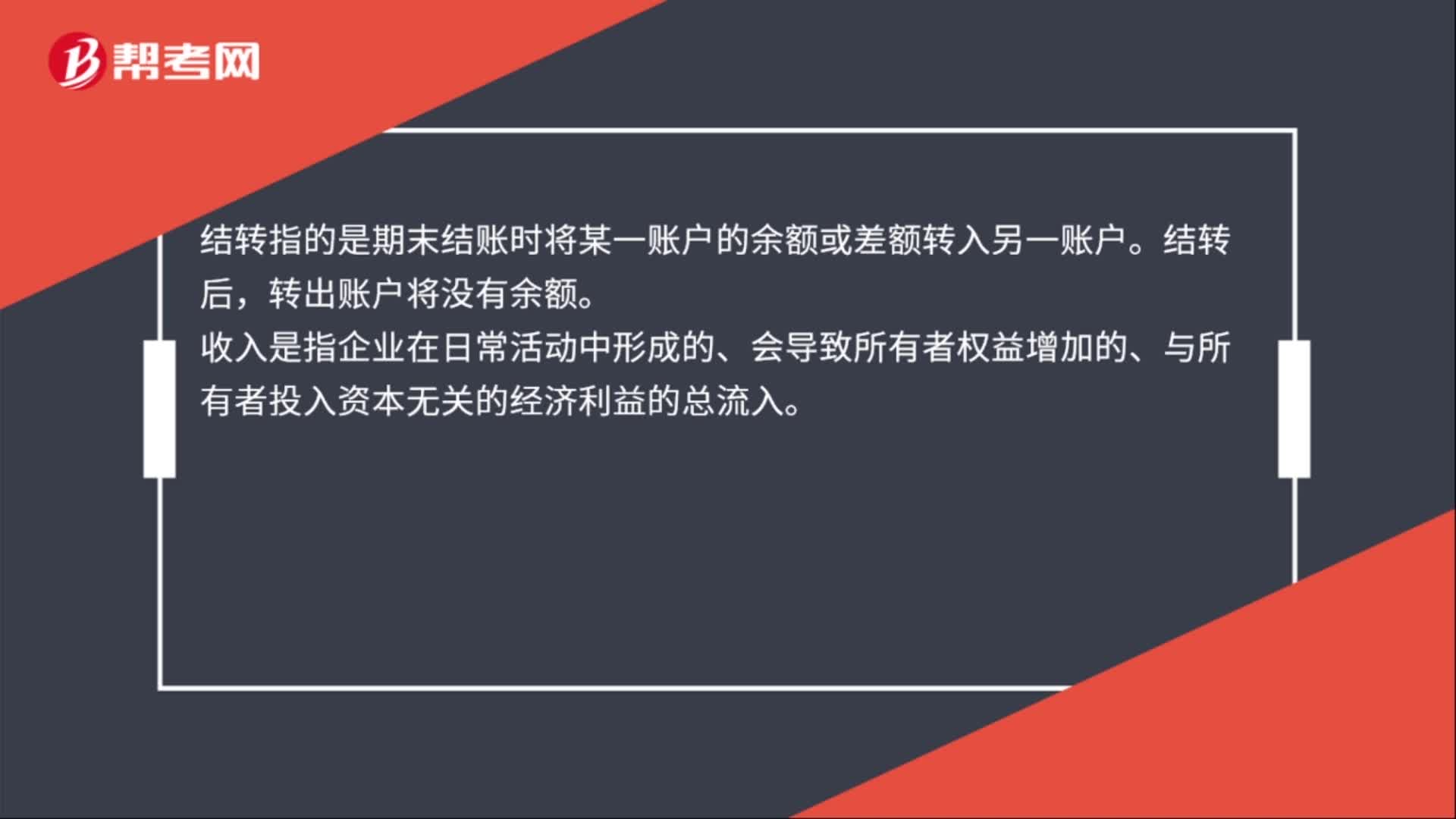

00:46結(jié)轉(zhuǎn)收入的會計(jì)分錄怎么做?:結(jié)轉(zhuǎn)收入的會計(jì)分錄怎么做?結(jié)轉(zhuǎn)收入的會計(jì)分錄:借:主營業(yè)務(wù)收入:其他業(yè)務(wù)收入。貸,本年利潤。結(jié)轉(zhuǎn)指的是期末結(jié)賬時(shí)將某一賬戶的余額或差額轉(zhuǎn)入另一賬戶。結(jié)轉(zhuǎn)后轉(zhuǎn)出賬戶將沒有余額收入是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入

00:31

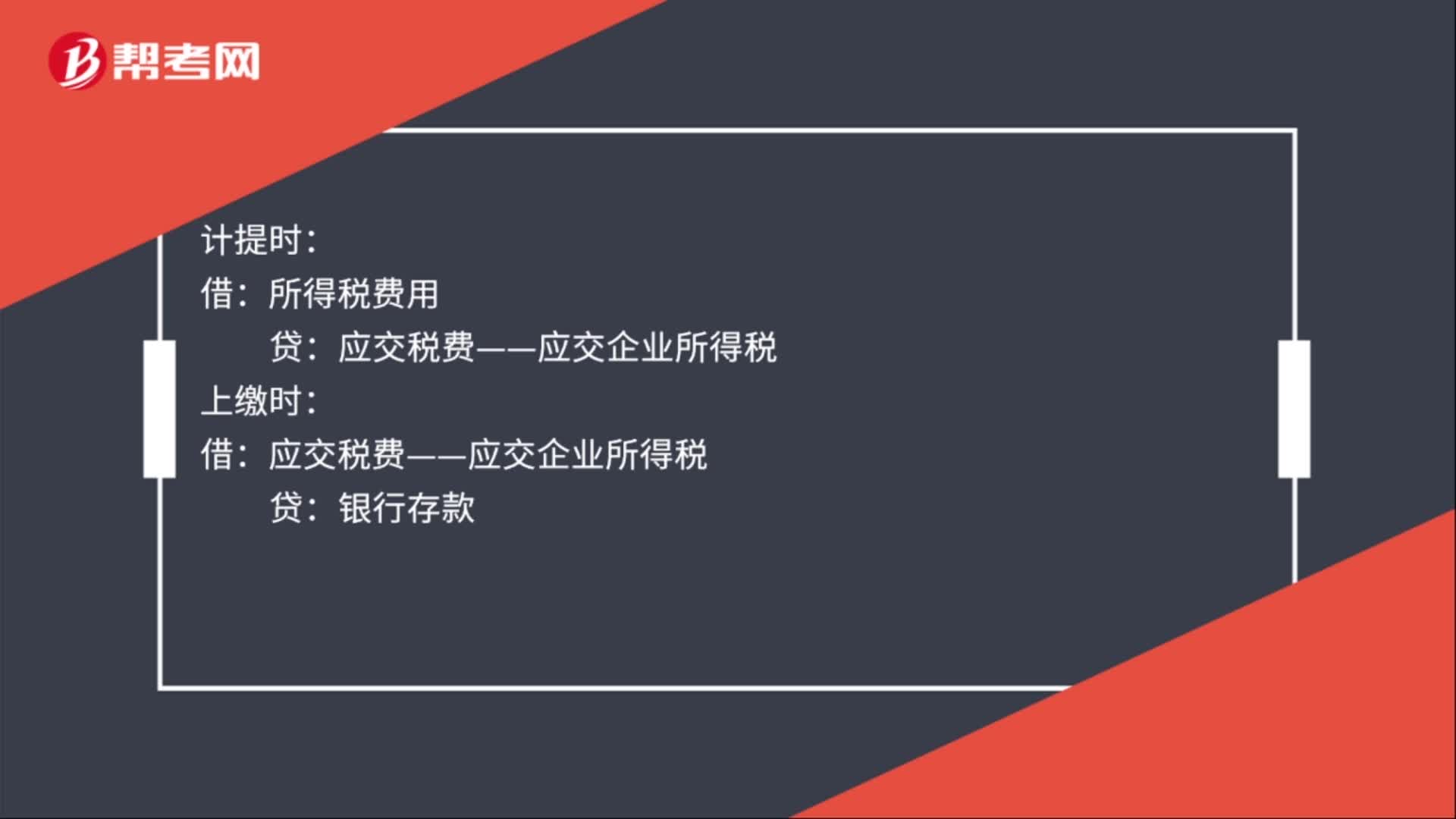

00:31計(jì)提所得稅費(fèi)用會計(jì)分錄怎么做?:計(jì)提所得稅費(fèi)用會計(jì)分錄怎么做?計(jì)提時(shí):所得稅費(fèi)用:上繳時(shí):應(yīng)交稅費(fèi)——應(yīng)交企業(yè)所得稅:貸:銀行存款月末結(jié)轉(zhuǎn)借本年利潤貸所得稅費(fèi)用

01:00

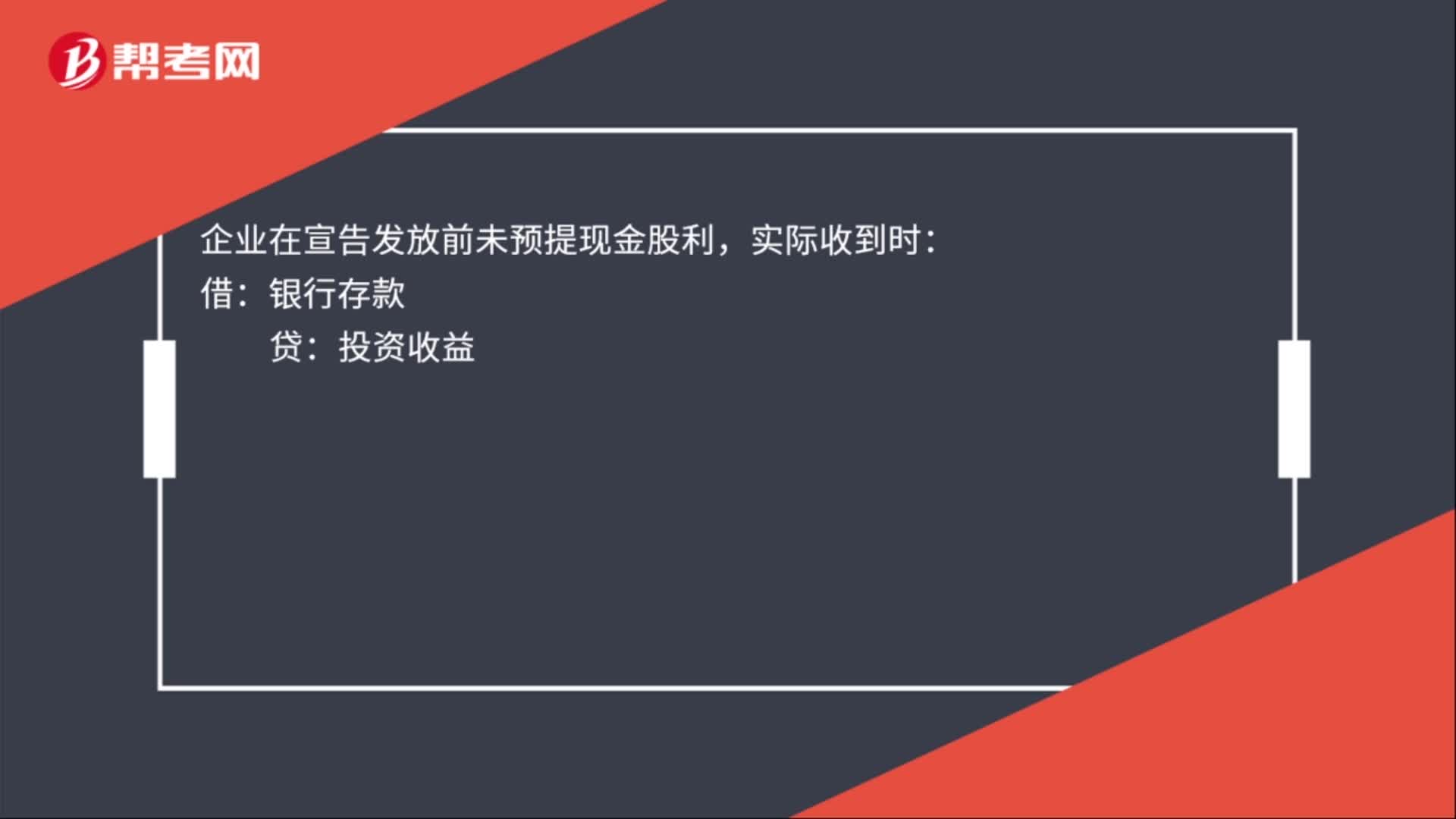

01:00發(fā)行股票收到現(xiàn)金的會計(jì)分錄是什么?:發(fā)行股票收到現(xiàn)金的會計(jì)分錄是什么?發(fā)行股票收到現(xiàn)金會計(jì)分錄,企業(yè)在宣告發(fā)放前預(yù)提現(xiàn)金股利:銀行存款,應(yīng)收股利——現(xiàn)金股利:企業(yè)在宣告發(fā)放前未預(yù)提現(xiàn)金股利:實(shí)際收到時(shí):投資收益:被投資方會計(jì)分錄:宣告發(fā)放現(xiàn)金股利時(shí)利潤分配——應(yīng)付現(xiàn)金股利發(fā)放現(xiàn)金股利時(shí)借應(yīng)付股利貸銀行存款

00:37

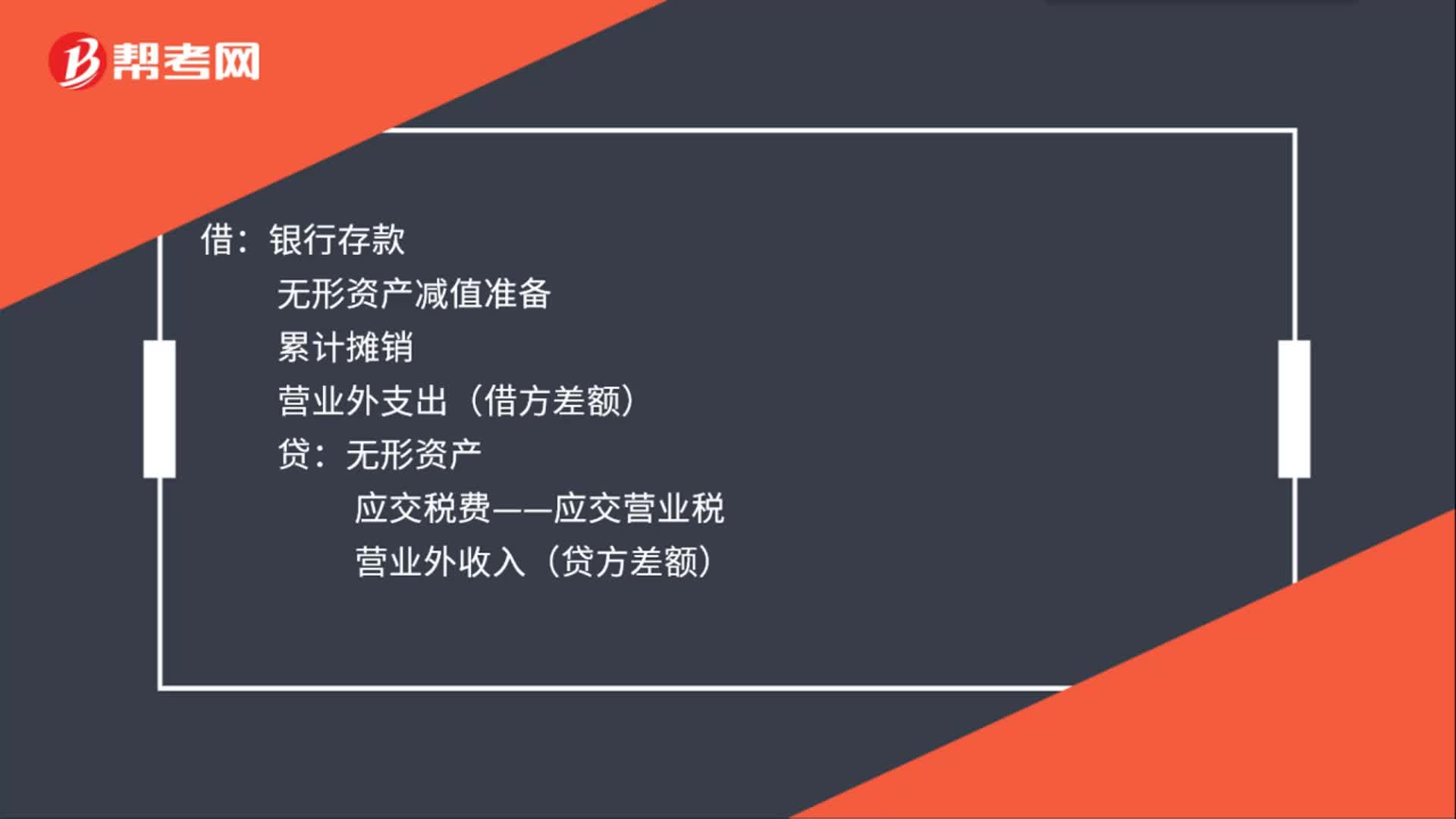

00:37無形資產(chǎn)出售的會計(jì)分錄怎么做?:無形資產(chǎn)出售的會計(jì)分錄怎么做?企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價(jià)款與該無形資產(chǎn)賬面價(jià)值及應(yīng)交稅費(fèi)的差額計(jì)入當(dāng)期損益(營業(yè)外收入或營業(yè)外支出)。借:銀行存款:無形資產(chǎn)減值準(zhǔn)備累計(jì)攤銷營業(yè)外支出(借方差額)貸無形資產(chǎn)應(yīng)交稅費(fèi)——應(yīng)交營業(yè)稅營業(yè)外收入(貸方差額)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日