注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

00:27金融資產(chǎn)減值是什么意思?:金融資產(chǎn)減值是什么意思?金融資產(chǎn)減值是指資產(chǎn)的可收回金額低于其賬面價值。對于持有至到期投資、貸款和應(yīng)收款項,如有客觀證據(jù)表明其發(fā)生了減值,應(yīng)當(dāng)根據(jù)其賬面價值與可收回金額之間的差額計算確認(rèn)減值損失。

00:31

00:31金融資產(chǎn)分為哪些類別?:金融資產(chǎn)分為哪些類別?金融資產(chǎn)的分類:金融資產(chǎn)主要分為債權(quán)投資、其他債權(quán)投資以及交易性金融資產(chǎn)。是指一切代表未來收益或資產(chǎn)合法要求權(quán)的憑證,亦稱金融工具或證券。是指單位或個人擁有的以金融資產(chǎn)價值形態(tài)存在的資產(chǎn),是一種索取實(shí)物資產(chǎn)的權(quán)利。

00:26

00:26金融資產(chǎn)的具體分類有哪些?:金融資產(chǎn)的具體分類有:1. 以攤余成本計量的金融資產(chǎn)。2. 以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。3. 以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。(含直接指定)。

00:18

00:18發(fā)行金融工具的重分類是什么?:發(fā)行金融工具的重分類是什么?發(fā)行金融工具的重分類是原歸類為權(quán)益工具的金融工具重分類為金融負(fù)債,原歸類為金融負(fù)債的金融工具重分類為權(quán)益工具。

00:27

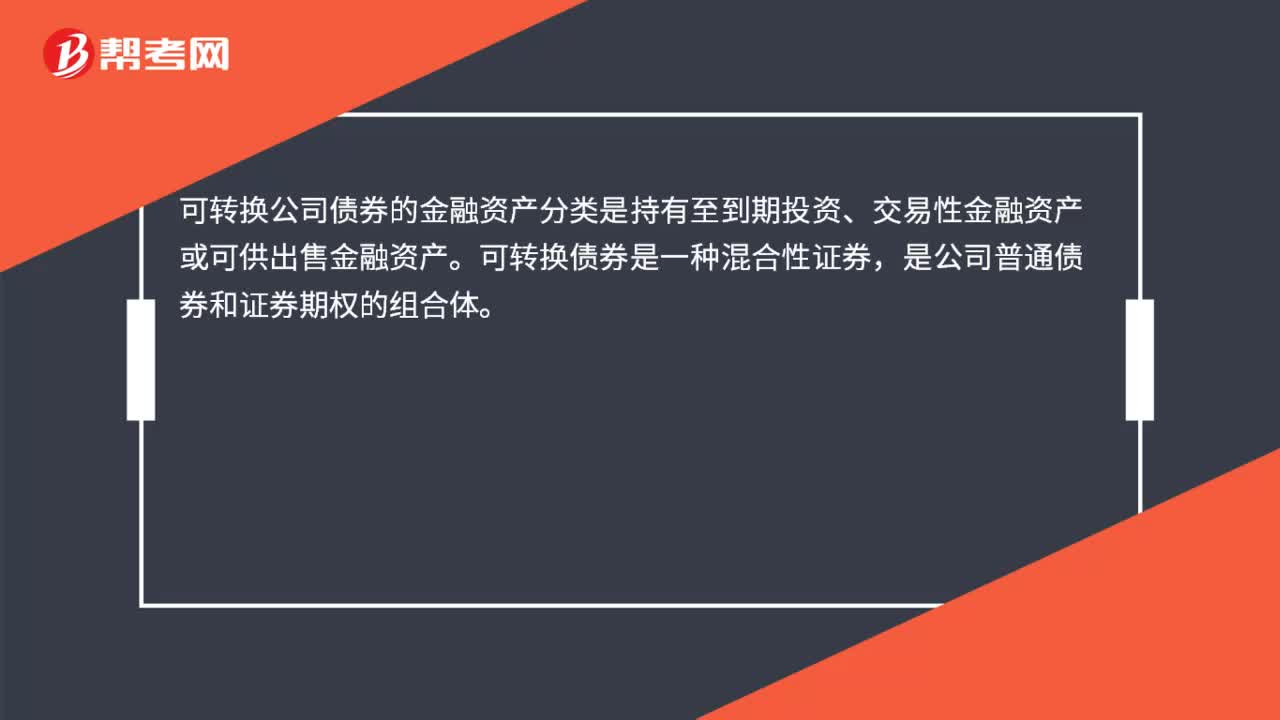

00:27可轉(zhuǎn)換公司債券的金融資產(chǎn)分類是什么?:可轉(zhuǎn)換公司債券的金融資產(chǎn)分類是什么?可轉(zhuǎn)換公司債券的金融資產(chǎn)分類是持有至到期投資、交易性金融資產(chǎn)或可供出售金融資產(chǎn)。可轉(zhuǎn)換債券是一種混合性證券,是公司普通債券和證券期權(quán)的組合體。

01:18

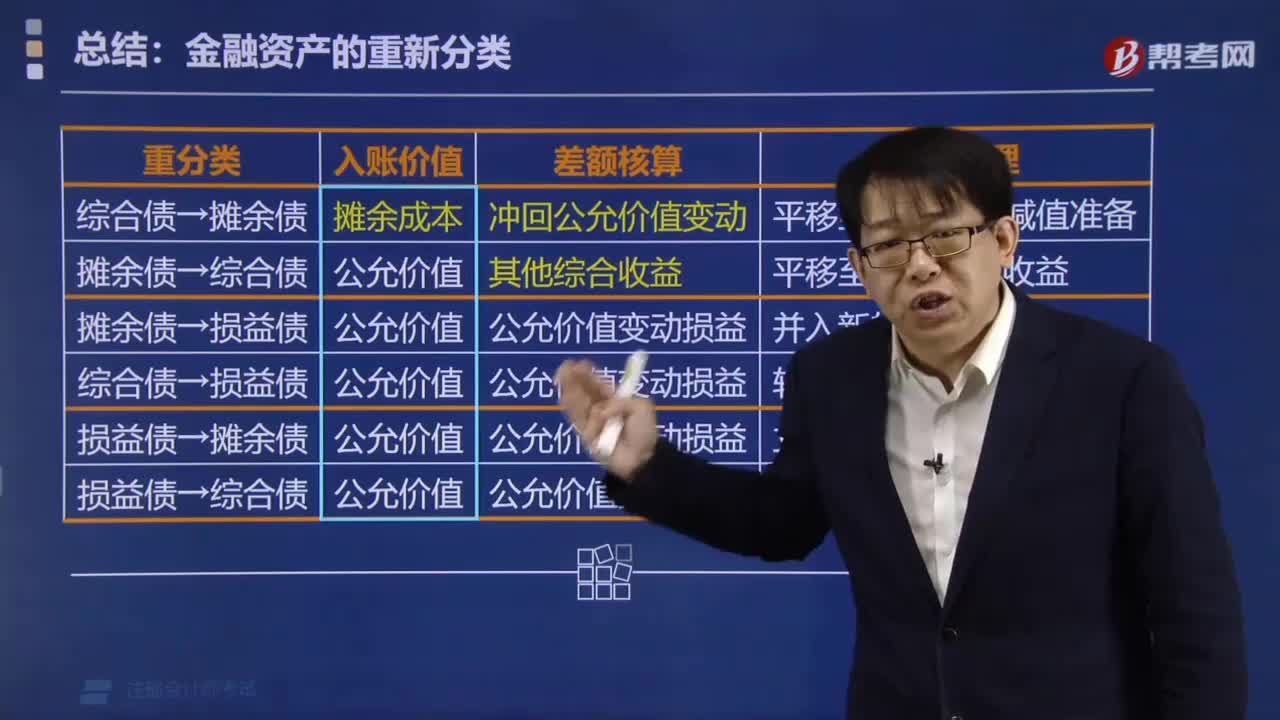

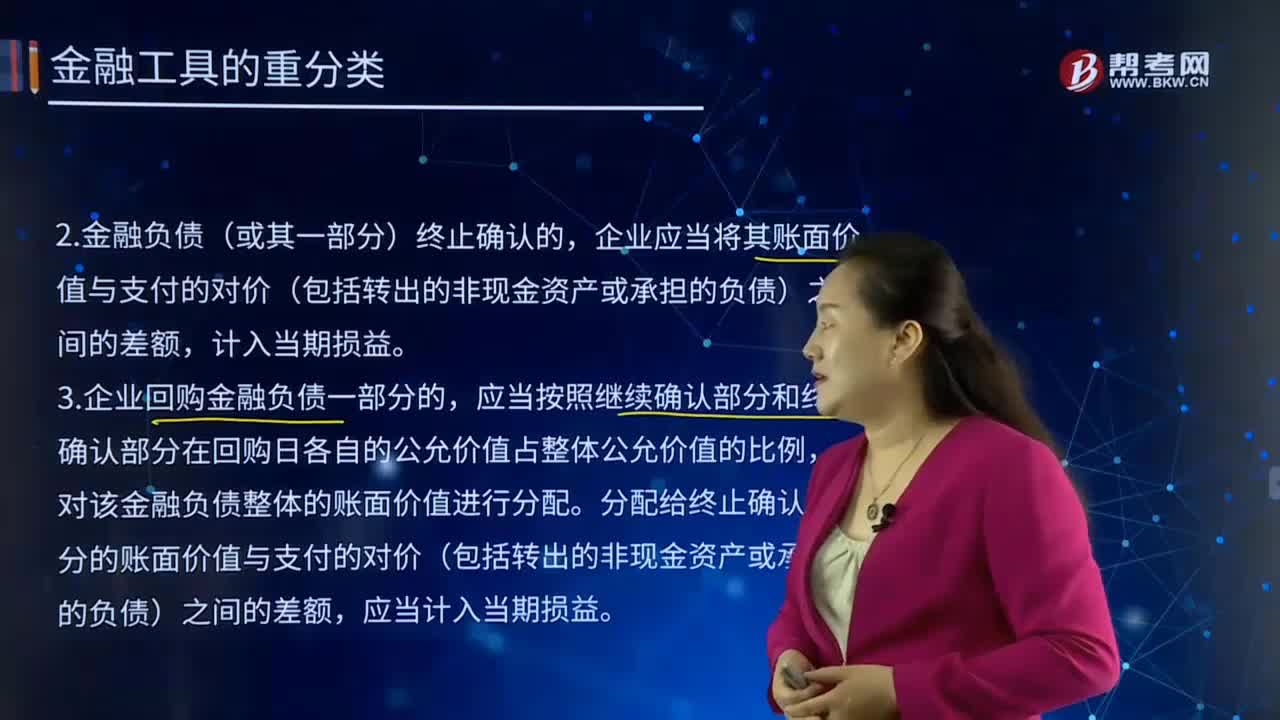

01:18金融工具重分類的原則是什么?:資金缺乏部門向資金盈余部門借入資金,或發(fā)行者向投資者籌措資金時,上面確定債務(wù)人的義務(wù)和債權(quán)人的權(quán)利,金融工具重分類的原則。1.企業(yè)對所有金融負(fù)債均不得進(jìn)行重分類:2.金融負(fù)債(或其一部分)終止確認(rèn)的。企業(yè)應(yīng)當(dāng)將其賬面價值與支付的對價(包括轉(zhuǎn)出的非現(xiàn)金資產(chǎn)或承擔(dān)的負(fù)債)之間的差額,3.企業(yè)回購金融負(fù)債一部分的。應(yīng)當(dāng)按照繼續(xù)確認(rèn)部分和終止確認(rèn)部分在回購日各自的公允價值占整體公允價值的比例。

00:27

00:27可轉(zhuǎn)換公司債券的金融資產(chǎn)分類是什么?:可轉(zhuǎn)換公司債券的金融資產(chǎn)分類是什么?可轉(zhuǎn)換公司債券的金融資產(chǎn)分類是持有至到期投資、交易性金融資產(chǎn)或可供出售金融資產(chǎn)。可轉(zhuǎn)換債券是一種混合性證券,是公司普通債券和證券期權(quán)的組合體。

06:14

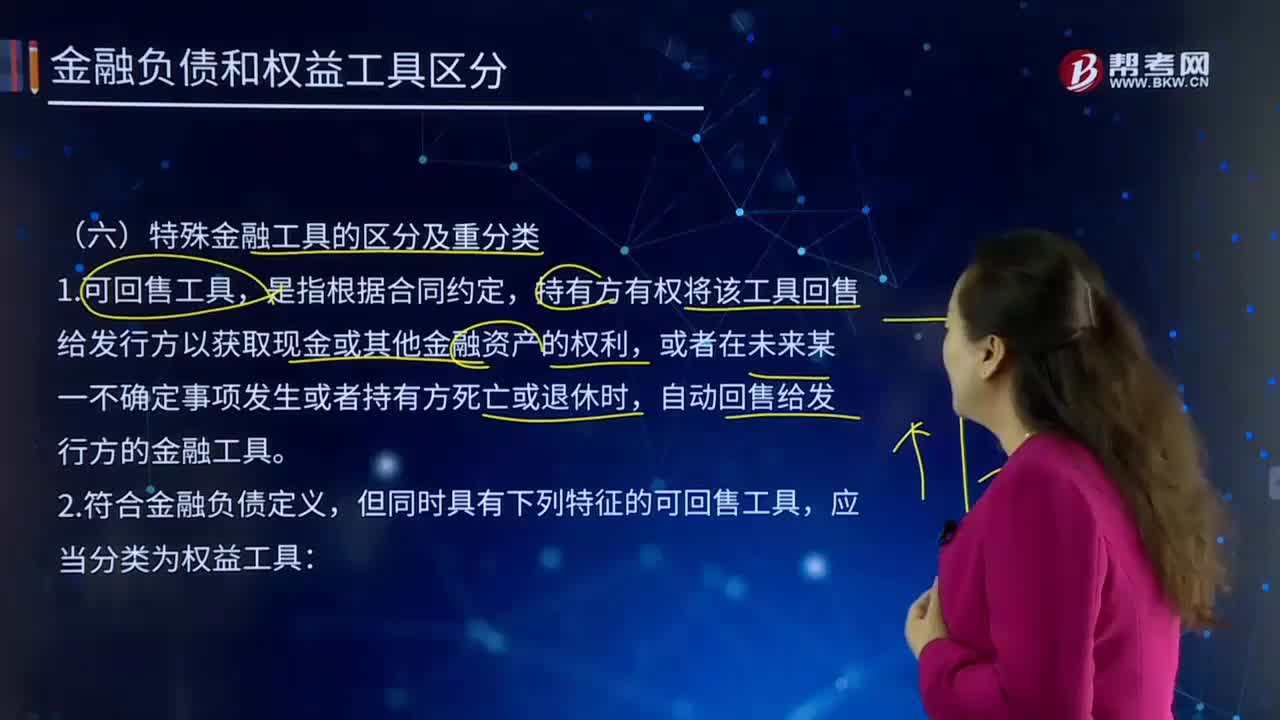

06:14特殊金融工具的區(qū)分及重分類是怎樣的?:持有方有權(quán)將該工具回售給發(fā)行方以獲取現(xiàn)金或其他金融資產(chǎn)的權(quán)利,是指扣除所有優(yōu)先于該工具對企業(yè)資產(chǎn)要求權(quán)之后的剩余資產(chǎn),且在清算時對企業(yè)資產(chǎn)沒有優(yōu)先于其他工具的要求權(quán),(4)除了發(fā)行方應(yīng)當(dāng)以現(xiàn)金或其他金融資產(chǎn)回購或贖回該工具的合同義務(wù)外。應(yīng)當(dāng)實(shí)質(zhì)上基于該工具存續(xù)期內(nèi)企業(yè)的損益、已確認(rèn)凈資產(chǎn)的變動、已確認(rèn)和未確認(rèn)凈資產(chǎn)的公允價值變動(不包括該工具的任何影響)。

02:39

02:39金融資產(chǎn)分類的特殊規(guī)定有哪些?:金融資產(chǎn),是實(shí)物資產(chǎn)的對稱,指單位或個人所擁有的以價值形態(tài)存在的資產(chǎn)。是一種索取實(shí)物資產(chǎn)的無形的權(quán)利。是一切可以在有組織的金融市場上進(jìn)行交易、具有現(xiàn)實(shí)價格和未來估價的金融工具的總稱。金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量。金融資產(chǎn)分類的特殊規(guī)定:企業(yè)可以將非交易性權(quán)益工具投資指定為以公允價值計量且其變動計入其他綜合收益資產(chǎn)。該指定的金融資產(chǎn)不需要計提減值準(zhǔn)備。

07:33

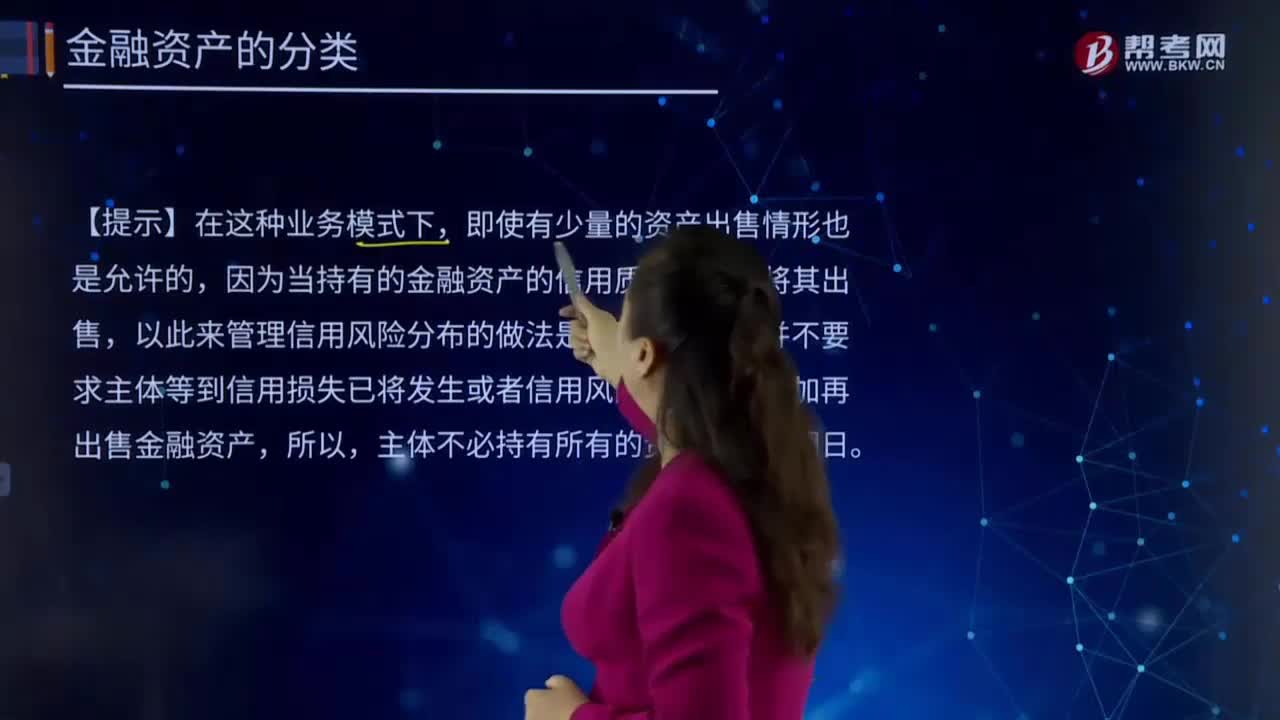

07:33應(yīng)如何對金融資產(chǎn)進(jìn)行分類?:金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量。(1)企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式是以收取合同現(xiàn)金流量為目標(biāo)。準(zhǔn)則并不要求主體等到信用損失已將發(fā)生或者信用風(fēng)險已經(jīng)顯著增加再出售金融資產(chǎn),可能說明主體的業(yè)務(wù)模式并不是收取合同現(xiàn)金流量為目標(biāo)。不一定影響對持有資產(chǎn)以收取合同現(xiàn)金流量為目標(biāo)的業(yè)務(wù)模式判斷,應(yīng)當(dāng)分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。

05:02

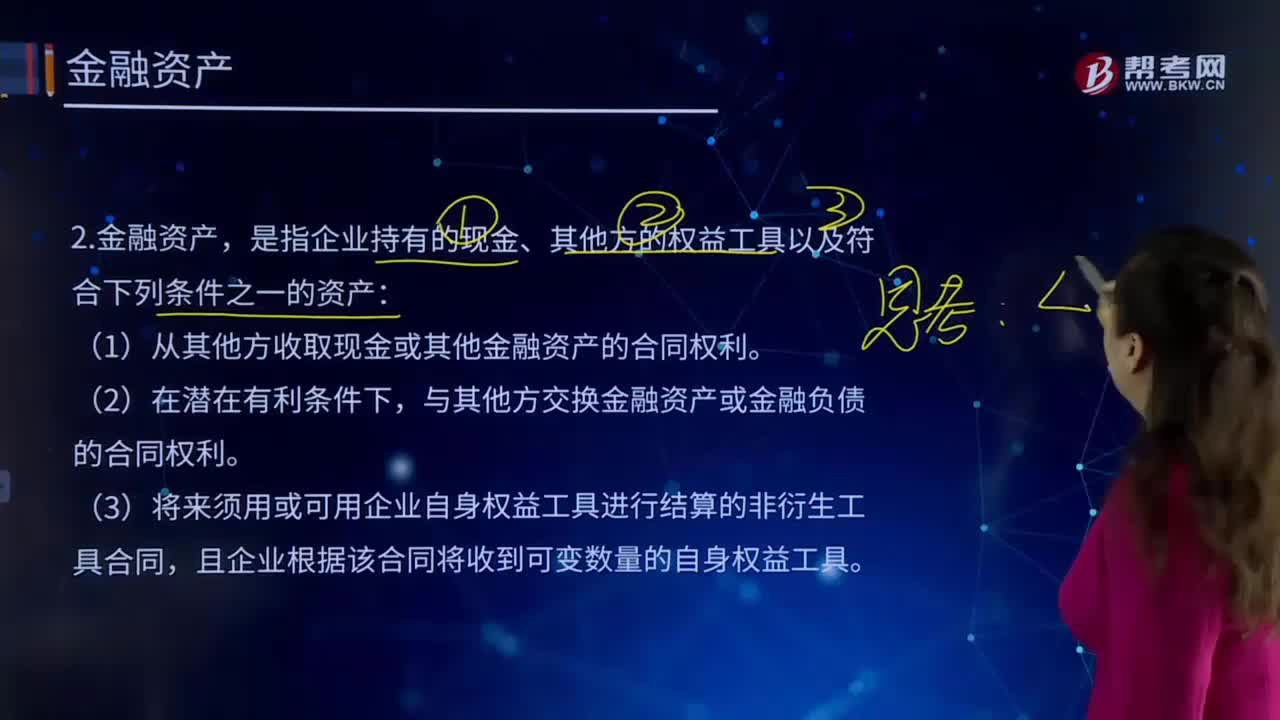

05:02金融資產(chǎn)指的是什么?:金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠(yuǎn)期的貨幣收入流量。是指企業(yè)持有的現(xiàn)金、其他方的權(quán)益工具以及符合下列條件之一的資產(chǎn):(1)從其他方收取現(xiàn)金或其他金融資產(chǎn)的合同權(quán)利。與其他方交換金融資產(chǎn)或金融負(fù)債的合同權(quán)利。(3)將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具合同,(4)將來須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的衍生工具合同。

06:13

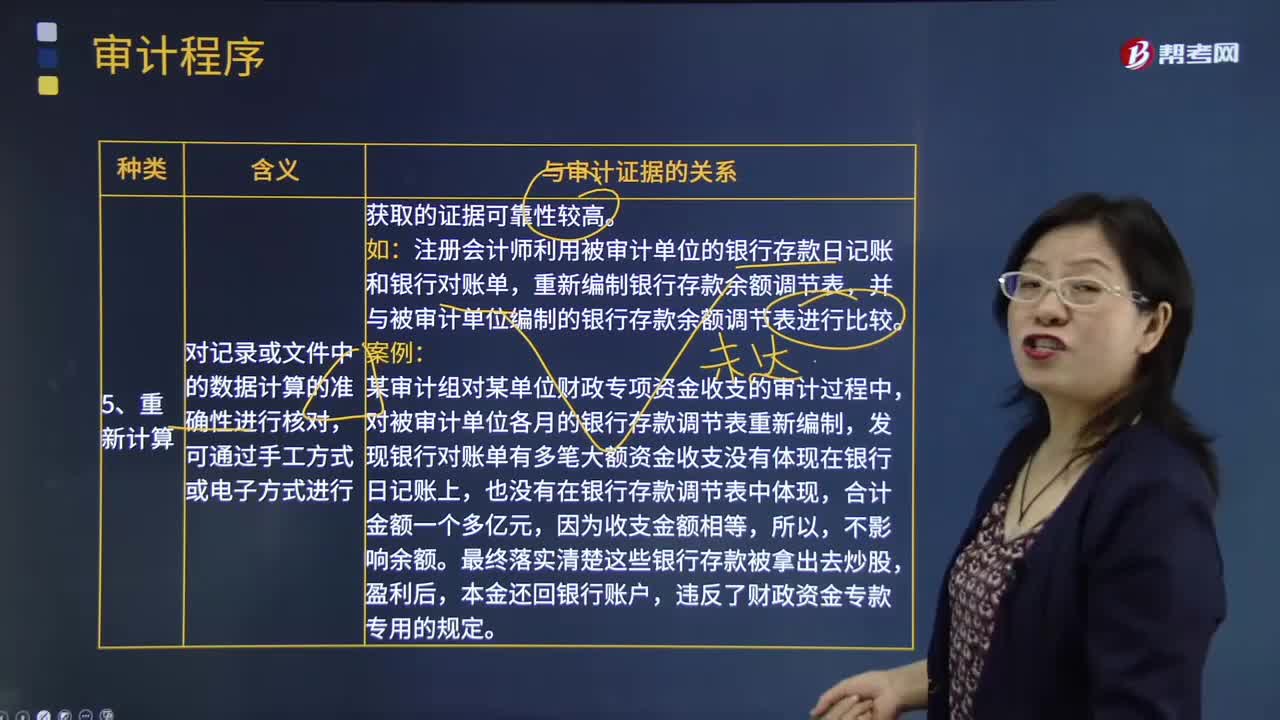

06:13審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?:審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?重新計算是指注冊會計師對記錄或文件中的數(shù)據(jù)計算的準(zhǔn)確性進(jìn)行核對。重新執(zhí)行是指注冊會計師獨(dú)立執(zhí)行原本作為被審計單位內(nèi)部控制組成部分的程序或控制。對記錄或文件中的數(shù)據(jù)計算的準(zhǔn)確性進(jìn)行核對。注冊會計師利用被審計單位的銀行存款日記賬和銀行對賬單,重新編制銀行存款余額調(diào)節(jié)表。并與被審計單位編制的銀行存款余額調(diào)節(jié)表進(jìn)行比較:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日