稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:31

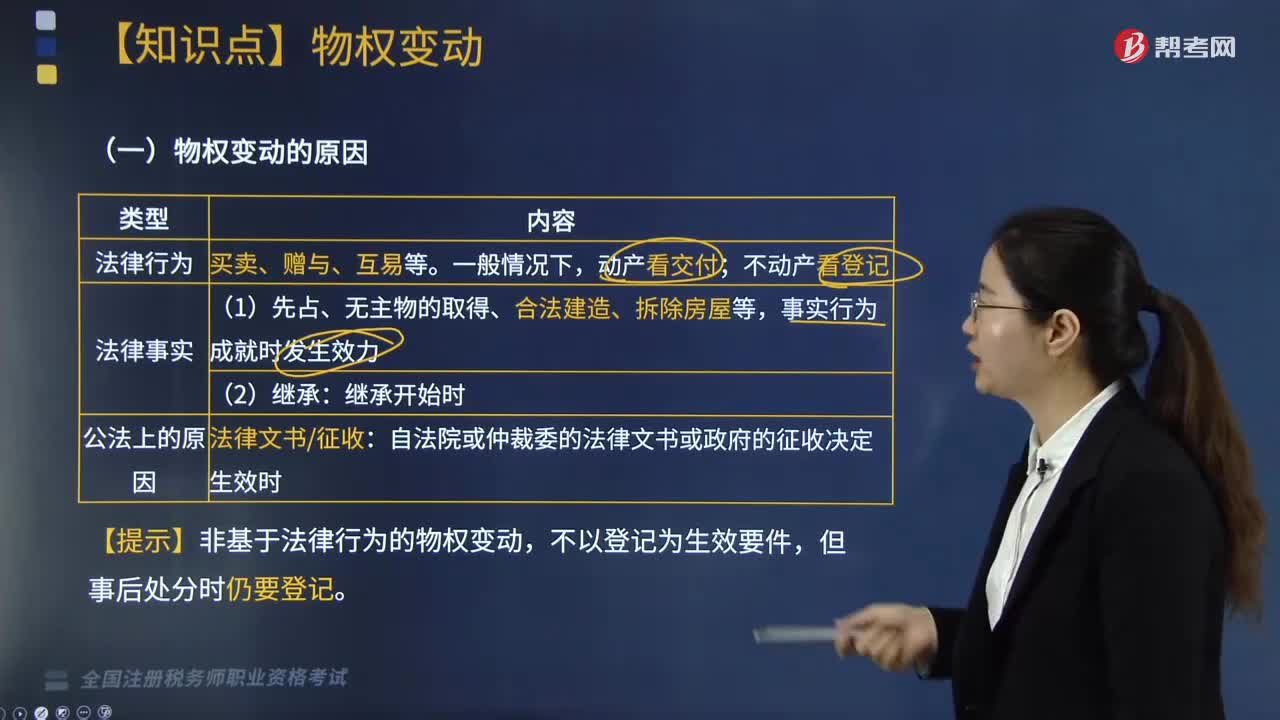

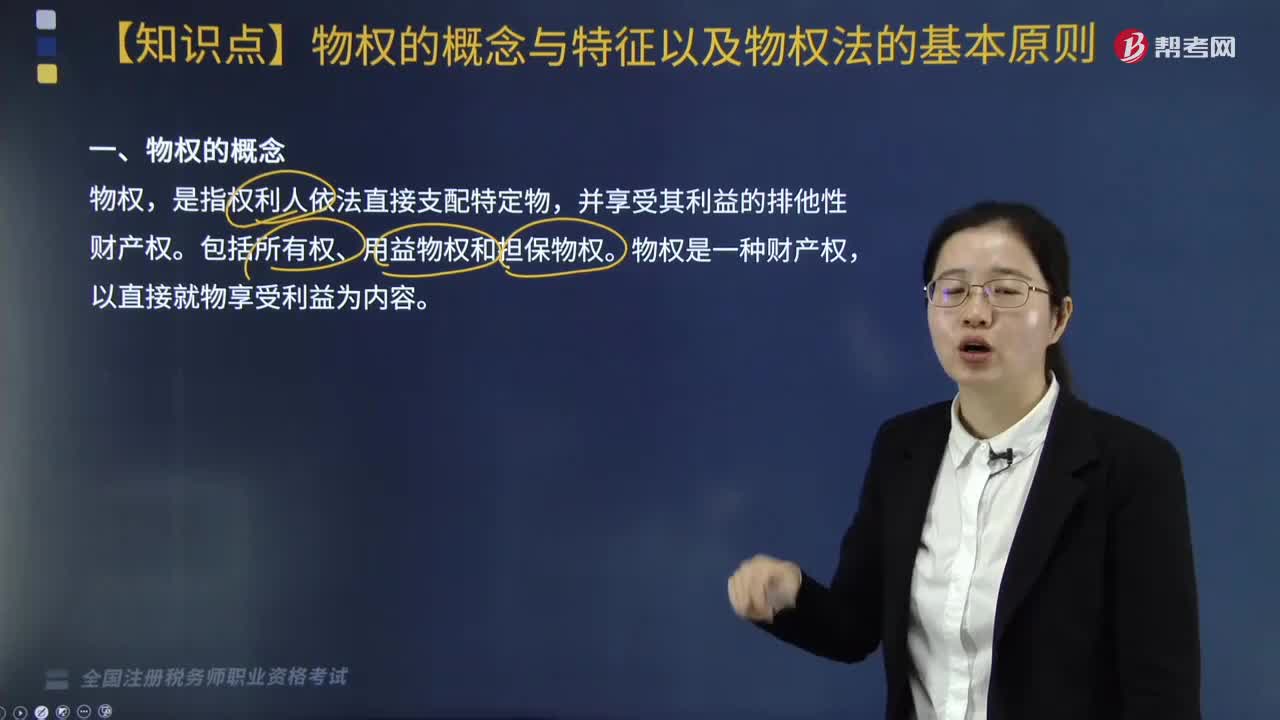

03:31物權(quán)的概念與特征是什么?:物權(quán)的概念與特征是什么?物權(quán)是指權(quán)利人依法對特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)和他物權(quán)(用益物權(quán)和擔保物權(quán))。指自然人、法人直接支配不動產(chǎn)或者動產(chǎn)的權(quán)利,動產(chǎn)指不動產(chǎn)以外的物。(一)物權(quán)的概念,是指權(quán)利人依法直接支配特定物。并享受其利益的排他性財產(chǎn)權(quán)。包括所有權(quán)、用益物權(quán)和擔保物權(quán),物權(quán)是一種財產(chǎn)權(quán)。(二)物權(quán)的特征;(2)排他性財產(chǎn)權(quán)(排除妨害、一物一權(quán))。

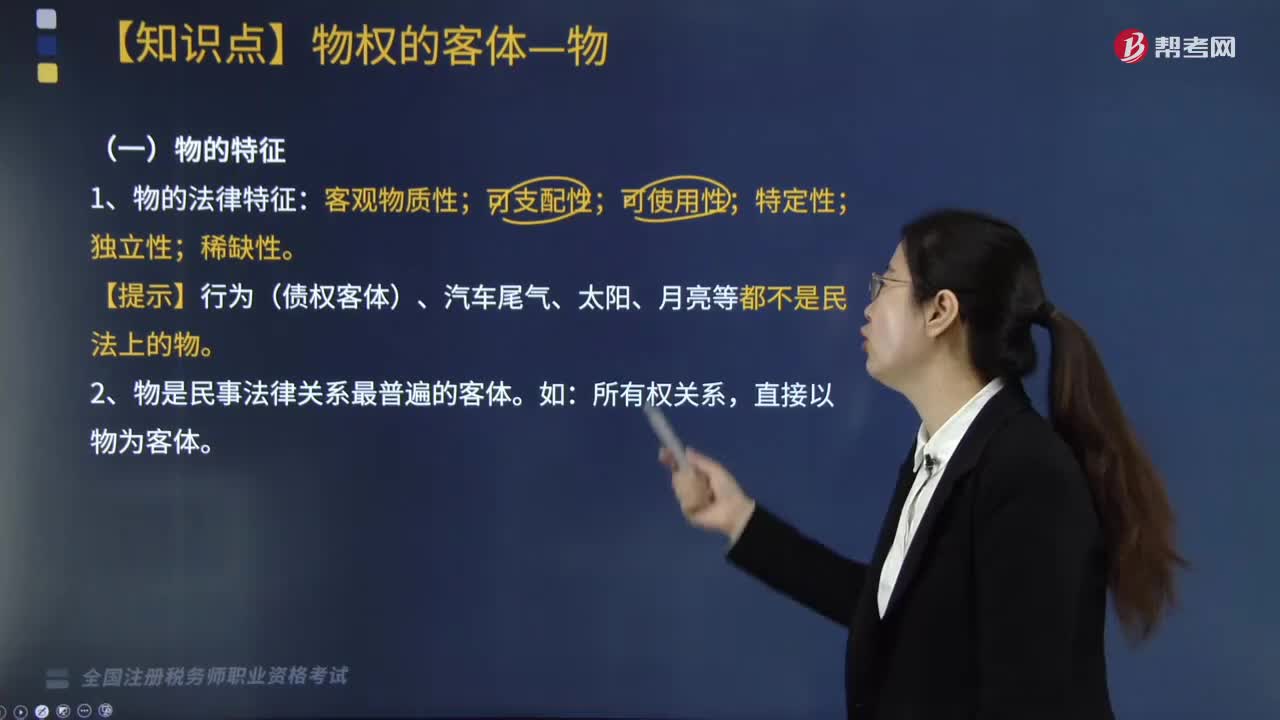

02:23

02:23物的概念和特征是什么?:物的概念和特征是什么?物是指存在于人身之外,《物權(quán)法》所稱物,法律規(guī)定權(quán)利作為物權(quán)客體的,《物權(quán)法》所稱物權(quán),是指權(quán)利人依法對特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)、用益物權(quán)和擔保物權(quán)。1. 物的法律特征:客觀物質(zhì)性;【提示】行為(債權(quán)客體)、汽車尾氣、太陽、月亮等都不是民法上的物。2. 物是民事法律關(guān)系最普遍的客體。所有權(quán)關(guān)系,直接以物為客體。【例題·多選題】物權(quán)法中。

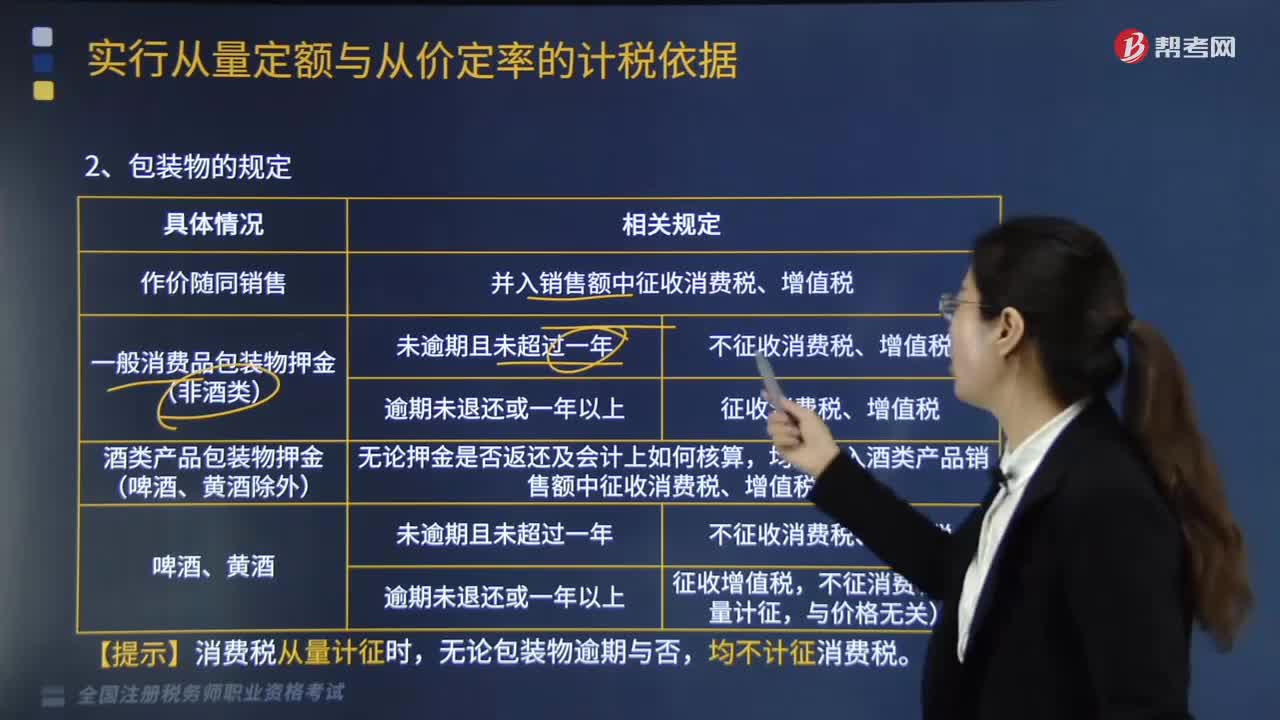

07:01

07:01包裝物的規(guī)定是什么?:并入銷售額中征收消費稅、增值稅。2.一般消費品包裝物押金(非酒類),3.一般消費品包裝物押金(非酒類),均應(yīng)并入酒類產(chǎn)品銷售額中征收消費稅、增值稅。不征收消費稅、增值稅。征收增值稅,均不計征消費稅。一、白酒生產(chǎn)企業(yè)向商業(yè)銷售單位收取的“屬于應(yīng)稅白酒銷售價款的組成部分,均應(yīng)并入白酒的銷售額中繳納消費稅。不得以向其關(guān)聯(lián)企業(yè)的啤酒銷售公司銷售的價格作為確定消費稅稅額的標準。

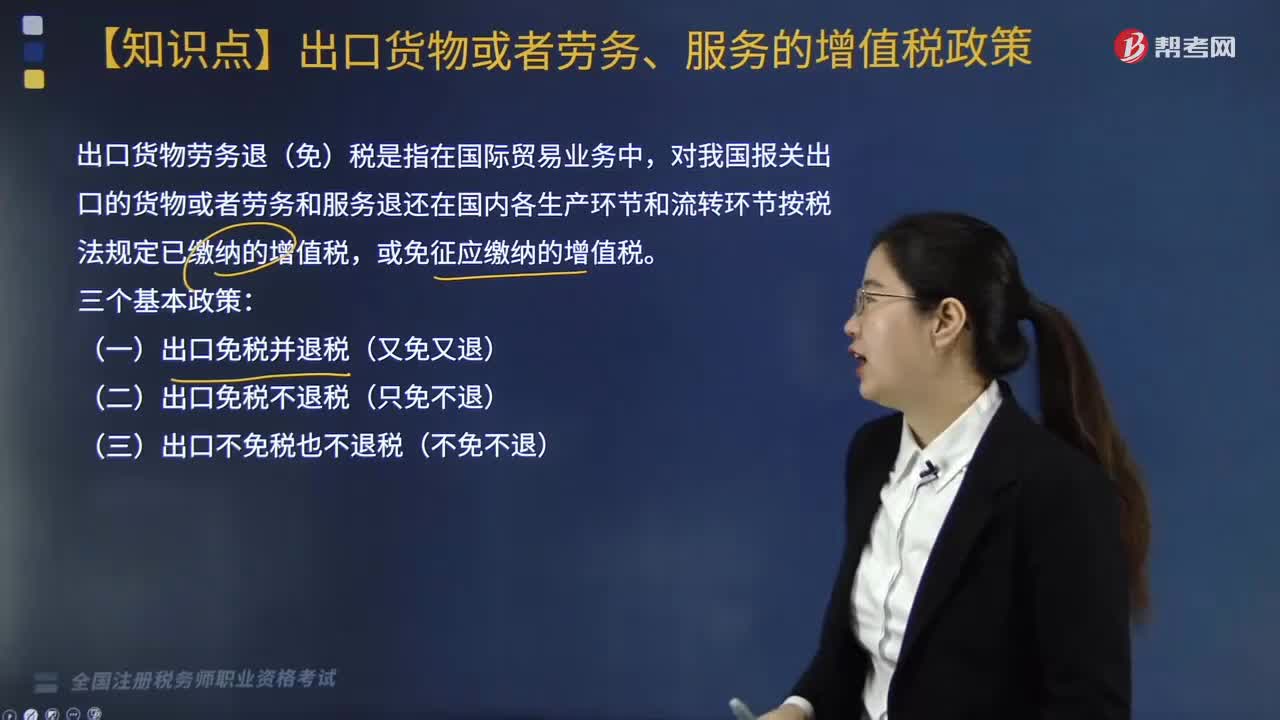

06:35

06:35什么是出口貨物勞務(wù)退(免)稅?:什么是出口貨物勞務(wù)退(免)稅?出口貨物勞務(wù)退(免)稅是指在國際貿(mào)易業(yè)務(wù)中,對我國報關(guān)出口的貨物或者勞務(wù)和服務(wù)退還在國內(nèi)各生產(chǎn)環(huán)節(jié)和流轉(zhuǎn)環(huán)節(jié)按稅法規(guī)定已繳納的增值稅,二、出口貨物勞務(wù)服務(wù)退(免)稅的方式,進口料件及加工的成品所有權(quán)屬我方經(jīng)營單位,這種貿(mào)易類型的進口料件在繳納保證金后一般是先免增值稅進口,二、適用增值稅退(免)稅政策的出口貨物勞務(wù);分為自營出口貨物和委托出口貨物兩類;

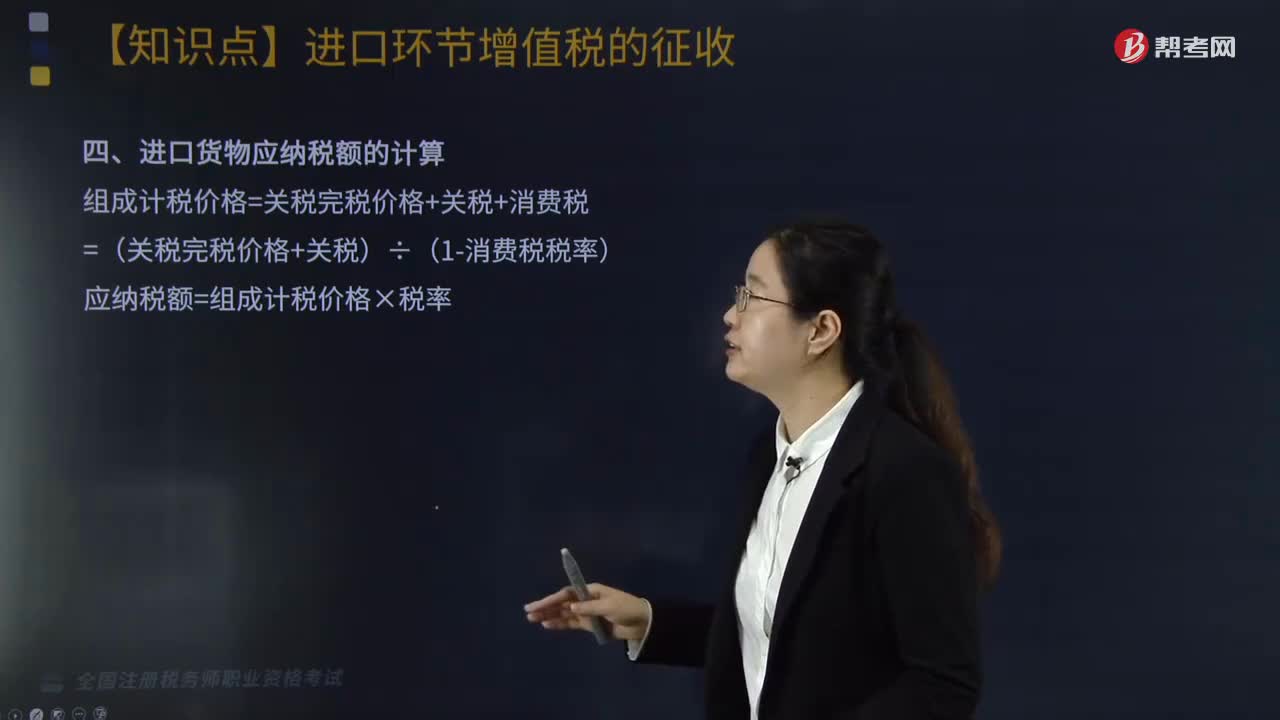

04:24

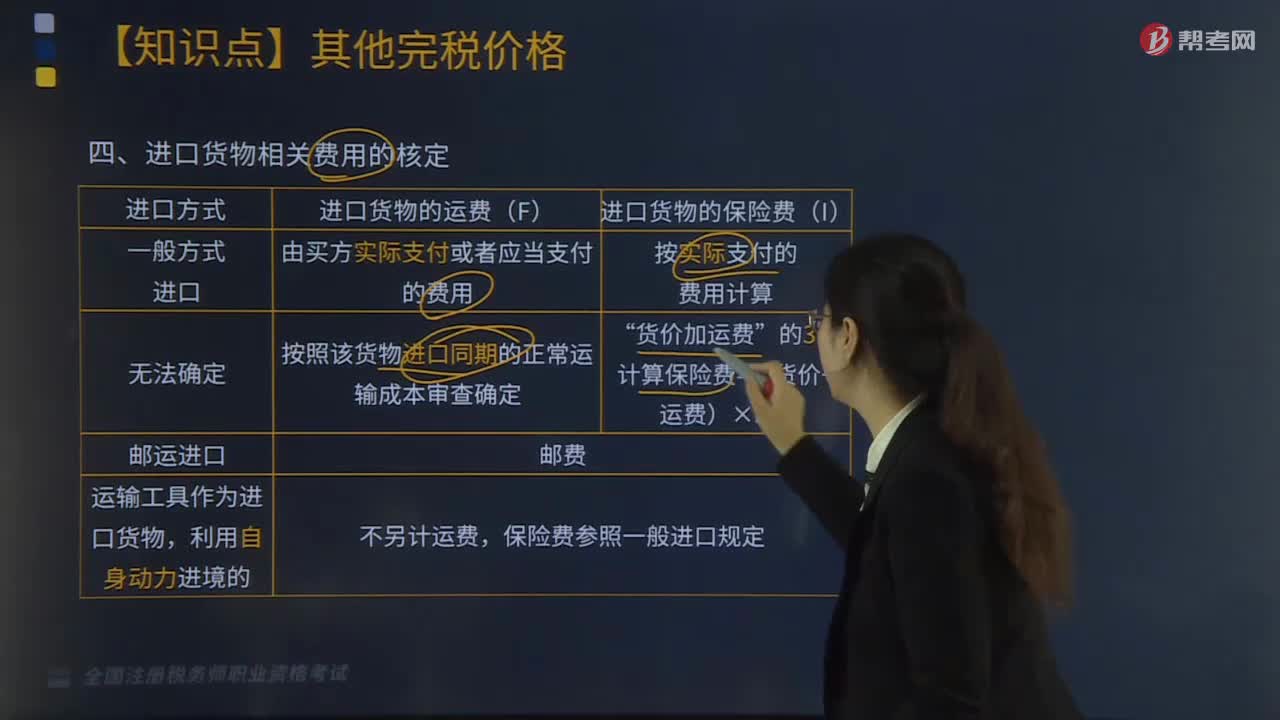

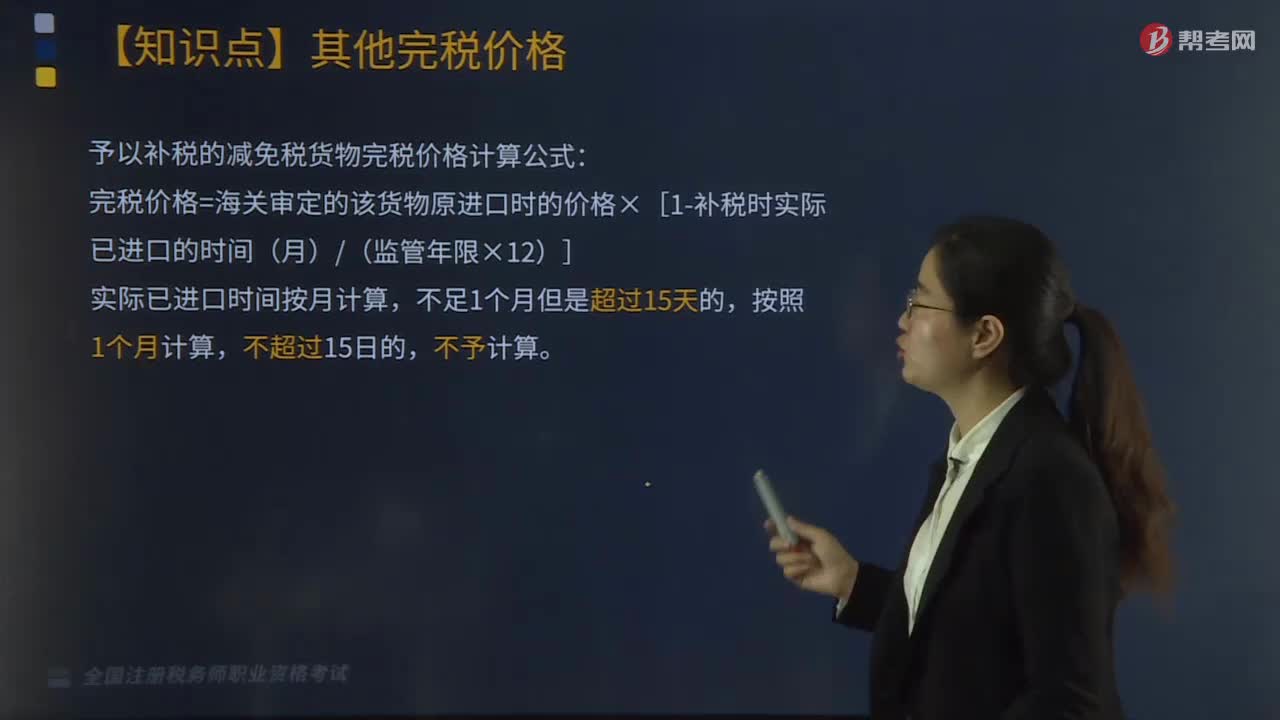

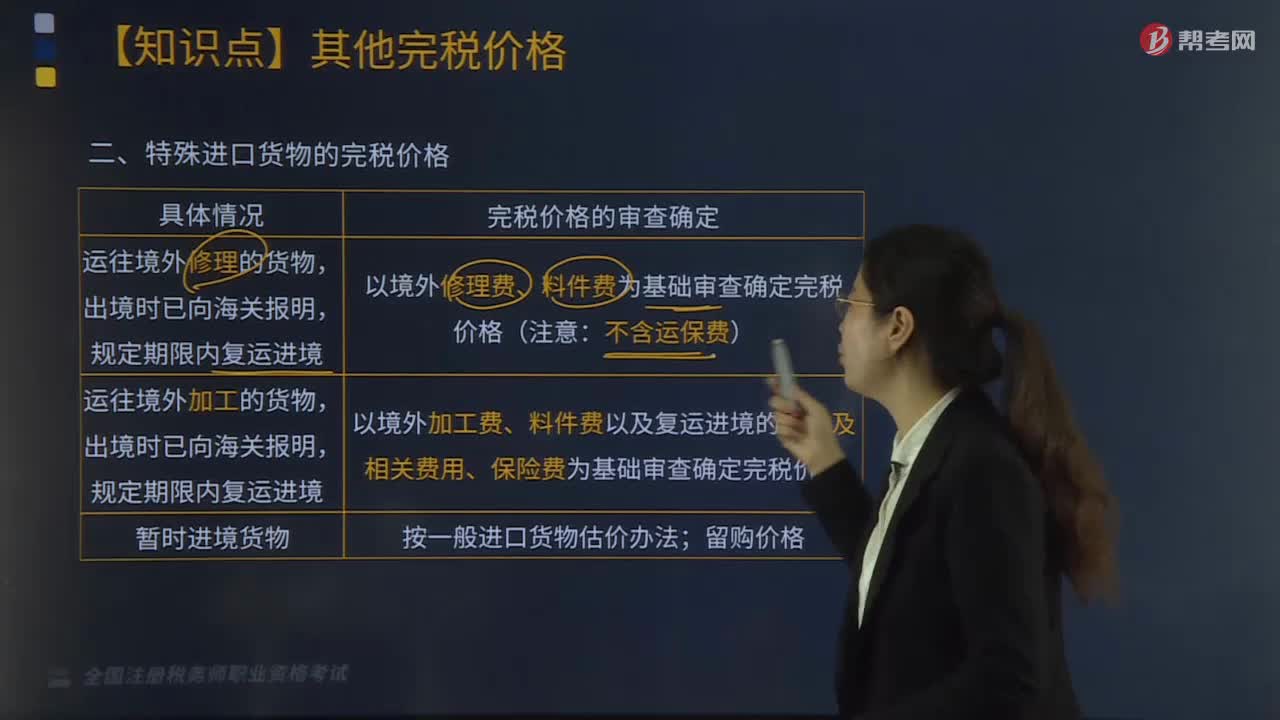

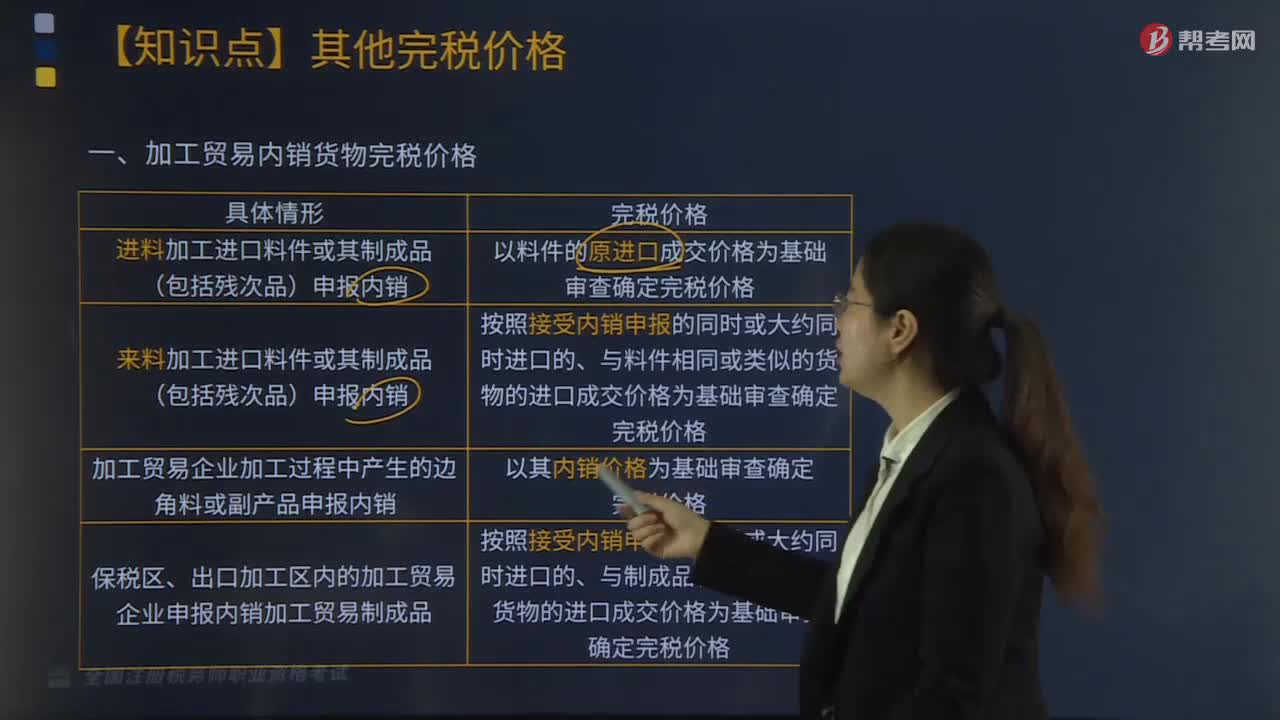

04:24進口貨物征稅范圍是什么?:進口貨物的收貨人或辦理報關(guān)手續(xù)的單位和個人為進口貨物的納稅人:三、進口貨物應(yīng)納稅額的計算,四、跨境電子商務(wù)零售進口商品按照貨物征收關(guān)稅和進口環(huán)節(jié)增值稅、消費稅(2019年新增),1.納稅人為購買跨境電子商務(wù)零售進口商品的個人;完稅價格為實際交易價格(包括貨物零售價格、運費和保險費)。在限值以內(nèi)進口的跨境電子商務(wù)零售進口商品,進口環(huán)節(jié)增值稅、消費稅取消免征稅額。

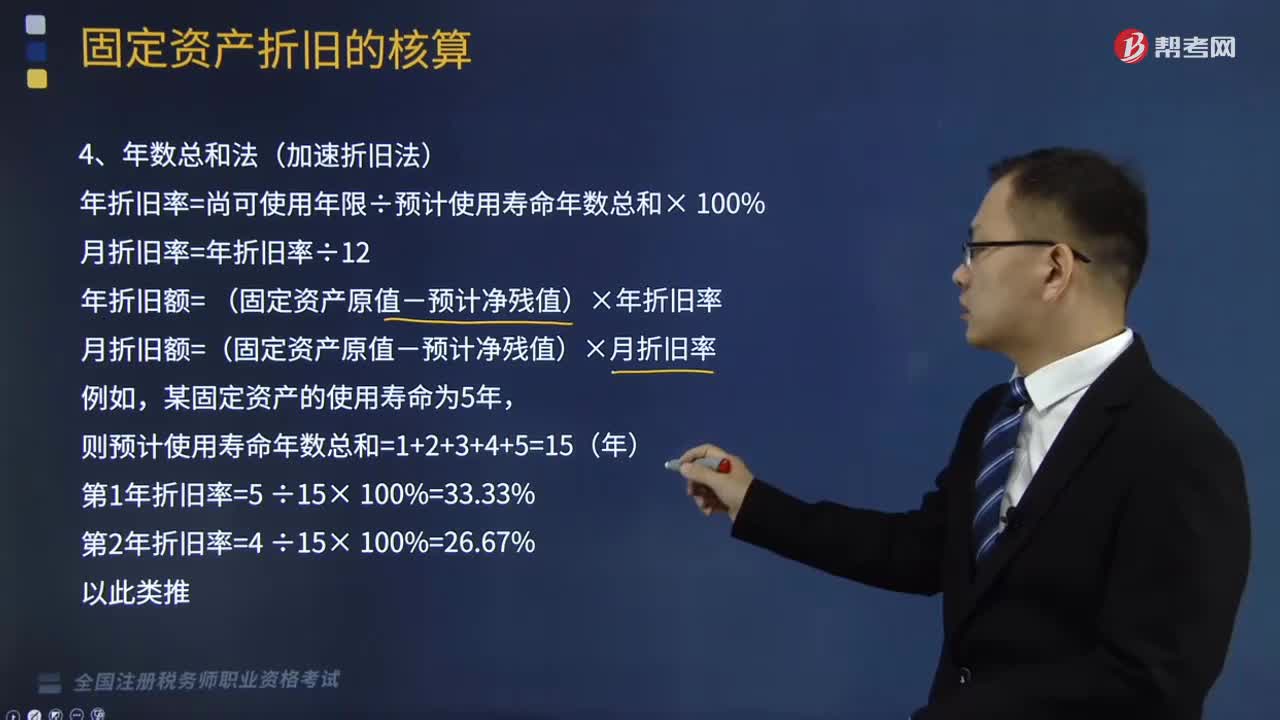

06:23

06:23什么是固定資產(chǎn)的年數(shù)總和法?:年折舊率=尚可使用年限÷預計使用壽命年數(shù)總和× 100%,年折舊額= (固定資產(chǎn)原值-預計凈殘值)×年折舊率。月折舊額=(固定資產(chǎn)原值-預計凈殘值)×月折舊率,【提示】在計算年度的折舊額時。分別按照年限平均法、雙倍余額遞減法、年數(shù)總和法計算2017年度A設(shè)備應(yīng)計提的折舊額。2017年應(yīng)計折舊額=10×612+10×612=10(萬元)。

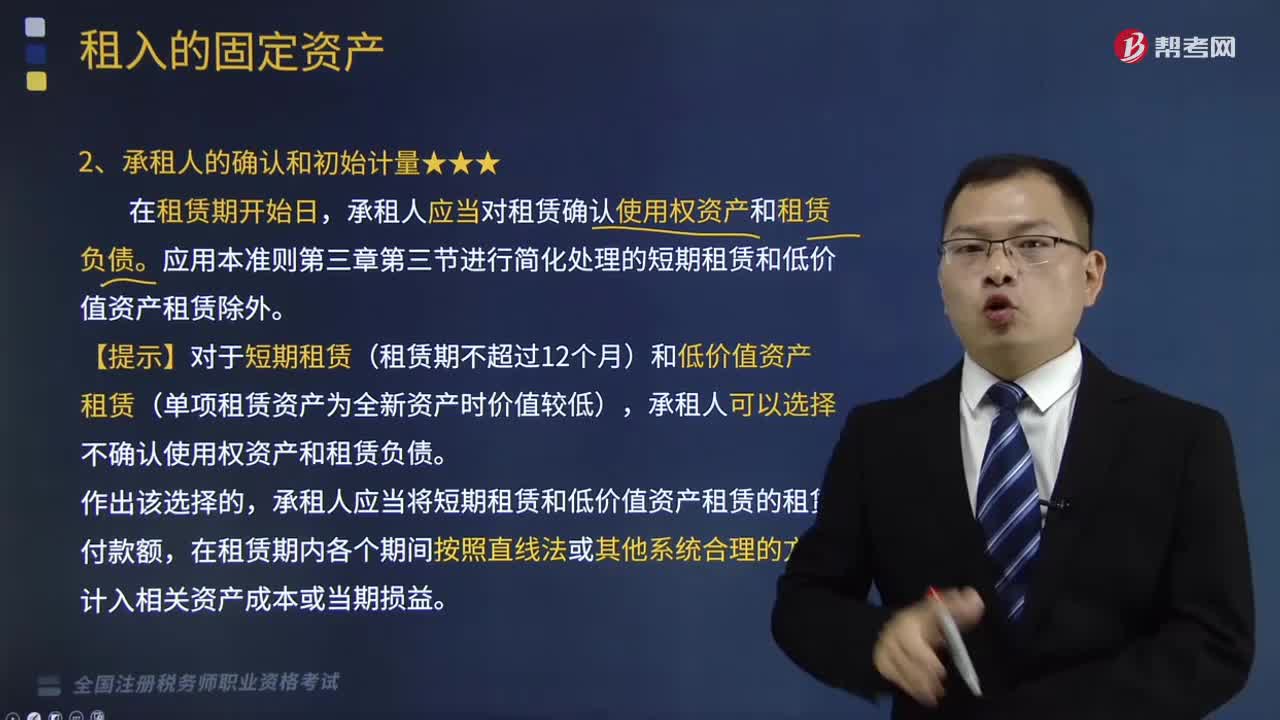

19:15

19:15承租人的確認和初始計量分別是什么?:承租人應(yīng)當對租賃確認使用權(quán)資產(chǎn)和租賃負債。【提示】對于短期租賃(租賃期不超過12個月)和低價值資產(chǎn)租賃(單項租賃資產(chǎn)為全新資產(chǎn)時價值較低),承租人應(yīng)當將短期租賃和低價值資產(chǎn)租賃的租賃付款額,是指承租人可在租賃期內(nèi)使用租賃資產(chǎn)的權(quán)利。④承租人為拆卸及移除租賃資產(chǎn)、復原租賃資產(chǎn)所在場地或?qū)⒆赓U資產(chǎn)恢復至租賃條款約定狀態(tài)預計將發(fā)生的成本。應(yīng)當按照租賃期開始日尚未支付的租賃付款額的現(xiàn)值進行初始計量。

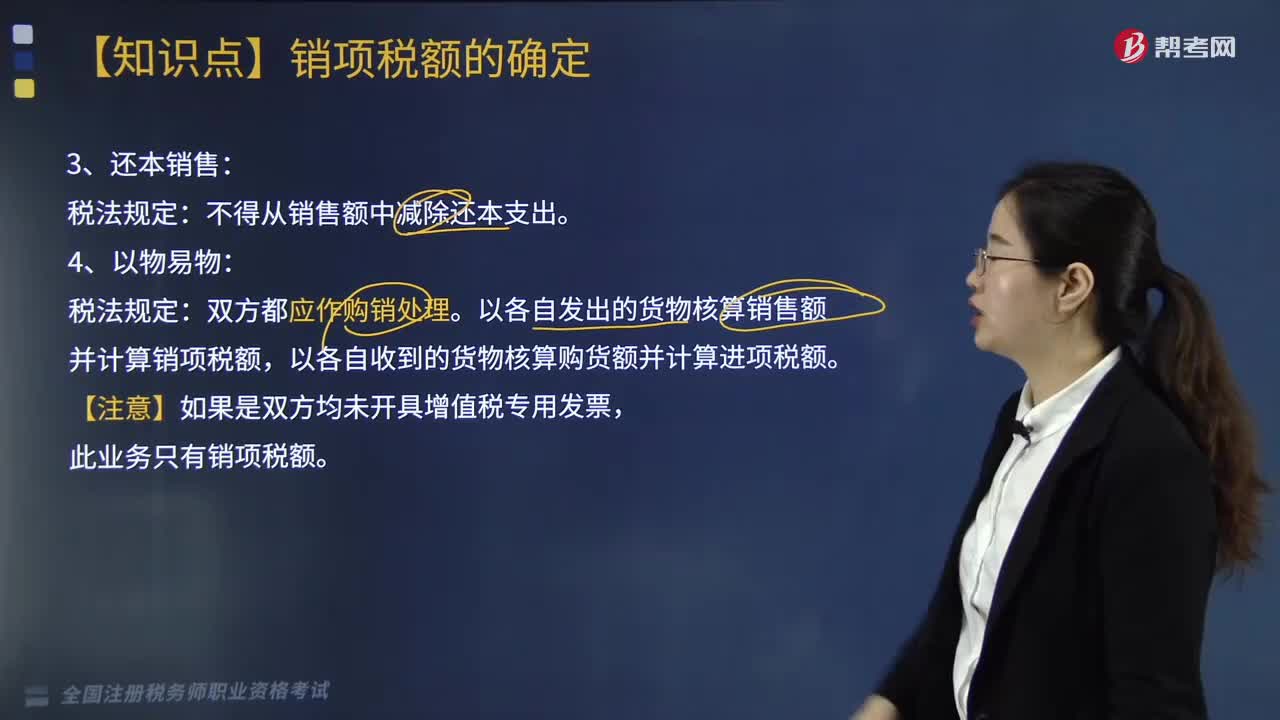

05:51

05:51還本銷售和以物易物的稅法規(guī)定是什么?:還本銷售和以物易物的稅法規(guī)定是什么?還本銷售稅法規(guī)定:以各自發(fā)出的貨物核算銷售額并計算銷項稅額,以各自收到的貨物核算購貨額并計算進項稅額。一、直銷企業(yè)增值稅銷售額確定:銷售額為向直銷員收取的全部價款和價外費用:銷售額為向消費者收取的全部價款和價外費用:二、包裝物押金計稅問題,納稅人為銷售貨物而出租出借包裝物收取的押金,應(yīng)納增值稅=逾期押金÷(1+稅率)×稅率。

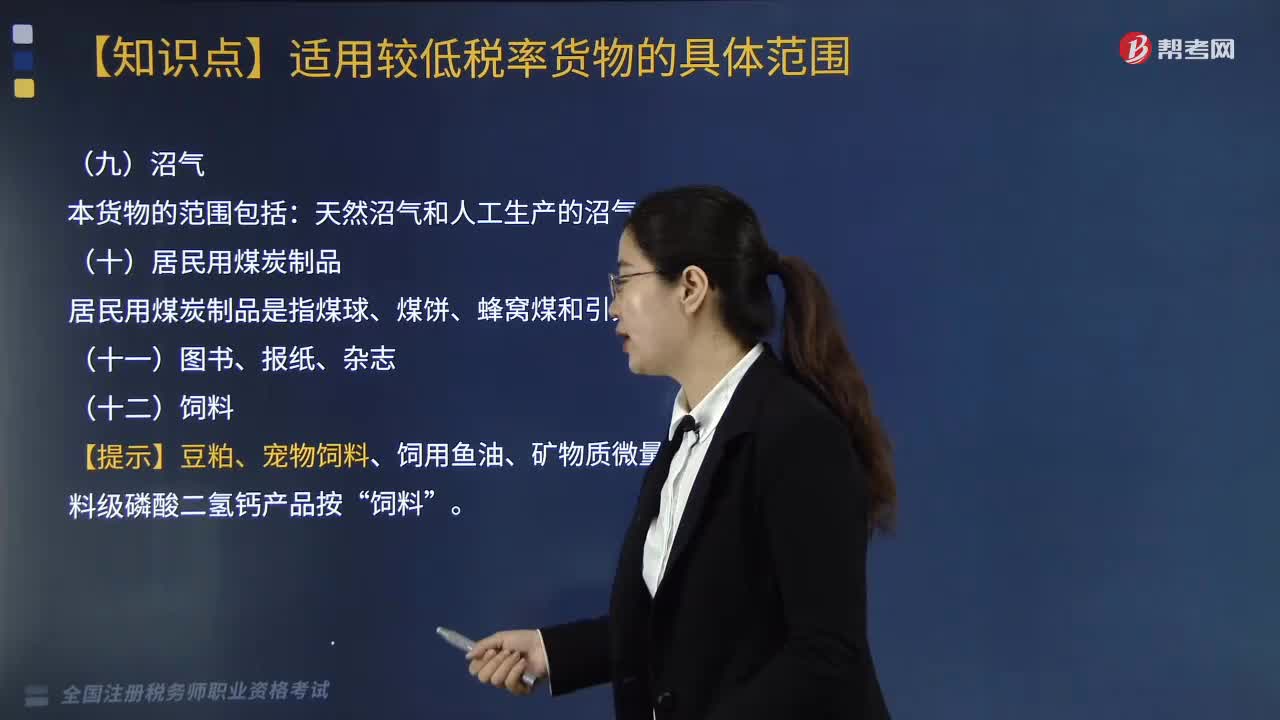

05:27

05:27其它適用9%低稅率的貨物有哪些?:其它適用9%低稅率的貨物有:(二)居民用煤炭制品“居民用煤炭制品是指煤球、煤餅、蜂窩煤和引火炭”【提示】豆粕、寵物飼料、飼用魚油、礦物質(zhì)微量元素舔磚、飼料級磷酸二氫鈣產(chǎn)品按。用于人類日常生活的各種類型包裝的日用衛(wèi)生用藥(如衛(wèi)生殺蟲劑、驅(qū)蟲劑、驅(qū)蚊劑、蚊香等)13%;養(yǎng)雞養(yǎng)豬設(shè)備、小農(nóng)具蔬菜清洗機等,以農(nóng)副產(chǎn)品為原料加工工業(yè)產(chǎn)品的機械,農(nóng)機零部件,【例題·單選題】某超市為增值稅一般納稅人

08:16

08:16委托加工物資的核算是什么?:委托加工物資的核算是什么?委托加工物資成本,一般包括加工中實際耗用物資的成本、支付的加工費用、應(yīng)負擔的運雜費、支付的稅費等。應(yīng)當同時結(jié)轉(zhuǎn)應(yīng)負擔的材料成本差異,2、支付加工費用、應(yīng)負擔的運雜費等,應(yīng)交稅費——應(yīng)交增值稅(進項稅額):(1)收回后委托方以不高于受托方的計稅價格出售的。以及用于非消費稅項目、連續(xù)加工非應(yīng)稅消費品的:消費稅計入委托加工物資成本:

05:10

05:10以舊換新銷售貨物的稅法規(guī)定是什么?:以舊換新銷售貨物的稅法規(guī)定是什么?納稅人采取以舊換新方式銷售貨物的(金銀首飾除外),應(yīng)按新貨物的同期銷售價格確定銷售額。也就是說以舊換新要按照銷售貨物和收購貨物兩個業(yè)務(wù)活動來進行核算,【特殊】金銀首飾以實際收取的不含增值稅銷售額計稅。【例題·計算題】某商業(yè)零售企業(yè)為增值稅一般納稅人,2019年6月6日以舊換新方式銷售玉石首飾,實際收取新舊首飾差價款共計90萬元;

10:58

10:58對視同銷售貨物行為的征稅規(guī)定有什么?:對視同銷售貨物行為的征稅規(guī)定:將貨物從一個機構(gòu)移送到其它機構(gòu)用于銷售(關(guān)注條件):(四)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項目,(五)將自產(chǎn)、委托加工的貨物用于集體福利或個人消費;(六)將自產(chǎn)、委托加工或購買的貨物作為投資;(七)將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者“(八)將自產(chǎn)、委托加工或購買的貨物無償贈送給他人”試點規(guī)定的視同銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日