下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:54

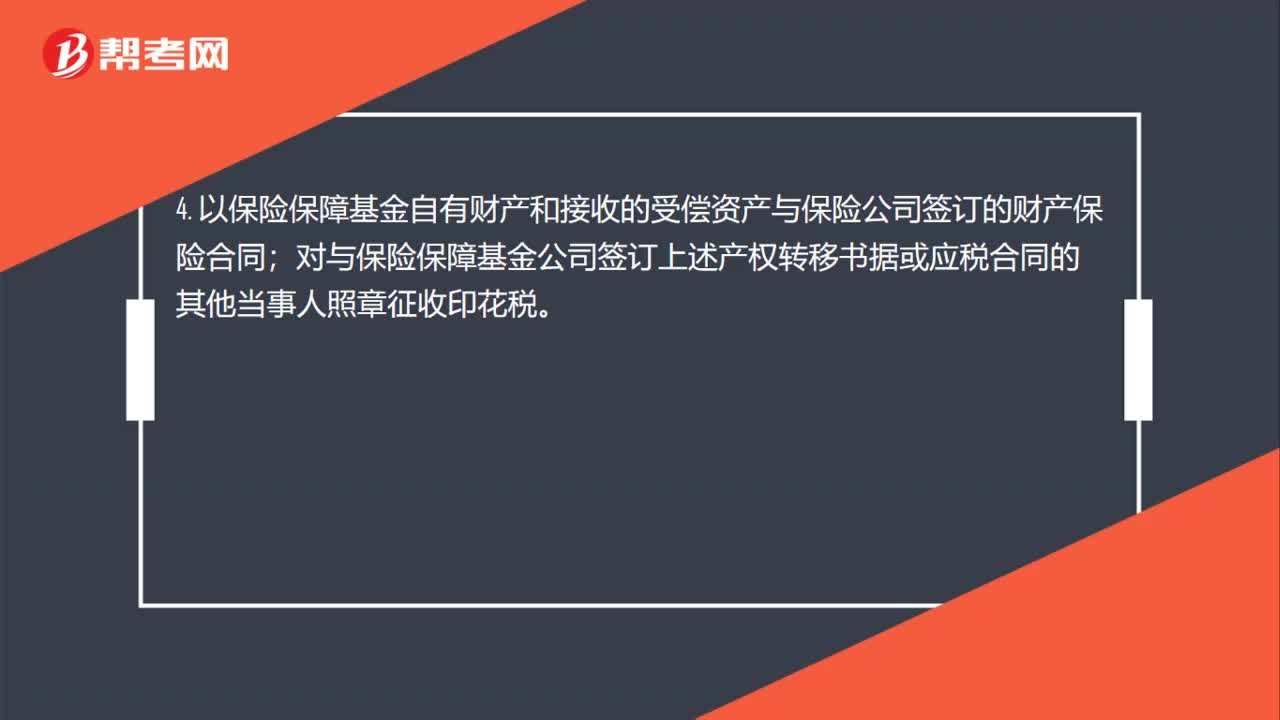

00:54保險(xiǎn)保障基金公司的哪些應(yīng)稅憑證免征印花稅?:保險(xiǎn)保障基金公司的哪些應(yīng)稅憑證免征印花稅?1. 新設(shè)立的資金賬簿;2. 在對(duì)保險(xiǎn)公司進(jìn)行風(fēng)險(xiǎn)處置和破產(chǎn)救助過(guò)程中簽訂的產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù);3. 在對(duì)保險(xiǎn)公司進(jìn)行風(fēng)險(xiǎn)處置過(guò)程中與中國(guó)人民銀行簽訂的再貸款合同;4. 以保險(xiǎn)保障基金自有財(cái)產(chǎn)和接收的受償資產(chǎn)與保險(xiǎn)公司簽訂的財(cái)產(chǎn)保險(xiǎn)合同;對(duì)與保險(xiǎn)保障基金公司簽訂上述產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)或應(yīng)稅合同的其他當(dāng)事人照章征收印花稅。

00:55

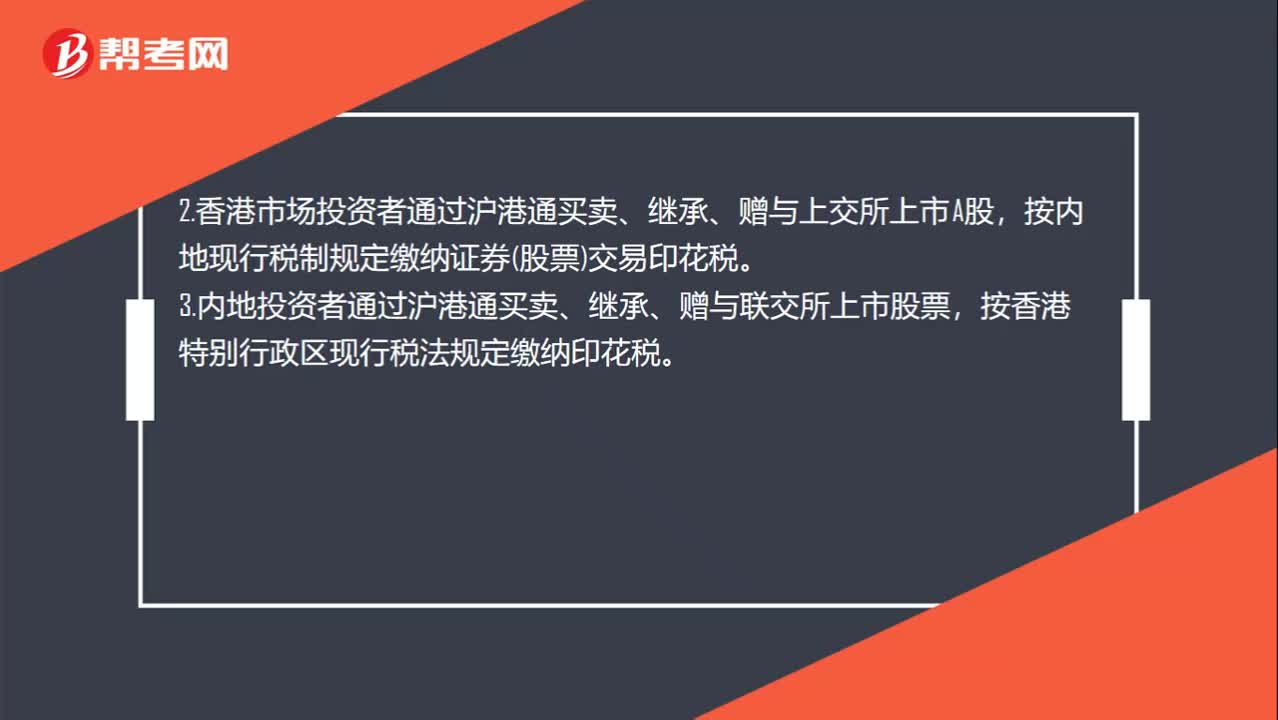

00:55證券交易印花稅的有關(guān)規(guī)定有哪些?:證券交易印花稅的有關(guān)規(guī)定有哪些?1.在滬深證券交易所、全國(guó)中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)買(mǎi)賣(mài)、繼承、贈(zèng)與優(yōu)先股,股票所書(shū)立的股權(quán)轉(zhuǎn)讓書(shū)據(jù),均依書(shū)立時(shí)實(shí)際成交金額,由出讓方按1‰的稅率計(jì)算繳納證券交易印花稅——單邊征收。2.香港市場(chǎng)投資者通過(guò)滬港通買(mǎi)賣(mài)、繼承、贈(zèng)與上交所上市A股,按內(nèi)地現(xiàn)行稅制規(guī)定繳納證券(股票)交易印花稅。3.內(nèi)地投資者通過(guò)滬港通買(mǎi)賣(mài)、繼承、贈(zèng)與聯(lián)交所上市股票。

00:20

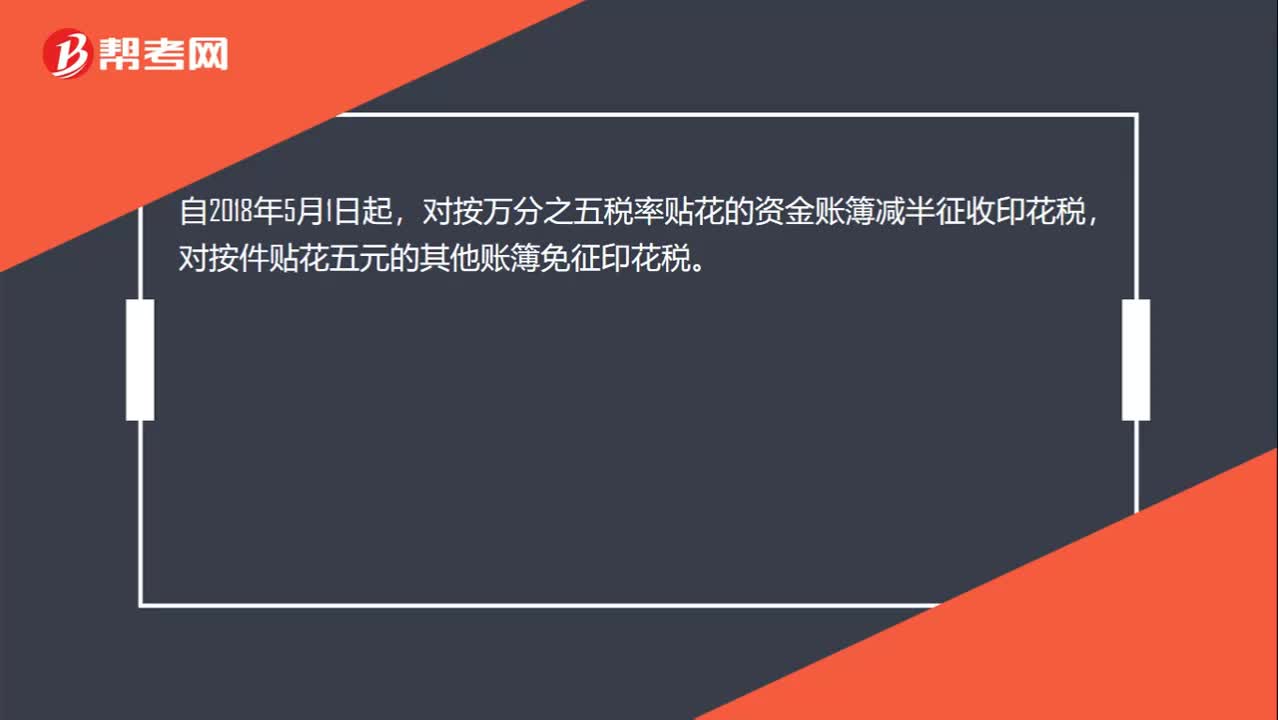

00:20賬簿印花稅稅率是多少?:賬簿印花稅稅率是多少?自2018年5月1日起,對(duì)按萬(wàn)分之五稅率貼花的資金賬簿減半征收印花稅,對(duì)按件貼花五元的其他賬簿免征印花稅。

00:56

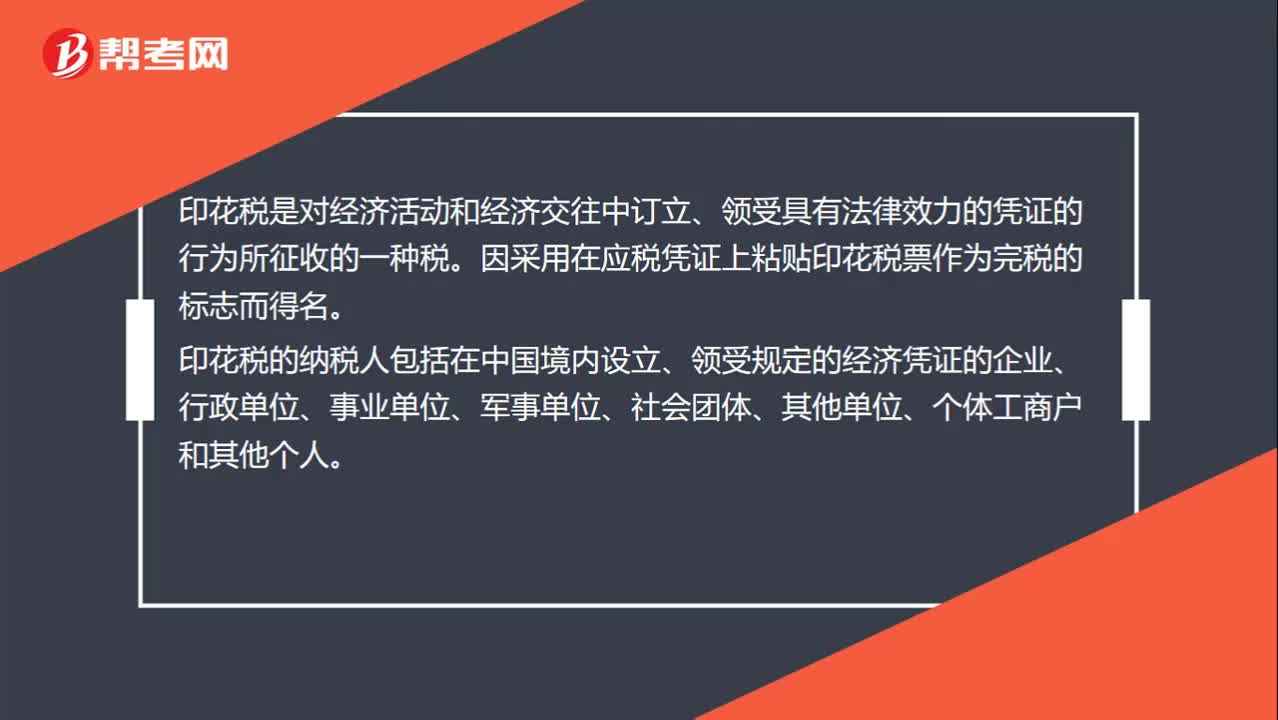

00:56印花稅是什么?:印花稅是什么?印花稅是對(duì)經(jīng)濟(jì)活動(dòng)和經(jīng)濟(jì)交往中訂立、領(lǐng)受具有法律效力的憑證的行為所征收的一種稅。因采用在應(yīng)稅憑證上粘貼印花稅票作為完稅的標(biāo)志而得名。印花稅的納稅人包括在中國(guó)境內(nèi)設(shè)立、領(lǐng)受規(guī)定的經(jīng)濟(jì)憑證的企業(yè)、行政單位、事業(yè)單位、軍事單位、社會(huì)團(tuán)體、其他單位、個(gè)體工商戶(hù)和其他個(gè)人。印花稅特點(diǎn):1.兼有憑證稅和行為稅性質(zhì);2.征稅范圍廣泛;4.由納稅人自行完成納稅義務(wù)。

01:57

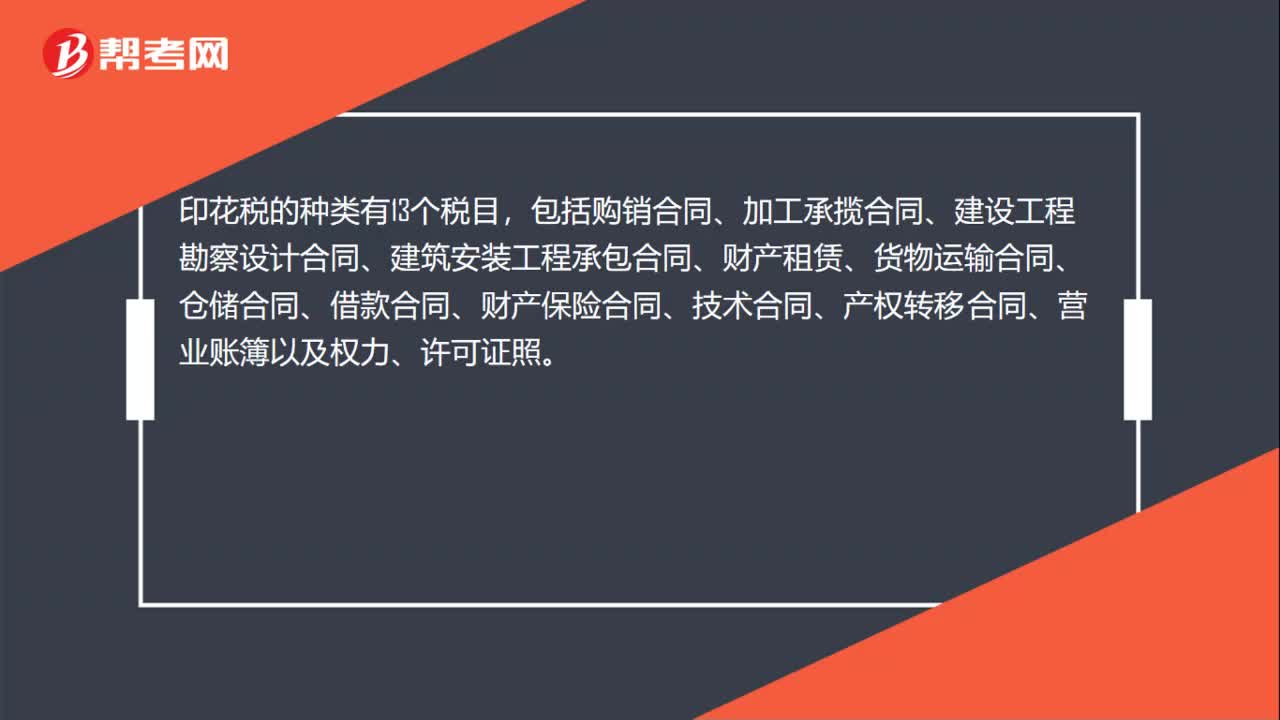

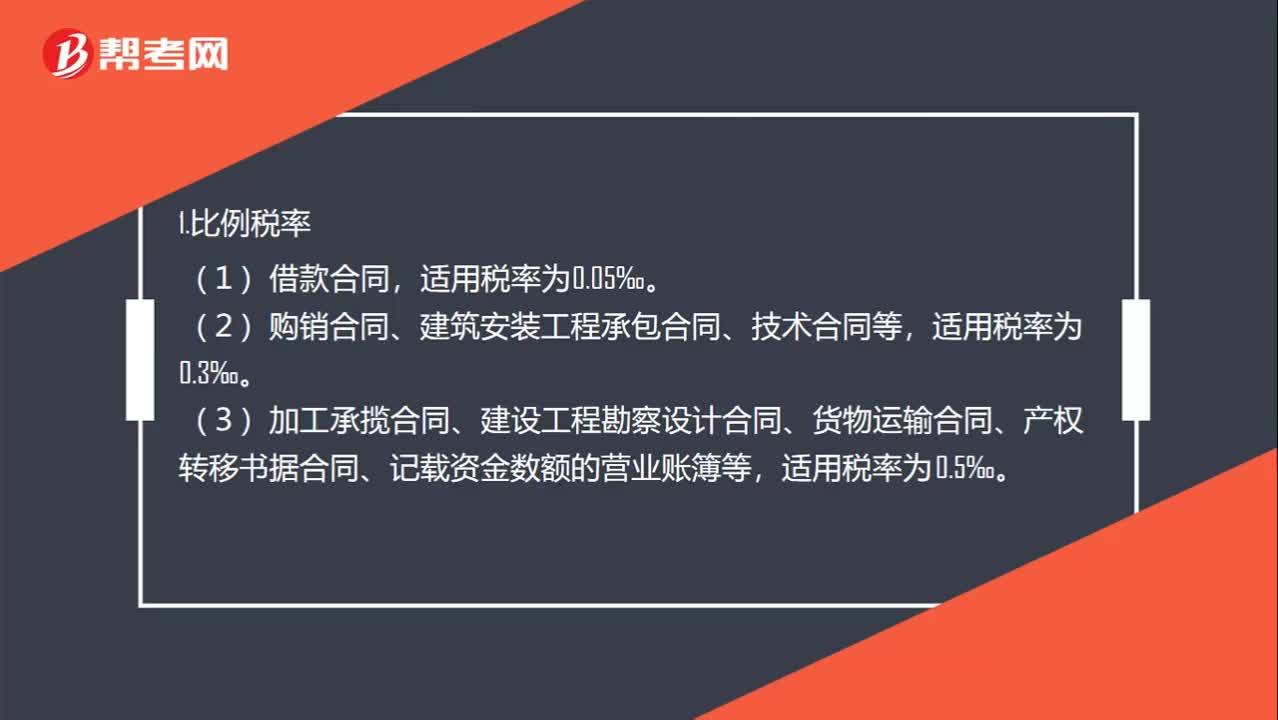

01:57印花稅的稅率是多少?:印花稅的稅率有“③營(yíng)業(yè)賬簿中記載資金的賬簿(實(shí)收資本+資本公積);定額稅率。②營(yíng)業(yè)賬簿中的其他賬簿(日記賬和各種明細(xì)賬等);1.比例稅率。(2)購(gòu)銷(xiāo)合同、建筑安裝工程承包合同、技術(shù)合同等,(3)加工承攬合同、建設(shè)工程勘察設(shè)計(jì)合同、貨物運(yùn)輸合同、產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)合同、記載資金數(shù)額的營(yíng)業(yè)賬簿等,(4)財(cái)產(chǎn)租賃合同、倉(cāng)儲(chǔ)保管合同、財(cái)產(chǎn)保險(xiǎn)合同等,適用稅率為1‰。2.定額稅率,對(duì)無(wú)法計(jì)算金額的憑證。

00:25

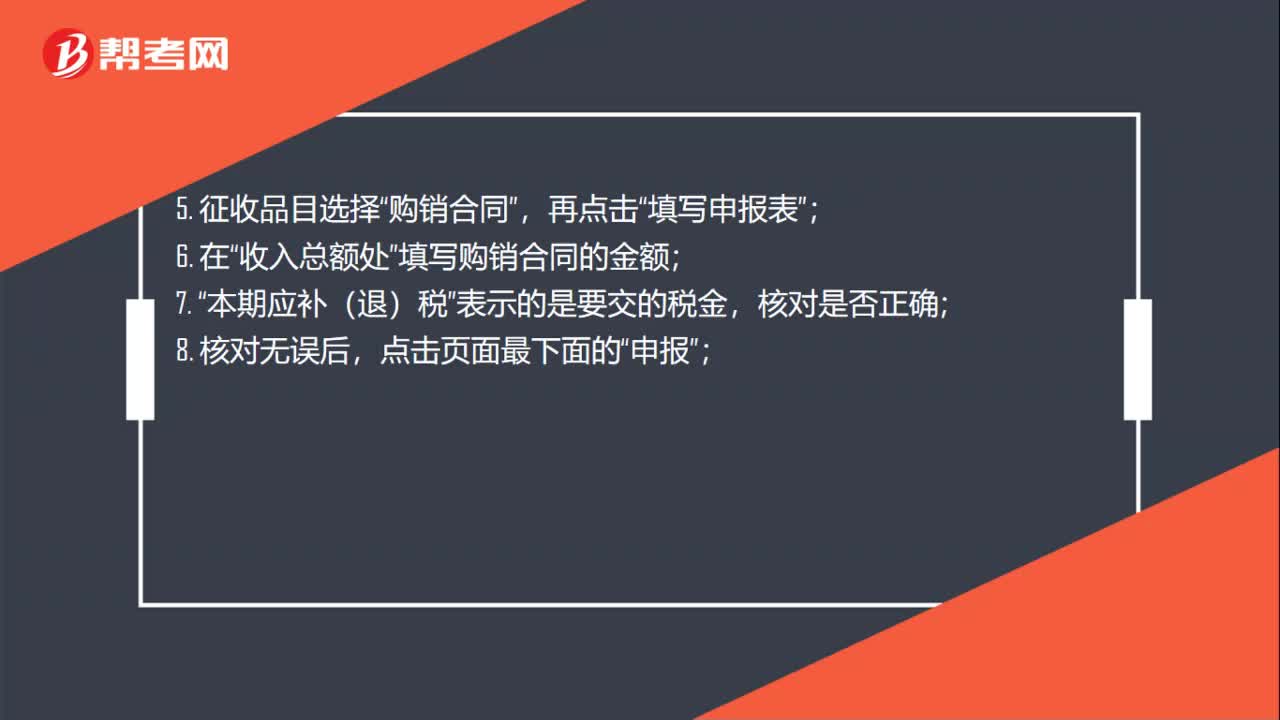

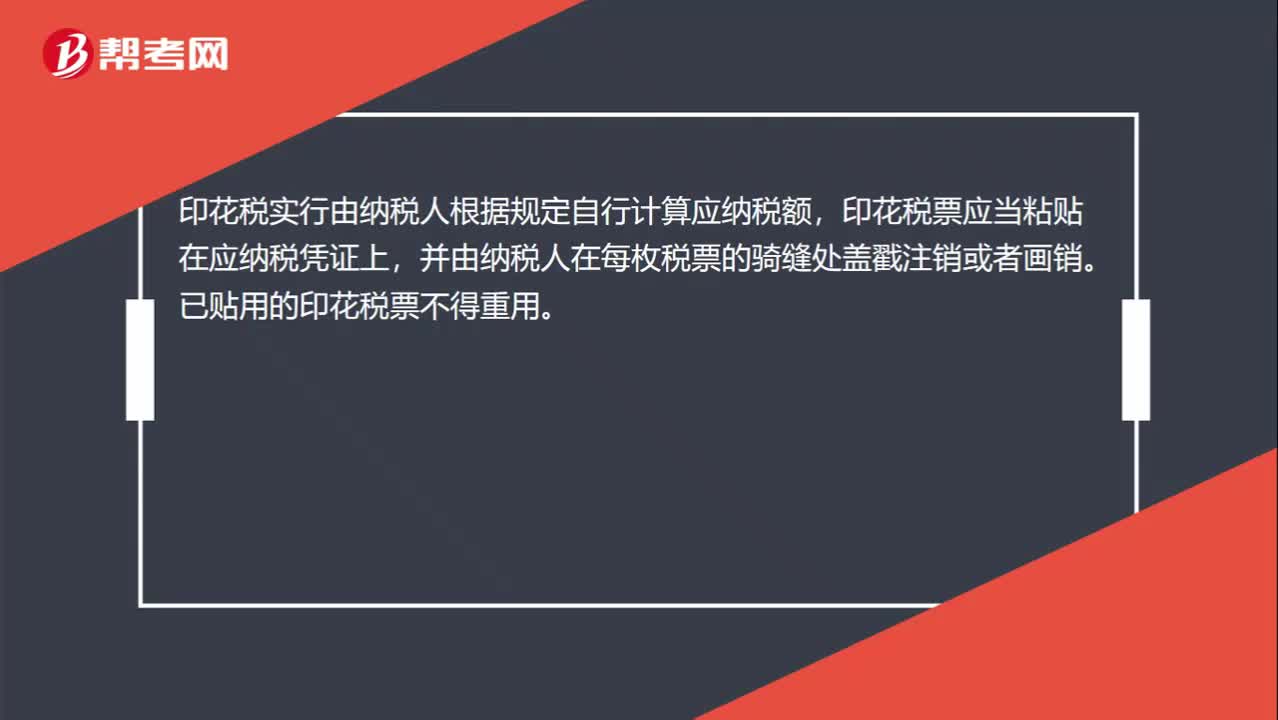

00:25印花稅票怎么貼?:印花稅票怎么貼?印花稅實(shí)行由納稅人根據(jù)規(guī)定自行計(jì)算應(yīng)納稅額,印花稅票應(yīng)當(dāng)粘貼在應(yīng)納稅憑證上,并由納稅人在每枚稅票的騎縫處蓋戳注銷(xiāo)或者畫(huà)銷(xiāo)。已貼用的印花稅票不得重用。

05:49

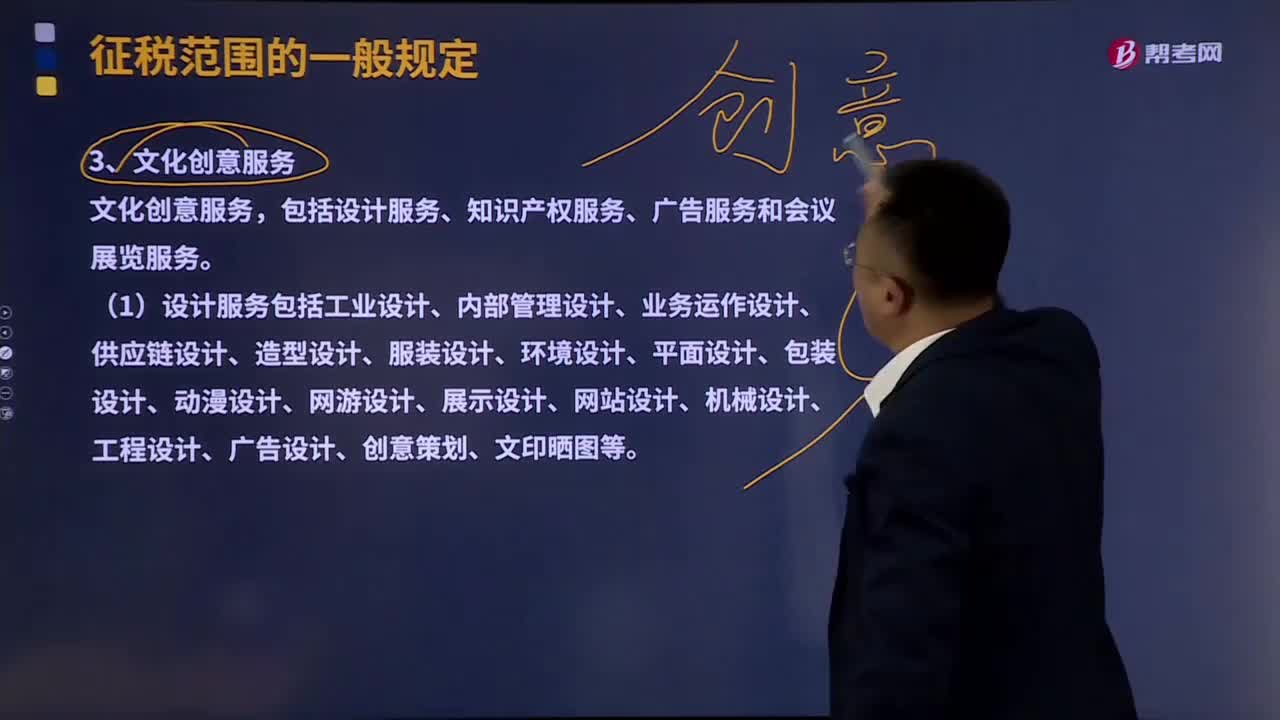

05:49文化創(chuàng)意服務(wù)的種類(lèi)有哪些?:文化創(chuàng)意服務(wù)的種類(lèi)有哪些?包括設(shè)計(jì)服務(wù)、知識(shí)產(chǎn)權(quán)服務(wù)、廣告服務(wù)和會(huì)議展覽服務(wù)。(2)知識(shí)產(chǎn)權(quán)服務(wù),包括對(duì)專(zhuān)利、商標(biāo)、著作權(quán)、軟件、集成電路布圖設(shè)計(jì)的登記、鑒定、評(píng)估、認(rèn)證、檢索服務(wù)。【辨析】研發(fā)和技術(shù)服務(wù)和知識(shí)產(chǎn)權(quán)服務(wù),研發(fā)和技術(shù)服務(wù)、知識(shí)產(chǎn)權(quán)服務(wù)都屬于現(xiàn)代服務(wù)業(yè)。但只知識(shí)產(chǎn)權(quán)服務(wù)屬于現(xiàn)代服務(wù)業(yè)中的文化創(chuàng)意服務(wù):算是研發(fā)和技術(shù)服務(wù),這就是知識(shí)產(chǎn)權(quán)服務(wù)。

07:33

07:33建筑服務(wù)有哪些種類(lèi)?:建筑服務(wù)有哪些種類(lèi)?建筑服務(wù)包括工程服務(wù)、安裝服務(wù)、修繕?lè)?wù)、裝飾服務(wù)和其他建筑服務(wù)。2.安裝服務(wù)。按照安裝服務(wù)繳納增值稅,3.修繕?lè)?wù)。修繕?lè)?wù),4.裝飾服務(wù),物業(yè)服務(wù)企業(yè)為業(yè)主提供的裝修服務(wù)。按照建筑服務(wù)繳納增值稅,納稅人將建筑施工設(shè)備出租給他人使用并配備操作人員的建筑服務(wù)

05:33

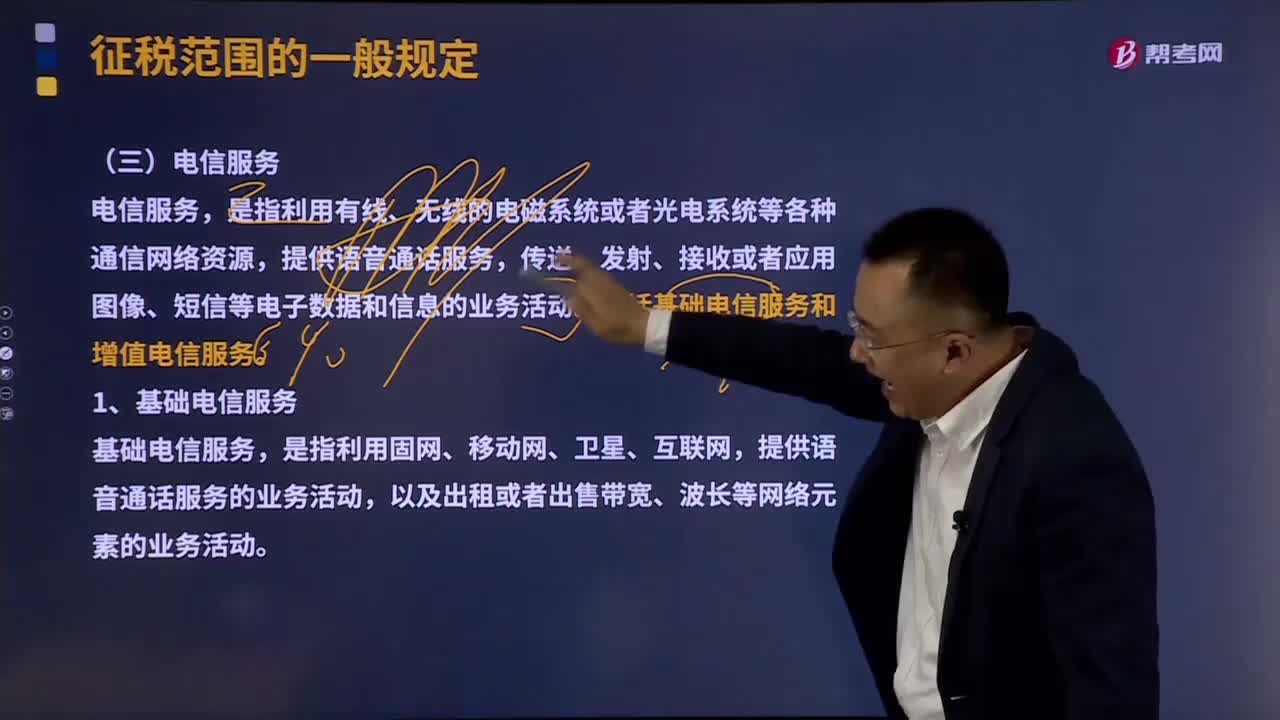

05:33電信服務(wù)的種類(lèi)有哪些?:提供語(yǔ)音通話(huà)服務(wù),傳送、發(fā)射、接收或者應(yīng)用圖像、短信等電子數(shù)據(jù)和信息的業(yè)務(wù)活動(dòng)。包括基礎(chǔ)電信服務(wù)和增值電信服務(wù)。1.基礎(chǔ)電信服務(wù),基礎(chǔ)電信服務(wù),是指利用固網(wǎng)、移動(dòng)網(wǎng)、衛(wèi)星、互聯(lián)網(wǎng),提供語(yǔ)音通話(huà)服務(wù)的業(yè)務(wù)活動(dòng)。以及出租或者出售帶寬、波長(zhǎng)等網(wǎng)絡(luò)元素的業(yè)務(wù)活動(dòng),增值電信服務(wù)。是指利用固網(wǎng)、移動(dòng)網(wǎng)、衛(wèi)星、互聯(lián)網(wǎng)、有線(xiàn)電視網(wǎng)絡(luò),提供短信和彩信服務(wù)、電子數(shù)據(jù)和信息的傳輸及應(yīng)用服務(wù)、互聯(lián)網(wǎng)接入服務(wù)等業(yè)務(wù)活動(dòng)。

04:52

04:52訴訟時(shí)效的種類(lèi)有哪些?:訴訟時(shí)效是指請(qǐng)求權(quán)不行使達(dá)一定期間而失去國(guó)家強(qiáng)制力保護(hù)的制度。民事權(quán)利適用普通訴訟時(shí)效期間,向人民法院請(qǐng)求保護(hù)民事權(quán)利的訴訟時(shí)效期間為3年。自權(quán)利人知道或者應(yīng)當(dāng)知道權(quán)利受到損害以及義務(wù)人之日起計(jì)算。長(zhǎng)期訴訟時(shí)效是指時(shí)效期間比普通訴訟時(shí)效的3年要長(zhǎng),涉外貨物買(mǎi)賣(mài)合同及技術(shù)進(jìn)出口合同爭(zhēng)議提起訴訟或者仲裁的期限為4年,最長(zhǎng)訴訟時(shí)效是指期間為20年的訴訟時(shí)效期間。最長(zhǎng)訴訟時(shí)效期間從權(quán)利被侵害時(shí)計(jì)算。

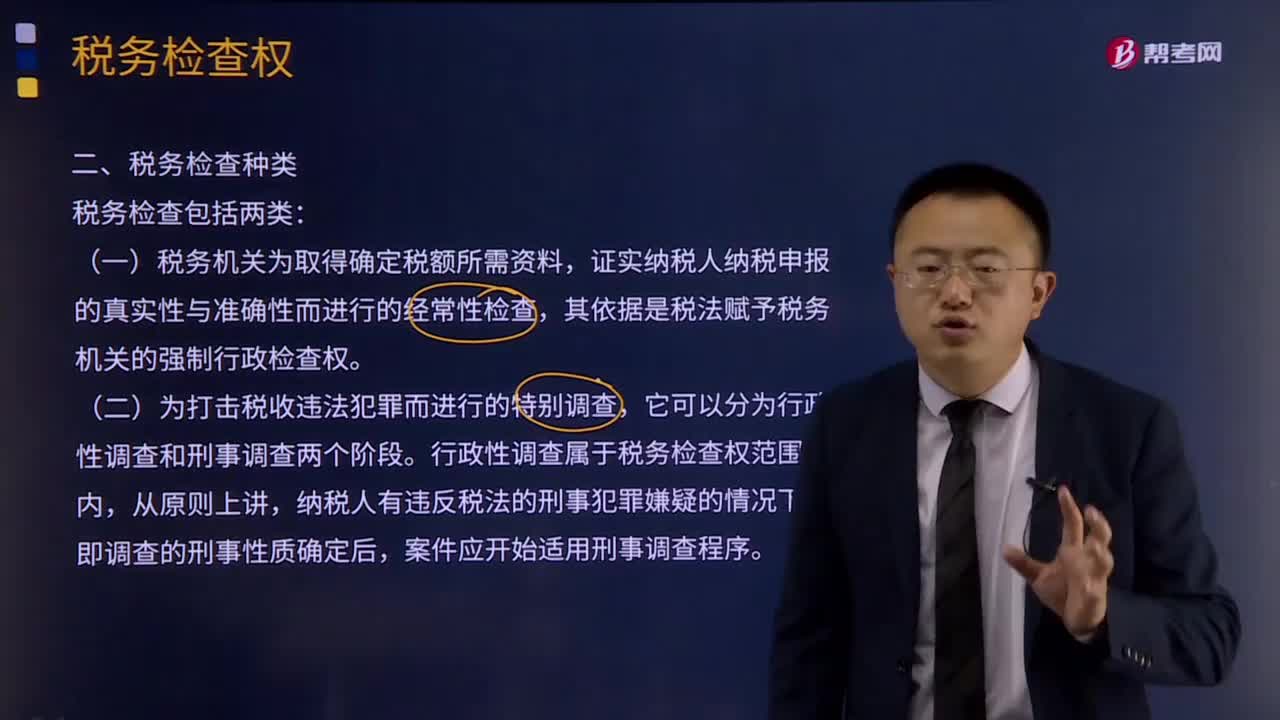

01:17

01:17稅務(wù)檢查有哪些種類(lèi)?:稅務(wù)檢查有哪些種類(lèi)?稅務(wù)檢查含義:檢查是稅務(wù)機(jī)關(guān)依據(jù)國(guó)家的稅收法律、法規(guī)對(duì)納稅人等管理相對(duì)人履行法定義務(wù)的情況進(jìn)行審查、監(jiān)督的執(zhí)法活動(dòng)。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護(hù)稅收公平與合法納稅人的合法利益。(一)稅務(wù)機(jī)關(guān)為取得確定稅額所需資料,證實(shí)納稅人納稅申報(bào)的真實(shí)性與準(zhǔn)確性而進(jìn)行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機(jī)關(guān)的強(qiáng)制行政檢查權(quán)。

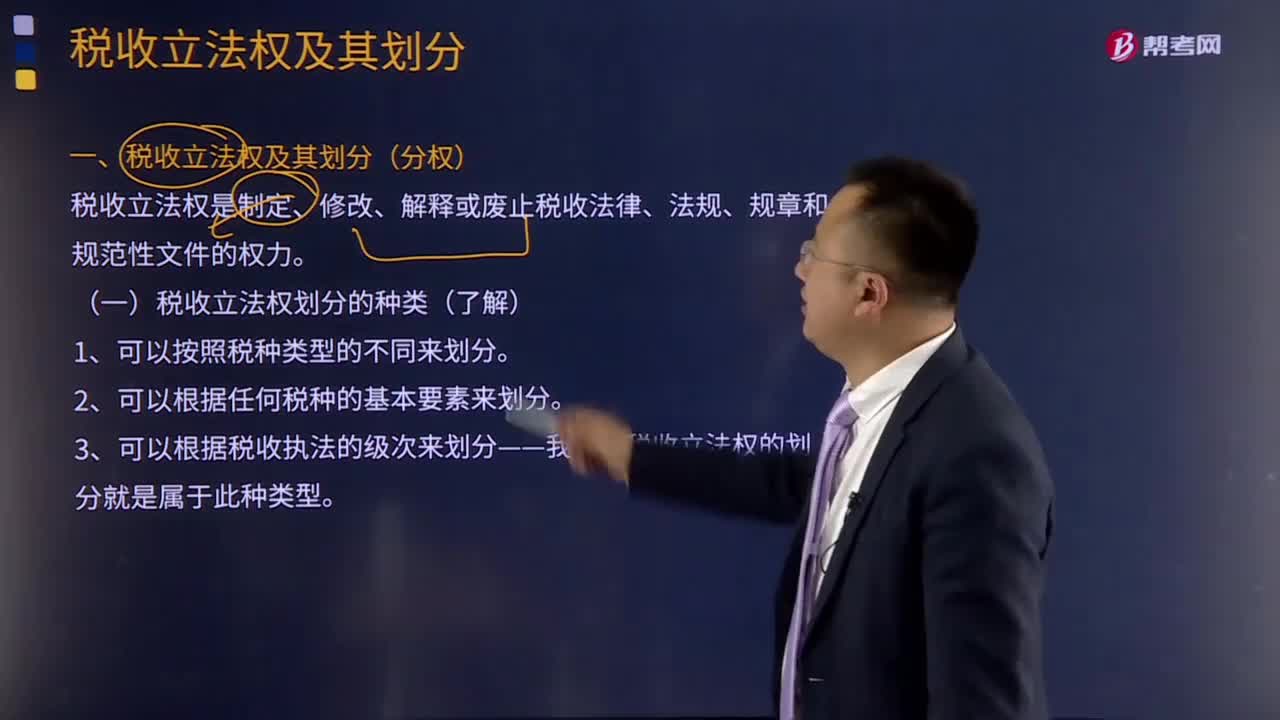

06:27

06:27稅收立法權(quán)劃分的種類(lèi)有哪些?:稅收立法權(quán)劃分的種類(lèi)有哪些?稅收立法權(quán)是制定、修改、解釋或廢止稅收法律、法規(guī)、規(guī)章和規(guī)范性文件的權(quán)力。二是各級(jí)機(jī)關(guān)的稅收立法權(quán)是如何劃分的。稅收立法權(quán)的明確有利于保證國(guó)家稅法的統(tǒng)一制定和貫徹執(zhí)行,稅收立法權(quán)的劃分可按以下不同的方式進(jìn)行:有關(guān)特定稅收領(lǐng)域的稅收立法權(quán)通常全部給予特定一級(jí)的政府。2、可以根據(jù)任何稅種的基本要素來(lái)劃分。可以將稅種的某一要素如稅基和稅率的立法權(quán)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日