下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:17

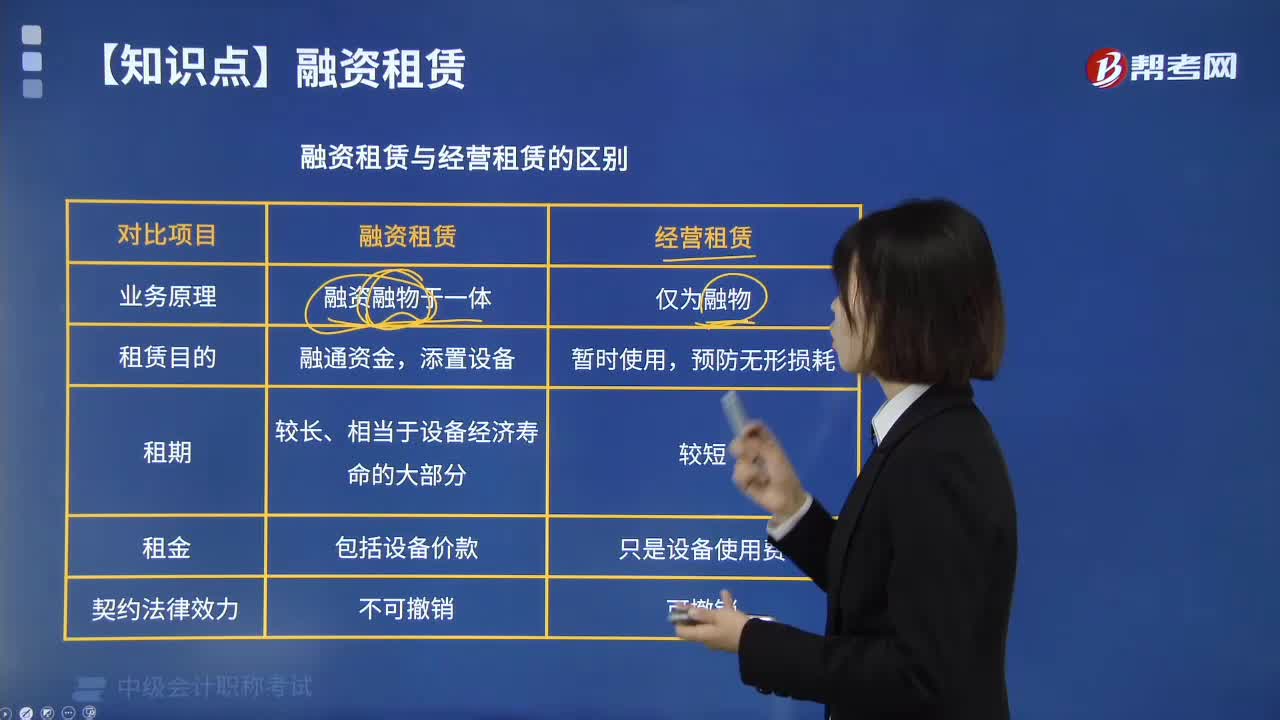

05:17融資租賃與經營租賃有什么區(qū)別?:融資租賃和經營租賃的區(qū)別:1.經營租賃。①典型的經營租賃是指短期的、可撤銷的、不完全補償?shù)拿赓U。②經營租賃最主要的外部特征是租賃期短,出租人的租賃資產成本補償就沒有障礙,承租人就不會關心影響資產壽命的維修和保養(yǎng)。2.融資租賃。①典型的融資租賃是指長期的、不可撤銷的、完全補償?shù)膬糇赓U,②融資租賃最主要的外部特征是租賃期長;使較長的租賃期得到保障;出租人的租賃資產成本可以得到完全補償。

02:42

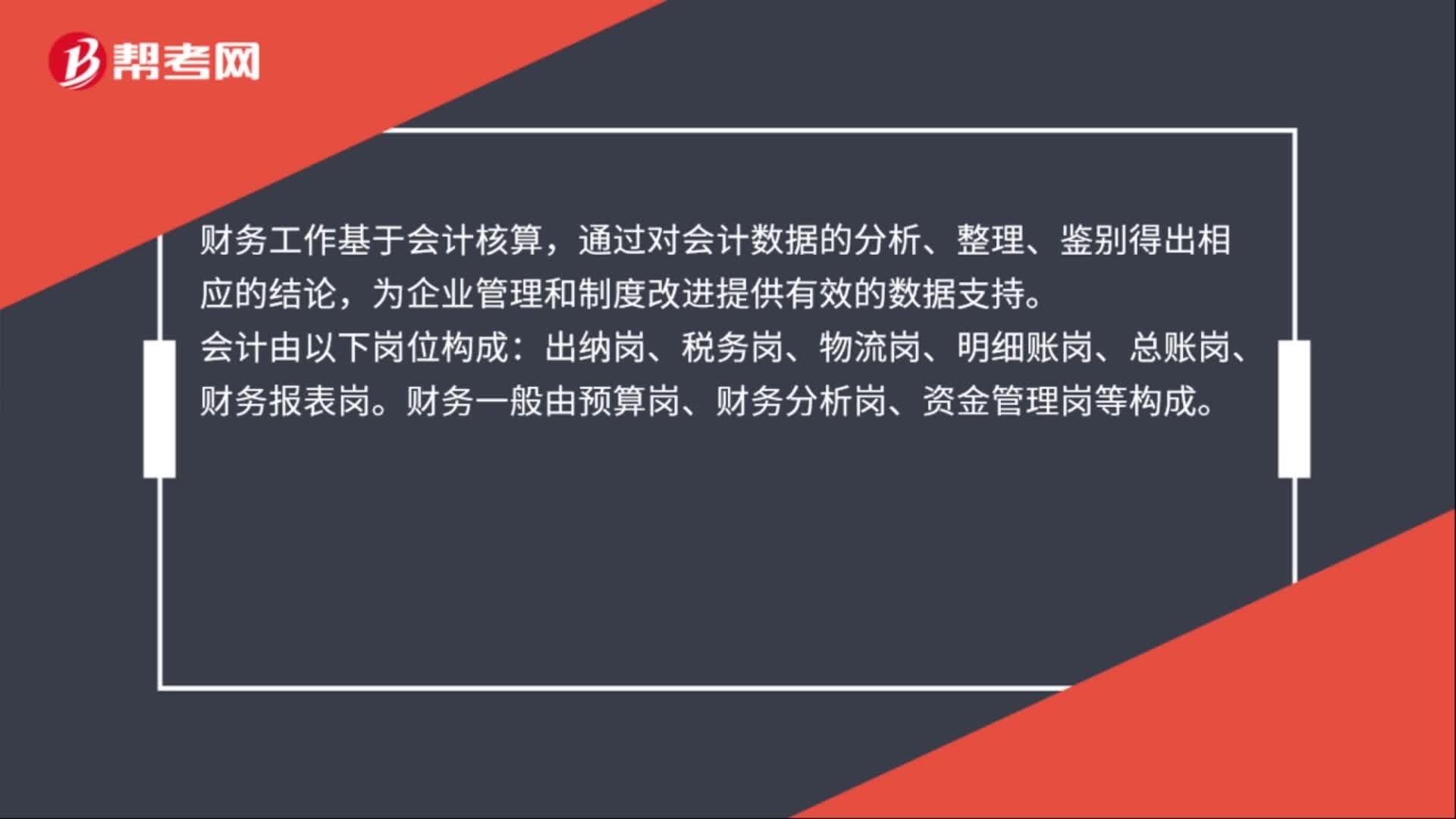

02:42財務跟會計有什么區(qū)別?:財務跟會計區(qū)別:會計根據(jù)實際發(fā)生的經濟業(yè)務事項進行會計核算、填制會計憑證、登記會計賬簿、編制財務會計報告。財務工作基于會計核算,通過對會計數(shù)據(jù)的分析、整理、鑒別得出相應的結論,為企業(yè)管理和制度改進提供有效的數(shù)據(jù)支持。會計由以下崗位構成:財務一般由預算崗、財務分析崗、資金管理崗等構成。首先專業(yè)知識要比出納更上一個臺階。這時候要掌握的是會計準則、報表及合并報表的制作、基本的稅法和經濟法。

02:55

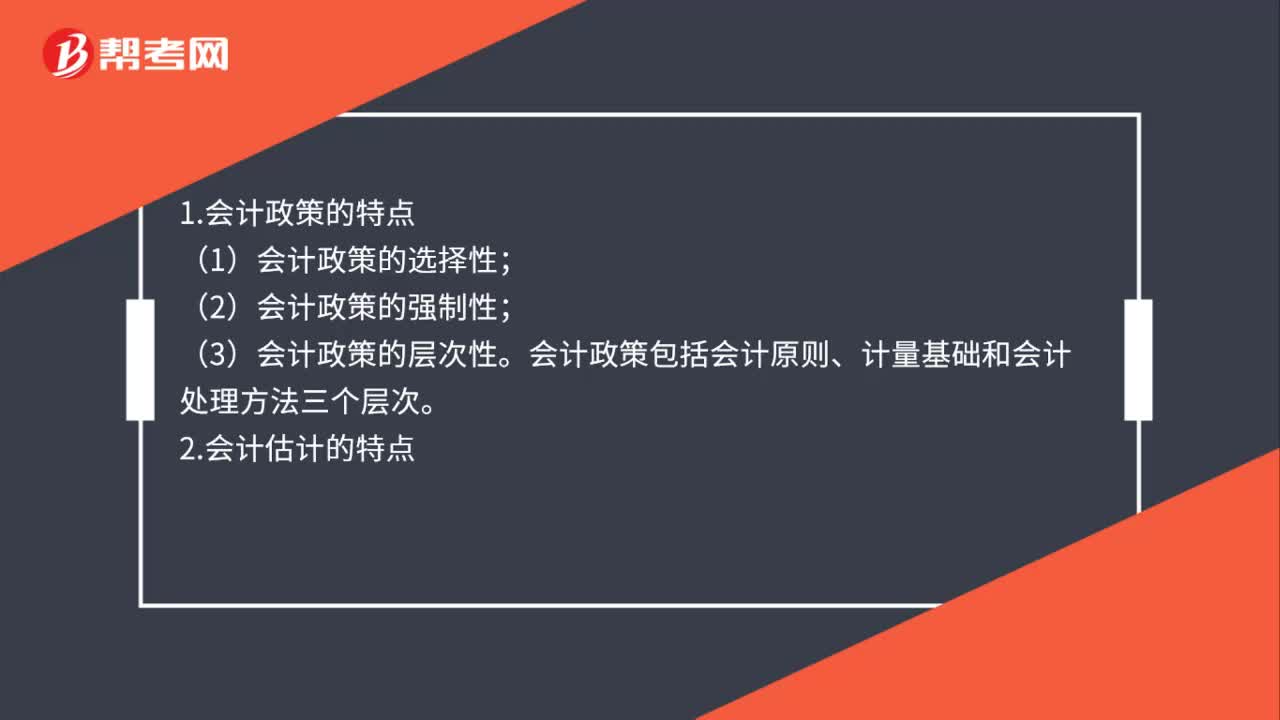

02:55會計政策與會計估計的區(qū)別是什么?:會計政策與會計估計的區(qū)別:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。企業(yè)采用的會計計量基礎也屬于會計政策:會計政策包括會計原則、計量基礎和會計處理方法三個層次;(3)進行會計估計并不會削弱會計確認和計量的可靠性。(1)會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。會計政策變更并不意味著以前期間的會計政策是錯誤的。

00:49

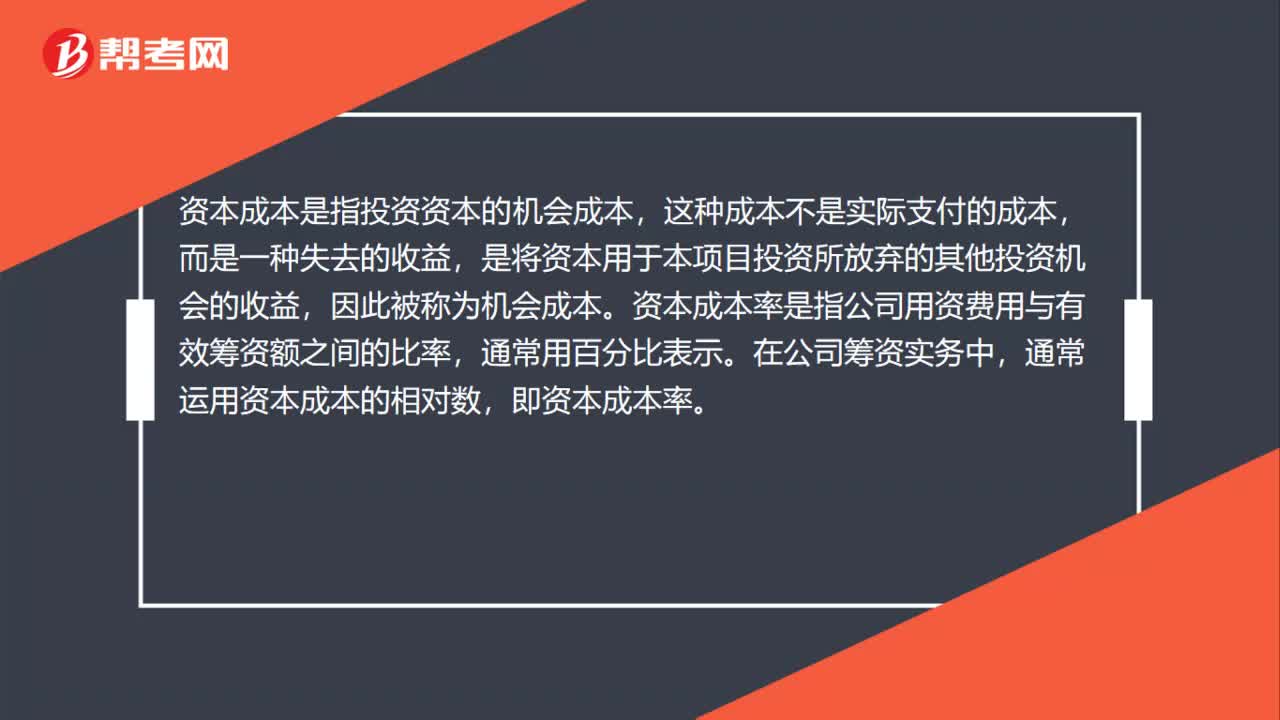

00:49資本成本與資本成本率的區(qū)別是什么?:資本成本與資本成本率的區(qū)別是什么?資本成本是指投資資本的機會成本,這種成本不是實際支付的成本,而是一種失去的收益,是將資本用于本項目投資所放棄的其他投資機會的收益,因此被稱為機會成本。資本成本率是指公司用資費用與有效籌資額之間的比率,通常用百分比表示。在公司籌資實務中,通常運用資本成本的相對數(shù),即資本成本率。

00:42

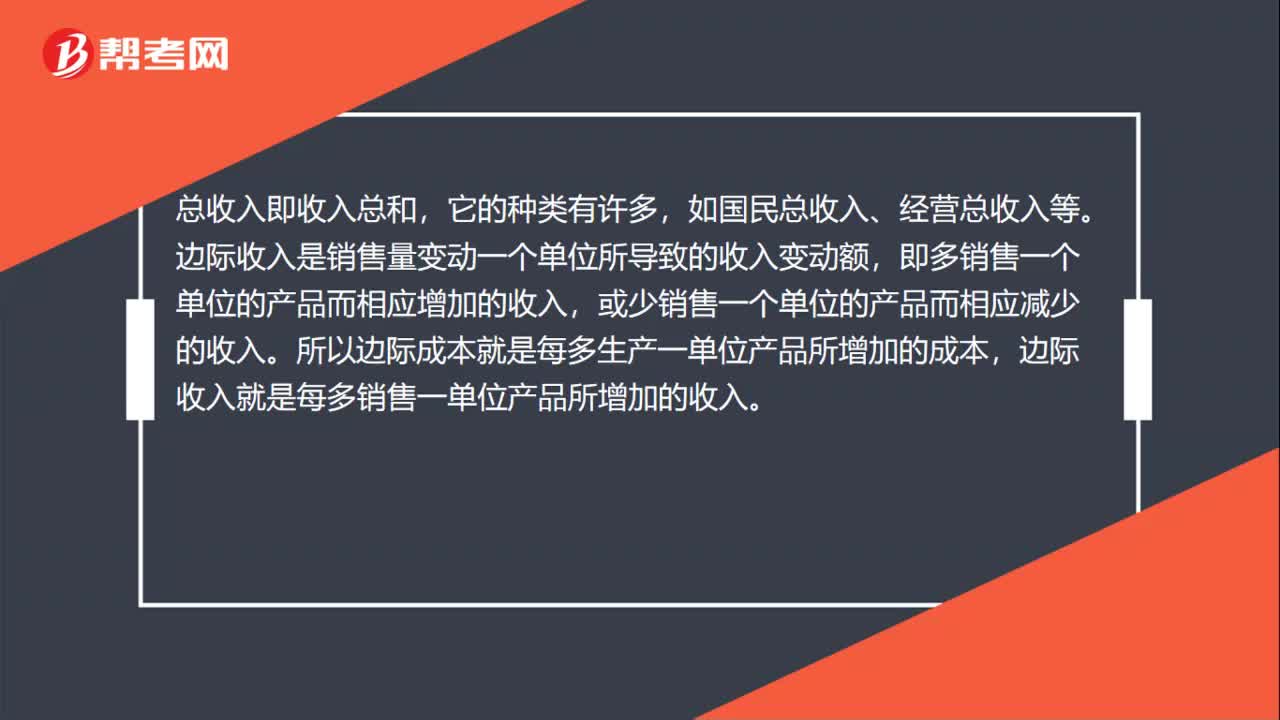

00:42總收入與邊際收入的區(qū)別是什么?:總收入與邊際收入的區(qū)別是什么?總收入即收入總和,它的種類有許多,如國民總收入、經營總收入等。邊際收入是銷售量變動一個單位所導致的收入變動額,即多銷售一個單位的產品而相應增加的收入,或少銷售一個單位的產品而相應減少的收入。所以邊際成本就是每多生產一單位產品所增加的成本,邊際收入就是每多銷售一單位產品所增加的收入。

01:26

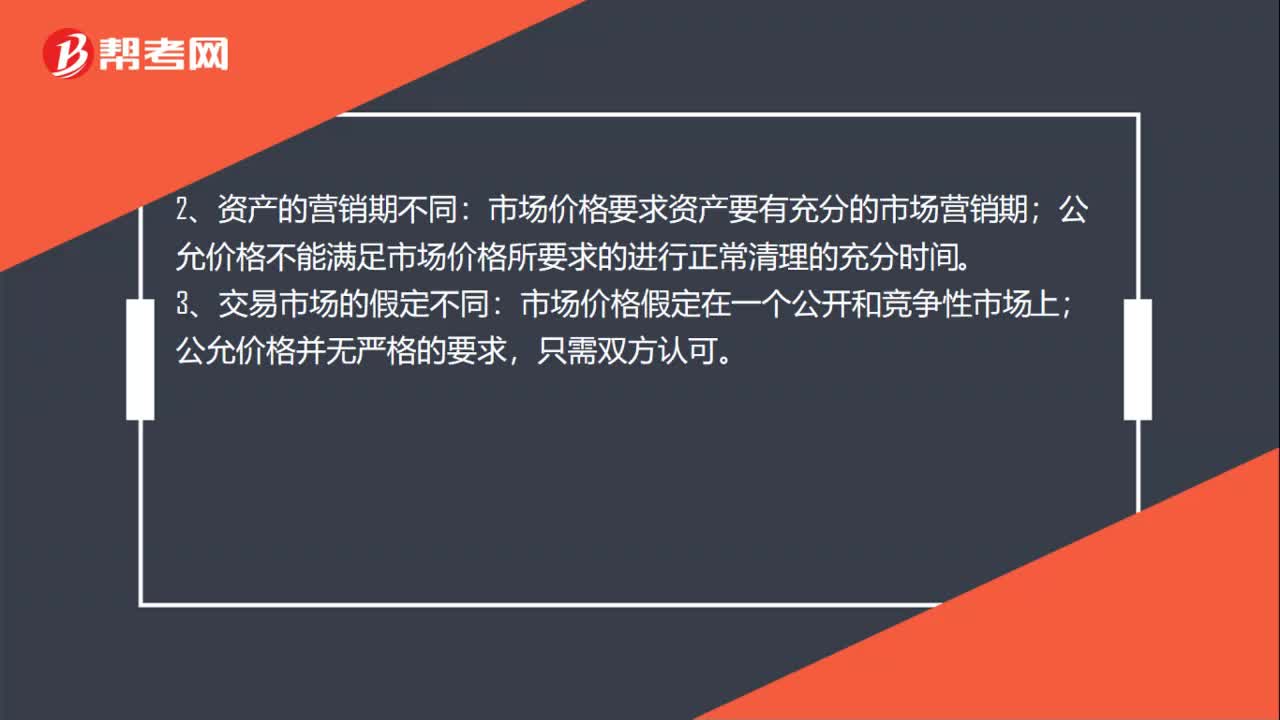

01:26市場價格與公允價格的區(qū)別是什么?:公允價格與市場價格的區(qū)別有:1、資產使用的假設不同:市場價格假定資產處于最佳使用狀態(tài);公允價格假定資產處于交易時的特定時點狀態(tài)。市場價格要求資產要有充分的市場營銷期;公允價格不能滿足市場價格所要求的進行正常清理的充分時間。市場價格假定在一個公開和競爭性市場上;公允價格并無嚴格的要求,市場價格采用市場比較法或者歷史成本重置法,公允價格采用市場比較法和收益現(xiàn)值法,5、交易中計量不同:

01:06

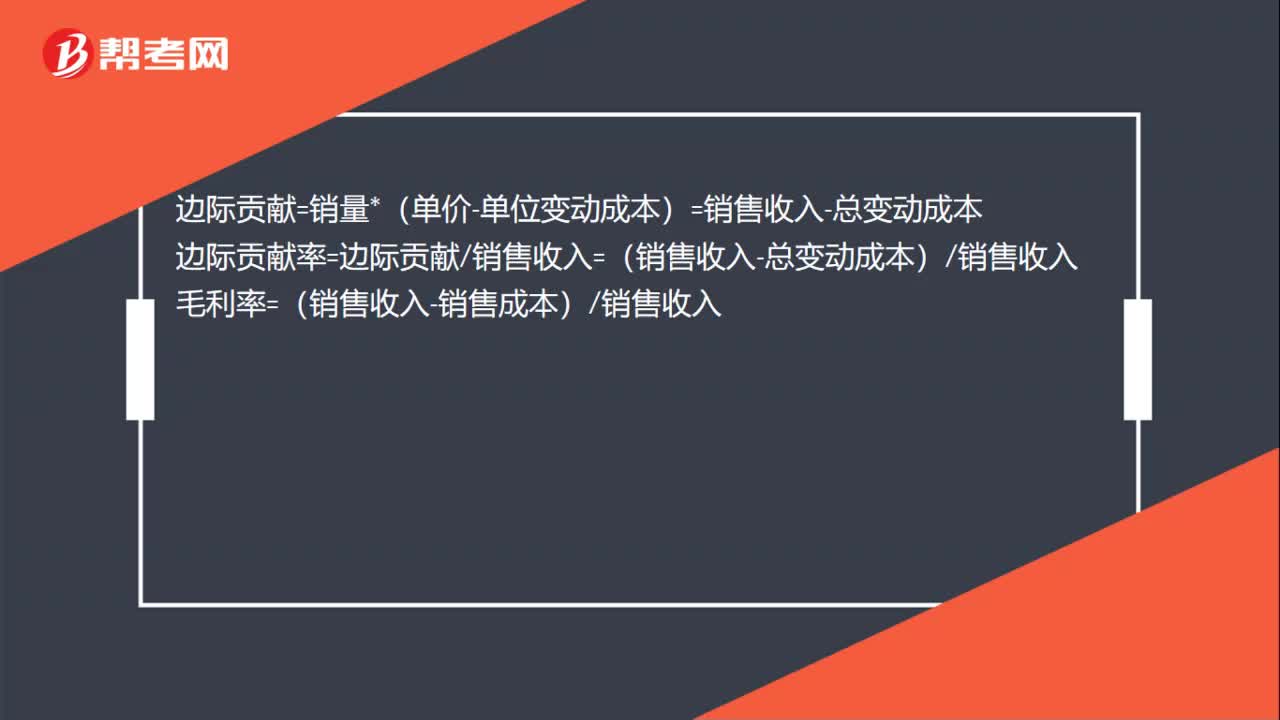

01:06邊際貢獻率與毛利率的區(qū)別是什么?:邊際貢獻率與毛利率的區(qū)別是什么?邊際貢獻=銷量*(單價-單位變動成本)=銷售收入-總變動成本。邊際貢獻率=邊際貢獻銷售收入=(銷售收入-總變動成本)銷售收入,毛利率=(銷售收入-銷售成本)銷售收入,兩個指標不同點就在于銷售成本與總變動成本的區(qū)別,變動成本是隨著生產產品的數(shù)量多少而變動。如原材料,生產工人工資和變動的銷售費用等屬于變動成本。不包括固定成本而銷售成本包括所有生產成本

00:46

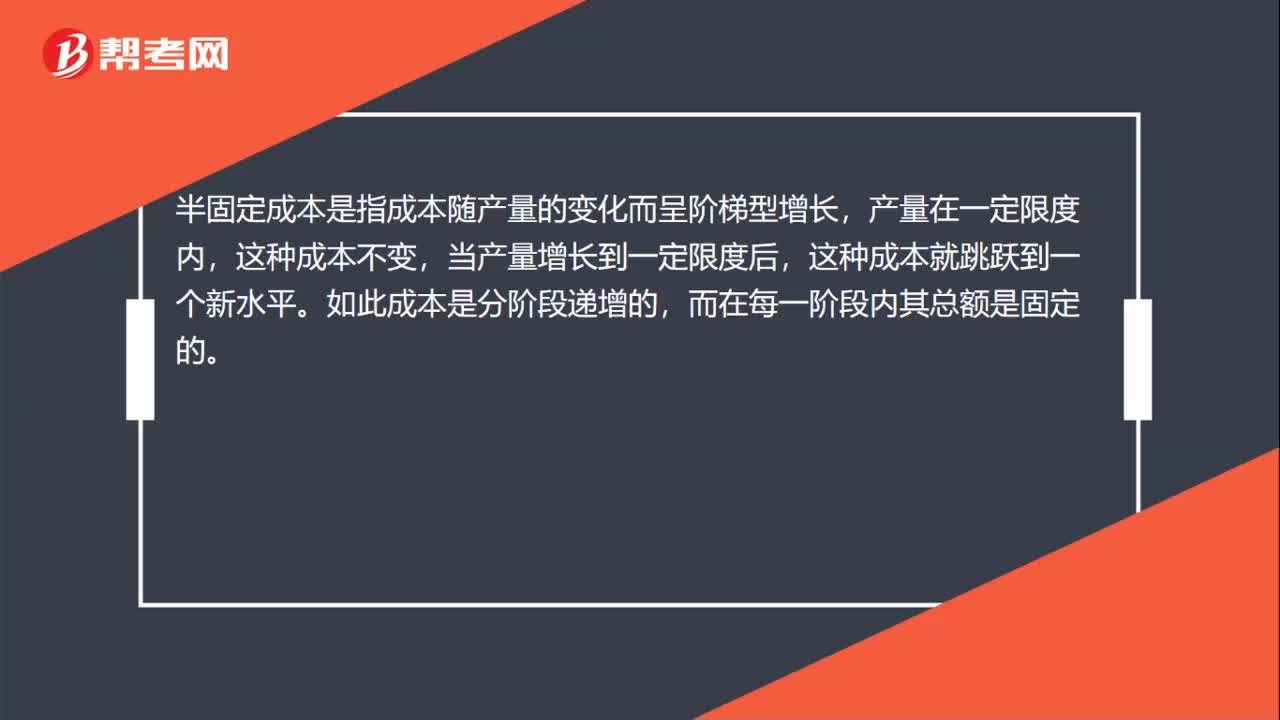

00:46半變動成本與半固定成本的區(qū)別是什么?:半變動成本與半固定成本的區(qū)別是什么?半變動成本又稱“半變動費用”指其成本發(fā)生額雖隨著業(yè)務量的增減而有所變動。但不保持嚴格的比例關系的那部分成本,半固定成本是指成本隨產量的變化而呈階梯型增長。產量在一定限度內,這種成本不變,當產量增長到一定限度后,這種成本就跳躍到一個新水平,如此成本是分階段遞增的。而在每一階段內其總額是固定的。

03:39

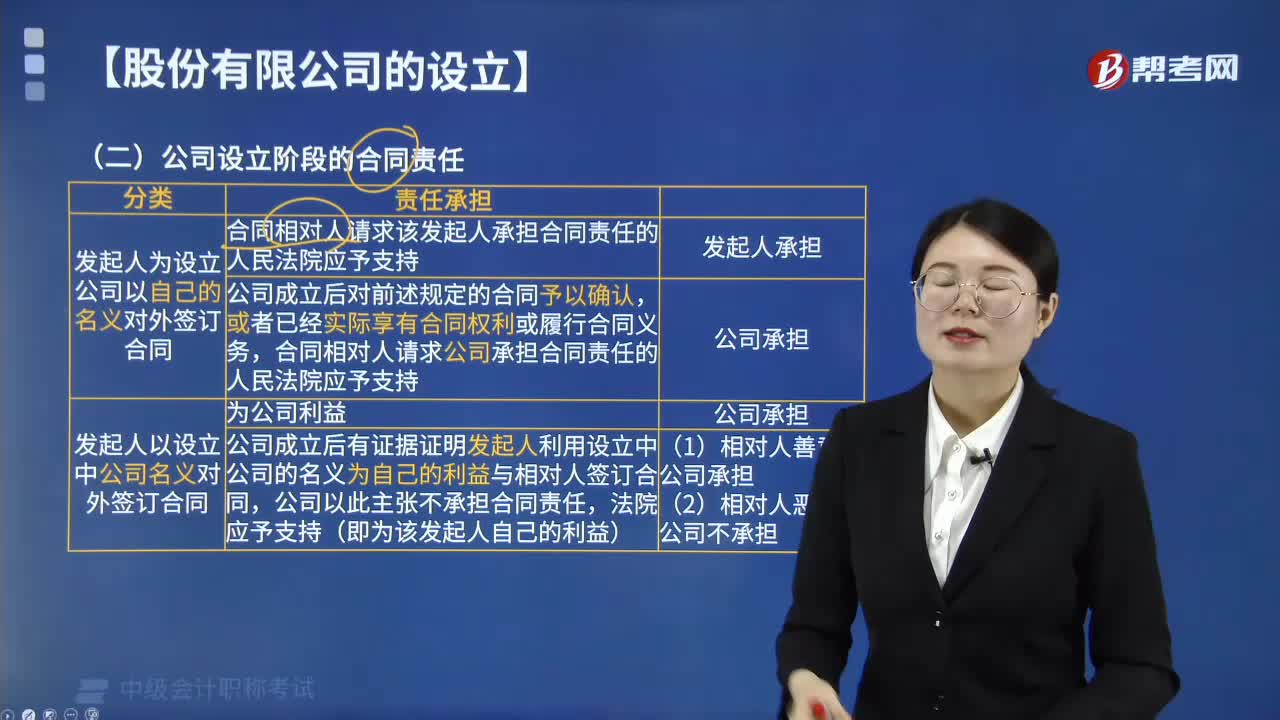

03:39公司設立階段的合同責任由誰承擔?:公司設立階段的合同責任由誰承擔?公司設立階段的合同責任分為兩種情況,所以原則上應當由發(fā)起人承擔合同責任,對以發(fā)起人名義訂立的合同予以確認,合同相對人請求公司承擔合同責任的。(1)發(fā)起人以設立中的公司名義對外簽訂合同。(2)公司成立后有證據(jù)證明發(fā)起人是為自己利益而簽訂該合同,該合同責任不應當由成立后的公司承擔,如果合同相對人不知道發(fā)起人是為自己利益而訂立合同。則仍由公司承擔合同責任。

01:42

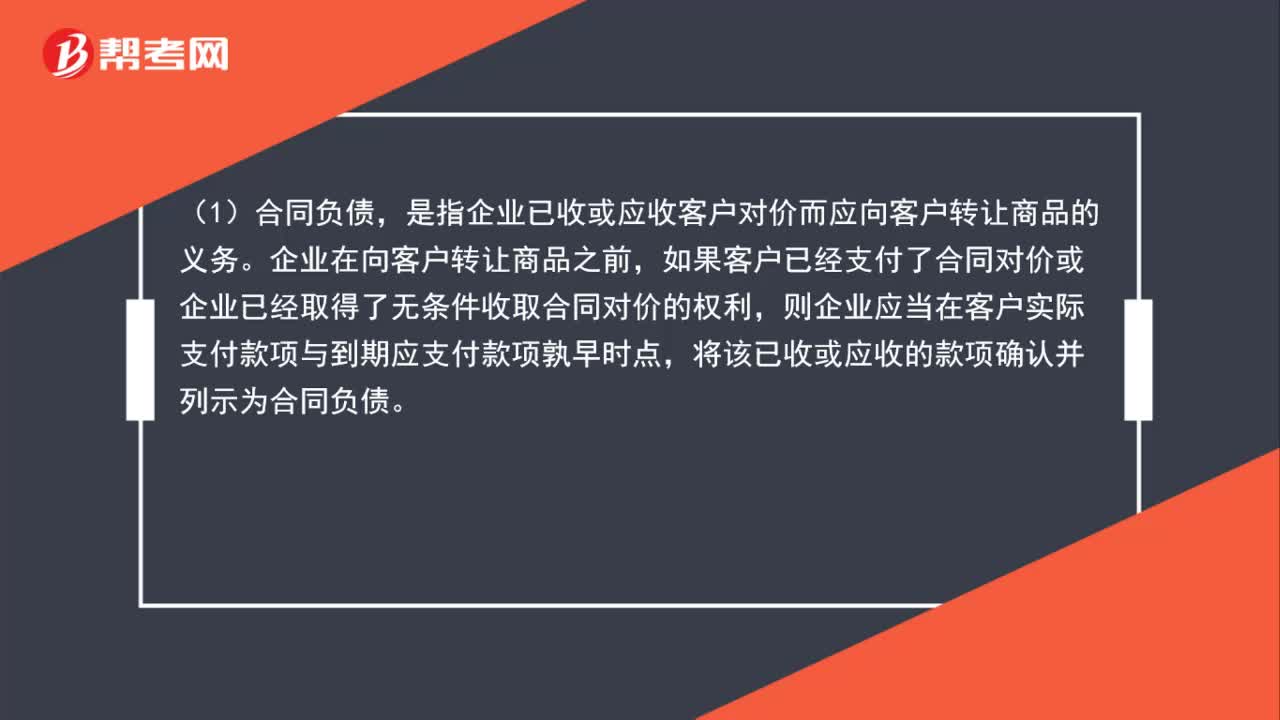

01:42合同負債、合同資產、應收賬款怎么區(qū)分?:合同負債、合同資產、應收賬款怎么區(qū)分?(1)合同負債,是指企業(yè)已收或應收客戶對價而應向客戶轉讓商品的義務。企業(yè)在向客戶轉讓商品之前,如果客戶已經支付了合同對價或企業(yè)已經取得了無條件收取合同對價的權利,則企業(yè)應當在客戶實際支付款項與到期應支付款項孰早時點,將該已收或應收的款項確認并列示為合同負債。(2)合同資產,是指企業(yè)已向客戶轉讓商品而有權收取對價的權利,是指企業(yè)無條件收取合同對價的權利。

03:15

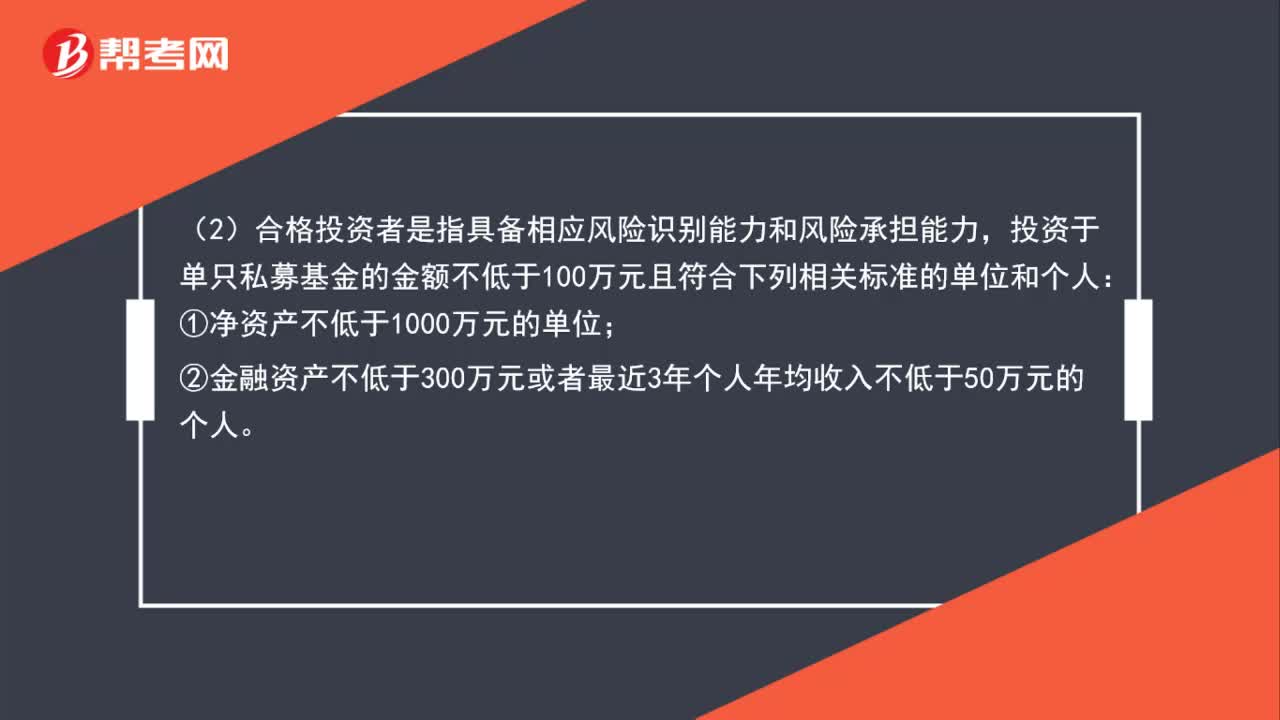

03:15私募基金和合格投資者有什么區(qū)別?:私募基金和合格投資者有什么區(qū)別?(1)私募基金應當向合格投資者募集,單只私募基金的投資者人數(shù)累計不得超過《證券投資基金法》、《公司法》、《合伙企業(yè)法》等法律規(guī)定的特定數(shù)量。投資于單只私募基金的金額不低于100萬元且符合下列相關標準的單位和個人:③投資于所管理私募基金的私募基金管理人及其從業(yè)人員;私募基金不得向合格投資者之外的單位和個人募集資金。

01:00

01:00中級會計考試報名告知承諾制是什么?:為加強會計職業(yè)道德教育及會計誠信體系建設,本市會計專業(yè)技術資格考試報名實行告知承諾制,即報考人員應承諾完全符合文件所規(guī)定的報名條件,并對所有承諾事項的真實性負責并承擔責任。考試合格標準公布后,本市考試管理機構將采取多種形式對考試合格人員的報名資格進行復核,并進行公示。報考人員應按照網上報名流程,先簽署承諾書,再依次按流程報名。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日