下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

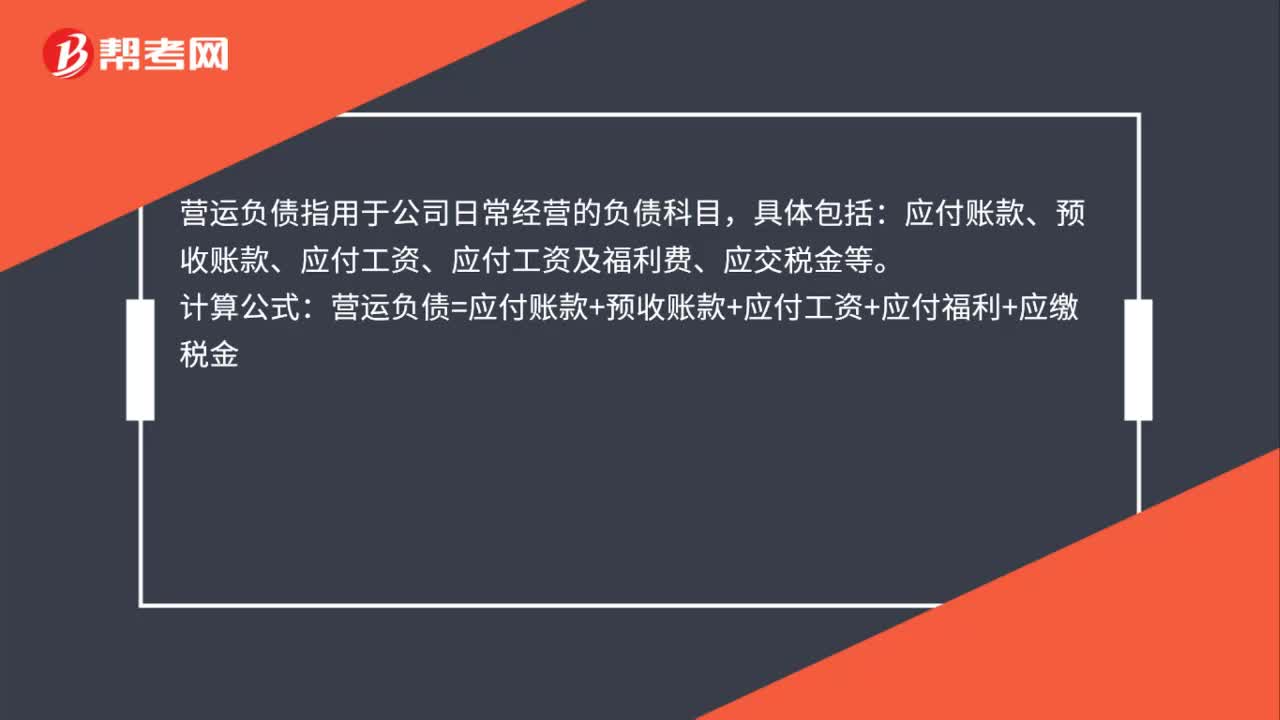

00:28營(yíng)運(yùn)負(fù)債是什么?:營(yíng)運(yùn)負(fù)債是什么?營(yíng)運(yùn)負(fù)債指用于公司日常經(jīng)營(yíng)的負(fù)債科目,具體包括:應(yīng)付賬款、應(yīng)付賬款、應(yīng)付工資、應(yīng)付工資及福利費(fèi)、應(yīng)交稅金等。計(jì)算公式:營(yíng)運(yùn)負(fù)債=應(yīng)付賬款+預(yù)收賬款+應(yīng)付工資+應(yīng)付福利+應(yīng)繳稅金

01:11

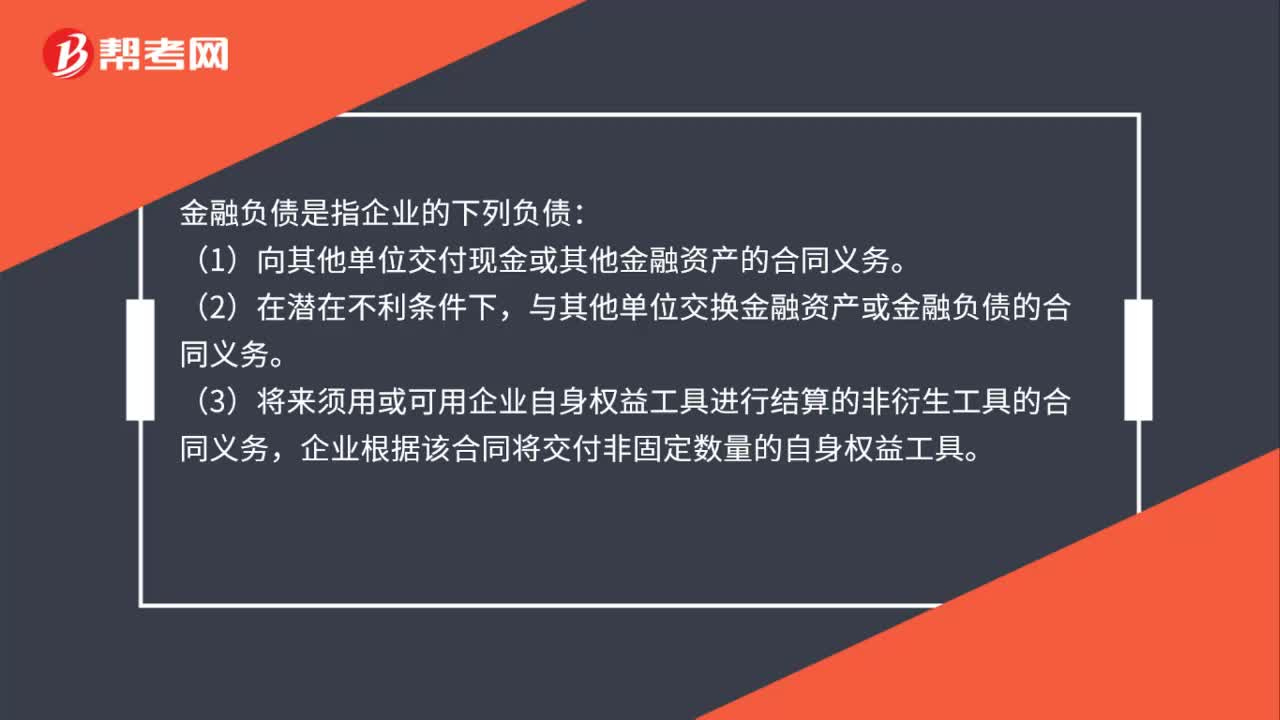

01:11金融性負(fù)債項(xiàng)目有哪些?:金融性負(fù)債項(xiàng)目有哪些?金融負(fù)債是指企業(yè)的下列負(fù)債:(1)向其他單位交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù)。與其他單位交換金融資產(chǎn)或金融負(fù)債的合同義務(wù)。(3)將來(lái)須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的非衍生工具的合同義務(wù),企業(yè)根據(jù)該合同將交付非固定數(shù)量的自身權(quán)益工具。(4)將來(lái)須用或可用企業(yè)自身權(quán)益工具進(jìn)行結(jié)算的衍生工具的合同義務(wù)。

00:34

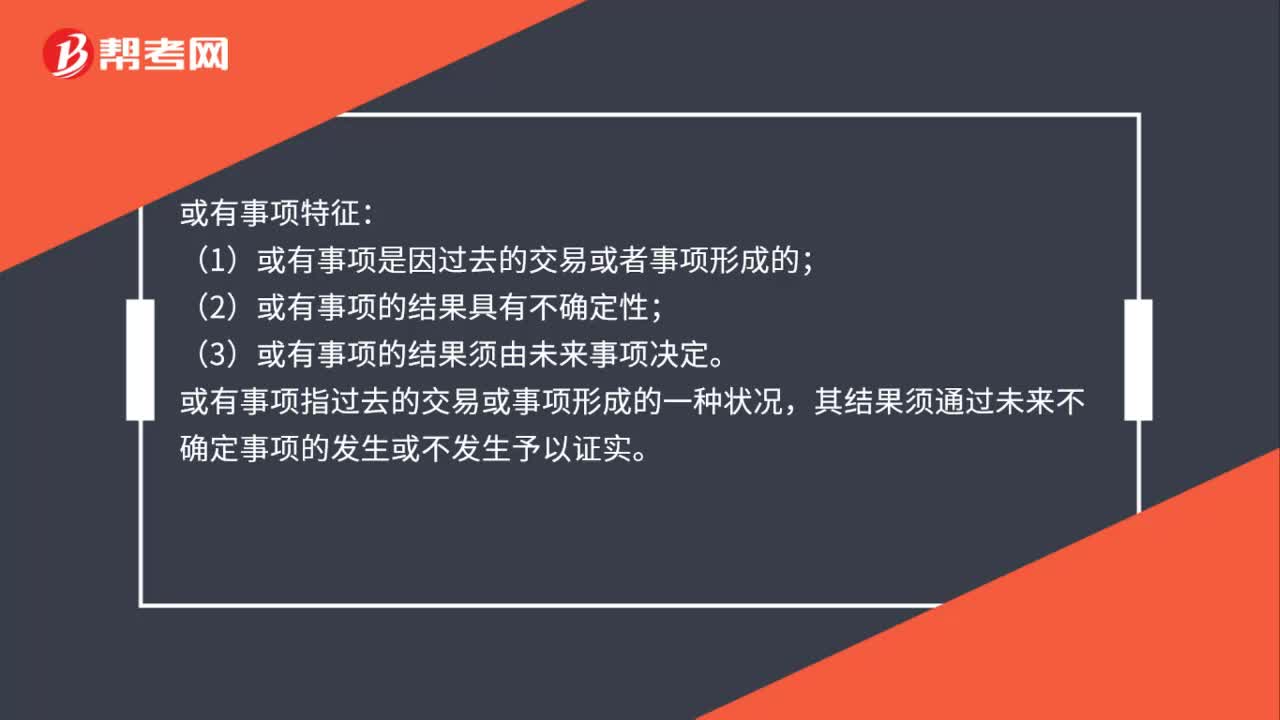

00:34或有事項(xiàng)是什么?:或有事項(xiàng)是什么?或有事項(xiàng)是指過(guò)去的交易或者事項(xiàng)形成的,其結(jié)果須由某些未來(lái)事項(xiàng)的發(fā)生或不發(fā)生才能決定的不確定事項(xiàng)。常見(jiàn)的或有事項(xiàng)包括:未決訴訟或未決仲裁、債務(wù)擔(dān)保、產(chǎn)品質(zhì)量保證(含產(chǎn)品安全保證)、虧損合同、重組義務(wù)、承諾、環(huán)境污染整治等。

00:50

00:50或有負(fù)債是什么?:1.或有負(fù)債:是指過(guò)去的交易或事項(xiàng)形成的潛在義務(wù),或過(guò)去的交易或事項(xiàng)形成的現(xiàn)時(shí)義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)或該義務(wù)的金額不能可靠地計(jì)量。2.或有負(fù)債包括兩類(lèi)義務(wù):一類(lèi)是潛在義務(wù),一類(lèi)是特殊的現(xiàn)時(shí)義務(wù)。3.或有資產(chǎn):是指過(guò)去的交易或事項(xiàng)形成的潛在資產(chǎn),其存在須通過(guò)未來(lái)不確定事項(xiàng)的發(fā)生或不發(fā)生予以證實(shí)。

01:01

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來(lái)反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會(huì)計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來(lái)和相互借貸、投資項(xiàng)目應(yīng)予抵銷(xiāo),其他項(xiàng)目可以簡(jiǎn)單相加。控股公司持有的附屬公司的部分股款則按比例抵銷(xiāo)附屬公司的股東權(quán)益。

00:41

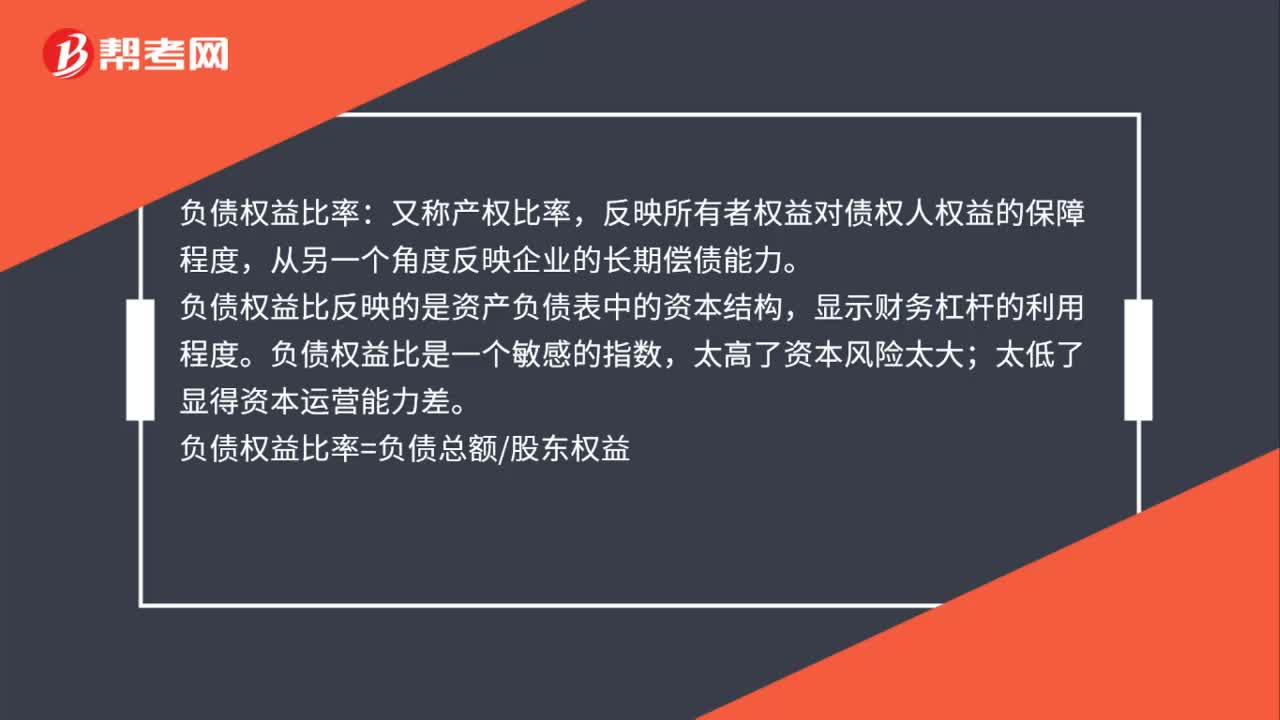

00:41負(fù)債權(quán)益比率是什么?:負(fù)債權(quán)益比率:又稱(chēng)產(chǎn)權(quán)比率,反映所有者權(quán)益對(duì)債權(quán)人權(quán)益的保障程度,從另一個(gè)角度反映企業(yè)的長(zhǎng)期償債能力。負(fù)債權(quán)益比反映的是資產(chǎn)負(fù)債表中的資本結(jié)構(gòu),顯示財(cái)務(wù)杠桿的利用程度。負(fù)債權(quán)益比是一個(gè)敏感的指數(shù),太高了資本風(fēng)險(xiǎn)太大;太低了顯得資本運(yùn)營(yíng)能力差。負(fù)債權(quán)益比率=負(fù)債總額股東權(quán)益

01:16

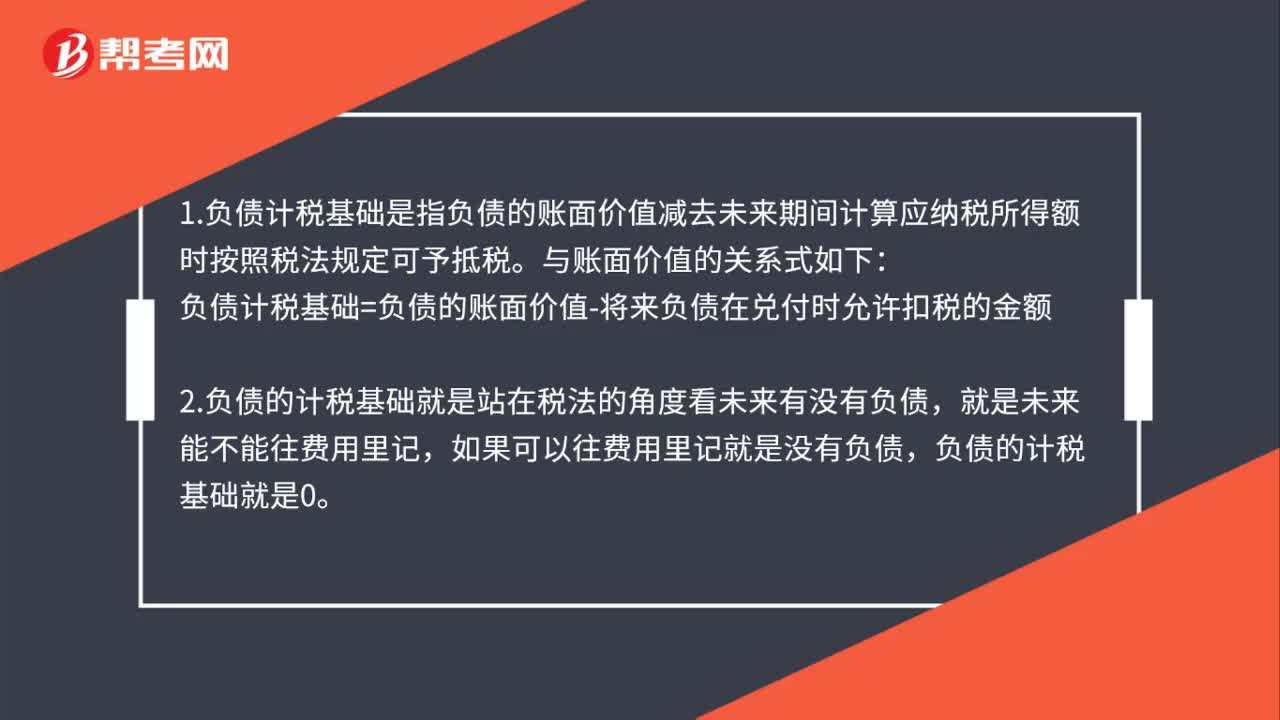

01:16負(fù)債計(jì)稅基礎(chǔ)是什么?:1.負(fù)債計(jì)稅基礎(chǔ)是指負(fù)債的賬面價(jià)值減去未來(lái)期間計(jì)算應(yīng)納稅所得額時(shí)按照稅法規(guī)定可予抵稅。與賬面價(jià)值的關(guān)系式如下:負(fù)債計(jì)稅基礎(chǔ)=負(fù)債的賬面價(jià)值-將來(lái)負(fù)債在兌付時(shí)允許扣稅的金額,2.負(fù)債的計(jì)稅基礎(chǔ)就是站在稅法的角度看未來(lái)有沒(méi)有負(fù)債,如果可以往費(fèi)用里記就是沒(méi)有負(fù)債。3.會(huì)計(jì)上對(duì)于預(yù)計(jì)負(fù)債,按照最佳估計(jì)數(shù)確認(rèn)。計(jì)入相關(guān)資產(chǎn)成本或者當(dāng)期損益,與預(yù)計(jì)負(fù)債相關(guān)的費(fèi)用多在實(shí)際發(fā)生時(shí)稅前扣除。

00:28

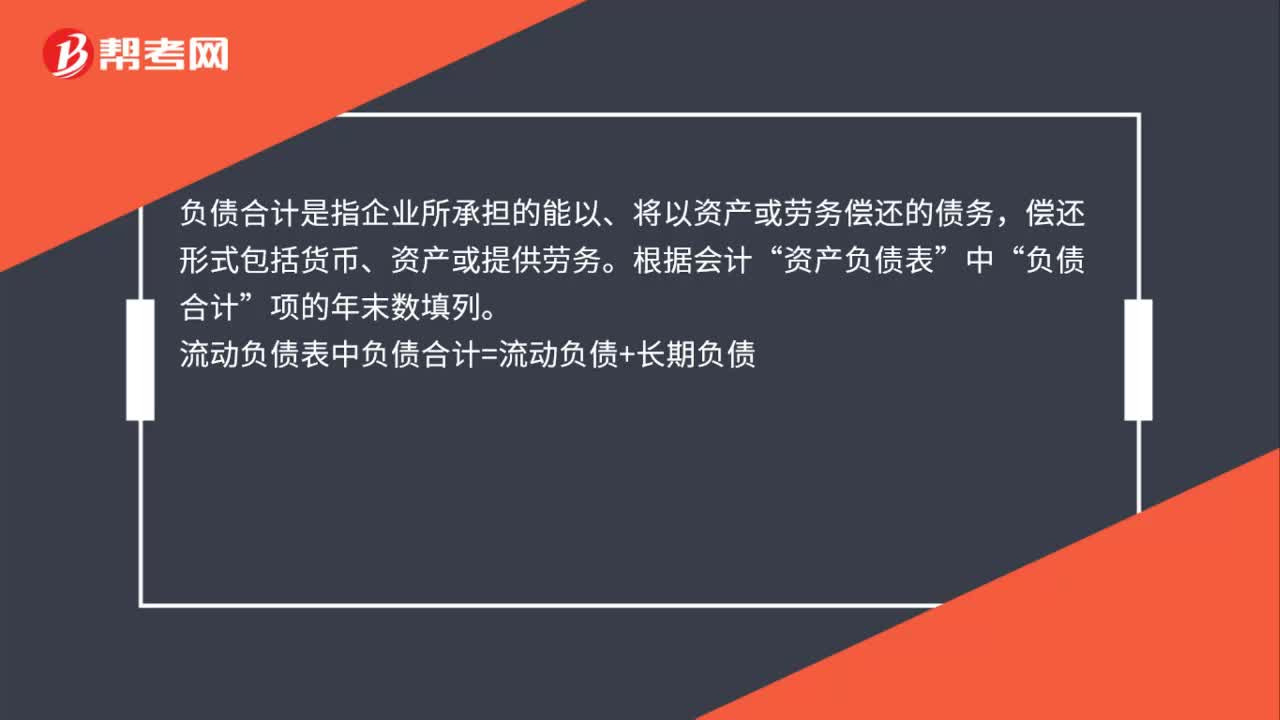

00:28負(fù)債合計(jì)是什么?:負(fù)債合計(jì)是指企業(yè)所承擔(dān)的能以、將以資產(chǎn)或勞務(wù)償還的債務(wù),償還形式包括貨幣、資產(chǎn)或提供勞務(wù)。根據(jù)會(huì)計(jì)“資產(chǎn)負(fù)債表”中“負(fù)債合計(jì)”項(xiàng)的年末數(shù)填列。流動(dòng)負(fù)債表中負(fù)債合計(jì)=流動(dòng)負(fù)債+長(zhǎng)期負(fù)債

00:33

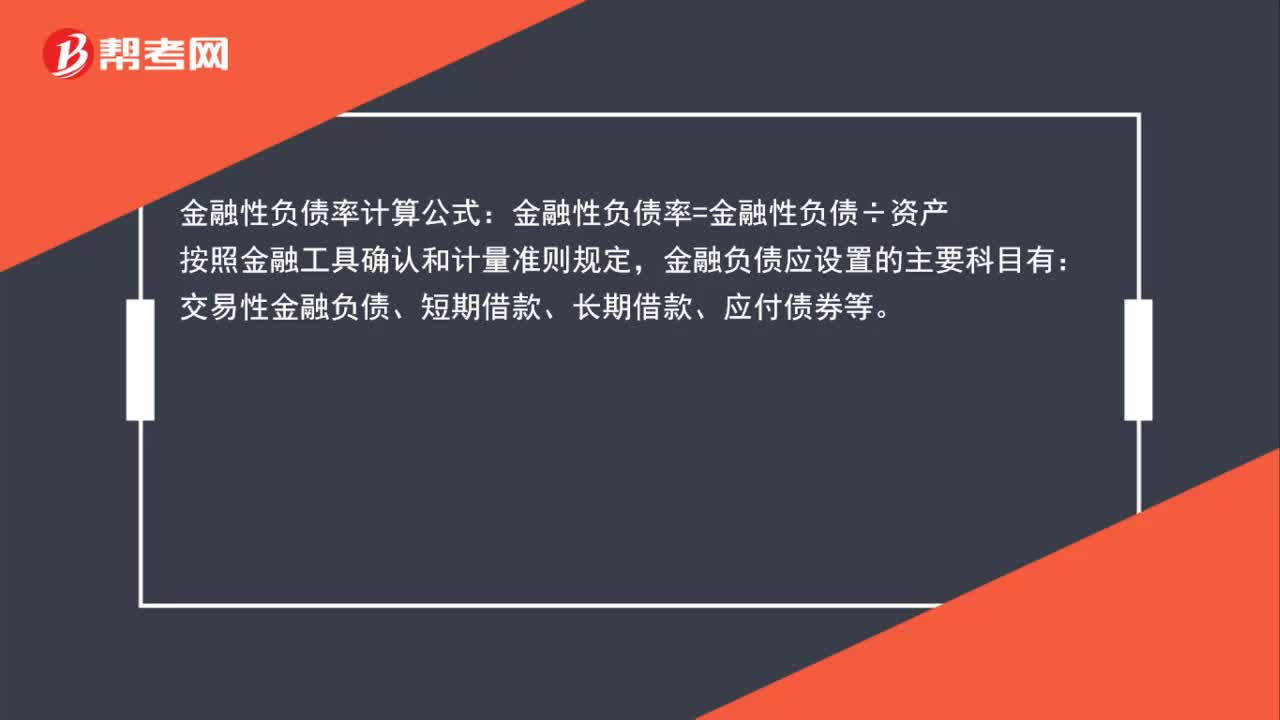

00:33金融性負(fù)債率計(jì)算公式是什么?:金融性負(fù)債率計(jì)算公式:金融性負(fù)債率=金融性負(fù)債÷資產(chǎn),按照金融工具確認(rèn)和計(jì)量準(zhǔn)則規(guī)定:金融負(fù)債應(yīng)設(shè)置的主要科目有。交易性金融負(fù)債、短期借款、長(zhǎng)期借款、應(yīng)付債券等

00:24

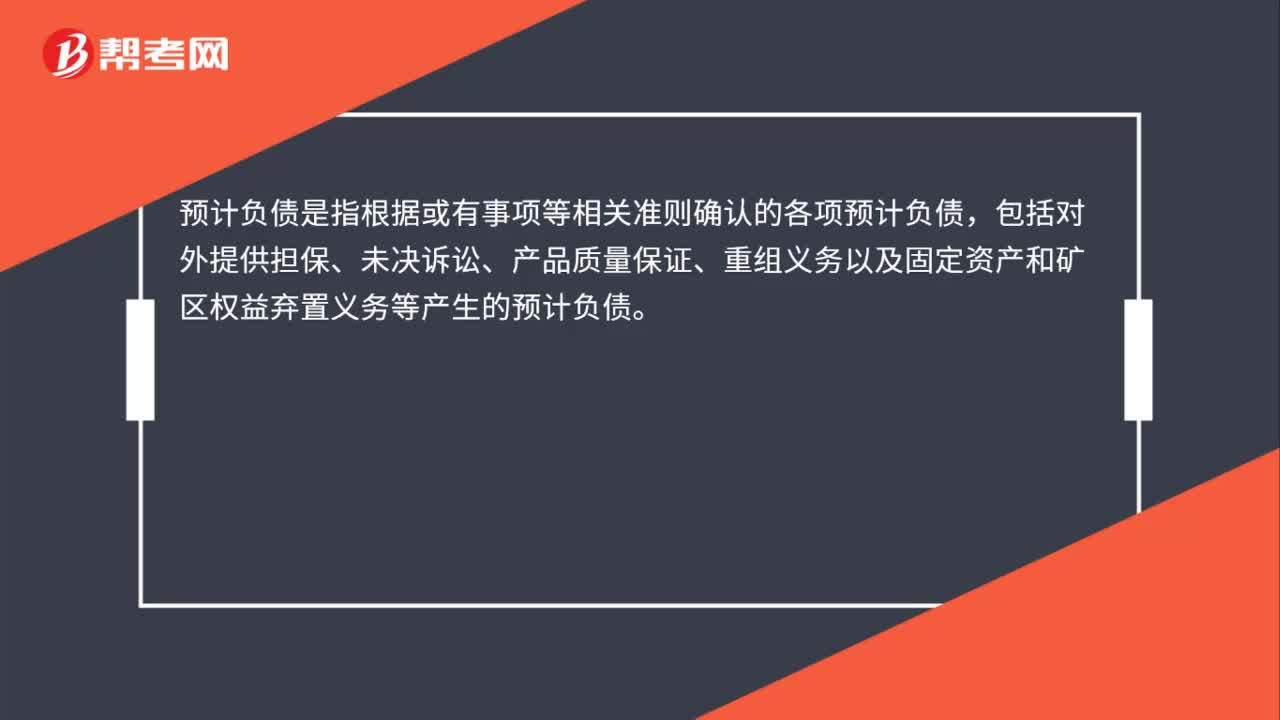

00:24預(yù)計(jì)負(fù)債是什么?:預(yù)計(jì)負(fù)債是什么?預(yù)計(jì)負(fù)債是指根據(jù)或有事項(xiàng)等相關(guān)準(zhǔn)則確認(rèn)的各項(xiàng)預(yù)計(jì)負(fù)債,包括對(duì)外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計(jì)負(fù)債。

00:44

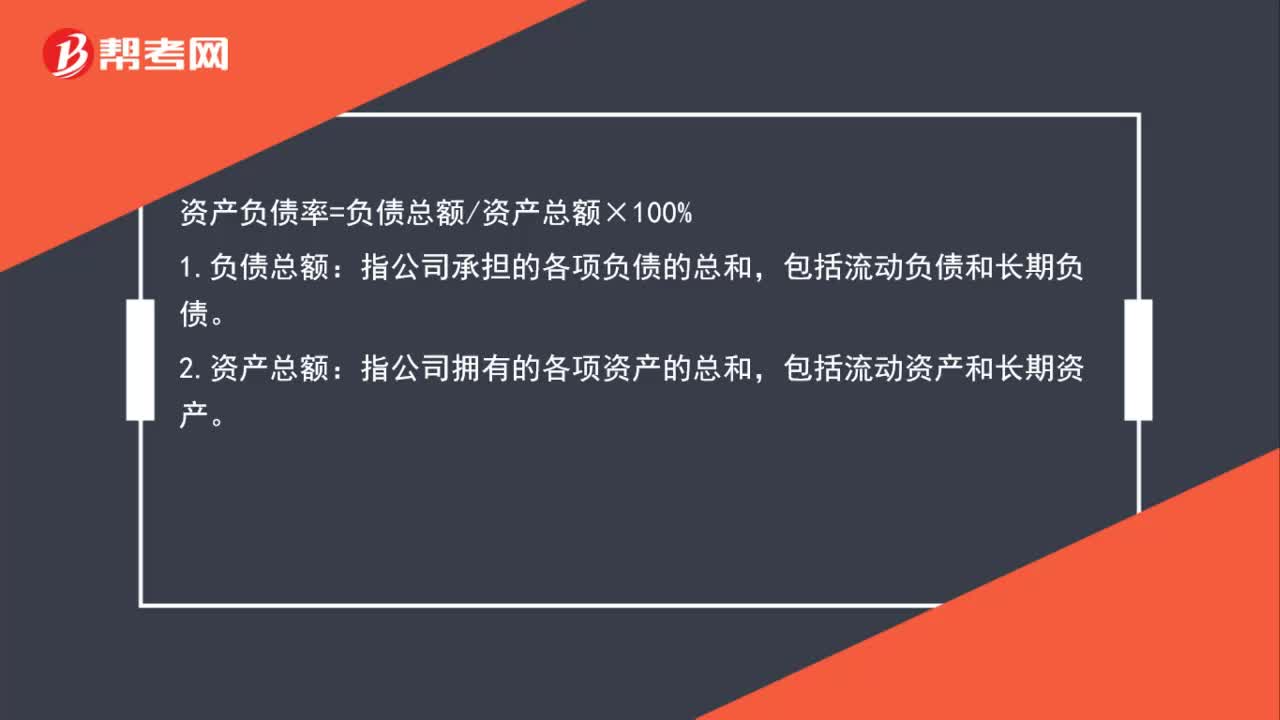

00:44資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項(xiàng)負(fù)債的總和。包括流動(dòng)負(fù)債和長(zhǎng)期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項(xiàng)資產(chǎn)的總和。包括流動(dòng)資產(chǎn)和長(zhǎng)期資產(chǎn)

00:48

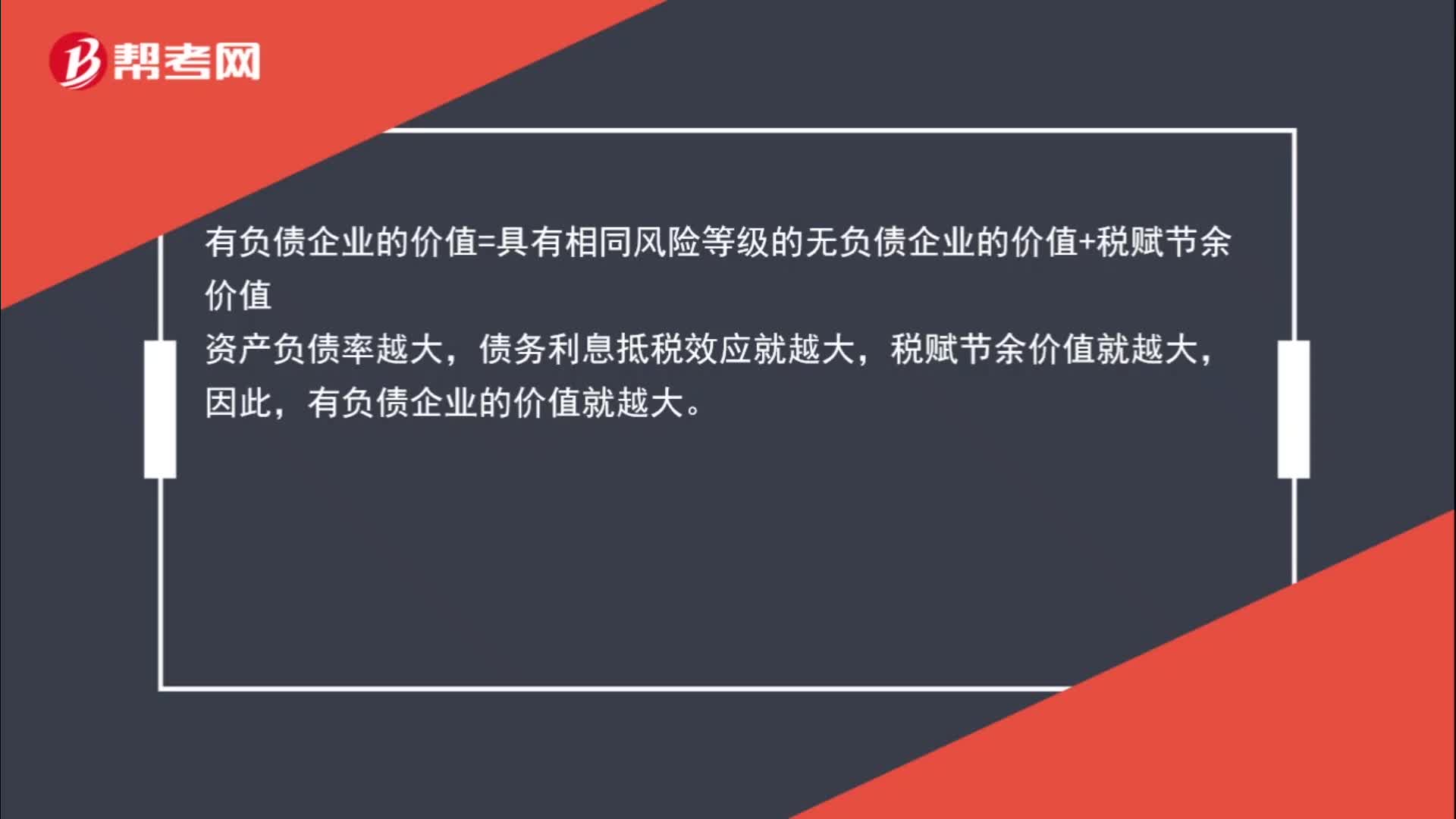

00:48為什么資產(chǎn)負(fù)債率越大,有負(fù)債企業(yè)的價(jià)值越大?:有負(fù)債企業(yè)的價(jià)值=具有相同風(fēng)險(xiǎn)等級(jí)的無(wú)負(fù)債企業(yè)的價(jià)值+稅賦節(jié)余價(jià)值,資產(chǎn)負(fù)債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價(jià)值就越大,因此。有負(fù)債企業(yè)的價(jià)值就越大

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日