下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

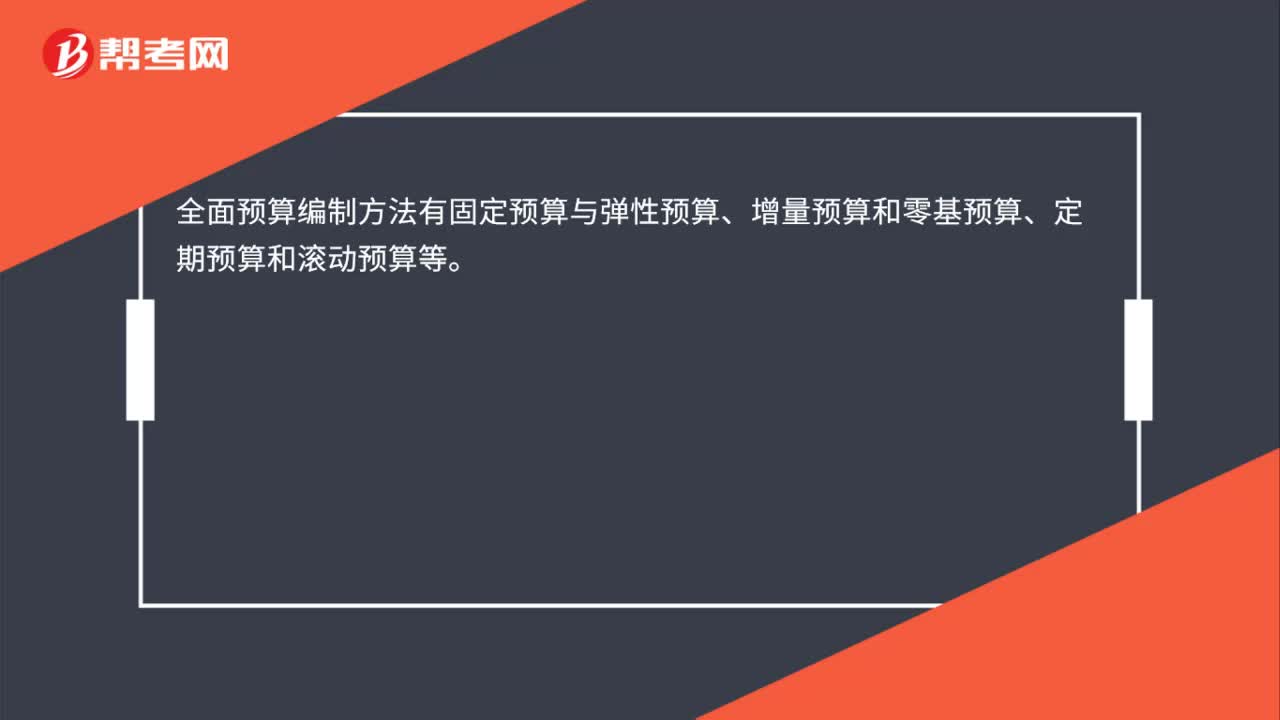

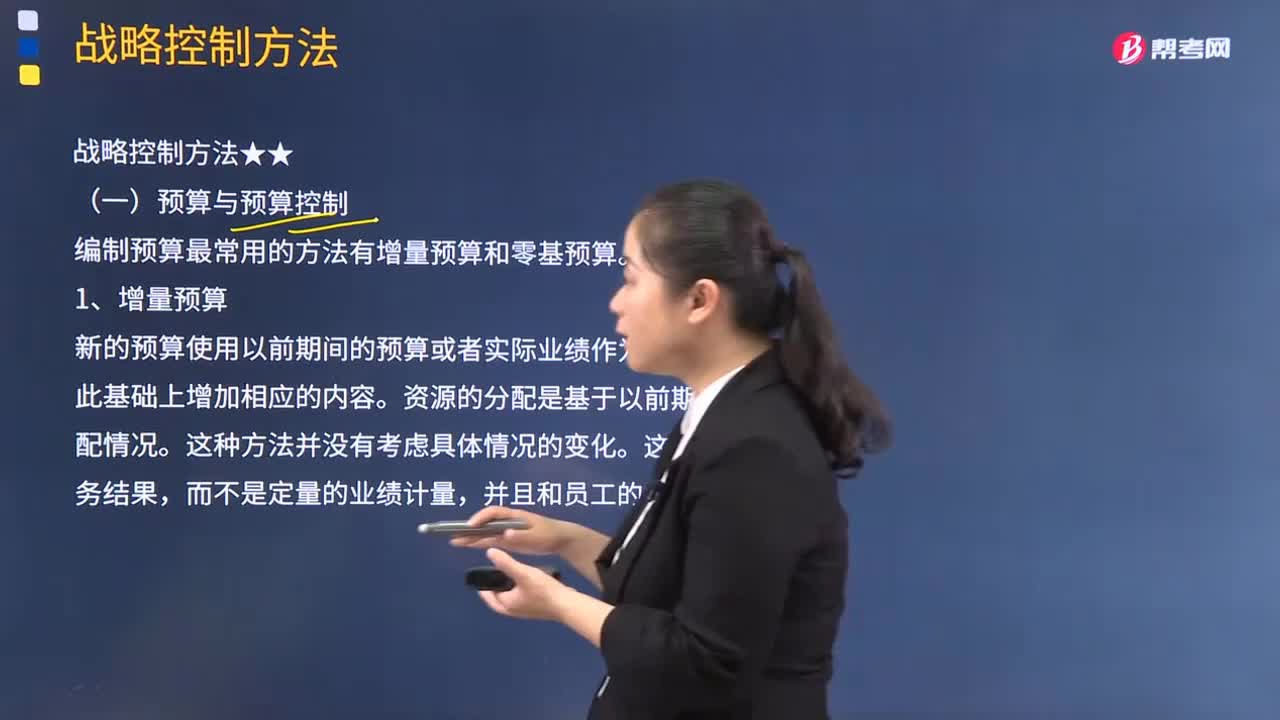

00:18全面預算的編制方法有哪些?:全面預算編制方法有固定預算與彈性預算、增量預算和零基預算、定期預算和滾動預算等。

00:46

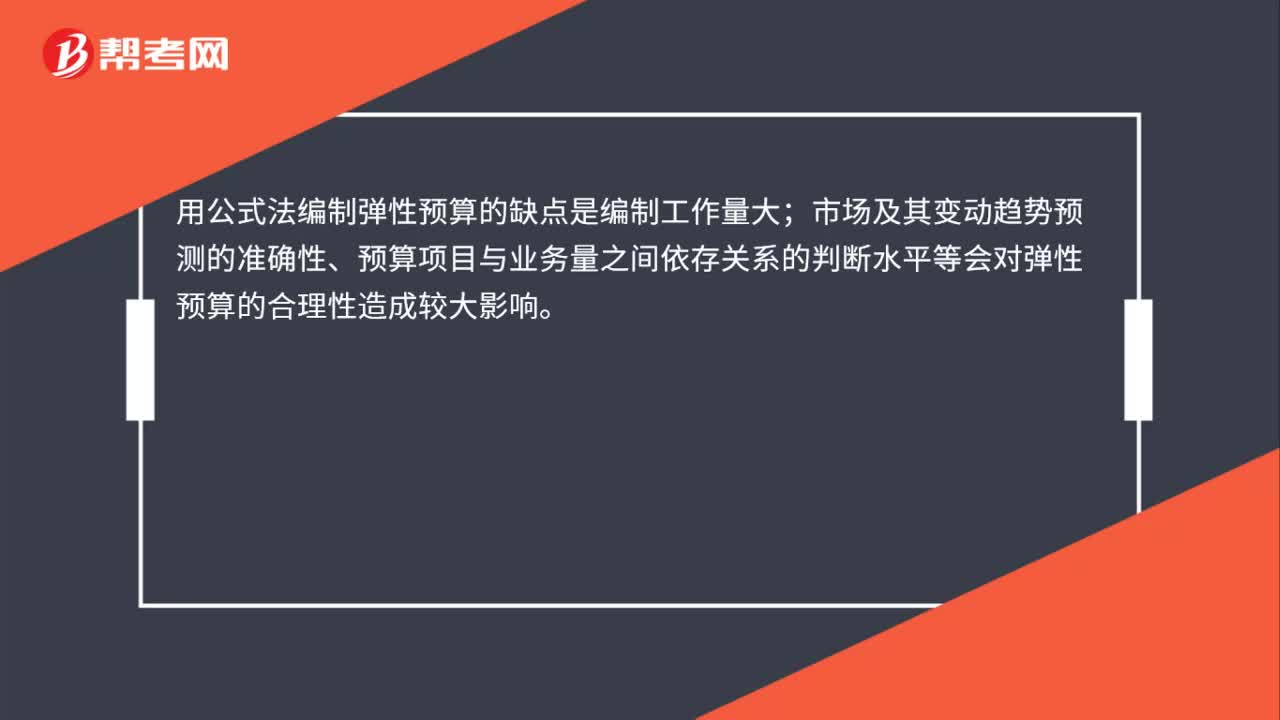

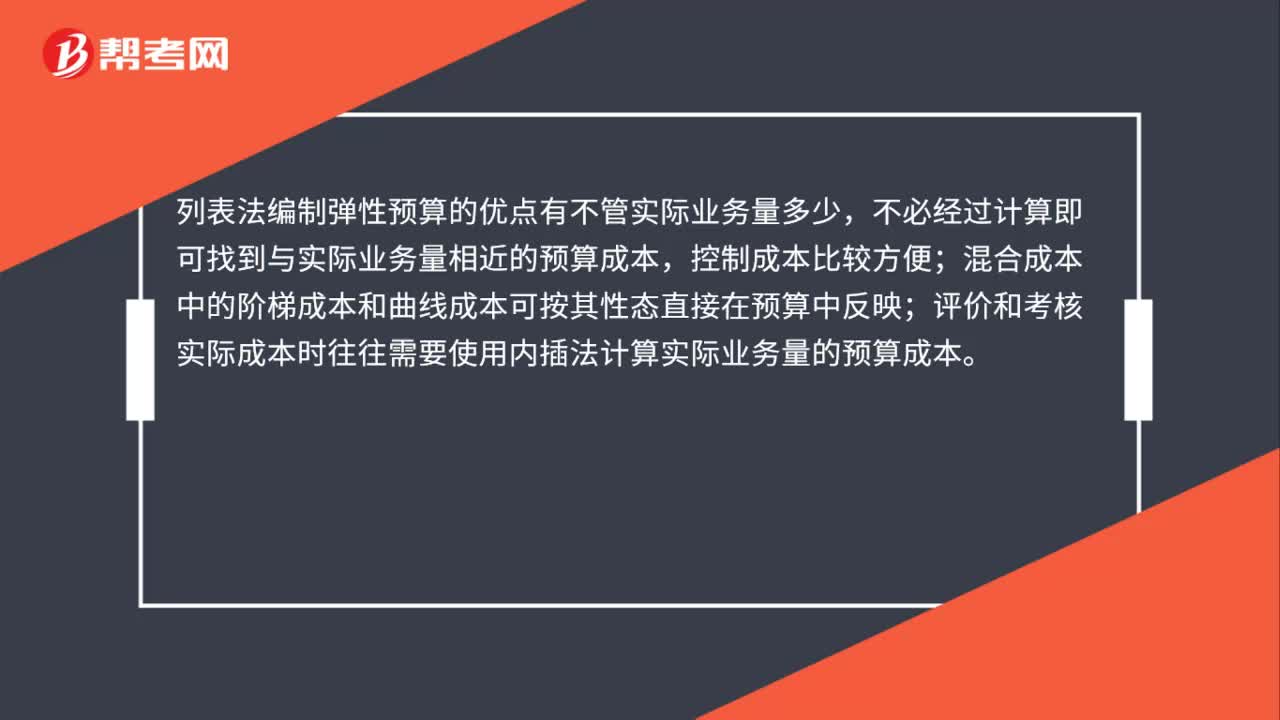

00:46列表法編制彈性預算的優(yōu)點有哪些?:列表法編制彈性預算的優(yōu)點有哪些?列表法編制彈性預算的優(yōu)點有不管實際業(yè)務量多少,不必經過計算即可找到與實際業(yè)務量相近的預算成本,控制成本比較方便;混合成本中的階梯成本和曲線成本可按其性態(tài)直接在預算中反映;評價和考核實際成本時往往需要使用內插法計算實際業(yè)務量的預算成本。

01:24

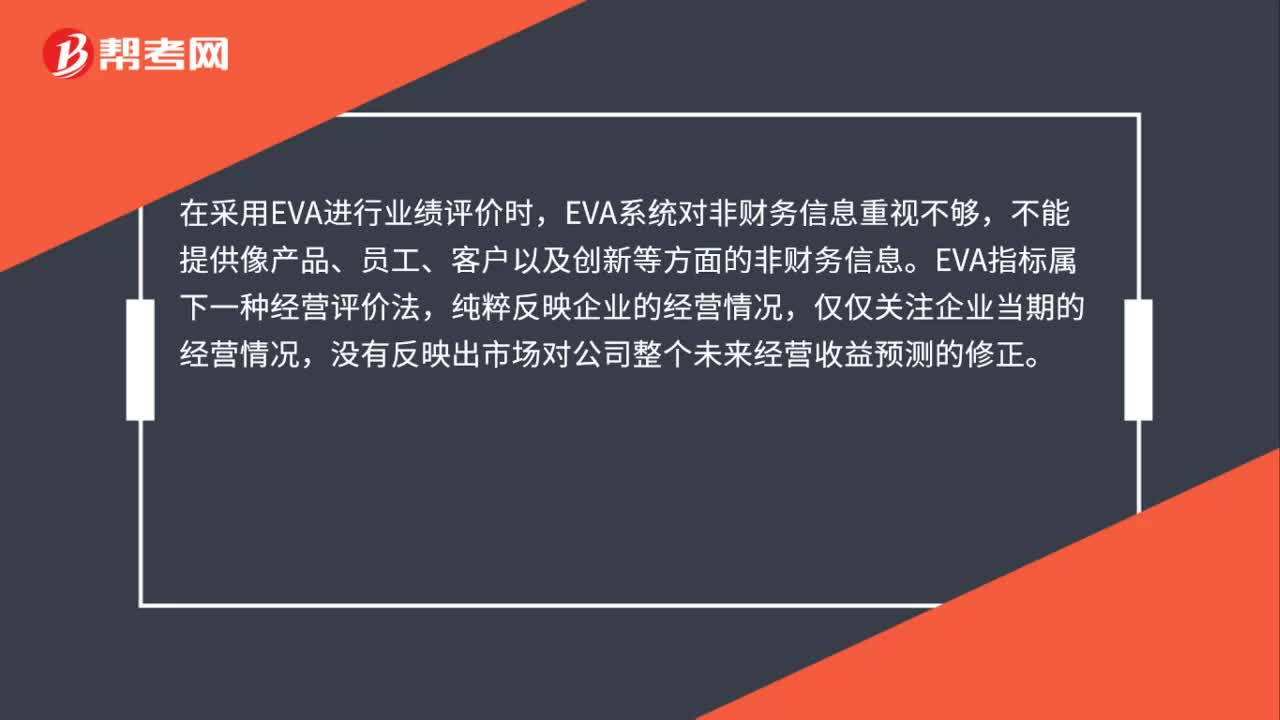

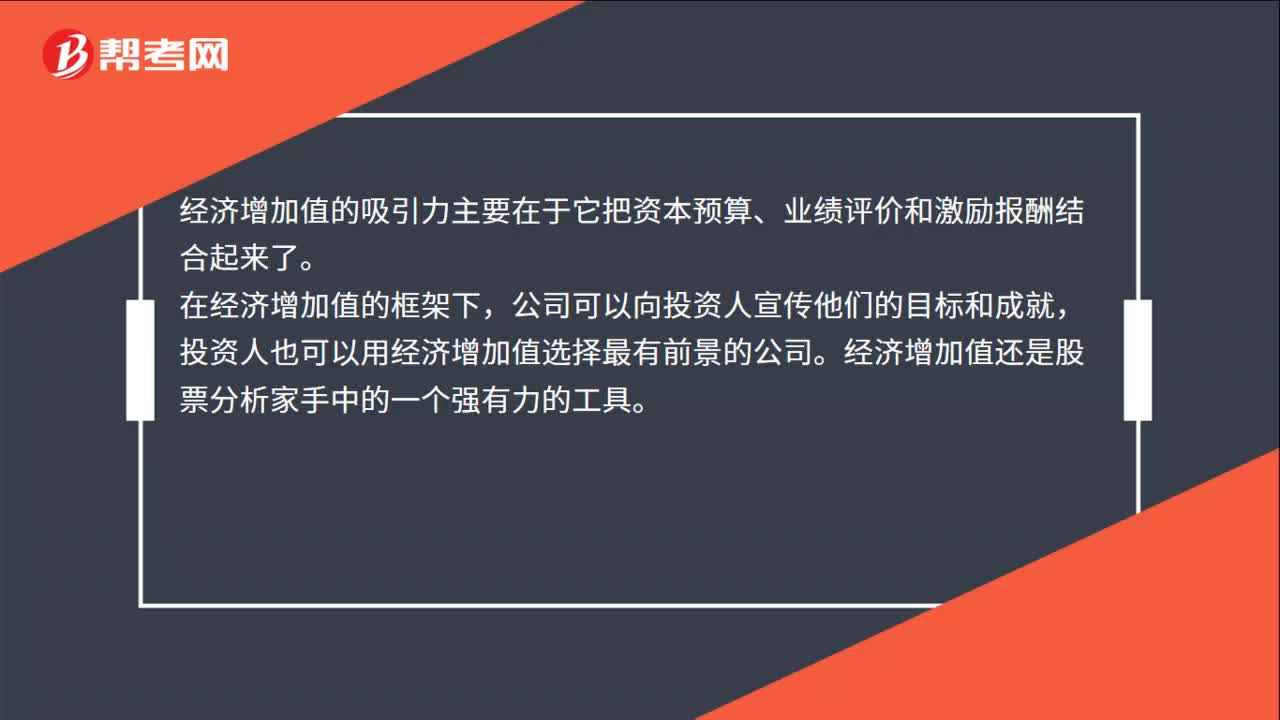

01:24經濟增加值法的優(yōu)缺點是什么?:經濟增加值法的優(yōu)缺點是什么?經濟增加值最直接的與股東財富的創(chuàng)造聯(lián)系起來,經濟增加值不僅僅是一種業(yè)績評價指標,經濟增加值的吸引力主要在于它把資本預算、業(yè)績評價和激勵報酬結合起來了。投資人也可以用經濟增加值選擇最有前景的公司。經濟增加值還是股票分析家手中的一個強有力的工具。經濟增加值是絕對數(shù)指標,它的缺點之一是不具有比較不同規(guī)模公司業(yè)績的能力。經濟增加值也有許多和投資報酬率一樣誤導使用人的缺點。

01:24

01:24經濟增加值法的優(yōu)缺點是什么?:經濟增加值法的優(yōu)缺點是什么?經濟增加值最直接的與股東財富的創(chuàng)造聯(lián)系起來,經濟增加值不僅僅是一種業(yè)績評價指標,經濟增加值的吸引力主要在于它把資本預算、業(yè)績評價和激勵報酬結合起來了。投資人也可以用經濟增加值選擇最有前景的公司。經濟增加值還是股票分析家手中的一個強有力的工具。經濟增加值是絕對數(shù)指標,它的缺點之一是不具有比較不同規(guī)模公司業(yè)績的能力。經濟增加值也有許多和投資報酬率一樣誤導使用人的缺點。

03:36

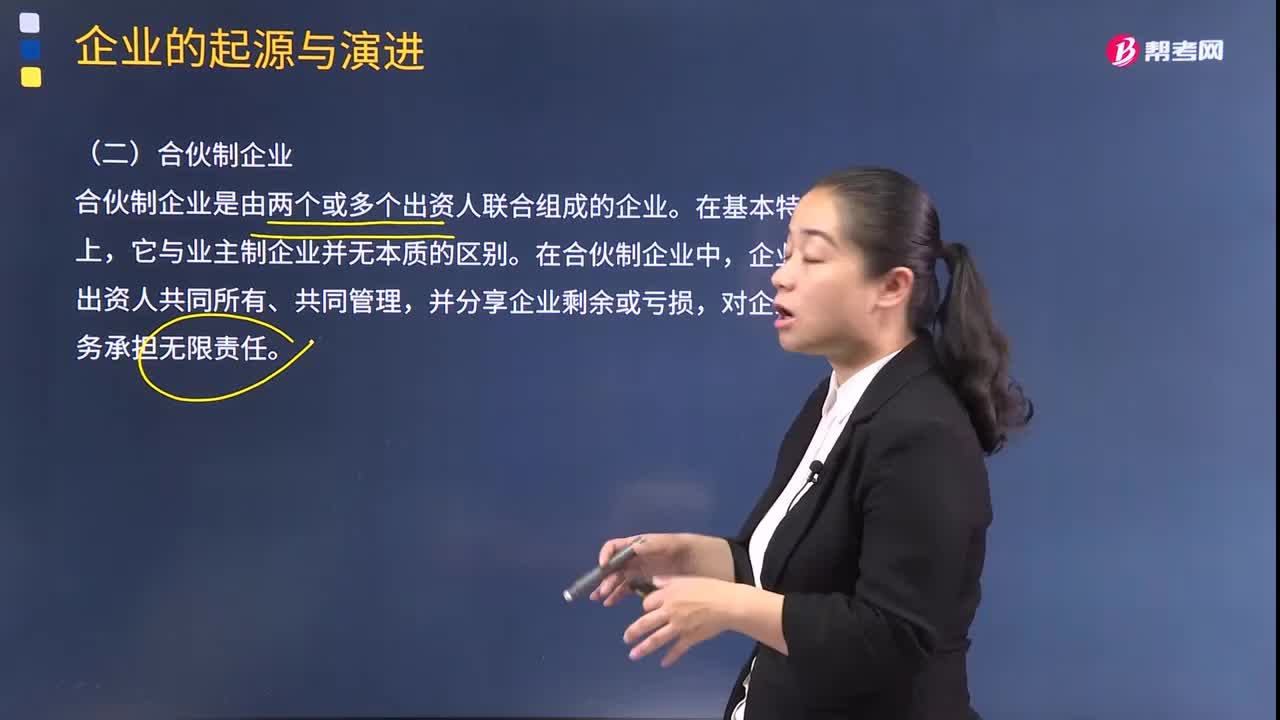

03:36合伙制企業(yè)有哪些優(yōu)缺點?:合伙制企業(yè)有哪些優(yōu)缺點?合伙制企業(yè)是由兩個或多個出資人聯(lián)合組成的企業(yè)。它與業(yè)主制企業(yè)并無本質的區(qū)別。在合伙制企業(yè)中,企業(yè)歸出資人共同所有、共同管理,對企業(yè)債務承擔無限責任。1.與業(yè)主制企業(yè)相比,合伙制企業(yè)具有以下優(yōu)點:有助于企業(yè)擴大規(guī)模、生產發(fā)展。②合伙企業(yè)雖然擁有多個產權主體,更有利于整合發(fā)揮合伙人的資源優(yōu)勢,③合伙人共同經營企業(yè)、共擔風險,在企業(yè)經營管理上可以實現(xiàn)優(yōu)勢互補、集思廣益。

02:06

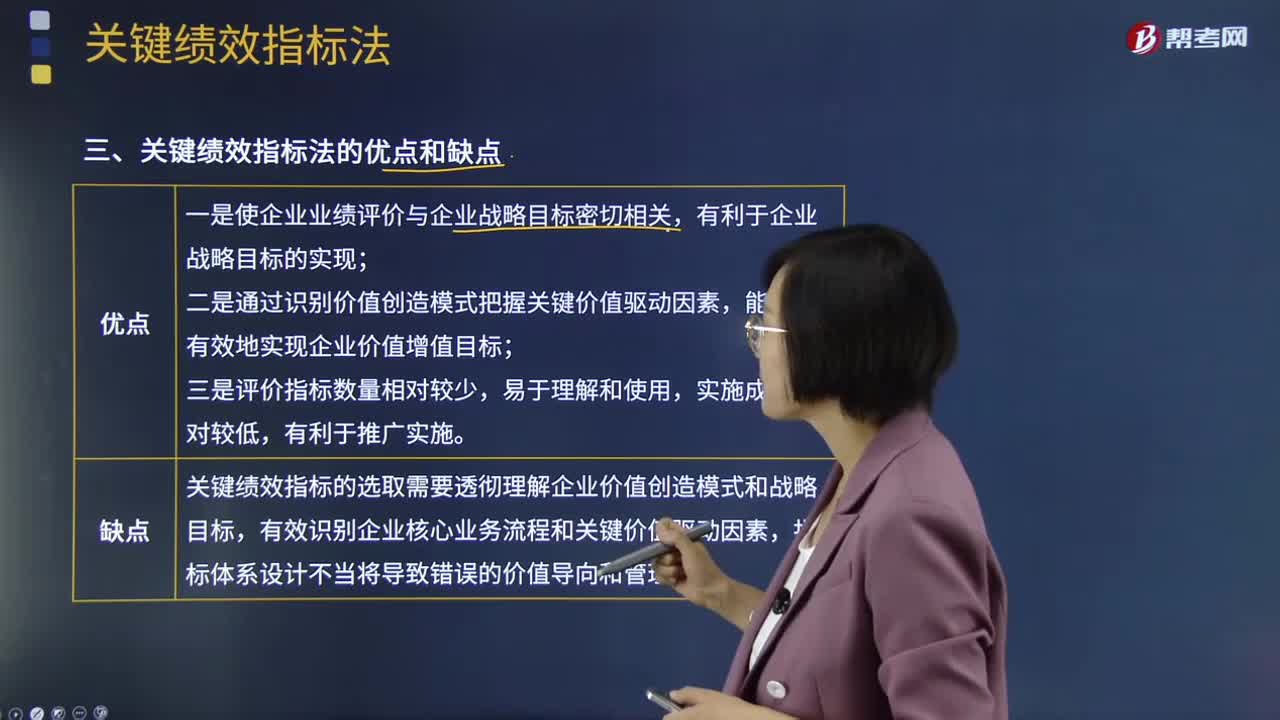

02:06關鍵績效指標法的優(yōu)缺點分別有哪些?:關鍵績效指標法是指基于企業(yè)戰(zhàn)略目標,關鍵績效指標是對企業(yè)績效產生關鍵影響力的指標,是通過對企業(yè)戰(zhàn)略目標、關鍵成果領域的績效特征分析,識別和提煉出的最能有效驅動企業(yè)價值創(chuàng)造的指標。【注意】關鍵績效指標法可以單獨使用,關鍵績效指標法的應用對象可以是企業(yè),1.使企業(yè)業(yè)績評價與企業(yè)戰(zhàn)略目標密切相關,2.通過識別價值創(chuàng)造模式把握關鍵價值驅動因素,(2)關鍵績效指標法的缺點:

04:24

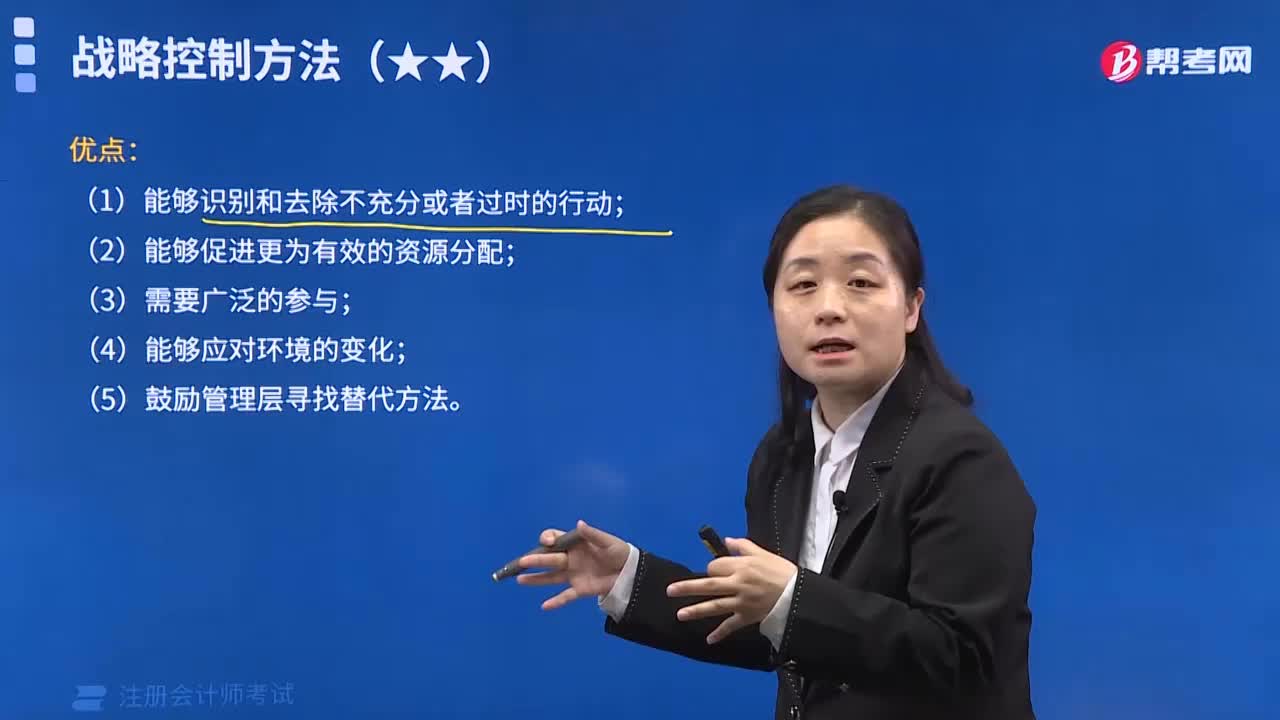

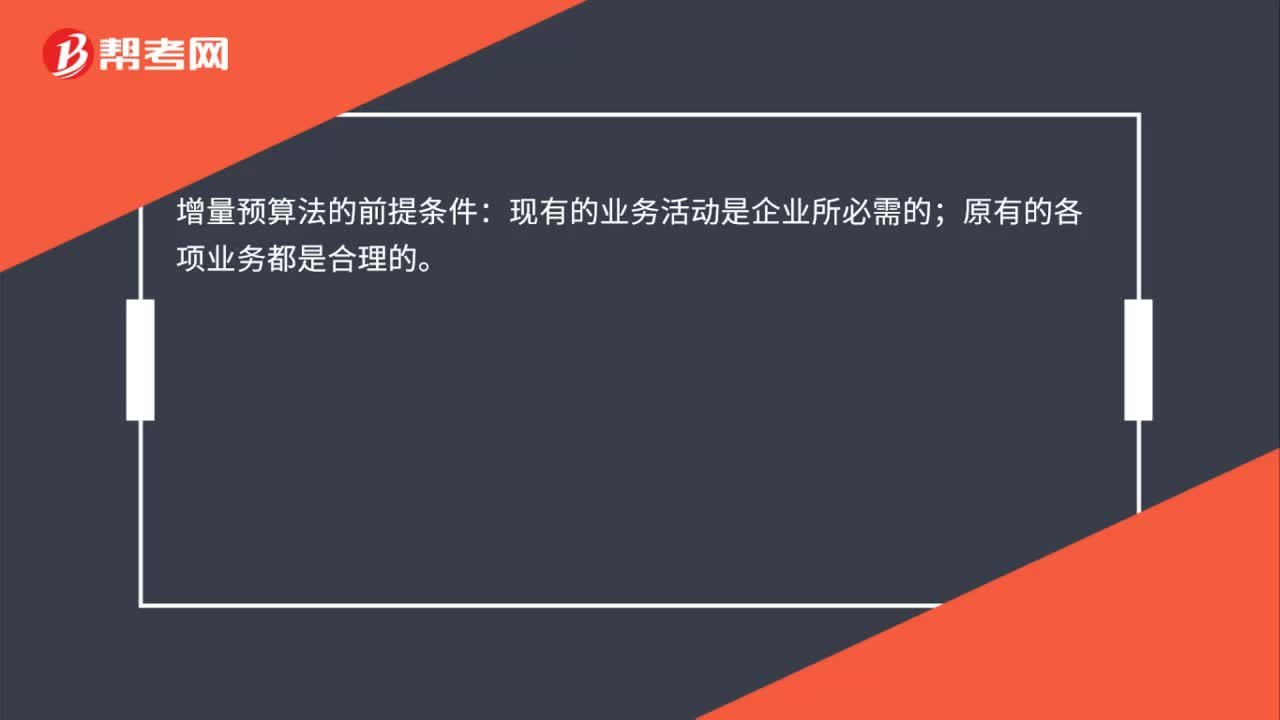

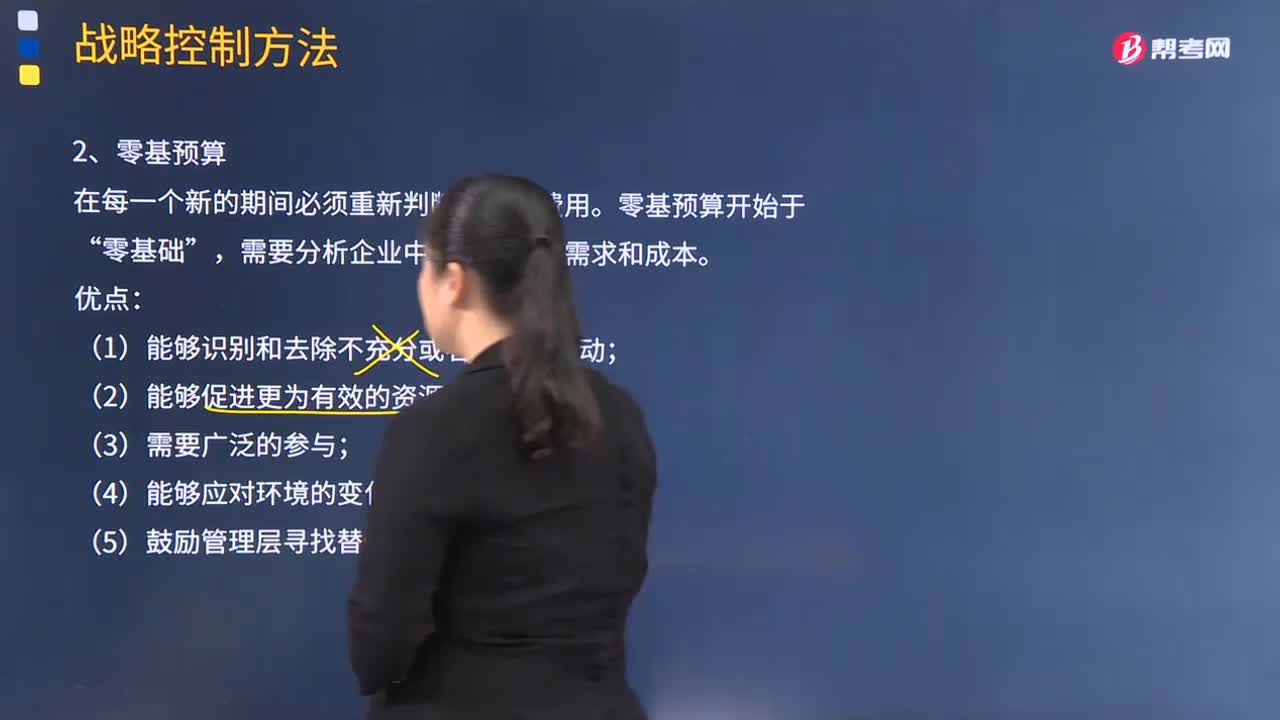

04:24零基預算方法的優(yōu)缺點是什么?:在每一個新的期間必須重新判斷所有的費用。需要分析企業(yè)中每個部門的需求和成本,(2)能夠促進更為有效的資源分配;(3)管理團隊可能缺乏必要的技能;【2010年注冊會計師考試真題】甲公司是國內一家大型農業(yè)生產資料集團。甲公司對其各子公司實行預算管理。并通常使用增量預算方式進行戰(zhàn)略控制,子公司預算需要經甲公司預算管理委員會批準后執(zhí)行,此時甲公司應要求乙化肥廠編制(),A.增量預算。

07:06

07:06增量預算方法的優(yōu)缺點是什么?:增量預算方法的優(yōu)缺點是什么?新的預算使用以前期間的預算或者實際業(yè)績作為基礎來編制,(1)它假設經營活動以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊會計師考試真題】下列關于企業(yè)增量預算的說法中,B.增量預算能夠促使企業(yè)降低成本,C.增量預算擁有啟發(fā)新觀點的動力。D.增量預算假設經營活動以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預算。

02:58

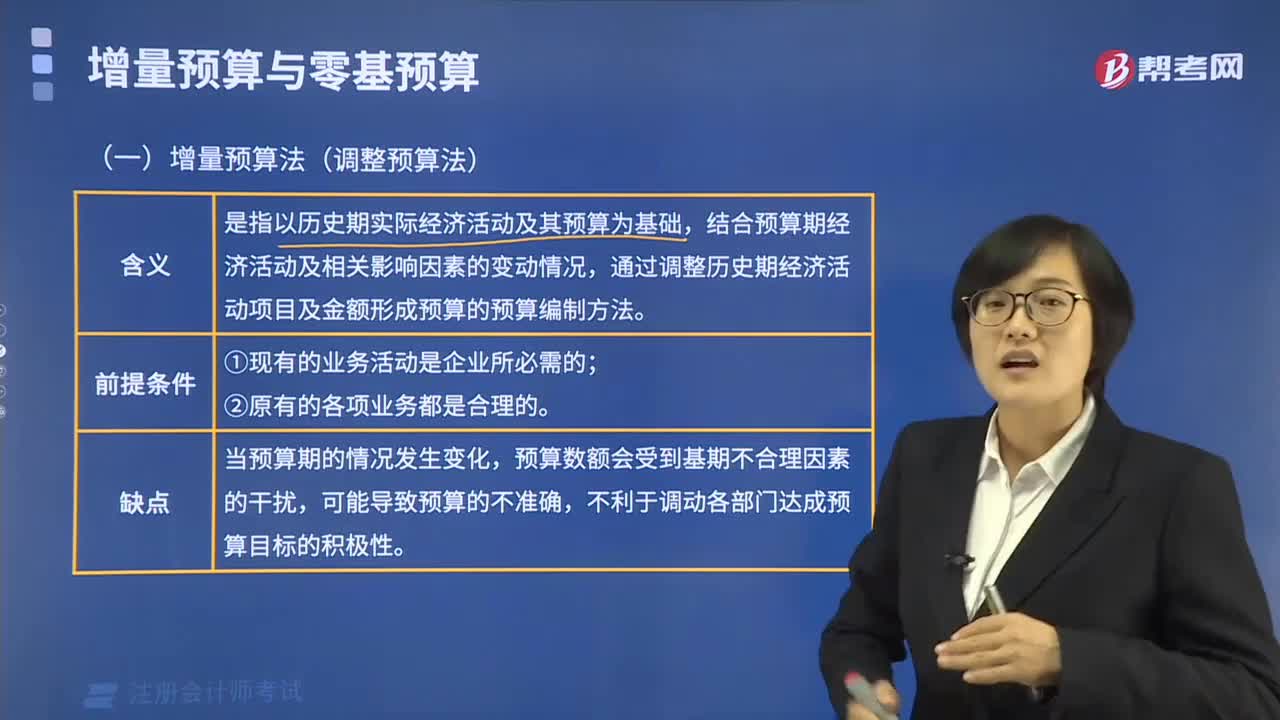

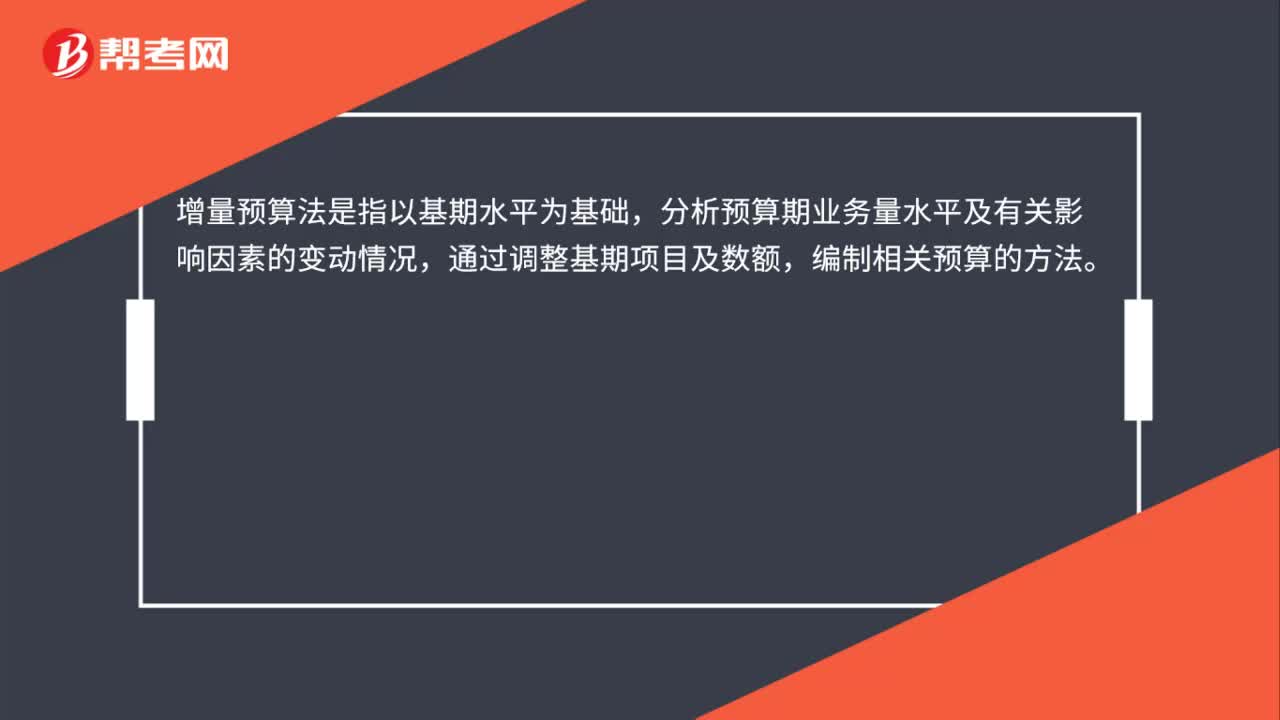

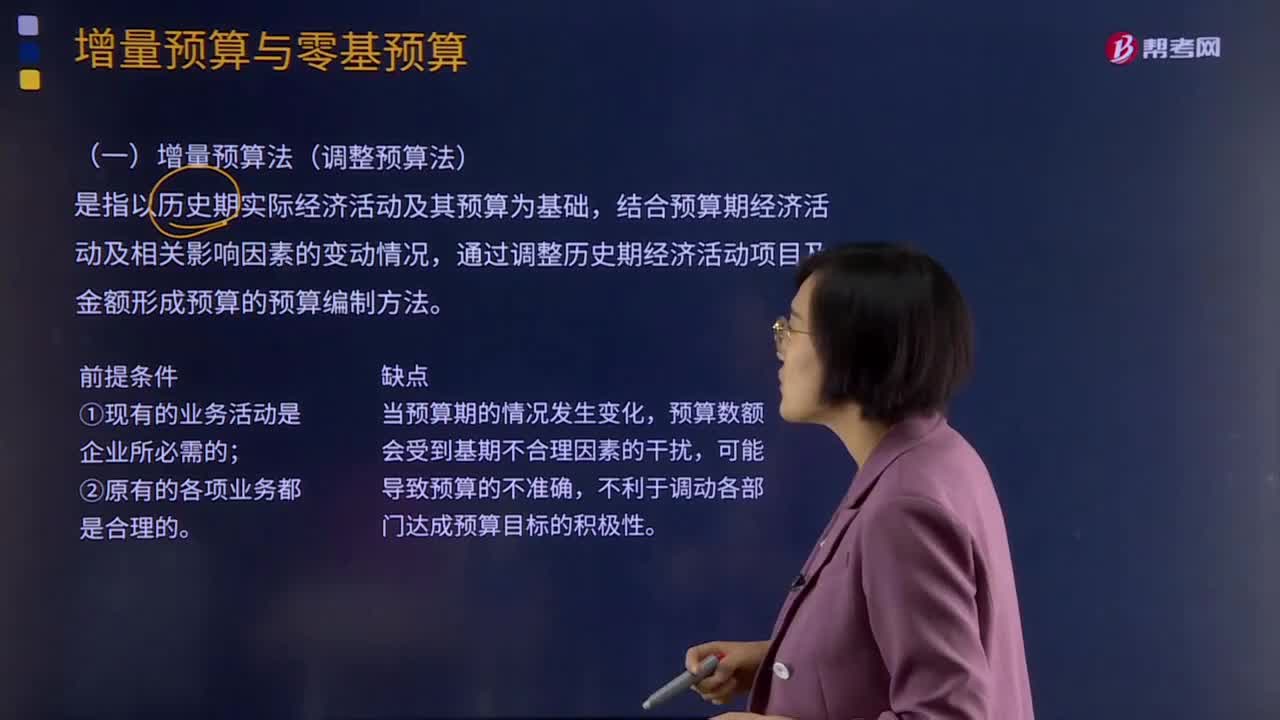

02:58速記增量預算法是指什么?:營業(yè)預算的編制方法可分為增量預算法和零基預算法兩大類。增量預算法又稱調整預算法,是指以歷史期實際經濟活動及其預算為基礎,結合預算期經濟活動及相關影響因素的變動情況,通過調整歷史期經濟活動項目及金額形成預算的預算編制方法。③增加費用預算是值得的。然后這些部門或單位再將資金分配給適當?shù)幕顒踊蛉蝿铡T隽款A算基本上都是從前一期的預算推演出來的,都采用上一期的預算作為參考點。

02:35

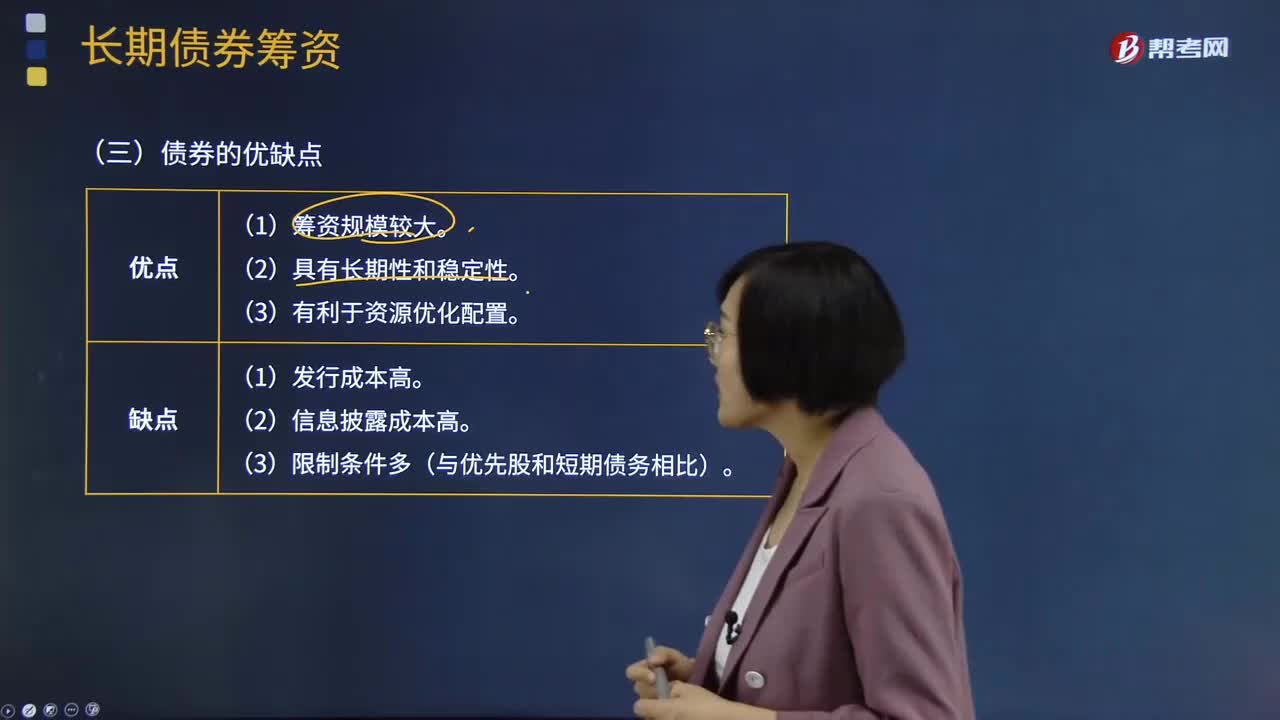

02:35債券的優(yōu)點和缺點分別有哪些?:債券是政府、企業(yè)、銀行等債務人為籌集資金,按照法定程序發(fā)行并向債權人承諾于指定日期還本付息的有價證券。債券是一種金融契約,同時承諾按一定利率支付利息并按約定條件償還本金的債權債務憑證。債券的本質是債的證明書,債券購買者或投資者與發(fā)行者之間是一種債權債務關系,債券發(fā)行人即債務人,投資者(債券購買者)即債權人。債券是一種有價證券。由于債券的利息通常是事先確定的。

01:28

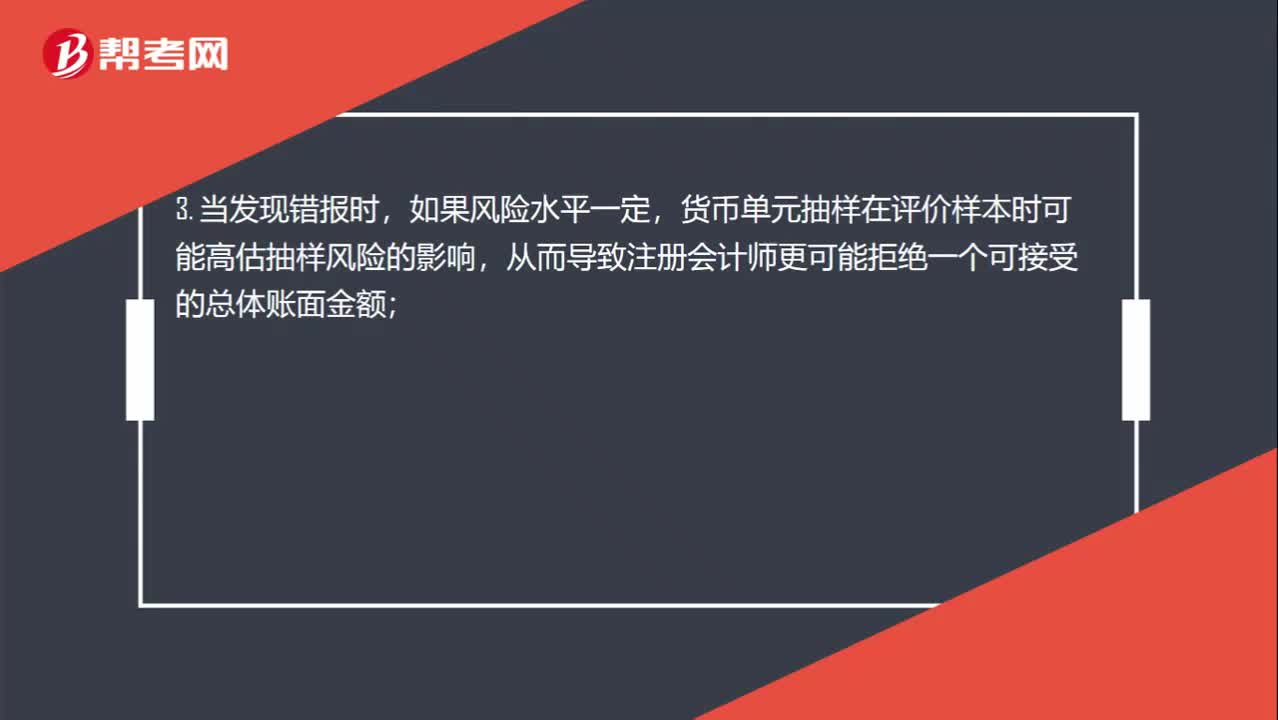

01:28貨幣單元抽樣的缺點有哪些?:1. 貨幣單元抽樣不適用于測試總體的低估,因為賬面金額小但被嚴重低估的項目被選中的概率低,如果在貨幣單元抽樣中發(fā)現(xiàn)低估,注冊會計師在評價樣本時需要特別考慮;2. 對零余額或負余額的選取需要在設計時予以特別考慮;貨幣單元抽樣在評價樣本時可能高估抽樣風險的影響,從而導致注冊會計師更可能拒絕一個可接受的總體賬面金額;注冊會計師通常需要逐個累計總體金額,5. 當預計總體錯報的金額增加時。

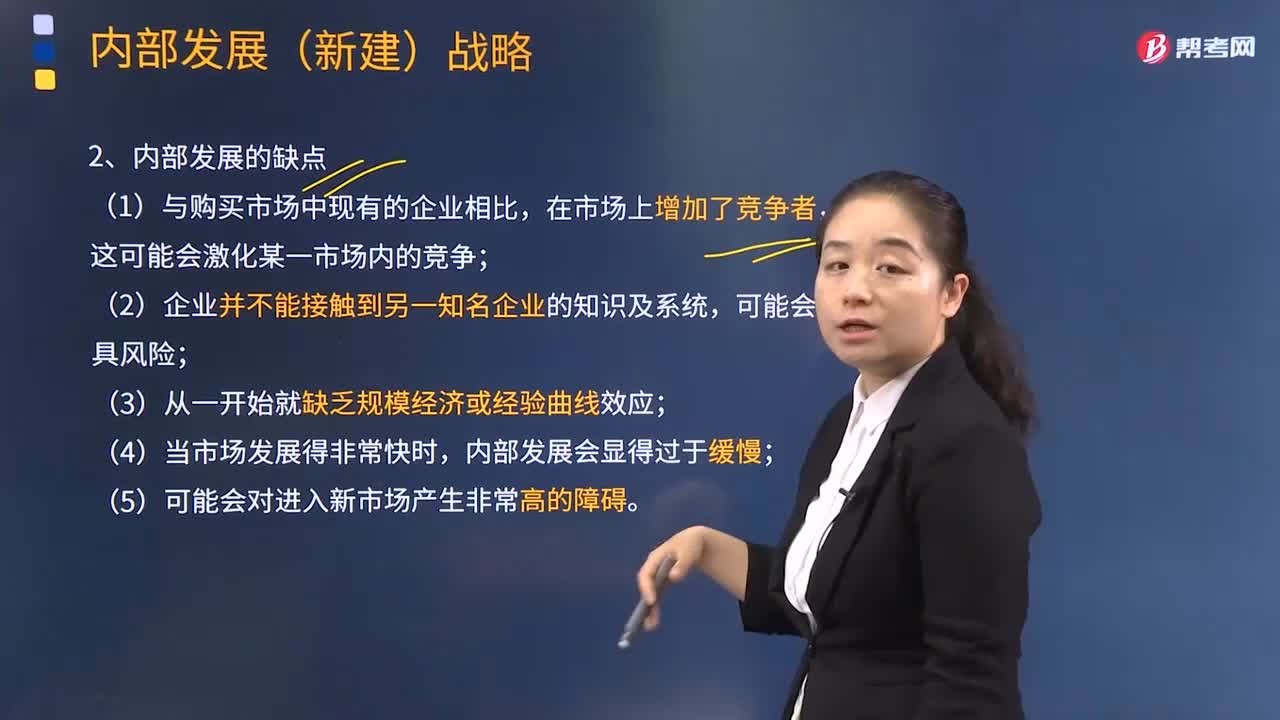

02:54

02:54采取內部發(fā)展的缺點有哪些?:采取內部發(fā)展的缺點有哪些?是企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動等內部資源來實現(xiàn)擴張。(1)與購買市場中現(xiàn)有的企業(yè)相比,這可能會激化某一市場內的競爭;(3)從一開始就缺乏規(guī)模經濟或經驗曲線效應;(4)當市場發(fā)展得非常快時,內部發(fā)展會顯得過于緩慢;(5)可能會對進入新市場產生非常高的障礙。完全競爭條件下內生增長模型存在一定的缺陷:一是完全競爭假設條件過于嚴格。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日