下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:37

01:37怎樣理解所有者權(quán)益各分錄對留存收益和所有者權(quán)益總額增減變動的影響?:怎樣理解所有者權(quán)益各分錄對留存收益和所有者權(quán)益總額增減變動的影響?留存收益,包括盈余公積和未分配利潤。如果某一事項(xiàng)只影響盈余公積或只影響未分配利潤,影響金額一樣,或者都不影響這兩項(xiàng),就不影響留存收益。所有者權(quán)益包括資本公積、實(shí)收資本(股本)、盈余公積、其他綜合收益、利潤分配等。如果影響所有者權(quán)益項(xiàng)目的中的某一項(xiàng),如果同時影響多項(xiàng),金額相等,不影響所有者權(quán)益總額。

01:00

01:00盈余公積轉(zhuǎn)增資本為什么不會引起所有者權(quán)益總額發(fā)生增減變動?:盈余公積轉(zhuǎn)增資本為什么不會引起所有者權(quán)益總額發(fā)生增減變動?盈余公積轉(zhuǎn)增資本,分錄如下:借:盈余公積:貸,實(shí)收資本或股本,借貸雙方都是所有者權(quán)益科目。從而是所有者權(quán)益內(nèi)部科目之間的相互轉(zhuǎn)換并不會引起所有者權(quán)益總額發(fā)生增減變動

01:52

01:52為什么回購庫存股會引起所有者權(quán)益減少而注銷庫存股不會引起所有者權(quán)益變化?:為什么回購庫存股會引起所有者權(quán)益減少而注銷庫存股不會引起所有者權(quán)益變化?實(shí)收資本(股本)的減少分為兩步,第一步是將自己的股票回購回來,第二步是注銷。回購的分錄是:銀行存款。根據(jù)分錄來看:所有者權(quán)益減少了:注銷的分錄是(如果是回購股票支付的價款高于面值總額的):股本、資本公積——股本溢價、盈余公積、利潤分配——未分配利潤,貸。庫存股可以看出分錄的借貸方都是所有者權(quán)益類的科目

00:27

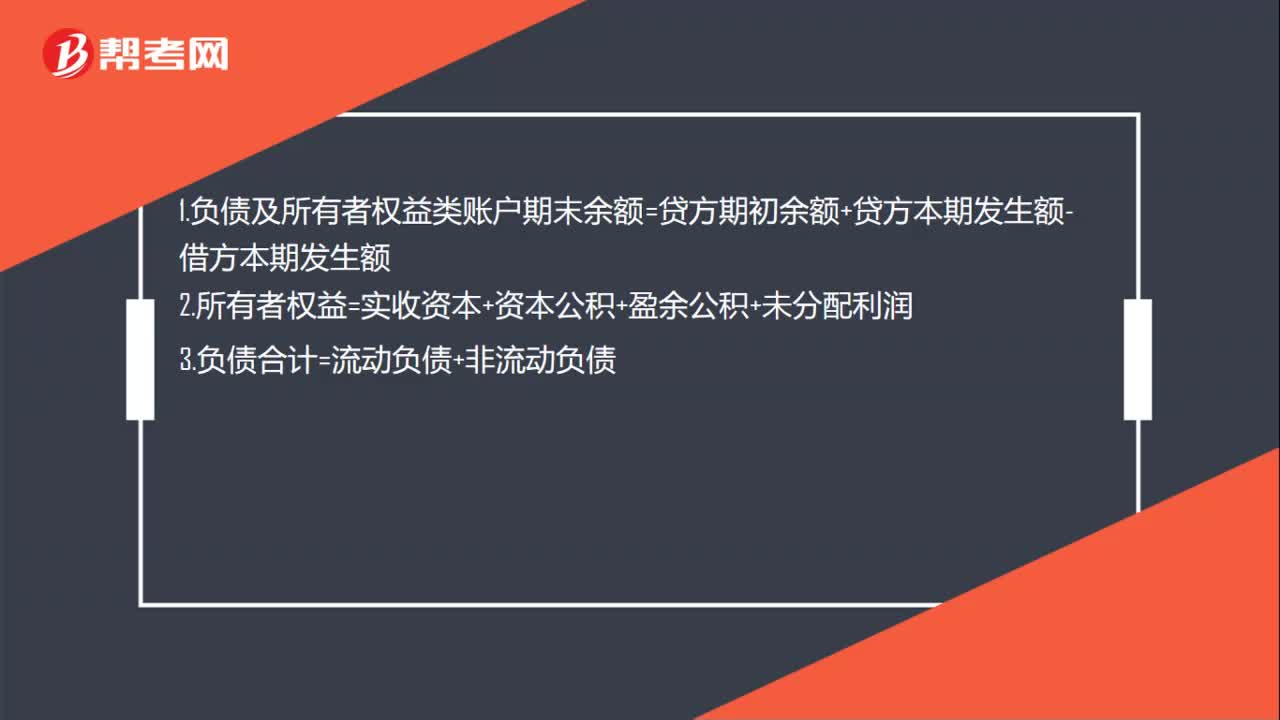

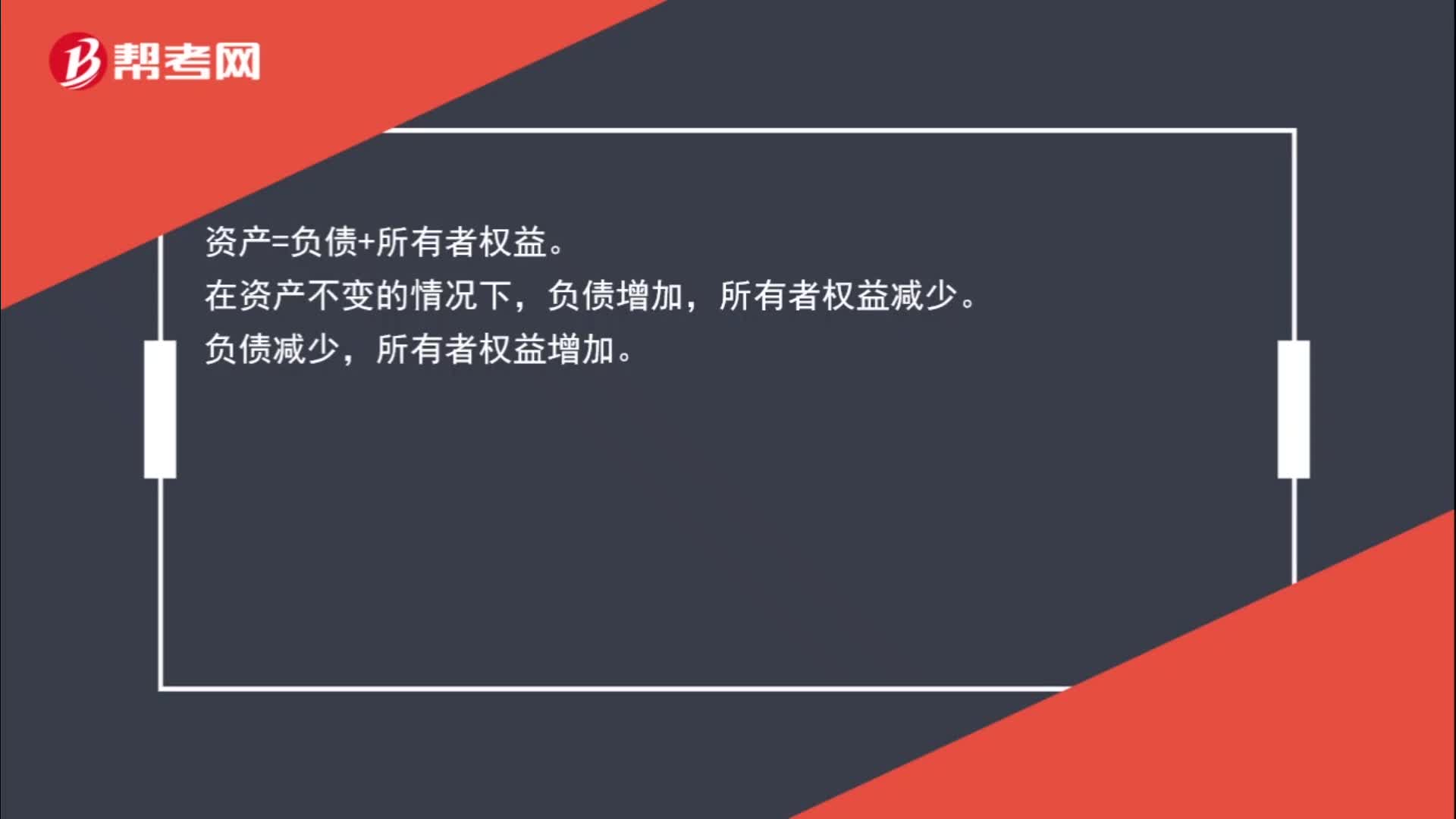

00:27反映資金運(yùn)動靜態(tài)表現(xiàn)的會計(jì)要素有哪些?:反映資金運(yùn)動靜態(tài)表現(xiàn)的會計(jì)要素有哪些?反映資金運(yùn)動靜態(tài)表現(xiàn)的會計(jì)要素有資產(chǎn)、負(fù)債、所有者權(quán)益。即:資產(chǎn)=負(fù)債+所有者權(quán)益。

00:46

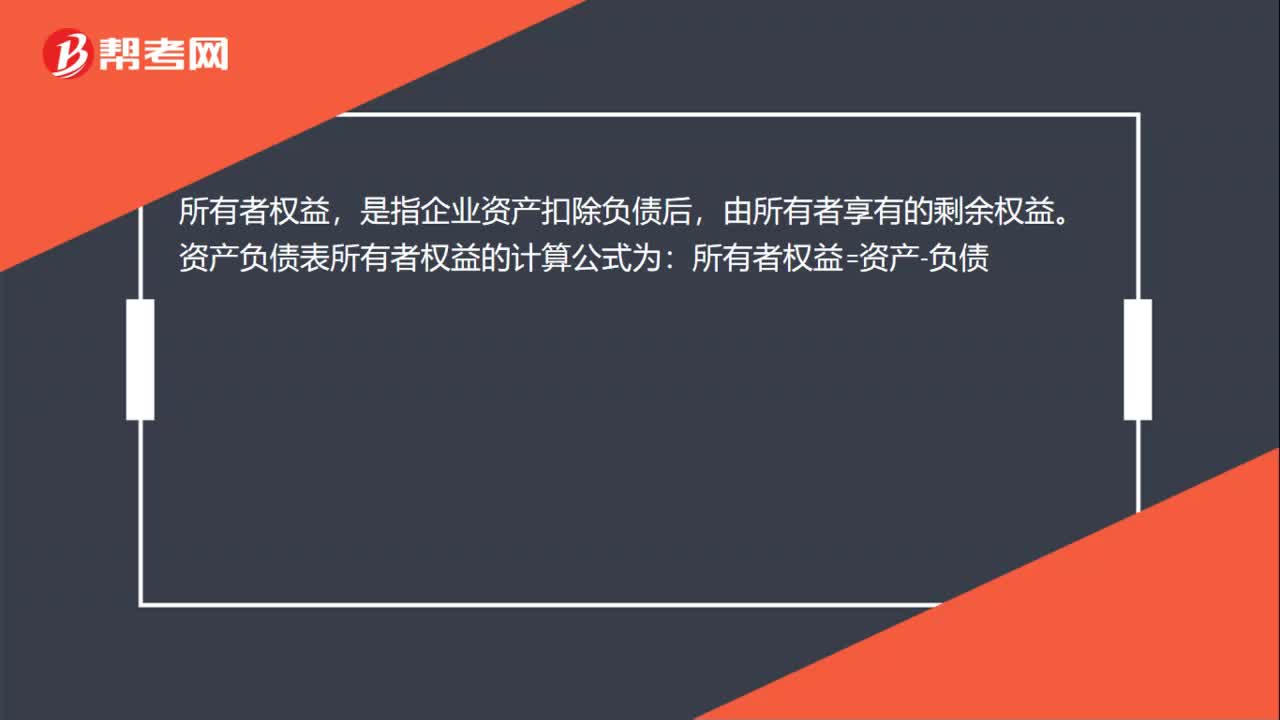

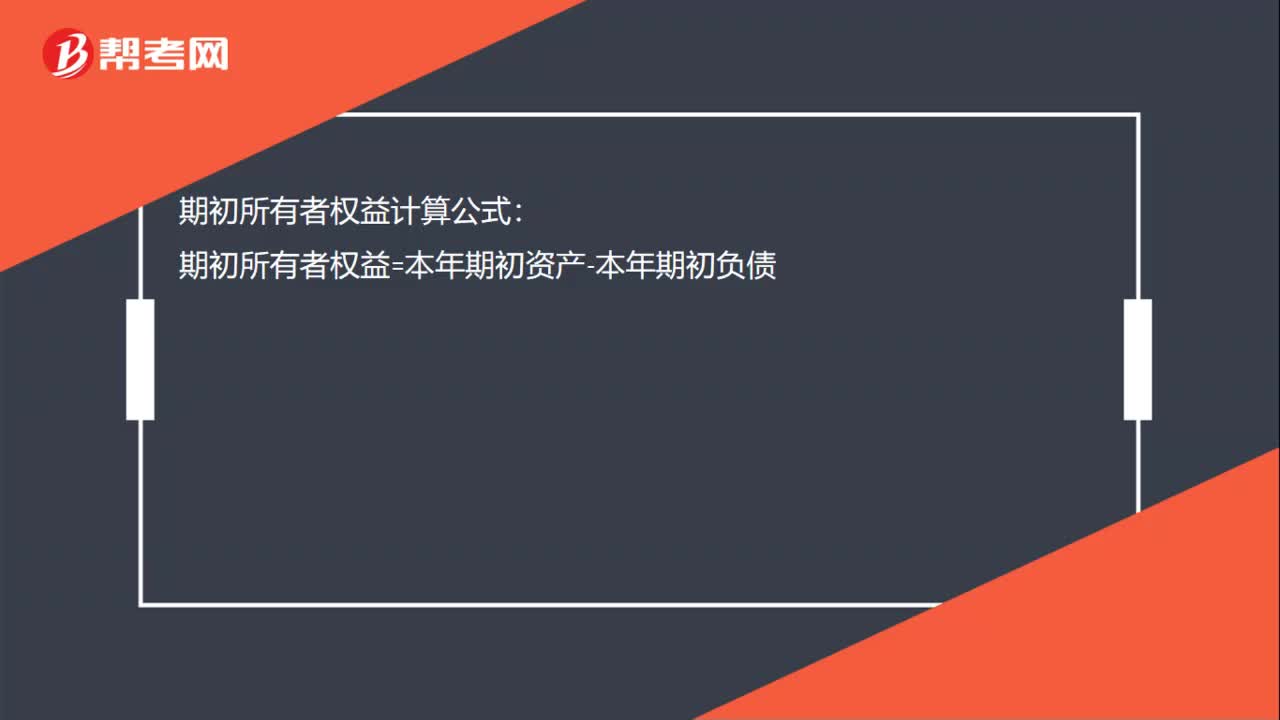

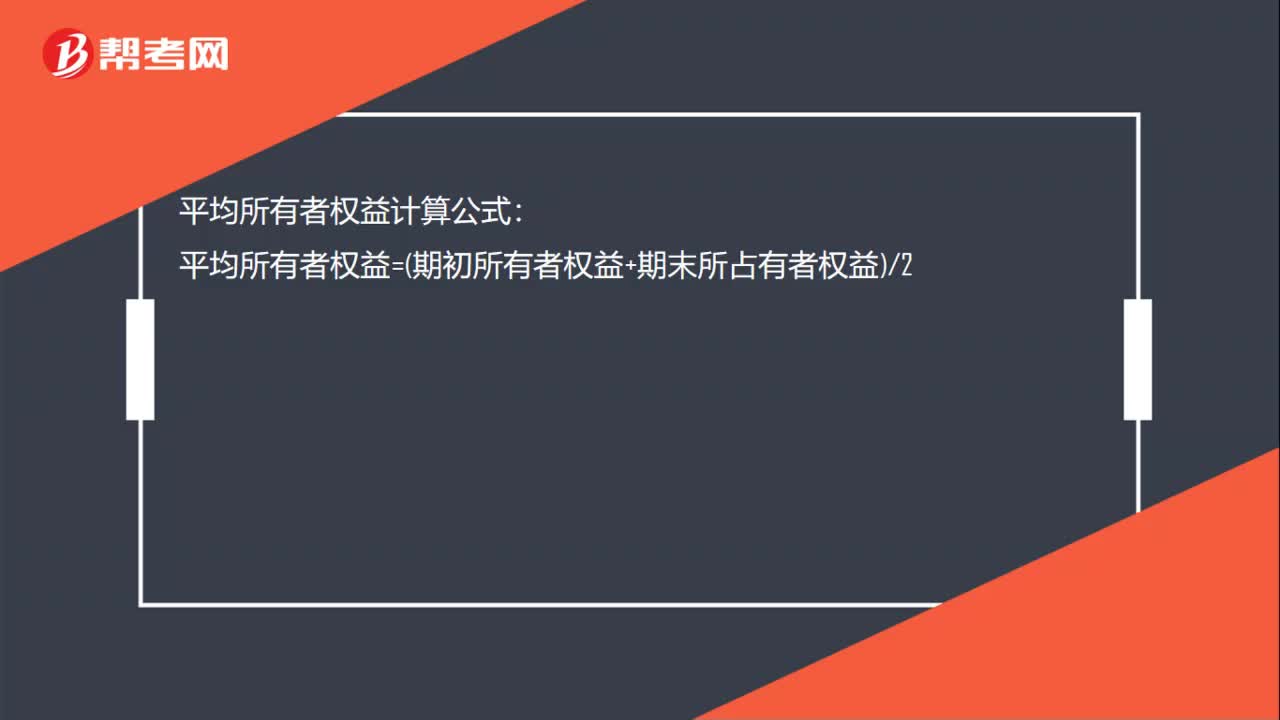

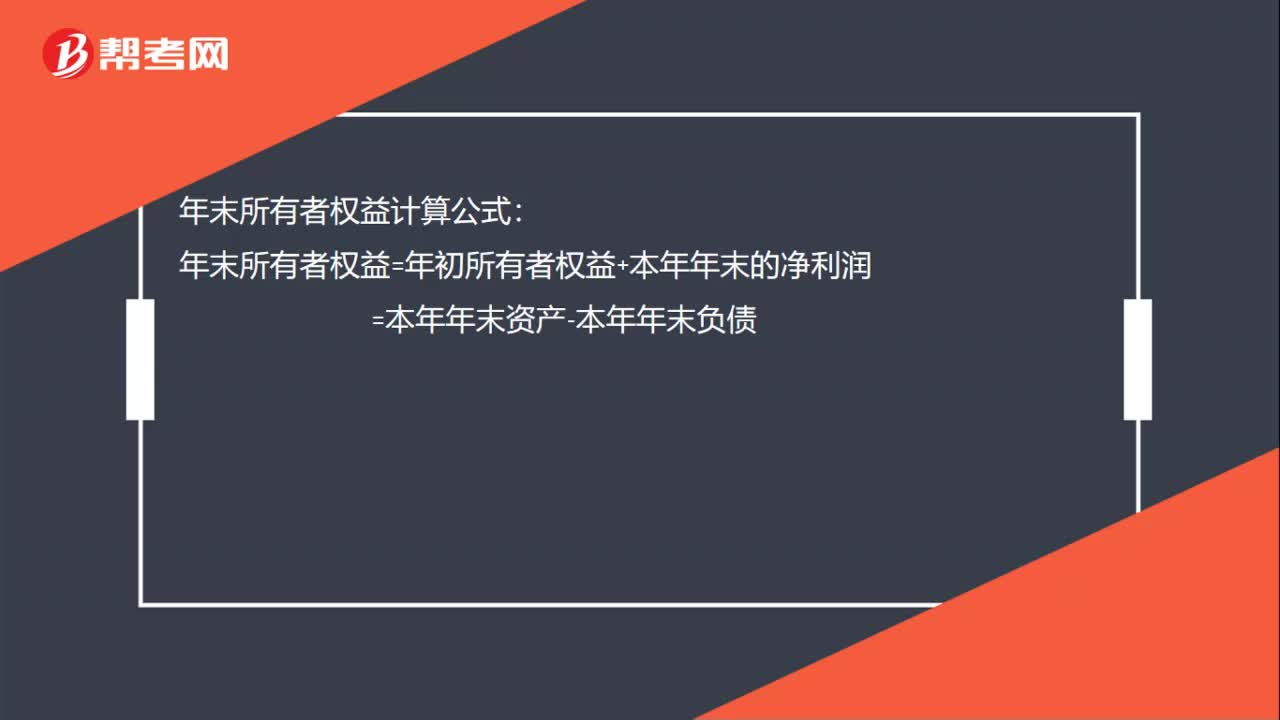

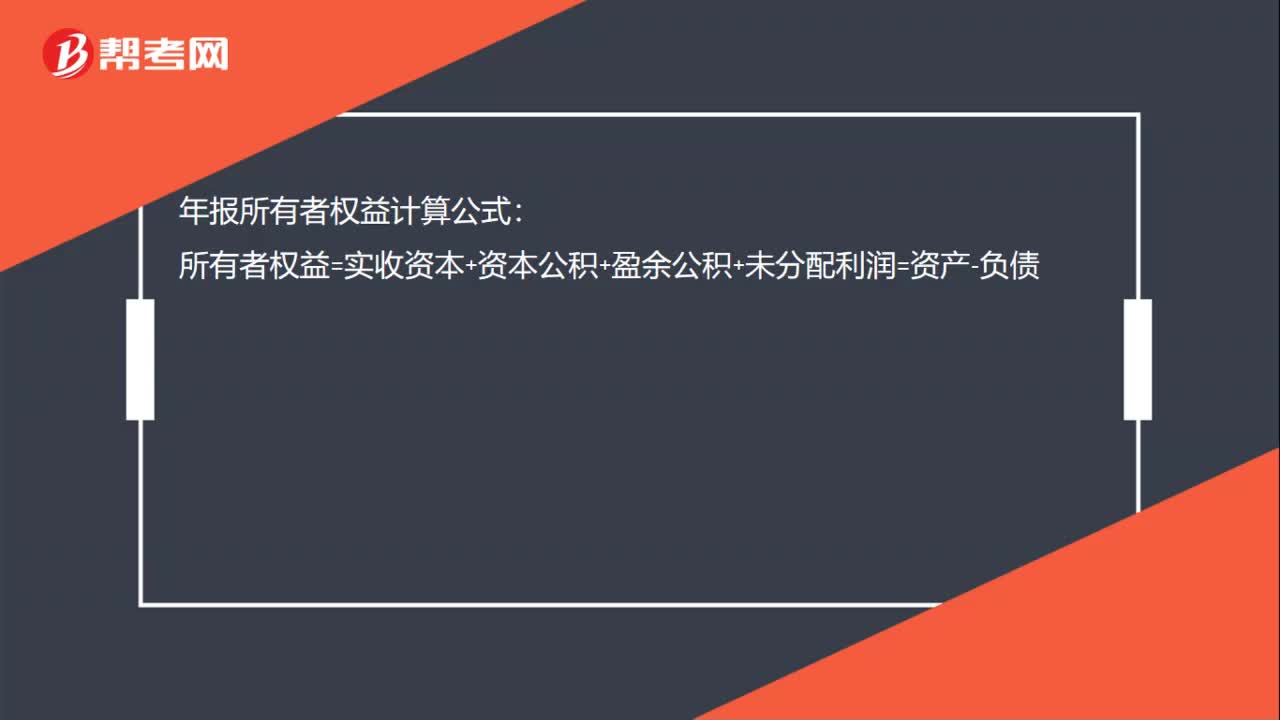

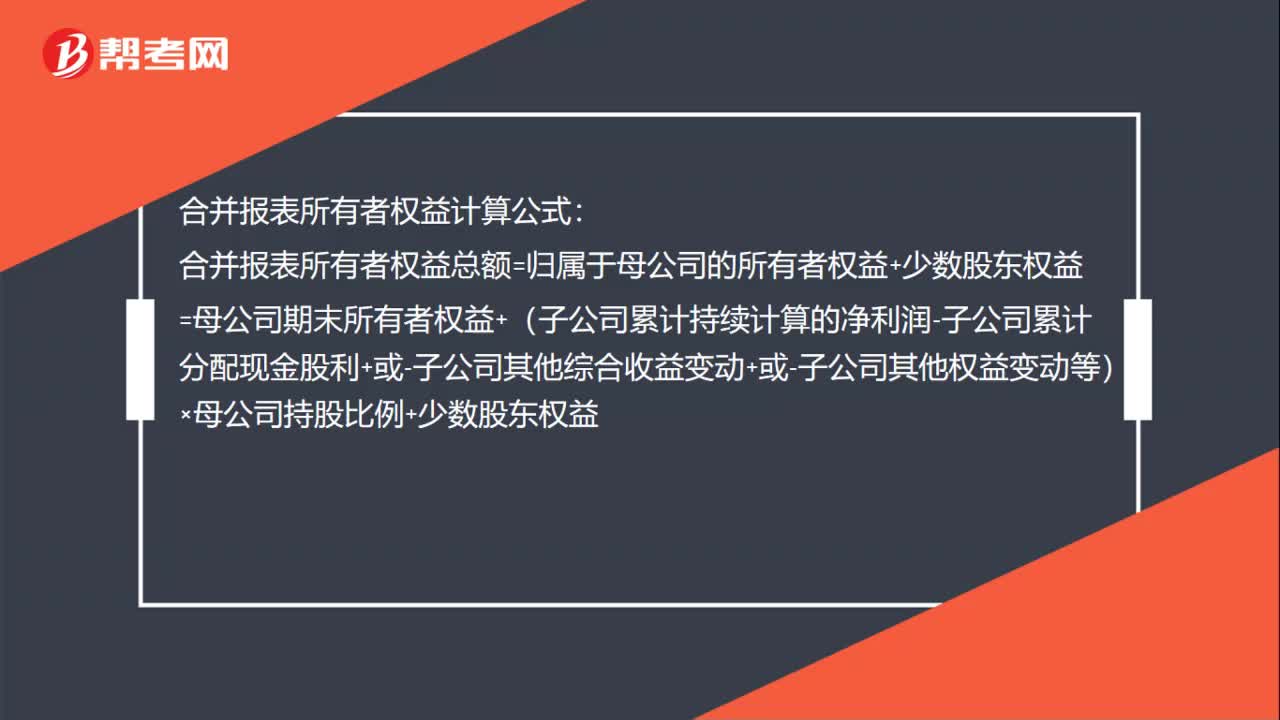

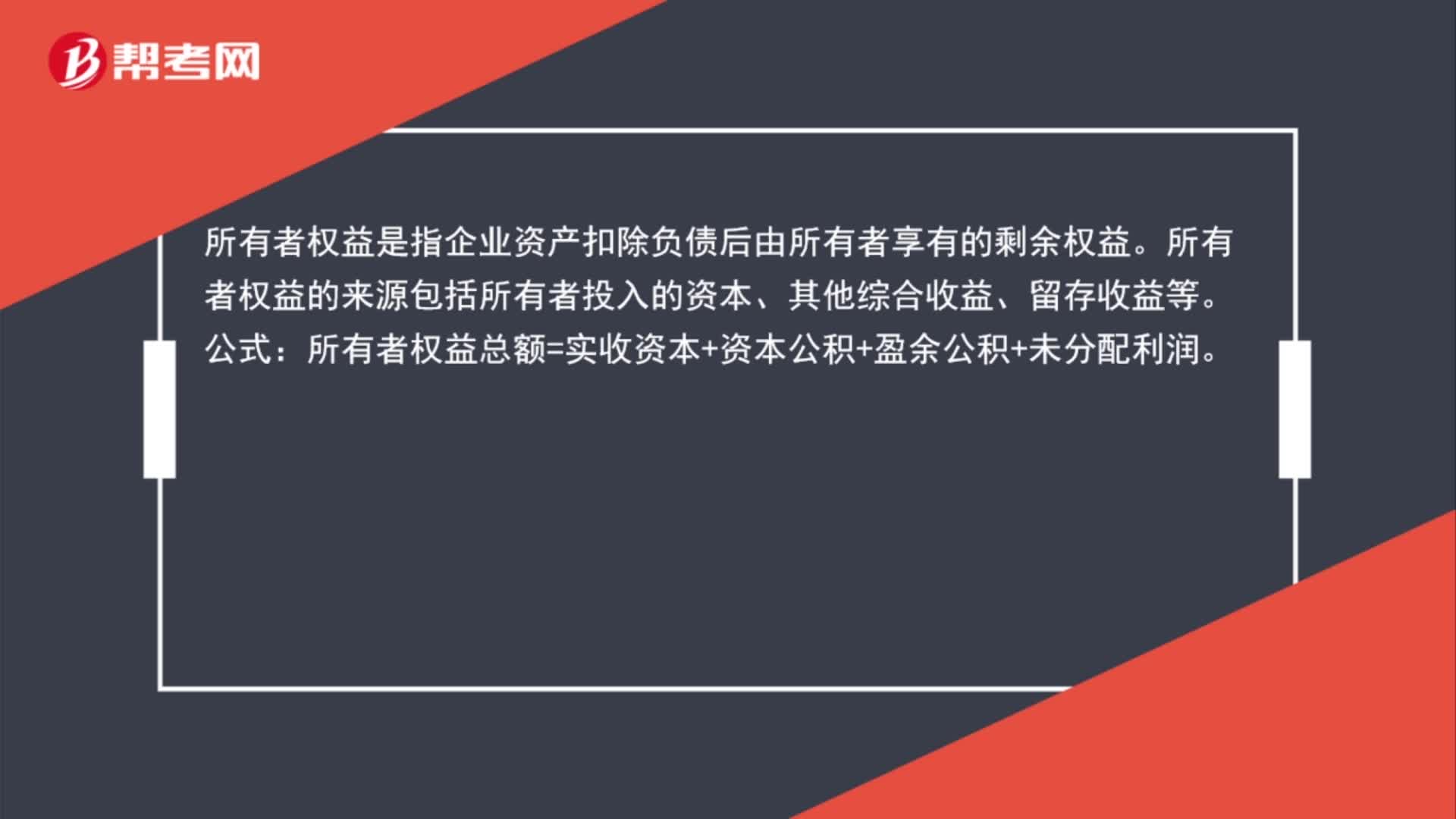

00:46所有者權(quán)益變動表公式是什么?:所有者權(quán)益變動表公式是什么?所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益。所有者權(quán)益的來源包括所有者投入的資本、其他綜合收益、留存收益等。公式:所有者權(quán)益總額=實(shí)收資本+資本公積+盈余公積+未分配利潤。

00:53

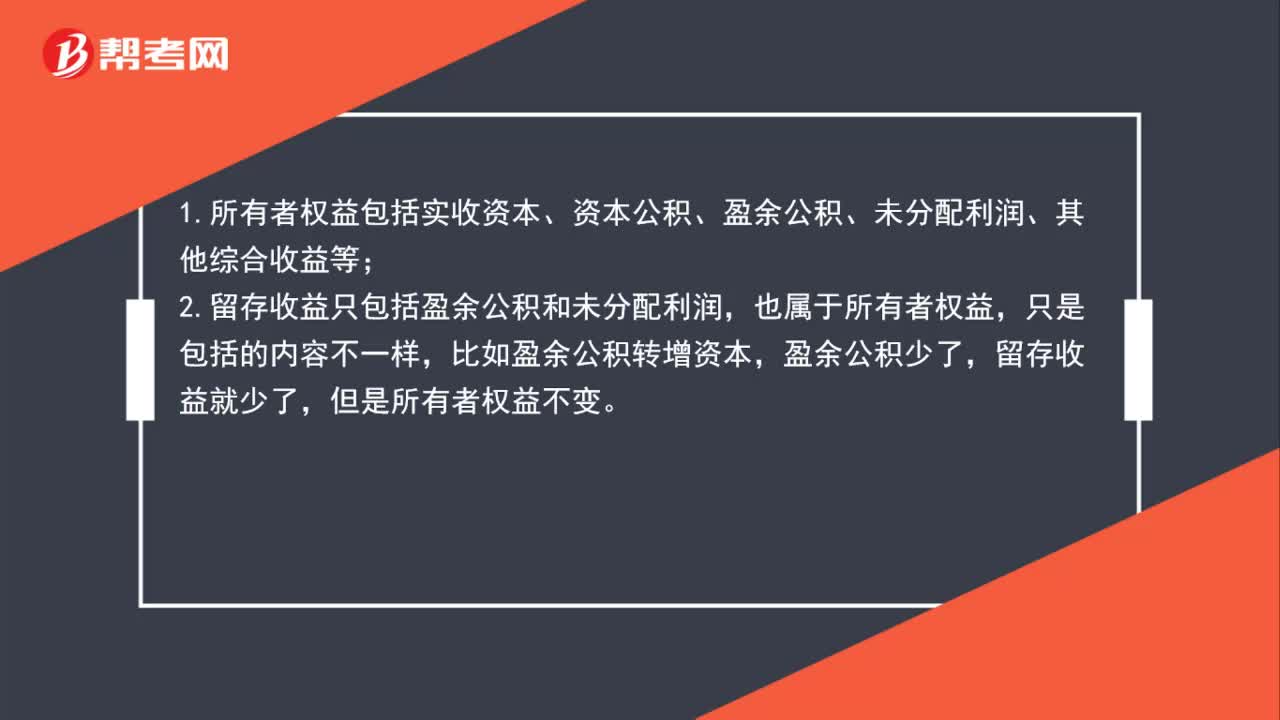

00:53所有者權(quán)益和留存收益有什么關(guān)系?:所有者權(quán)益和留存收益有什么關(guān)系?1.所有者權(quán)益包括實(shí)收資本、資本公積、盈余公積、未分配利潤、其他綜合收益等;2.留存收益只包括盈余公積和未分配利潤,也屬于所有者權(quán)益,只是包括的內(nèi)容不一樣,比如盈余公積轉(zhuǎn)增資本,盈余公積少了,留存收益就少了,但是所有者權(quán)益不變。

00:39

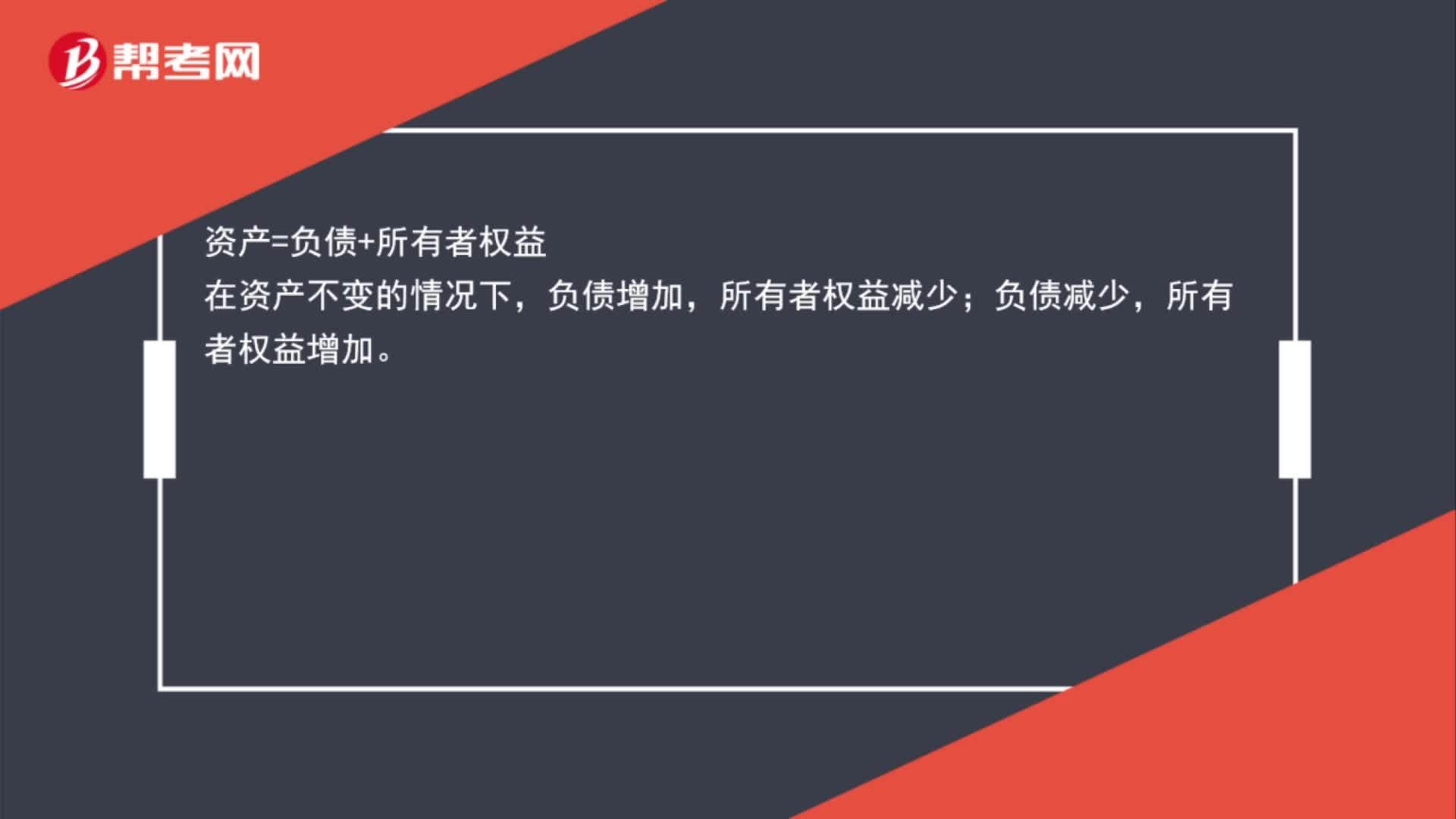

00:39為什么負(fù)債減少所有者權(quán)益增加、負(fù)債增加所有者權(quán)益減少?:為什么負(fù)債減少所有者權(quán)益增加、負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益,在資產(chǎn)不變的情況下,負(fù)債增加;所有者權(quán)益減少,負(fù)債減少。所有者權(quán)益增加

00:18

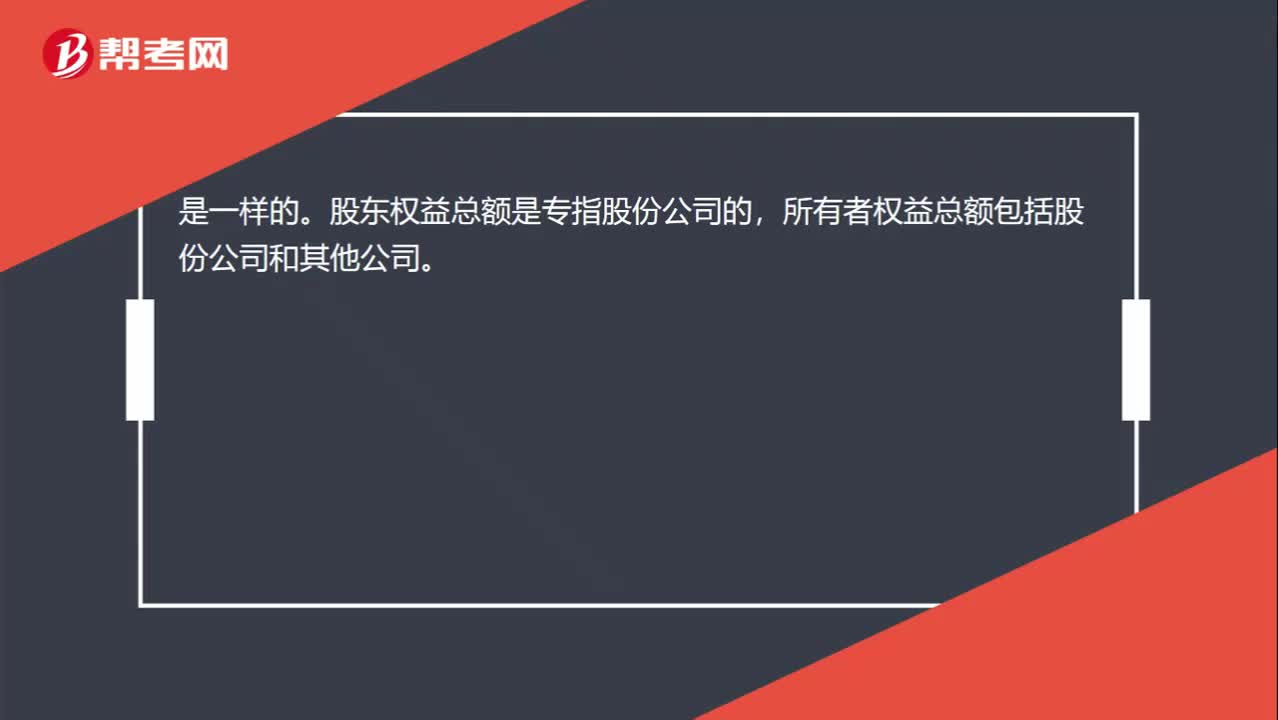

00:18股東權(quán)益總額和所有者權(quán)益總額一樣嗎?:股東權(quán)益總額和所有者權(quán)益總額一樣嗎?是一樣的。股東權(quán)益總額是專指股份公司的,所有者權(quán)益總額包括股份公司和其他公司。

01:45

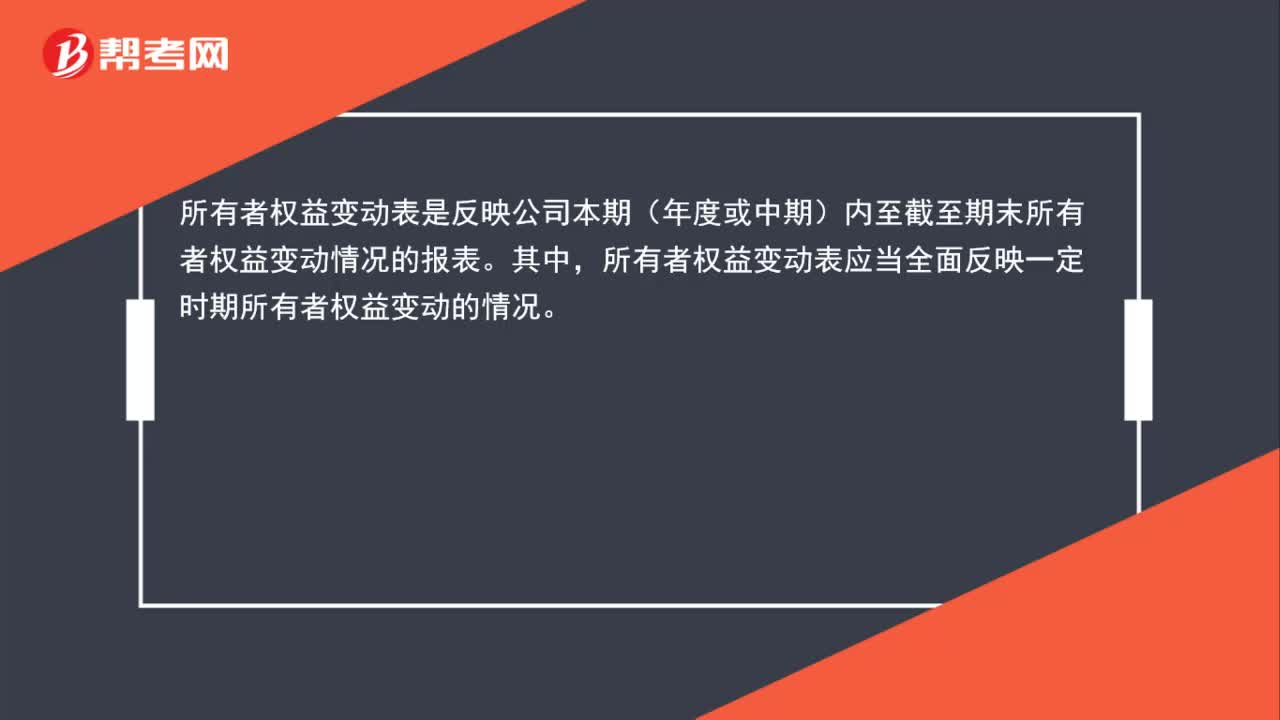

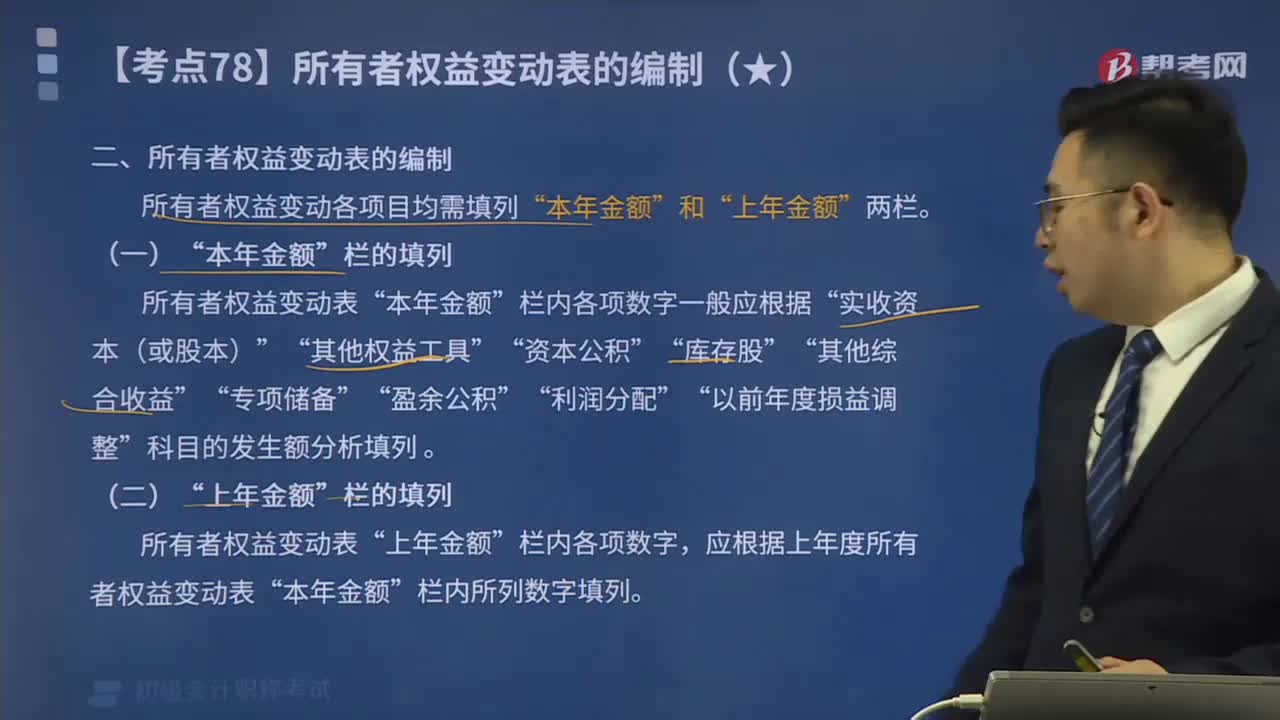

01:45帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?:帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報(bào)表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。所有者權(quán)益變動各項(xiàng)目均需填列“科目的發(fā)生額分析填列”所有者權(quán)益變動表”應(yīng)根據(jù)上年度所有者權(quán)益變動表。反映凈利潤和其他綜合收益扣除所得稅影響后的凈額相加后的合計(jì)金額( )。

00:38

00:38為什么負(fù)債減少所有者權(quán)益增加,負(fù)債增加所有者權(quán)益減少?:負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益。在資產(chǎn)不變的情況下,負(fù)債增加,所有者權(quán)益減少。負(fù)債減少,所有者權(quán)益增加。

04:40

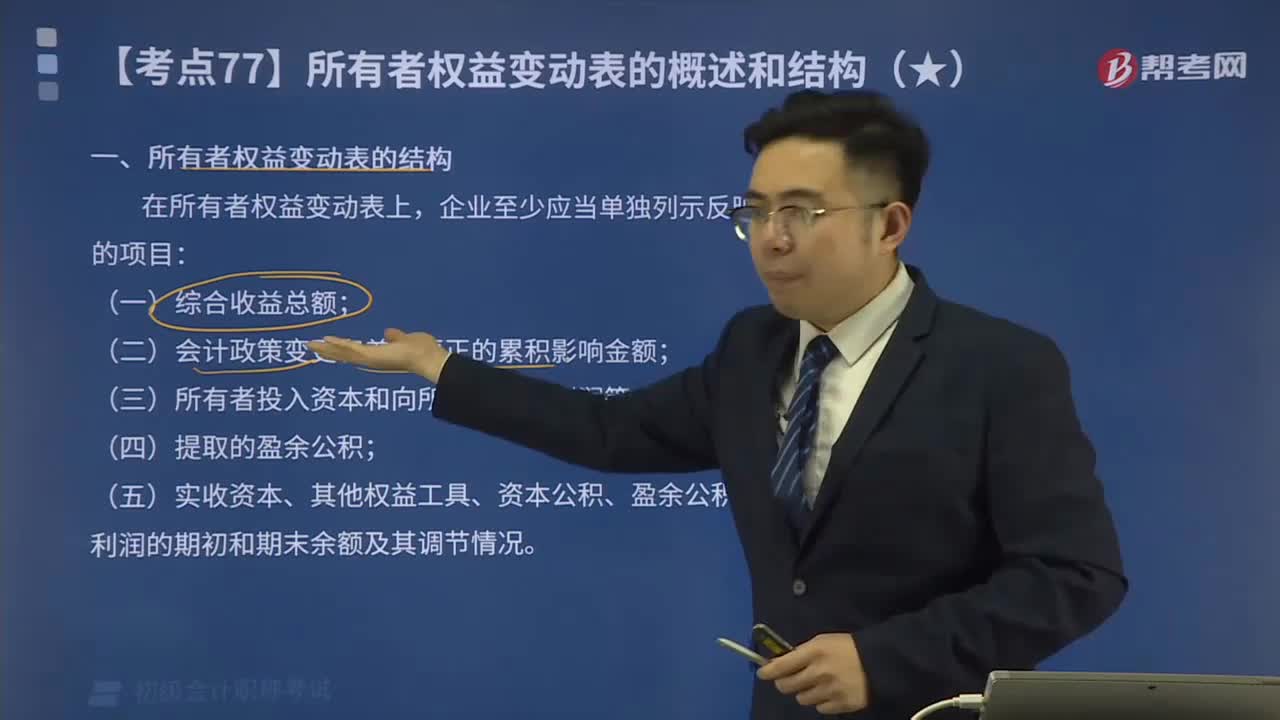

04:40一起來看看所有者權(quán)益變動表的結(jié)構(gòu)是怎樣的?:一起來看看所有者權(quán)益變動表的結(jié)構(gòu)是怎樣的?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報(bào)表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。在所有者權(quán)益變動表上,企業(yè)至少應(yīng)當(dāng)單獨(dú)列示反映下列信息的項(xiàng)目:(二)會計(jì)政策變更和差錯更正的累積影響金額;(三)所有者投入資本和向所有者分配利潤等;

01:00

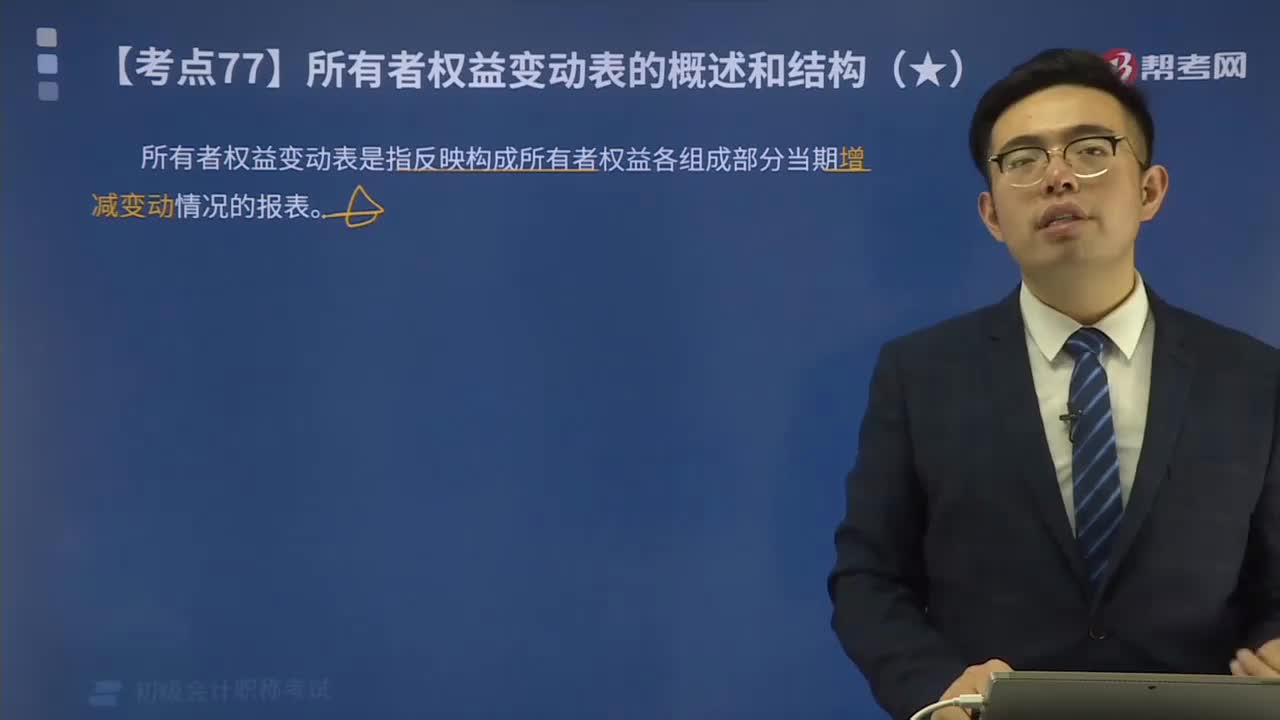

01:00帶你快速掌握什么是所有者權(quán)益變動表?:帶你快速掌握什么是所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報(bào)表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。公司所有者權(quán)益變動情況是以資產(chǎn)負(fù)債表附表形式予以體現(xiàn)的。(2)所有者權(quán)益增減變動的重要結(jié)構(gòu)性信息。所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動情況的報(bào)表。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日