下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:39

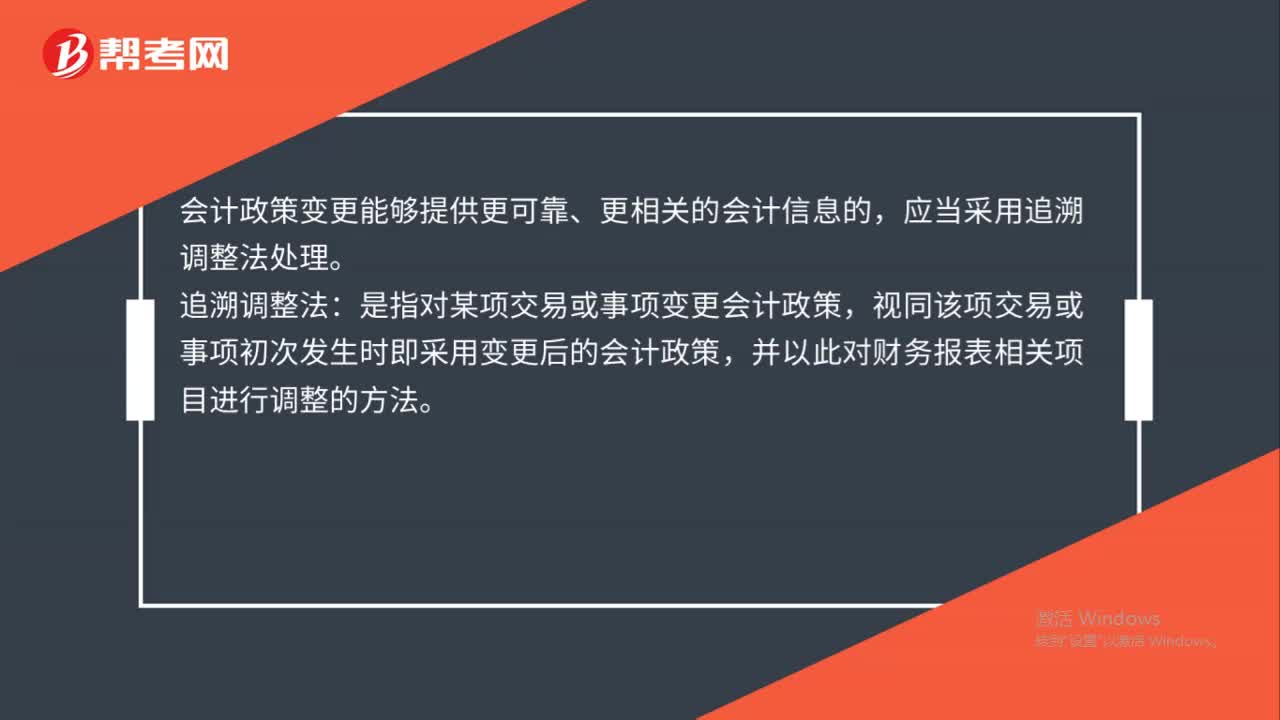

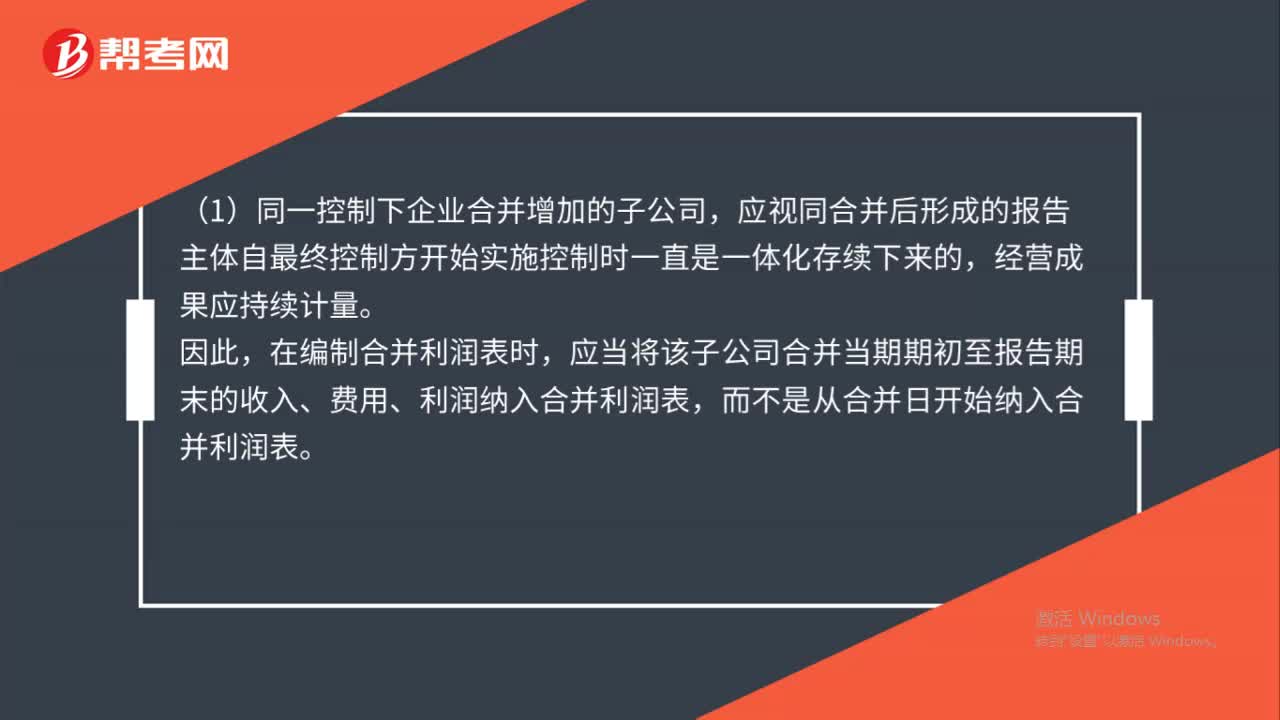

01:39同一控制下企業(yè)合并的會計如何處理?:長期股權(quán)投資(合并日于享有被合并方相對于最終控制方而言的賬面價值的份額):有關(guān)資產(chǎn)、負(fù)債(支付的合并對價的賬面價值)。資本公積——資本溢價或股本溢價(倒擠),資本公積。當(dāng)資本公積在借方時:表示沖減母公司的資本公積(資本溢價或股本溢價):資本公積(資本溢價或股本溢價)的余額不足沖減的,應(yīng)沖減留存收益(盈余公積和未分配利潤),資本公積(資本溢價或股本溢價)(不足沖減部分沖減盈余公積和未分配利潤)

00:38

00:38如何設(shè)置會計科目名稱?:如何設(shè)置會計科目名稱?會計科目名稱:從會計軟件的要求來看,企業(yè)所使用的會計科目的名稱可以是漢字、英文字母、數(shù)字等符號,但不能為空。科目名稱與科目編碼具有一一對應(yīng)關(guān)系。在命名科目名稱時只需命名本級科目名稱,不必帶上級科目名稱。

03:43

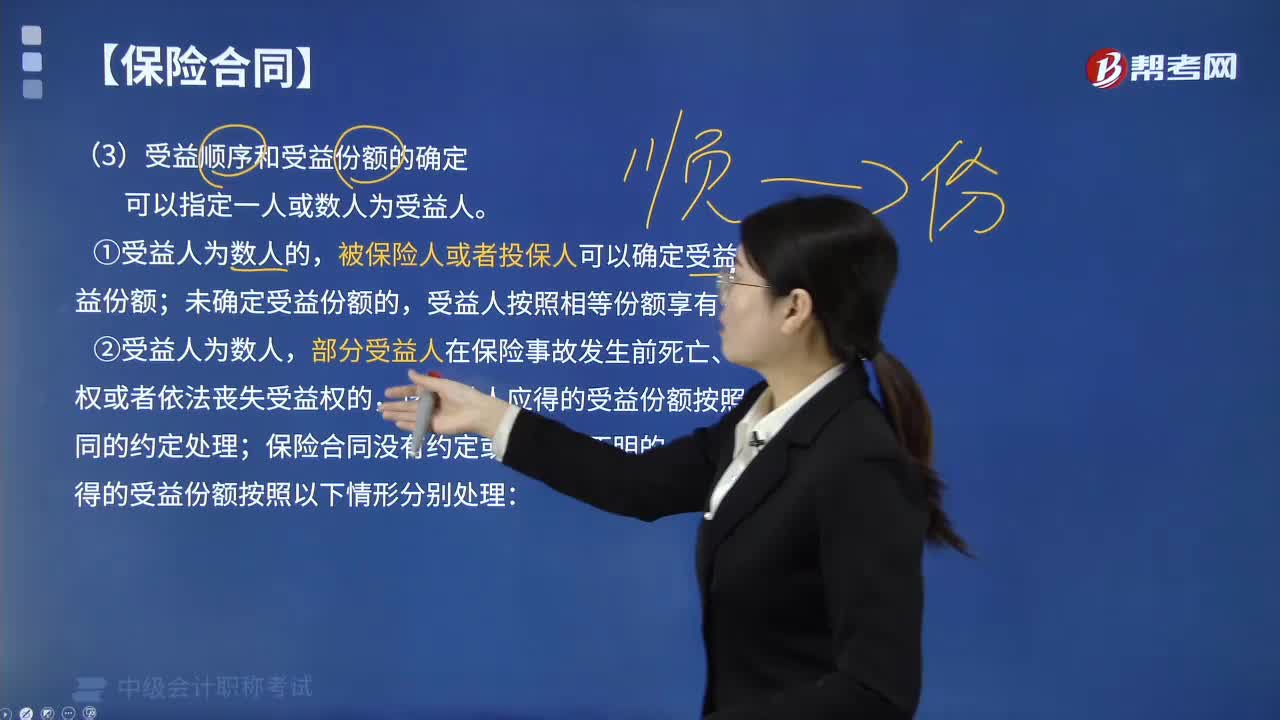

03:43保險合同中受益人的受益順序和份額是如何規(guī)定的?:保險合同中受益人的受益順序和份額是如何規(guī)定的?被保險人或者投保人可以確定受益順序和受益份額;受益人按照相等份額享有受益權(quán)。該受益人應(yīng)得的受益份額按照保險合同的約定處理;該受益人應(yīng)得的受益份額按照以下情形分別處理:①未約定受益順序及受益份額的,③約定受益順序但未約定受益份額的,由后一順序的受益人平均享有。未約定受益順序及受益份額的,約定受益順序及受益份額的;由同順序的其他受益人按照相應(yīng)比例享有。

07:18

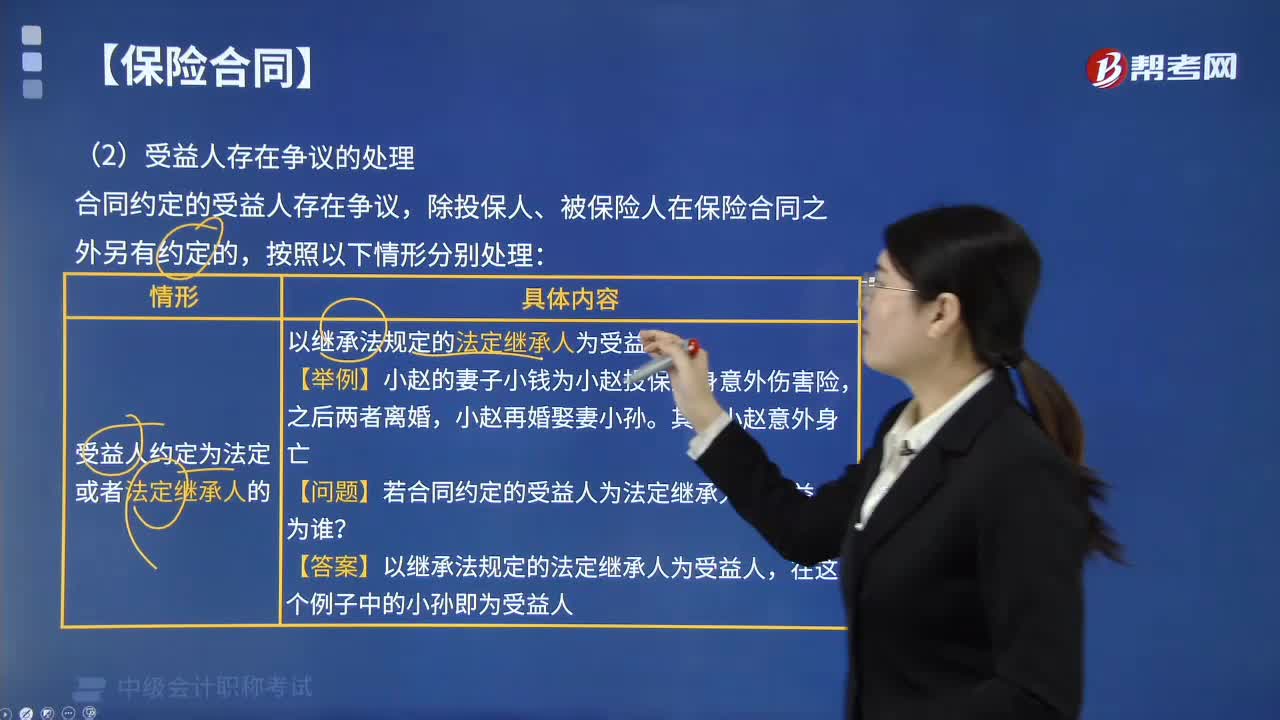

07:18保險受益人存在爭議應(yīng)如何處理?:保險受益人存在爭議應(yīng)如何處理?合同約定的受益人存在爭議,除投保人、被保險人在保險合同之外另有約定的,以繼承法規(guī)定的法定繼承人為受益人。【問題】若合同約定的受益人為法定繼承人,【答案】以繼承法規(guī)定的法定繼承人為受益人,根據(jù)保險事故發(fā)生時與被保險人的身份關(guān)系確定受益人。根據(jù)保險合同成立時與被保險人的身份關(guān)系確定受益人。【問題】合同約定的受益人為小趙的妻子,認(rèn)定為未指定受益人。

00:30

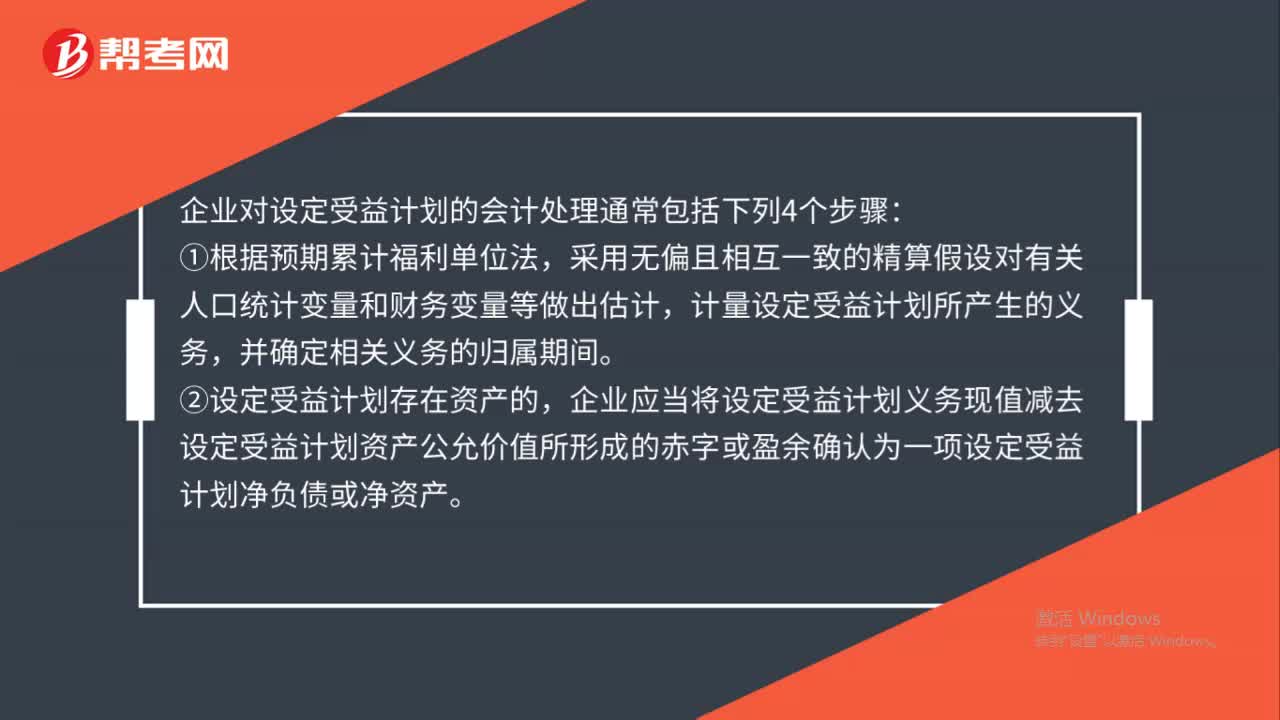

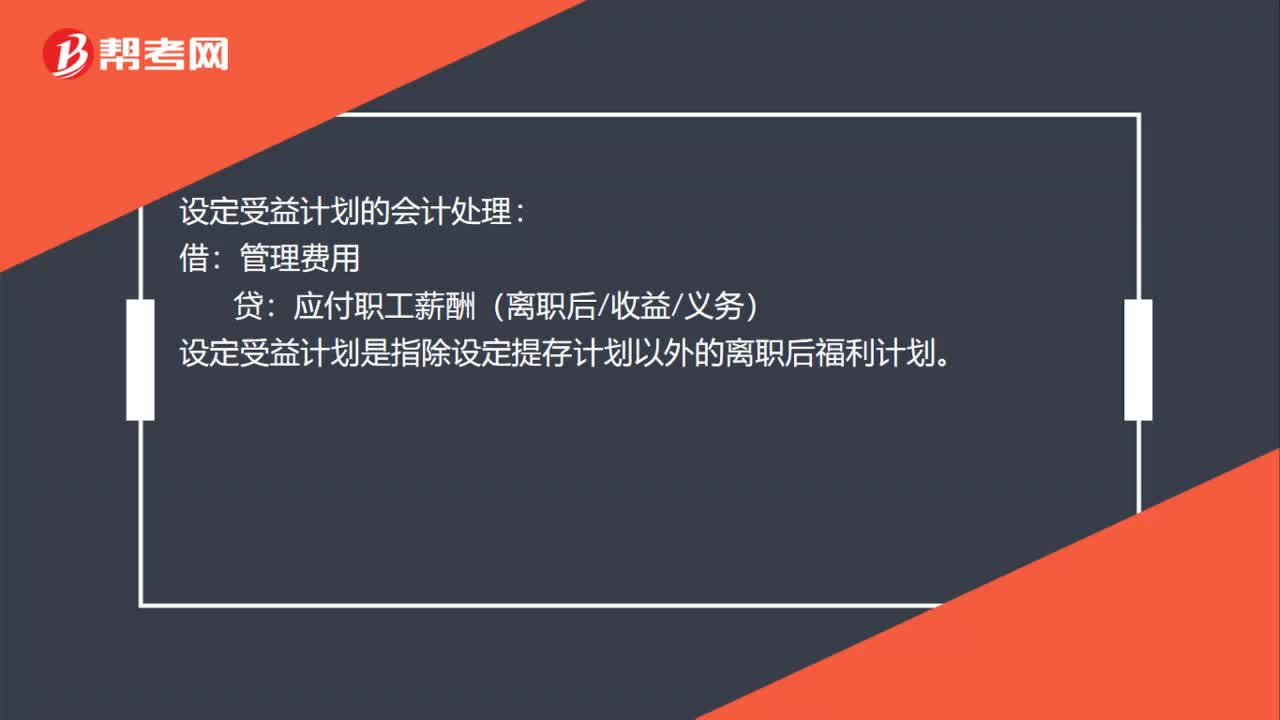

00:30設(shè)定受益計劃的會計處理是什么?:設(shè)定受益計劃的會計處理:借:管理費(fèi)用:貸。應(yīng)付職工薪酬(離職后收益義務(wù))設(shè)定受益計劃是指除設(shè)定提存計劃以外的離職后福利計劃

01:21

01:21如何理解會計的性質(zhì)?:如何理解會計的性質(zhì)?會計的性質(zhì)又稱會計系統(tǒng)的性質(zhì),是會計的內(nèi)容的特征,反映會計內(nèi)涵、特征、職能的根本表現(xiàn)。會計的性質(zhì)由客觀因素所決定的。會計是以貨幣為主要計量單位,對企業(yè)和行政、事業(yè)單位的經(jīng)濟(jì)活動進(jìn)行完整的、連續(xù)的、系統(tǒng)的核算和監(jiān)督,以提供經(jīng)濟(jì)信息和反映受托責(zé)任履行情況為主要目的的經(jīng)濟(jì)管理活動。會計職能,是指會計在經(jīng)濟(jì)管理過程中所具有的功能。會計核算的內(nèi)容主要包括:財務(wù)成果的計算和處理;

00:28

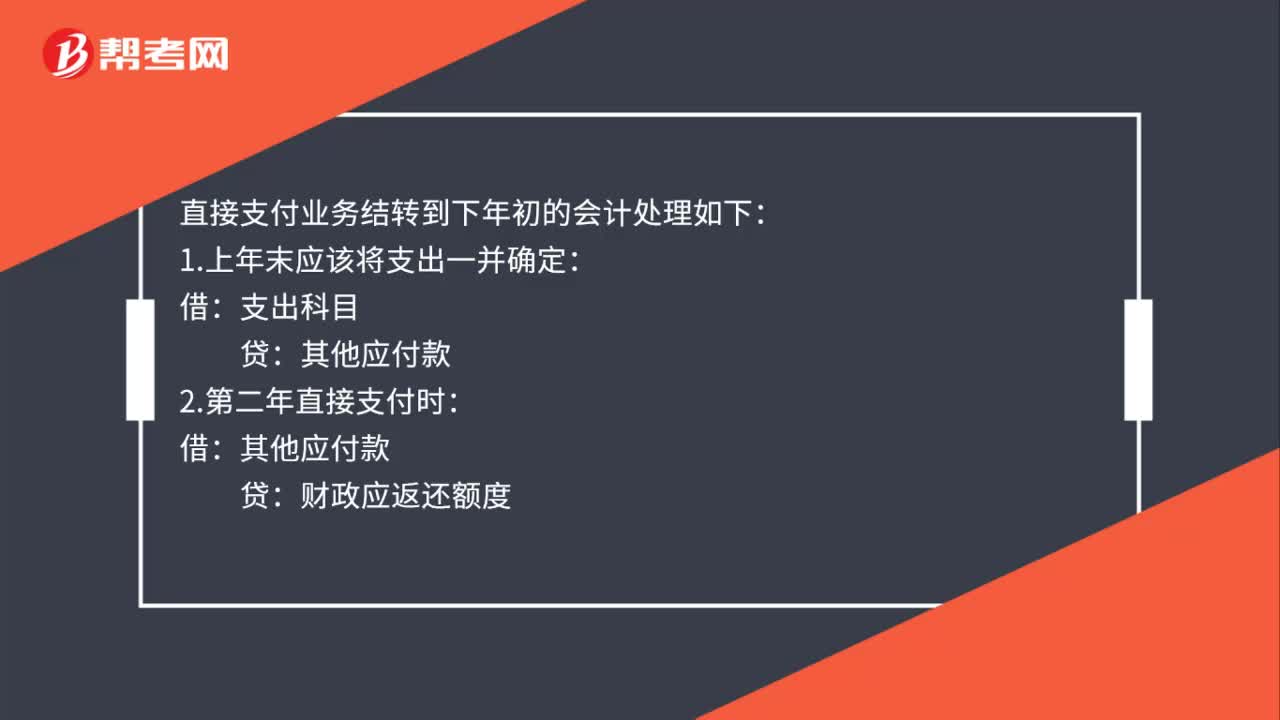

00:28直接支付業(yè)務(wù)結(jié)轉(zhuǎn)到下年初的會計如何處理?:直接支付業(yè)務(wù)結(jié)轉(zhuǎn)到下年初的會計處理如下:1.上年末應(yīng)該將支出一并確定:支出科目:2.第二年直接支付時:借其他應(yīng)付款貸財政應(yīng)返還額度

02:09

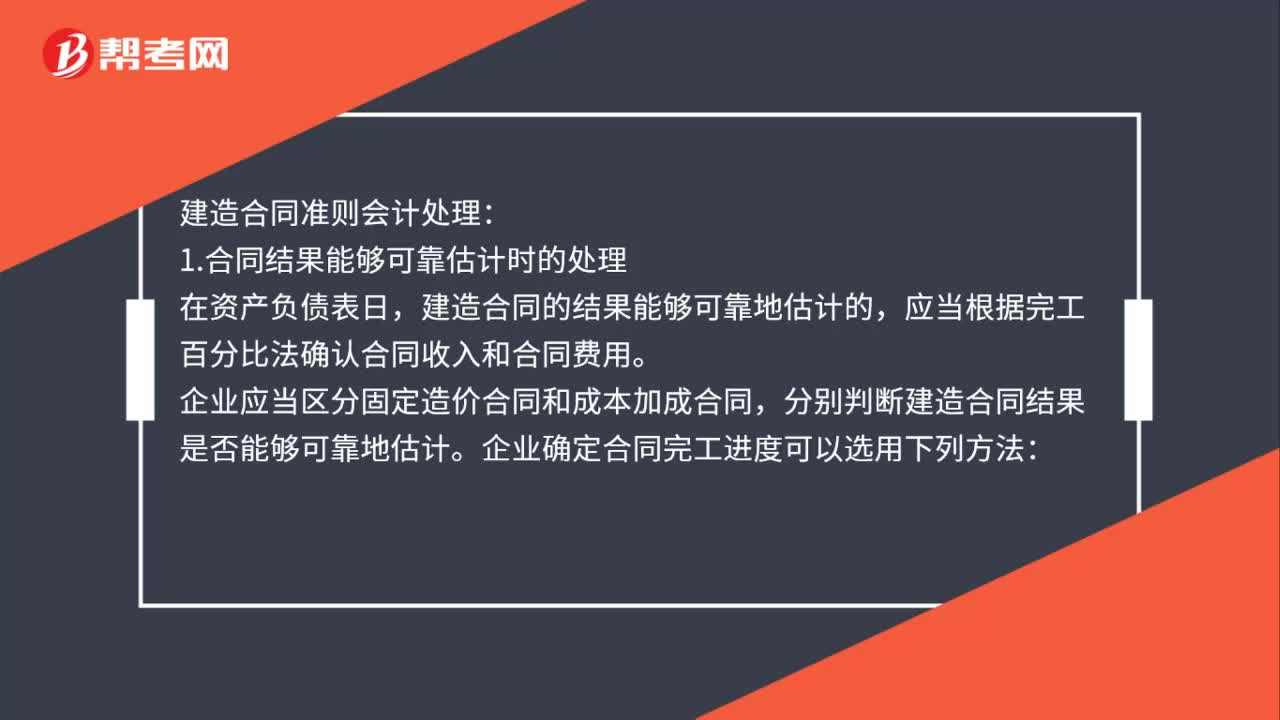

02:09建造合同準(zhǔn)則會計如何處理?:建造合同的結(jié)果能夠可靠地估計的。應(yīng)當(dāng)根據(jù)完工百分比法確認(rèn)合同收入和合同費(fèi)用,企業(yè)應(yīng)當(dāng)區(qū)分固定造價合同和成本加成合同。企業(yè)確定合同完工進(jìn)度可以選用下列方法;(1)累計實際發(fā)生的合同成本占合同預(yù)計總成本的比例;(2)已經(jīng)完成的合同工作量占合同預(yù)計總工作量的比例。合同成本能夠收回的。合同收入根據(jù)能夠收回的實際合同成本予以確認(rèn),合同成本在其發(fā)生的當(dāng)期確認(rèn)為合同費(fèi)用,合同成本不可能收回的。

00:47

00:47股票發(fā)行費(fèi)用會計如何處理?:股票發(fā)行費(fèi)用會計處理:1.發(fā)行股票手續(xù)費(fèi)沖減“分錄,貸:2.收到發(fā)行款項分錄為:借:銀行存款:貸;股本;資本公積——股本溢價。股票股利的意義(1)使股票的交易價格保持在合理的范圍之內(nèi)(2)以較低的成本向市場傳達(dá)利好信號(3)有利于保持公司的流動性

01:39

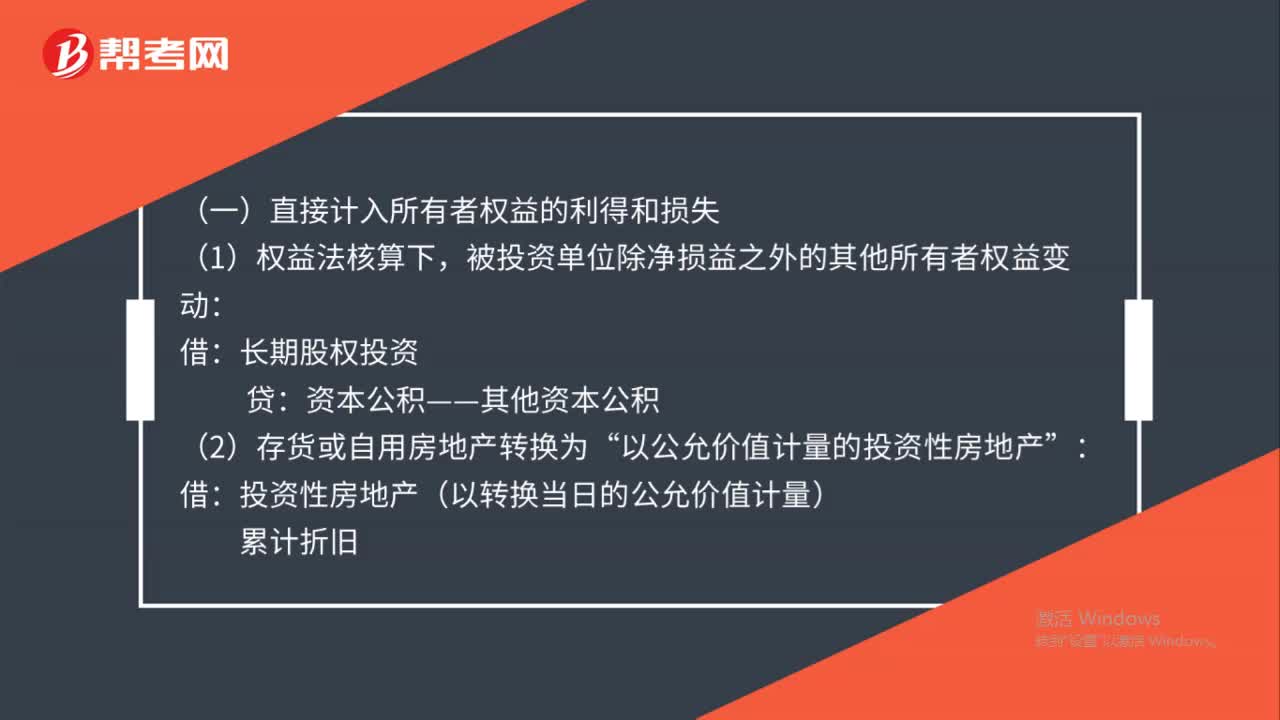

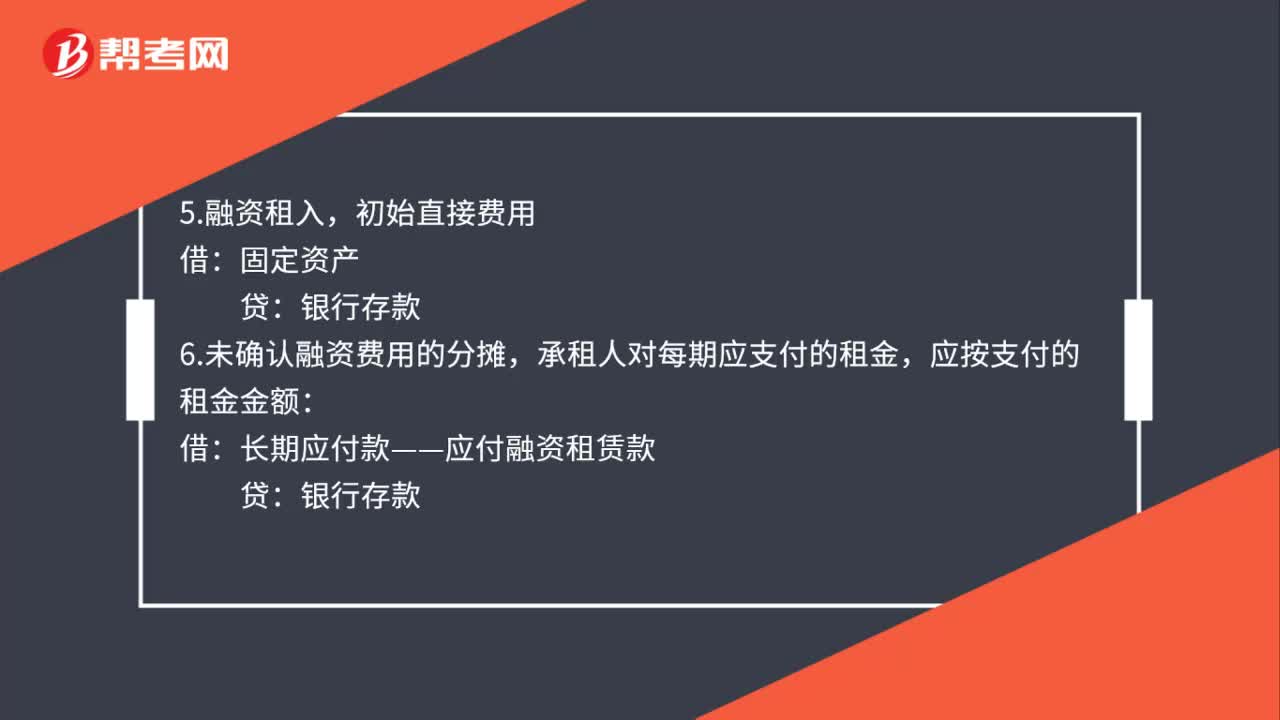

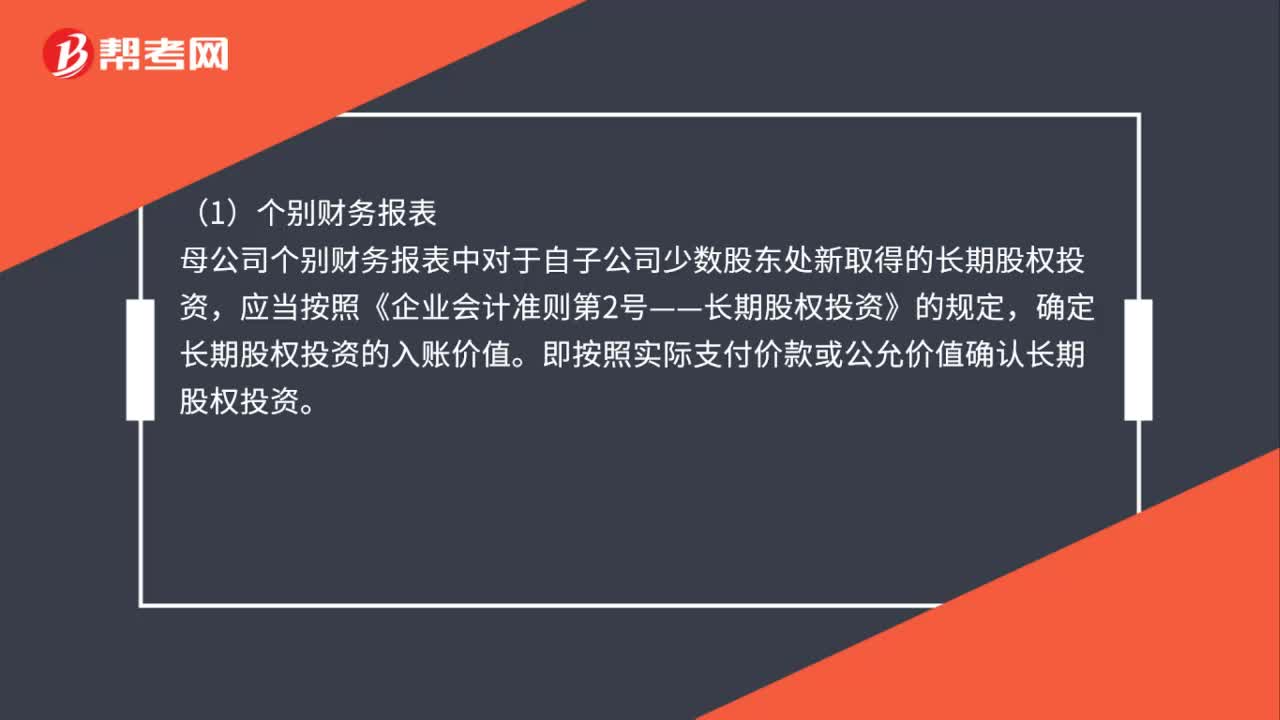

01:39購買子公司少數(shù)股權(quán)的會計如何處理?:購買子公司少數(shù)股權(quán)的會計如何處理?購買子公司少數(shù)股權(quán)的處理:購買少數(shù)股東全部或部分權(quán)益的,應(yīng)當(dāng)分別母公司個別財務(wù)報表以及合并財務(wù)報表兩種情況進(jìn)行處理:母公司個別財務(wù)報表中對于自子公司少數(shù)股東處新取得的長期股權(quán)投資,應(yīng)當(dāng)按照《企業(yè)會計準(zhǔn)則第2號——長期股權(quán)投資》的規(guī)定。確定長期股權(quán)投資的入賬價值。即按照實際支付價款或公允價值確認(rèn)長期股權(quán)投資,母公司購買子公司少數(shù)股東擁有的子公司股權(quán)。

02:29

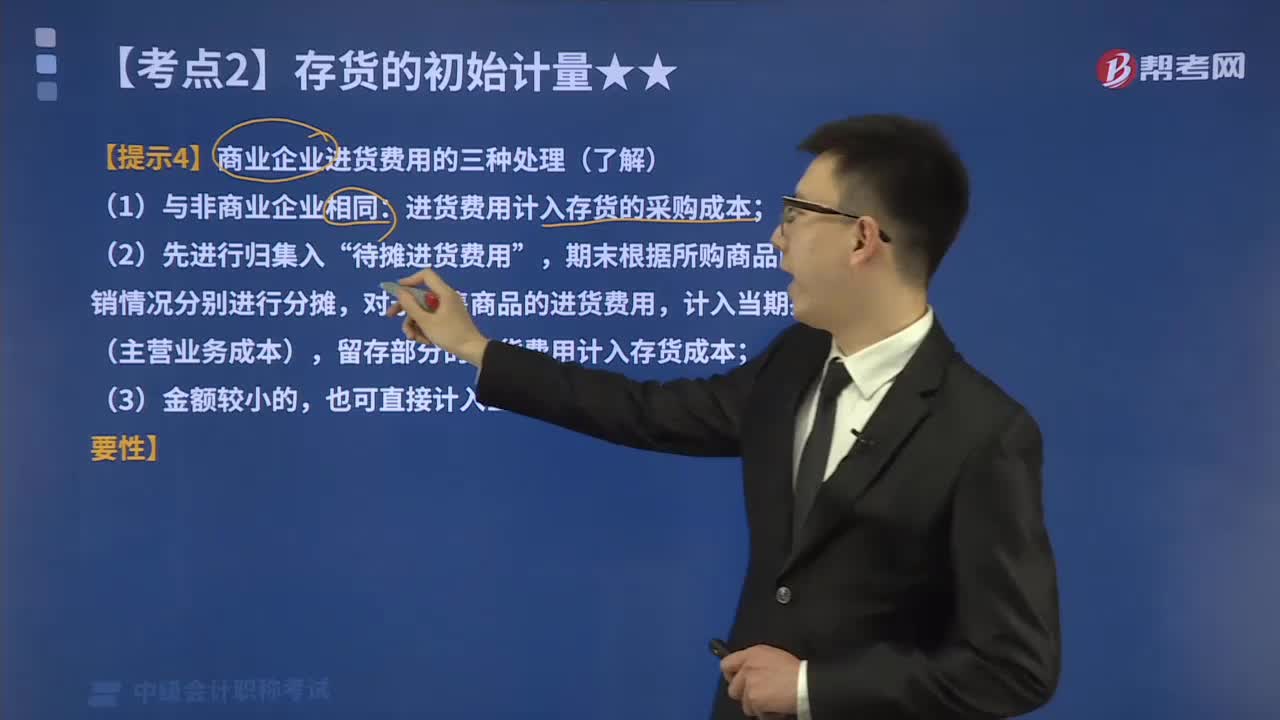

02:29如何對商業(yè)企業(yè)進(jìn)貨費(fèi)用進(jìn)行會計處理?:如何對商業(yè)企業(yè)進(jìn)貨費(fèi)用進(jìn)行會計處理?商品流通企業(yè)在采購商品過程中發(fā)生的運(yùn)輸費(fèi)、裝卸費(fèi)、保險費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用,進(jìn)貨費(fèi)用計入存貨的采購成本;期末根據(jù)所購商品的存銷情況分別進(jìn)行分?jǐn)偅瑢τ谝咽凵唐返倪M(jìn)貨費(fèi)用,計入當(dāng)期損益(主營業(yè)務(wù)成本),留存部分的進(jìn)貨費(fèi)用計入存貨成本,(3)企業(yè)采購商品成本的進(jìn)貨費(fèi)用金額較小的;也可直接計入當(dāng)期損益(銷售費(fèi)用),應(yīng)計入進(jìn)口原材料入賬價值的有( )。

00:30

00:30中級會計報名照片如何處理?:中級會計報名照片如何處理?照片要求寬295像素,高413像素,文件大于10kb,照片底色背景為白色,為了保證上傳的相片符合要求,可以使用報名系統(tǒng)中提供的照片處理軟件(光影魔術(shù)手)或者攝像頭專用拍照工具。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日