下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:17

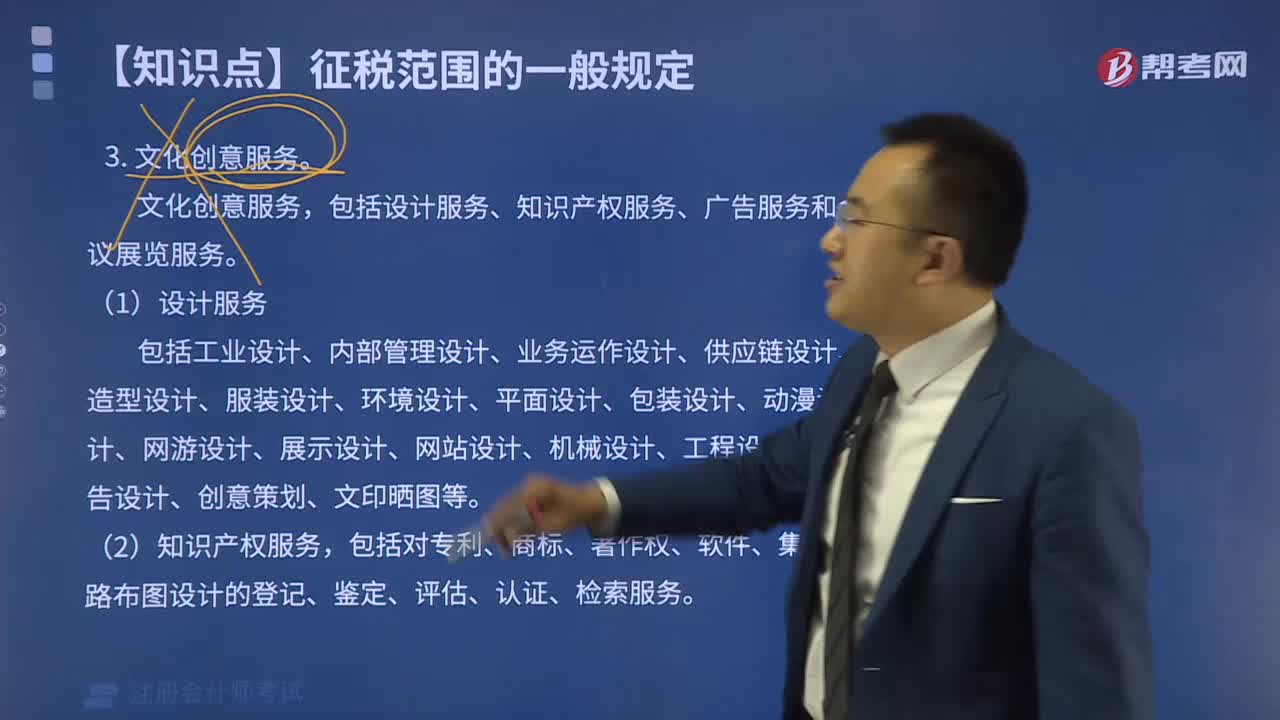

07:17文化創(chuàng)意服務(wù)包括哪些內(nèi)容?:文化創(chuàng)意服務(wù)包括哪些內(nèi)容?

02:21

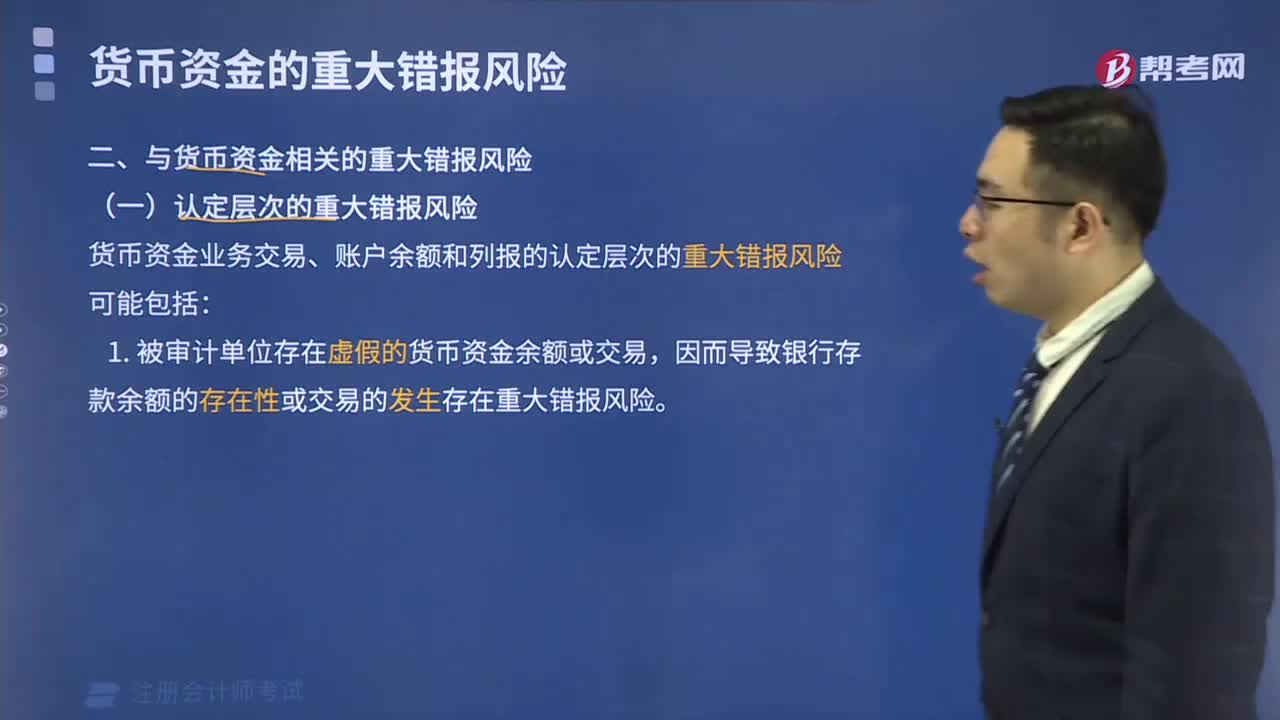

02:21認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)包括哪些?:認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)包括哪些?

04:40

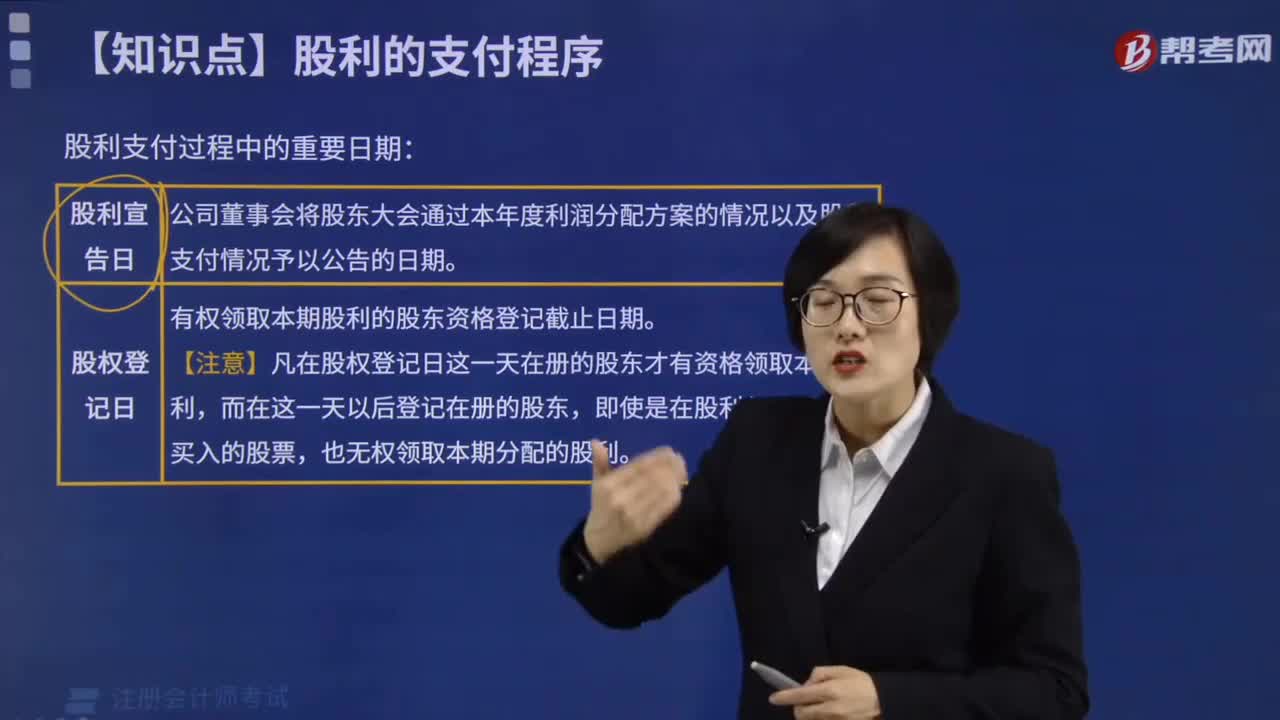

04:40股利支付過程中的重要日期包括哪些?:股利支付過程中的重要日期包括哪些?

07:48

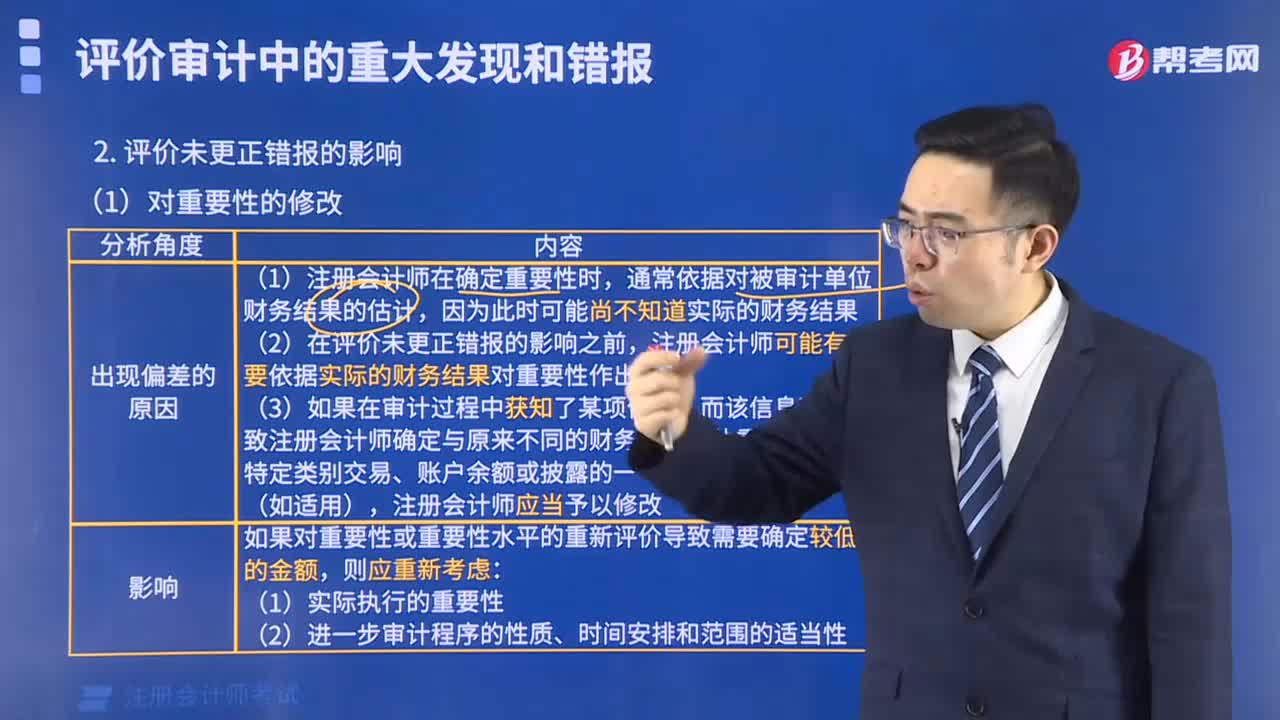

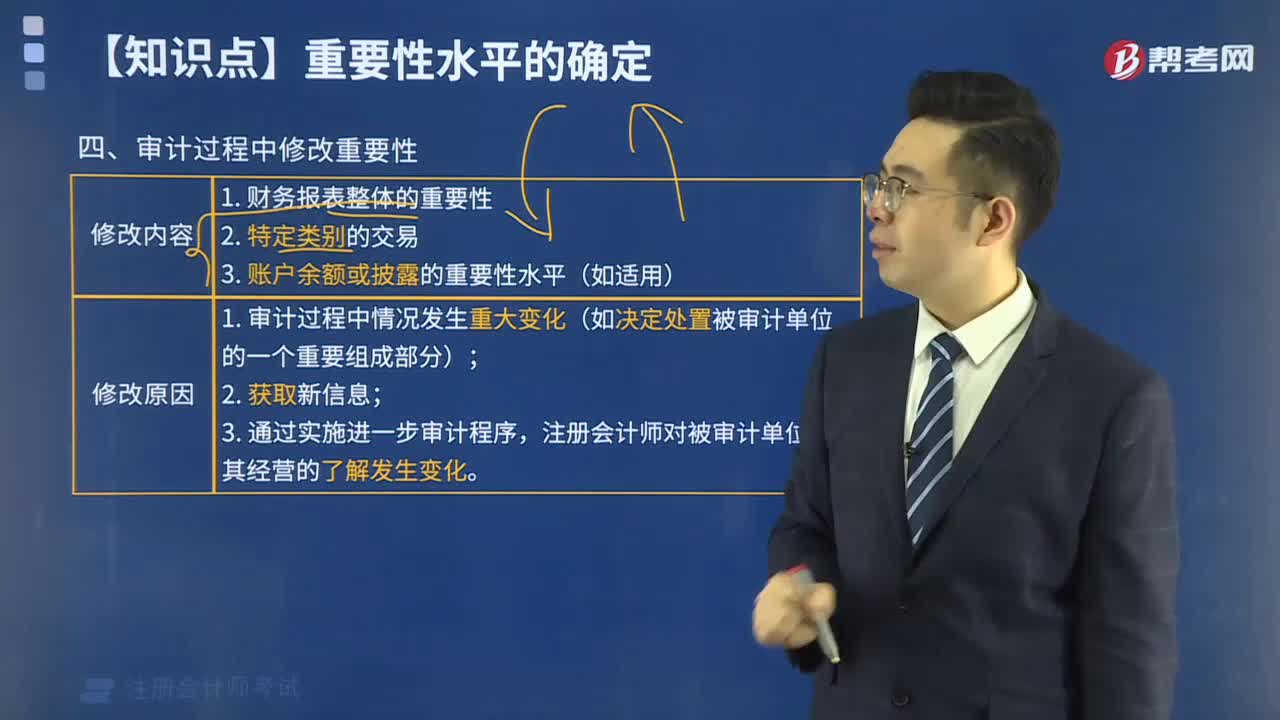

07:48審計(jì)過程中修改重要性包括哪些方面?:審計(jì)過程中修改重要性包括哪些方面?

01:51

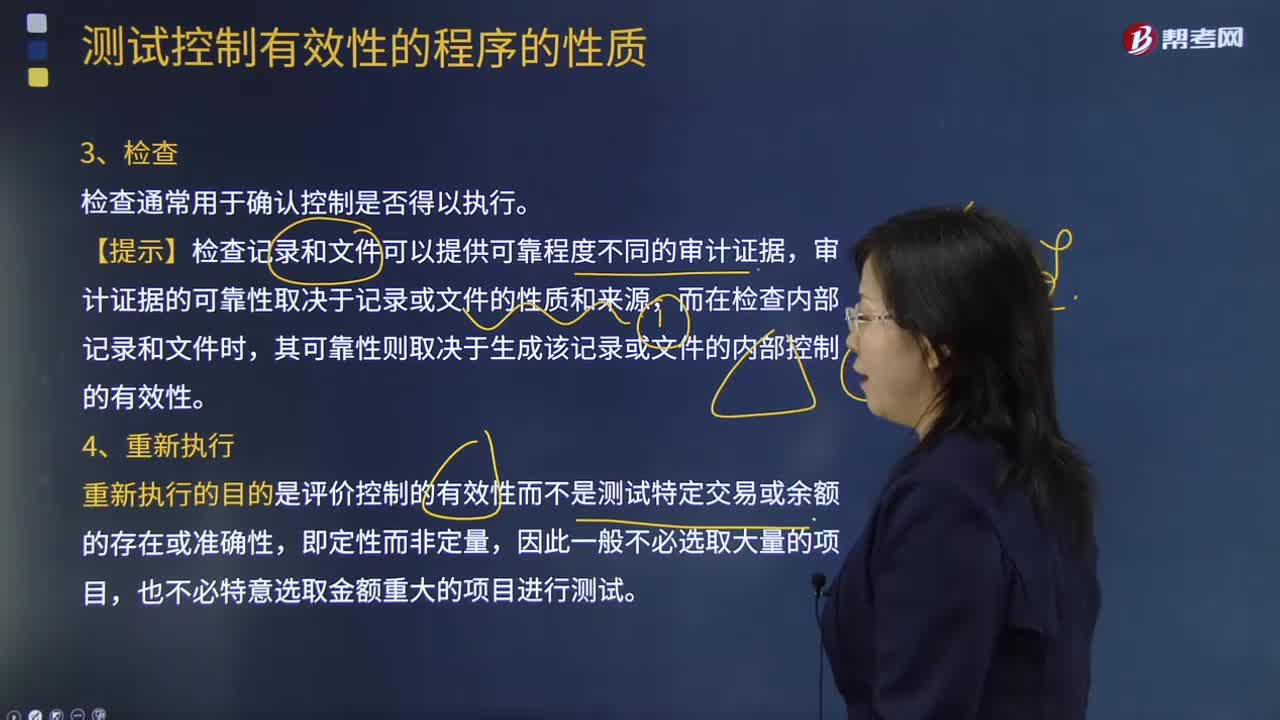

01:51注冊(cè)會(huì)計(jì)師在測(cè)試控制有效性的程序性質(zhì)中是否包括檢查和重新執(zhí)行這兩項(xiàng)?:注冊(cè)會(huì)計(jì)師在測(cè)試控制有效性的程序性質(zhì)中是否包括檢查和重新執(zhí)行這兩項(xiàng)?注冊(cè)會(huì)計(jì)師需要檢查顯示控制得以執(zhí)行的、可以合理預(yù)期其存在的證據(jù)。注冊(cè)會(huì)計(jì)師需要執(zhí)行進(jìn)一步程序以確定事實(shí)上是否存在有效的控制。重新執(zhí)行的目的是評(píng)價(jià)控制的有效性而不是測(cè)試特定交易或余額的存在或準(zhǔn)確性,【例題·單選題】下列有關(guān)注冊(cè)會(huì)計(jì)師測(cè)試控制有效性的程序的性質(zhì)說法中,C.重新執(zhí)行的目的是是測(cè)試特定交易或余額的存在或準(zhǔn)確性。

00:27

00:27定性分析法包括哪些?:定性分析法包括:因果分析法、比較分析法以及矛盾分析法。定性分析法:亦稱非數(shù)量分析法,主要依靠預(yù)測(cè)人員的豐富實(shí)踐經(jīng)驗(yàn)以及主觀的判斷和分析能力,推斷出事物的性質(zhì)和發(fā)展趨勢(shì)的分析方法,屬于預(yù)測(cè)分析的一種基本方法。

00:24

00:24屬于重組的事項(xiàng)主要包括哪些?:屬于重組的事項(xiàng)主要包括:出售或終止企業(yè)的部分經(jīng)營業(yè)務(wù);對(duì)企業(yè)的組織結(jié)構(gòu)進(jìn)行較大調(diào)整;關(guān)閉企業(yè)的部分營業(yè)場(chǎng)所,或?qū)I業(yè)活動(dòng)由一個(gè)國家或地區(qū)遷移到其他國家或地區(qū)。

00:58

00:58財(cái)政性資金包括哪些?:財(cái)政性資金包括哪些?財(cái)政性資金是指企業(yè)取得的來源于政府及其有關(guān)部門的財(cái)政補(bǔ)助、補(bǔ)貼、貸款貼息,以及其他各類財(cái)政專項(xiàng)資金。包括一般預(yù)算內(nèi)資金、納入預(yù)算管理的政府性基金、國有資本經(jīng)營預(yù)算資金、在預(yù)算外管理的財(cái)政專戶資金和社會(huì)保險(xiǎn)基金,以及以其作為還款來源或以各級(jí)國家機(jī)關(guān)、事業(yè)單位和團(tuán)體組織占有或使用的國有資產(chǎn)作為擔(dān)保的借貸資金,還包括直接減免的增值稅、即征即退、先征后退、先征后返的各種稅收。

00:38

00:38公司治理的重要性有哪些?:公司發(fā)展所產(chǎn)生的各式各樣的問題引起了股東、經(jīng)理、員工等利益相關(guān)者的不滿。因此股東需要一種治理機(jī)制來保證自己的權(quán)益,機(jī)構(gòu)投資者相比于其他小股東對(duì)公司經(jīng)營監(jiān)管的動(dòng)力和能力提高,公司治理的直接功能是在現(xiàn)代公司制度的安排上,良好的公司治理可以促進(jìn)企業(yè)的股權(quán)結(jié)構(gòu)合理化,如何建立有效的公司治理機(jī)制引起了國際社會(huì)越來越多的關(guān)注。還需要那些與市場(chǎng)環(huán)境變化相適應(yīng)的、具有非約束性的、靈活的公司治理原則。

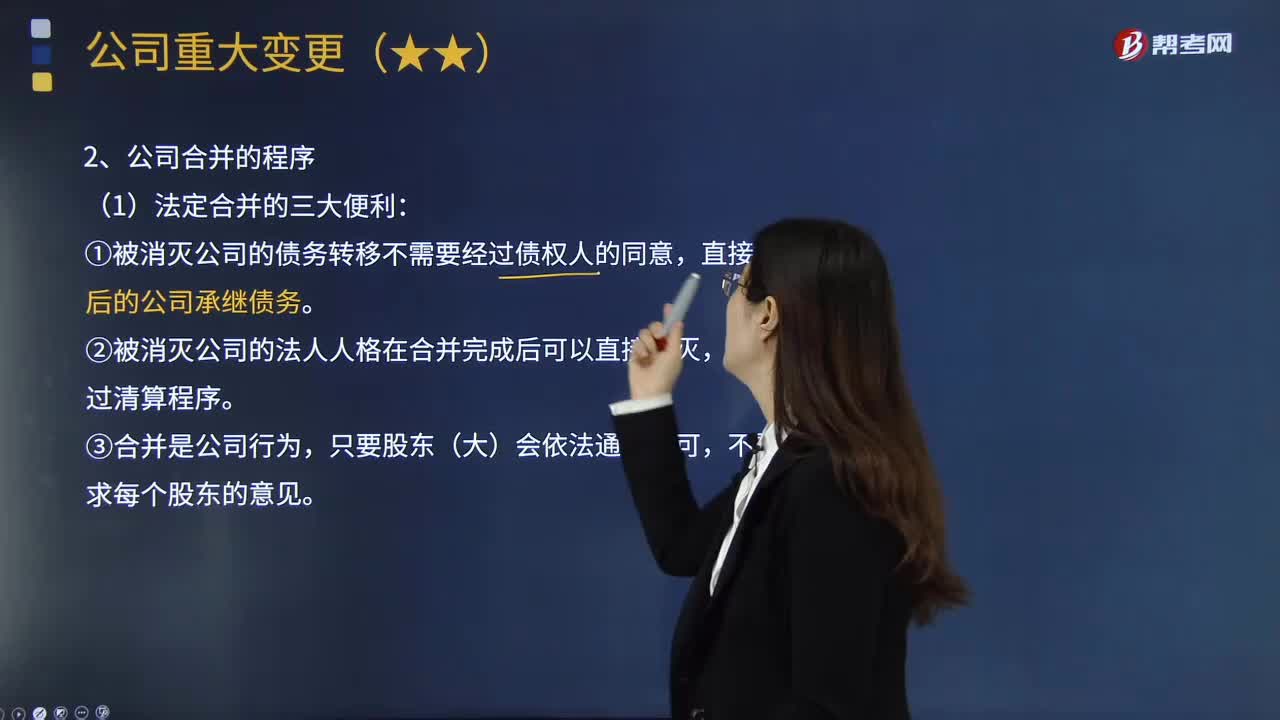

09:48

09:48公司重大變更包括哪些情形?:①被消滅公司的債務(wù)轉(zhuǎn)移不需要經(jīng)過債權(quán)人的同意,①公司應(yīng)當(dāng)自作出合并決議之日起10日內(nèi)通知債權(quán)人,債權(quán)人就被合并企業(yè)原資產(chǎn)管理人(出資人)隱瞞或者遺漏的企業(yè)債務(wù)起訴合并方的”可再行向被合并企業(yè)原資產(chǎn)管理人(出資人)追償“人民法院可告知債權(quán)人另行起訴被合并企業(yè)原資產(chǎn)管理人(出資人);公司分立程序中雖然也設(shè)置了債權(quán)人,(公司應(yīng)當(dāng)自作出分立決議之日起10日內(nèi)通知債權(quán)人。

01:20

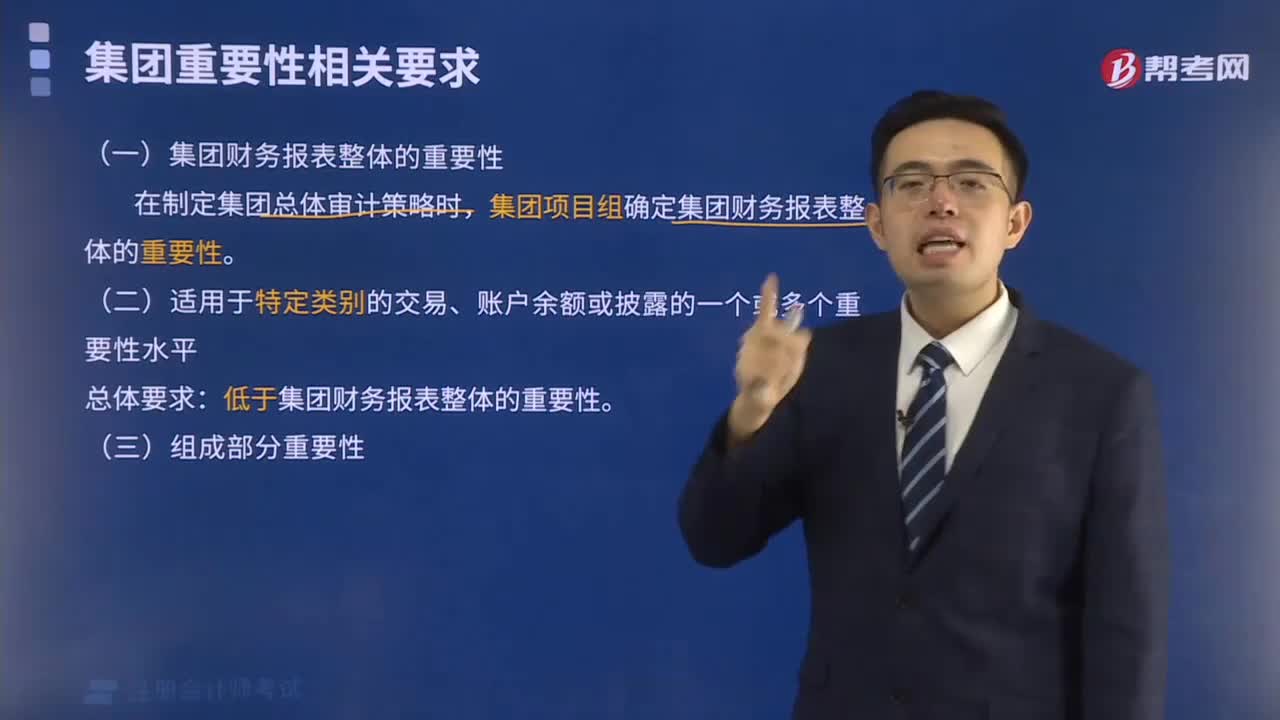

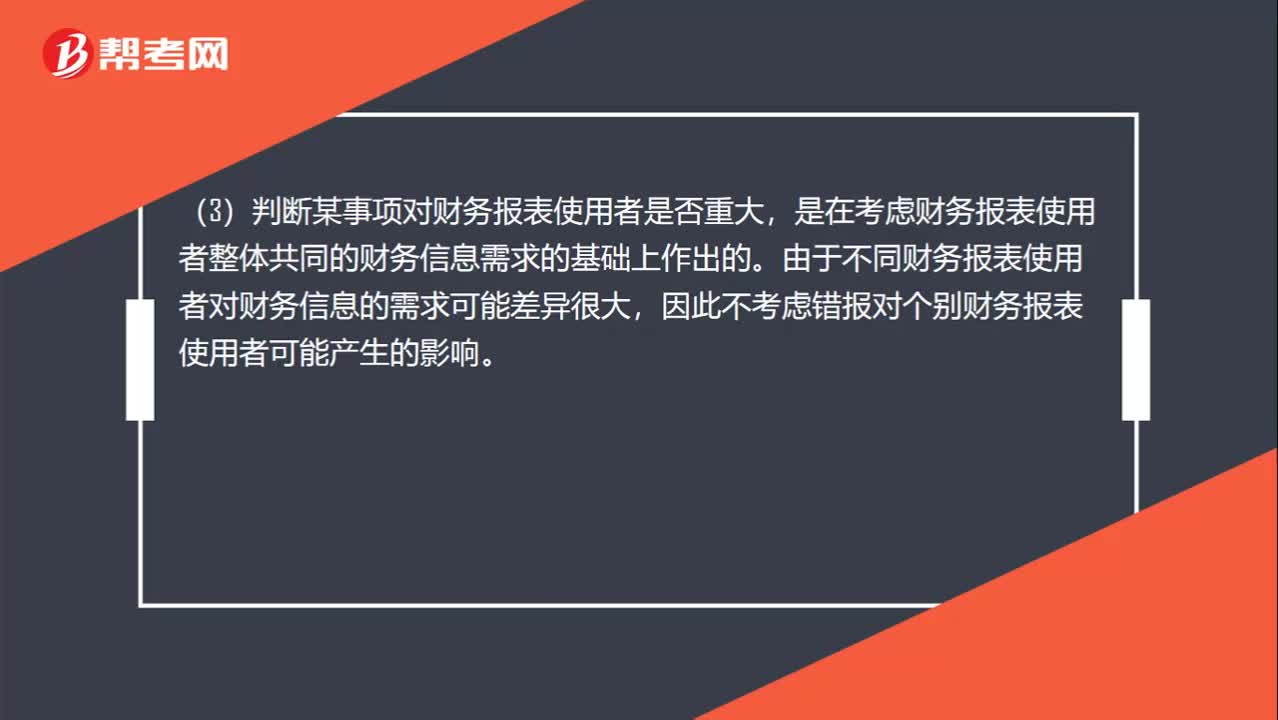

01:20重要性水平和重要性的區(qū)別和聯(lián)系?:重要性水平和重要性的區(qū)別和聯(lián)系?這里三個(gè)方面對(duì)重要性這個(gè)概念進(jìn)行了解釋:(1)如果合理預(yù)期錯(cuò)報(bào)(包括漏報(bào))單獨(dú)或匯總起來可能影響財(cái)務(wù)報(bào)表使用者依倨財(cái)務(wù)報(bào)表作出的經(jīng)濟(jì)決策,(2)對(duì)重要性的判斷是根據(jù)具體環(huán)境作出的,并受錯(cuò)報(bào)的金額或性質(zhì)的影響,(3)判斷某事項(xiàng)對(duì)財(cái)務(wù)報(bào)表使用者是否重大,是在考慮財(cái)務(wù)報(bào)表使用者整體共同的財(cái)務(wù)信息需求的基礎(chǔ)上作出的。由于不同財(cái)務(wù)報(bào)表使用者對(duì)財(cái)務(wù)信息的需求可能差異很大。

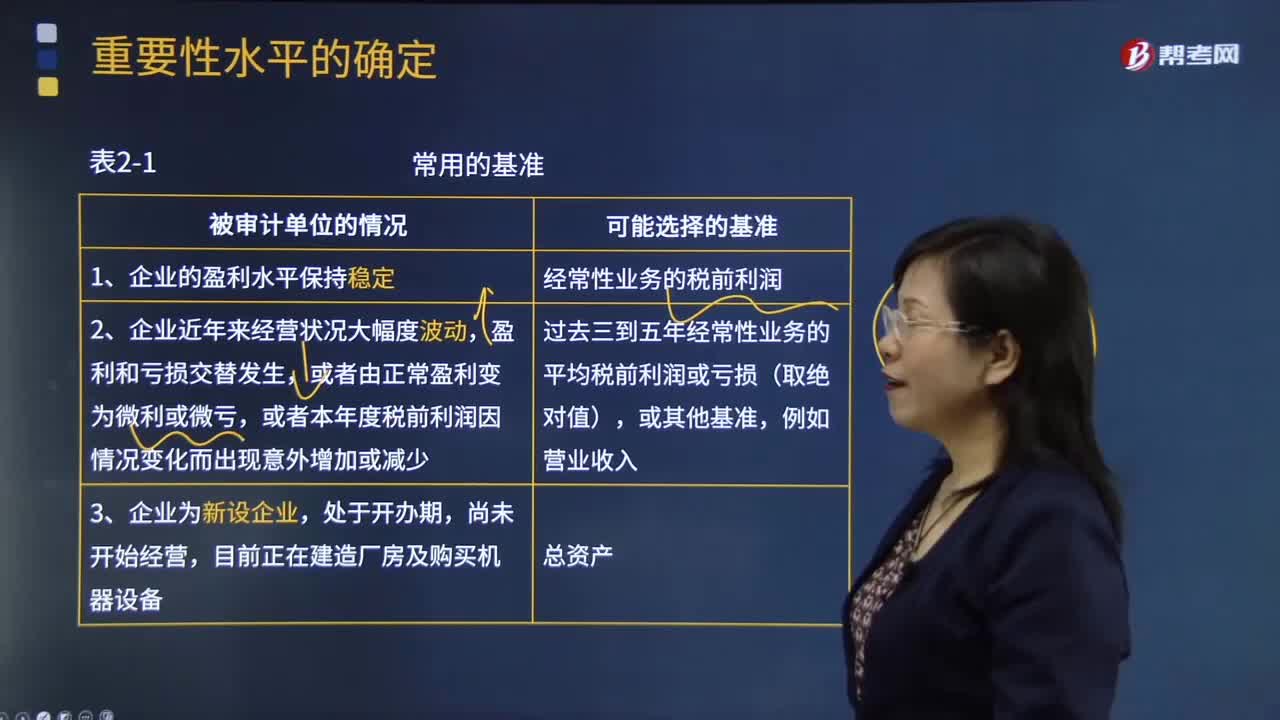

05:23

05:23重要性水平確定常用的基準(zhǔn)有哪些?:重要性水平是指用金額額度表示的會(huì)計(jì)信息錯(cuò)報(bào)與錯(cuò)弊的嚴(yán)重程度,【2013年注冊(cè)會(huì)計(jì)師考試真題】注冊(cè)會(huì)計(jì)師在確定財(cái)務(wù)報(bào)表整體的重要性時(shí)通常選定一個(gè)基準(zhǔn),B.被審計(jì)單位的所有權(quán)結(jié)構(gòu)和融資方式;【2014年注冊(cè)會(huì)計(jì)師考試真題】注冊(cè)會(huì)計(jì)師在確定重要性時(shí)通常選定一個(gè)基準(zhǔn);(2)是否存在特定會(huì)計(jì)主體的財(cái)務(wù)報(bào)表使用者特別關(guān)注的項(xiàng)目,以前年度審計(jì)調(diào)整的金額并不影響基準(zhǔn)的確定;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日