下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

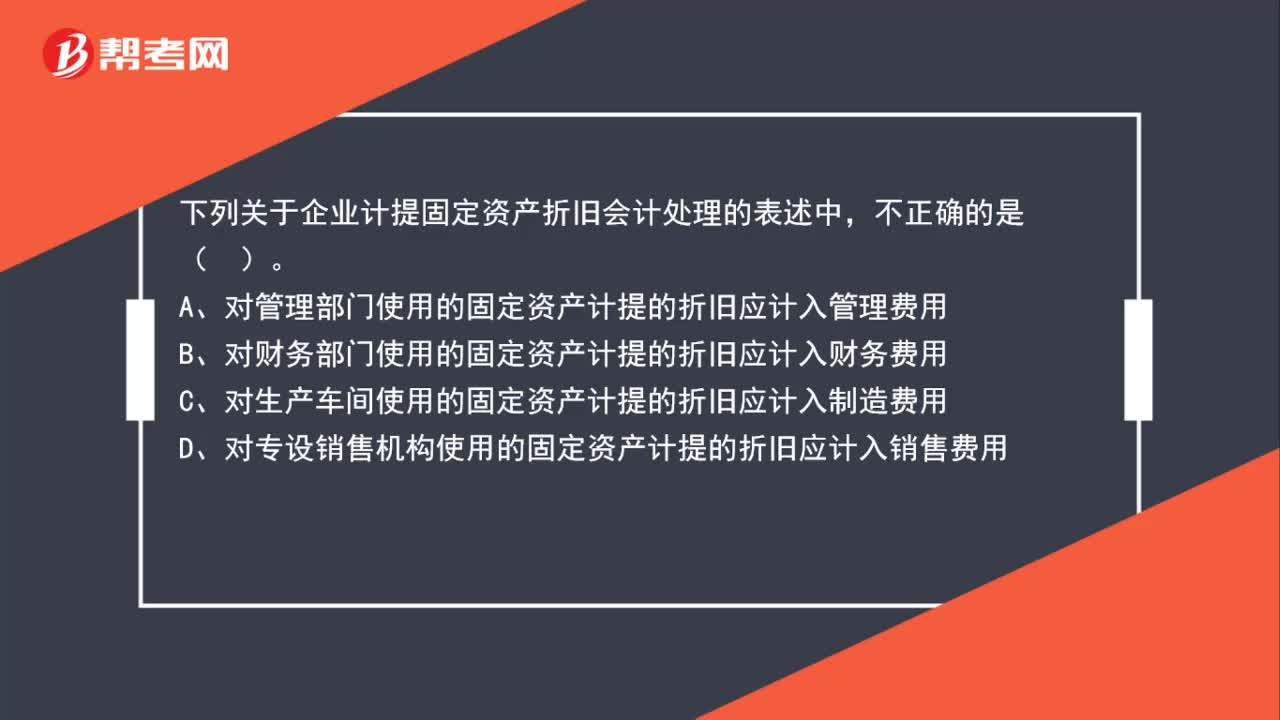

00:39領(lǐng)用低值易耗品計入什么科目?:領(lǐng)用低值易耗品計入什么科目?根據(jù)領(lǐng)用部門和用途的不同,分別記入:管理費用、制造費用、銷售費用,二級科目均為低值易耗品攤銷。為了反映和監(jiān)督低值易耗品的增減變動及其結(jié)存情況,企業(yè)應(yīng)當設(shè)置“周轉(zhuǎn)材料——低值易耗品”科目,借方登記低值易耗品的增加,貸方登記低值易耗品的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存低值易耗品的金額。

00:26

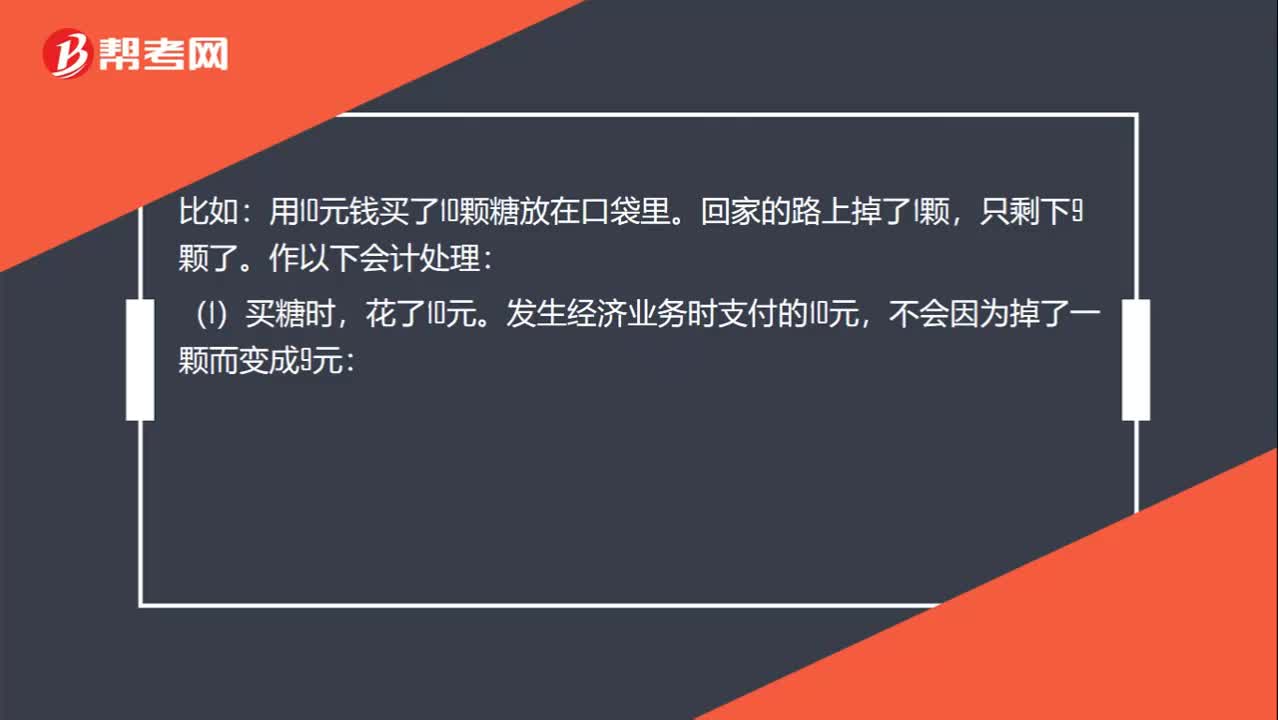

00:26應(yīng)收損失賠償款為什么不計入管理費用?:應(yīng)收損失賠償款為什么不計入管理費用?應(yīng)收損失賠款,屬于企業(yè)的一項收款權(quán)利,所以確認為其他應(yīng)收款,只不過存在了該賠款會使將來計入管理費用的金額會少一些,但是并不是說賠款要計入管理費用。

00:28

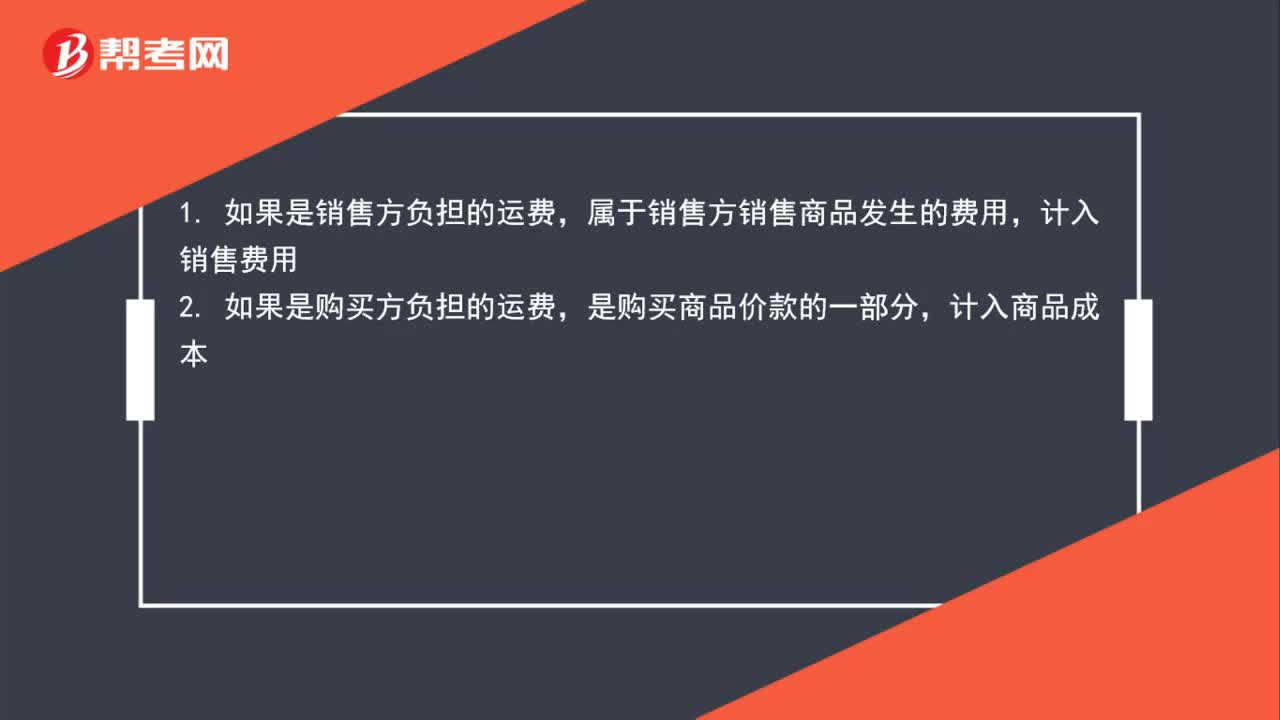

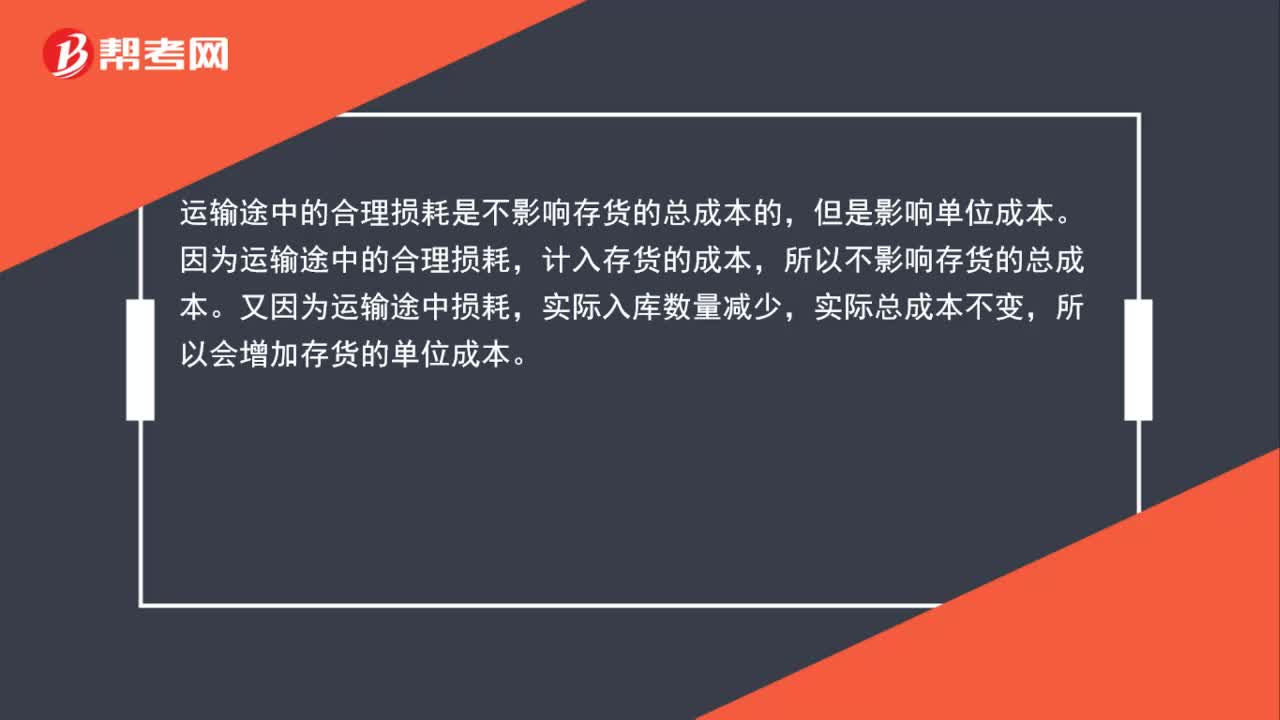

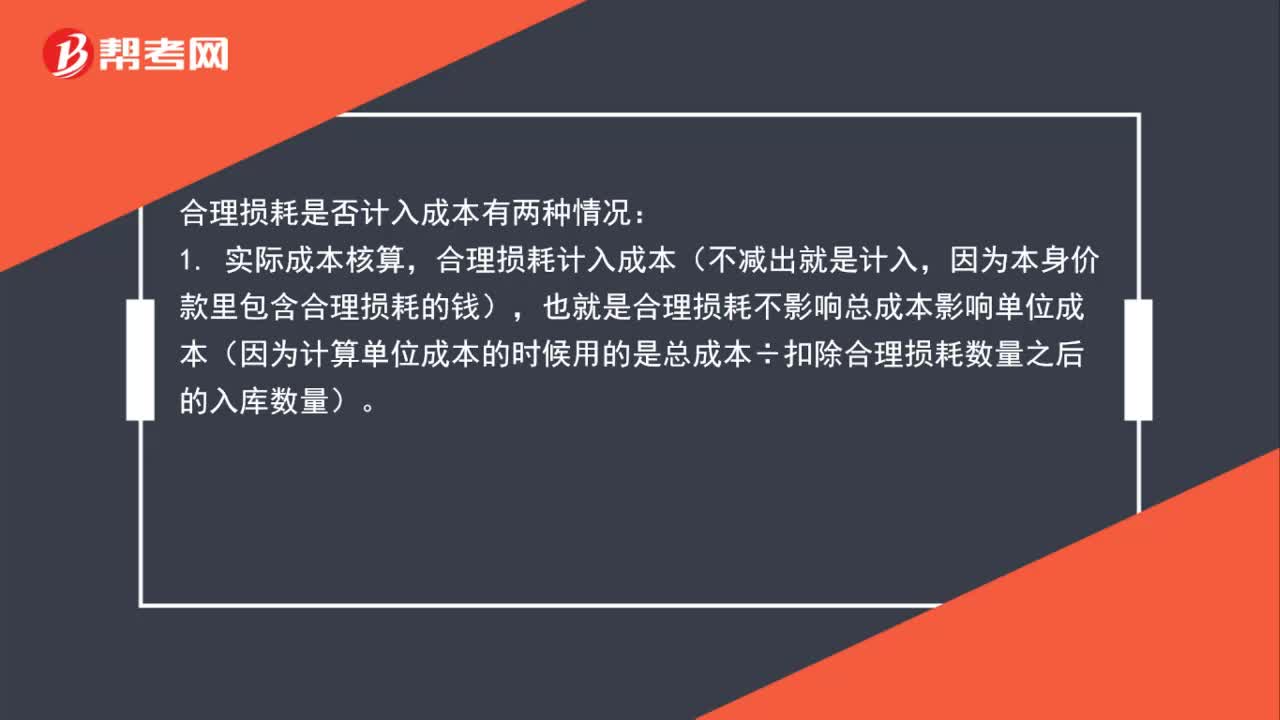

00:28貨運成本包括運輸途中的合理損耗嗎?:貨運成本包括運輸途中的合理損耗嗎?是的,存貨成本中包括運輸途中的合理損耗。但是運輸途中的合理損耗是非常特殊的,不扣除就代表計入了。

00:31

00:31讓渡無形資產(chǎn)可以理解為出售嗎?不是應(yīng)該計入處置損益嗎?:讓渡無形資產(chǎn)可以理解為出售嗎?不是應(yīng)該計入處置損益嗎?看怎么說,如果是讓渡無形資產(chǎn)的所有權(quán),那么是出售,如果是讓渡無形資產(chǎn)的使用權(quán),就是出租。出售的話差額就計入資產(chǎn)處置損益,出租的話就不涉及資產(chǎn)處置損益的問題。

00:24

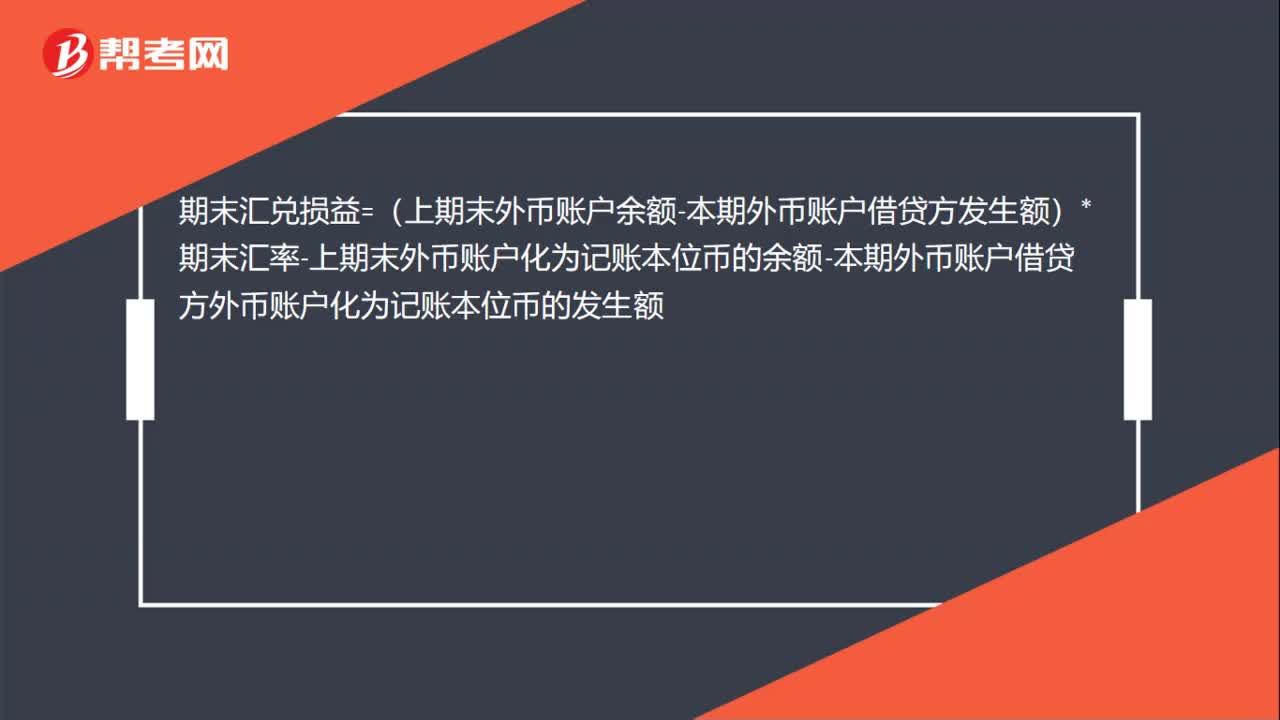

00:24匯兌損益計入什么科目?:匯兌損益計入什么科目?匯兌損益是屬于財務(wù)費用下的二級科目。企業(yè)需調(diào)匯的科目:銀行存款 、應(yīng)收賬款應(yīng)付賬款、其他應(yīng)收賬款其他應(yīng)付賬款。借方登記損失;貸方登記收益。

00:16

00:16不開票的收入會計怎么寫記賬憑證?:不開票的收入會計怎么寫記賬憑證?未開票收入相關(guān)分錄如下:借:銀行存款:貸主營業(yè)務(wù)收入應(yīng)交稅金——應(yīng)交增值稅

00:23

00:23往來款誤輸入成購車款該怎么處理?:往來款誤輸入成購車款該怎么處理?賬做錯了需要調(diào)整賬目,匯款用途如果寫錯了沒關(guān)系,不用重新打。

00:42

00:42毀損固資收益計入營業(yè)外收入,不是處置損益嗎?:毀損固資收益計入營業(yè)外收入,不是處置損益嗎?固定資產(chǎn)清理完成后,對清理凈損益,應(yīng)區(qū)分不同情況進行賬務(wù)處理:屬于生產(chǎn)經(jīng)營期間正常的處置損失,資產(chǎn)處置損益”屬于自然災(zāi)害等非正常原因造成的損失,借記“營業(yè)外支出—非常損失”貸記“固定資產(chǎn)清理”科目。

00:43

00:43貨運運輸服務(wù)發(fā)票需要填寫備注信息嗎?:貨運運輸服務(wù)發(fā)票需要填寫備注信息嗎?增值稅一般納稅人提供貨物運輸服務(wù),在開具發(fā)票時應(yīng)將起運地、到達地、車種車號以及運輸貨物信息等內(nèi)容填寫在發(fā)票備注欄中,如內(nèi)容較多可另附清單。

02:08

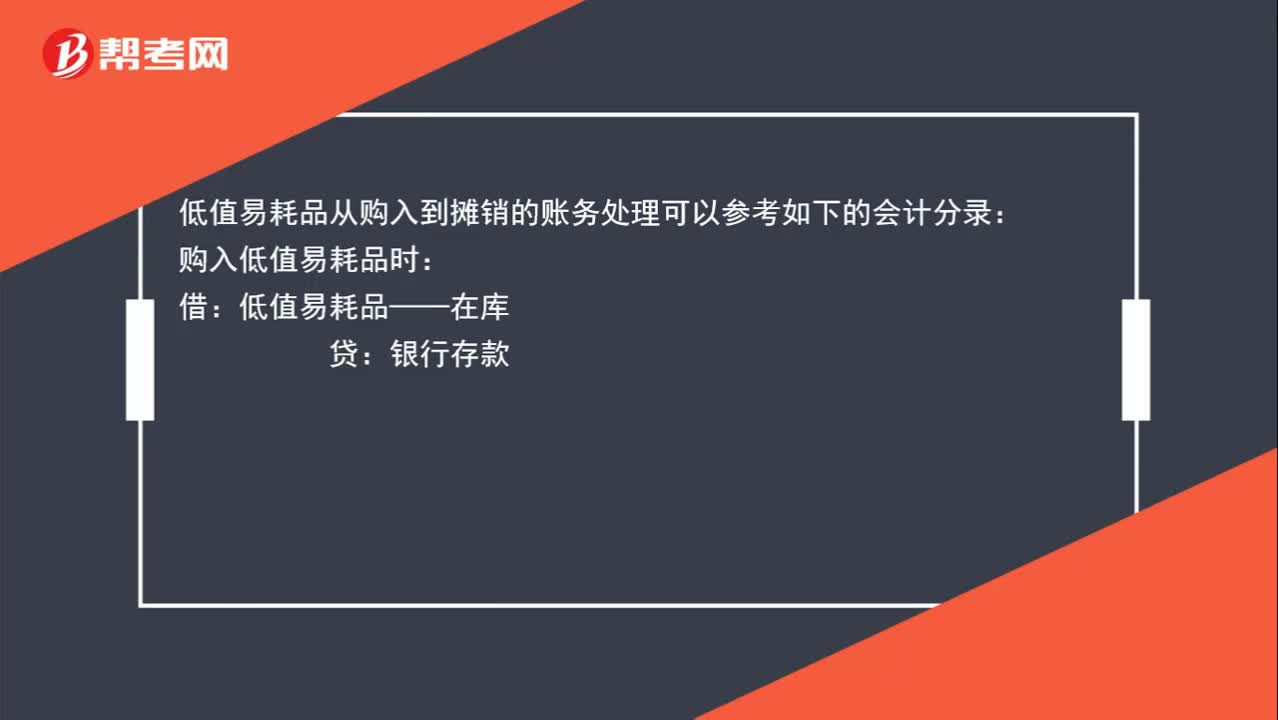

02:08公司購入的一些小工具計入到低值易耗品,如何進行賬務(wù)處理?:公司購入的一些小工具計入到低值易耗品,如何進行賬務(wù)處理?低值易耗品從購入到攤銷的賬務(wù)處理可以參考如下的會計分錄:購入低值易耗品時:銀行存款:領(lǐng)用時:低值易耗品——在庫,假設(shè)按照五五攤銷法進行攤銷,主營業(yè)務(wù)成本——低值易耗品攤銷:如果是生產(chǎn)產(chǎn)品的企業(yè):有產(chǎn)品成本歸集過程的:低值易耗品攤銷的賬務(wù)處理為:制造費用——低值易耗品攤銷低值易耗品——在用制造費用——低值易耗品攤銷借庫存商品貸生產(chǎn)成本

00:48

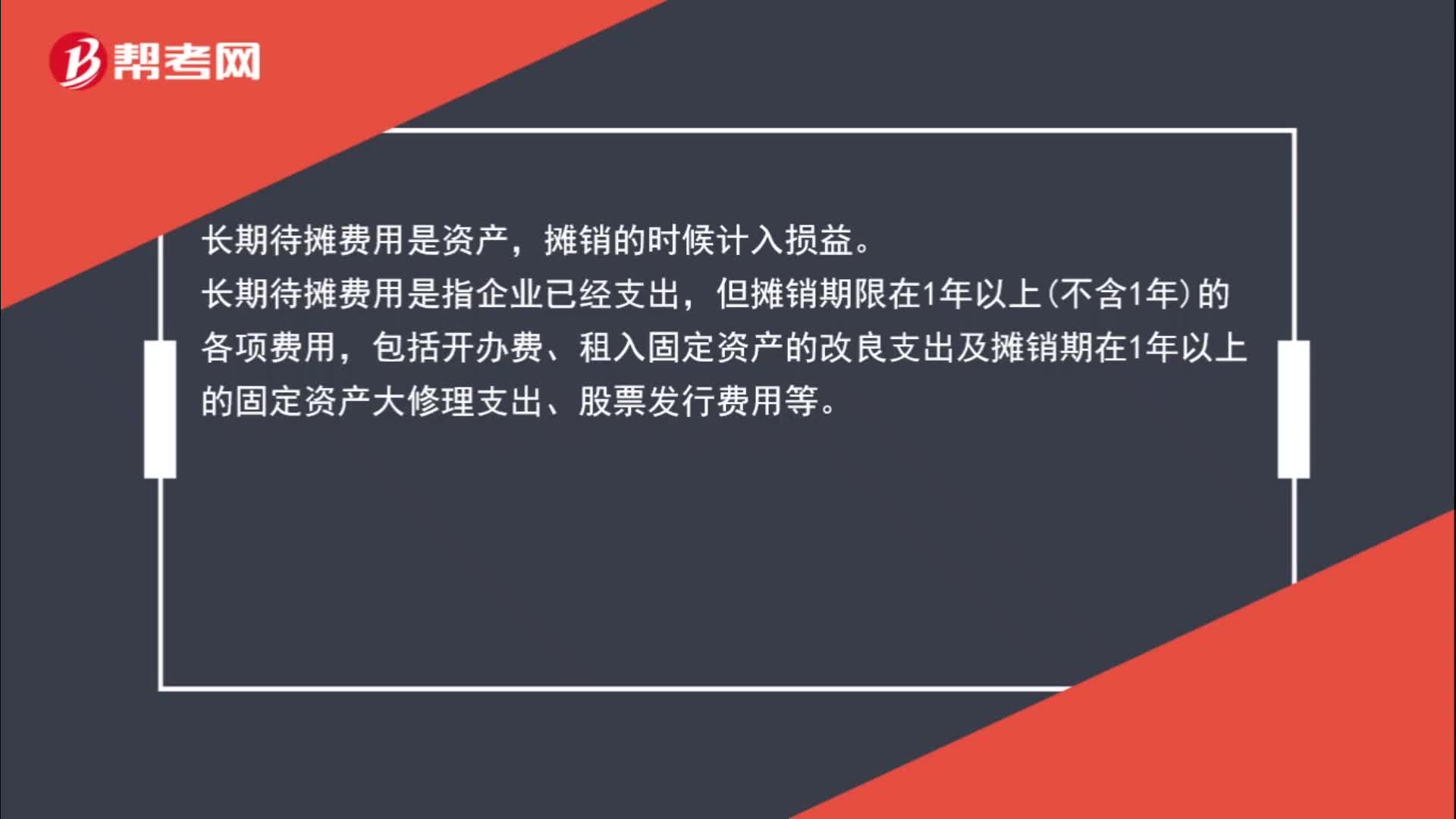

00:48長期待攤費用不用計入損益嗎?:長期待攤費用不用計入損益嗎?長期待攤費用是資產(chǎn),攤銷的時候計入損益。長期待攤費用是指企業(yè)已經(jīng)支出,但攤銷期限在1年以上不含1年的各項費用,包括開辦費、租入固定資產(chǎn)的改良支出及攤銷期在1年以上的固定資產(chǎn)大修理支出、股票發(fā)行費用等。

01:03

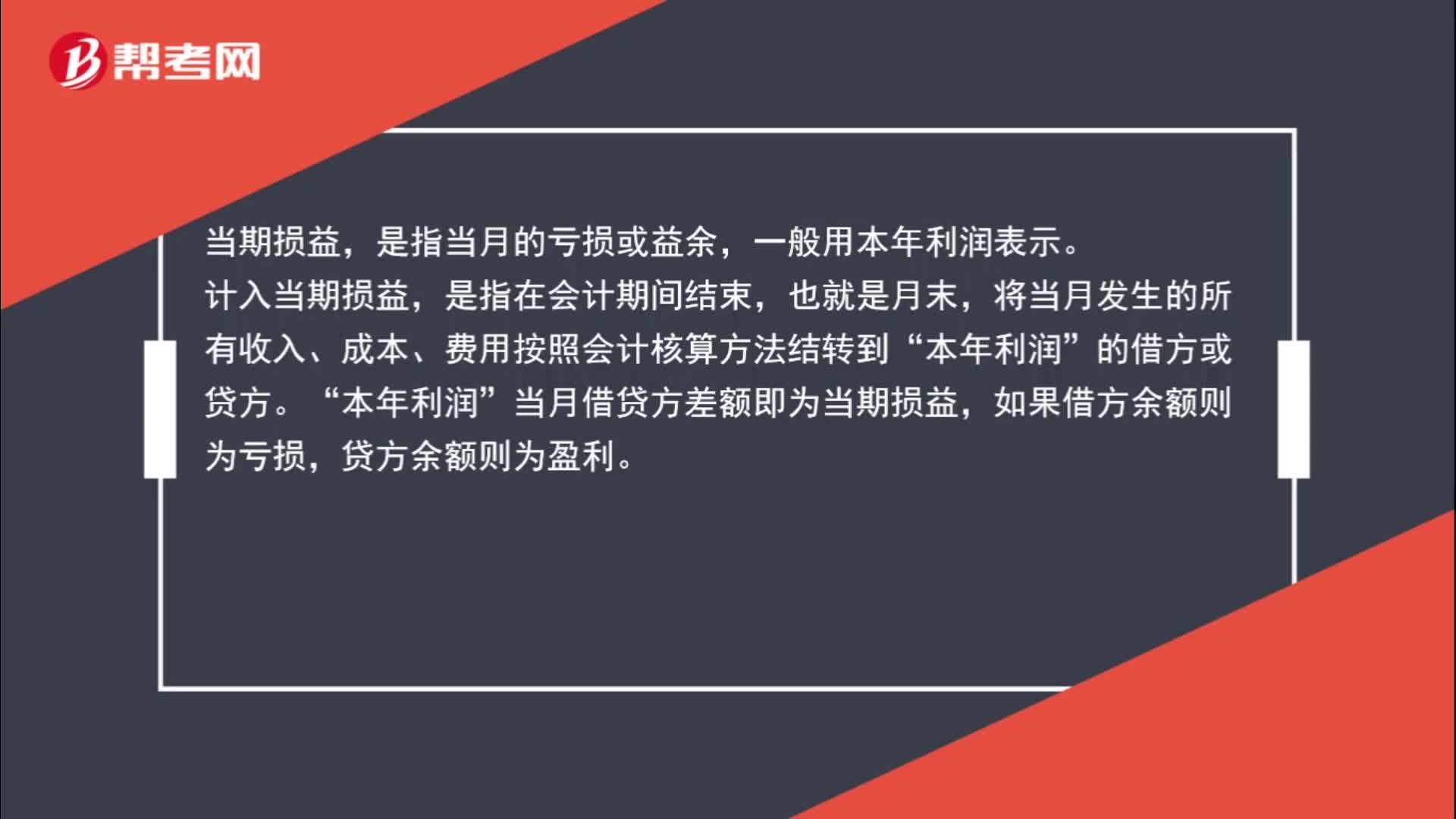

01:03計入當期損益是什么意思?:計入當期損益是什么意思?當期損益,是指當月的虧損或益余,一般用本年利潤表示。計入當期損益,是指在會計期間結(jié)束,也就是月末,將當月發(fā)生的所有收入、成本、費用按照會計核算方法結(jié)轉(zhuǎn)到“的借方或貸方。本年利潤“當月借貸方差額即為當期損益”如果借方余額則為虧損,貸方余額則為盈利。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日