下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:19

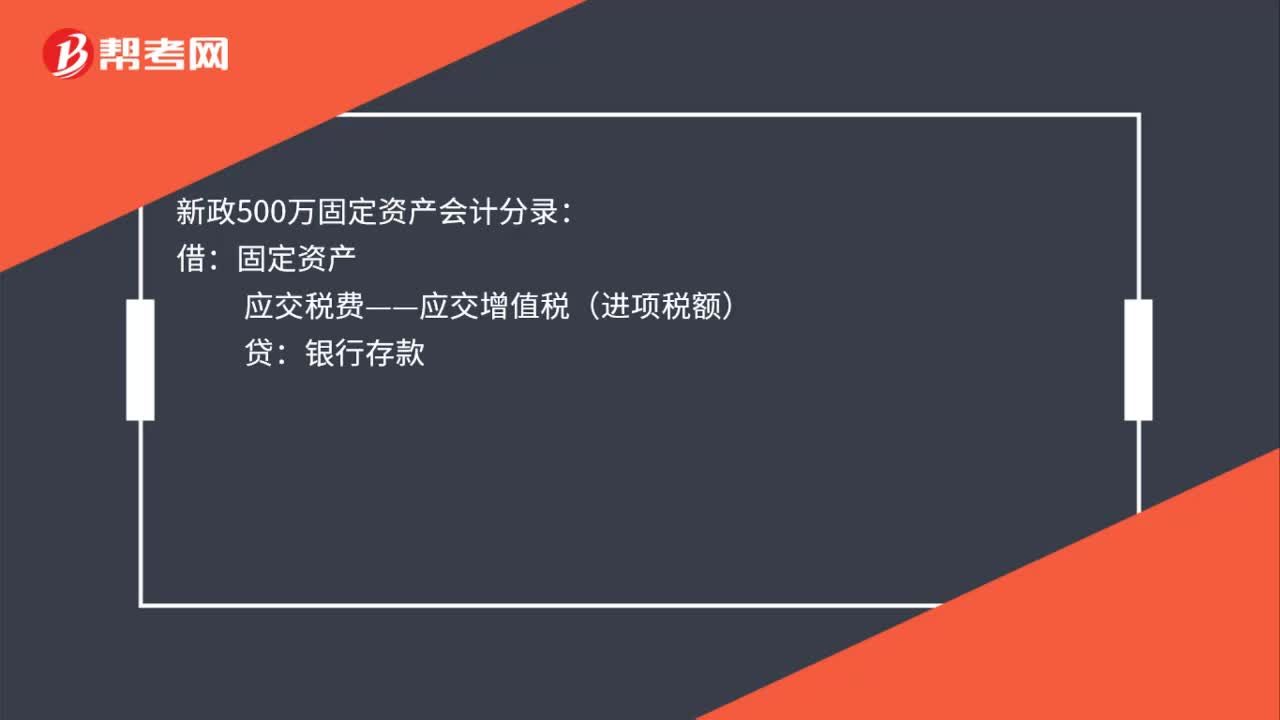

00:19新政500萬固定資產(chǎn)會計分錄怎么做?:新政500萬固定資產(chǎn)會計分錄怎么做?新政500萬固定資產(chǎn)會計分錄:借:固定資產(chǎn):應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款

00:18

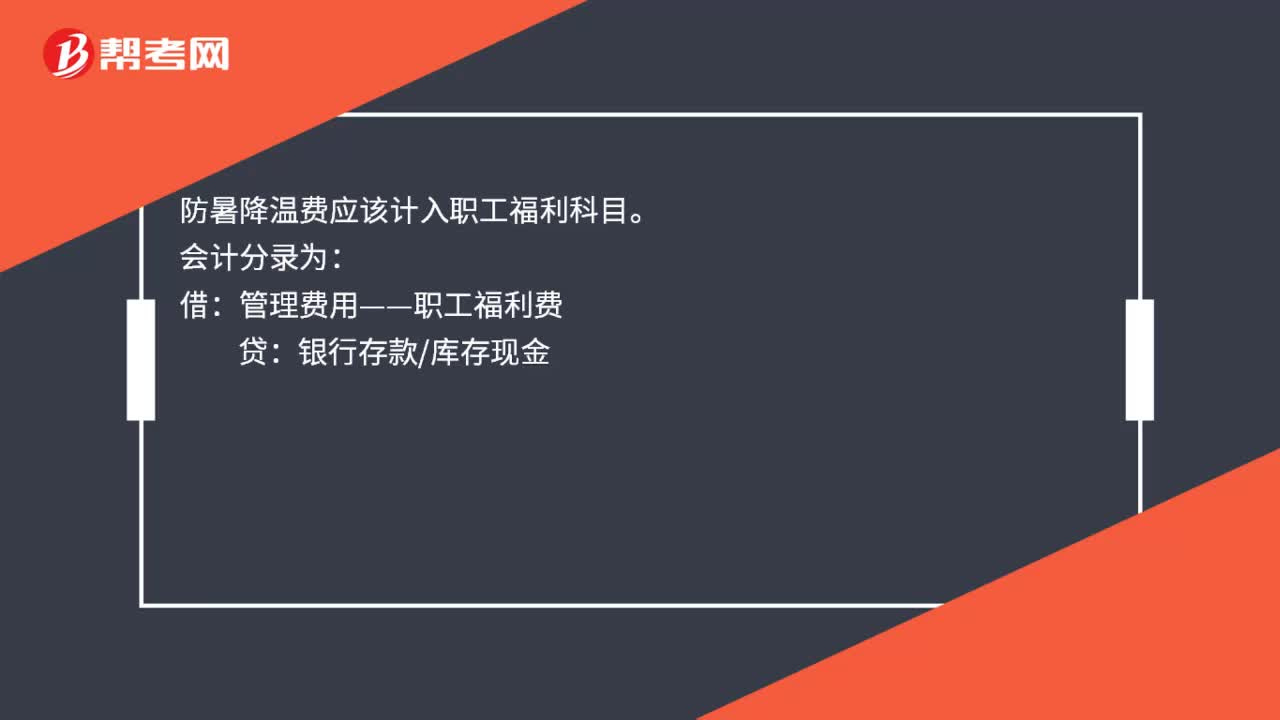

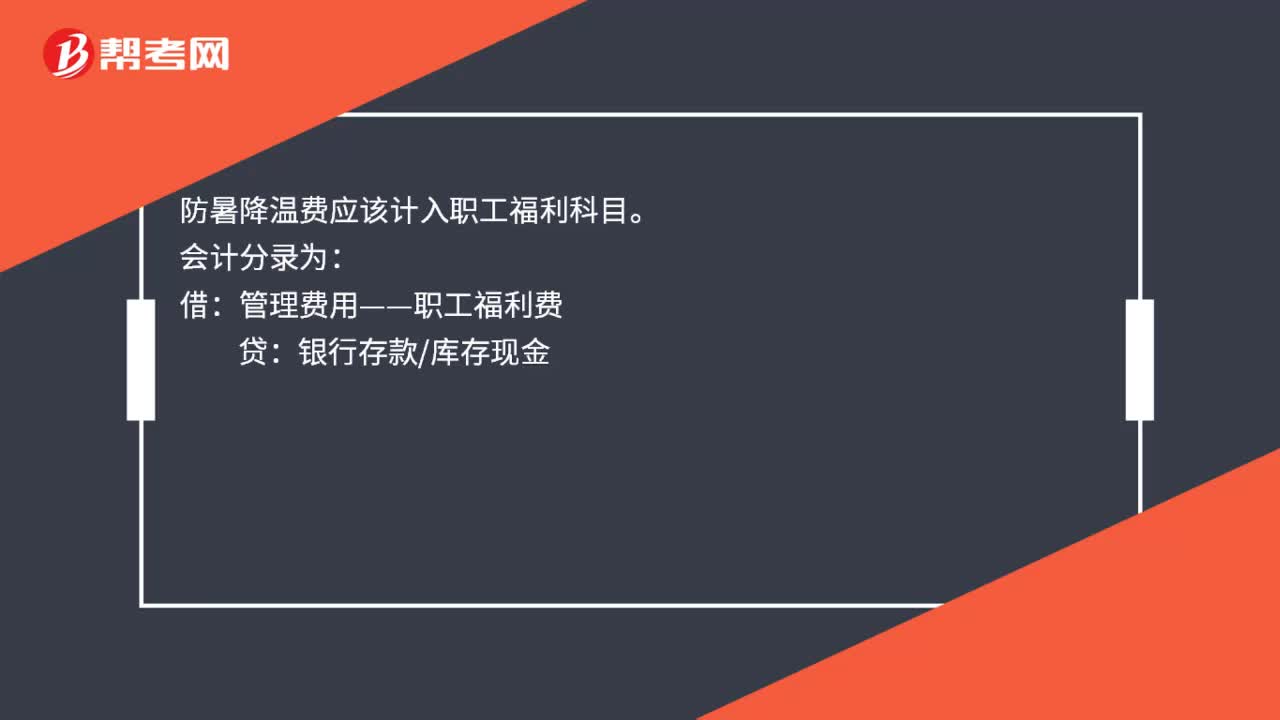

00:18降溫費怎么做會計分錄是什么?:降溫費怎么做會計分錄是什么?防暑降溫費應(yīng)該計入職工福利科目。會計分錄為:借:管理費用——職工福利費:貸銀行存款庫存現(xiàn)金

01:42

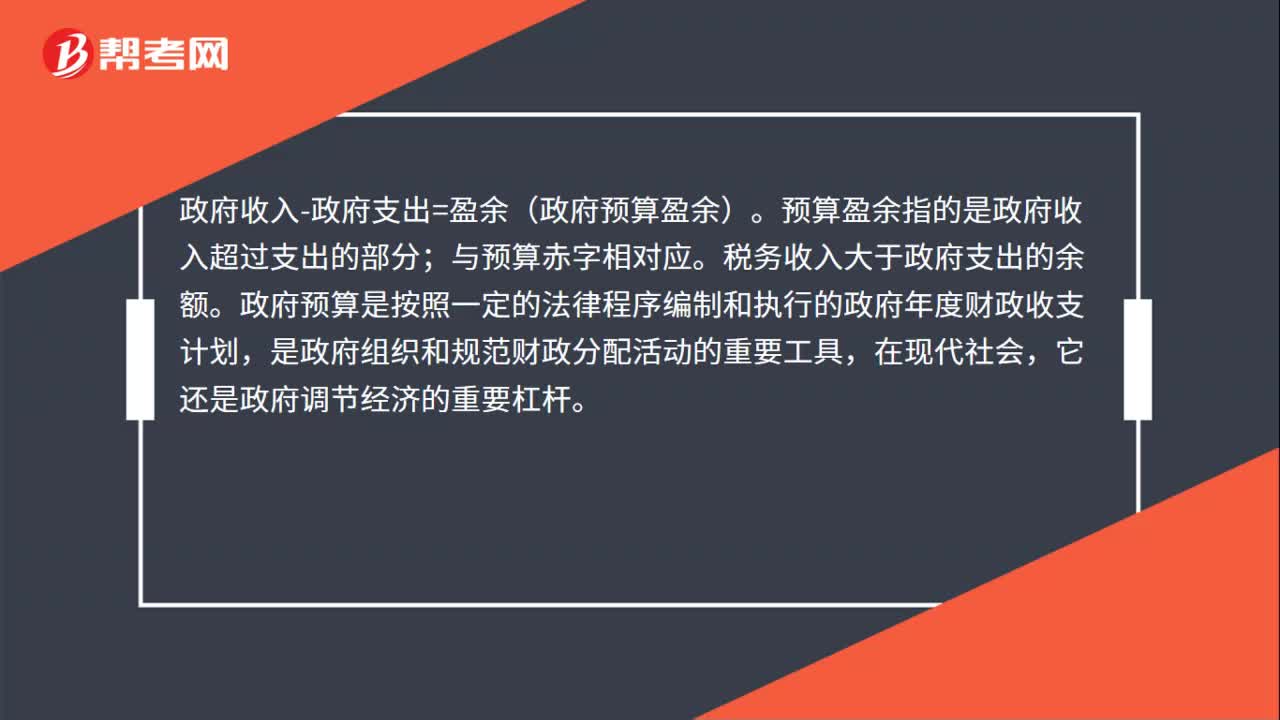

01:42政府預(yù)算盈余計算公式是什么?:政府預(yù)算盈余計算公式是什么?政府收入-政府支出=盈余(政府預(yù)算盈余)。預(yù)算盈余指的是政府收入超過支出的部分;稅務(wù)收入大于政府支出的余額。政府預(yù)算是按照一定的法律程序編制和執(zhí)行的政府年度財政收支計劃,是政府組織和規(guī)范財政分配活動的重要工具,政府預(yù)算赤字=政府預(yù)算支出-政府預(yù)算收入,G指政府支出。財政赤字是財政支出大于財政收入而形成的差額,它反映著一國政府的收支狀況。

00:37

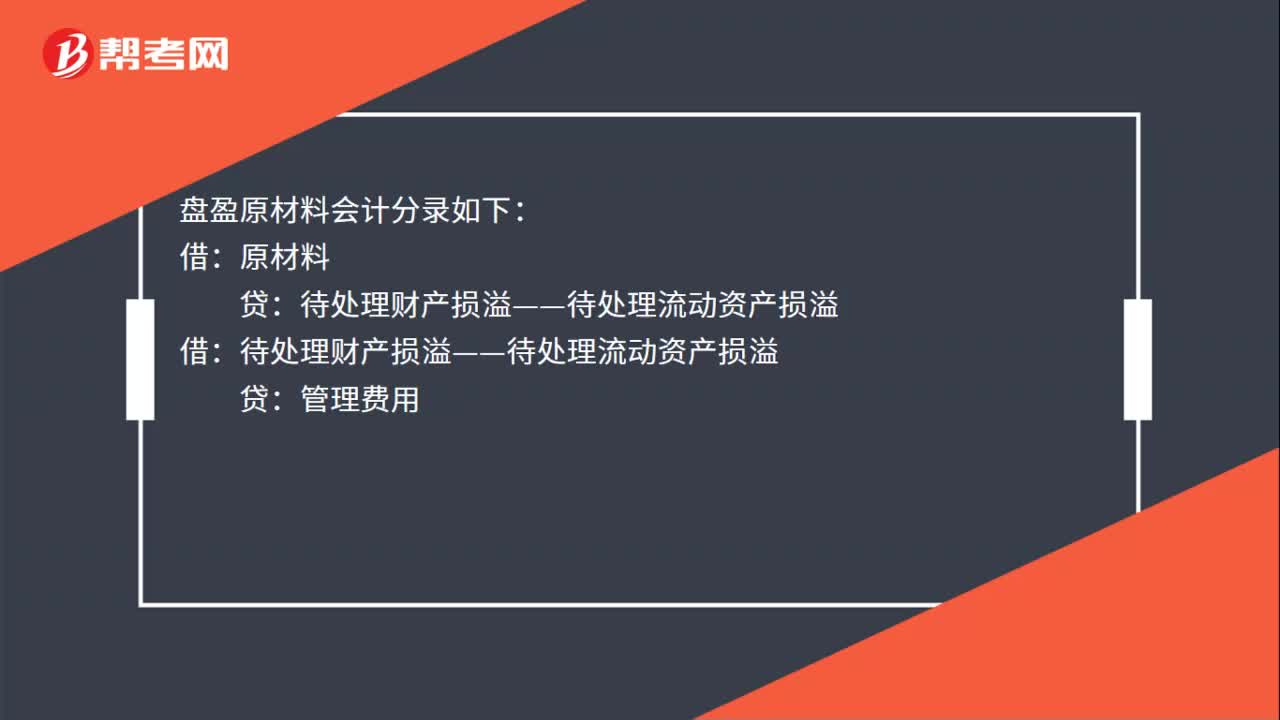

00:37盤盈原材料會計分錄是什么?:盤盈原材料會計分錄如下:原材料:貸:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢:借,待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢,貸,管理費用,通常是由企業(yè)日常收發(fā)計量或計算上的差錯所造成的其盤盈的原材料按規(guī)定手續(xù)報經(jīng)批準后可沖減管理費用

00:20

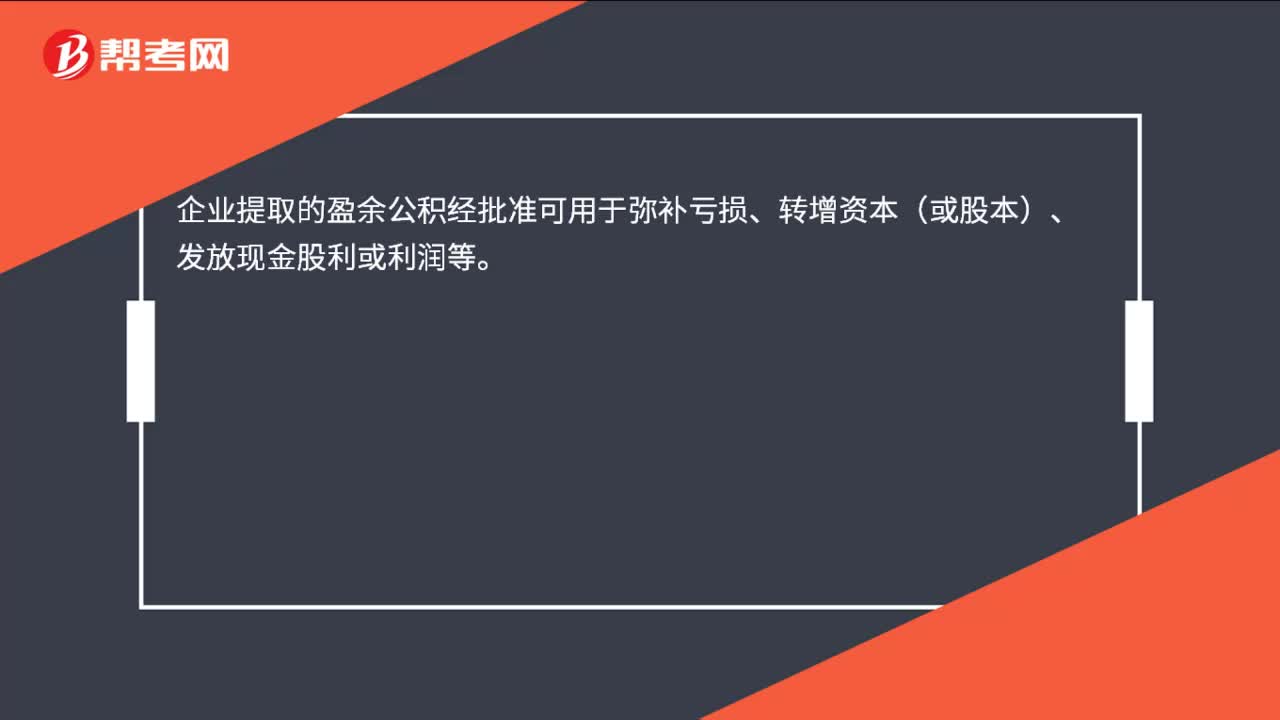

00:20盈余公積的用途是什么?:企業(yè)提取的盈余公積經(jīng)批準可用于彌補虧損、轉(zhuǎn)增資本(或股本)、發(fā)放現(xiàn)金股利或利潤等。

00:39

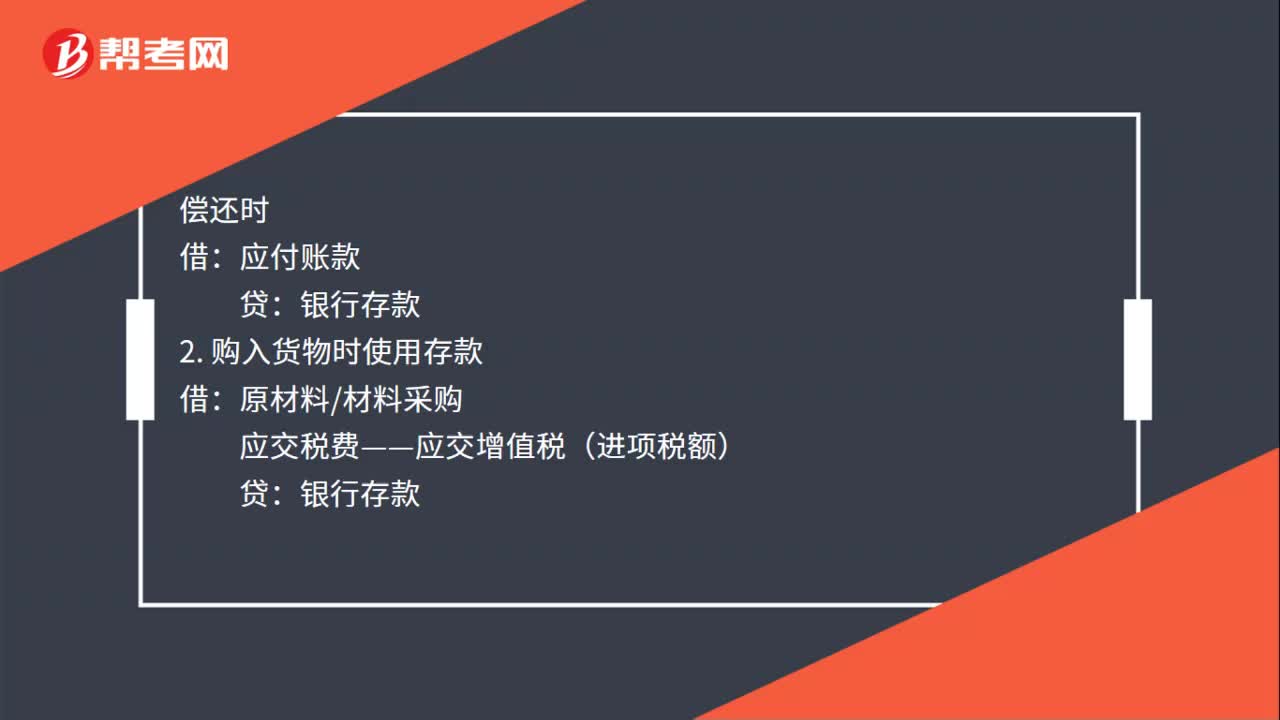

00:39付貨款會計分錄怎么做?:付貨款會計分錄怎么做?付貨款會計分錄:1. 購入貨物時發(fā)生應(yīng)付賬款:原材料材料采購:貸:償還時應(yīng)付賬款2.購入貨物時使用存款借原材料材料采購應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款

00:19

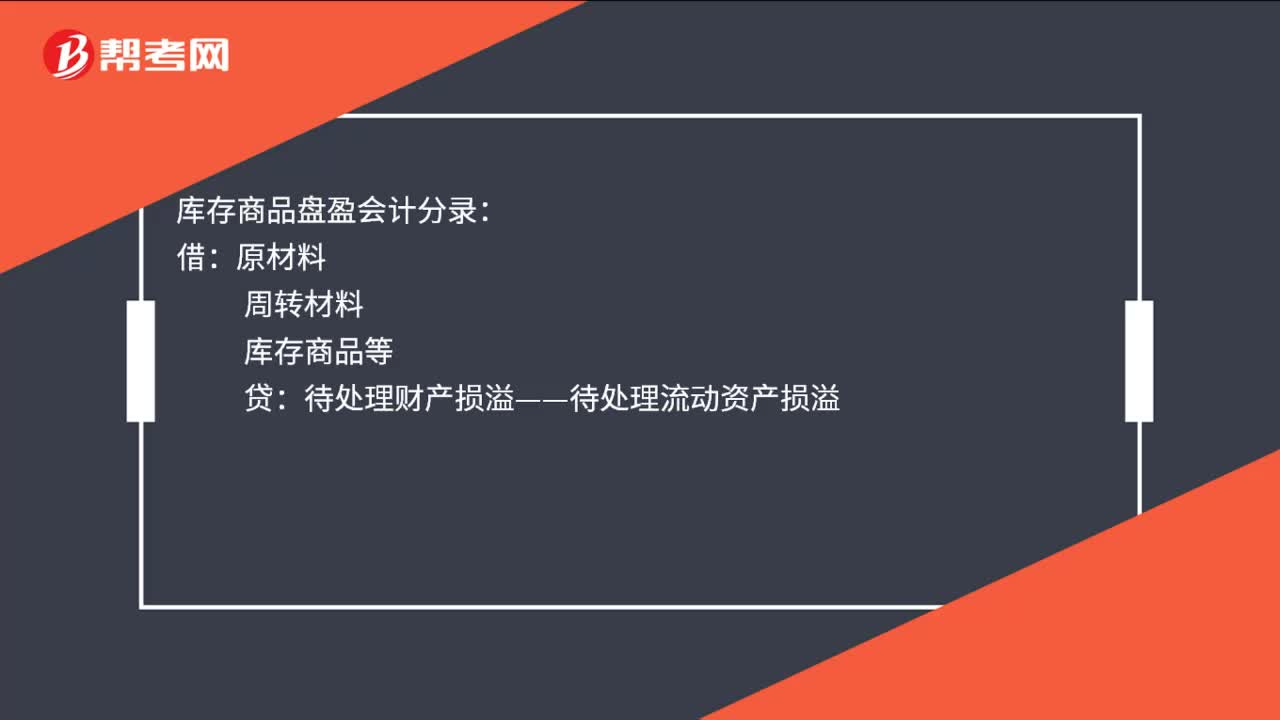

00:19庫存商品盤盈會計分錄是什么?:庫存商品盤盈會計分錄:借:原材料:周轉(zhuǎn)材料庫存商品等貸待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

01:58

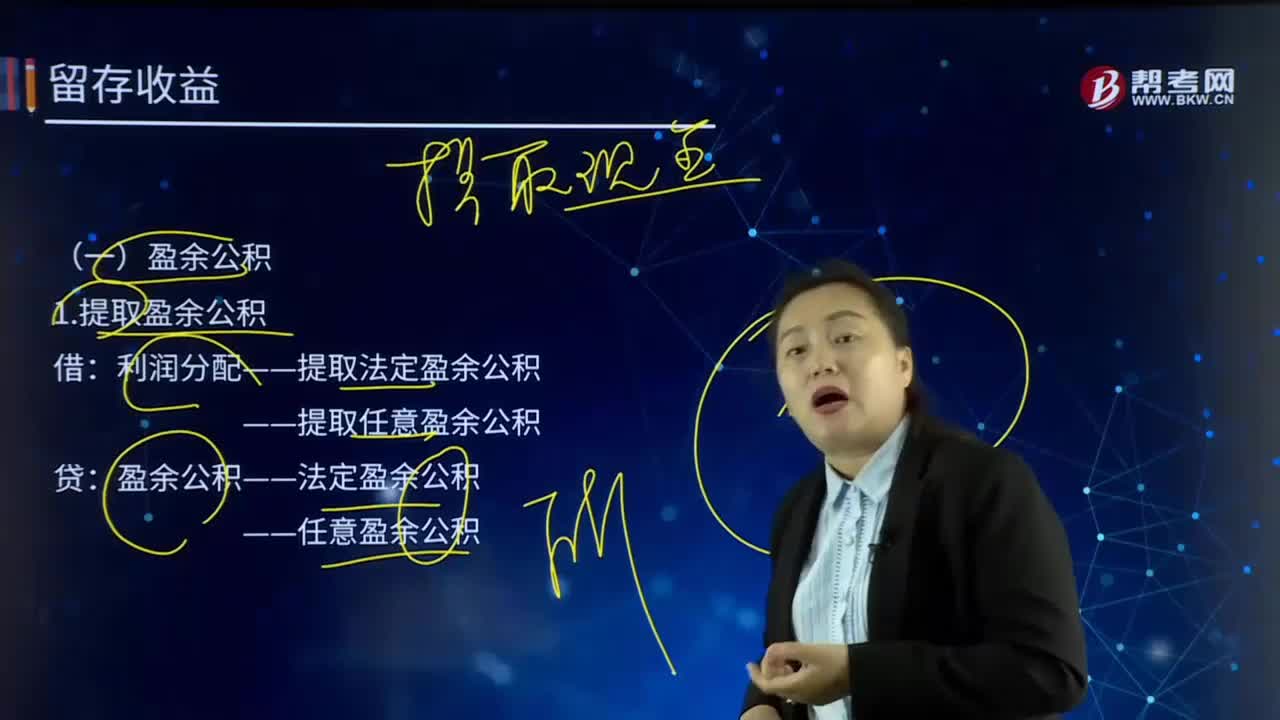

01:58留存收益中的盈余公積的主要內(nèi)容是什么?:留存收益中的盈余公積的主要內(nèi)容是什么?盈余公積(Surplus reserve):盈余公積包括法定盈余公積、任意盈余公積、法定公益金。盈余公積是根據(jù)其用途不同分為公益金和一般盈余公積兩類。利潤分配——提取法定盈余公積:——提取任意盈余公積:利潤分配——盈余公積補虧盈余公積——法定盈余公積——任意盈余公積4.從凈利潤中提取儲備基金、企業(yè)發(fā)展基金時(外商投資企業(yè))利潤分配——提取儲備基金

01:37

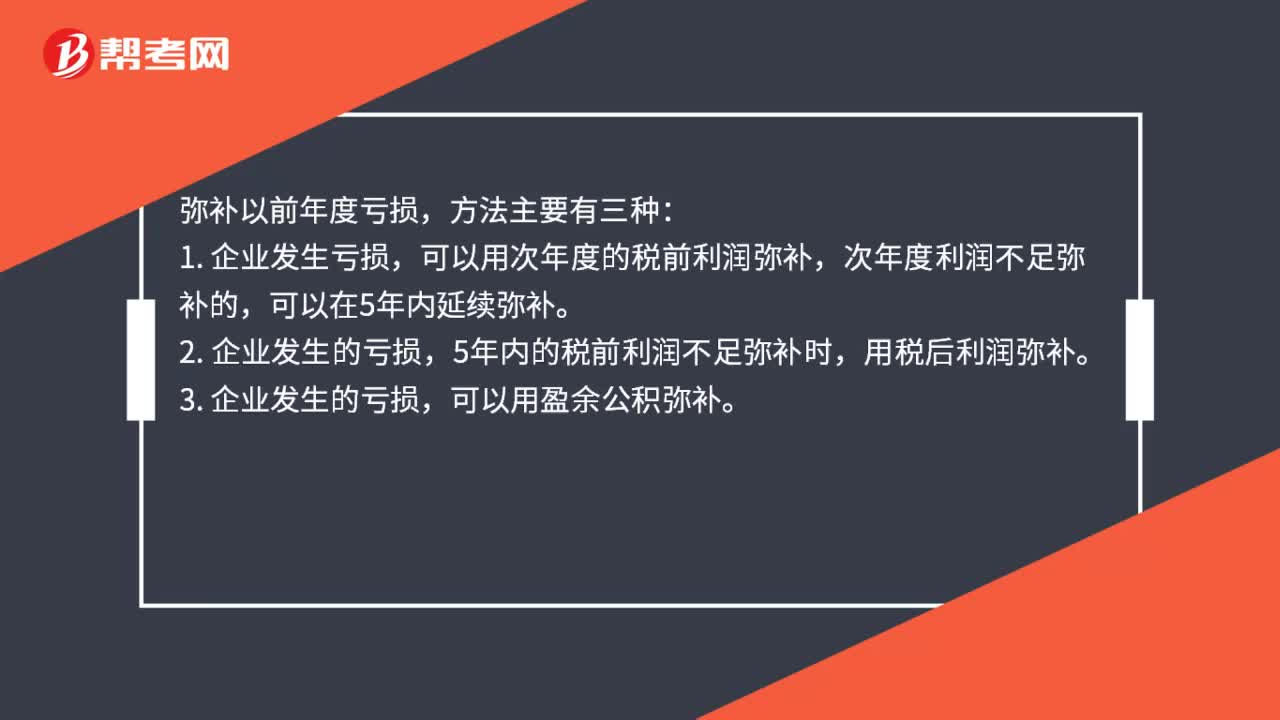

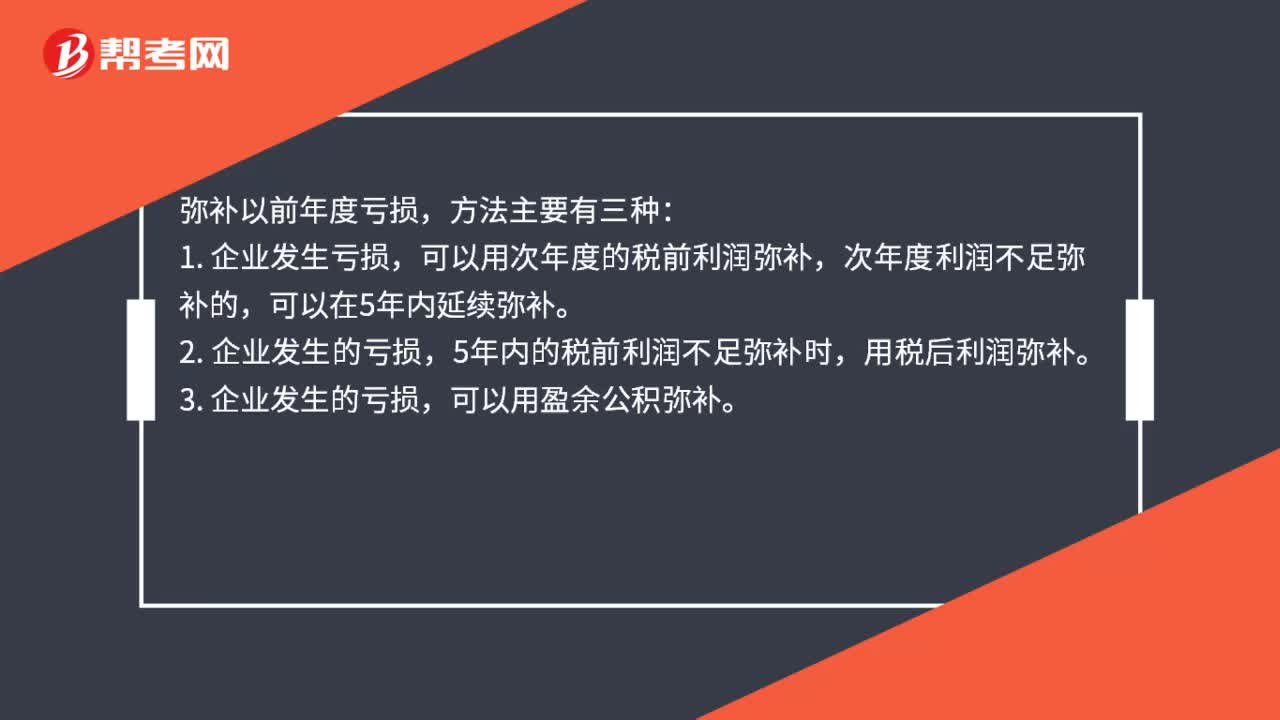

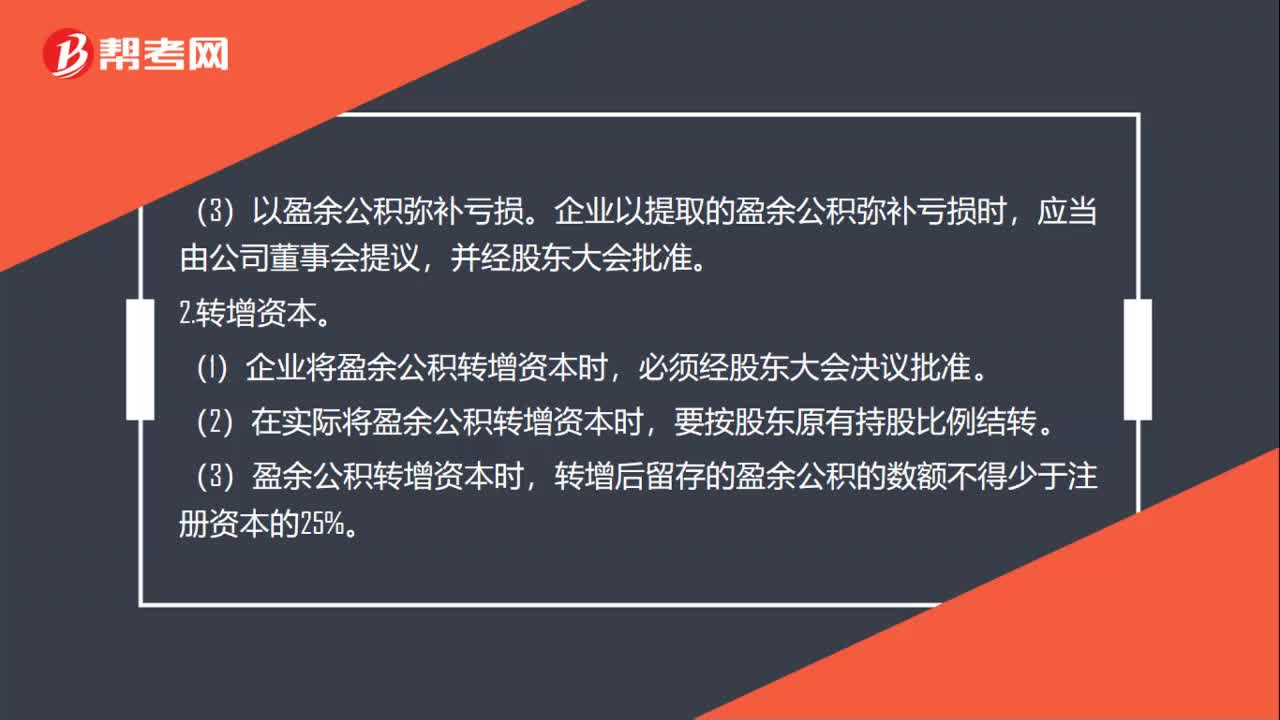

01:37盈余公積的用途有哪些?:盈余公積的用途:(1)用以后年度稅前利潤彌補。可以用以后五年內(nèi)實現(xiàn)的稅前利潤彌補,即稅前利潤彌補虧損的期間為五年。企業(yè)以提取的盈余公積彌補虧損時,2.轉(zhuǎn)增資本。(1)企業(yè)將盈余公積轉(zhuǎn)增資本時,(2)在實際將盈余公積轉(zhuǎn)增資本時,要按股東原有持股比例結(jié)轉(zhuǎn)。(3)盈余公積轉(zhuǎn)增資本時,轉(zhuǎn)增后留存的盈余公積的數(shù)額不得少于注冊資本的25%。原則上企業(yè)當年沒有利潤,用盈余公積分配股利。

00:26

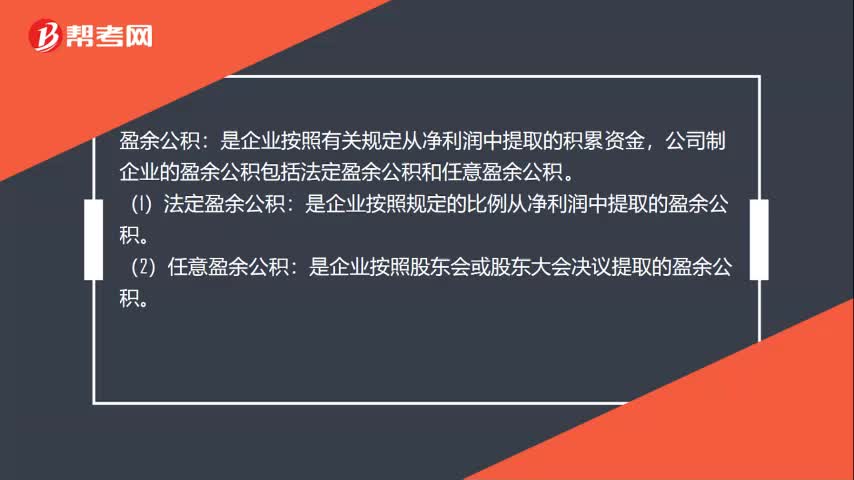

00:26盈余公積是什么?:是企業(yè)按照有關(guān)規(guī)定從凈利潤中提取的積累資金,公司制企業(yè)的盈余公積包括法定盈余公積和任意盈余公積。(1)法定盈余公積:是企業(yè)按照規(guī)定的比例從凈利潤中提取的盈余公積。(2)任意盈余公積:是企業(yè)按照股東會或股東大會決議提取的盈余公積。

20:07

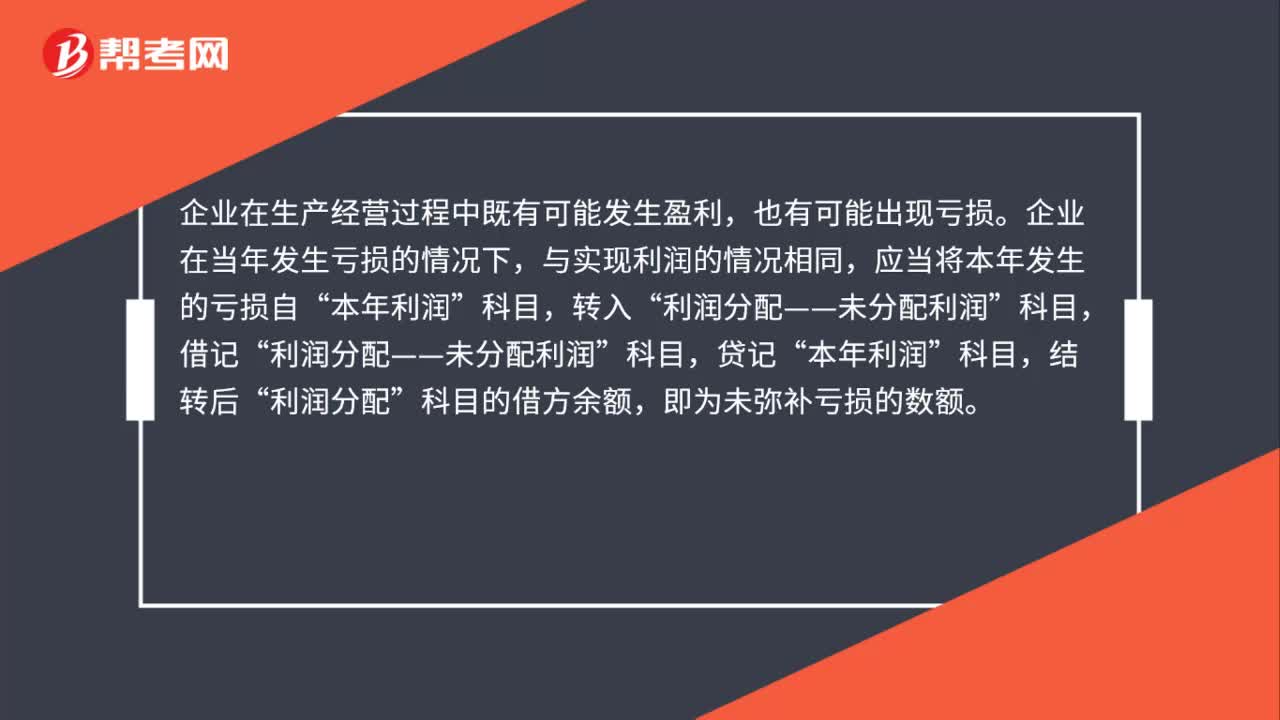

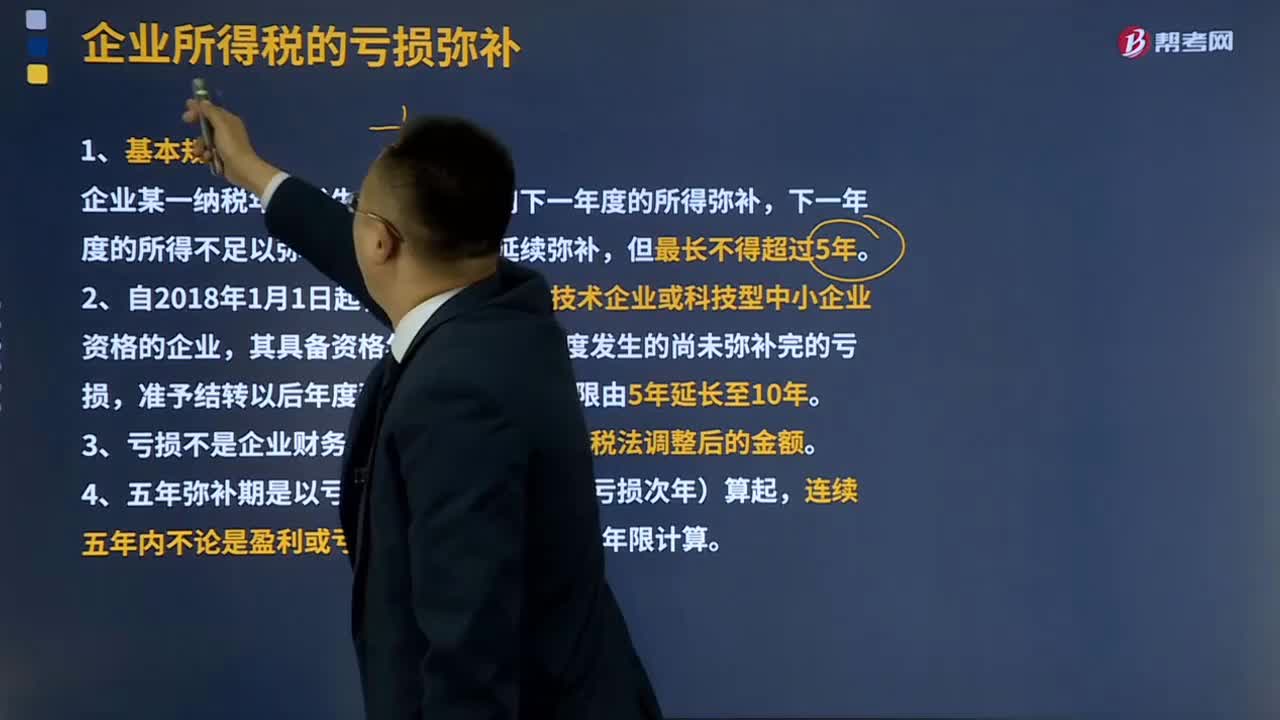

20:07企業(yè)所得稅的虧損彌補是指什么?:企業(yè)所得稅的虧損彌補是指什么?國營企業(yè)的計劃虧損由國家在當月一次或分次撥款彌補。企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補,6、企業(yè)在匯總計算繳納企業(yè)所得稅時其境外營業(yè)機構(gòu)的虧損不得抵減境內(nèi)營業(yè)機構(gòu)的盈利,8、稅務(wù)機關(guān)對企業(yè)以前年度納稅情況進行檢查時調(diào)增的應(yīng)納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補的。應(yīng)允許調(diào)增的應(yīng)納稅所得額彌補該虧損。

00:37

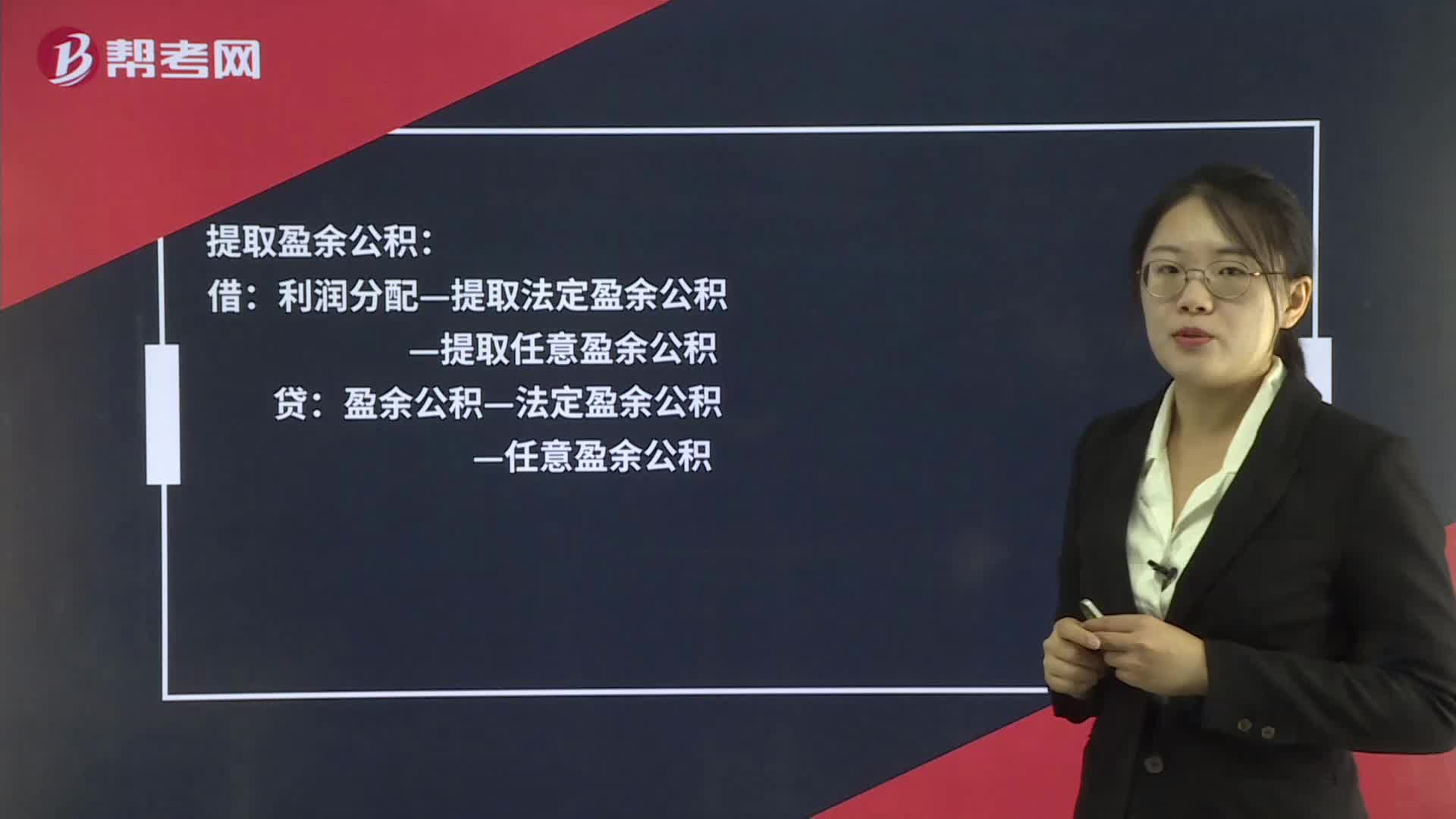

00:37提取法定盈余公積的相關(guān)賬務(wù)怎么處理?:提取法定盈余公積的相關(guān)賬務(wù)怎么處理?提取盈余公積:盈余公積—法定盈余公積:—任意盈余公積轉(zhuǎn)入利潤分配借利潤分配—未分配利潤貸利潤分配—提取法定盈余公積—提取任意盈余公積

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日