下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:22

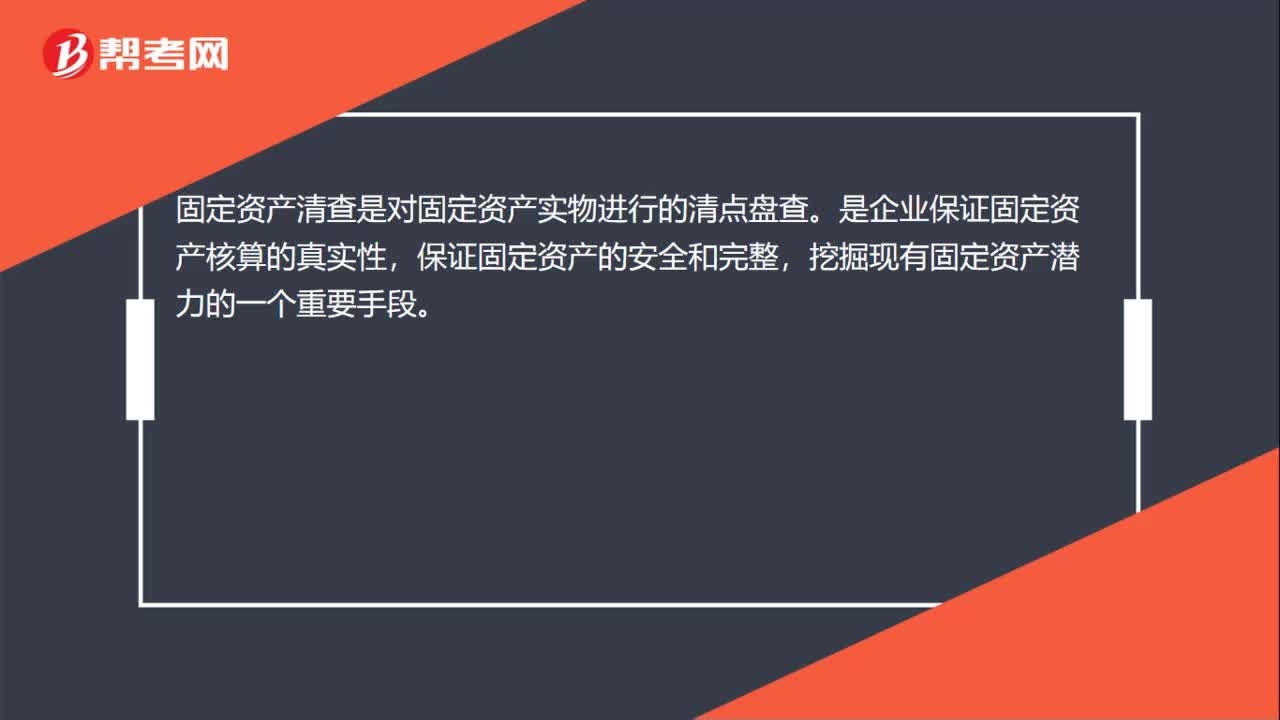

00:22固定資產(chǎn)的清查是什么?:固定資產(chǎn)的清查是什么?固定資產(chǎn)清查是對固定資產(chǎn)實(shí)物進(jìn)行的清點(diǎn)盤查。是企業(yè)保證固定資產(chǎn)核算的真實(shí)性,保證固定資產(chǎn)的安全和完整,挖掘現(xiàn)有固定資產(chǎn)潛力的一個(gè)重要手段。

00:30

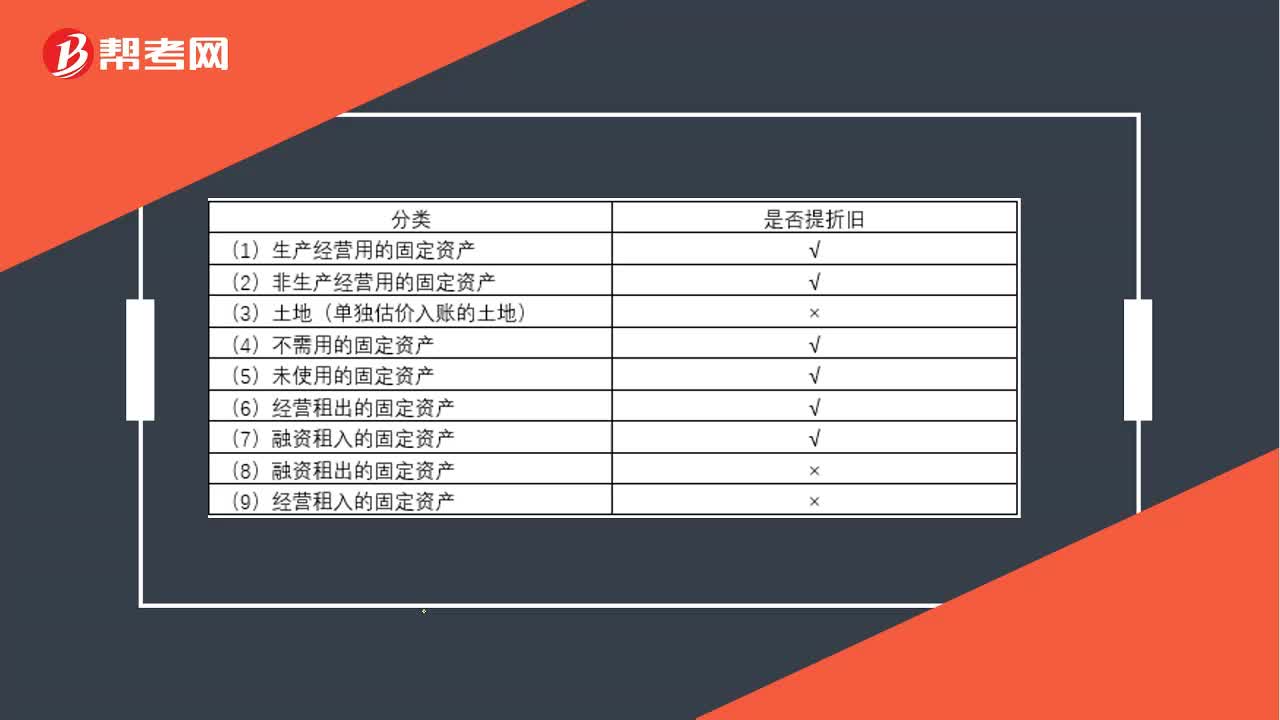

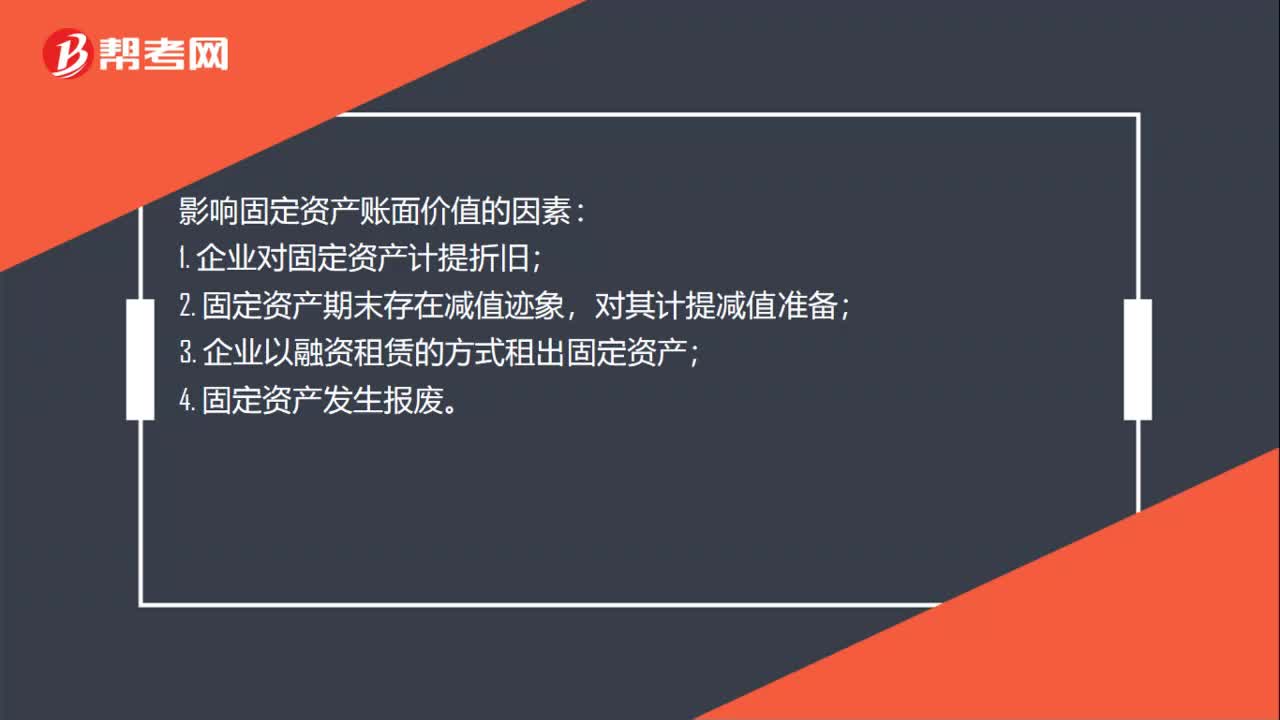

00:30影響固定資產(chǎn)賬面價(jià)值的因素有什么?:影響固定資產(chǎn)賬面價(jià)值的因素:1. 企業(yè)對固定資產(chǎn)計(jì)提折舊;2. 固定資產(chǎn)期末存在減值跡象,對其計(jì)提減值準(zhǔn)備;3. 企業(yè)以融資租賃的方式租出固定資產(chǎn);4. 固定資產(chǎn)發(fā)生報(bào)廢。

00:27

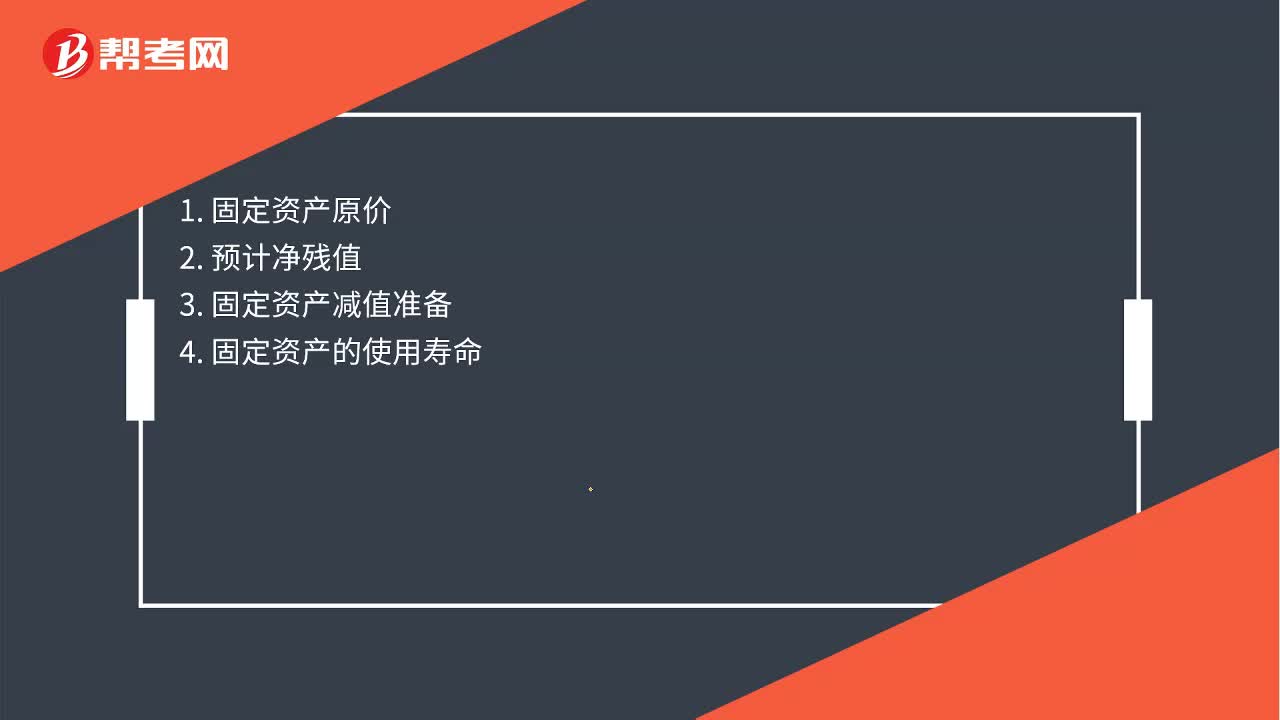

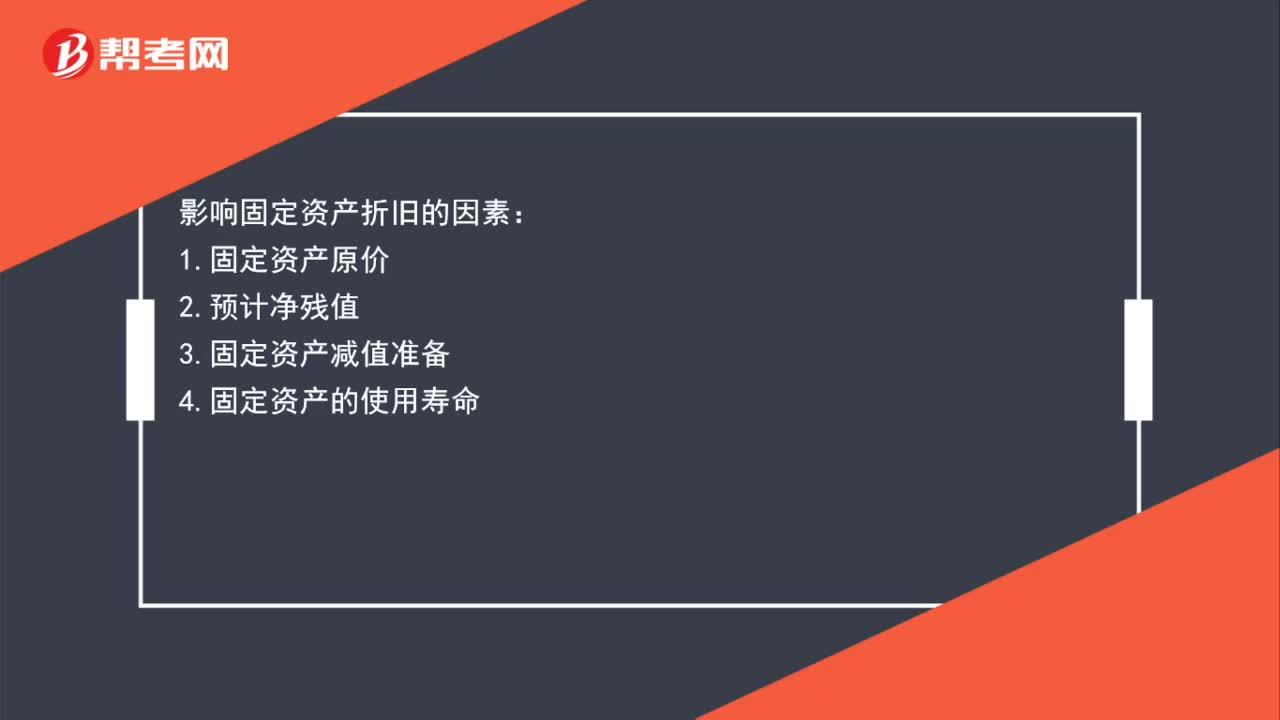

00:27影響固定資產(chǎn)累計(jì)折舊的因素有哪些?:影響固定資產(chǎn)累計(jì)折舊的因素有哪些?影響固定資產(chǎn)折舊的因素:1.固定資產(chǎn)原價(jià)2.預(yù)計(jì)凈殘值3.固定資產(chǎn)減值準(zhǔn)備4.固定資產(chǎn)的使用壽命

01:10

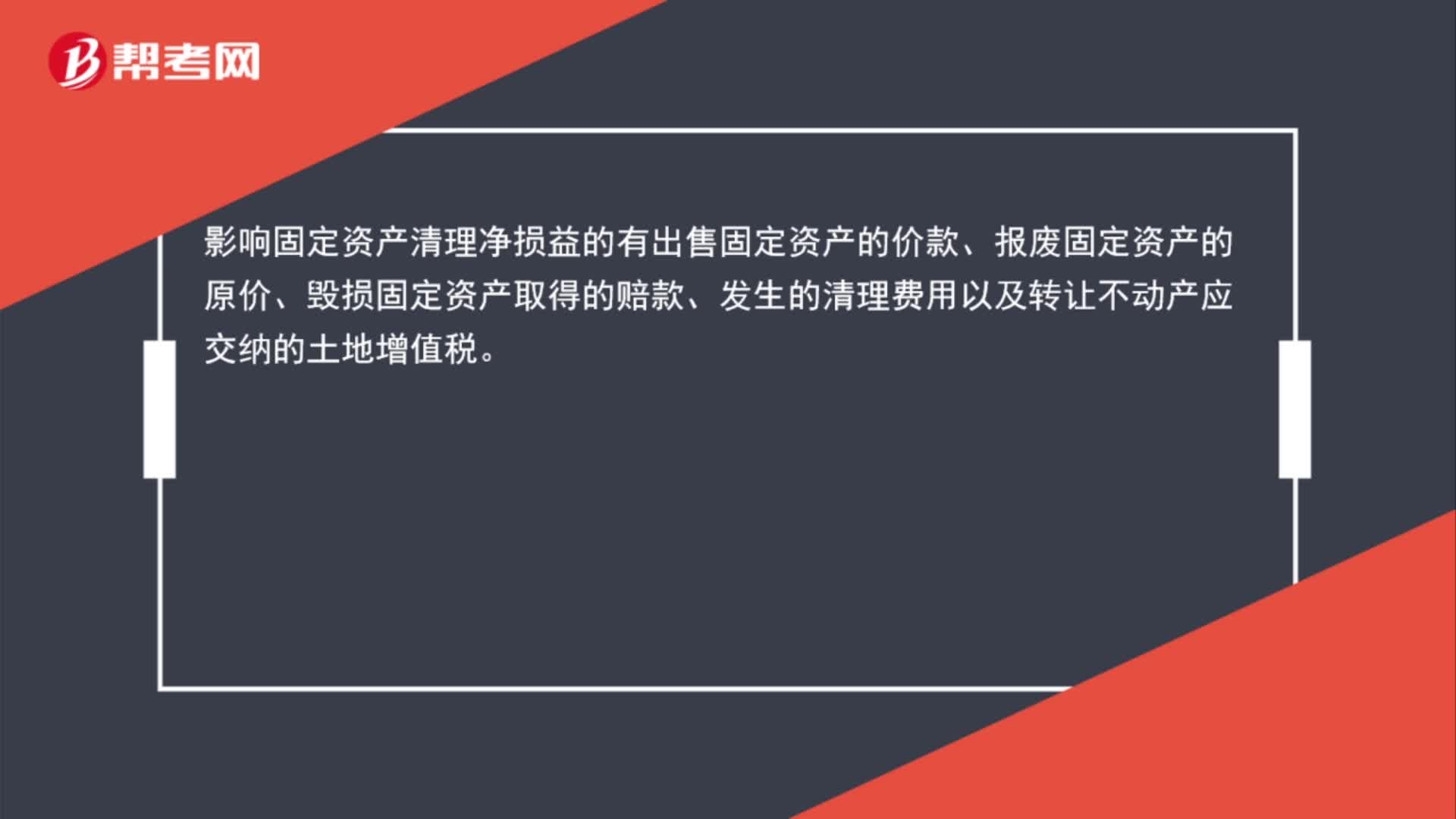

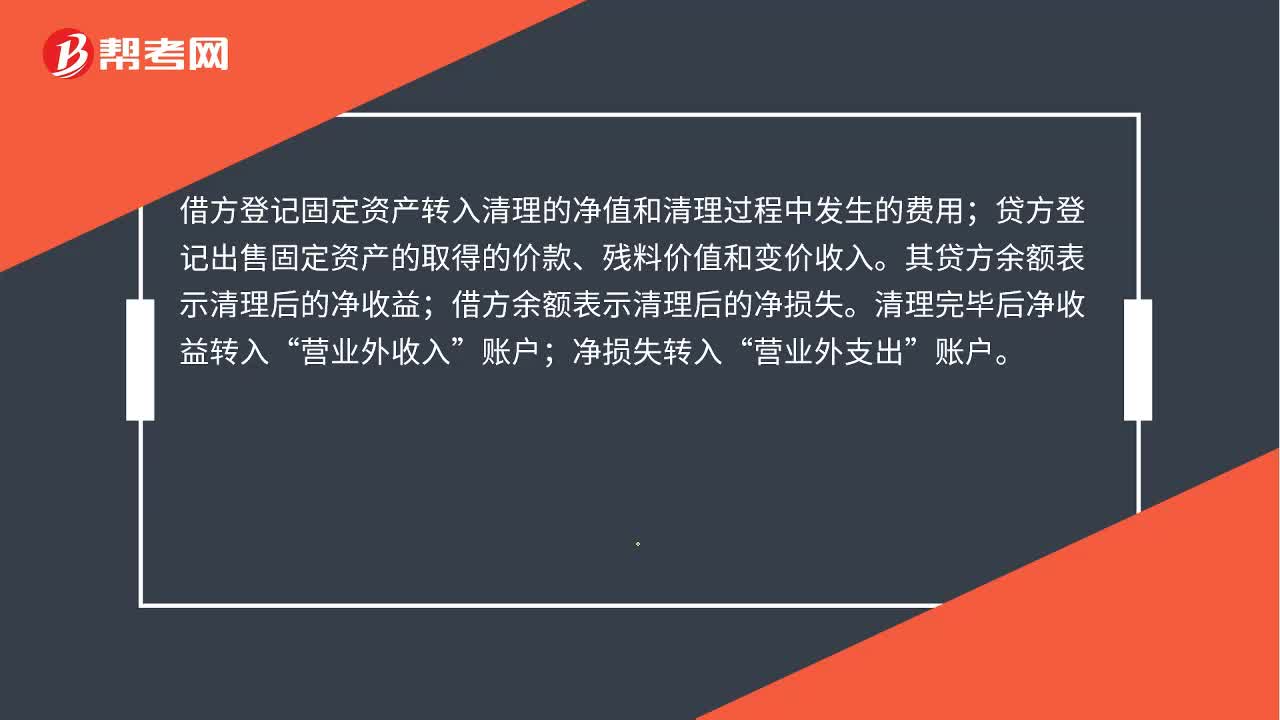

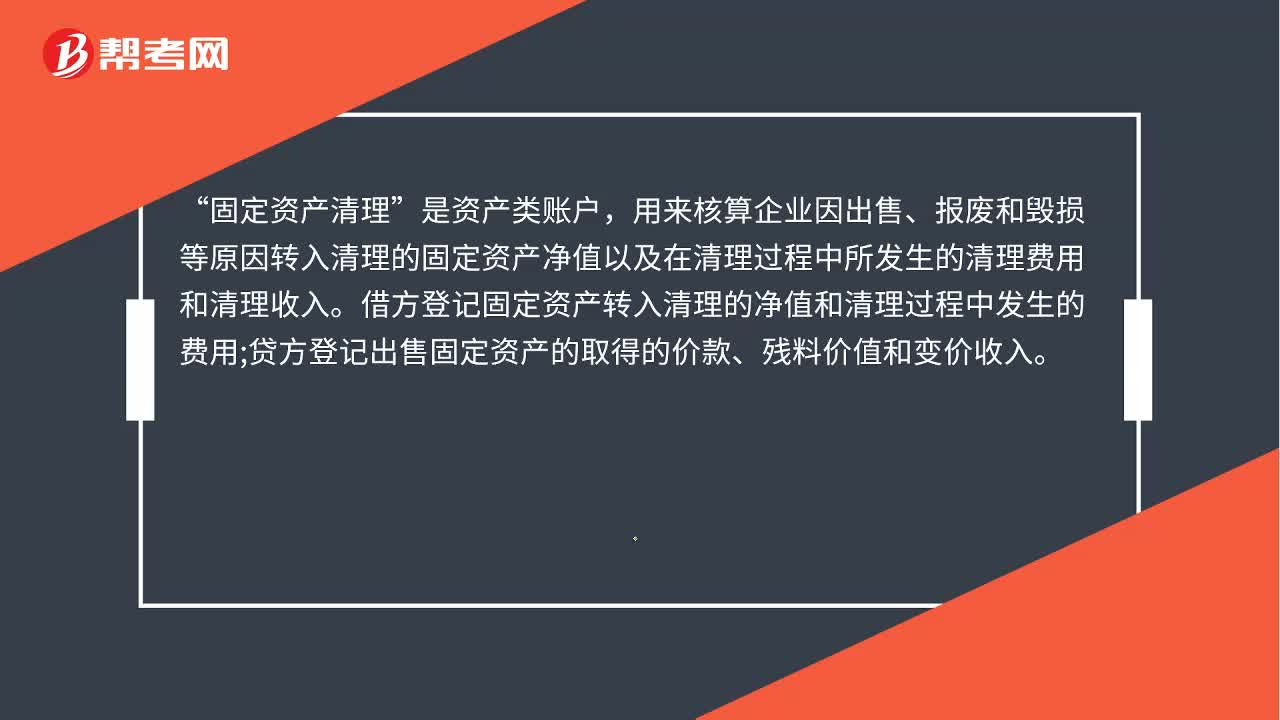

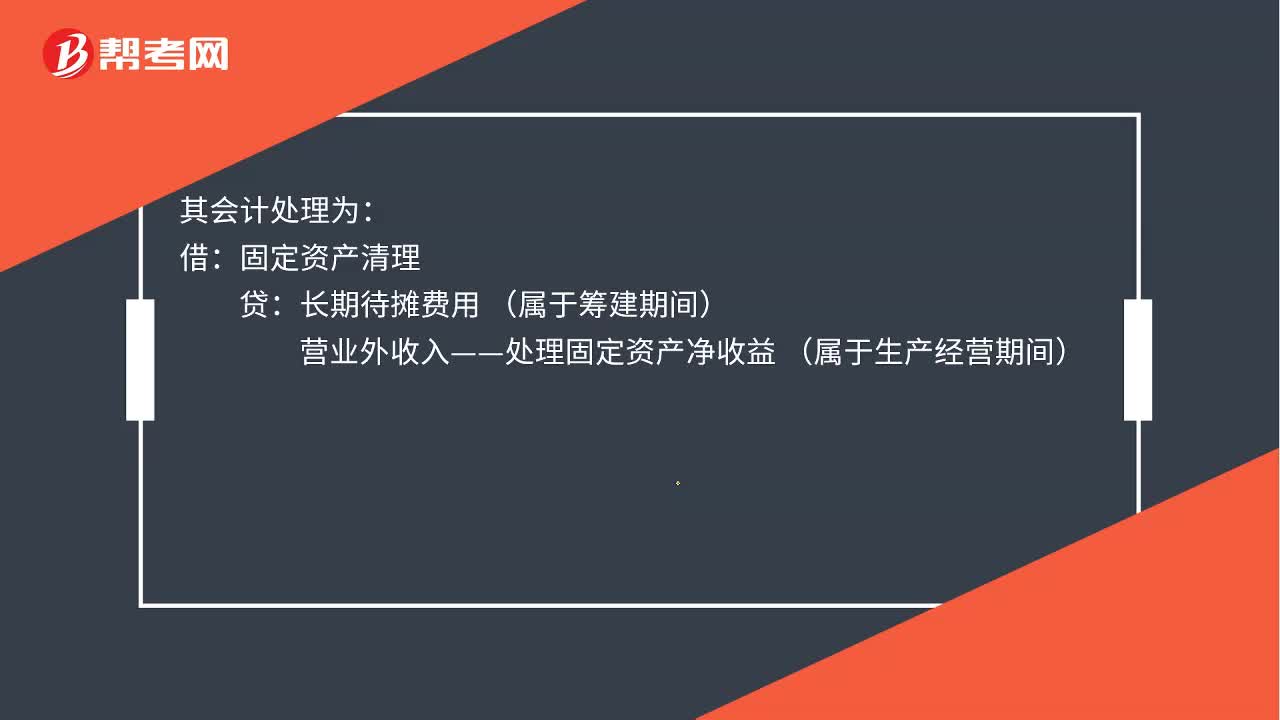

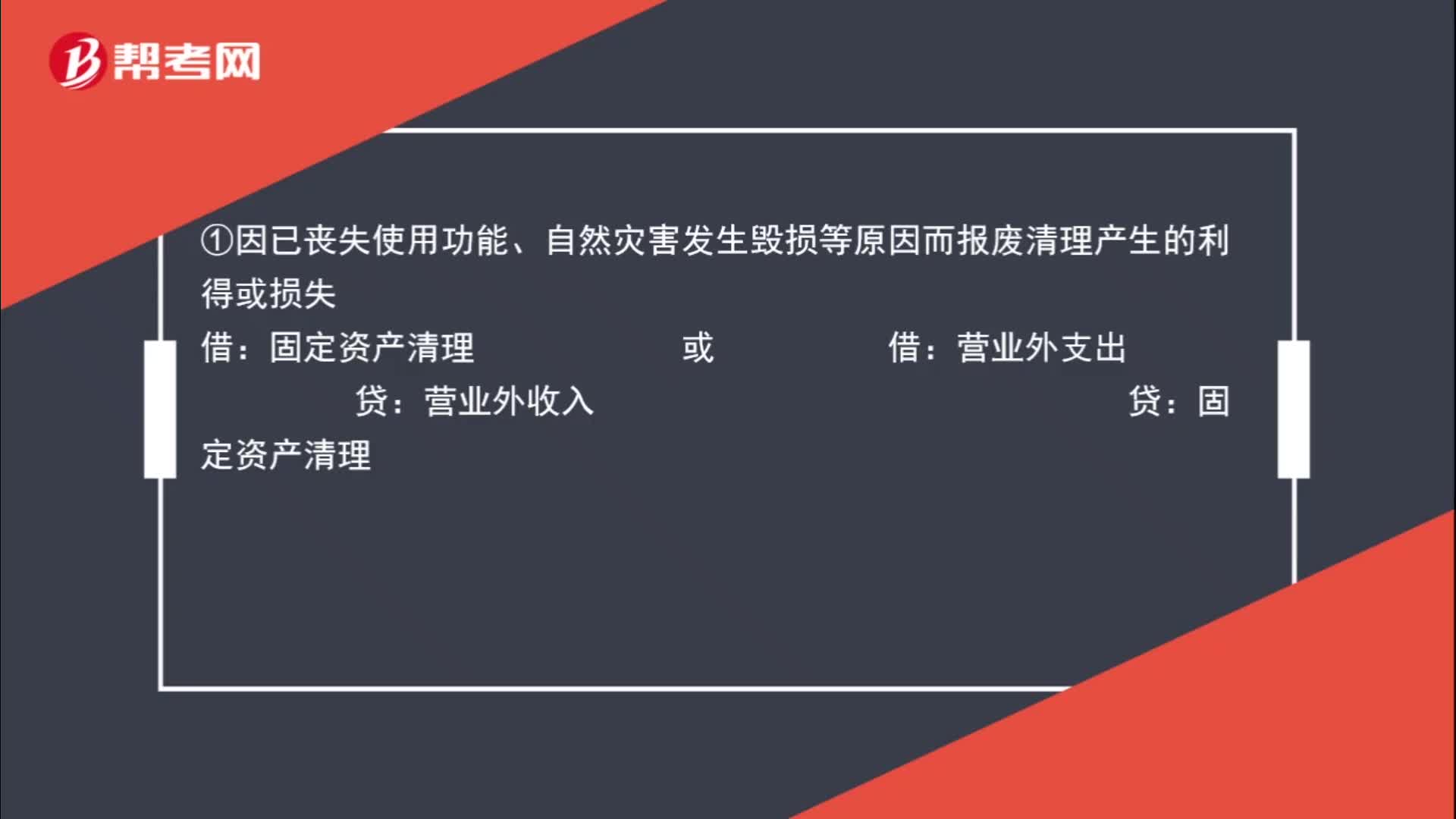

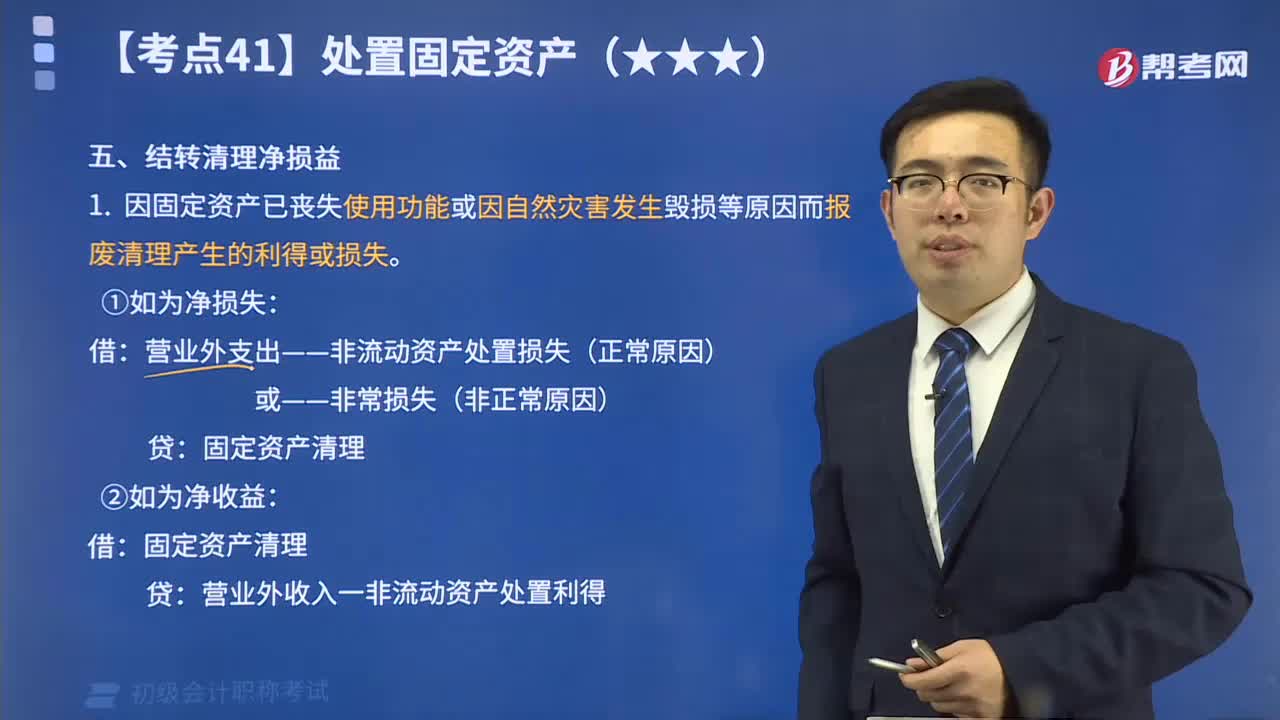

01:10固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?:固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益,依據(jù)固定資產(chǎn)處置方式的不同,分別適用不同的處理方法:①因已喪失使用功能、自然災(zāi)害發(fā)生毀損等原因而報(bào)廢清理產(chǎn)生的利得或損失:固定資產(chǎn)清理 或 借:營業(yè)外支出:貸:營業(yè)外收入 貸:②因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失借固定資產(chǎn)清理貸資產(chǎn)處置損益或作相反分錄

00:41

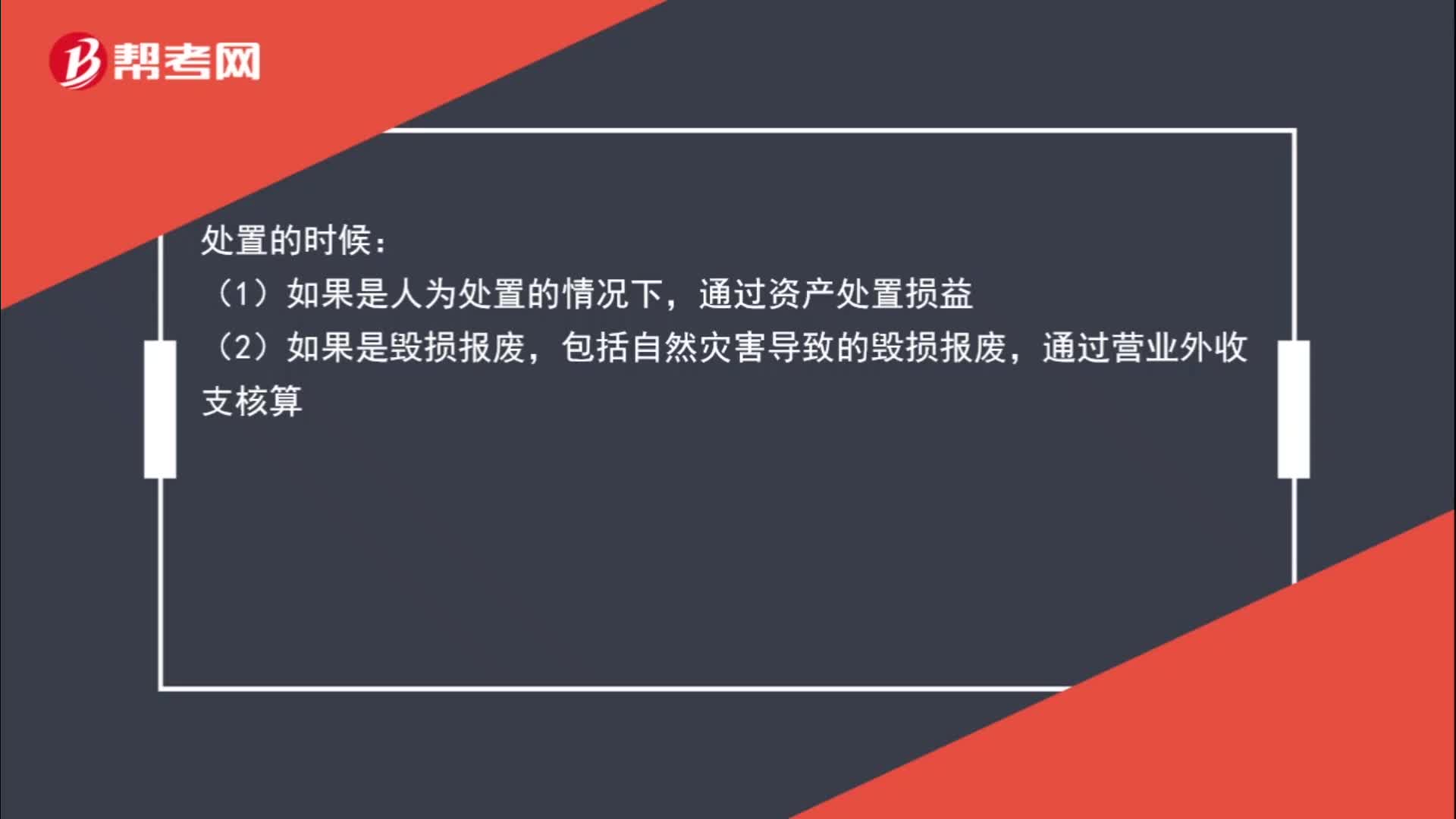

00:41如何處置固定資產(chǎn)結(jié)轉(zhuǎn)凈損益?:如何處置固定資產(chǎn)結(jié)轉(zhuǎn)凈損益?處置的時(shí)候:(1)如果是人為處置的情況下,通過資產(chǎn)處置損益;(2)如果是毀損報(bào)廢,包括自然災(zāi)害導(dǎo)致的毀損報(bào)廢,通過營業(yè)外收支核算。

01:00

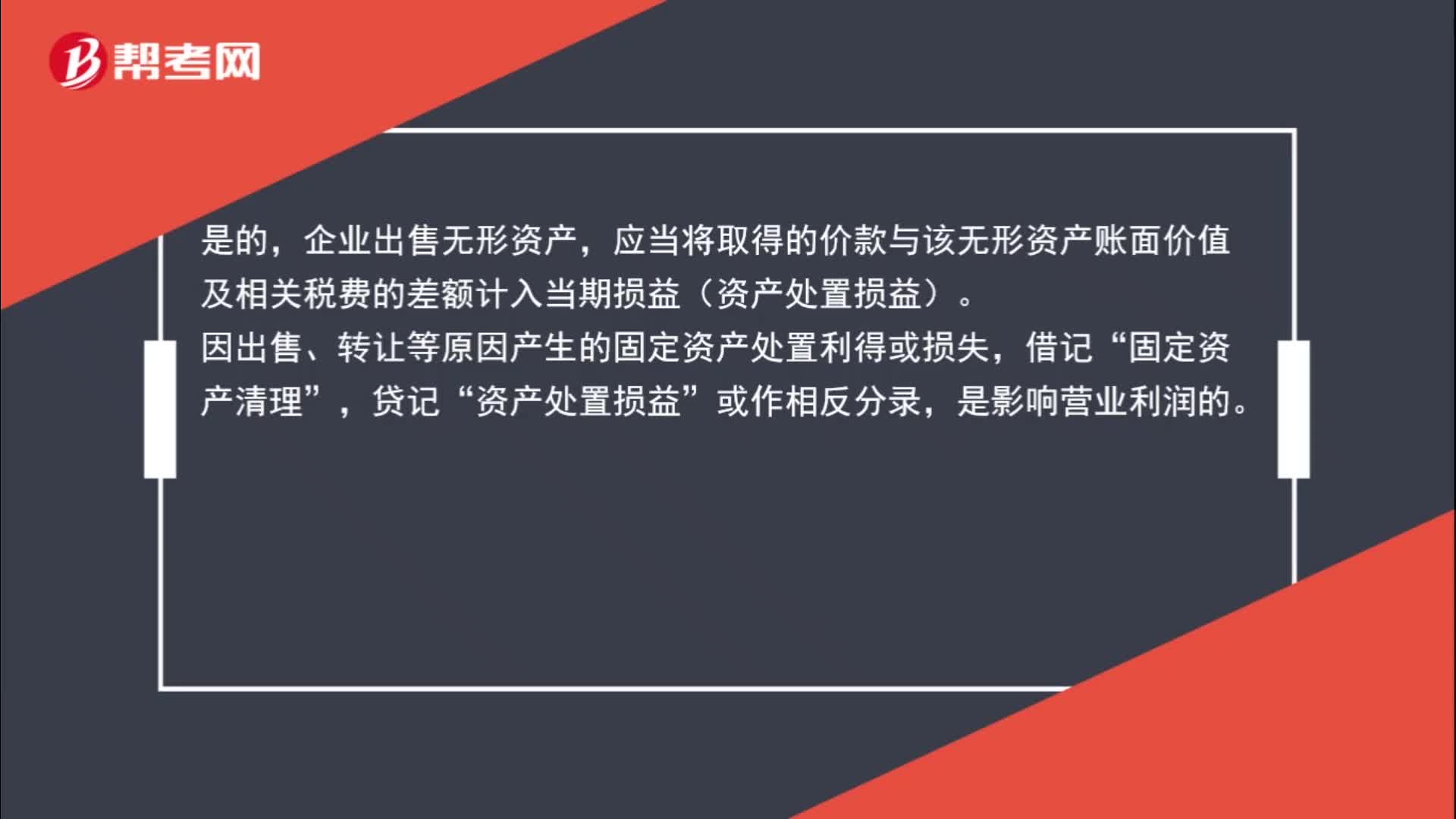

01:00出售的固定資產(chǎn)和無形資產(chǎn)收益影響營業(yè)利潤嗎?:出售的固定資產(chǎn)和無形資產(chǎn)收益影響營業(yè)利潤嗎?是的,企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價(jià)款與該無形資產(chǎn)賬面價(jià)值及相關(guān)稅費(fèi)的差額計(jì)入當(dāng)期損益(資產(chǎn)處置損益)。因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失,借記“固定資產(chǎn)清理”貸記,資產(chǎn)處置損益“或作相反分錄”是影響營業(yè)利潤的。

00:37

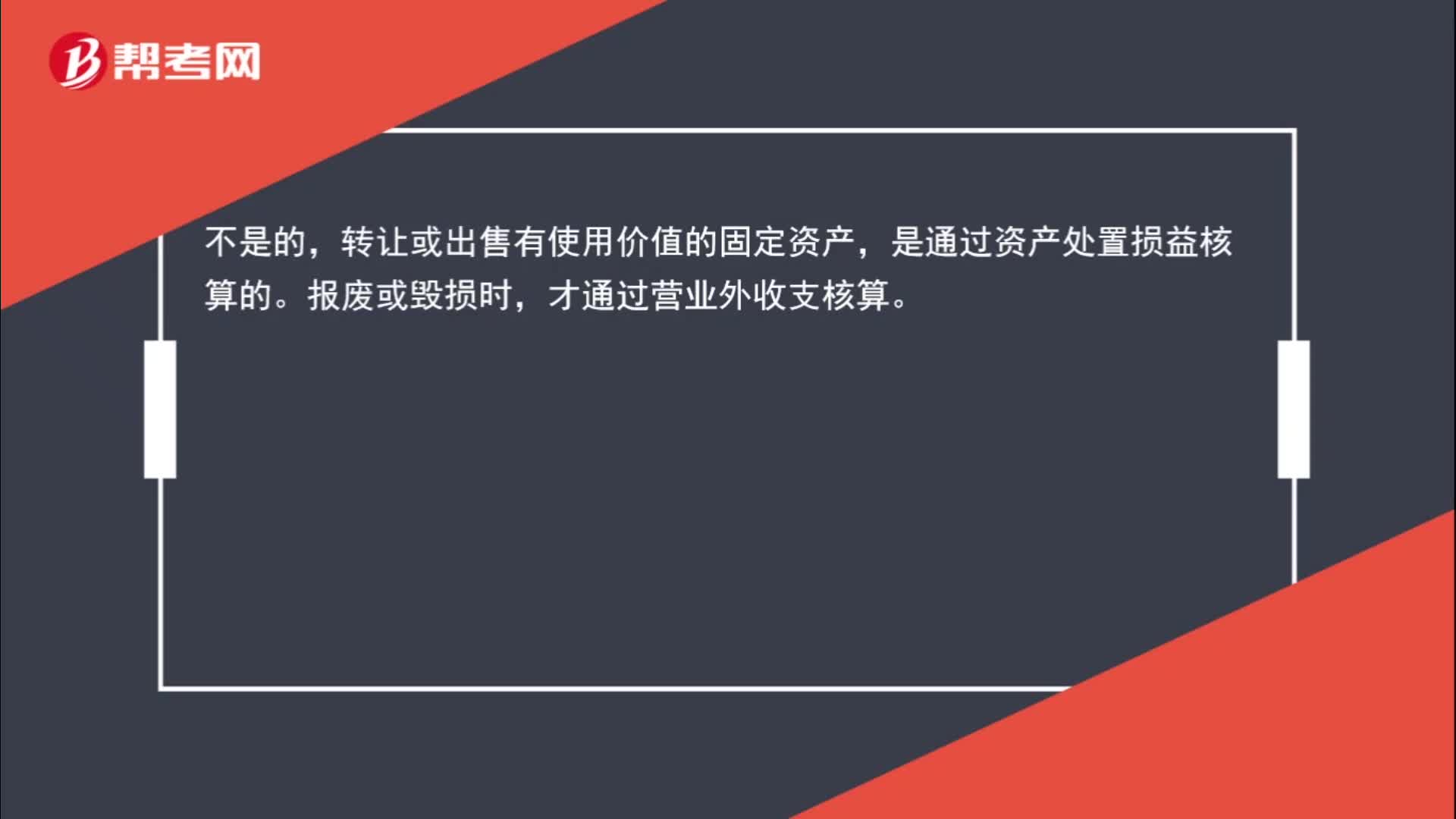

00:37出售固定資產(chǎn)的凈損失計(jì)入營業(yè)外支出嗎?:出售固定資產(chǎn)的凈損失計(jì)入營業(yè)外支出嗎?不是的,轉(zhuǎn)讓或出售有使用價(jià)值的固定資產(chǎn),是通過資產(chǎn)處置損益核算的。報(bào)廢或毀損時(shí),才通過營業(yè)外收支核算。

00:53

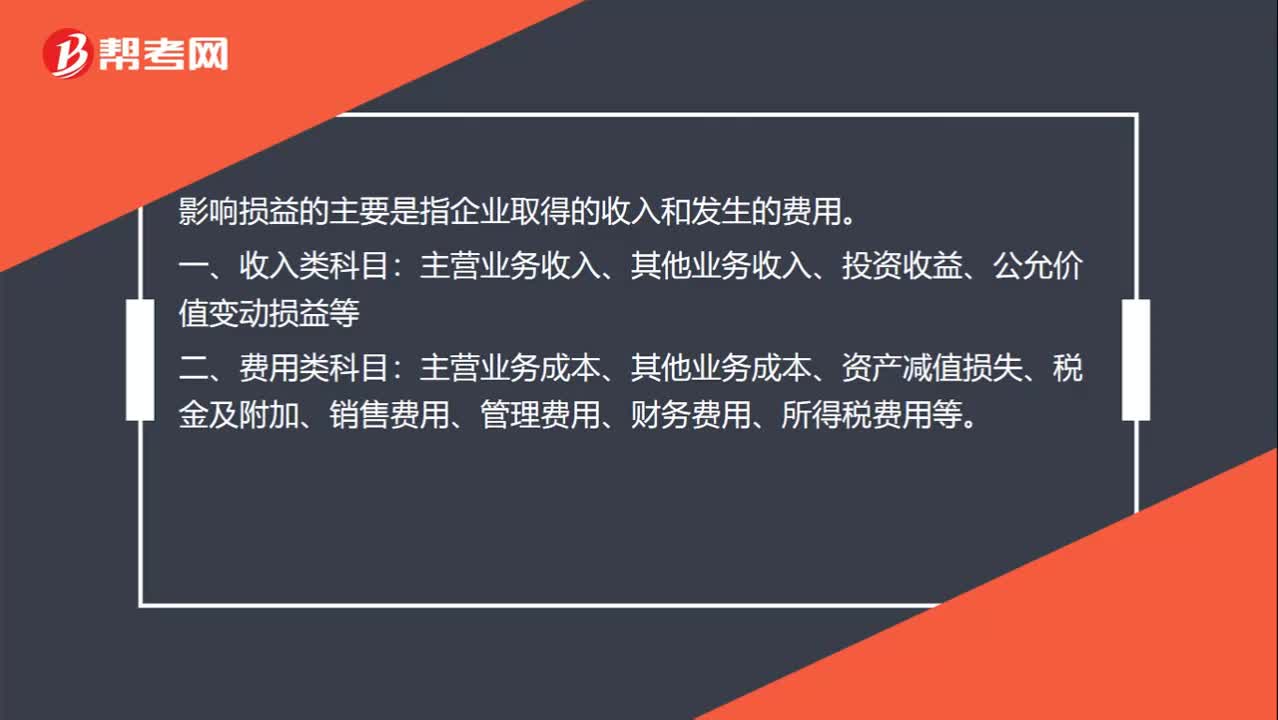

00:53對損益造成影響的科目有哪些?:對損益造成影響的科目有哪些?影響損益的主要是指企業(yè)取得的收入和發(fā)生的費(fèi)用。一、收入類科目:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、公允價(jià)值變動(dòng)損益等。二、費(fèi)用類科目:主營業(yè)務(wù)成本、其他業(yè)務(wù)成本、資產(chǎn)減值損失、稅金及附加、銷售費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用、所得稅費(fèi)用等。三、直接計(jì)入當(dāng)期利潤的利得:營業(yè)外收入。四、直接計(jì)入當(dāng)期利潤的損失:營業(yè)外支出。

13:24

13:24如何編制結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會(huì)計(jì)分錄?:如何編制結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會(huì)計(jì)分錄?企業(yè)處置固定資產(chǎn)應(yīng)通過“收回出售固定資產(chǎn)的價(jià)款、殘料價(jià)值和變價(jià)收入;結(jié)轉(zhuǎn)清理凈損益。結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會(huì)計(jì)分錄如下:營業(yè)外支出——非流動(dòng)資產(chǎn)處置損失(正常原因):營業(yè)外收入——非流動(dòng)資產(chǎn)處置利得:2.因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失應(yīng)計(jì)入資產(chǎn)處置收益:①將出售固定資產(chǎn)轉(zhuǎn)入清理時(shí),②收到出售固定資產(chǎn)的價(jià)款和稅款時(shí)。

00:49

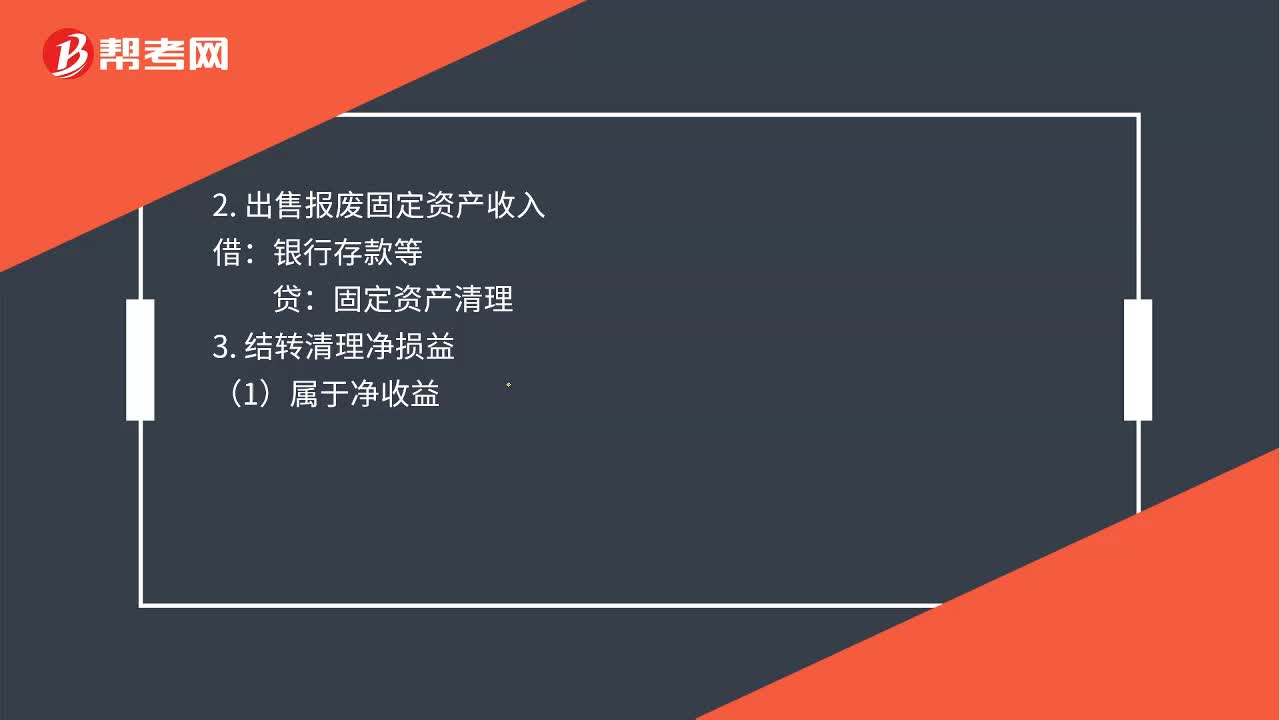

00:49固定資產(chǎn)提前報(bào)廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?:固定資產(chǎn)提前報(bào)廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?1.報(bào)廢轉(zhuǎn)出時(shí):累計(jì)折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):2. 出售報(bào)廢固定資產(chǎn)收入:銀行存款等3. 結(jié)轉(zhuǎn)清理凈損益(1)屬于凈收益固定資產(chǎn)清理貸營業(yè)外收入(2)屬于凈損失借營業(yè)外支出貸固定資產(chǎn)清理

00:24

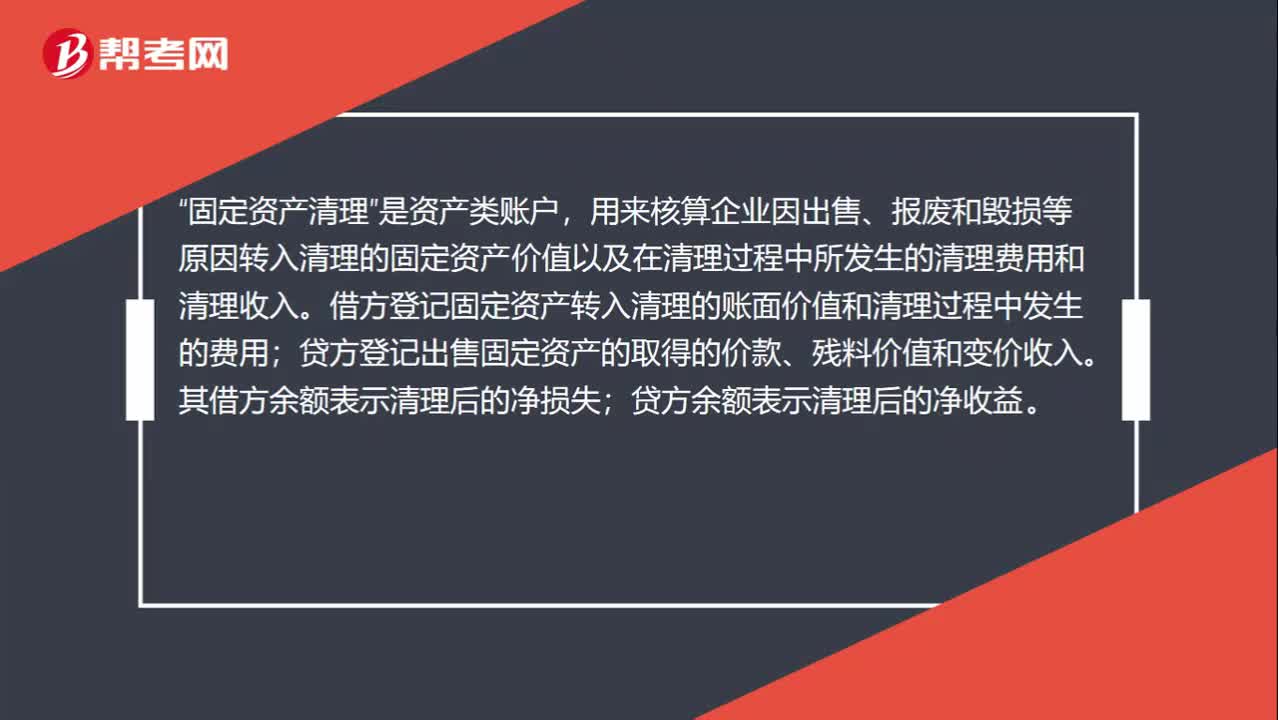

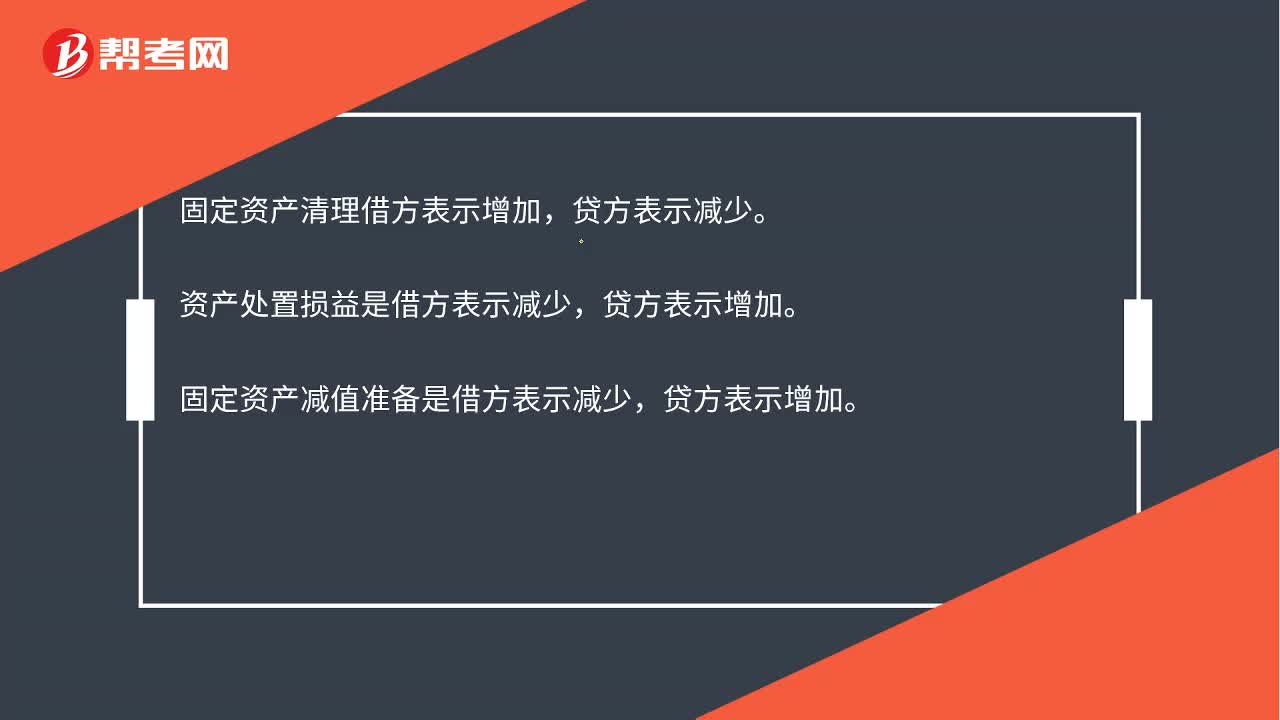

00:24固定資產(chǎn)清理借貸方哪個(gè)表示增減?:固定資產(chǎn)清理借貸方哪個(gè)表示增減?固定資產(chǎn)清理借方表示增加,貸方表示減少。資產(chǎn)處置損益是借方表示減少,固定資產(chǎn)減值準(zhǔn)備是借方表示減少,貸方表示增加。

01:20

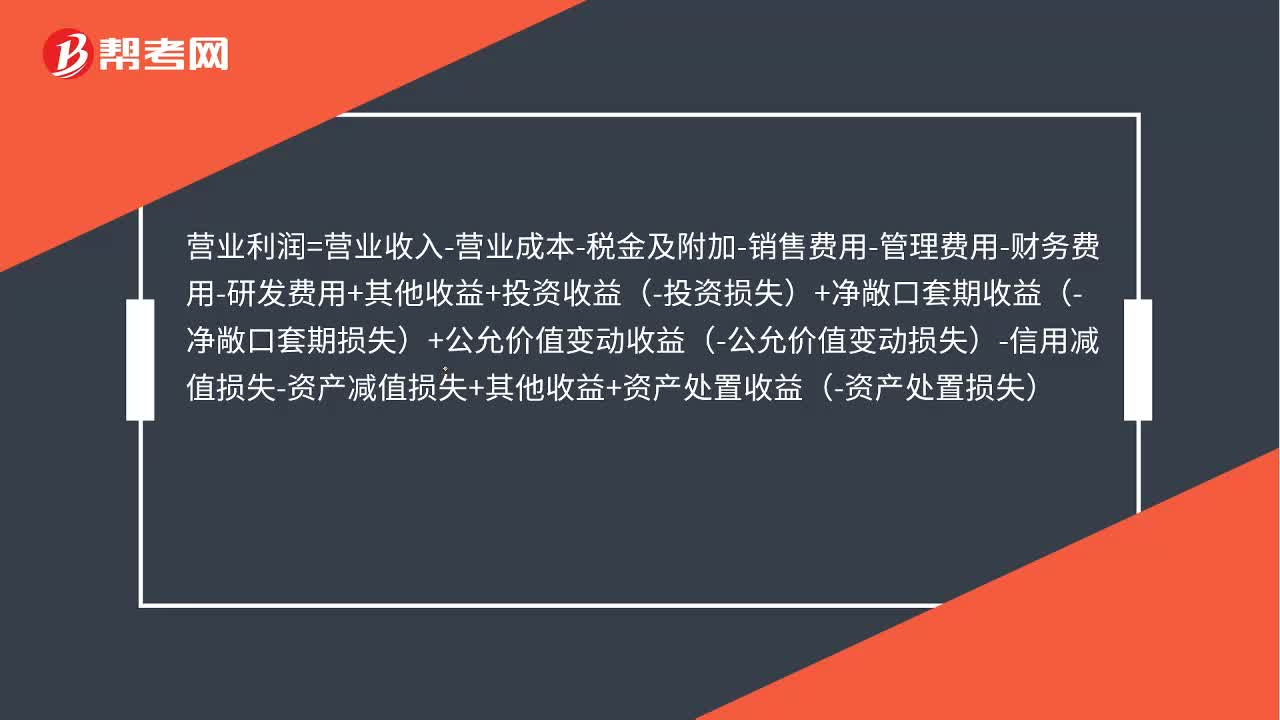

01:20出售固定資產(chǎn)的凈損益和毀損報(bào)廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報(bào)廢固定資產(chǎn)的凈損益怎么理解?凈損益計(jì)入資產(chǎn)處置損益。凈損失計(jì)入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-研發(fā)費(fèi)用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日