下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:12

00:12年報是什么意思?:年報是什么意思?年報是企業(yè)的義務(wù)。讓國家相關(guān)管理部門及時掌握企業(yè)的存續(xù)和經(jīng)營狀況。

00:35

00:35利潤表中的上年金額是什么意思?:利潤表中的上年金額是什么意思?營業(yè)收入沒有年初余額這一說,利潤表中的數(shù)據(jù)都是期間數(shù)據(jù),是一個期間的,資產(chǎn)負(fù)債表是年初年末這種時點數(shù)據(jù),上年金額是指上一年的數(shù)額。

00:35

00:35編制通用記賬憑證是什么意思?:編制通用記賬憑證是什么意思?編制通用記賬憑證,將經(jīng)濟業(yè)務(wù)所涉及的會計科目全部填列在一張憑證內(nèi),借方在前,貸方在后,將各會計科目所記應(yīng)借應(yīng)貸的金額填列在“借方金額”和“貸方金額”欄內(nèi)。借貸要相等。通用記賬憑證一般適用于業(yè)務(wù)量少、憑證不多的小型企事業(yè)單位,其格式與轉(zhuǎn)賬憑證基本相同。

00:21

00:21承兌交單是什么意思?:承兌交單是什么意思?承兌交單即為:匯票付款人承諾到期付款后,代收行可放單給付款人。

00:41

00:41股份轉(zhuǎn)讓合同是什么?:股份轉(zhuǎn)讓合同是什么?股權(quán)轉(zhuǎn)讓合同也叫股權(quán)轉(zhuǎn)讓協(xié)議,是指股權(quán)轉(zhuǎn)讓方為了約定在股權(quán)轉(zhuǎn)讓過程中轉(zhuǎn)讓雙方的權(quán)利義務(wù)關(guān)系,與股權(quán)受讓方簽訂的契約。股權(quán)傳讓的時候需要準(zhǔn)備公司章程修正案、股東會決議和股權(quán)轉(zhuǎn)讓協(xié)議。

00:33

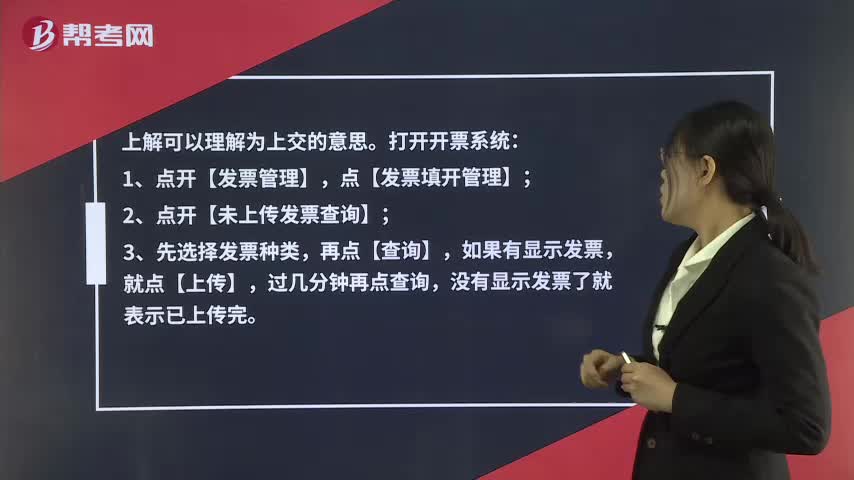

00:33已開票未上解是什么意思?:已開票未上解是什么意思?上解可以理解為上交的意思。打開開票系統(tǒng):1、點開【發(fā)票管理】,點【發(fā)票填開管理】;2、點開【未上傳發(fā)票查詢】;3、先選擇發(fā)票種類,再點【查詢】,如果有顯示發(fā)票,就點【上傳】,過幾分鐘再點查詢,沒有顯示發(fā)票了就表示已上傳完。

04:38

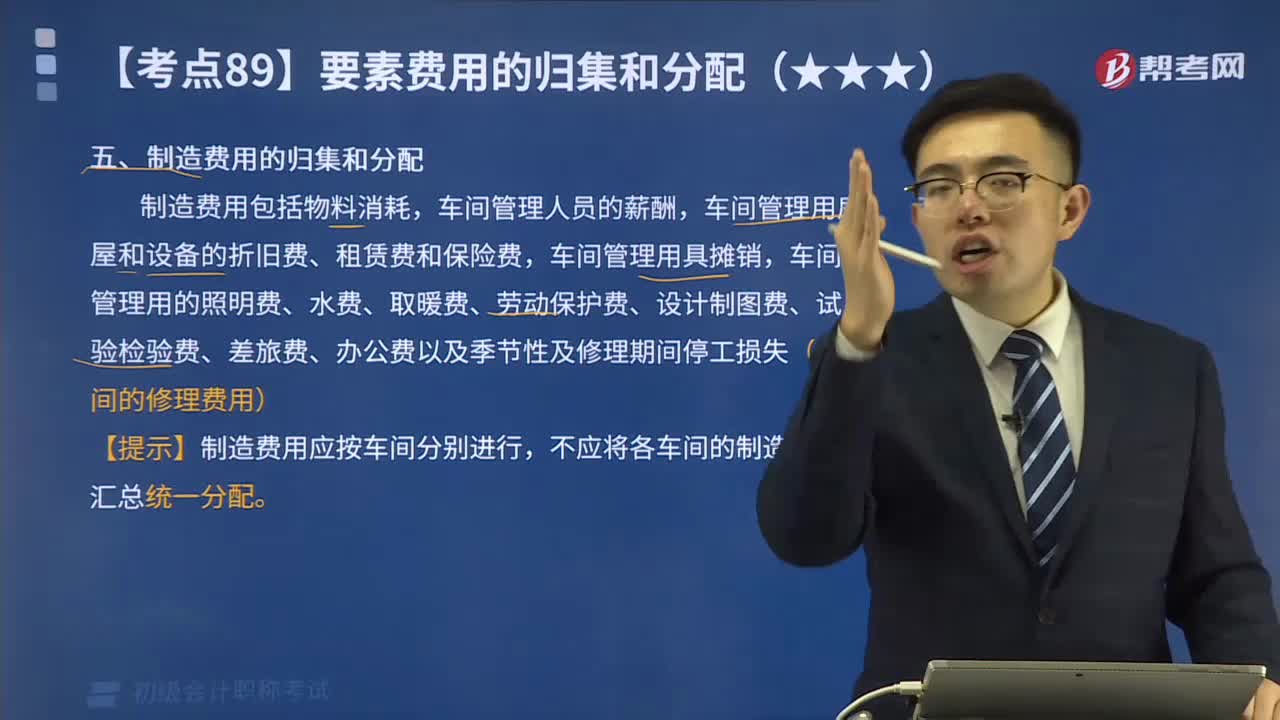

04:38制造費用的歸集和分配是什么意思?:車間管理用房屋和設(shè)備的折舊費、租賃費和保險費,車間管理用的照明費、水費、取暖費、勞動保護(hù)費、設(shè)計制圖費、試驗檢驗費、差旅費、辦公費以及季節(jié)性及修理期間停工損失(車間的修理費用),【提示】制造費用應(yīng)按車間分別進(jìn)行。不應(yīng)將各車間的制造費用匯總統(tǒng)一分配:生產(chǎn)工人工時比例法、生產(chǎn)工人工資比例法、機器工時比例法和按年度計劃分配率分配法等:制造費用分配率=制造費用總額÷各產(chǎn)品分配標(biāo)準(zhǔn)之和(如。

00:41

00:41管理會計應(yīng)用主體是什么意思?:管理會計應(yīng)用主體是什么意思?管理會計應(yīng)用主體視管理決策主體確定,也可以是單位內(nèi)部的責(zé)任中心。管理會計主體的空間范圍可以有不同的界定:管理會計的主體假設(shè)是對管理會計對象運行空間范圍的限定。由于管理會計主要是向內(nèi)部管理者提供有用決策信息的內(nèi)部會計,管理會計的主體能夠具有層次性,根據(jù)企業(yè)內(nèi)部不同的管理需要,管理會計的主體可以是整個企業(yè),也可以是企業(yè)內(nèi)部各個責(zé)任層次的責(zé)任單位。

00:18

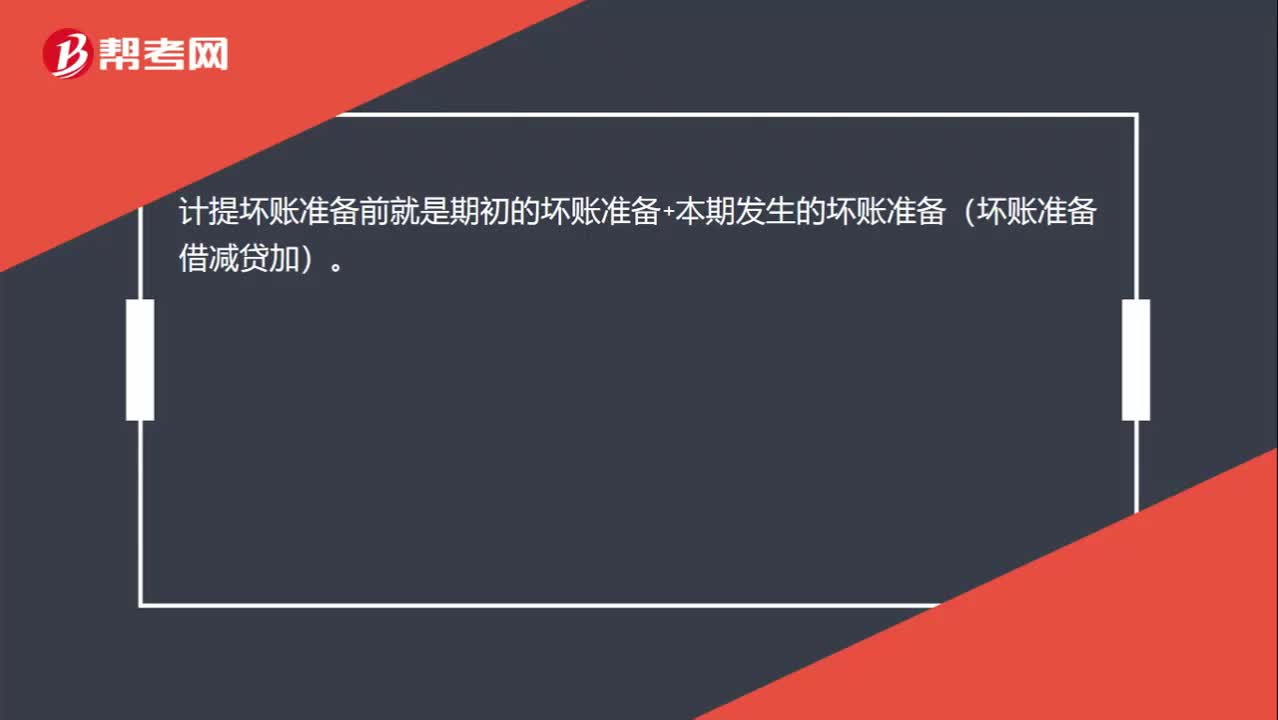

00:18計提壞賬準(zhǔn)備前是什么意思?:計提壞賬準(zhǔn)備前就是期初的壞賬準(zhǔn)備+本期發(fā)生的壞賬準(zhǔn)備(壞賬準(zhǔn)備借減貸加)。

00:37

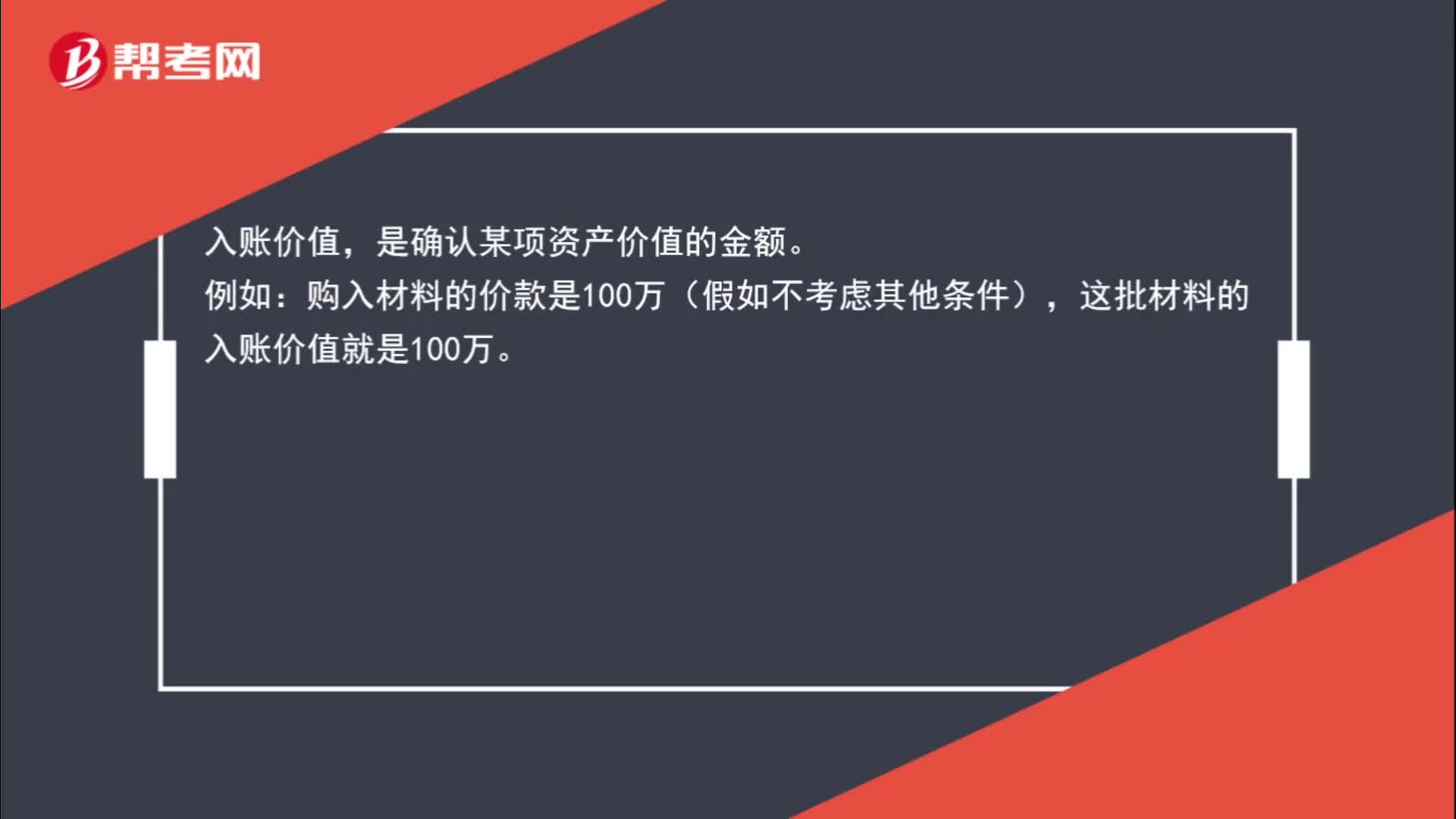

00:37入賬價值是什么意思?:入賬價值是什么意思?入賬價值,是確認(rèn)某項資產(chǎn)價值的金額。例如:購入材料的價款是100萬(假如不考慮其他條件),這批材料的入賬價值就是100萬。

01:03

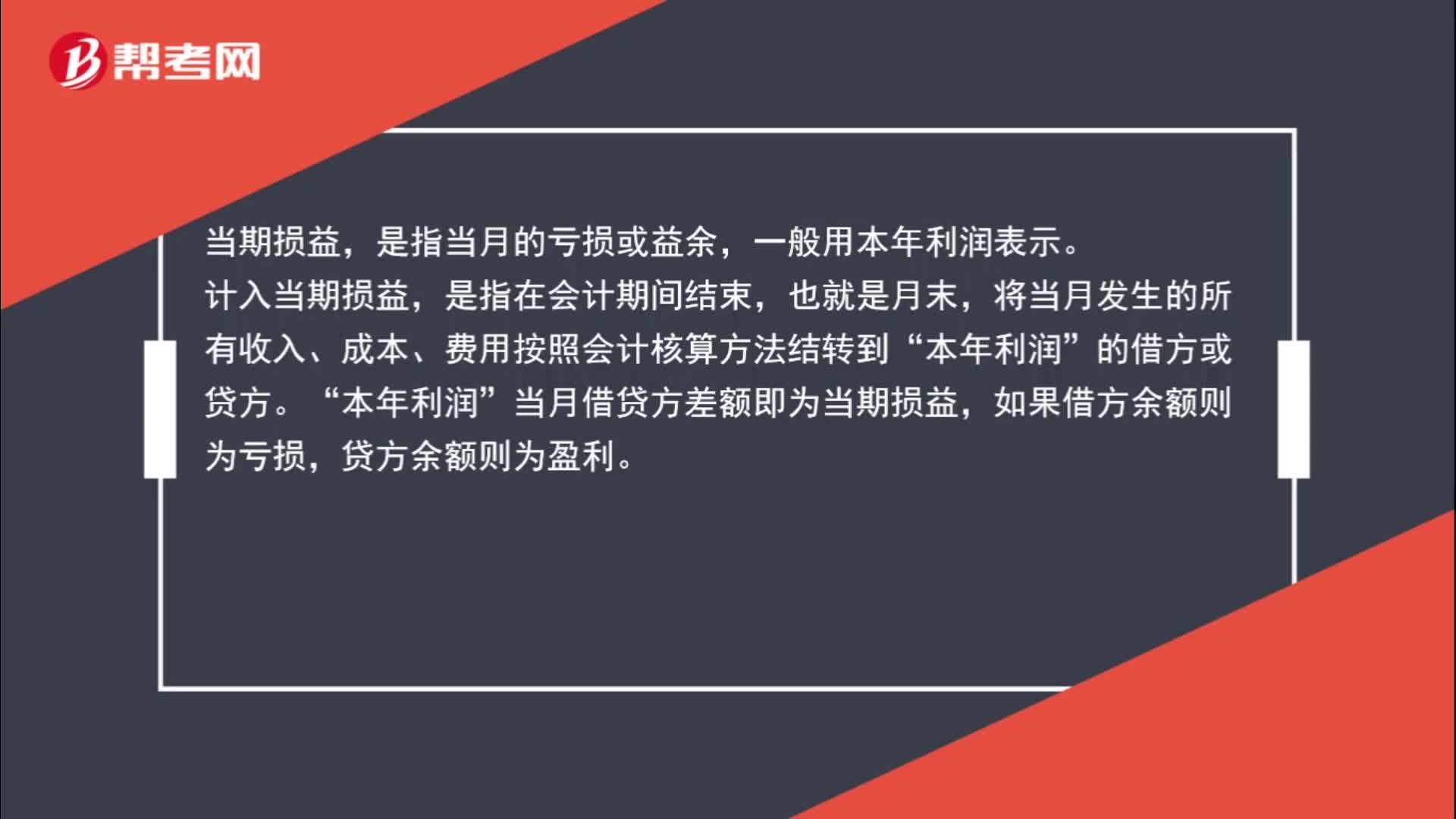

01:03計入當(dāng)期損益是什么意思?:計入當(dāng)期損益是什么意思?當(dāng)期損益,是指當(dāng)月的虧損或益余,一般用本年利潤表示。計入當(dāng)期損益,是指在會計期間結(jié)束,也就是月末,將當(dāng)月發(fā)生的所有收入、成本、費用按照會計核算方法結(jié)轉(zhuǎn)到“的借方或貸方。本年利潤“當(dāng)月借貸方差額即為當(dāng)期損益”如果借方余額則為虧損,貸方余額則為盈利。

00:30

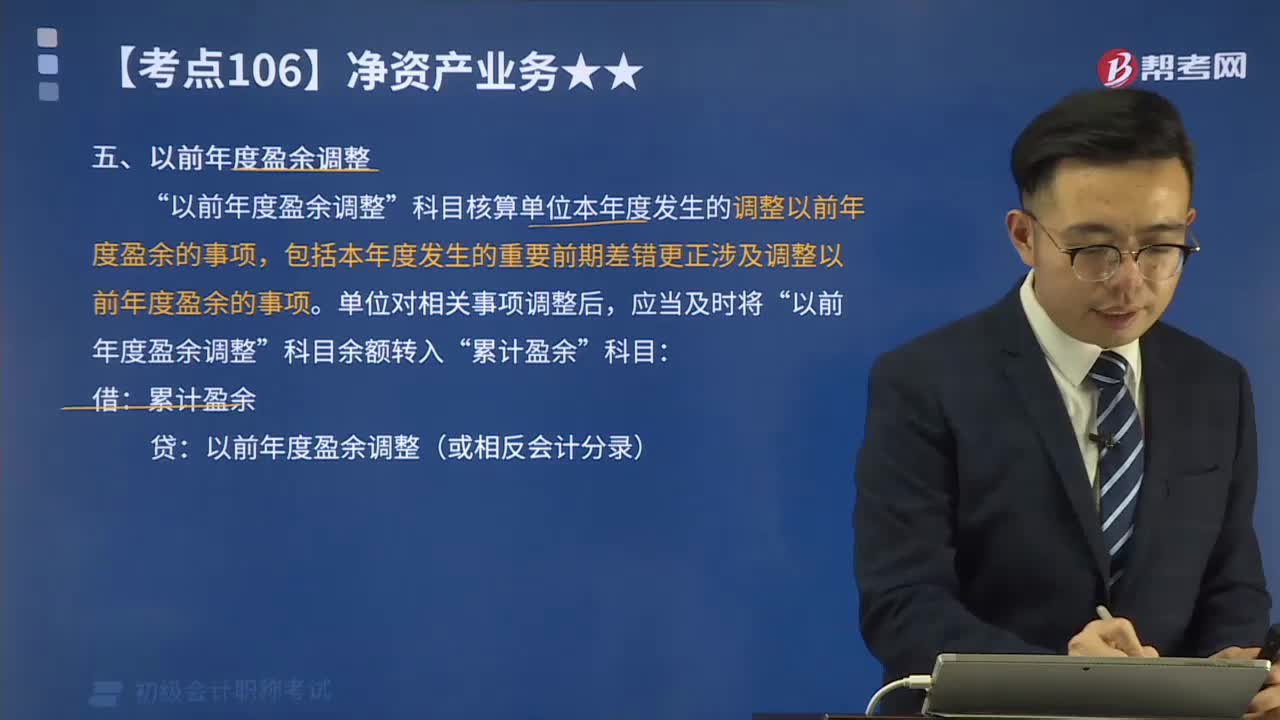

00:30以前年度盈余調(diào)整是什么意思?:以前年度盈余調(diào)整是什么意思?科目核算單位本年度發(fā)生的調(diào)整以前年度盈余的事項”包括本年度發(fā)生的重要前期差錯更正涉及調(diào)整以前年度盈余的事項,該科目年末無余額。年末應(yīng)將該科目的余額轉(zhuǎn)入累計盈余,借記或貸記,累計盈余“單位對相關(guān)事項調(diào)整后。以前年度盈余調(diào)整“科目余額轉(zhuǎn)入”累計盈余:以前年度盈余調(diào)整(或相反會計分錄),(一)調(diào)整增加以前年度收入時,借記有關(guān)科目。(二)調(diào)整增加以前年度費用時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日