-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24

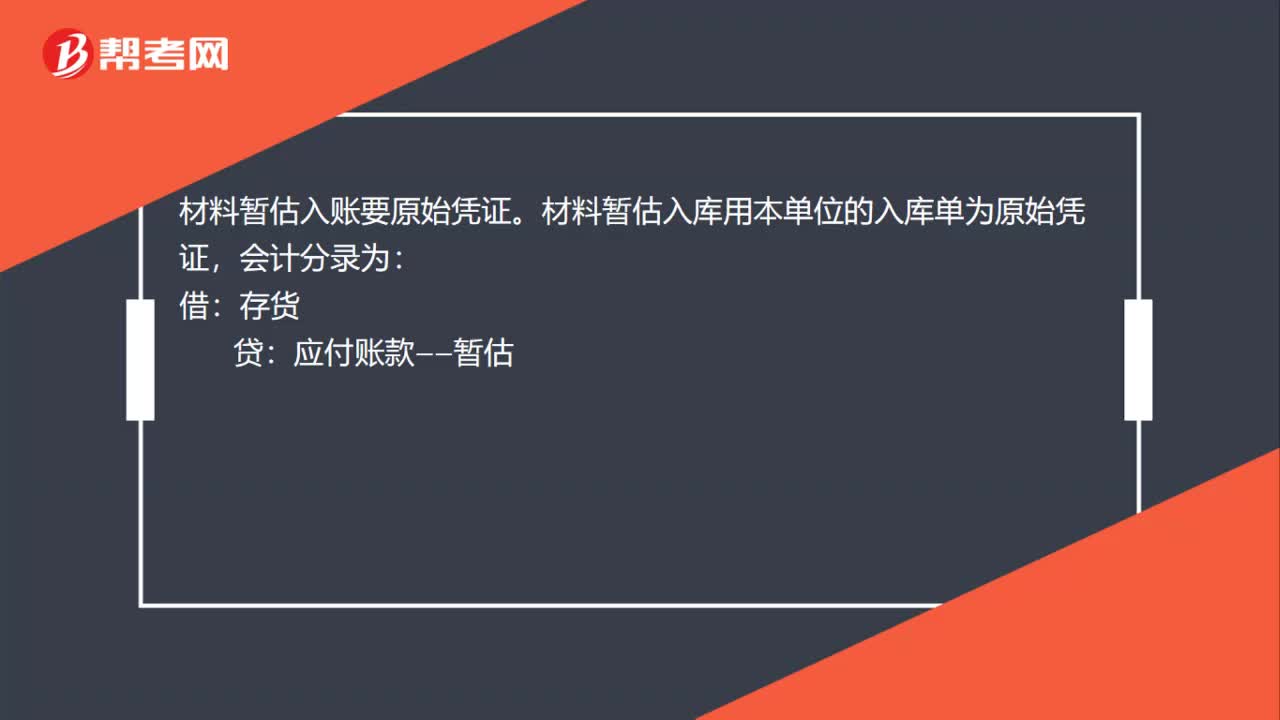

沖回暫估憑證需要原始憑證嗎?:沖回暫估憑證需要原始憑證嗎?材料暫估入賬要原始憑證。材料暫估入庫用本單位的入庫單為原始憑證,會(huì)計(jì)分錄為:借:存貨:貸應(yīng)付賬款——暫估

00:28

00:28

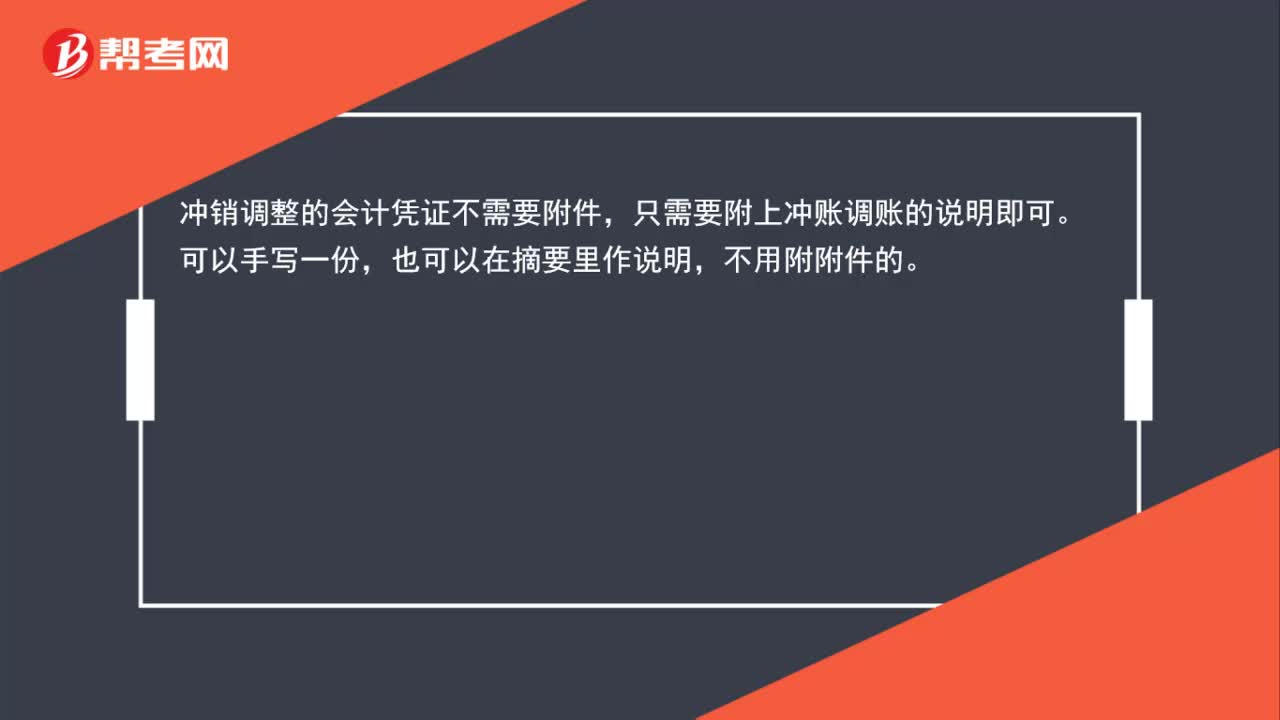

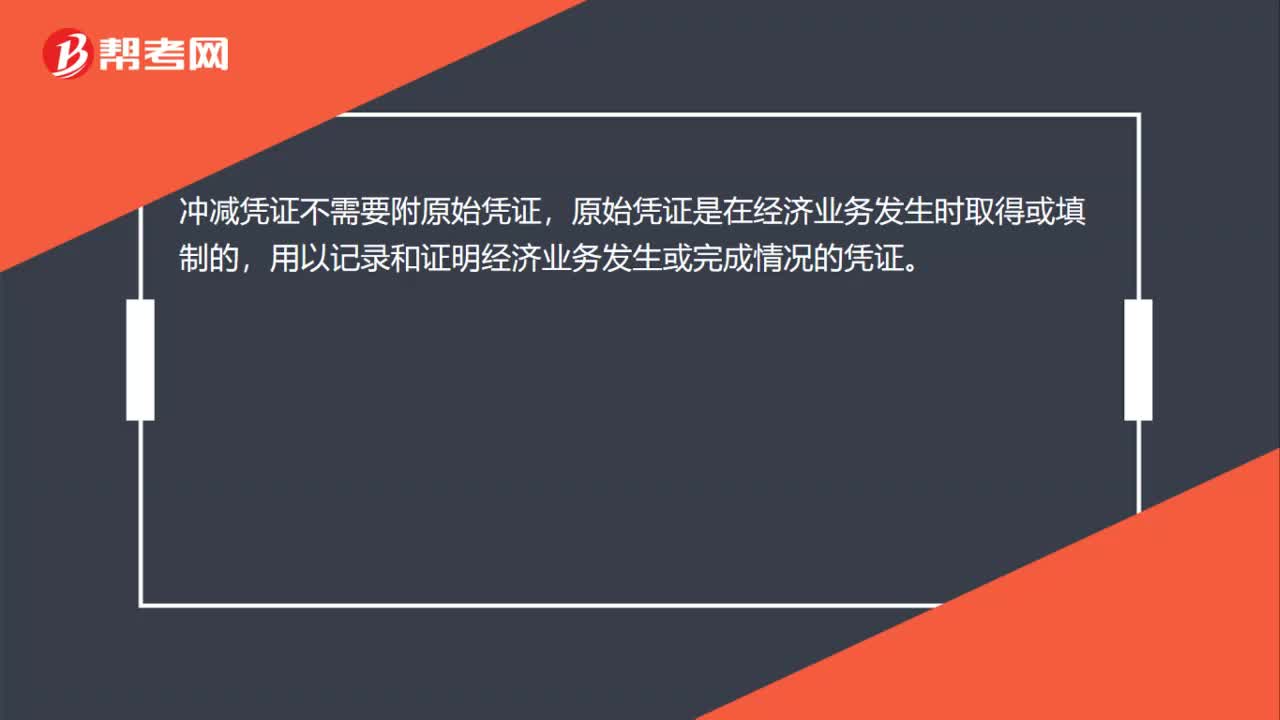

沖紅上個(gè)月憑證要什么原始憑證?:沖紅上個(gè)月憑證要什么原始憑證?沖紅上個(gè)月憑證不需要附原始憑證。《會(huì)計(jì)基礎(chǔ)工作規(guī)范》第五十一條記賬憑證的基本要求是:除結(jié)賬和更正錯(cuò)誤的記賬憑證可以不附原始憑證外,其他記賬憑證必須附有原始憑證。

00:29

00:29

沖紅憑證怎么附原始憑證?:沖紅憑證不附原始憑證。《會(huì)計(jì)基礎(chǔ)工作規(guī)范》第五十一條記賬憑證的基本要求是:除結(jié)賬和更正錯(cuò)誤的記賬憑證可以不附原始憑證外,其他記賬憑證必須附有原始憑證。

00:22

00:22

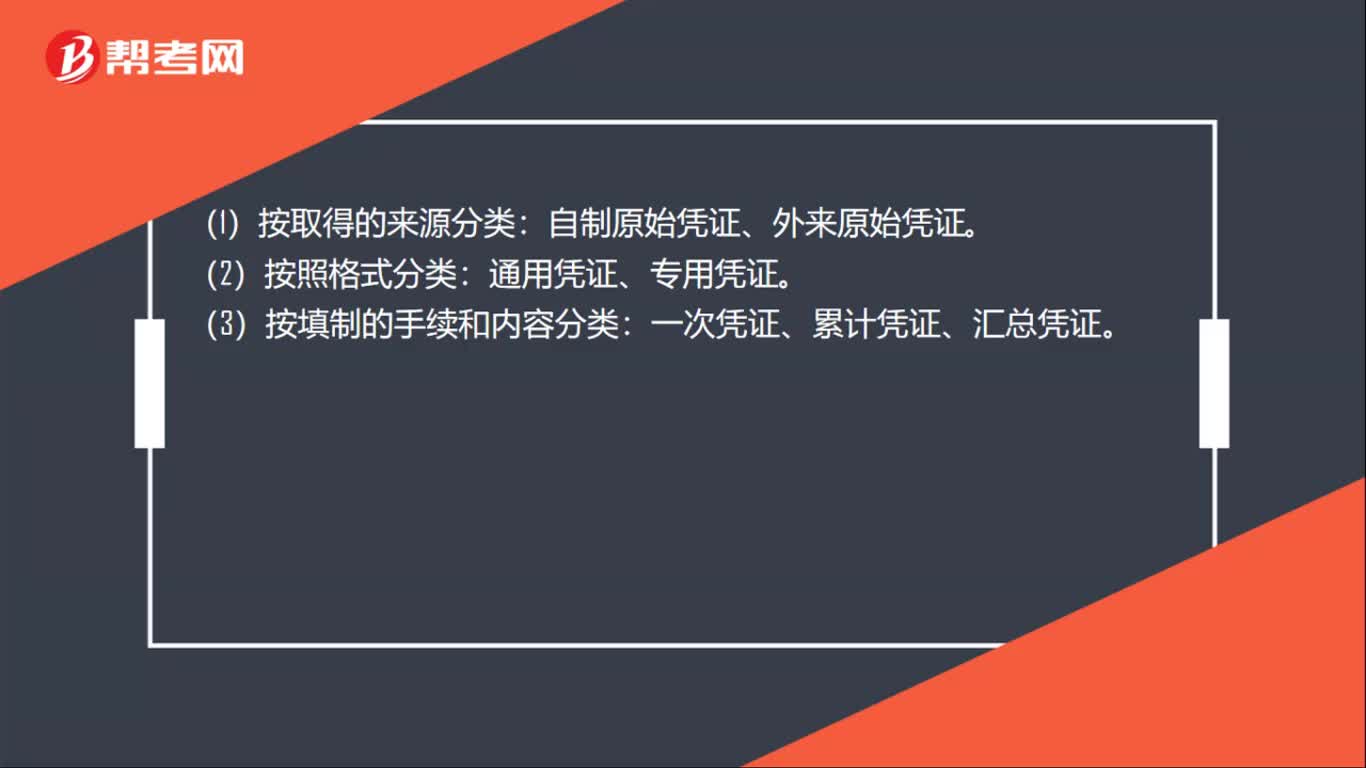

原始憑證有哪些?:原始憑證有哪些?(1)按取得的來源分類:自制原始憑證、外來原始憑證。(2)按照格式分類:通用憑證、專用憑證。(3)按填制的手續(xù)和內(nèi)容分類:一次憑證、累計(jì)憑證、匯總憑證。

00:43

00:43

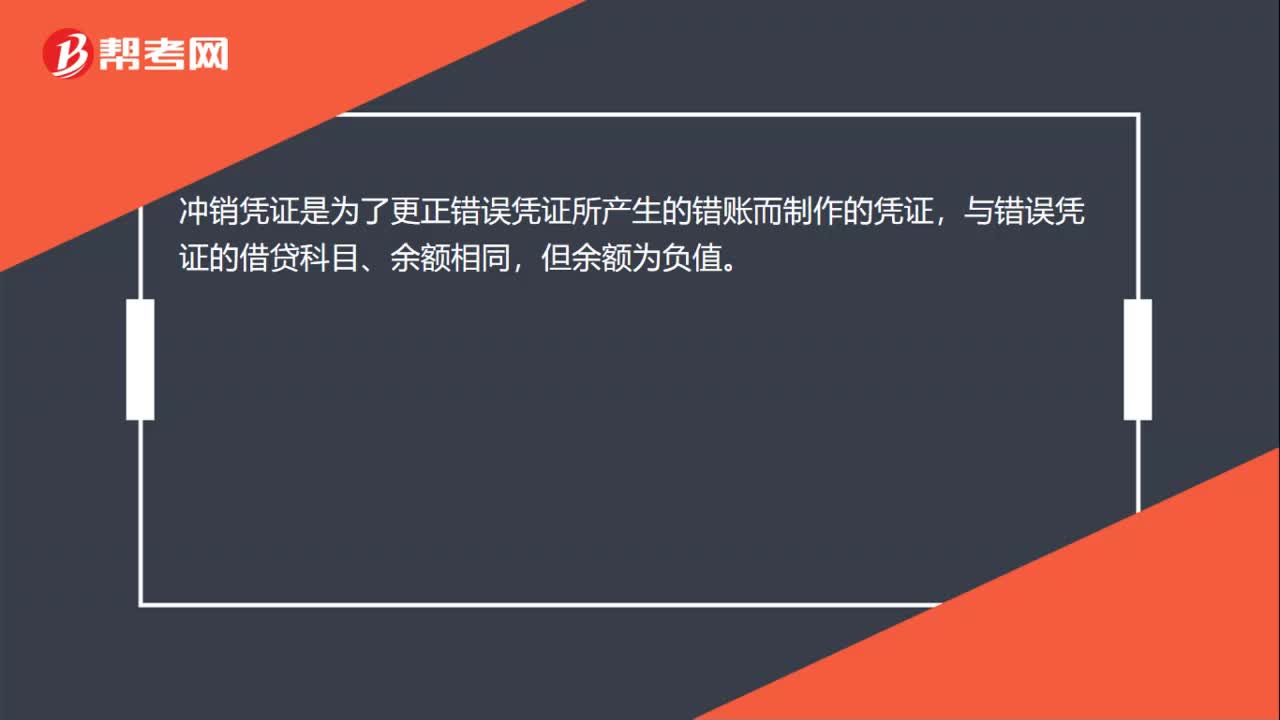

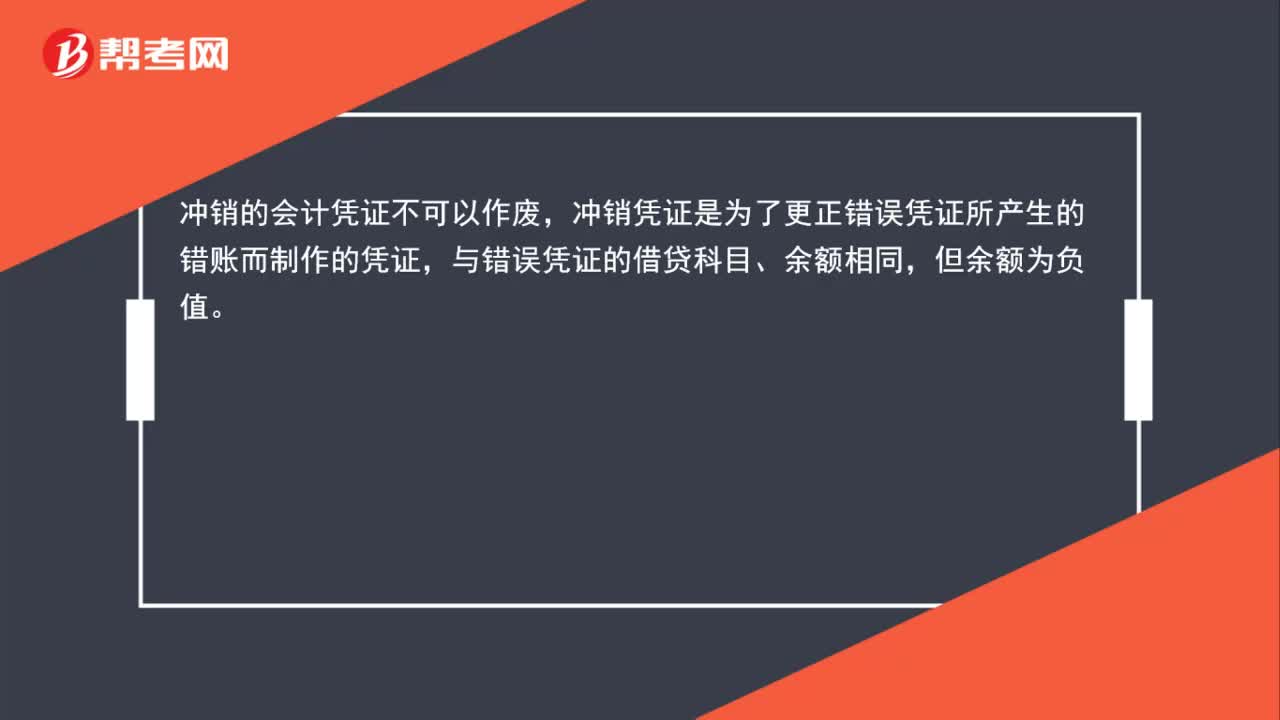

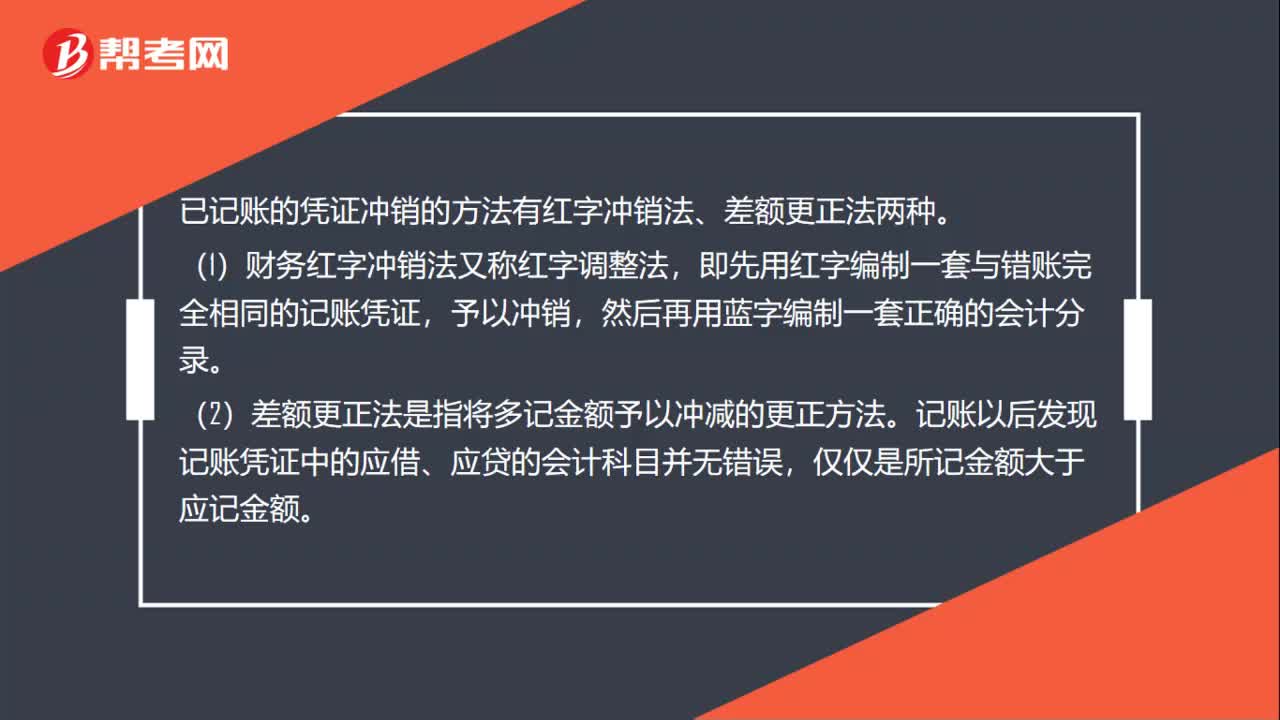

已記賬的憑證沖銷的方法有哪些?:已記賬的憑證沖銷的方法有哪些?已記賬的憑證沖銷的方法有紅字沖銷法、差額更正法兩種。(1)財(cái)務(wù)紅字沖銷法又稱紅字調(diào)整法,即先用紅字編制一套與錯(cuò)賬完全相同的記賬憑證,予以沖銷,然后再用藍(lán)字編制一套正確的會(huì)計(jì)分錄。(2)差額更正法是指將多記金額予以沖減的更正方法。記賬以后發(fā)現(xiàn)記賬憑證中的應(yīng)借、應(yīng)貸的會(huì)計(jì)科目并無錯(cuò)誤,僅僅是所記金額大于應(yīng)記金額。

00:30

00:30

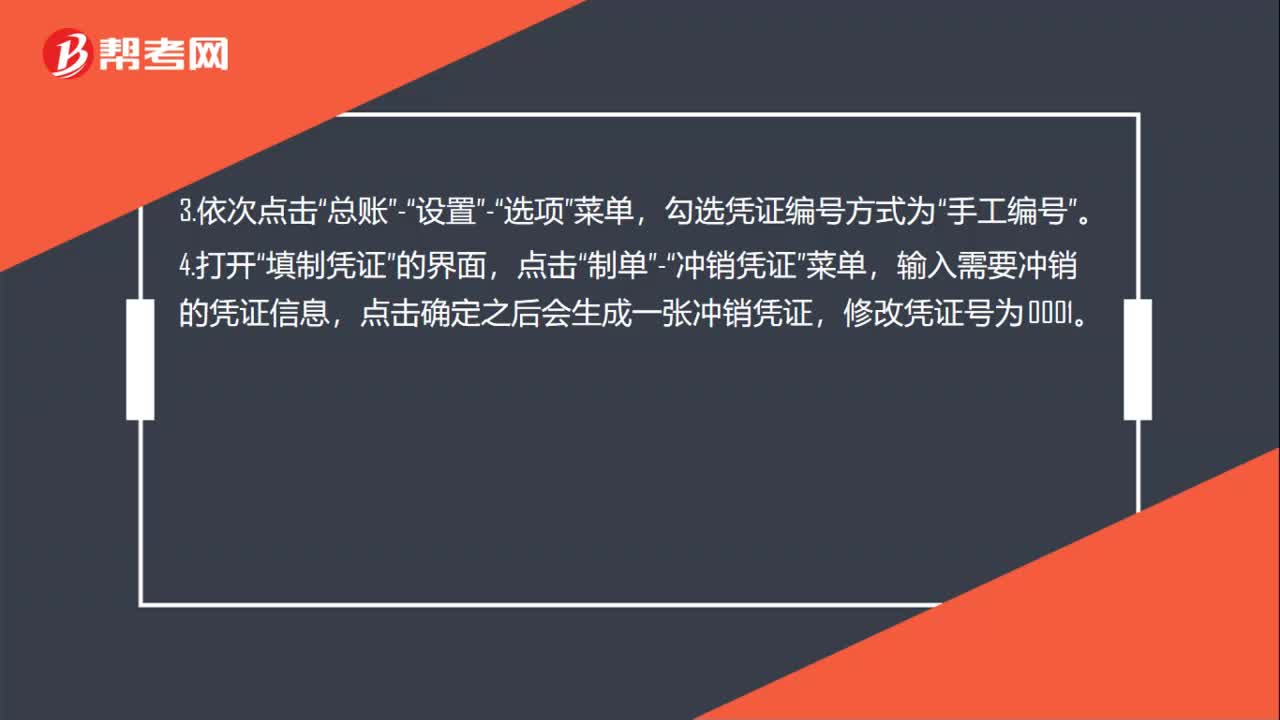

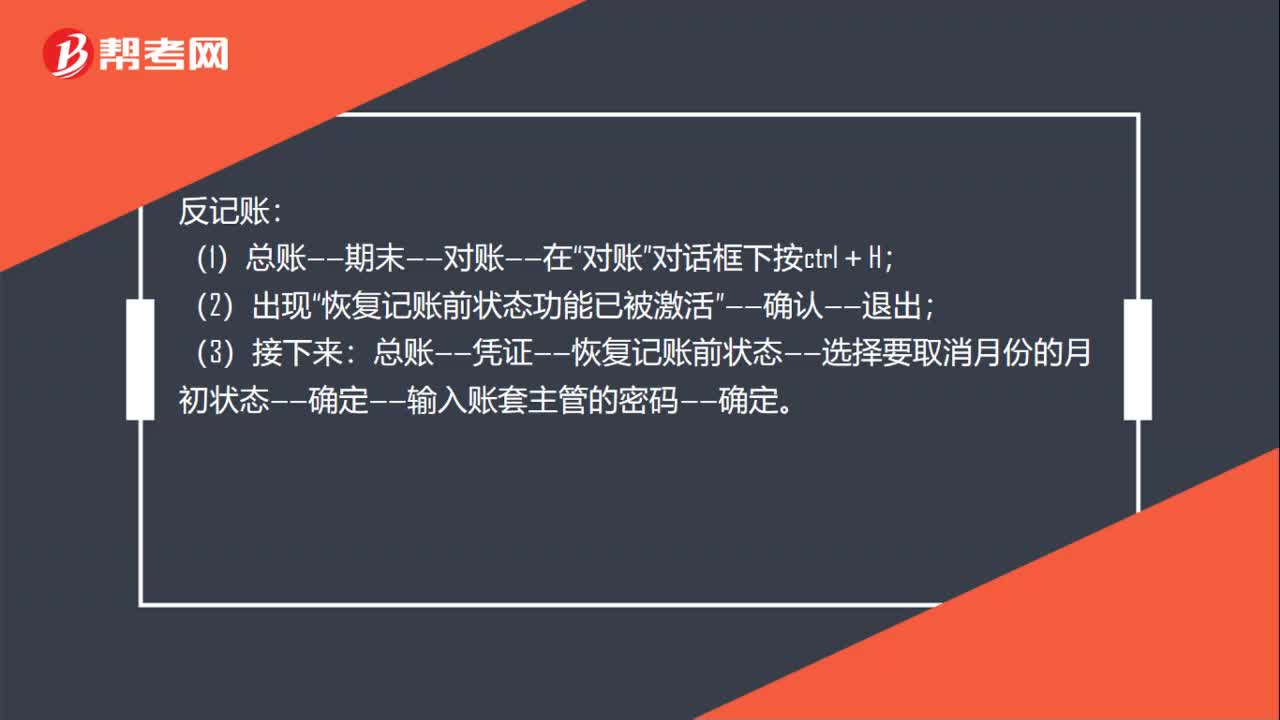

沖銷憑證怎么反記賬?:沖銷憑證怎么反記賬?反記賬:(1)總賬——期末——對(duì)賬——在“對(duì)賬”對(duì)話框下按ctrl+H;(2)出現(xiàn)“恢復(fù)記賬前狀態(tài)功能已被激活”——確認(rèn)——退出;(3)接下來:總賬——憑證——恢復(fù)記賬前狀態(tài)——選擇要取消月份的月初狀態(tài)——確定——輸入賬套主管的密碼——確定。

00:42

00:42

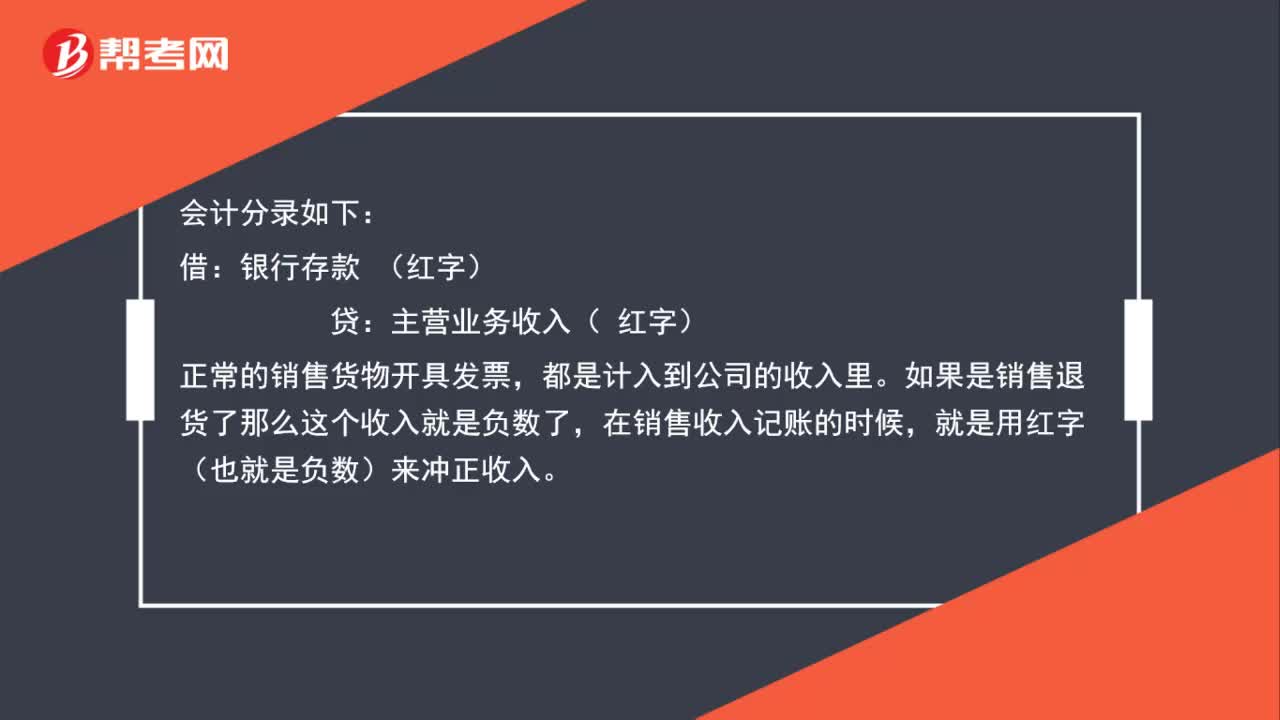

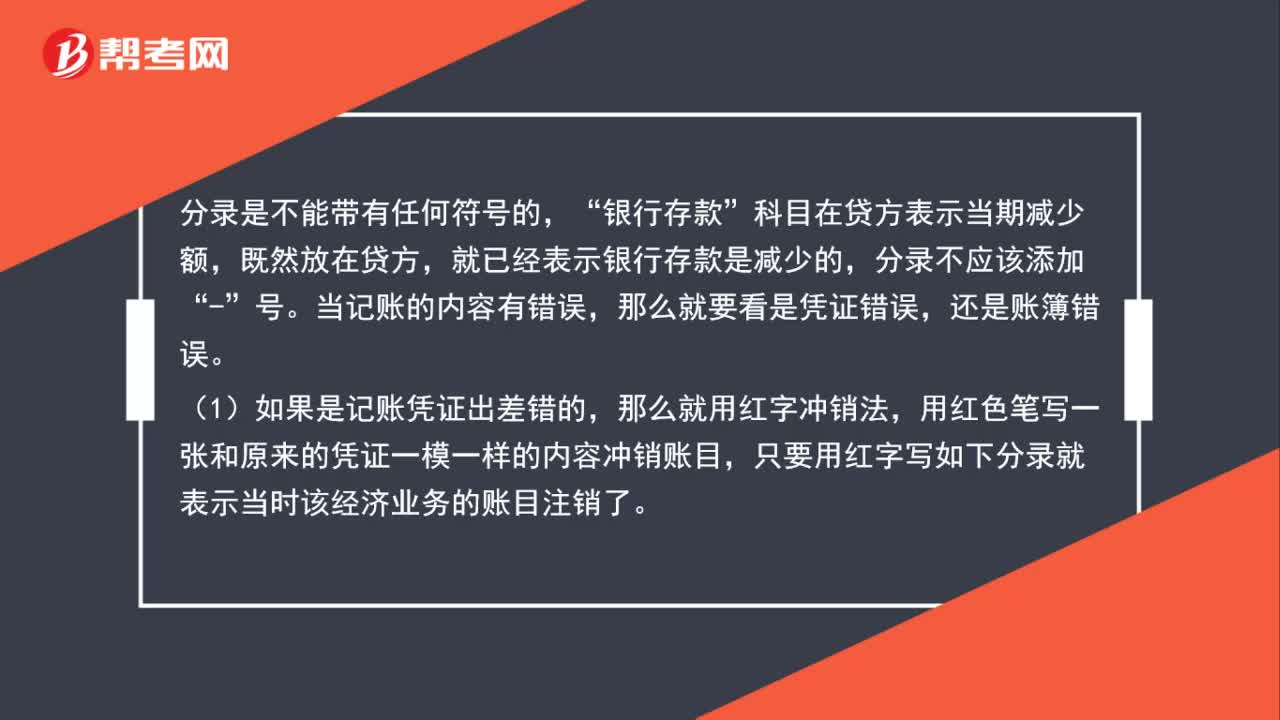

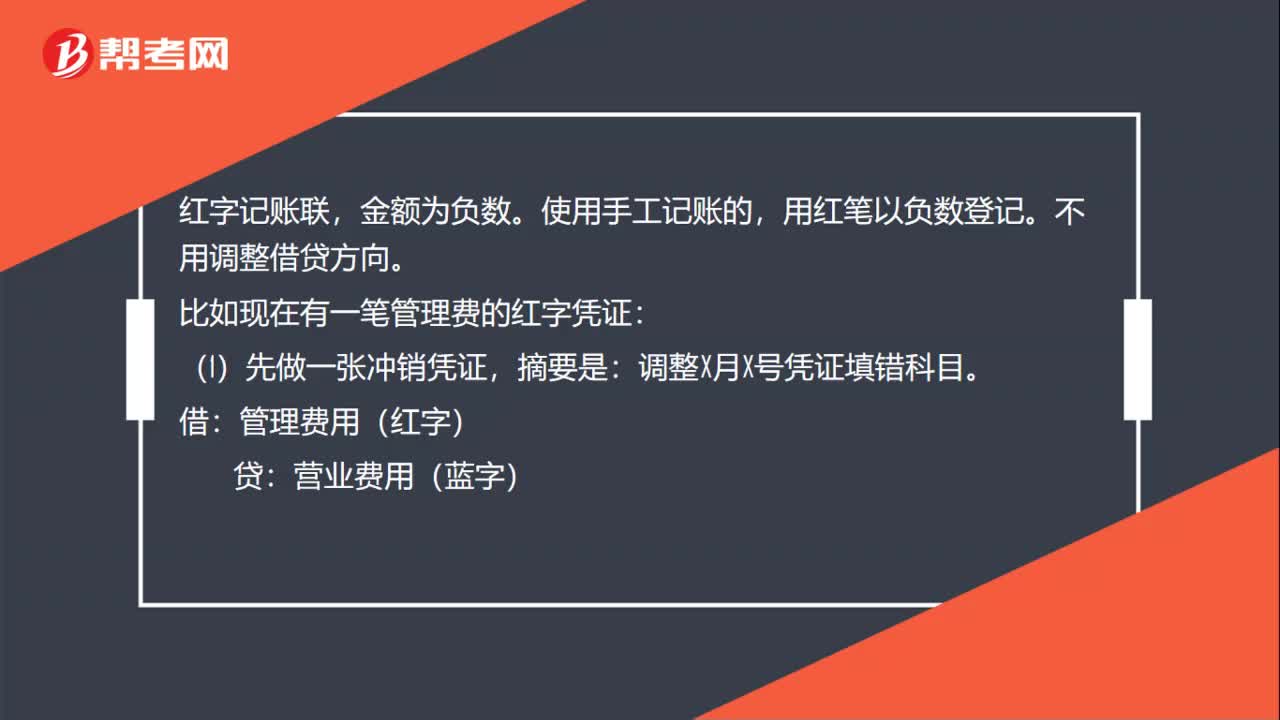

沖銷憑證怎么登記賬簿?:沖銷憑證怎么登記賬簿?紅字記賬聯(lián),金額為負(fù)數(shù)。使用手工記賬的,用紅筆以負(fù)數(shù)登記。不用調(diào)整借貸方向。比如現(xiàn)在有一筆管理費(fèi)的紅字憑證:(1)先做一張沖銷憑證,摘要是:調(diào)整X月X號(hào)憑證填錯(cuò)科目。借:管理費(fèi)用(紅字):貸,營(yíng)業(yè)費(fèi)用(藍(lán)字)。(2)根據(jù)憑證登賬,營(yíng)業(yè)費(fèi)用明細(xì)賬,如實(shí)登記借方發(fā)生額。管理費(fèi)用明細(xì)賬摘要憑證號(hào)等用藍(lán)字金額用紅字

00:32

00:32

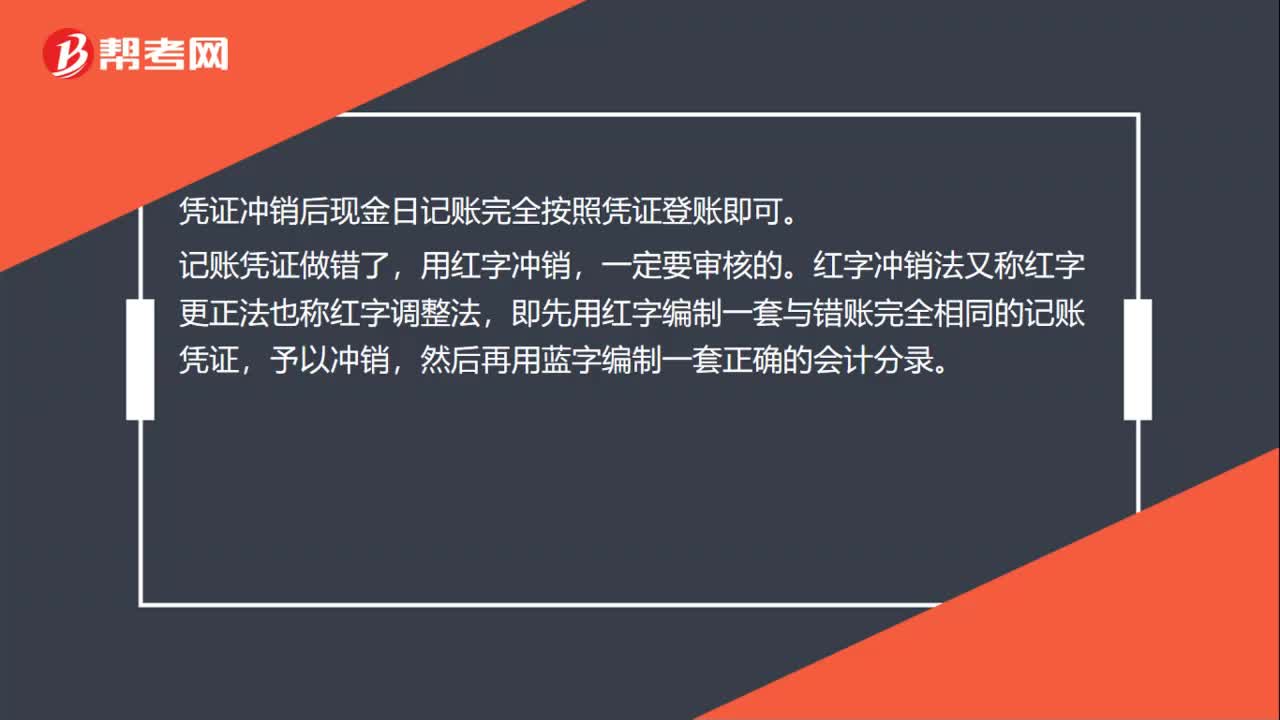

沖銷憑證怎么登日記賬?:沖銷憑證怎么登日記賬?憑證沖銷后現(xiàn)金日記賬完全按照憑證登賬即可。記賬憑證做錯(cuò)了,用紅字沖銷,一定要審核的。紅字沖銷法又稱紅字更正法也稱紅字調(diào)整法,即先用紅字編制一套與錯(cuò)賬完全相同的記賬憑證,予以沖銷,然后再用藍(lán)字編制一套正確的會(huì)計(jì)分錄。

00:54

00:54

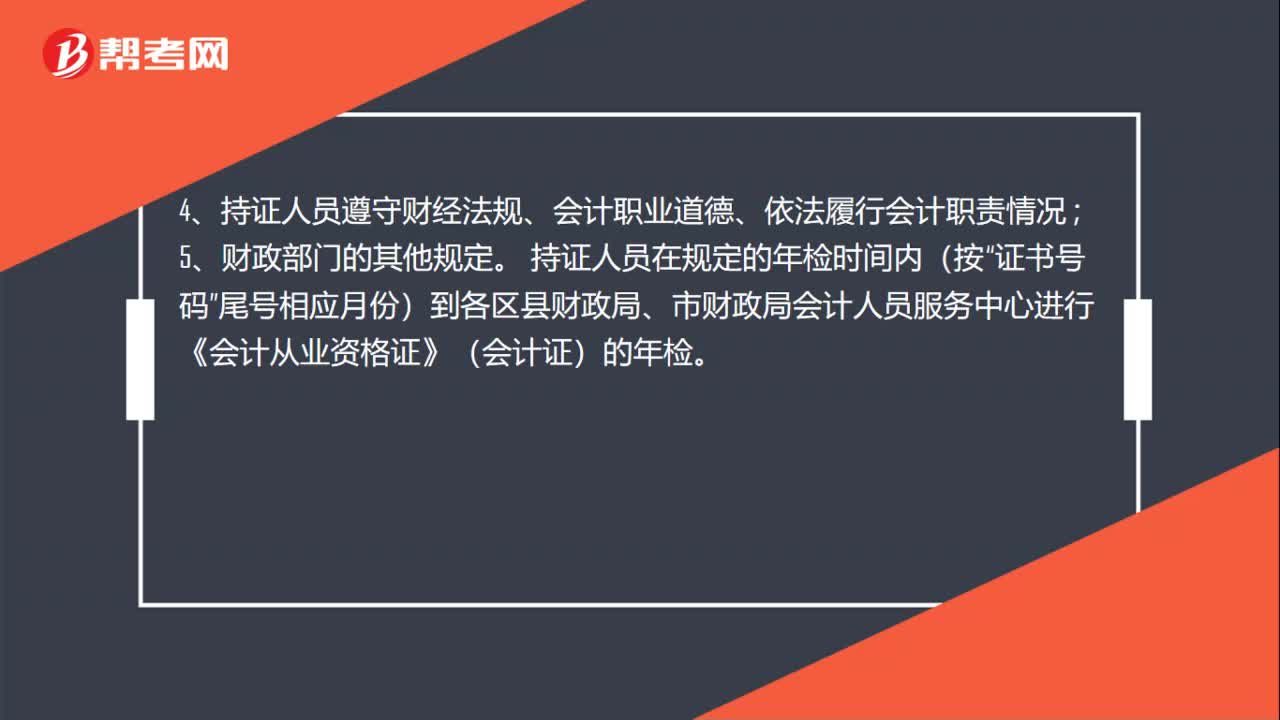

會(huì)計(jì)從業(yè)資格證年審的步驟有哪些?:會(huì)計(jì)從業(yè)資格證年審的步驟有哪些?會(huì)計(jì)從業(yè)資格證每年年審,年審操作步驟如下:1、完成規(guī)定的會(huì)計(jì)人員繼續(xù)教育內(nèi)容和學(xué)時(shí)的情況;2、工作單位、學(xué)歷、會(huì)計(jì)專業(yè)技術(shù)資格變更情況;3、《會(huì)計(jì)從業(yè)資格證》注冊(cè)登記情況;4、持證人員遵守財(cái)經(jīng)法規(guī)、會(huì)計(jì)職業(yè)道德、依法履行會(huì)計(jì)職責(zé)情況;5、財(cái)政部門的其他規(guī)定。持證人員在規(guī)定的年檢時(shí)間內(nèi)(按“

01:55

01:55

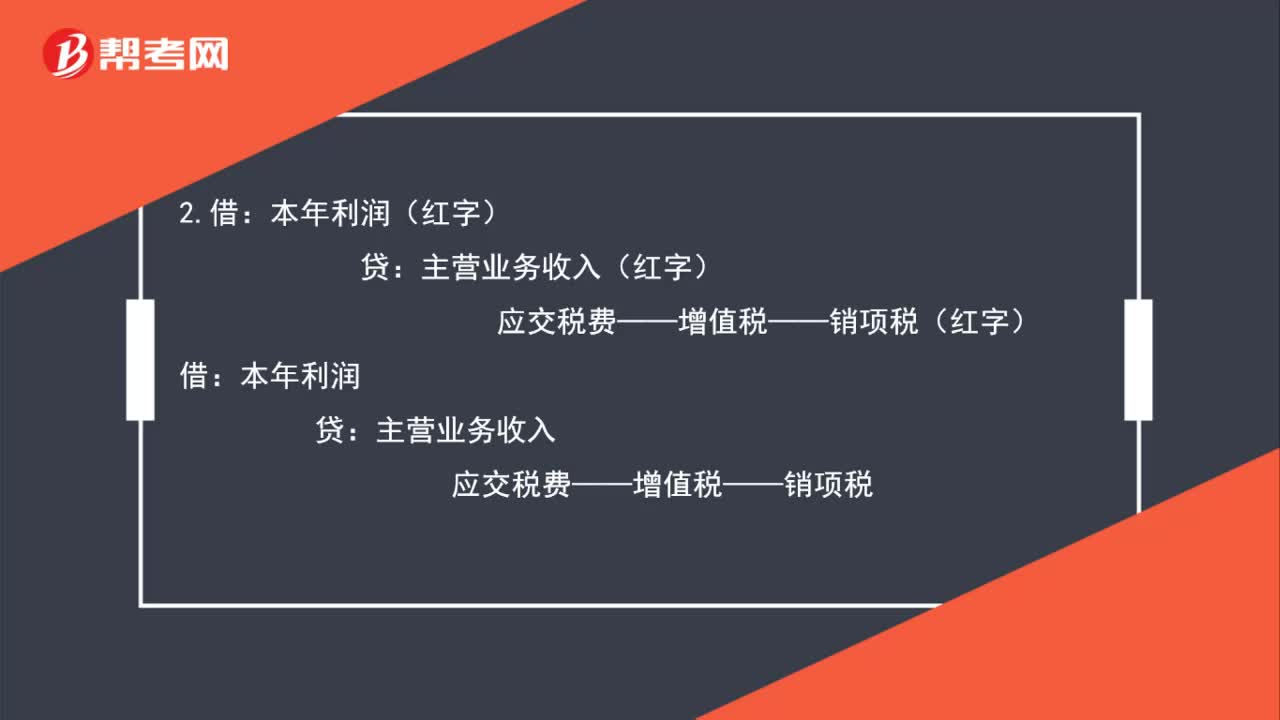

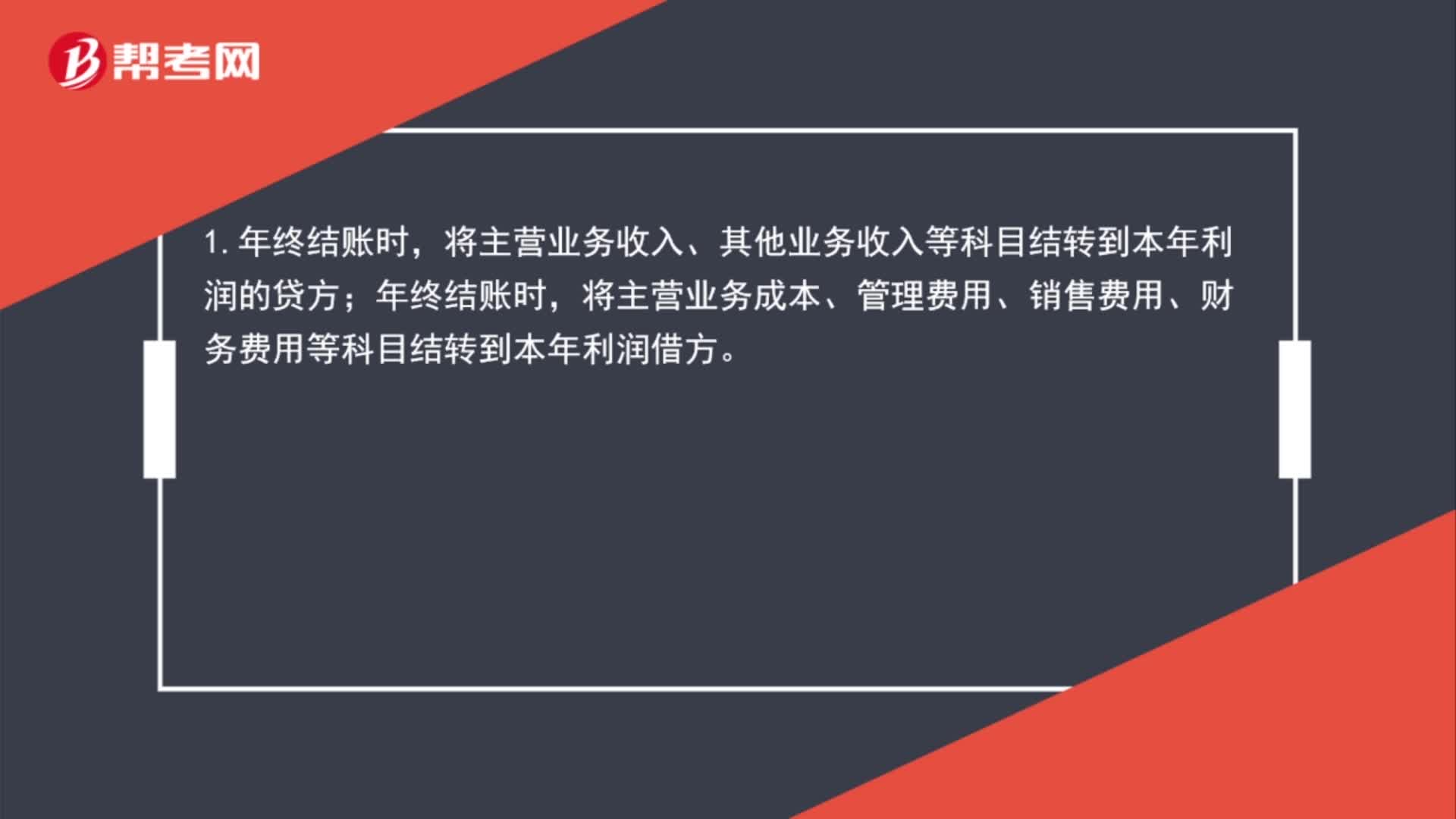

年底本年利潤(rùn)結(jié)轉(zhuǎn)步驟是什么?:年底本年利潤(rùn)結(jié)轉(zhuǎn)步驟是什么?1.年終結(jié)賬時(shí),將主營(yíng)業(yè)務(wù)收入、其他業(yè)務(wù)收入等科目結(jié)轉(zhuǎn)到本年利潤(rùn)的貸方;年終結(jié)賬時(shí),將主營(yíng)業(yè)務(wù)成本、管理費(fèi)用、銷售費(fèi)用、財(cái)務(wù)費(fèi)用等科目結(jié)轉(zhuǎn)到本年利潤(rùn)借方。2.若本年利潤(rùn)借貸方相抵后,余額在借方,則表明今年經(jīng)營(yíng)虧損,則將余額直接結(jié)轉(zhuǎn)至利潤(rùn)分配賬戶,用本年度結(jié)轉(zhuǎn)的利潤(rùn)彌補(bǔ),或留待以后年度彌補(bǔ)。3.如果本年利潤(rùn)為貸方余額,則說明本年盈利了,將余額轉(zhuǎn)入未分配利潤(rùn)。

00:16

00:16

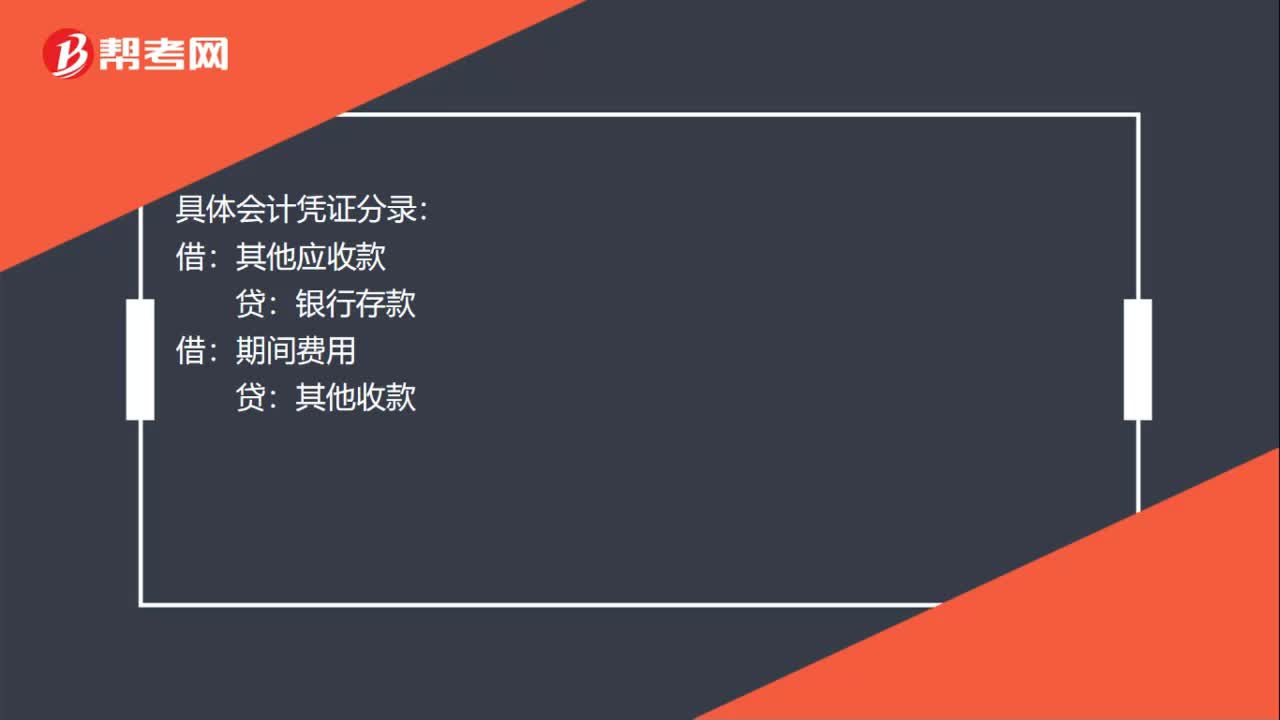

報(bào)銷單沖賬怎么做記賬憑證?:報(bào)銷單沖賬怎么做記賬憑證?具體會(huì)計(jì)憑證分錄:其他應(yīng)收款:銀行存款:借期間費(fèi)用貸其他收款

02:10

02:10

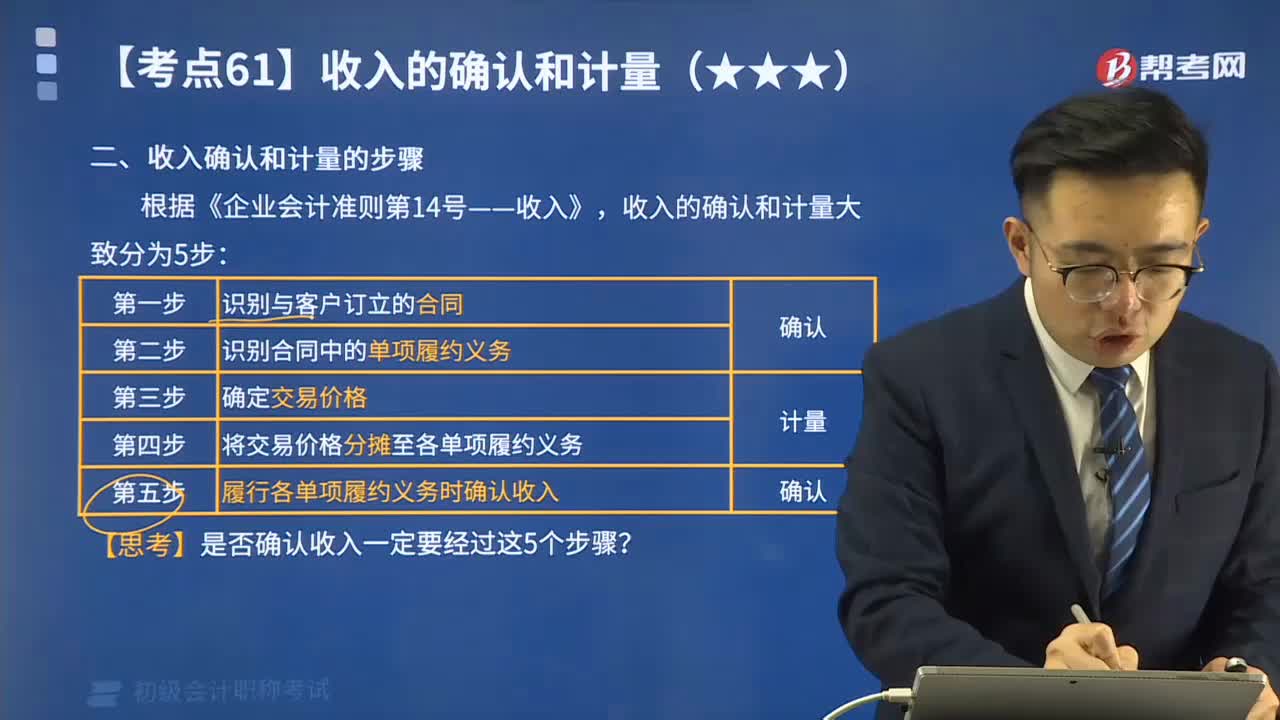

速記收入確認(rèn)和計(jì)量的步驟有哪些?:收入確認(rèn)和計(jì)量的步驟有哪些?根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》,收入的確認(rèn)和計(jì)量大致分為5步:識(shí)別與客戶訂立的合同;識(shí)別合同中的單項(xiàng)履約義務(wù);確定交易價(jià)格;將交易價(jià)格分?jǐn)傊粮鲉雾?xiàng)履約義務(wù);第五步,履行各單項(xiàng)履約義務(wù)時(shí)確認(rèn)收入。【思考】是否確認(rèn)收入一定要經(jīng)過這5個(gè)步驟?

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日